Как выплатить зарплату если счет арестован налоговой

Опубликовано: 08.05.2024

Чаще всего – в том, что вы не заплатили налоги, пени или штрафы как индивидуальный предприниматель (ИП). Тогда ФНС арестовывает на ваших счетах средства в размере задолженности и запрещает открывать новые счета. Ещё ФНС может полностью арестовать ваш счёт, если вы вовремя не подали налоговую отчётность как ИП.

Если ФНС предъявила вам требование об уплате налогов и финансовых санкций (пени, штрафы и т.п.) и истек срок его исполнения (3 месяца), то налоговая направляет в банк поручение на списание, которое банк обязан исполнить незамедлительно.

Почему арестовали мой личный счёт, ведь долги у ИП?

Статья 76 Налогового Кодекса не ограничивает взыскание счетами ИП. Согласно п. 2 ст. 11 Налогового Кодекса, сюда относятся текущие счета, открытые не для предпринимательства.

Эта позиция подтверждается в письмах Министерства Финансов РФ от 28.11.2016 № 03-02-7/1/70199, от 20.07.2017 № 03/02-07/2/46472 и от 08.04.2019 № 03-02-07/1/24565.

Используемое в личных целях имущество ИП не отделяется от имущества, которое используется для предпринимательства (Определение Конституционного Суда РФ от 15.05.2001 № 88-О). Поэтому ИП отвечает по обязательствам (в том числе – связанным с предпринимательской деятельностью) всем имуществом, кроме того, которое нельзя взыскать по закону (пункт 1 ст. 23, ст. 24 и 25 ГК РФ).

Где я могу посмотреть подробности о причине ареста?

Подробная информация об аресте содержится в уведомлении, которое вы получили от банка. Также можете воспользоваться Личным кабинетом налогоплательщика – индивидуального предпринимателя на сайте ФНС.

Что делать?

Порядок ваших действий зависит от причины ареста.

Если на счёте арестована некая сумма:

Причина

Что делать?

Не исполнили требование об уплате налогов, пеней, штрафов (пп. 1, 3 ст. 76 НК РФ).

1. Внесите оплату.

2. Представьте в инспекцию исполненное поручение на оплату (выписку банка), согласно п. 2 ст. 76 НК РФ.

3. Счёт разблокируют не позже следующего рабочего дня после получения выписки (п. 8 ст. 76 НК РФ).

Если счёт арестован полностью:

Причина

Что делать?

Не представили налоговую декларацию в течение 10 рабочих дней со дня окончания срока подачи (пп. 1, 3 ст. 76 НК РФ).

1. Если не представили декларацию – подайте её в ИФНС.

2. Если представили – подайте в ИФНС документы, которые это подтверждают.

Например, опись вложения в ценное письмо, если декларация отправлена по почте.

Не передали налоговому органу квитанцию о приёме документов в электронном виде.

Когда уже прошли 10 дней со дня истечения срока передачи документов – срок блокировки составит 6 дней (п. 5.1 ст. 23 НК РФ).

Отправьте указанную квитанцию в налоговую инспекцию.

ИФНС должна отменить приостановление операций по счетам не позже, чем на следующий рабочий день (пп. 2 п. 3.1 ст. 76 НК РФ).

Второй вариант.

Исполните требование, поступившее от инспекции: представьте документы, пояснения и явитесь в налоговый орган (пп. 2 п. 3 ст. 76 НК РФ, Письмо Минфина от 21.04.2015 N 03-02-08/22548).

На следующий рабочий день контролёры отменят приостановление операций по счетам (пп. 2 п. 3.1 ст. 76 НК РФ).

ИП привлекли к ответственности по итогам камеральной или выездной проверок. Чтобы исполнить это решение, операции приостановили (п.10 ст. 101 НК РФ, п.10. 2 ст. 101 НК РФ, п.1 ст. 76 НК РФ).

Оплатите недоимку (пп. 2 п. 10 ст. 101 НК РФ). Счёт разблокируют не позже, чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ).

Второй вариант.

Представьте заявление в инспекцию с просьбой заменить эту меру обеспечения на банковскую гарантию или поручительство (п.11 ст. 101 НК РФ).

Счёт разблокируют одновременно с принятием решения о замене обеспечительных мер (п.9.1 ст. 76 НК РФ).

Сколько могут списать?

Чтобы не оставить человека без средств к существованию, закон защищает некоторые виды доходов от списания.

Собственные средства: можно взыскать в 100% размере

внесение наличных, перевод между своими счетами, выплата процентов по депозитам, перевод денег из других банков, переводы от физических лиц

При недостатке собственных средств взыскиваются Периодические зачисления.

Периодические зачисления: можно взыскать до 50% от суммы

зарплата, пенсия, стипендия, пособия по безработице и другие периодические доходы, поступившие на счёт в течение дня.

Социальные доходы: не подлежат аресту или взысканию

алименты, единовременные выплаты пенсионерам, материнский капитал, выплаты по уходу за детьми, выплаты инвалидам и ветеранам, другие социальные выплаты

Но если перевести их со счёта на счёт, деньги будут автоматически отнесены к категории «Прочие доходы», которая подлежит аресту или взысканию в полной мере.

Взыскали сумму с социальных выплат?

По закону банк не может арестовать или взыскать социальные выплаты.

Если это всё-таки произошло, вероятные причины:

Чтобы избежать взыскания социальных выплат, не переводите их со счёта на счёт.

Вы можете открыть Номинальный счёт для зачисления социальных выплат. Средства с Номинальных счетов списаны по взысканию не будут.

Почему ИФНС блокирует движение денежных средств организации

Налоговая инспекция имеет право заблокировать денежные средства на расчетных счетах организации в случае:

- просрочки уплаты налогов, сборов, пеней или штрафов;

- несдачи налоговой отчетности.

В каждом случае свое право налоговики реализуют по-разному.

При просрочке налоговых платежей ИФНС выставляет компании требование об уплате. Если организация его проигнорирует и не погасит задолженность, то налоговый орган выставит инкассовое поручение на расчетный счет компании о списании долга в принудительном порядке. Если денежных средств будет достаточно, то банк их спишет в пользу налоговой. Если нет — поставит требование о взыскании в картотеку и все расходные платежи компании не будут проводиться, пока оно не будет погашено полностью.

При несдаче отчетности ИФНС выставляет требование о блокировке счета. С этого момента все операции по перечислению денежных средств будут запрещены. Действовать блокировка будет до тех пор, пока организация не сдаст требуемую налоговую отчетность.

Может ли налоговая арестовать зарплатный счет? Да, конечно. Организации не открывают отдельный счет для расчетов с сотрудниками, а все платежи проходят по обычному. Налоговая инспекция имеет право заблокировать любой банковский счет компании.

Как поступить, если налоговики выставили инкассовое поручение о взыскании налогов

При перечислении платежей банк руководствуется очередностью платежей, установленной в статье 855 ГК РФ. В ней выплата заработной платы относится к третьей очереди, а перечисление текущих налогов — к пятой. Но если налоги не платятся в текущем порядке, а взыскиваются по решению ИФНС, то очередность такого платежа также будет третьей, то есть одинаковой с заработной платой.

При получении инкассового поручения от ИФНС у организации возникает обязательство, которое относится к третьей очереди. Если арестованы счета предприятия, как получить зарплату, если очередность ее выплаты такая же? Выплата зарплаты возможна ранее перечисления налоговых долгов, только если платежное поручение на выплаты сотрудникам поступило раньше, чем требование ИФНС.

Пример

На расчетном счете компании нет денежных средств.

28.03.2019 организация отправила на перечисление заработной платы поручения:

- № 1 на сумму 40 000 руб. — Иванову И.И.;

- № 2 на сумму 30 000 руб. — Петрову П.П.;

- № 3 на сумму 50 000 руб. — Семенову С.С.

29.03.2019 в банк поступило инкассовое поручение о взыскании задолженности по налогам в размере 100 000 руб.

01.04.2019 поступила оплата от покупателя в размере 100 000 руб., а 05.04.2019 — 150 000 руб.

Банк будет действовать так:

- 01.04.2019 будет перечислена зарплата по поручениям:

- № 1 на сумму 40 000 руб. — Иванову И.И.;

- № 2 на сумму 30 000 руб. — Петрову П.П.

- 05.04.2019 будет перечислена зарплата по поручению № 3 на сумму 50 000 руб. — Семенову С.С., а также погашена задолженность перед ИФНС по инкассовому поручению в размере 100 000 руб.

Как выплатить зарплату, если счет арестован

Если организация не сдаст своевременно отчетность, налоговая инспекция заблокирует все денежные средства компании в кредитных организациях. Но если счет арестован, зарплата выплачивается в обычном порядке. И банк обязан исполнить поручение организации о выплате заработной платы сотрудникам.

Связано это с тем, что в этом случае никаких требований о взыскании налогов не выставляется. А обычные платежи в бюджет имеют пятую очередность. Приостановление операций по сету не распространяется на платежи, которые ей предшествуют (абз. 3 п. 1 ст. 76 НК РФ).

С таким выводом согласен и Минфин. Свою точку зрения он высказал в Письме от 05.03.2014 № 03-02-07/1/9526.

Как получить зарплату, если счет арестован: еще одно решение для сотрудников

Как мы сказали, оплата зарплаты с арестованного счета зависит от применяемой очередности платежа. Если обратиться к статье 855 Гражданского кодекса, то можно увидеть, что во второй очереди стоят, в том числе, платежи по исполнительным документам, предусматривающим погашение задолженности по оплате труда.

При неполучении заработной платы в установленные сроки работник имеет право взыскать задолженность в судебном порядке:

- если задолженность менее 500 000 руб. — обратиться к мировому судье по месту нахождения работодателя о вынесении судебного приказа о взыскании;

- если задолженность более 500 000 руб. — подать исковое заявление.

В первом случае приказ о взыскании выносится в течение пяти дней. А еще через 10, при отсутствии возражений со стороны работодателя, выдается взыскателю — работнику (подробнее см. статью 130 ГПК РФ).

Полученный судебный приказ можно передать в банк, где обслуживается организация. Банк будет обязан его исполнить раньше, чем выплатить долги по налогам ИФНС. По судебному приказу о взыскании долгов по оплате труда перечисления относятся ко второй очередности платежей (если есть требования о возмещении вреда жизни и здоровью или по алиментам, см. статью 855 ГК РФ).

А вот выдача средств со счета на обычную зарплату и перечисление задолженности по налогам и взносам по поручениям налоговой инспекции и внебюджетных фондов – это операции одной очереди (третьей). Поэтому банк выдаст деньги на зарплату, только если платежные документы от компании получит раньше решения налоговиков о приостановлении операций по счетам (письмо Минфина России от 6 марта 2014 г. № 03-02-07/1/9689).

Как же быть? Ведь за задержку зарплаты организация должна будет уплатить работникам проценты в размере не ниже 1/300 ставки рефинансирования (сейчас она составляет 8,25% годовых) за каждый день просрочки.

Причем независимо от вины работодателя (ст. 236 Трудового кодекса РФ, п. 55 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2).

Не говоря уже о других мерах ответственности, в частности, административной – в виде штрафа. Для юрлиц его сумма от 30 тыс. до 50 тыс. руб. Такая величина установлена в пункте 1 статьи 5.27 Кодекса РФ об административных правонарушениях.

Способ расчетов

Оплата наличными

Самый простой способ – выдать деньги работникам из кассы. Но это возможно, когда у компании есть наличная выручка. Если же в кассу поступает мало средств, то снять деньги с заблокированного расчетного счета не получится. Открыть счет в другом банке тоже не удастся, так как с прошлого года это прямо запрещено. Соответствующее положение внесено в пункт 12 статьи 76 Налогового кодекса РФ.

О приостановлении операций по счетам организации налоговая служба информирует все банки с помощью специального сервиса (письма ФНС России от 20 февраля 2014 г. № ПА-4-6/3003, от 13 февраля 2014 г. № НД-4-8/2283).

Актуальная информация размещена на сайте ФНС России в разделе «О ФНС России/Взаимодействие с другими государственными учреждениями РФ/Взаимодействие с Банком России/Система информирования банков о состоянии обработки электронных документов (“БАНКИНФОРМ”)» (www.nalog.ru).

Кредит или заем

Восполнить нехватку оборотных средств может помочь кредит или заем (от дружественной компании или от учредителей). Но здесь проблемы такие.

В кризис лишние деньги найти непросто. При неблагополучном положении дел в компании банк в кредите может отказать. Если деньги достать все же удастся, за них придется платить большие проценты. И наконец, главный недостаток – поступившие на расчетный счет средства сначала все равно пойдут на уплату налогов и взносов и только затем на зарплату. Так что их нужно брать, чтобы хватило на расчеты с бюджетом, а не только на расчеты с работниками.

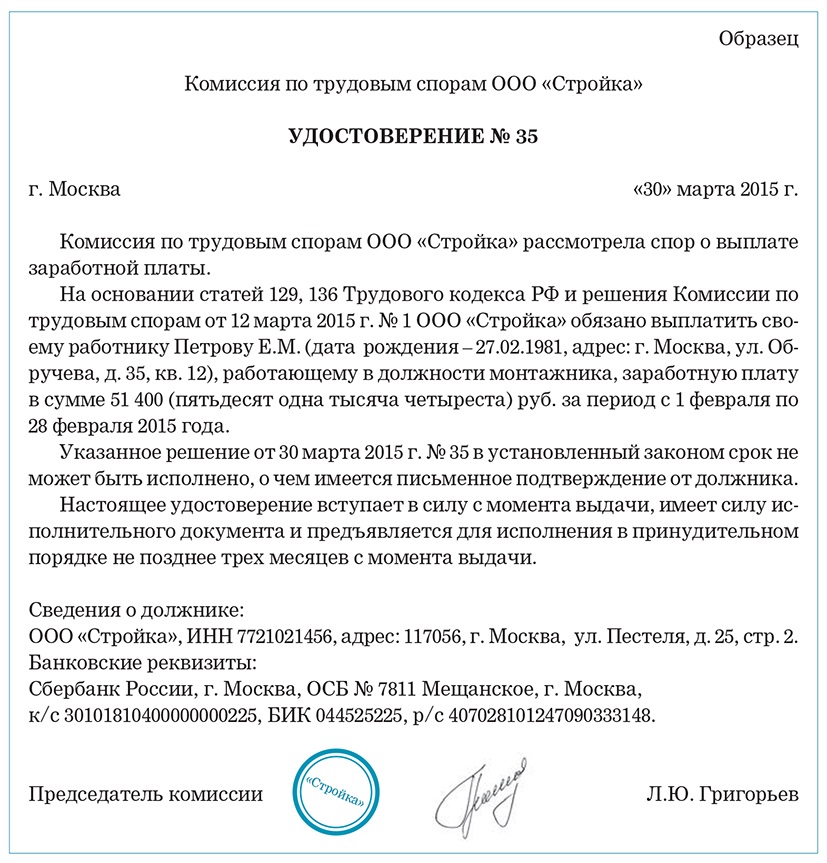

Решение комиссии по трудовым спорам

Если налички нет и привлеченных средств тоже, можно использовать другой способ – выдать зарплату по решению комиссии по трудовым спорам. Это исполнительный документ, а платежи по нему относятся к платежам второй очереди.

Процедура создания комиссии определена в статье 384 Трудового кодекса РФ.

Порядок действий следующий.

- Создаем комиссию по трудовым спорам (КТС) из равного числа представителей со стороны работодателя и работников. Представителей со стороны работодателя назначает руководитель компании. Со стороны работников избрание представителей оформляют протоколом общего собрания трудового коллектива.

- Изготавливаем печать для КТС. Можно заказать любую печать, конкретных требований к ней нет.

- Выдаем всем работникам расчетные листки по зарплате (ст. 136 Трудового кодекса РФ).

- Работники, которым компания не выдала зарплату, подают в комиссию заявления с просьбой обязать работодателя выплатить им деньги за определенный месяц (период).

- Комиссия регистрирует и рассматривает заявления, выносит решение о выплате задолженности по зарплате. На заседании комиссии ведется протокол. А по результатам заседания комиссия оформляет решение, копию которого вручает работнику. По общему правилу данную копию работник предъявляет для исполнения работодателю.

Такие правила установлены встатье 389 Трудового кодекса РФ.

В данном случае работодатель обжаловать решение комиссии не собирается (поскольку он сам инициировал ее создание), а добровольно выплатить зарплату по решению КТС не может, так как счет заблокирован. Поэтому удостоверения можно выдать одновременно с копией решения комиссии (см. образец).

6. Далее возможны два варианта:

а) работник передает удостоверение, выданное комиссией, судебному приставу, и тот занимается его исполнением в принудительном порядке;

б) работник сам обращается в банк должника, то есть своего работодателя, как взыскатель (ст. 8 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве»). При этом в банк он представляет:

- удостоверение, выданное комиссией по трудовым спорам;

- заявление о выплате денег с указанием необходимых сведений о себе (Ф. И. О., гражданства, данных паспорта или другого документа, удостоверяющего личность, места жительства или места пребывания, ИНН (при его наличии), реквизитов счета, на который просит перечислить деньги).

Доверенность можно составить в простой письменной форме.

Банк в свою очередь должен незамедлительно исполнить требования взыскателя и сообщить об исполнении в течение трех дней (п. 5 ст. 70 закона № 229-ФЗ).

Однако при выборе такого способа следует учесть, что банк может в выдаче денег отказать, сославшись на пункт 8 статьи 70 закона № 229-ФЗ. В нем предусмотрено, что банк вправе не исполнять исполнительный документ, в случае когда операции с денежными средствами приостановлены в законном порядке. Тогда за разрешением ситуации работникам придется обращаться в суд.

Автор считает, что банк обязан исполнить удостоверение комиссии по трудовым спорам, так как приостановление операций не распространяется на взыскания, очередность исполнения которых предшествует взысканию налогов и сборов. То есть в нашем случае – на взыскание зарплаты по исполнительным документам. Поэтому, по мнению автора, приведенная норма касается только операций четвертой и пятой очереди. Норма эта существует давно. И раньше банк не отказывал во взыскании, даже если счет заблокирован.

Судебных решений, где банк незаконно отказал во взыскании зарплаты, найти не удалось. Возможно, их и нет. Есть решение, в котором суд подтвердил, что банк законно отказал во взыскании с заблокированного налоговиками счета прочих платежей, относящихся к пятой очереди (постановление Семнадцатого арбитражного апелляционного суда от 3 июня 2014 г. № 17АП-5256/2014-АК). Это косвенно подтверждает, что отказаться выдать средства по исполнительному листу банк может только по требованиям, которые по очередности стоят ниже налоговых платежей, взыскиваемых по поручению ИФНС.

Перечень способов решения проблемы приведенным списком, конечно, не исчерпывается. Каким вариантом воспользоваться, компания решает самостоятельно.

Важно запомнить

Очередность списания денег при недостаточности их на счете для удовлетворения всех требований определена в статье 855 Гражданского кодекса РФ. Средства на зарплату банк перечисляет в третью очередь. Налоги и взносы – это тоже платежи третьей очереди. Операции одной очереди банк проводит в порядке календарной очередности поступления документов.

Чтобы добиться от компании погашения задолженности налоговики направили в банк решение о приостановлении операций по ее банковскому счету. Банк уже на следующий день счет заблокировал. Однако произошло это как раз накануне выплаты работникам заработной платы. Бухгалтер фирмы рассчитывает, что банк все же позволит перечислить работникам средства с заблокированного счета. Разберемся, почему чиновники против.

Налоговики вправе приостанавливать всех расходные операции по банковским счетам компаний из-за долгов по налогам или за опоздание с представлением налоговой декларации (пп. 1, 3 ст. 76 НК РФ). Банки в свою очередь обязаны исполнять решение контролеров и блокировать счета (пп. 6, 7 ст. 76 НК РФ). В результате компания фактически теряет право распоряжаться деньгами. Однако утрата этого права не снимает с компании обязанности платить работникам зарплату. Выясним, удастся ли это сделать.

Предпринять попытку

Налоговики, безусловно, ждут от компании погашения всех долов по налогам. Поэтому после блокировки счета они направят в тот же банк поручение на списание с этого счета задолженности в полной сумме. Это поручение подлежит безусловному исполнению банком, но только в порядке очередности (п. 4 ст. 46 НК РФ). И эта очередность, кстати, в пользу компаний, а не налоговиков. Поясним, в чем суть.

Перечислить компании деньги для расчетов с работниками банк обязан в третью очередь, тогда как платежи в бюджет отнесены к четвертой очереди (п. 2 ст. 855 ГК РФ). Налоги и задолженность по ним - это как раз платежи в бюджет. Следовательно, если компания раньше налоговиков представит банку поручение на перечисление зарплаты, то банк обязан сначала исполнить поручение компании. И только потом - налоговиков.

Кстати, бюджетное законодательство прямо предусматривает, что перечисление или выдача денежных средств на оплату труда производится банком в порядке календарной очередности поступления расчетных документов (ст. 5 Федерального закона от 30.11.2011 № 371-ФЗ «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов»). Иными словами, получается, что у компании есть шанс получить из банка деньги на выплату зарплаты даже при блокировке счета.

Судьи на стороне компаний. В своих решениях они отмечают, что банк обязан выполнить поручение компании на выплату заработка, если оно поступило раньше документов на перечисление налогов и сборов (постановления ФАС Поволжского округа от 03.02.2011 № А55-11156/2010, Западно-Сибирского округа от 22.08.2011 № А 81-4699/2010).

Чиновники против

Тот факт, что для выплаты зарплаты компания может получить средства с заблокированного счета, чиновников Минфина России, по-видимому, не устраивает.

Они и прежде заявляли, что приостановление операций по счету распространяется на оплату труда. И делали вывод, что банки не вправе исполнять соответствующие поручения компаний (письмо Минфина России от 29.10.2008 № 03-0207/1-437).

Банки, как правило, с чиновниками не спорят. Ведь штраф за исполнение поручений компании при заблокированном счете - 20 процентов от суммы по поручению, но не более суммы задолженности компании по налогам. Даже если у компании нет долгов, а счет заблокировали за непредставление декларации, то все равно взыщут штраф в размере 20 тыс. руб. (ст. 134 НК РФ). Иными словами, банкам безопаснее не исполнять никакие поручения компаний.

Ситуация, по всей видимости, в ближайшее время не изменится. В последнем из писем чиновники вновь подтвердили, что в период приостановления операций по счету, заработная плата списываться со счета не может. И напомнили, что операции приостанавливаются с момента получения банком соответствующего решения налогового органа до получения решения об отмене приостановления (письмо Минфина России от 07.06.2012 № 03-02-07/1-136).

Подобная позиция чиновников, безусловно, неудобна для компаний. Дело в том, что помимо прочих проблем, связанных с разблокировкой счета, можно столкнуться с ответственностью за невыплату заработка.

Штраф за перечисление, а не за выдачу наличности

Елена Сорокина, методолог аутсорсингового подразделения BDO (Россия)

При блокировке банковских счетов некоторые компании пытаются найти обходные пути

для выплаты заработка своим работникам. К примеру, фирма – представитель иностран-

ной компании на время блокировки счета может договориться с головной организацией

о перечислении заработка на счета своих работников.

Конечно, выплатить заработок непосредственно с «замороженного» счета будет не просто. По-видимому, штраф за неисполнение банком решения налогового органа (20 процентов от суммы по поручению компании) – достаточно весомый аргумент для банка. Банки, скорее всего, просто не желают связываться с контролерами.

Заметим, что штраф для банков предусмотрен именно за «перечисление средств» (ст. 134 НК РФ). О штрафе за выдачу наличных в НК РФ ничего не говорится. Поэтому компании, в принципе, стоит попробовать обратиться в банк для получения наличных под выплату заработка. Не исключено, что банк пойдет навстречу. Но при любом результате компании нужно как можно скорее предпринять все возможные действия для разблокировки счета.

Полную версию статьи вы можете прочитать в журнале «Бухгалтерия: просто, понятно, практично», №14, июль 2012

Чтобы нормально функционировать, компании необходимо свободно распоряжаться деньгами на своем расчетном счете, расплачиваться с контрагентами, приобретать сырье и услуги.

Ограничение вашего права свободно распоряжаться деньгами на счете вашей компании возможно не только в результате наложения ареста приставом или судом, но и в результате приостановки операций по счетам компании налоговой инспекцией или блокировки отдельных операций по счетам вашей кредитной организацией. При этом зачисляются денежные средства на счет без ограничений.

Когда возникает такая ситуация, необходимо вовремя обратиться за юридической помощью и принять все необходимые меры для разблокировки счета. Для этого необходимо понимать, в каких случаях счет может стать недоступным для компании, какой порядок наложения ограничения, и как поступать в той или иной ситуации.

Так же необходимо знать, что введение процедуры банкротства снимает все ограничения по распоряжению денежными средствами на расчетном счете. (Вставить кнопку по заказу банкротства или консультации на эту тему)

Когда могут ограничить право компании тратить деньги со счета

Ограничить ваше право распоряжаться деньгами на счете могут:

- по решению налоговой инспекции,

- при вынесении судом определения о применении обеспечительных мер,

- в связи с постановлением пристава,

- при блокировке расчетного счета кредитной организацией.

От того, какой орган наложил ограничение и по какой причине, зависят ваши дальнейшие действия по их снятию.

Обратитесь к юристам, они помогут разобраться с ситуацией, помогут принять правильное решение и предпринять необходимые шаги. Чем быстрее обратитесь за юридической помощью, тем быстрее добьетесь отмена ареста, а значит ваш бизнес понесет меньше убытков.

Обеспечение иска

Истец может подать ходатайство об аресте денег на счете ответчика для обеспечения исполнения судебного акта в будущем.

На заявителе лежит обязанность доказать, что, если суд не удовлетворит его заявление, то сложно будет исполнить судебный акт или вообще невозможно. Так как истец, как правило, не располагает сведениями о количестве денежных средств на счетах ответчика, о его финансовой ситуации, то сделать это непросто.

Такими доказательствами могут быть данные, полученные из общедоступных источников:

- сведения о большом количестве судебных споров и/или исполнительных производств в отношении ответчика на значительные суммы, полученные из картотеки арбитражных дел и базы данных исполнительных производств;

- сведения о финансовых проблемах заявителя (эту информацию могут содержать публикации в СМИ, письма самого заявителя, например, с просьбой об отсрочке платежа в связи с денежными затруднениями);

- опубликованные в Федресурсе сообщения о стоимости чистых активов меньше уставного капитала или с отрицательным значением (такие публикации обязательны для акционерных обществ);

- сведения о том, что все имущество ответчика – в залоге из Федресурса или нотариального реестра;

- иные сведения и документы.

Суд будет обязан наложить арест, если истец предоставит встречное обеспечение. Но на практике это встречается редко.

Определение о наложении обеспечительных мер вступает в силу немедленно, заявитель получает исполнительный лист и передает его в службу судебных приставов или непосредственно в банк. Банк прекращает расходные операции по вашему счету в пределах суммы, на которую наложен арест.

Как отменить?

Если в отношении вашей компании приняты обеспечительные меры, то вы вправе ходатайствовать об их отмене. Привлеките адвоката или юриста, который поможет составить ходатайство с учетом тенденций судебной практики по вашему региону. Самое главное для того, чтобы суд прислушался к вам и отменил арест расчетного счета, это обосновать необходимость отмены. А конкретные аргументы и доказательства зависят от ситуации.

Что писать в ходатайстве об отмене ареста

- Наименование суда и сторон спора, их адреса и телефоны,

- Номер дела,

- Обоснование отмены обеспечительных мер,

- Просьбу об отмене,

- Подпись представителя.

Как обосновать отмену обеспечительных мер:

- докажите добросовестность ответчика: он никуда не скрывается, многократно пытался урегулировать спор с истцом, обычно исполняет свои обязательства;

- обоснуйте нарушение интересов ответчика: арест денежных средств на счете препятствует исполнению своих обязательств перед другими кредиторами, лишает ответчика возможности получить доход;

- подтвердите возможность исполнить решение суда, если оно будет вынесено в пользу истца: наличие денежных средств на счетах компании-ответчика, наличие заключенных договоров, государственных контрактов, задолженности за отгруженные товары или выполненные работы, наличие иного ценного имущества;

- докажите несоразмерность принятой меры заявленным требованиям.

Приложите к ходатайству, бухгалтерский баланс, выписки по счетам, копии договоров и актов, товарных накладных, подтверждающих исполнение обязательств перед вашими покупателями или заказчиками.

Для отмены обеспечительных мер можно внести истребуемую сумму на депозит суда, но как правило, не каждая компания может изъять из оборота денежные средства.

Кроме отмены обеспечительных мер, вы вправе ходатайствовать о замене ареста денежных средств арестом другого имущества, а также предоставить поручительство или независимую гарантию на сумму исковых требований.

Арест счета в рамках исполнительного производства

Судебный пристав-исполнитель вправе арестовать денежные средства на расчетных счетах должника или другое его имущество, чтобы должник не перевел деньги в дружественные компании, не снял с расчетного счета, не спрятал движимые вещи.

Пристав предоставляет постановление об аресте в кредитную организацию. Если денег на счете нет, то банк исполняет постановление постепенно, пока не наберется нужная сумма.

Как отменить арест в рамках исполнительного производства?

Самый эффективный способ - погасить задолженность в добровольном порядке.

Вы можете подать заявление приставу о снятии ареста ввиду несоразмерности принятой меры требованиям заявителя.

Также вы вправе обжаловать постановление пристава в суде. Конечно, лучше составить жалобу с участием юриста, так как он сможет подобрать все необходимые доказательства.

Внимание! В период распространения коронавирусной инфекции в отношении отдельных категорий должников (субъектов малого предпринимательства наиболее пострадавших отраслей) установлены особенности принудительного исполнения судебных актов, в том числе предоставление рассрочки (ч. 1, 2, 4 ст. 1, ч. 2, 3 ст. 2 Закона от 20.07.2020 N 215-ФЗ).

Блокировка счета банком

"Антиотмывочным" законом от 07.08.2001 N 115-ФЗ, а также рекомендациями, письмами, разъяснениями Банка России банкам разрешено приостанавливать подозрительные операций по счетам своих клиентов.

Подозрительными операциями считаются:

- снятие наличных сразу же после поступления их на счет;

- обналичивание денег с помощью корпоративной банковской карты;

- расходы, абсолютно не связанные с деятельностью компании.

Банковский счет заблокируют, если:

- вы не платите с этого счета зарплату, НДФЛ;

- заработная плата всех ваших работников ниже МРОТ;

- денежные средства все время обналичиваются, а на счетах остаются незначительные суммы;

- затраты не соответствуют тому виду деятельности компании, о котором она заявляет;

- со счета не производятся обычные платежи (например, транспортные расходы, налоги, плата за аренду, канцелярию и т.п.);

- вы отказались раскрыть бенефициара компании,

- вы работаете преимущественно с недобросовестными контрагентами, которые не платят налоги, обналичивают денежные средства.

Что же делать в такой ситуации?

Чтобы избежать блокировки счета:

заранее направьте в банк письмо о том, что у вашей компании есть и другие счета, и все вышеуказанные платежи производятся с другого банковского счета, а также предъявите необходимые платежные поручения,

проверяйте своих контрагентов, запрашивайте информацию о наличии у них ресурсов ля выполнения своих обязательств, об уплате налогов,

указывайте в платежном поручении конкретный договор, счет или товарную накладную, чтобы доказать, что назначение платежа соответствует вашей деятельности, а расход реальны и законны.

В некоторых случаях банк блокирует не сам счет, а дистанционное управление им, но в этом случае банк обязан принимать и исполнять платежные документы в бумажном виде.

Часто банк отказывает в проведении отдельной подозрительной операции. Если банк запросит документы о характере операций, то как можно быстрее предоставьте эти документы и письменное пояснение.

Банк обязан рассмотреть предоставленные документы и пояснения, не позже десяти рабочих дней сообщить вам о результате.

Если вы не согласны с мнением банка, вы вправе обратиться в межведомственную комиссию при Центральном банке Российской Федерации. Комиссия обязана рассмотреть ваше заявление в течение двадцати рабочих дней. Также вы можете обратиться в суд.

Приостановление расчетных операций налоговой

Когда налоговая может приостановить операции по счету:

через десять дней после окончания срока подачи предоставления налоговой отчетности, если вы ее так и не предоставили;

Во избежание этого всегда подавайте налоговую отчетность в срок, и обязательно храните доказательства отправки.

чтобы обеспечить исполнение решения о взыскании налоговых платежей;

Внимание! Если у вас есть переплата по другим налогам, инспекция обязана зачесть недоимку в сет переплаты и не вправе блокировать счет.

для обеспечения решения, вынесенного по итогам налоговой проверки;

если компания не создала с налоговой обязательный электронный документооборот (ЭДО);

если компания не направила инспекции квитанции о приеме требования о представлении документов, пояснений, уведомлений в электронном виде.

При этом компаниям запрещено открывать другие счета в этом или другом банке. Ни одна кредитная организация не будет нарушать закон, чтобы не получить штраф и не лишится лицензии.

Как отменить решение ИФНС о приостановлении операций по счетам

Если вы не подали налоговую отчетность, то сразу же предоставьте ее. Если вы отчетность сдавали, но по какой-то причине она инспектором утеряна, то предоставьте доказательства этого: копии с отметкой ИФНС о принятии, копии квитанций об отправке ценного письма и опись, копии квитанций о принятии отчетности в электронном виде.

Если у вас есть задолженность, то срочно ее погасите. Если же налоговая сама списала с вашего счета необходимую сумму на основании инкассового поручения, то предоставьте ей выписку из банка.

Если вы не предоставили электронную квитанцию о приеме документов по телекоммуникационной связи, то передайте ее в налоговый орган и выполните условия налогового требования (направьте пояснение, предоставьте документы).

Если счет заблокирован из-за отсутствия обязательного электронного документооборота с налоговиками, то:

- заключите с оператором ЭДО договор на оказание услуг,

- купите квалифицированный сертификат ключа проверки электронной подписи,

- направьте в ИФНС копии указанных договоров.

Во всех вышеуказанных случаях инспекция отменит решение о приостановлении операций по счету до конца следующего дня. Если она этого не сделала, обращайтесь с жалобой в вышестоящую инспекцию или суд. Для составления обоснованной жалобы вам понадобится юридическая помощь.

Если же счет заблокирован для обеспечения решения налоговиков, то вы можете предпринять следующие меры:

- Просите заменить арест на гарантию банка, залог вашего имущества или поручительство;

- Заплатите добровольно всю сумму налогов, а также пеней и штрафов, начисленных по итогам проверки.

Внимание! Добровольная уплата налогов не препятствует вам в дальнейшем обжаловать незаконное решение ИФНС, если вы с ним не согласны. В случае отмены решения налоговиков, уплаченные суммы вам вернут. - Обжалуйте решение об аресте, если налоговиками были допущены процедурные нарушения.

Арест иного имущества

Арест иного имущества может быть наложен:

- судом как обеспечительная мера,

- приставом,

- налоговой инспекцией при наличии недоимки по налогу, но только при наличии санкции прокурора.

Внимание! Чтобы наложить арест на ваше имущество инспектор должен предпринять все необходимые действия:

после его неисполнения принять меры по взысканию недоимки с расчетных счетов компании и убедиться, что денежных средств на них недостаточно или нет совсем,

иметь основания думать, что вы скроете свое имущество.

Арест может быть наложен на любое имущество компании:

- ценные бумаги,

- автомобили, морские и воздушные суда, вагоны и прицепы,

- сырье, материалы, запчасти,

- оборудование, мебель,

- готовые изделия,

- помещения и здания.

Конечно, если наложен арест на товары, на сырье, вы не сможете их продать, и ваша деятельность может оказаться парализованной.

Но вы можете оспорить арест, доказав, что стоимость имущества гораздо больше суммы возникшей задолженности. Для этого договоритесь с оценщиком и проведите собственную оценку.

Также вы можете как можно быстрее добровольно погасить долг или предложить взамен другое имущество или деньги.

Арест происходит в присутствии не менее двух понятых, составляется опись арестованного имущества.

Если имущество арестовано, то должник не может им распорядиться (продать, передать в уставный капитал, сдать в аренду, заложить), а в некоторых случаях ограничивается право пользоваться имуществом или имущество забирается у должника и передается на хранение.

Читайте также: