Какая справка нужна для налогового вычета по ипотеке с места работы

Опубликовано: 08.05.2024

Сегодня разберем инструкцию по возврату 13 процентов от покупки квартиры в ипотеку. Многие слышали, что часть суммы от покупки можно вернуть обратно. И это действительно так. Государство заинтересовано в том, чтобы граждане улучшали свои жилищные условия, и оказывает меры социальной поддержки тем, кто решился на ипотечный заем для покупки жилья. Как работает возврат гражданам части стоимости ипотечного жилья? Все тонкости этого процесса, связанные с ипотекой, рассмотрим более подробно.

Вычеты для заемщика

Если вы купили жилье в ипотеку, то вам государство предоставляет возможность получить частичную компенсацию – вы сможете вернуть себе 13 процентов от квартиры в ипотеку. Каждому такому заемщику предоставляется два вида налогового вычета (такое название имеет в налоговом законодательстве указанный возврат).

Что это за виды вычета:

- основной вычет, который рассчитывается от стоимости приобретенного жилья;

- вычет за проценты. Он рассчитывается от суммы уплаченных банку ипотечных процентов.

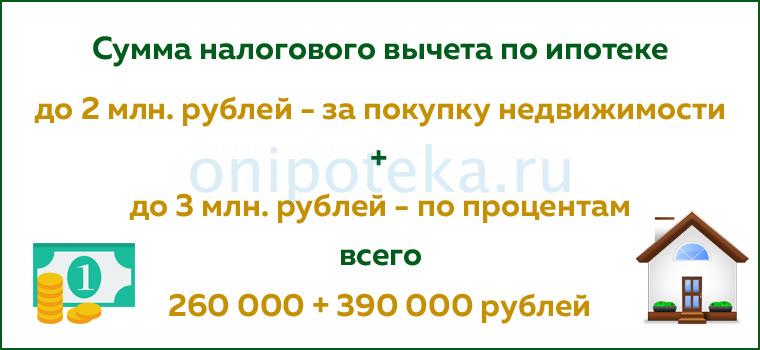

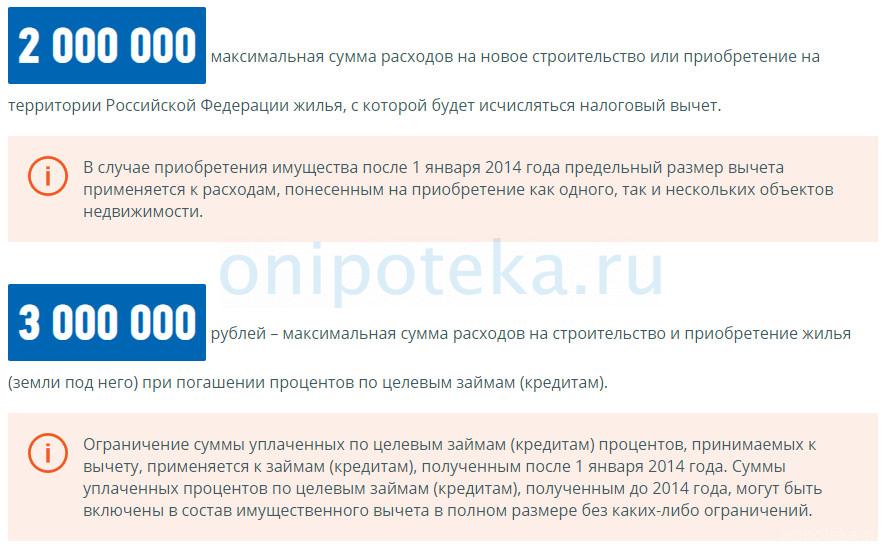

Рассмотрим их особенности и условия подробнее. Основной вычет установлен в размере 13 процентов от покупки квартиры в ипотеку. Однако сумма возврата ограничена 260000 рублей, это 13% от 2 млн. рублей. По закону это максимальная стоимость жилья для возврата (НК РФ, ст. 220, п. 3 (скачать)). Например, при стоимости жилья 1 млн. рублей заёмщик получит 130000 рублей возврата. Если же недвижимость стоила 3 млн. рублей, то возврат составит только 260000 рублей (НК РФ, ст. 220, п. 4 (скачать)).

Второй вычет предоставляется заемщику государством в качестве возмещения уплаченных банку процентов. Это также социальная помощь гражданам, которым приходится переплачивать сверх стоимости жилья существенную сумму банковских процентов, доходящую нередко до 100%.

Как рассчитывается такой вычет? Всё те же 13%, но уже от суммы банковских процентов. Однако и здесь государство ограничивает сумму помощи – максимальная сумма возврата процентов по ипотеке только 390000 рублей. Этот лимит установлен с 2014 года. Например, заёмщик оплатил банку ипотечных процентов на сумму 2500000 рублей. От этой же суммы ему и положено 13% в виде вычета, то есть компенсация равна 325000 рублей. Если же выплаченные проценты составляли 4500000 рублей, то вычет будет ограничен, и заемщик получит только 390000 рублей.

Кто может заявить о возврате своих налогов

Согласно налоговому кодексу использовать возврат процентов при покупке квартиры в ипотеку могут следующие граждане:

- люди, которые приобрели квартиру или самостоятельно построили на земельном участке дом в ипотеку;

- граждане Российской Федерации или иностранцы, пребывающие более полугода на территории России и оплачивающие налог на свой доход в размере тринадцати процентов;

- женщины в декретном отпуске имеют право получить вычет сразу после выхода из декрета, если жилье было куплено до отпуска по уходу;

- законные опекуны (родители) несовершеннолетнего, если он стал собственником жилья.

Кому не вернут налог

Кроме тех, кто имеет право на 13 процентов возврата за квартиру в ипотеку, есть категории граждан, которые не имеют права на такой вычет (НК РФ, ст. 220, п. 5 (скачать)).

К ним относятся:

- люди, которые официально не трудоустроены, а значит, не платят подоходный налог тринадцать процентов;

- неработающие пенсионеры по той же причине;

- граждане, купившие квартиры у своих родственников;

- индивидуальные предприниматели, которые ведут деятельность по упрощенной системе налогообложения;

- юридические лица и их представители.

Нюансы возврата налога

Обращаем внимание на важные моменты в процедуре возврата налогов:

- только зарегистрированные в России налогоплательщики (резиденты) с официальным доходом, добросовестно оплачивающие свои налоги, имеют право на вычет;

- невозможно получить вычет, если покупка жилья производилась вне территории РФ;

- положительный момент для заемщиков заключается в том, что можно произвести возврат процентов по ипотеке за 3 года, которые предшествовали году подачи заявления;

- в любое время (даже через несколько лет) можно обратиться за вычетом, который будет произведён на дату оформления сделки. Эта возможность существует у всех заемщиков, так как исковая давность для возврата налога законом не установлена;

- по кредитам, которые оформлялись ранее (еще до 2014 года), максимальная сумма к возврату установлена не была, в таких случаях ограничений (лимитов) по выплатам нет;

- один заемщик может неограниченное количество раз подавать заявки. Но общая сумма вычета все равно не может превысить лимит в 390 тысяч рублей. Это изменение появилось тоже с 2014 года;

- вопрос не менее важный: через какое время можно вернуть 13 процентов от покупки квартиры в ипотеку? В любое время – это право бессрочное;

- при покупке апартаментов будущим владельцам не придется рассчитывать на вычет по налогам. Конституционный суд вынес определение – апартаменты не являются жилыми помещениями, значит, на них не распространяется действие статьи 220 из Налогового кодекса.

В случае приобретения нескольких объектов жилья можно получить основной вычет по каждому из них. А 13 процентов возврата с покупки квартиры в части банковских процентов возможен только один раз.

Как сделать расчет вычета

Приведем пример расчета. Гражданин оформил ипотеку, стоимость квартиры составила шесть миллионов рублей. Это произошло в 2013 году (до вступления новых правил). По процентам общая оплата составила три миллиона шестьсот тысяч. В этом случае рассчитываем вычет по простой формуле.

Берем 13% от двух миллионов (максимальной суммы покупки) и суммируем с 13% от уплаченных процентов. Общий вычет будет равняться 728000 рублей. Здесь не рассматривается срок возврата, так как мы не знаем общий объем налогов заемщика за каждый год ипотеки.

Как рассчитать возврат процентов по ипотеке при тех же данных, если покупка произошла уже в 2014 году? Формула будет та же, но цифры будут несколько отличаться.

Все те же 13% от двух миллионов суммируются уже с 13% от трех миллионов, так как это максимальная сумма по процентам к возврату. В итоге имеем 650000 рублей, подлежащих к выдаче.

В этом примере показано, как правильно рассчитать основной вычет и возврат налога по уплаченным процентам по ипотеке, в чем разница между предыдущими правилами расчета и новыми.

Еще один пример расчета вычетов, который наглядно демонстрирует сам алгоритм.

В 2017 году гражданин приобрел жилье за два с половиной миллиона. В этом же году он заплатил подоходный налог на общую сумму восемьдесят шесть тысяч рублей. Здесь имущественный вычет будет формироваться из максимально допустимой стоимости – из двух миллионов, то есть возврату подлежит всего двести шестьдесят тысяч. Но за указанный год можно будет вернуть только сумму уплаченного налога – восемьдесят шесть тысяч рублей, а остаток будет возмещен в следующие годы.

Как подать заявку

Каждый, кто решил воспользоваться вычетами, должен знать, что существует несколько способов заявить об этом:

- обратиться лично в налоговую службу по месту прописки;

- воспользоваться порталом госуслуг;

- обратиться в ближайший МФЦ, который обслуживает район вашего проживания;

- заявить по месту работы (НК РФ, ст. 220, п. 8 (скачать)).

Какой способ считается самым удобным и простым на возврат уплаченных процентов по ипотеке? По отзывам – через интернет. Для этого надо зайти на сайт госуслуг в свой аккаунт. Если вы первый раз на портале, то перед этим необходимо там зарегистрироваться. Для регистрации налогоплательщик должен иметь перед собой паспорт РФ, где есть адрес прописки. Еще надо иметь два идентификатора – СНИЛС и ИНН. После проверки данных вы сможете пользоваться всеми госуслугами.

Если вы выбрали подачу заявки через многофункциональный центр, то документы для возврата 13 процентов с ипотеки будут такими же, как и при обращении в налоговую инспекцию по месту жительства.

Главный документ по вычетам – декларация

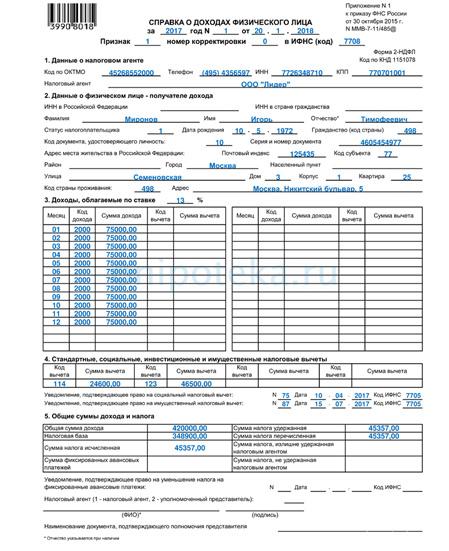

Работающие по найму граждане обращаются к своему работодателю с целью получения справки по их доходам по форме 2-НДФЛ.

Как правило, эти справки выдает бухгалтерия по основному месту работы. Такие справки отображают весь объем удержанных средств в качестве подоходного налога за указанный временной период. Форма скрепляется печатью и подписями бухгалтера и руководителя организации, где работает заявитель.

Также все заявители готовят в ФНС форму 3-НДФЛ, так называемую декларацию на возврат процентов по ипотеке (НК РФ, ст. 220, п. 7 (скачать)).

Такой же бланк заполняют индивидуальные предприниматели. Какие доходы фиксируют физические лица в этом документе? Все доходы, не связанные с получением дохода по основному месту работы. Сюда можно отнести выручку от сдачи квартиры, дивиденды по акциям, выручку от продажи недвижимости и прочие. Получатель доходов собственноручно заполняет графы такого бланка и оплачивает налог с доходов.

Рассмотрим вопрос о том, какие документы нужны для получения 13 процентов от покупки квартиры в ипотеку (НК РФ, ст. 220, п. 3, пп.6, 7 (скачать)):

На возврат процентов документы собираются достаточно быстро, 2-3 дня может занять только получение справки с работы.

Квартира в ипотеке как вернуть 13 процентов: порядок действий

Рассмотрим инструкцию по возврату процентов по ипотеке.

- Сбор необходимых документов. На этом этапе заявитель определяет, будет ли он лично приходить в налоговую, придет в МФЦ или заявит через портал госуслуг. От этого зависит перечень документов.

- Подготовка налоговой декларации. В соответствии с источником доходов заявитель запрашивает справку вида 2-НДФЛ и заполняет форму 3-НДФЛ.

- Подача заявления на возврат процентов по ипотеке и пакета документов в налоговую службу выбранным методом.

- Документы проверяют специалисты налоговой инспекции в течение трех месяцев. При положительном результате рассмотрения средства для возврата перечисляются на банковский счет.

- Если заявитель решил получить вычет через работодателя, то он предъявляет на месте работы уведомление из налоговой службы, пишет заявление о вычете. Далее бухгалтерия готовит документы на оформление возврата НДФЛ.

Отказы в возврате

В некоторых случаях налоговая служба отказывает в возврате налогового вычета. Рассмотрим случаи, когда это происходит:

- неполный пакет документов. Очень распространенная причина отказа. Чаще всего происходит по ошибке заявителя, который не смог предоставить нужные документы;

- некорректно заполнена налоговая декларация. Происходит вследствие скрытия части доходов, при неправильном заполнении бланка или отсутствии подписи;

- заявка подана не в тот орган. Часто заявитель подает пакет документов на возврат НДФЛ с процентов по ипотеке по месту фактического жительства, а не по прописке;

- недвижимость приобретена не по договору купли-продажи, а в рамках государственной целевой программы. Фактически, заявитель не платил за такую недвижимость.

В любом случае, при отказе к возврату 13 процентов НДФЛ по ипотеке, заявителю будет указана причина отказа. Он может самостоятельно устранить ее и подать заявление на вычет повторно. Если устранить невозможно, то заявитель вправе обжаловать отказ.

Как можно получить вычеты

Когда пройдены все этапы подачи заявки на возврат средств, следует разобраться, как же человек может получить сам вычет.

При подаче на возврат процентов по ипотеке через работодателя имеется возможность получить выгоду сразу после решения о возврате налогового вычета. Уже начиная со следующего месяца, после положительного решения, работник будет освобожден от подоходного налога. И так будет продолжаться до тех пор, пока не погасится вся стоимость уплаченных налогов за отчетный период.

Если квартира приобретена в ипотеку – возврат с покупки квартиры и возврат процентов стоит делать одновременно. Это позволит сэкономить время на рассмотрение каждой заявки в налоговой службе.

Можно ли получить вычет за целый год

Очень часто встречается вопрос о том, зависит ли вычет за целый год от того, в каком месяце произошла покупка квартиры. Действительно, если квартира куплена в середине года или в конце, то когда можно вернуть 13 процентов от ипотеки, можно ли надеяться на вычет за весь год? Законодательство говорит нам, что можно. Расходы по покупке квартиры были в текущем налоговом году (то есть календарном). Таким образом, даже если вы купили квартиру накануне нового года, то на вычет можно подавать заявление, и налоговая база будет учитываться за весь год.

Возврат процентов для семьи

Очень часто ипотеку оформляют оба супруга в семье и являются созаемщиками. Так как после покупки квартира является общей, оба супруга несут издержки по ее приобретению . В таком случае супруги имеют право на возврат процентов по ипотеке при совместной собственности . Вычет будет общим – один на двоих. Однако супруги могут заключить между собой соглашение о том, кто из них в какой мере участвует в погашении процентов по кредитам. Обычно этим занимается один из супругов, тем самым предоставляя другому возможность в будущем взять вычет в полном объеме.

Нередко созаемщиками являются несовершеннолетние дети в семье. Они становятся собственниками жилья наравне с родителями. Так как несовершеннолетний не имеет заработка и фактически не может реализовать свое право на вычет, то закон позволяет сделать это родителям или опекунам. Родители получают налоговый вычет за своих детей наравне со своими вычетами. В таком случае размер получаемых вычетов очень часто является максимальным.

Следует отметить, что если родители раньше уже использовали возврат налогов, то не смогут в дальнейшем получить вычет за детей. Отметим и такой момент. Дети, достигнув совершеннолетия, могут получить сами свой вычет, если родители не сделали этого ранее.

Если при покупке был использован материнский капитал, то он не будет учитываться при возврате налогов. Например, семья купила квартиру за четыре миллиона, первоначальный взнос был уплачен материнским капиталом (453 тыс. рублей). Значит, вычет будет взят не от всей суммы, а от 3 547 000 рублей, то есть за вычетом этого взноса.

Если погасить досрочно ипотеку – дадут ли вычеты

Нередки случаи, когда люди, взявшие квартиру в ипотеку, изыскивают средства для досрочного погашения ипотеки. Разберемся, имеют ли они право на возврат 13 процентов с ипотеки в этой ситуации.

Имеется два варианта досрочного погашения. Первый – это полное погашение ипотечного займа. При этом человек выплачивает полную стоимость самой квартиры и проценты по кредиту в полном объеме. Значит, он имеет право на получение налоговых выплат и по основной части, и по процентам.

Некоторые банки прописывают в договоре ипотеки, что при досрочном погашении банк обязан сделать возврат излишне уплаченных процентов, то есть фактически вернуть их часть заемщику. Но законодательство не разрешает получать и вычеты, и проценты от банка. Если у заемщика произошел возврат уплаченных процентов при досрочном погашении ипотеки, он не получит вычет по процентам. И может рассчитывать только на возврат налога от стоимости жилья. Тут стоит подсчитать размер налогового вычета, размер возвращенных процентов от банка и определить для себя, что же выгоднее.

Что в итоге

Рассмотрев механизмы получения вычетов, можно убедиться, что система действительно оказывает социальную помощь при использовании ипотечного займа. А гибкие условия позволяют вернуть средства в максимальном объеме.

– В каком порядке происходит выплата (налогового вычета) по уплаченным процентам по ипотеке?

Отвечает юрист департамента правового и налогового консалтинга ООО «Прифинанс» Ксения Филимонова:

Физическое лицо вправе получить налоговый вычет в размере 13% в связи с уплатой процентов по ипотеке. На этот вычет имеет право налоговый резидент РФ, которой официально трудоустроен и уплачивает НДФЛ (13%). Чтобы понять, какой размер налогового вычета Вам полагается, нужно сложить все суммы по уплаченным процентам за все годы ипотечного кредита.

Поскольку итоговый размер налогового вычета не может превышать 3 млн рублей, максимальная сумма, которую вы можете получить, составляет 390 тысяч рублей. Итак, что же для этого нужно сделать?

Потребуются следующие документы:

- кредитного договора с графиком ежемесячного погашения (копия),

- договора купли-продажи Вашей недвижимости (копия),

- выписки из ЕГРН (копия),

- акта приема-передачи или договора участия в долевом строительстве (копия),

- документ, подтверждающий уплату процентов (это может быть справка из банка, квитанции или банковские выписки),

- справка о доходах по форме 2-НДФЛ, которую необходимо получить на месте работы.

Весь этот пакет документов Вам нужно подать одним из двух способов.

Первый вариант: по истечении календарного года подать в налоговый орган декларацию 3-НДФЛ вместе с документами и заполненным заявлением на возврат налога. Заявить на вычет можно по истечении любого срока с момента покупки недвижимости, но вернуть получится только суммы, которую Вы уплатили в течение трех лет, предшествующих подаче декларации.

Второй вариант: получить вычет у работодателя. Это значит, что в течение года работодатель не будет удерживать НДФЛ с зарплаты и в пределах суммы налогового вычета. Для того, чтобы оформить вычет таким способом, нужно подать в налоговую заявление на подтверждение права на вычет вместе с тем же пакетом документов. Через 30 дней Вы получите уведомление от налогового органа о праве на имущественный вычет, которое следует представить Вашему работодателю вместе с заявлением на вычет.

Важно! Если в течение одного календарного года Вам не удалось получить сумму вычета в полном размере, то остаток можно перенести на следующий год. При этом всю процедуру необходимо повторить.

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Вам необходимо подать документы в налоговую: заполненную декларацию по форме 3-НДФЛ и сопутствующие документы. Затем проходит камеральная проверка этих документов, и на банковский счет, который Вы указали, приходит вычет по уплаченным процентам. Если оформляли вычет через работодателя, то все это проходит через него.

Срок камеральной проверки составляет три месяца, но в зависимости от Вашего региона может немного изменяться в ту или другую сторону.

Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

Проценты по ипотеке можно вернуть в размере 13% от расходов, которые были понесены на уплату процентов по ипотеке. Максимальная сумма вычета не может превышать 3 млн рублей. Соответственно, возвратить можно денежную сумму в размере 390 тысяч рублей. Но правило о максимальной сумме действует в отношении объектов недвижимости, приобретенных с 2014 года. Если объект был приобретен до 2014 года, то это ограничение не применяется.

Получить вычет можно лишь единожды в жизни. Но обратиться за ним можно в любое время. При этом просить о его возврате можно за любой период времени, но в пределах вышеуказанной максимальной суммы.

Для оформления нужно обратиться к работодателю или в налоговую инспекцию. Срок рассмотрения заявления о получении вычета составляет три месяца. Срок его выплаты – три–четыре месяца.

Выплата осуществляется либо путем зачисления на банковский счет, а также на счет кредитной или дебетовой банковской карты, либо наличными.

Отвечает заместителя директора департамента по организации продаж MDGroup Александр Хачатрян:

Налоговый вычет предоставляется в двух случаях: по процентам по ипотечному кредиту, предоставленному банком, и по процентам, уплаченным по займам на приобретение недвижимости. В отличии от кредита, заем может предоставить не только банк, но и работодатель.

Получить вычет по уплате налогов можно за несколько объектов недвижимости, но не более установленного лимита. Вычет предоставляется при переходе права собственности, соответственно, если Вы покупаете квартиру на вторичном рынке, то подать на вычет за все, что успели заплатить, Вы сможете уже на следующий календарный год после регистрации права собственности. Если же Вы покупаете квартиру в новостройке, то придется дождаться подписания акта приема-передачи квартиры.

Максимум, который можно вернуть по уплаченным процентам, – 390 тысяч рублей.

Налоговый вычет могут получить как граждане России, так и иностранные граждане, официально работающие на территории РФ и уплачивающие подоходный налог.

Свои кровно заработанные можно вернуть двумя способами:

- Подать в налоговую информацию об выплаченных процентах по итогам года. Так Вы получите всю сумму сразу.

- Предоставить информацию работодателю. Тогда в течение года он не перечисляет в налоговую сумму подоходного налога, а зачисляет его Вам вместе с зарплатой, до полной выплаты суммы.

Для оформления вычета необходимо предъявить копию договора приобретения недвижимости, копию кредитного договора и справку об выплаченных процентах. Ее вам предоставит банк, в котором вы брали кредит.

Налоговый вычет не оформят, если сделка была проведена между близкими родственниками.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Подать документы нужно в районную налоговую инспекцию ТОЛЬКО по адресу своей прописки/регистрации (п. 3 ст. 228, п. 2 ст. 229, п. 1 ст. 83 и ст. 11 НК РФ). Адрес купленной квартиры, места работы или фактического проживания значения не имеют.

Документы для вычета за покупку

Вычет за покупку выплачивают каждый год. Сумма части вычета равна ежегодной сумме уплаченных НДФЛ с зарплат/доходов собственника. Поэтому и документы на возврат НДФЛ подавать каждый год. Каждый собственник, который имеет право на вычет, должен подать свой пакет документов.

-

Налоговая декларация 3-НФДЛ (оригинал);

Это самый главный документ, ведь на основании декларации и рассчитывается сумма вычета. У меня есть в планах написать инструкцию как заполнить декларацию. Как только она будет готова, здесь вставлю на нее ссылку.

Если вы не хотите самостоятельно заполнить декларацию, можете предоставить это специалистам в фриланс-бирже Кворк. Цена услуги от 500р. С помощью фильтра выберите исполнителя (например, с репутацией от 5 баллов), оплатите услугу и он примется за работу. Если ваш заказ выполнят некачественно, биржа гарантирует возврат денег.

Ее нужно получить в бухгалтерии своего работодателя. Там точно знают, что это за справка. В ней указана сумма, которую работодатель удержал в качестве НДФЛ с зарплат работника за год (или несколько лет). Не путайте её с декларацией 3-НДФЛ, это совершенно разные документы.

Оф. название – заявление о возврате суммы излишне уплаченного налога. В заявлении нужно указать реквизиты банковского счета (не банковской карты), в который налоговая перечислит деньги в качестве вычета. Обычно граждане указывают свой зарплатный или ипотечный счет, но можно указать любой счет в любом другом российском банке. Главное, чтоб он был рублевым и оформлен на ФИО получателя вычета. Деньги за вычет можно тратить абсолютно по своему усмотрению.

Копии потребуются основной страницы паспорта и страницы с пропиской. По закону копии необязательно подавать, но все налоговые инспекторы их требуют. Проще сделать копии, чем с ними спорить.

Если имеется свидетельство о регистрации права, подается оригинал и копия.

При покупке квартиры в новостройке по ДДУ или переуступке необязательно подавать свидетельство или выписку из ЕГРН. Т.е. вычет за квартиру в новостройке уже можно получать, даже если она еще не оформлена в собственность. Но только после подписания акта приема-передачи. Об этом ниже.

Подаются оригиналы и копии каждой страницы. Если договор купли-продажи потерян, собственник может получить его в МФЦ или у нотариуса (если он был в нотариально заверенной форме).

Такой документ требуется на основании пп. 7 п. 3 ст. 220 НК РФ. Без него налоговая инспекция откажет в оформлении вычета.

Этим документом может выступать договор купли-продажи, расписка от продавца о получении средств или банковская выписка.

Договор купли-продажи подойдет, если в нем написано, что расчеты между покупателем и продавцом произведены полностью или что на момент подписания договора были переданы деньги. В записи о произведенных расчетах должны быть ФИО продавца, который получил деньги, его подпись, его паспортные данные, его адрес регистрации, дата получения денег и конкретная сумма.

При безналичном перечислении денег от счета покупателя на счет продавца (также через аккредитив) потребуется не расписка, а банковская выписка (оригинал). Часто случается, что оплата продавцу производилась с банковского счета только одного из покупателей (собственников), хотя все покупатели понесли расходы на покупку. Поэтому, чтобы другие собственники могли получить вычет, им нужно написать собственноручно в простой и свободной форме доверенность на передачу их части денег тому покупателю, с банковского счета которого производилась передача денег продавцу.

- Свидетельство о заключении брака (оригинал и копия);

- Заявление о распределении имущественного вычета между супругами (оригинал);

- Свидетельство о рождении, если ребенку до 14 лет, или паспорт, если от 14 до 18 лет. Нужны оригиналы и копии;

- Заявление о распределении части вычета (оригинал).

В заявлении на распределение имущественного вычета нужно заполнить в пропорции — 0% ребенку, а его доля вычета в любой пропорции на обоих родителей или одного из них по желанию (50 на 50, 30 на 70, 100 на 0). Ребенок при этом не теряет право на получение вычета в дальнейшем.

Документы для вычета по ипотеке

Налоговая инспекция сначала возвращает деньги за вычета за покупку и только потом можно подавать документы на получение вычета по ипотечным процентам. Если вам известно, что в этом году уже точно получите остаток вычета за покупку, можно дополнительно подать документы и на вычет по ипотеке.

Вычет по ипотеке также выплачивается каждый год, поэтому и документы нужно подавать каждый год. Каждый собственник, который имеет право на вычет по ипотеке, должен подать свой пакет документов.

-

;

- Кредитный/ипотечный договор (оригинал + копии каждой страницы);

- Справка об уплаченных процентах ипотеки за год или несколько лет (оригинал);

Данная справка берется в своем банке, где брали ипотеку. Не путайте ее с графиком платежей.

Некоторые банки выдают справку бесплатно в день обращения или через несколько дней. Но есть и такие банки, которые выдают ее бесплатно, но нужно ждать примерно месяц. Если хотите получить быстрее, нужно заплатить. Цена зависит от политики банка.

Обычно данный график входит в ипотечный договор, или идет отдельным документом.

Обычно это чеки, квитанции или банковские выписки. По закону достаточно справки об уплаченных процентах, и данные документы необязательны. Но налоговые инспекторы все равно обязательно их потребуют.

Если хотите, чтобы за вас все посчитали и оформили

Тогда обратитесь к компании ВернитеНалог.ру. Специалисты бесплатно разберутся какие вычеты вам положены и все сами посчитают. Перейдите по ссылке и оставьте заявку на бесплатный расчет.

Покупка жилья в ипотеку – это далеко не редкость в наше время. И хоть придется заплатить намного больше, нежели в случае покупки дома наличными, но для большинства семей это единственный способ приобретения собственной квартиры. Но далеко не все из этих людей знают, что государство предоставляет им гарантии возврата 13% с ипотеки.

Нужно различать два вида такого возврата: возвращение процентов по ипотеке и налоговый вычет. Вычет по процентам происходит на основании тех процентов, которые нужно уплатить банку. Вычет при покупке квартиры же подразумевает возврат уплаченного покупателем недвижимости подоходного налога.

Понятие

Если человек является гражданином РФ или же гражданином другого государства, но проживает на территории России законно, то он имеет право получить налоговый вычет. Его определение звучит следующим образом – это некоторое количество денег, которое будет вычтено из налога по НДФЛ.

Проценты по ипотеке также возвращаются налоговой в размере 13 процентов, но сумма полученных средств не должна превышать 390 000 рублей.

Требования к получателям

Для получения вычета по ипотеке человеку необходимо соответствовать некоторым критериям:

- иметь гражданство РФ или легально проживать на территории этого государства;

- иметь официальную работу, с которой регулярно уплачивается НДФЛ (если человек не уплачивает в налоговую 13 процентов от своих доходов, то возврат налогового вычета ему не положен);

- иностранный гражданин должен иметь статус резидента (проживать на территории РФ больше полугода), и получать официальную заработную плату;

- работающие граждане пенсионного возраста, которые, кроме дохода с пенсии, получают еще и официальную зарплату в размере от 5534 руб.;

- право на получение налогового вычета предоставляется несовершеннолетним детям, если именно на их имя оформляется квартира (в таком случае деньги получают родители, которые имеют постоянную работу).

Права на вычет с налога недоступны для следующих категорий людей:

- граждане, которые занимаются предпринимательской деятельностью;

- другие юридические лица;

- люди, не трудоустроены официально и, как следствие, не уплачивают налоговых взносов;

- неработающие граждане.

Вышеприведенные типы граждан не имеют права на получение налогового вычета в виду того, что не выплачивают подоходный налог со своих заработков.

Как получить

Вычет по подоходному налогу возвращается двумя способами:

- обратившись с заявлением в ИФНС (московский или региональный);

- получая средства методом неуплаты подоходного налога ежемесячно до того срока, пока нужная сумма не будет возвращена.

Нужные документы для вычета нужно представить именно в то отделение налоговой службы, которое находится по месту регистрации. Подача документов для получения налогового вычета не имеет узких временных рамок. Например, декларацию (но только для этой цели) можно подавать даже после окончания апреля (после последнего числа подачи деклараций).

Документы

Какие документы необходимо собрать, чтобы получить налоговый вычет по ипотеке в городе Москва? Чтобы получить назад деньги из подоходного налога через налоговую инспекцию нужно представить туда следующий перечень документов:

- правильно заполненная налоговая декларация (форма 3-НДФЛ) – нужно подавать только оригинал;

- паспорт или другой документ, подтверждающий личность (заверенные копии);

- документ, который может подтвердить доходы гражданина (справка по форме 2-НДФЛ) – можно получить на месте работы;

- заявление от налогоплательщика, где нужно указать номер счета для перевода налоговым органом средств;

- соглашение о купли-продажи;

- заверенная копия свидетельства о регистрации прав собственности;

- верно составленный акт приема-передачи жилого имущества.

При покупке квартиры в ипотеку возможет и возврат процентов. Если для приобретения квартиры была использована ипотека, список документов может стать обширнее:

- договор с банковским учреждением на выдачу кредита (нужно сделать копию документа и заверить ее);

- в банке нужно получить справку о количестве и сумме тех процентов, которые были уплачены банку (обязательно подавать оригинал справки).

Во время совместного приобретения

Если же жилье приобреталось супругами совместно, то необходимые документы нужно дополнить такими бумагами:

- составленное по форме заявление, в котором будет указано распределение долей в приобретенном имуществе (нужно подать оригинал);

- сделать и заверить копию свидетельства о браке.

За ребенка

Если же возврат подоходного налога происходит за ребенка, то одному из родителей нужно собрать еще такие документы:

- свидетельство о рождении несовершеннолетнего (копия);

- если в доле участвуют оба родителя, то нужно написать заявление о распределении между ними долей недвижимого имущества.

Другая необходимая информация

Кроме того, для оформления вычета по налогу, гражданину понадобятся такие данные:

- в декларации необходимо указать номер ИНН (его можно узнать на онлайн-ресурсе налоговой службы или же в свидетельстве, которое подтверждает постановку человека на налоговый учет);

- нужно открыть счет или же указать номер уже существующего – на него сотрудники налоговой службы смогут переводить средства по вычету.

Декларация и любое заявление подается в оригинале, тогда как остальные документы должны быть представлены в Федеральную налоговую службу в виде заверенных копий. Заверить копии можно и самостоятельно. Для этого на каждой отпечатанной странице нужно написать «Копия верна», поставить свою подпись, расшифровать ее и указать дату. В налоговой службе будет проводиться сверка копий с оригиналами, после чего оригиналы можно будет забрать их владельцу.

В налоговой инспекции должны рассмотреть заявление гражданина на протяжении трех месяцев. Проверка документов проводится в невыездном режиме, но в некоторых случаях требуется личное присутствие заявителя, о чем его будет сообщено. Такое происходит в случае возникновения спорных вопросов.

Если заявление будет одобрено, то в течение 30 дней на указанный в нем счет будут переведены необходимые средства. На эти деньги не накладывается никаких ограничений, гражданин может тратить их как сам пожелает.

Возврат подоходного налога у работодателя

Средства по налоговому вычету можно получать в виде ежемесячных неуплат налога с дохода. Это значит, что некоторое время в бухгалтерии того предприятия, где работает гражданин с ипотекой, с него не будут удерживать подоходного налога.

Для этого ему нужно представить работодателю такой список документов:

- справку из налоговой службы, где будет подтверждаться его право на льготы;

- документ, который подтвердит право собственности на приобретенное имущество (свидетельство или выписка);

- договор купли-продажи жилья;

- справка с банка, где будет указана сумма, на которою выдан ипотечный кредит;

- заявление, направленное работодателю.

Это основной перечень необходимых бумаг, который может дополняться в зависимости от региона.

Когда гражданин может получить отказ

Следует знать, что не всегда (даже выполнив все требования) гражданин может получить возврат средств по подоходному налогу.

Получение отказа происходит в таких случаях:

- если жилье было куплено работодателем на имя сотрудника;

- если ипотека была выдана по программам-субсидиям;

- если сторонами договора купли-продажи становятся близкие родственники;

- налоговый кодекс запрещает выплачивать средства по налоговому вычету, если сторонами сделки стали подчиненный и работодатель.

Во всех остальных случаях вопрос решается положительно относительно заявителя.

Если гражданину известно, какие документы нужны для получения налогового вычета, то ему смело можно обращаться в налоговую службу для получения своих средств.

Взяла ипотечный кредит на квартиру. В бухгалтерии на работе мне сказали, что можно получить налоговый вычет по процентам по ипотеке. Знаю, что дают вычет на покупку жилья, а про вычет на процентные платежи не слышала. Расскажите, как вернуть налог и проценты по ипотеке?

Сотрудники вашей бухгалтерии абсолютно правы: вы можете получить имущественный вычет по фактически уплаченным процентам по ипотеке. Рассказываю как.

Что такое налоговый вычет

Налоговый вычет — это сумма, на которую можно уменьшить доход при расчете НДФЛ. Если вы получили зарплату, авторское вознаграждение или деньги за какие-то услуги, с этой суммы нужно заплатить НДФЛ — обычно по ставке 13%.

Государство разрешает уменьшить налогооблагаемый доход на сумму каких-то полезных расходов. Это и есть налоговые вычеты. Так получается экономия на НДФЛ: налоговая база уменьшается, сумма к уплате становится меньше. Или появляется переплата, которую можно вернуть из бюджета на свой счет.

Всего в налоговом кодексе семь групп вычетов. Их разделили в соответствии с целями, для которых они предоставляются. Вот самые востребованные из них:

-

Это вычеты для льготников: инвалидов, военных, ликвидаторов ЧС, а также для родителей, опекунов, попечителей. Полагаются гражданам, которые потратили деньги на одобряемые государством цели: лечение, обучение, дополнительные меры по пенсионному обеспечению. Предусмотрены для физических лиц, которые оказывают услуги, выполняют работы по гражданско-правовым договорам или получают авторское вознаграждение. Их получают, когда покупают квартиры, дома и земельные участки или продают некоторые виды имущества. Еще такие вычеты предоставляют, если государство изымает у налогоплательщика недвижимость для государственных или муниципальных нужд. Сюда относится возврат процентов по ипотеке.

Чтобы получить возврат налога с процентов по ипотеке и любой из перечисленных налоговых вычетов, нужно быть налоговым резидентом РФ, получать официальный доход и платить с него НДФЛ по ставке 13%. Для каждого типа вычетов есть и другие условия.

Если вы построили или купили на территории России дом, квартиру, комнату или земельный участок под жилье и потратили не свои, а заемные деньги, можно вернуть НДФЛ с уплаченных по ипотеке процентов.

Есть несколько моментов, о которых важно помнить.

Как вычет за проценты по ипотеке связан с основным вычетом при покупке жилья

До 2014 года. Вычет в сумме уплаченных процентов можно было получить только по той квартире, за которую давали основной вычет. То есть это должен был быть один и тот же объект. Если по ипотечной квартире не заявляли основной вычет, то вычет с процентов тоже не давали.

Например, квартиру купили в 2013 году, но основной вычет за нее был уже не положен — его использовали раньше по другому объекту. Тогда и вычет с процентов тоже не представлялся.

При этом основной вычет от процентов не зависел. Его можно было заявить, даже если ипотеки нет или вычет с процентов получать не планировалось. Но потом все изменилось.

С 2014 года. Вычет при покупке квартиры и в сумме уплаченных процентов — это два самостоятельных вычета. Их можно получать по разным объектам. Но только при условии, что право на вычет с процентов возникло после 2014 года. Его не заявили позже, а оно именно возникло — то есть было оформлено право собственности или подписан акт приема-передачи.

Если право на вычет по процентам возникло до 2014 года, то даже при обращении за ним в 2021 году этот вычет все равно привязан к основному.

Очередность вычетов можно определять самостоятельно. Нет такого правила, чтобы сначала использовать основной вычет при покупке квартиры, и только потом — с процентов.

Удобнее сначала получить основной возврат, который дают при покупке жилья, а потом уже — с процентов по ипотеке. Но можно получать и оба одновременно. Главное, чтобы и на основной, и на процентный вычет хватило суммы налогооблагаемого дохода. Если жилье купили с 2014 года, вычет на купленную недвижимость вы можете получить по одной квартире, а возврат процентов с ипотеки — по другой.

Например, в 2011 году вы за свои деньги купили квартиру за 2 000 000 Р и получили основной вычет по расходам на покупку этого жилья. Потом в 2020 году взяли в банке ипотечный кредит на пару миллионов рублей и купили другую квартиру. Получить основной вычет по расходам на покупку второй квартиры вы уже не можете: лимит в сумме 2 000 000 Р дают один раз на всю жизнь. А оформить возврат НДФЛ с процентов по ипотеке имеете право, ведь вычет при первой покупке вы не получали. Это сработает только в том случае, если по первой квартире вы не заявили ни одного рубля вычета с процентов. Если успели вернуть хотя бы что-то , на другой объект остаток перенести уже нельзя, даже после 2014 года.

Учтите: чтобы вы могли воспользоваться возвратом процентов с ипотеки, продавец жилья не должен быть вашим близким родственником. При оформлении вычета по процентам по ипотеке действуют такие же правила, как и при получении основного вычета при покупке недвижимости.

Главное условие в случае возврата уплаченных процентов по ипотеке: кредит обязательно должен быть целевым. В условиях должно быть написано, что кредит выдан банком исключительно на строительство или приобретение жилой недвижимости или земельного участка под жилье на территории России. Но возврат подоходного налога с процентов по ипотеке вы сможете получить только после строительства дома. Будьте внимательны: если вы взяли ипотеку на апартаменты, получить возврат налога с процентов нельзя — это нежилая недвижимость.

Если вы взяли не ипотечный, а потребительский кредит и построили на эту сумму дом, воспользоваться возвратом процентов по ипотеке не получится. Даже если у вас будут все бумаги, подтверждающие расходы. Не та цель в договоре ипотеки — нет возврата подоходного налога.

Какую сумму налога можно вернуть

Размер налога к возврату по ипотеке зависит от года, когда оформляли кредит.

До 2014 года. Если право на вычет появилось до 2014 года, вычет не ограничен лимитом — можно уменьшить доход на всю сумму уплаченных процентов. И если потом рефинансировали этот кредит, сумма возврата налога по процентам по ипотеке тоже не ограничена, хотя договор будет заключен позже.

С 2014 года. Если право на вычет появилось после 1 января 2014 года, лимит вычета по ипотечным процентам — 3 000 000 Р . Если рефинансируете такой кредит, ограничение суммы тоже будет. То есть максимальная сумма НДФЛ, которую получится вернуть из бюджета при покупке квартиры с 2014 года, — 390 000 Р : 3 000 000 Р × 13%.

Допустим, в 2020 году вы взяли ипотеку, общая сумма процентных платежей по которой — 3 250 000 рублей. Но к вычету можно заявить только 3 млн рублей, а сумма НДФЛ к возврату после уплаты всех процентов составит 390 тысяч рублей.

Если бы право на вычет возникло в 2013 году, вычет не пришлось ограничивать лимитом — так можно было вернуть 422 500 Р : 3 250 000 Р × 13%.

Дату для права на вычет определяют по тому году, когда совпали все условия. Мало просто оформить договор ипотеки, нужно, чтобы дом был сдан. Если ипотеку взяли в 2013 году, а дом сдали в 2015 году, у вычета уже будет лимит.

Если вычет заявляют супруги, у каждого свой лимит. Но там тоже есть нюансы. Про двойной вычет за квартиру есть отдельный разбор.

Вычет зависит от того, когда вы стали собственником. Право на получение вычета по процентам по ипотеке возникает с того года, когда вы зарегистрировали право собственности на жилье или подписали акт о передаче квартиры в новостройке. Например, вы купили квартиру в 2018 году. Дом сдали в 2021 году, тогда же вы подписали акт о передаче. В сумму к возврату войдут все проценты, включая уплаченные по ипотеке в 2018—2021 годах и позже.

Вычет не может быть больше налогооблагаемых доходов. Чтобы получить возврат налога с процентов по ипотеке, должны быть доходы, облагаемые НДФЛ. При этом, если возврат НДФЛ с процентов по ипотеке окажется больше налогов, уплаченных за прошлый год, неиспользованный остаток переносится на следующие годы.

Допустим, налогооблагаемый доход в 2020 году у вас составил 1 000 000 Р , а ипотечных процентов за этот год вы заплатили 1 200 000 Р . Значит, государство предоставит вам возврат налога с миллиона рублей процентов по ипотеке. Оставшуюся сумму в размере 200 000 Р вы сможете заявить к вычету только в следующем году. Возврат НДФЛ с процентов по ипотеке за 2020 год составит 130 000 Р : 1 000 000 Р × 13%.

Как получить возврат процентов по ипотеке

У работодателя в текущем году. Возврат НДФЛ с процентов по ипотеке можно получать небольшими частями ежемесячно: с вас просто перестанут удерживать налог, и ваша зарплата увеличится на эту сумму.

Чтобы получить вычет у работодателя и не платить налог в текущем году, нужно взять в налоговой уведомление, которое подтвердит право на вычет. Декларацию для этого подавать не нужно, но все документы придется собрать и приложить к заявлению. Проще всего это сделать в личном кабинете: вот инструкция, как все оформить.

Получать возврат с процентов по ипотеке за текущий год у работодателя может быть неудобно. Каждый раз придется брать справку из банка и заново брать уведомление. Но есть такой вариант: обратитесь за вычетом ближе к концу года — например, в сентябре. Тогда вам сразу вернут НДФЛ с января. И не придется ждать три месяца, пока закончится камеральная проверка. Потому что декларацию для вычета у работодателя не подают — там только заявление. Его рассматривают не три месяца, а 30 дней.

В налоговой в следующем году или позже. Подайте заполненную и подписанную декларацию 3-НДФЛ , а также предъявите документы, подтверждающие, что у вас есть право на возврат подоходного налога с процентов по ипотеке:

- Копию договора купли-продажи недвижимости.

- Копию документа, подтверждающего регистрацию права собственности: свидетельства о регистрации права, если купили квартиру или участок до 15 июля 2016 года, или выписки из ЕГРН, если регистрировали право позже. Если квартира в новостройке, будет достаточно акта приема-передачи , право собственности можете зарегистрировать позже.

- Копию кредитного договора.

- Документы, подтверждающие оплату: квитанции, банковские выписки, справку банка о размере уплаченных по кредиту процентов.

Налоговая будет три месяца проверять документы и декларацию. Потом еще месяц у нее есть для возврата налога. Зато вернут всю сумму за год или даже за несколько лет.

С 2021 года действует новая форма декларации 3-НДФЛ , которая состоит из трех основных листов: титульного листа, разделов 1 и 2. Эти листы обязательны для заполнения всеми налогоплательщиками. Кроме них в новой декларации есть девять приложений и три расчета к ним. Их следует заполнять при необходимости. В обновленную декларацию включили заявления о зачете и возврате налога. Любое из этих заявлений или сразу оба можно заполнить и подать одновременно с декларацией.

Декларацию надо заполнять по форме, действующей в том году, за который вы получили доход или хотите заявить налоговые вычеты. Если вы хотите получить возврат налога, уплаченного в 2020 году, воспользуйтесь новой формой. Если еще не обращались за возвратом НДФЛ, уплаченного в 2019 году, декларацию надо заполнить по форме, действовавшей в тот период.

Еще готовят поправки по имущественному и социальным вычетам. Их можно будет оформить, не подавая декларацию 3-НДФЛ .

Можно получить вычет по рефинансированию

Если хотите получить возврат процентов по кредиту, полученному для рефинансирования ипотеки, дополните пакет документов копией второго кредитного договора.

Рефинансировать кредит можно любое количество раз, право на возврат подоходного налога с процентов по ипотеке вы сохраните.

Но есть два условия:

- В договоре на рефинансирование есть ссылка на первый договор ипотеки.

- Кредит рефинансировали в банке, у которого есть лицензия ЦБ. Например, «Дом-рф» — это не банк. Если рефинансировать там ипотеку, право на вычет по процентам пропадет.

План действий для возврата НДФЛ с процентов по ипотеке через налоговую:

- Заведите личный кабинет на сайте nalog.ru. Проще всего заполнять всё именно там, потому что доходы, лимиты, годы и остатки учитываются автоматически. Если заполнять декларацию от руки и не учесть лимит до 2014 года, камеральная проверка затянется и налог вернут позже.

- Соберите документы для вычета. Для процентов обязательно нужна справка из банка. Обычно ее можно сформировать в приложении.

- Заполните декларацию в личном кабинете.

- Приложите документы — сканы или фотографии.

- Приложите заявление на возврат налога. Там должны быть ваши реквизиты.

- Дождитесь окончания налоговой проверки — она занимает три месяца. Еще месяц по закону занимает возврат. Иногда все проходит быстрее, но особо не рассчитывайте.

Если вы не платите НДФЛ, работает как ИП на УСН или находитесь в декрете и не имеете налогооблагаемого дохода, государству нечего возвращать вам из бюджета. Вычет можно получить, только если налог реально начислен или уплачен.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Не понятно, после 14го года вычет по ипотечным процентам раз в жизнь, или пока лимит не выберешь?

Возможно ли получить вычет с процентов, за льготную целевую ссуду на приобретение жилья у работодателя?

Roman, вычет можно получить с процентов по целевому займу. Даже если его выдал работодатель и даже если заем был льготным. Но вы пишете о целевой ссуде. Дело в том, что у ссуды формально другая правовая природа. Ее главный признак — она всегда безвозмездная (ст. 689 ГК). Иногда ссудой называют денежные займы с процентами, но это некорректно. Если использовать такой термин в договоре, с вычетом могут быть проблемы. Нужно применять корректный термин «целевой заем», тогда вопросов не будет и вычет с процентов дадут без вопросов.

Честно, перечитал кучу статей, до конца не понял, помогите.

Ситуация:

В 2016 году оформлена ипотека в строящемся доме, в 2019 дом сдали, получены доки о собственности. То есть по ипотеке платят с 2016 года.

В 2020 году за какие годы можно подать на вычет за покупку квартиры и по процентам ипотеки?

А можно подать вычет за прошлые года, когда жил в РФ, если сейчас являюсь нерезидентом?

Добрый день!

Те если акт передачи подписан в январе 2020, на налоговый вычет я подаю только в 2021 году и на проценты по ипотеке и на возврат на покупку квартиры, верно?

Всех с новым годом!

Случайно наткнулся и увидел несколько противоречий данной статьи и Налогового кодекса.

Поэтому, как специалист успешно подавший

1) %% по ипотеке "привязаны" к основному объекту - это четко прописано в п.4 ст. 220 НК РФ

см. например Консультант+ http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=326694&dst=1000004262&date=05.01.2020

2) если договор ипотеки заключен не позднее 31.12.2013г., то вычет по уплаченным %% не ограничен,

а если 01.01.2014г или позже - то вычет ограничен 3 млн.

Срок сдачи дома не имеет значения.

3) Чисто технический момент - по декларации вычет СНАЧАЛА - ОБЪЕКТ, затем - %%.

Для простоты понимания КРАТКО изложу свой комплексный взгляд на Имущественный Налоговый Вычет на приобретение жилья (далее - ИНВ) и по уплаченным %% по займам (кредитам) на приобретение жилья (ИНВ%, обычно это ипотека):

1. Право на ИНВ возникает для КВАРТИР (комнат, долей в них) - 2 варианта:

1) для новостроек - с даты оформления акта приема-передачи (для пайщиков - с даты окончательной выплаты пая, но иногда важна и дата сдачи дома в эксплуатацию),

2) для вторички - с даты возникновения права собственности (регистрация, решение суда).

2. Право на ИНВ возникает для ЖИЛЫХ ДОМОВ (а также земельных участков, долей в них) - только 1 вариант - с даты возникновения права собственности (регистрация, решение суда).

3. В зависимости от даты возникновения права - максимальный ИНВ по объекту:

- до 31.12.2013 - максимально 2 млн на 1 (один единственный) объект. Пример: в 2013г. купил комнату за 1 млн, заявил ИНВ и получил вычет 1 млн, но до 2 млн его уже нельзя увеличить,

- с 01.01.2014 - максимально 2 млн, на все объекты. Пример: купил комнату в 2014г. за 1 млн, а затем еще квартиру за 3 млн - и можешь получить вычет 2 млн.

4. В зависимости от даты заключения договора ипотеки вычет по ИНВ%:

- до 31.12.2013 - вычет по ИНВ% не ограничен. Пример: заключили в 2013г. договор покупки жилья за 10млн и ипотеки из них на 7млн, за 10 лет заплатите

7млн по %% и все эти 7млн можно заявить как ИНВ %.

- с 01.01.2014 - вычет по ИНВ% ограничен 3млн. Если взяли тот же кредит в 2014г и заплатили 7млн по %% за 10 лет, то заявить ИНВ% можно будет только 3 млн.

Также есть нюансы для совместного приобретения (например, супругами или с детьми), или при приобретении пенсионерами.

Читайте также:

- Как налоговая узнает о доходах физических лиц

- Налог на доходы физических лиц не удержанного налоговым агентом что это значит кб ренессанс кредит

- Входят ли отношения между налоговыми органами и работодателями в предмет трудового права

- Может ли организация привлекаться к налоговой ответственности а должностные лица к административной

- Как наказать работодателя за уклонение от налогов