Как в справке 2 ндфл отразить отпуск за свой счет

Опубликовано: 16.05.2024

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Сдавайте отчётность в три клика

Эльба поможет вам работать без бухгалтера. Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 - это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 - премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 - вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 - доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 - отпускные.

Код дохода 2013 - для компенсации неиспользованного отпуска.

Код дохода 2014 - выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 - больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 - штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 - обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 - это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 - доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 - доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 - доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 - оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 - перечисление дивидендов.

Код дохода 3020 - проценты по банковским вкладам.

Код дохода 3023 - доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 - «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 - денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 - материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 - единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Любой сотрудник может попросить отпуск за свой счет. В одних случаях работодатель обязан отпустить, даже если работа горит. А в других — спокойно отказывает, и компании ничего за это не будет.

Что такое отпуск за свой счет

У каждого сотрудника есть право на отпуск. Сколько дней он будет отдыхать и сколько получит денег, зависит от типа отпуска.

Типы отпусков можно условно разделить по тому, кто и зачем его получает, например:

- учебный отпуск;

- отпуск по беременности и родам;

- при рождении или смерти близких;

- дополнительный отпуск за ненормированный рабочий день, работу на Крайнем Севере и другие.

Еще один критерий для разделения типов отпусков — оплата: есть оплачиваемые отпуска и нет.

Сотрудник может взять отпуск за свой счет. Он официально называется отпуском без сохранения заработной платы, или попросту — неоплачиваемым отпуском или без содержания. Для работодателя это значит, что сотрудник вправе получить каникулы, но компания не обязана ему платить в это время.

В чем отличие от отгула

Отгул — это когда сотрудник взял еще один выходной. В трудовом кодексе нет такого термина, это народное определение. Самое близкое, что есть из законодательства, — дополнительный день отдыха.

Отгул и отпуск по большому счету ничем не отличаются: в одних случаях работодатель обязан предоставить свободные дни, в других — нет.

Работодатель может отказать в отгуле. Сотрудник отпрашивается с работы по личным причинам. Например, встретить маму с самолета, сходить к детям на праздник, перевезти вещи в новую квартиру или просто отоспаться после дня рождения. Это все не считается веской причиной, поэтому работодатель сам решает, отпускать или нет.

Работодатель обязан предоставить отгул. Такие случаи описывает трудовой кодекс: например, если сотрудник сдавал кровь как донор или работал в выходные. Если сотрудник запросил день отдыха, компания не может ему отказать.

Формально при обоих вариантах — и когда сотрудник просит отгул по личным причинам, и когда компания обязана его дать — нужно оформлять документы. Как минимум заявление на отгул. Но чаще всего, если речь об одном дне, обходится без формальностей.

С оплатой то же самое. По трудовому кодексу многие отгулы не оплачиваются, даже если компания обязана их предоставить. Но запрета на оплату нет, поэтому компании часто не оформляют документы и не вычитают отгул из рабочих дней.

В оплате есть исключения, но это уже отдельная тема со своими тонкостями. Например, если сотрудник подписал срочный трудовой договор на два месяца и отработал в выходной, компания не может дать день отдыха — только денежную компенсацию.

Когда работодатель обязан предоставить неоплачиваемый отпуск

Неоплачиваемый отпуск — это дополнительные дни отдыха, которые добавляются к стандартному. Можно назвать еще этот отпуск внеплановым.

Внеплановый отпуск можно попросить в любое время, для него нет графика.

Категории сотрудников, которые всегда могут получить внеплановый отпуск, фиксирует трудовой кодекс и федеральные законы.

В трудовом кодексе описаны случаи, когда нельзя отказывать в отпуске:

- рождение ребенка;

- своя свадьба;

- смерть близкого родственника.

Кто считается близким родственником, нет единого определения. По семейному кодексу это супруг, родители, дети, сестры и братья, бабушки и дедушки, внуки.

Кодекс об административных нарушениях в этот список добавляет еще усыновителей и усыновленных.

Когда работодатель вправе отказать

Законно отказывать в отпуске за свой счет, если категория сотрудника или причина выходных дней не указана в трудовом кодексе или федеральных законах. Несколько примеров.

| Можно отказать в отпуске без сохранения заработной платы | Нельзя отказать |

|---|---|

| Для поездки на свадьбу тети | Для поездки на собственную свадьбу |

| Студенту для похода на праздник в честь получения диплома | Студенту для сдачи выпускного экзамена |

| Сотруднику, который работает на Крайнем Севере, для поездки к родителям в Москву | Сотруднику, который работает на Крайнем Севере, для сопровождения ребенка для поступления в московский вуз |

Штрафы за нарушение прав работников

Если сотрудник обязан получить отпуск, а компания отказывает, ее ждут санкции — штраф 50 000 ₽ для компании.

Не стоит рассчитывать, что госорганы не узнают о нарушении. Для этого есть два способа. Первый — во время плановой проверки. Для этого разработаны целые методики — от анализа документов до интервью с сотрудниками и заполнения анкет. Они называются проверочными листами.

Проверочные листы — это перечень пунктов, по которым Роструд проверяет компанию. Их можно использовать самим, чтобы убедиться, что нет причин для разбирательств. В листах есть пункты о предоставлении отпуска без оплаты

Любой сотрудник может подать жалобу на сайте, это занимает пару минут

Единственный вариант — увольнение, сокращение или простой, но это уже совсем другая история.

Сколько дней отпуска можно взять

Период дополнительного отпуска зависит от того, кто его берет и почему. Его сроки фиксируют разные документы: трудовой кодекс или специализированный закон, например о ветеранах. Несколько примеров из трудового кодекса.

4 месяца — для подготовки и защиты диплома и сдачи итоговых госэкзаменов

Как оформить отпуск за свой счет

Отпуск без сохранения заработной платы оформляется так же, как обычный: сотрудник пишет заявление, работодатель его принимает, выпускает приказ и показывает его сотруднику. Все — можно уходить в отпуск. В двух словах о шагах.

Получить заявление. Заявление пишет сам сотрудник: он может заполнить бланк компании или использовать свою форму. Обязательные пункты:

- от кого заявление;

- в какую компанию;

- тип отпуска — без сохранения заработной платы;

- обоснование — например, сотрудник женится или входит в категорию, которым нельзя отказать в отпуске;

- период отпуска;

- дата;

- подпись.

Убедиться, что сотрудник может уйти в отпуск. Для этого работодатель проверяет, входит ли сотрудник в категорию, которой нельзя отказать в отпуске без сохранения заработной платы. Если входит, то согласовывает отпуск. Если нет, то обдумывает просьбу и сам решает, как поступить.

Издать приказ о предоставлении отпуска. Отлично, сотрудник все-таки уходит в отпуск. Теперь дело за приказом — это официальное разрешение не ходить на работу.

Без приказа работодатель рискует. По умолчанию, пока сотрудник на работе, за его здоровье отвечает компания. Допустим, продавец шел по мокрому полу и упал. У него есть право предъявить претензию к работодателю и получить компенсацию. Но если он упал в свой выходной, компания платить не обязана. То же самое с отпуском: пока сотрудник официально в отпуске, он сам отвечает за свое здоровье.

Ознакомить сотрудника с приказом. Для этого сотрудник ставит свою подпись на заполненном приказе. С этого момента считается, что сотрудник знает условия отпуска без сохранения заработной платы и может уйти.

Как отразить отпуск за свой счет во внутренней документации

В оформлении без сохранения заработной платы много нюансов. Их знают бухгалтеры и кадровики, поэтому советуем обратиться к ним. Чтобы вам представить процесс, рассказываем самое основное.

- Получить заявление на отпуск от сотрудника.

- Выпустить приказ.

- Ознакомить сотрудника с приказом — для этого он должен расписаться на приказе.

- Внести информацию в личную карточку и лицевой счет сотрудника и табель учета рабочего времени.

Шаблоны документов есть в трудовом кодексе, примеры можно посмотреть на сайте «Консультант Плюс».

Как считается трудовой стаж во время отпуска

Законодательство выделяет два вида стажа: страховой и трудовой. Страховой нужен для расчета пенсии: чем больше стаж, тем больше выплаты.

В страховой стаж входит только период, когда компания выплачивает зарплату, а значит, и отчисления в госбюджет. Поэтому отпуск без сохранения заработной платы не входит в страховой стаж.

Для назначения обычных пенсий по старости термин «трудовой стаж» используют только для периодов до 2002 года. Все, что заработано позже, называется страховым стажем.

D законодательстве о государственных пенсиях, к примеру полицейским или пожарным, трудовой стаж остался. Но там он фактически приравнен к страховому стажу на государственной или муниципальной службе. То есть отпуск без сохранения заработной платы за свой счет и тут не засчитывается.

Краткий вывод такой: если сотрудник хочет понять, войдет ли его отпуск без оплаты в стаж для расчета пенсии, то ответ — нет.

Что делать, если сотрудник заболел во время отпуска за свой счет

Если сотрудник ушел в отпуск без сохранения заработной платы, компания не обязана выплачивать больничные. Но запрета на мотивационные выплаты нет: например, компания может премировать заболевшего, оплатить лечение в больнице и помочь любым другим способом.

Можно ли уволить во время отпуска за свой счет

Работодатель не вправе уволить сотрудника во время отпуска, неважно, что это за отпуск, — запланированный или нет, с оплатой или без нее. Основное правило отпуска — гарантия сохранения рабочего места и размера зарплаты.

Единственный вариант, это если сотрудник ушел в отпуск без заявления, приказа и предупреждения. Но это требование относится только к дополнительному отпуску. Если дни отдыха включены в график, сотрудник может идти на отдых просто так — как только подошел согласованный срок.

Можно ли досрочно выйти из неоплачиваемого отпуска

Сотрудник может выйти из отпуска в любое время по своему желанию. В трудовом кодексе ограничений нет. Но просто так сделать это нельзя — понадобится заявление. Смысл заявления, по сути, такой же: «Я, , планирую выйти из отпуска ».

Как рассчитать стандартные налоговые вычеты при нулевых доходах?

Рассмотрим эти ситуации подробно.

Справку 2-НДФЛ оформляет работодатель для представления в налоговую инспекцию при сдаче отчетности, а также для выдачи работнику по его заявлению (п.

3 cт. 230 НК РФ). Работодатель не имеет права отказывать сотруднику в выдаче справки.

Но сроков выдачи справки и ответственности за отказ в ее выдаче в законодательстве пока нет. При отказе вас могут привлечь только к административной ответственности на основании ст. 5.27 и 5.39 КоАП РФ. Форма справки 2-НДФЛ утверждена приказом ФНС России № 17.11.2010.

Такое может произойти, если женщина была в отпуске по уходу за ребенком, и, как известно, пособие по нему не облагается НДФЛ (п. 1 cт. 217 НК). А, поскольку в справке 2-НДФЛ отражаются только облагаемые НДФЛ доходы, то суммы пособия в ней не отражаются.

Еще один случай с нулевыми доходами – когда работник находился в отпуске без содержания в течение всего налогового периода. Например, машинистка Петренко И.П. 21 мая 2013 выходит на работу из отпуска по уходу за ребенком, в котором была до 20 мая 2013.

Она пишет заявление с просьбой выдать ей справку 2-НДФЛ для получения кредита. Нужно ли Петренко И.П. выдать справку 2-НДФЛ и как ее заполнить?

Справка по форме 2-НДФЛ гражданам с нулевыми доходами выдается, только заполнена она будет следующим образом.

Поскольку доходов никаких не

Будет ли отображен отпуск за свой счёт в 2-НДФЛ?

Был в отпуске за свой счёт несколько месяцев.

После чего попросил у работодателя справку 2 ндфл для личных нужд. В справке пропущен месяцы, в которые у меня был отпуск. Налоговых отчислений не было, это понятно, но разве сами месяцы (пустые или с прочерками) не должны быть указаны так или иначе?

Спасибо. 06 Марта 2021, 09:48, вопрос №2282479 Григорий, г.

Здравствуйте, Григорий. Вы не указали, когда именно и за какой год (налоговый период) Вы брали справку формы 2-НДФЛ у работодателя.

Ее форма за последнее время несколько раз менялась.

В настоящее время действующая форма справки 2-НДФЛ и Порядок ее заполнения утверждены Приказом ФНС России от 02.10.2018 N Эту форму работодатели обязаны применять при представлении с 01.01.2021 справки за 2021 г.

В приложении к этой справке в табличной форме указаны все месяца налогового периода, которые должны заполняться следующим образом: 1.11.

В случае отсутствия какого-либо показателя, во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля. 1.16. При отсутствии значения по суммовым показателям указывается ноль («0»).

06 Марта 2021, 21:36 0 0 Все услуги юристов в Москве Гарантия лучшей цены – мы договариваемся с юристами в каждом городе о лучшей цене. Похожие вопросы 12 Декабря 2017, 16:30, вопрос №1843299 13 Декабря 2021, 13:04, вопрос №2197561 28 Марта 2016, 20:16, вопрос №1198741 06 Сентября 2016, 17:11, вопрос №1368959 25 Июля 2021, 10:13, вопрос №2061310 Смотрите также

Как в справке 2 ндфл поставить отпуск без сохранения

Дни отдыха за свой счет не учитываются при расчете заработной платы сотрудника, доход при оформлении отпуска без сохранения зарплаты сотрудник не получает.

Внимание В связи с этим информация об неоплачиваемом отпуске в справке 2-НДФЛ указывать не нужно, код дохода в данном случае также не проставляется.

Инфо Прочие доходы, указанные в справке, следует кодировать согласно общему порядку.

Важно Вопрос №2. Сотрудник ООО «Благо» Семенов К.В. отправлен в отпуск за свой счет сроком на 10 дней (13-22.02.17). В приказе, подписанном директором «Благо», указана причина отпуска – ухудшение финансового положения предприятия, отсутствие заказов.

Заявление на отпуск Семенов не оформлял.

Ее ведь надо в справке отразить. Над.К 04.09.2012, 14:55 Ну так КНО облагается НДФЛ, значит уже надо делать справку и отражать рин 04.09.2012, 15:02 а код поставить 4800.

Спасибо огромное за быструю помощь!! бух2007 04.09.2012, 15:12 а код поставить 4800?Да Powered by vBulletin® Version 4.2.1 Copyright © 2021 vBulletin Solutions, Inc.

All rights reserved. Перевод: zCarot Powered by vBulletin® Version 4.2.1 Copyright © 2021 vBulletin Solutions, Inc.

All rights reserved. Справка 2 ндфл если работник находился в отпуске за свой счет выдается с большой натугой, так как доходов человек не получал и следовательно указывать в справке нечего. Нужно учитывать тот факт, что ранее то человек получал зарплату и из нее вычитывался тот самый налог и бухгалтер должен выдать справку, включая в графы именно тот период.

Коды доходов для справки 2-НДФЛ в 2021 году

→→→→Коды доходов В 2017 году (приказом ФНС № ММВ-7-11/820@) в действующий перечень кодов видов доходов и по НДФЛ были внесены изменения.

Новые коды применяются с 1 января 2021 года и необходимы при заполнении в 2021 году. В таблице ниже представлен полный перечень кодов доходов по НДФЛ: Таблица. Коды доходов по НДФЛ в 2021 году с расшифровкой Код дохода Наименование дохода 1010 Дивиденды 1011 Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках, и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида 1110 Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 1120 Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 1200 Доходы, полученные в виде иных страховых выплат по договорам страхования 1201 Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок 1202 Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации 1203 Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

По общему правилу, работодатель предоставляет сотруднику отпуск за свой счет при наличии уважительной причины. Это может быть семейное обстоятельство или даже просто желание отдохнуть — степень уважительности заявленной причины определяется самой фирмой (ИП).

Но есть определены ситуации, когда отпуск без сохранения заработной платы предоставляется вне зависимости от желания работодателя. Эти случаи собраны в следующей таблице.

Таблица. Когда обязательно предоставление отпуска за свой счет

| Категория сотрудников и причина, по которой предоставляется отпуск | Продолжительность | Основание |

| Любой сотрудник в случае: |

- рождения ребенка;

- регистрации брака;

- смерти близкого родственника

Работодатель не может отправлять сотрудника в отпуск без сохранения заработной платы по своему решению. Это действие приведет к нарушению, что грозит штрафными санкциями по статье 5.27 КоАП РФ.

Должностному лицу или ИП в таком случае будет вынесено предупреждение или наложен штраф в размере от 1 до 5 тысяч рублей. В случае повторного нарушения штраф будет назначен уже в сумме от 10 до 20 тысяч рублей. Директор может быть дисквалифицирован на период от одного года до трех. Фирма будет оштрафована на сумму от 30 до 50 тысяч. В случае повторного нарушения штраф составит от 50 до 70 тысяч рублей.

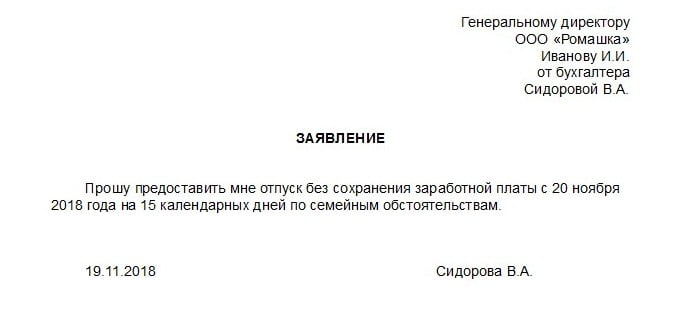

Пример завления на отпуск за свой счет

Если деятельность организации приостановлена

Отпуск без сохранения зарплаты следует оформить нормативным актом – приказом или распоряжением – по форме Т-6. Основанием служит заявление работника. Документ подписывается руководителем организации. Сотрудник также обязан расписаться в том, что он ознакомлен с приказом.

При выходе в неоплачиваемый отпуск отсутствуют отпускные начисления, поэтому записку–расчет по форме Т–60 не оформляют.

Информацию о предоставленном отпуске следует занести в личную карточку работника Т–2, в раздел VIII. Также заполняется карточка лицевого счета Т–54.

Работодатель может использовать аналогичные документы, разработанные самостоятельно.

Можно ли отозвать сотрудника из отпуска?

Согласно статье 125 ТК РФ, работодатель может отозвать сотрудника только из ежегодно оплачиваемого отпуска. Отзыв из неоплачиваемого отпуска не допускается. Под данный запрет попадают и другие виды отпусков, в том числе учебный.

Несмотря на действующий запрет, сотрудник по своему желанию может прервать свой отпуск. Добровольный выход на работу не противоречит Трудовому кодексу. При этом инициатором прекращения отпуска может выступать любая из двух сторон. Необходимо только согласовать все условия досрочного выхода.

Существует два варианта отзыва сотрудника из отпуска:

Если в организации всего один работник

Нередко в компании есть только один работник — это ее директор. Имеет ли он право взять отпуск за свой счет? Да, вполне. Никаких ограничений законодательно не установлено. Однако в этом процессе есть свои нюансы.

Перед выходом директора в такой отпуск должен быть обязательно назначен и. о. руководителя — временно исполняющий его обязанности, наделенный правом подписи. Ведь без руководителя компания работать не может. Она должна платить налоги, представлять различные формы отчетности и вести хозяйственную деятельность, которую необходимо фиксировать и оформлять документально.

Продолжительность отпуска без сохранения зарплаты

Максимальный срок

Если предоставляется отпуск за свой счет, который является обязательным (см. таблицу выше), то его максимум регламентирует законодательство. Например, инвалид может рассчитывать на отдых длиною до 60 дней в году. При смерти близких родственников, свадьбе, рождении детей полагается до 5 календарных дней.

Продолжительность административного отпуска может меняться в сторону увеличения, но это право работодателя, а не его обязанность.

Максимальный срок дополнительного отпуска, предоставляемого работнику без сохранения заработной платы, определяют по согласованию с работодателем. Он может быть как несколько часов, так и несколько лет.

Отпуск продолжительностью более 14 календарных дней в году не входит в трудовой стаж, учитываемый при определении права на очередной оплачиваемый отпуск. Страховые взносы за этот период также не начисляются.

Минимальная продолжительность

Отпуск без сохранения оплаты можно предоставить даже на несколько часов. Желаемый срок работник должен указывать в своем заявлении — оно пишется в свободной форме.

В разделы «Б» и «В» приказа о предоставлении отпуска по форме № Т-6 вносятся графы для указания количества часов. В раздел VIII личной карты работника вносятся сведения о предоставляемом отпуске, а в табель учета времени – фактически отработанные часы.

Допустим, работник берет отпуск на 3 часа. Обычное рабочее время для него — 8 часов в день. В табеле учета рабочего времени общую продолжительность работы указывают цифрой «01» или кодом «Я», а время отпуска — цифрой «16» (кодом «ДО»). Оплата производится согласно часам, указанным в табеле.

Возможны такие варианты предоставления работнику отпуска (законного освобождения от работы) всего на несколько часов:

Читайте также: