Кто ставит подпись разрешил отпуск в требовании накладной

Опубликовано: 23.04.2024

Оформлением требования-накладной занимается лицо, в чьи полномочия входит контроль за движением товарно-материальных ценностей в организации.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Основные правила по заполнению требования-накладной

На сегодняшний день унифицированного единого образца требования-накладной не существует, и в принципе, предприятия и организации могут разрабатывать такой документ самостоятельно. Однако многие по-прежнему предпочитают использовать ранее утвержденный и обязательный к применению бланк М-11.

Поскольку требование-накладная используется внутри компании, она может включать в себя несколько разных позиций и наименований товаров и материалов, за исключением тех случаев, если на потребление каких-то товарно-материальных ценностей наложены специальные ограничения в виде лимитов. Вся продукция, проходящая по данному документу, должна быть указана в нем с подробностями:

- название,

- количество,

- стоимость и т.д.

Заполнение карандашом, а также ошибки, помарки и пр. исправления не допускаются, поэтому если такая оказия все же случилась, лучше оформить новый документ.

Бланк может быть заполнен как вручную, так и на компьютере, но в нем в любом случае должны содержаться «живые» подписи того, кто отпустил товар и того, кто его принял. Удостоверять требование-накладную печатью не надо, поскольку она относится к внутренней документации предприятия, а составляется документ в двух экземплярах, один из которых передается на склад организации и в дальнейшем служит в качестве основания для приходования, а второй остается у отправителя товарно-материальных ценностей и является основанием для их списания.

Требование-накладная относится к категории первичной документации и как любые другие подобные бумаги должен храниться не менее пяти лет.

Инструкция по заполнению требования-накладной по форме М-11

Часть первая

В первый раздел документа сначала нужно вписать номер требования-накладной в соответствии с внутренним документооборотом предприятия, затем чуть ниже указывается наименование организации и ее код ОКПО (Общероссийский классификатор предприятий и организаций) – содержится в учредительных бумагах.

После этого заполняется таблица, в которую вносятся

- дата составления документа,

- код вида операции (если такое кодирование применяется),

- данные об отправителе и получателе (название структурного подразделения, например, основной цех или склад, а также вид его деятельности, к примеру: производство или хранение).

Потом вносятся данные субсчёта и кода аналитического учета отправителя (если таковой имеется), а также учетная единица выпуска продукции (килограммы, кубы, штуки и т.п.)

Ниже необходимо указать, через кого непосредственно проходит движение товарно-материальных ценностей: его должность, фамилию, имя, отчество (последние можно вписать в виде инициалов). Также аналогичным образом вносится информация о том работнике, который непосредственно потребовал передачу продукции и том, кто дал на это разрешение.

Заполнение второй таблицы формы М-11

Во вторую таблицу документа сначала вносятся данные о субсчёте и коде аналитического учета получателя (могут совпадать с предыдущими данными). Затем указывается наименование материальных ценностей и их номенклатурный номер (если такая нумерация применяется), а также все, что касается единиц измерения их код по ЕКЕИ (расшифровывается как Единый классификатор единиц измерения) и наименование (штуки, метры, кубы и т.д.).

После этого вписывается количество затребованных и отпущенных материалов. Данные в этих ячейках иногда могут не совпадать (к примеру, из-за нехватки продукции), поэтому всегда важно проверять, чтобы количество отпущенных товаров или материалов не превышало количества тех, что затребованы.

Документ заверяется сотрудником, который произвел выдачу товара, а также тем, кто его принял, но только после проверки передаваемых товарно-материальных ценностей на количество, качество и пр. параметры. Подписи должны быть проставлены с расшифровкой и указанием должностей ответственных лиц.

Все операции, которые выполняются организацией, должны подтверждаться документами, особенно когда речь идёт об учёте товарно-материальных ценностей.

Такой документ, как требование-накладная является важной частью в совершении любых операций с продукцией. В статье расскажем, как оформить документ и кто должен его подписывать, а также что указывать в графах «Через кого» и «Затребовал».

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Когда оформляется?

Требование-накладная – это документ, использующийся производственными предприятиями для отражения передачи материалов, инвентаря и товарно-материальный ценностей из одного подразделения в другое.

-

Форма 434. Требование-накладная по форме 434 применяется в тех случаях, когда материалы выдаются со склада, либо перемещаются внутри учреждения.

Также с помощью неё оформляется выдача различных инструментов со склада, необходимых для выполнения работы. Например, если организации необходимо выдать рабочим инвентарь, который хранится на складе, то он передаётся в структурное подразделение, а затем выдаётся работникам.

Также данная форма применяется для возврата на склад материалов, которые были отправлены в эксплуатацию, но по каким-то причинам полностью не были израсходованы.

Теперь о том, кто должен оформлять документ. Накладная, независимо от вида, оформляется в двух экземплярах материально-ответственным лицом, передающим товарно-материальные ценности. Обычно это заведующий складом или сотрудник, который его замещает.

Подписывается данный документ всеми сотрудниками, которые несут материальную ответственность и осуществляют списание и оприходование.

Подробнее о том, где используются требование-накладные и для чего они нужны, мы писали здесь.

Основные правила составления

К заполнению предъявляются достаточно серьёзные требования, необходимо строго придерживаться формы и не допускать ошибок.

Сотрудник, занимающийся оформлением документа, несёт имущественную ответственность за то, что сведения, внесённые в документ, достоверны, а также за последствия, которые возникли в результате указания недостоверных, неточных или неполных сведений, указанных в накладной.

Количество отпущенных и принятых ТМЦ по накладной должно совпадать с фактическим, эти величины необходимо всегда проверять, так как проверяющие органы обращают внимание на явные расхождения.

В недостоверности сведений налоговая служба может усмотреть преступный умысел и попытку уклонения от налогов. В таком случае на предприятие могут наложить штраф, налоговые санкции или административную и уголовную ответственность.

Формально требование-накладная потеряет силу в случае неполноты информации, поэтому все графы должны быть заполнены. И обязательно, чтобы они были заполнены верно. В накладной недопустимы помарки, исправления, зачёркивания, нечитаемый текст и т.д. В случае, если внесены ошибочные или неточные данные, заполняется новый экземпляр.

Особенности заполнения

Формы 0504204 по ОКУД

Вверху документа заполняется наименование учреждений отправляющего и получающего, данные о затребовавшем, разрешившем, отпустившем и получившим лицах. Эта форма состоит из одной таблицы, в которой необходимо указать:

- наименование и номер ТМЦ, их единицы измерения, цену, количество;

- сумму без НДС;

- корреспондирующие счета.

Подробнее о том, как оформляется требование накладная по форме 0504204, читайте здесь.

Формы 434

Тоже форма состоит из одной таблицы, но графы немного отличаются от формы 0504204. В таблице следует указать:

- наименование ТМЦ, их сорт, размер;

- единицы измерения;

- количество (затребованное и отпущенное), цена, сумма.

Кроме таблицы в шапке накладной содержится информация о получателе, отправителе, материально ответственном лице.

Состоит из двух таблиц (с двух сторон одного листа).

В первой таблице отражаются данные:

- о дате создания документа;

- отправителе;

- получателе;

- указывается код вида операции;

- корреспондирующий счёт, единицы продукции.

Во второй таблице заполняются данные о материалах:

Подробнее ознакомиться с требованием-накладной по форме М-11 можно в этой статье.

Существуют и другие виды требование-накладных, например, АП-16, которая используется в аптеке. Подробнее о ней мы рассказывали здесь.

Кто подписывает?

- В графе «Через кого» должна быть указана должность лица, который получает ТМЦ, а так же его Ф.И.О.

- В графе «Затребовал» необходимо прописать должность и Ф.И.О лица, затребовавшего материалы.

- В графе «Разрешил» лицо, разрешающее отпуск ТМЦ, прописывает свою должность, ставит подпись и расшифровку подписи.

- В графе «Отпустил» нужно указать должность, поставить подпись и расшифровку подписи ответственного лица за отпуск продукции. Также ниже указывается дата.

- В графе «Получил» прописывается должность, ставится подпись и расшифровка подписи ответственного лица за получение ТМЦ. Ниже указывается дата.

Порядок оформления в учетных документах

После подписания накладной материально ответственными лицами, накладную сдают в бухгалтерию для учёта движения материалов.

Особенности и срок хранения

Так как требование-накладная является первичным бухгалтерским документом, то хранить её нужно в течение минимум 5 лет. Федеральный закон предъявляет требования к сохранению накладной в надлежащем состоянии. Поэтому она должна храниться в таком месте, где она не будет подвержена изменениям, оно должно быть:

- Защищено от воздействий внешней среды (например, от повышенной влажности).

- Обеспечено защитой от пожаров.

- Доступно только определённому кругу лиц.

Требование-накладная является документом большой важности. С помощью неё ведут учёт материалов на предприятии. Если дисциплинированно оформлять нужные документы, то можно избежать проблем при аудиторской проверке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Требование-накладная — это бухгалтерский первичный документ, используемый для оформления перемещения материалов между ответственными лицами, между подразделениями фирмы. Отличается этот бланк от лимитно-заборной карты тем, что используется для документирования движения нескольких наименований материалов. Он применяется в случае, если на ТМЦ, которые в нем отражаются, не установлены лимиты расходования (забора).

Требование-накладную необходимо оформлять на каждый факт перемещения материалов.

Данный документ заполняется также при оприходовании возврата неизрасходованных при производстве ТМЦ, при приеме на склад бракованной продукции и отходов и т.д.

Требование-накладная М-11.

Типовая межотраслевая форма N М-11 утверждена Постановлением Госкомстата России от 30.10.97 N 71а Требование-накладная

(форма № М-11) — применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй — принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

бланка форма М-11 в формате Word : Пример и правила оформления (заполнения) бланка требования-накладной :

Не нашли то что хотели — используйте карту сайта

Порядок применения накладной

Фирма может разработать самостоятельно собственный бланк или использовать унифицированную форму, которую можно заполнять от руки или с применением компьютера. Требование накладная форма М 11 включена в специализированные программы по бухгалтерскому учету.

Она оформляется в двух экземплярах передающей стороной, то есть материально-ответственным лицом, в распоряжении которого находятся ТМЦ, при каждом отпуске материалов. Форма м-11 фиксируется в журнале регистрации этих накладных. МОЛ расписывается в документе и передает документы принимающей стороне вместе с материалами.

Новое ответственное лицо проверяет наименование и количество ценностей, после этого визирует оба требования-накладных и возвращает один экземпляр сдатчику. Далее каждая сторона при составлении материальных отчетов, прикладывает к ним данные накладные и передает их в бухгалтерию.

Форму М-11 нужно хранить, как и все бухгалтерские документы, в течение 5 лет.

Основные правила по заполнению требования-накладной

На сегодняшний день унифицированного единого образца требования-накладной не существует, и в принципе, предприятия и организации могут разрабатывать такой документ самостоятельно. Однако многие по-прежнему предпочитают использовать ранее утвержденный и обязательный к применению бланк М-11.

Поскольку требование-накладная используется внутри компании, она может включать в себя несколько разных позиций и наименований товаров и материалов, за исключением тех случаев, если на потребление каких-то товарно-материальных ценностей наложены специальные ограничения в виде лимитов. Вся продукция, проходящая по данному документу, должна быть указана в нем с подробностями:

- название,

- количество,

- стоимость и т.д.

Заполнение карандашом, а также ошибки, помарки и пр. исправления не допускаются, поэтому если такая оказия все же случилась, лучше оформить новый документ.

Бланк может быть заполнен как вручную, так и на компьютере, но в нем в любом случае должны содержаться «живые» подписи того, кто отпустил товар и того, кто его принял. Удостоверять требование-накладную печатью не надо, поскольку она относится к внутренней документации предприятия, а составляется документ в двух экземплярах, один из которых передается на склад организации и в дальнейшем служит в качестве основания для приходования, а второй остается у отправителя товарно-материальных ценностей и является основанием для их списания.

Требование-накладная относится к категории первичной документации и как любые другие подобные бумаги должен храниться не менее пяти лет.

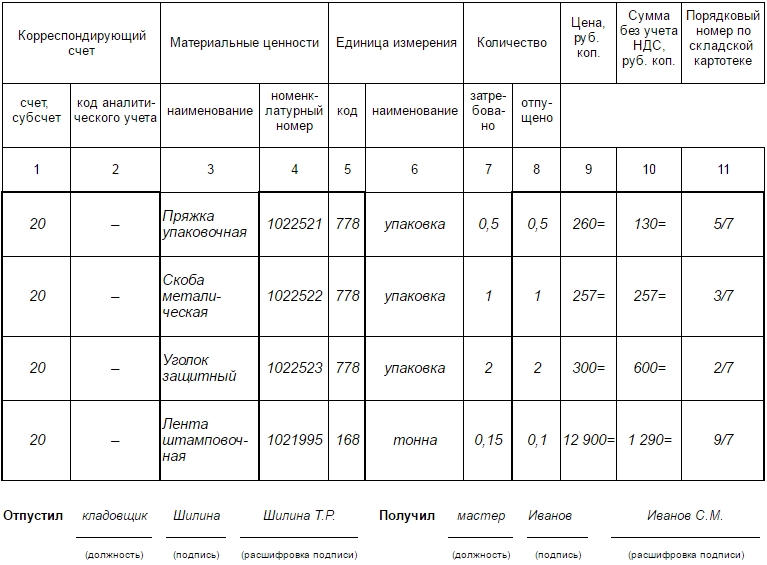

Образец заполнения требования накладной формы М-11

Форма м-11 должна содержать номер накладной, название компании, ее код в статистике ОКПО. Потом заполняется дата оформления и код вида операций (если предприятие использует собственную систему кодирования). Далее необходимо сделать записи в полях «Отправитель» и «Получатель», которые имеют деления. В них указывается название структурных подразделений и виды деятельности, которые осуществляются на этих объектах. Например, «Промсклад», «Хранение»; «Основной цех», «Производство».

В следующей графе отражается корреспондирующий счет с его аналитикой места получения должен содержать единицу измерения конечного результата работы принимающей стороны.

В строке «Куда» заполняется цель использования, в соответствии с которой осуществляется отпуск , «Разрешил», «Затребовал» должны содержать профессии, личные данные лиц, осуществляющих отгрузку и прием, а также должностного лица, давшего разрешение на проведение данной операции.

В табличную часть требования-накладной заносится информация о корреспондирующих счетах учета материалов с аналитикой, их наименования с расшифровкой сорта, марки, размера и номенклатурный номер ТМЦ. Далее заполняется код единицы измерения и его название согласно ОКЕИ, а также количество материальных ценностей затребованных и отпущенных.

В следующей графе проставляется цена за единицу изделия и сумма стоимости материалов без учета НДС, так как этот документ оформляется только на внутреннее перемещение ТМЦ.

Последний раздел таблицы включает номер материальных запасов по порядку из складской картотеки.

Требование-накладная заверяется лицами, ответственными за осуществление отпуска и приема материалов, с указанием их профессий и Ф.И.О.

Реквизиты и порядок заполнения

Рассмотрим порядок и пример заполнения требования-накладной по форме М-11 в организации. Оформляет накладную работник подразделения, где хранится ТМЦ, или лицо, отвечающее за выпуск продукции. В требовании указывают:

- дату составления;

- структурные подразделения отправителя и получателя;

- данные о ТМЦ (наименование, номенклатурный номер, единицу измерения, количество);

- в случае применения системы кодирования операций — надлежащий код.

Документ внутренний, поэтому подписывают его только ответственные за осуществление операции работники — материально ответственные лица (далее — МОЛ). Работник склада контролирует, чтобы присутствовала подпись принимающего или передающего и лица, через которое производится передача. МОЛ обязательно должны указать Ф. И. О. и должность.

После этого бухгалтер заполняет графу «Корреспондирующий счет» и указывает стоимостные показатели ТМЦ.

Когда составляется М-11

Рассмотрим движение товара внутри организации.

ТМЦ поступает на склад, и кладовщик оформляет документ, отражающий поступление: например, приходный ордер М-4 (форма по ОКУД 0315003). Данные также отражаются в карточке учета материалов, например, в форме М-17 (ОКУД 0315008) (бланки М-4 и М-17 можно скачать ниже).

Далее товар хранится на складе до момента отгрузки. Отгрузить товар кладовщик может как контрагентам (поставщикам, покупателям), так и внутренним пользователям (работникам, собственникам, учредителям).

Если возникла необходимость отгрузить товар внутри компании, то в этом случае оформляется накладная М-11. Основанием для оформления требования-накладной является затребование материальных ценностей, находящихся на складе.

Распечатать накладную следует в трех экземплярах:

- один хранится у отправителя;

- второй передается в бухгалтерию;

- третий экземпляр находится на складе.

Когда нужна типовая межотраслевая форма М-11

С помощью требования-накладной формы М-11 (унифицированного документа, утвержденного постановлением Госкомстата РФ от 30.10.1997 № 71а) оформляется внутренняя передача МПЗ, т. е. процедуры:

- отпуска со склада на производственные нужды;

- перемещения между складами или материально ответственными лицами;

- возврата на склад неиспользованных МПЗ;

- сдачи на склад готовой продукции, возвратных отходов, брака, а также материалов, образовавшихся при ликвидации ОС.

От похожего документа, лимитно-заборной карты (форма М-8), требование-накладную отличает возможность применения:

- для нелимитированного отпуска МПЗ со склада;

- оформления передачи нескольких наименований МПЗ в 1 документе;

- каждого факта перемещения МПЗ.

Подробнее о документах, применяемых для учета на складе, читайте в статье «Ведение документооборота по складскому учету материалов».

Порядок оформления формы М-11

Форму М-11 в 2 экземплярах оформляет лицо — инициатор получения МПЗ на складе или сдачи их на склад (передачи другому материально ответственному лицу). При автоматизированном складском учете этот документ может формироваться кладовщиком в соответствующей программе в момент отпуска со склада или приема на него.

Экземпляры этого документа служат основанием для проведения учетных складских операций подразделениями (материально ответственными лицами), являющимися сдатчиком и получателем, а после их представления в бухгалтерию используются для сверки данных и выполнения бухгалтерских проводок по списанию, перемещению или оприходованию.

Обязательными для заполнения этого документа реквизитами являются:

- название организации, в которой оформлен документ, и ее код ОКПО;

- дата составления;

- наименования подразделений сдатчика и получателя с указанием видов их деятельности;

- информация (Ф. И. О.) о лице, фактически получающем (сдающем) ценности от имени подразделения-получателя (сдатчика);

- данные (Ф. И. О.) лица, проявившего инициативу в получении МПЗ, и лица, разрешившего это получение;

- наименования получаемых или сдаваемых МПЗ, единицы их измерения и затребованное (сдаваемое) количество;

- подписи лиц, осуществивших сдачу и получение МПЗ.

Данные о номенклатурном номере и фактически отпущенном (принятом) количестве вносятся в момент отпуска (приема) на складе.

Сведения о необходимых счетах бухгалтерского учета и учетной стоимости МПЗ заполняются в бухгалтерии по бухгалтерским учетным данным.

Бланк требования-накладной по форме М-11, являющийся унифицированным документом, утвержденным Госкомстатом, не является безусловно обязательным к применению. Свою форму первичного документа аналогичного назначения каждая организация может разработать самостоятельно, закрепив ее в учетной политике.

Об организации складского учета подробнее читайте в статье «Способы ведения складского учета товаров (нюансы)».

С татьей 313 НК РФ установлено, что данные налогового учета подтверждаются первичными учетными документами, а согласно п. 1 ст. 9 Закона РФ «О бухгалтерском учете» № 129-ФЗ (далее – ФЗ № 129) все хозяйственные операции должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Руководствуясь п. 1 ст. 5 указанного Закона, общее методологическое руководство бухгалтерским учетом в РФ осуществляется Правительством РФ. Правительством РФ было принято постановление от 08.07.1997 г. № 835. Согласно данному постановлению на Государственный комитет РФ по статистике (ныне – Росстат) возложена функция по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий. При этом содержание и состав унифицированных форм первичной учетной документации согласовываются Комитетом с Министерством финансов РФ и Министерством экономики РФ.

Таким образом, постановлением Государственного комитета по статистике РФ от 29.05.1998 г. № 57а был утвержден и согласован в установленном законом порядке ряд унифицированных форм первичной учетной документации, в том числе и товарная накладная (по форме ТОРГ-12). В указаниях по применению данной унифицированной формы не содержится требования об обязательном наличии оттиска печати. На то, что печать должна быть, указывает аббревиатура «М.П.» (место печати) в самой форме (ТОРГ-12) для заполнения как со стороны продавца, так и со стороны получателя ТМЦ.

Штамп юридического лица

Кроме того, согласно Порядку применения унифицированных форм первичной учетной документации (утвержден постановлением Госкомстата РФ от 24.03.1999 г. № 20), в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом установленные реквизиты остаются неизменными (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Таким образом, можно сделать вывод, что печать на товарной накладной является обязательным реквизитом.

Однако имеются прецеденты, когда участники товарного оборота, считая это возможным, ставят штамп юридического лица. Думаю, что данная позиция необоснована, так как законодательством РФ не предусмотрены определенные требования к форме и содержанию штампов в отличие от печати.

Из специального законодательства (п. 5 ст. 2 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»; п. 7 ст. 2 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»; п. 3 ст. 2 Федерального закона от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях») следует, что каждое юридическое лицо должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения.

Таким образом, законодательством РФ установлено, что на товарной накладной (ТОРГ-12) должна быть печать организации круглой формы с обязательными реквизитами: полным фирменным наименованием юридического лица на русском языке и указанием на его местонахождение. Нельзя не согласиться, что штампы зачастую не соответствуют указанным требованиям закона.

Аналогичная позиция содержится и в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 г. № 1-794/32-5, согласно которым накладная, оформляемая при движении товара от поставщика к потребителю, заверяется круглыми печатями организаций поставщика и получателя (п. 2.1.2 Методических рекомендаций).

Дополнительные печати

Рассмотрим случай, когда ТМЦ передаются обособленному подразделению юридического лица (филиалу, представительству, структурному подразделению) 2 . Например, при передаче товара магазинам определенного юридического лица. При этом бытует мнение, что печать у организации может быть только одна, так как согласно перечисленным законам, применимым для различных организационно-правовых форм, юридическое лицо «должно иметь печать», а не печати. И если следовать этому принципу, при передаче товара обособленным подразделением заверение оттиском печати на накладной становится невозможным, так как печать организации будет храниться в одном месте.

Вместе с тем обособленными подразделениями очень часто используются так называемые дополнительные печати (печати для документов и др.). При этом ни судебными, ни иными государственными органами не оспаривалась их легитимность.

В отдельных случаях налоговыми органами высказывались рекомендации о целесообразности дополнительной печати, в частности, для оформления счетов-фактур (письмо МНС России от 21.05.2001 г. № ВГ-6-03/404). Согласно рекомендациям налоговых органов в отношении подобных печатей, используемых в обособленных подразделениях, указанные печати должны содержать все обязательные реквизиты: ИНН организации, полное наименование организации на русском языке, местонахождение организации (субъект РФ). На печатях филиалов и обособленных подразделений организации, кроме перечисленных реквизитов, указывается наименование структурного подразделения. Порядок использования указанных печатей уполномоченными лицами утверждается распорядительным документом по организации.

Таким образом, исходя из формального (буквального) толкования законодательства организации могут заверять накладные только одной печатью, в то время как в правоприменительной практике такое ограничение не предусмотрено. Последнее, в свою очередь, обуславливает широкое применение в хозяйственной деятельности организаций дополнительных печатей, в том числе при реализации товара через обособленные (структурные) подразделения организаций.

Распространение требований закона на индивидуальных предпринимателей

Не стоит забывать об участии в товарном обороте индивидуальных предпринимателей, которых закон прямо не обязывает иметь и использовать в своей деятельности печать. Однако в данном случае в законодательстве существует пробел, поскольку требования по заполнению товарной накладной распространяются на всех участников предпринимательской деятельности. В письме УФНС России по г. Москве от 28.02.2006 г. № 28-10/15239 даются разъяснения, что обязанность индивидуального предпринимателя приобретать и использовать печать при осуществлении своей деятельности действующим налоговым законодательством не предусмотрена.

При этом существует мнение Верховного Суда РФ, выраженное в определении от 20.02.1998 г. № 58-Г98-2, согласно которому в практике делового оборота наличие у любого юридического лица и частного предпринимателя печати признается обязательным и само собой разумеющимся. Без такой печати не могут быть открыт расчетный счет в банке или другом кредитном учреждении, надлежащим образом удостоверены заключаемые сделки и иные документы. При таких условиях в соответствии со ст. 6 ГК РФ допускается применение гражданского законодательства по аналогии. При этом согласно п. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Таким образом, вопрос использования печати индивидуальным предпринимателем на товарной накладной в настоящее время является спорным. И если контрагент является индивидуальным предпринимателем и ссылается на факт отсутствия у него печати, желательно, во избежание налоговых рисков, требовать от него информационное письмо об этом. И в случае претензий со стороны налогового органа всегда возможно предъявить данное письмо в качестве основания отсутствия оттиска печати на накладной.

Правовые риски

Товарные накладные могут быть не приняты к учету

Несоблюдение вышеуказанного требования (заверение печатью товарной накладной) служит серьезным основанием для конфликтов с налоговыми органами. Ведь согласно п. 2 ст. 9 ФЗ № 129 первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- а) наименование документа;

- б) дату составления документа;

- в) наименование организации, от имени которой составлен документ;

- г) содержание хозяйственной операции;

- д) измерители хозяйственной операции в натуральном и денежном выражении;

- е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- ж) личные подписи указанных лиц.

В вышеперечисленных реквизитах не содержится требования о наличии печати, однако форма товарной накладной (ТОРГ-12) является унифицированной, а значит, заполняться должна в соответствии с предусмотренными к ней требованиями, в том числе и об обязательном наличии печати организации.

Таким образом, согласно указанной статье товарные накладные, не заверенные печатью, могут быть не приняты к учету. Штрафные санкции при этом предусмотрены ст. 120 НК РФ « за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения». Согласно п. 3 данной статьи «под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов». А отсутствие первичных документов трактуется налоговым органом обычно достаточно широко. В связи с этим, если неправильно оформленная товарная накладная не принята к учету, такое обстоятельство само по себе указывает на отсутствие данного первичного документа.

Отгруженный товар нельзя будет списать в налоговом учете

В данном случае при неправильном заполнении товарной накладной продавцом товар может быть не признан отгруженным, следовательно, его нельзя будет списать на расходы для налогового учета.

Такие же последствия возможны и для покупателя. Товар может быть не признан оприходованным, а значит, при дальнейшем использовании его нельзя будет учесть для целей налогообложения прибыли. Кроме этого, покупатель не сможет предъявить сумму НДС по приобретенным (но неоприходованным) товарно-материальным ценностям к налоговому вычету из бюджета.

Однако стоит заметить, что покупатель рискует гораздо больше, так как поставщик получает по сделке доход с продаж и снимать данный доход не в интересах налогового органа. А в отношении покупателя его доход может быть признан налоговым органом заниженным. Так как согласно ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, а под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством. Следовательно, невозможно списывать затраты на основании неправильно оформленной товарной накладной, иначе они могут быть признаны необоснованными, а прибыль организации – заниженной. Таким образом, налоговый орган вправе будет увеличить налогооблагаемую базу по налогу на прибыль и выставить пени по неуплате недоплаченных в срок сумм данного налога согласно ст. 75 НК РФ.

Разъяснения по данному вопросу даны, в частности, в письме УФНС по г. Москве от 16.12.2005 г. № 20-12/93109, согласно которому расходы покупателя могут быть приняты к учету лишь на основании оформленных первичных документов, в данном случае товарной накладной (ТОРГ-12). Согласно п. 3 ст. 120 НК РФ также предусмотрена ответственность за грубое нарушение правил учета, повлекшее занижение налогоплательщиком налоговой базы (в размере десяти процентов от суммы неуплаченного налога, но не менее пятнадцати тысяч рублей).

Анализ противоречий судебной практики

Определение ВАС РФ от 21.12.2007 г. № 16524/07 подтверждает, что на товарной накладной (ТОРГ-12) помимо подписи уполномоченных лиц, отвечающих за отпуск и прием товара, должны стоять еще и печати организаций.

Тем не менее имеется и противоположная судебная практика, согласно которой оприходование товарно-материальных ценностей возможно и на основании первичных документов, составленных не в соответствии с их унифицированными формами, но содержащих обязательные реквизиты, указанные в п. 2 ст. 9 ФЗ №129.

Поводом для рассмотрения дела послужило решение налоговой инспекции, согласно которому усматривается, что основанием для отказа обществу в применении вычетов по НДС явилось непредставление им на проверку товарных накладных формы № ТОРГ-12 по одному из поставщиков.

Суд установил 3 , что обществом на проверку были представлены счет-фактура, платежное поручение, накладная на отпуск материалов на сторону. При этом, по мнению налоговой инспекции, накладная неустановленной формы не может быть признана равноценной заменой первичному документу установленной формы – товарной накладной формы № ТОРГ-12.

Мнение суда было противоположно мнению налогового органа. При этом суд указал на следующие основания. Требования к оформлению организациями документов, подтверждающих совершение хозяйственных операций, установлены ст. 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете». Согласно данной статье все хозяйственные операции должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, указанные в п. 2 данной статьи. Первичный документ должен быть составлен в момент совершения операции, а если это не представляется возможным, – непосредственно после ее окончания. Первичные учетные документы должны включать обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименования должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Таким образом, оприходование товарно-материальных ценностей может осуществляться на основании как унифицированных форм (№ ТОРГ-12, М-15, 1-Т), так и иных форм первичных документов в предусмотренных случаях.

Как установлено арбитражным судом, накладная на отпуск материалов на сторону содержит все необходимые реквизиты, в связи с чем может являться первичным учетным документом и служит доказательством оприходования товара.

Иначе на этот вопрос ответил ФАС Северо-Западного округа в постановлении от 19.01.2005 г. № А13-5025/04-14, в котором сделал выводы, что согласно п. 2 ст. 9 Закона № 129-ФЗ первичные документы могут быть приняты к учету, если они составлены по унифицированной форме. При этом данное правило не распространяется на документы, для которых унифицированные бланки не предусмотрены.

Известны случаи, когда суд вообще признал правомерным отнесение налогоплательщиком на себестоимость товаров расходов по оплате транспортных услуг на основании первичных документов, составленных после проведения выездной налоговой проверки, поскольку налогоплательщик имеет право представить в суд доказательства, подтверждающие обоснованность его возражений.

Если основываться на данном постановлении 4 , печать на товарной накладной возможно поставить и после налоговой проверки в случае возникновения претензий со стороны налогового органа, что на первый взгляд кажется абсурдом.

Но имеются и противоположные судебные решения.

ФАС того же Северо-Западного округа в постановлении от 24.04.2000 г. № А56-19511/99 указал, что судебными инстанциями правомерно не принят представленный истцом комплект первичных документов, содержащих все необходимые реквизиты, поскольку он не был представлен налоговой инспекции при проверке.

О том, что печать является обязательным реквизитом товарной накладной (ТОРГ-12), без которого невозможен отпуск-оприходование товара, подтверждает постановление ФАС Северо-Западного округа от 26.03. 2009 г. по делу № А05-9970/2008.

В ходе судебных разбирательств было установлено, что при камеральной проверке налоговым органом обнаружено нарушение в оформлении первичных документов, на основании которых ОАО «Соломбальский ЦБК» (грузополучатель) произвело оприходование спорного товара. Так, при оформлении торговых операций в связи с поставкой лесопродукции от ОАО «Соломбальский ЛДК» (продавец) составлялись товарные накладные не по форме № ТОРГ-12, а по форме № М-15 на отпуск материалов на сторону.

При этом судом были сделаны следующие выводы. Положениями главы 21 НК РФ не установлено специальных требований к объему и видам первичных документов, подтверждающих факт приобретения товаров (работ, услуг). Тем не менее для подтверждения права на налоговый вычет налогоплательщик обязан представить счета-фактуры, оформленные в порядке ст. 169 НК РФ, и доказать факт принятия к учету приобретенных товаров (работ, услуг) первичными документами, составленными в соответствии с требованиями ст. 9 ФЗ № 129.

В соответствии с постановлением Госкомстата России от 25.12.1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» именно товарная накладная по форме № ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Данная форма должна содержать: наименование, адрес, телефон, факс и банковские реквизиты грузоотправителя, грузополучателя, поставщика, плательщика; сведения о транспортной накладной (ее номере и дате); должности и подписи разрешивших отпуск груза и фактически отпустивших груз (с расшифровкой их Ф.И.О.), заверенные печатью организации; номер и дату доверенности, на основании которой груз принят к перевозке от грузоотправителя, а также информацию о том, кем и кому (организация, должность лица, его Ф.И.О.) эта доверенность выдана; подпись и должность лица, принявшего груз по доверенности, расшифровка подписи; должность и подпись лица, выступающего от имени грузополучателя о получении груза, с расшифровкой Ф.И.О., заверенная печатью организации.

Причем согласно Порядку применения унифицированных форм первичной учетной документации, утвержденному постановлением Госкомстата РФ от 24.03.1999 г. № 20, удаление организациями ряда граф в формах первичной учетной документации (создание сокращенного варианта) не допускается. Из указания по применению и заполнению товарной накладной (№ ТОРГ-12), изложенного в постановлении Госкомстата РФ от 25.12.1998 г. № 132, следует, что указанный документ применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Он составляется в двух экземплярах: первый остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания; второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Таким образом, можно сделать вывод, что судебная практика по данному вопросу достаточно противоречива. Однако во избежание налоговых рисков субъектам предпринимательской деятельности необходимо заверять товарные накладные печатью.

С татьей 313 НК РФ установлено, что данные налогового учета подтверждаются первичными учетными документами, а согласно п. 1 ст. 9 Закона РФ «О бухгалтерском учете» № 129-ФЗ (далее – ФЗ № 129) все хозяйственные операции должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Руководствуясь п. 1 ст. 5 указанного Закона, общее методологическое руководство бухгалтерским учетом в РФ осуществляется Правительством РФ. Правительством РФ было принято постановление от 08.07.1997 г. № 835. Согласно данному постановлению на Государственный комитет РФ по статистике (ныне – Росстат) возложена функция по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий. При этом содержание и состав унифицированных форм первичной учетной документации согласовываются Комитетом с Министерством финансов РФ и Министерством экономики РФ.

Таким образом, постановлением Государственного комитета по статистике РФ от 29.05.1998 г. № 57а был утвержден и согласован в установленном законом порядке ряд унифицированных форм первичной учетной документации, в том числе и товарная накладная (по форме ТОРГ-12). В указаниях по применению данной унифицированной формы не содержится требования об обязательном наличии оттиска печати. На то, что печать должна быть, указывает аббревиатура «М.П.» (место печати) в самой форме (ТОРГ-12) для заполнения как со стороны продавца, так и со стороны получателя ТМЦ.

Штамп юридического лица

Кроме того, согласно Порядку применения унифицированных форм первичной учетной документации (утвержден постановлением Госкомстата РФ от 24.03.1999 г. № 20), в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом установленные реквизиты остаются неизменными (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Таким образом, можно сделать вывод, что печать на товарной накладной является обязательным реквизитом.

Однако имеются прецеденты, когда участники товарного оборота, считая это возможным, ставят штамп юридического лица. Думаю, что данная позиция необоснована, так как законодательством РФ не предусмотрены определенные требования к форме и содержанию штампов в отличие от печати.

Из специального законодательства (п. 5 ст. 2 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»; п. 7 ст. 2 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»; п. 3 ст. 2 Федерального закона от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях») следует, что каждое юридическое лицо должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения.

Таким образом, законодательством РФ установлено, что на товарной накладной (ТОРГ-12) должна быть печать организации круглой формы с обязательными реквизитами: полным фирменным наименованием юридического лица на русском языке и указанием на его местонахождение. Нельзя не согласиться, что штампы зачастую не соответствуют указанным требованиям закона.

Аналогичная позиция содержится и в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 г. № 1-794/32-5, согласно которым накладная, оформляемая при движении товара от поставщика к потребителю, заверяется круглыми печатями организаций поставщика и получателя (п. 2.1.2 Методических рекомендаций).

Дополнительные печати

Рассмотрим случай, когда ТМЦ передаются обособленному подразделению юридического лица (филиалу, представительству, структурному подразделению) 2 . Например, при передаче товара магазинам определенного юридического лица. При этом бытует мнение, что печать у организации может быть только одна, так как согласно перечисленным законам, применимым для различных организационно-правовых форм, юридическое лицо «должно иметь печать», а не печати. И если следовать этому принципу, при передаче товара обособленным подразделением заверение оттиском печати на накладной становится невозможным, так как печать организации будет храниться в одном месте.

Вместе с тем обособленными подразделениями очень часто используются так называемые дополнительные печати (печати для документов и др.). При этом ни судебными, ни иными государственными органами не оспаривалась их легитимность.

В отдельных случаях налоговыми органами высказывались рекомендации о целесообразности дополнительной печати, в частности, для оформления счетов-фактур (письмо МНС России от 21.05.2001 г. № ВГ-6-03/404). Согласно рекомендациям налоговых органов в отношении подобных печатей, используемых в обособленных подразделениях, указанные печати должны содержать все обязательные реквизиты: ИНН организации, полное наименование организации на русском языке, местонахождение организации (субъект РФ). На печатях филиалов и обособленных подразделений организации, кроме перечисленных реквизитов, указывается наименование структурного подразделения. Порядок использования указанных печатей уполномоченными лицами утверждается распорядительным документом по организации.

Таким образом, исходя из формального (буквального) толкования законодательства организации могут заверять накладные только одной печатью, в то время как в правоприменительной практике такое ограничение не предусмотрено. Последнее, в свою очередь, обуславливает широкое применение в хозяйственной деятельности организаций дополнительных печатей, в том числе при реализации товара через обособленные (структурные) подразделения организаций.

Распространение требований закона на индивидуальных предпринимателей

Не стоит забывать об участии в товарном обороте индивидуальных предпринимателей, которых закон прямо не обязывает иметь и использовать в своей деятельности печать. Однако в данном случае в законодательстве существует пробел, поскольку требования по заполнению товарной накладной распространяются на всех участников предпринимательской деятельности. В письме УФНС России по г. Москве от 28.02.2006 г. № 28-10/15239 даются разъяснения, что обязанность индивидуального предпринимателя приобретать и использовать печать при осуществлении своей деятельности действующим налоговым законодательством не предусмотрена.

При этом существует мнение Верховного Суда РФ, выраженное в определении от 20.02.1998 г. № 58-Г98-2, согласно которому в практике делового оборота наличие у любого юридического лица и частного предпринимателя печати признается обязательным и само собой разумеющимся. Без такой печати не могут быть открыт расчетный счет в банке или другом кредитном учреждении, надлежащим образом удостоверены заключаемые сделки и иные документы. При таких условиях в соответствии со ст. 6 ГК РФ допускается применение гражданского законодательства по аналогии. При этом согласно п. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Таким образом, вопрос использования печати индивидуальным предпринимателем на товарной накладной в настоящее время является спорным. И если контрагент является индивидуальным предпринимателем и ссылается на факт отсутствия у него печати, желательно, во избежание налоговых рисков, требовать от него информационное письмо об этом. И в случае претензий со стороны налогового органа всегда возможно предъявить данное письмо в качестве основания отсутствия оттиска печати на накладной.

Правовые риски

Товарные накладные могут быть не приняты к учету

Несоблюдение вышеуказанного требования (заверение печатью товарной накладной) служит серьезным основанием для конфликтов с налоговыми органами. Ведь согласно п. 2 ст. 9 ФЗ № 129 первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- а) наименование документа;

- б) дату составления документа;

- в) наименование организации, от имени которой составлен документ;

- г) содержание хозяйственной операции;

- д) измерители хозяйственной операции в натуральном и денежном выражении;

- е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- ж) личные подписи указанных лиц.

В вышеперечисленных реквизитах не содержится требования о наличии печати, однако форма товарной накладной (ТОРГ-12) является унифицированной, а значит, заполняться должна в соответствии с предусмотренными к ней требованиями, в том числе и об обязательном наличии печати организации.

Таким образом, согласно указанной статье товарные накладные, не заверенные печатью, могут быть не приняты к учету. Штрафные санкции при этом предусмотрены ст. 120 НК РФ « за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения». Согласно п. 3 данной статьи «под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов». А отсутствие первичных документов трактуется налоговым органом обычно достаточно широко. В связи с этим, если неправильно оформленная товарная накладная не принята к учету, такое обстоятельство само по себе указывает на отсутствие данного первичного документа.

Отгруженный товар нельзя будет списать в налоговом учете

В данном случае при неправильном заполнении товарной накладной продавцом товар может быть не признан отгруженным, следовательно, его нельзя будет списать на расходы для налогового учета.

Такие же последствия возможны и для покупателя. Товар может быть не признан оприходованным, а значит, при дальнейшем использовании его нельзя будет учесть для целей налогообложения прибыли. Кроме этого, покупатель не сможет предъявить сумму НДС по приобретенным (но неоприходованным) товарно-материальным ценностям к налоговому вычету из бюджета.

Однако стоит заметить, что покупатель рискует гораздо больше, так как поставщик получает по сделке доход с продаж и снимать данный доход не в интересах налогового органа. А в отношении покупателя его доход может быть признан налоговым органом заниженным. Так как согласно ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, а под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством. Следовательно, невозможно списывать затраты на основании неправильно оформленной товарной накладной, иначе они могут быть признаны необоснованными, а прибыль организации – заниженной. Таким образом, налоговый орган вправе будет увеличить налогооблагаемую базу по налогу на прибыль и выставить пени по неуплате недоплаченных в срок сумм данного налога согласно ст. 75 НК РФ.

Разъяснения по данному вопросу даны, в частности, в письме УФНС по г. Москве от 16.12.2005 г. № 20-12/93109, согласно которому расходы покупателя могут быть приняты к учету лишь на основании оформленных первичных документов, в данном случае товарной накладной (ТОРГ-12). Согласно п. 3 ст. 120 НК РФ также предусмотрена ответственность за грубое нарушение правил учета, повлекшее занижение налогоплательщиком налоговой базы (в размере десяти процентов от суммы неуплаченного налога, но не менее пятнадцати тысяч рублей).

Анализ противоречий судебной практики

Определение ВАС РФ от 21.12.2007 г. № 16524/07 подтверждает, что на товарной накладной (ТОРГ-12) помимо подписи уполномоченных лиц, отвечающих за отпуск и прием товара, должны стоять еще и печати организаций.

Тем не менее имеется и противоположная судебная практика, согласно которой оприходование товарно-материальных ценностей возможно и на основании первичных документов, составленных не в соответствии с их унифицированными формами, но содержащих обязательные реквизиты, указанные в п. 2 ст. 9 ФЗ №129.

Поводом для рассмотрения дела послужило решение налоговой инспекции, согласно которому усматривается, что основанием для отказа обществу в применении вычетов по НДС явилось непредставление им на проверку товарных накладных формы № ТОРГ-12 по одному из поставщиков.

Суд установил 3 , что обществом на проверку были представлены счет-фактура, платежное поручение, накладная на отпуск материалов на сторону. При этом, по мнению налоговой инспекции, накладная неустановленной формы не может быть признана равноценной заменой первичному документу установленной формы – товарной накладной формы № ТОРГ-12.

Мнение суда было противоположно мнению налогового органа. При этом суд указал на следующие основания. Требования к оформлению организациями документов, подтверждающих совершение хозяйственных операций, установлены ст. 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете». Согласно данной статье все хозяйственные операции должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, указанные в п. 2 данной статьи. Первичный документ должен быть составлен в момент совершения операции, а если это не представляется возможным, – непосредственно после ее окончания. Первичные учетные документы должны включать обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименования должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Таким образом, оприходование товарно-материальных ценностей может осуществляться на основании как унифицированных форм (№ ТОРГ-12, М-15, 1-Т), так и иных форм первичных документов в предусмотренных случаях.

Как установлено арбитражным судом, накладная на отпуск материалов на сторону содержит все необходимые реквизиты, в связи с чем может являться первичным учетным документом и служит доказательством оприходования товара.

Иначе на этот вопрос ответил ФАС Северо-Западного округа в постановлении от 19.01.2005 г. № А13-5025/04-14, в котором сделал выводы, что согласно п. 2 ст. 9 Закона № 129-ФЗ первичные документы могут быть приняты к учету, если они составлены по унифицированной форме. При этом данное правило не распространяется на документы, для которых унифицированные бланки не предусмотрены.

Известны случаи, когда суд вообще признал правомерным отнесение налогоплательщиком на себестоимость товаров расходов по оплате транспортных услуг на основании первичных документов, составленных после проведения выездной налоговой проверки, поскольку налогоплательщик имеет право представить в суд доказательства, подтверждающие обоснованность его возражений.

Если основываться на данном постановлении 4 , печать на товарной накладной возможно поставить и после налоговой проверки в случае возникновения претензий со стороны налогового органа, что на первый взгляд кажется абсурдом.

Но имеются и противоположные судебные решения.

ФАС того же Северо-Западного округа в постановлении от 24.04.2000 г. № А56-19511/99 указал, что судебными инстанциями правомерно не принят представленный истцом комплект первичных документов, содержащих все необходимые реквизиты, поскольку он не был представлен налоговой инспекции при проверке.

О том, что печать является обязательным реквизитом товарной накладной (ТОРГ-12), без которого невозможен отпуск-оприходование товара, подтверждает постановление ФАС Северо-Западного округа от 26.03. 2009 г. по делу № А05-9970/2008.

В ходе судебных разбирательств было установлено, что при камеральной проверке налоговым органом обнаружено нарушение в оформлении первичных документов, на основании которых ОАО «Соломбальский ЦБК» (грузополучатель) произвело оприходование спорного товара. Так, при оформлении торговых операций в связи с поставкой лесопродукции от ОАО «Соломбальский ЛДК» (продавец) составлялись товарные накладные не по форме № ТОРГ-12, а по форме № М-15 на отпуск материалов на сторону.

При этом судом были сделаны следующие выводы. Положениями главы 21 НК РФ не установлено специальных требований к объему и видам первичных документов, подтверждающих факт приобретения товаров (работ, услуг). Тем не менее для подтверждения права на налоговый вычет налогоплательщик обязан представить счета-фактуры, оформленные в порядке ст. 169 НК РФ, и доказать факт принятия к учету приобретенных товаров (работ, услуг) первичными документами, составленными в соответствии с требованиями ст. 9 ФЗ № 129.

В соответствии с постановлением Госкомстата России от 25.12.1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» именно товарная накладная по форме № ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Данная форма должна содержать: наименование, адрес, телефон, факс и банковские реквизиты грузоотправителя, грузополучателя, поставщика, плательщика; сведения о транспортной накладной (ее номере и дате); должности и подписи разрешивших отпуск груза и фактически отпустивших груз (с расшифровкой их Ф.И.О.), заверенные печатью организации; номер и дату доверенности, на основании которой груз принят к перевозке от грузоотправителя, а также информацию о том, кем и кому (организация, должность лица, его Ф.И.О.) эта доверенность выдана; подпись и должность лица, принявшего груз по доверенности, расшифровка подписи; должность и подпись лица, выступающего от имени грузополучателя о получении груза, с расшифровкой Ф.И.О., заверенная печатью организации.

Причем согласно Порядку применения унифицированных форм первичной учетной документации, утвержденному постановлением Госкомстата РФ от 24.03.1999 г. № 20, удаление организациями ряда граф в формах первичной учетной документации (создание сокращенного варианта) не допускается. Из указания по применению и заполнению товарной накладной (№ ТОРГ-12), изложенного в постановлении Госкомстата РФ от 25.12.1998 г. № 132, следует, что указанный документ применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Он составляется в двух экземплярах: первый остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания; второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Таким образом, можно сделать вывод, что судебная практика по данному вопросу достаточно противоречива. Однако во избежание налоговых рисков субъектам предпринимательской деятельности необходимо заверять товарные накладные печатью.

Читайте также: