Как узнать должность по кредиту

Опубликовано: 02.10.2024

Микрофинансовые организации назначают высокие штрафы за просрочки по займам. Некоторые МФО выдают микрокредиты мошенникам по паспортным данным других людей. Чтобы избежать неприятных ситуаций, следует регулярно проверять долги по микрозаймам. Мы расскажем, как узнать долги по займам с помощью нескольких сервисов.

Содержание

Как узнать брал ли человек микрозайм? Таким вопросом задаются те, кто подозревает, что на их имя, без ведома могли оформить микрокредит. Узнать всю информацию под данному вопросу, помогу способы, описанные ниже.

Как узнать долги по займам через БКИ

Бюро кредитных историй специализируются на создании, обработке, хранении кредитных историй граждан и компаний. Сведения в БКИ поступает от банков, судебных приставов и компаний, в пользу которых были вынесены судебные решения о взыскании задолженности. БКИ отвечает на запросы граждан, банковских организаций и других юридических лиц.

Кредитная история (КИ) — это документ, который является отражением платежной дисциплины заемщика. КИ охватывает 10 лет с момента внесения последних изменений в базу данных. Какую информацию может содержать кредитная история:

- размер открытых и погашенных займов;

- время погашения выданных займов;

- наличие просрочек по платежам;

- данные о факте поручительства;

- отказы в выдаче кредитов;

- прохождение процедуры банкротства.

Перечень бюро кредитных историй, которые работают в России, есть на сайте Центробанка РФ. Ознакомиться с реестром БКИ можно по этой ссылке. Если вы знаете, куда направляет сведения банк или МФО, можете обратиться в бюро напрямую. Узнать, где именно хранится КИ гражданина, можно на сайте «Госуслуги».

Проверка долгов по займам через «Госуслуги»

Перед тем, как проверить долги по микрозаймам, вам понадобится создать учетную запись на сайте «Госуслуги». Проверка кредитной истории доступна после регистрации и подтверждения аккаунта. Для подтверждения личности можно использовать телефонный номер, e-mail, СНИЛС, электронно-цифровую подпись.

Проще всего перейти на форму проверки КИ, используя функцию поиска. Пошаговая инструкция, как узнать долги по займам:

Пользователь может запросить КИ на телефон или e-mail. При любом выборе информация будет доступна в личном кабинете. Полная кредитная история доступна заемщику. При запросе данных на другое физическое или юридическое лицо будет доступна краткая информационная часть КИ.

Как проверить долги по микрозаймам через онлайн сервисы

Если по каким-то причинам вы не можете воспользоваться сайтом «Госуслуги», есть возможность, как узнать долги по займам через другие сервисы. В интернете существуют десятки сайтов, на которых вы можете оставить запрос на проверку КИ.

Примеры сайтов, на которых можно проверить долги по микрозаймам:

По закону любой сервис обязан предоставить КИ бесплатно один раз в полгода. Но некоторые из сервисов берут оплату при первом обращении. Внимательно изучайте условия сотрудничества до отправки запроса.

Обращение в микрофинансовую организацию

Если вы помните, в какой организации оформляли займы, вы можете проверить долги через свой личный кабинет. Почти каждая МФО создает для заемщиков личные кабинеты на своем сайте. В личном кабинете можно контролировать размер задолженности, следить за графиком погашения займа и вносить ежемесячные платежи.

Чтобы проверить, есть ли у вас задолженность перед конкретной организацией, авторизуйтесь на ее сайте. Если вы не помните данные для авторизации, воспользуйтесь функцией восстановления пароля. Если вы брали займы в нескольких МФО, процедуру придется повторять, чтобы проверить наличие задолженности перед каждой организацией.

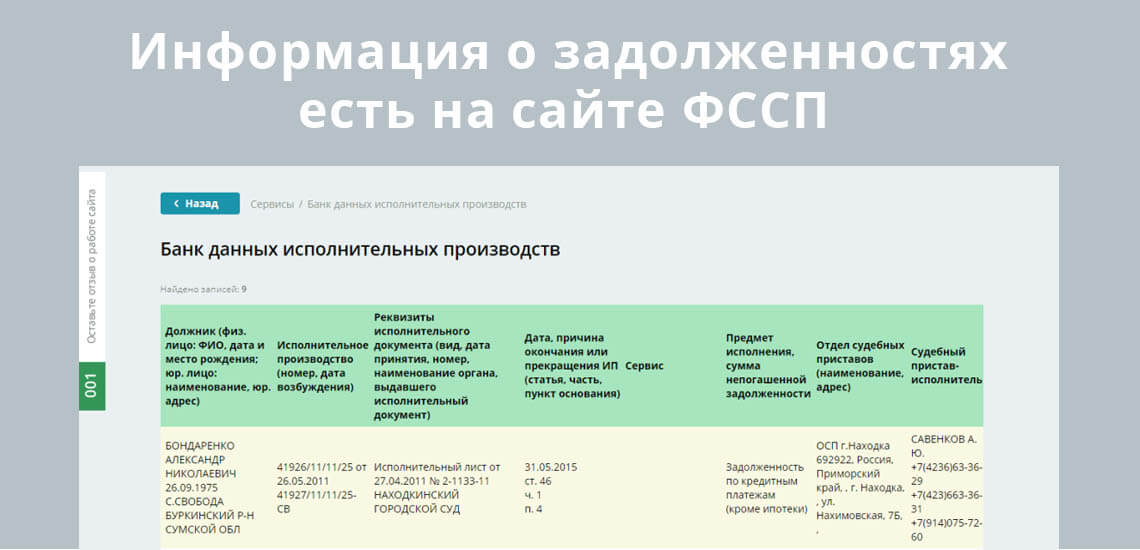

Проверка долгов по микрозаймам через ФССП

Федеральная служба судебных приставов (ФССП) ведет перечень всех открытых исполнительных производств. В эту базу данных попадают только займы, по которым уже есть принятые судебные решения.

Как узнать долги по займам на сайте ФССП:

- Открыть главную страницу сайта.

- Ввести ФИО и дату рождения в форму поиска.

- Изучить перечень исполнительных производств.

В результатах поиска может быть информация о долгах людей с теми же ФИО и датой рождения, что у вас. Поэтому не стоит пугаться, увидев информацию о кредитах, которые вы точно не могли оформить.

Если вы нашли в списке исполнительное производство на ваше имя, то свяжитесь с сотрудниками ФССП. Это необходимо для того, чтобы урегулировать проблему с наименьшими потерями. Если вы не предпримете никаких мер по возврату долга, это может привести к визиту приставов в вашу квартиру, звонкам на работу и другим неприятным последствиям.

Можно ли узнать, есть ли долги по займам у другого человека?

На сайте ФССП можно проверить информацию по исполнительным производствам, открытым на другого человека. Но если кредитор еще не подал в суд на заемщика, в этой базе данных не будет информации о просроченных платежах.

На «Госуслугах» и других сервисах можно получить информационную часть КИ любого человека. Доступ к полной кредитной истории может получить только сам заемщик. Для получения полной КИ требуется подтверждение личности человека, который оставил запрос.

Проверить долги по микрозаймам можно с помощью БКИ, ФССП, сайта «Госуслуги» или других сервисов. Используйте удобный вам способ, как узнать долги по займам, чтобы контролировать свою кредитную историю.

- Как проверить наличие кредита у человека

- Через платные сервисы

- Узнать наличие кредитов через базу ФССП

- Как узнать, сколько у меня кредитов

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

| Стоимость от | 990 Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | 5 минут |

Как узнать, какие кредиты висят на человеке:

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

Узнать наличие кредитов через базу ФССП

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Добрый день! Вы пишите, что в базе ФССП будет указана сумма долга. Но она там не указана. А как ее узнать? Спасибо.

Уважаемый Алексей Сергеевич, узнать свою кредитную историю вы можете бесплатно по этой ссылке.

Содержание статьи

Кто может запрашивать мою кредитную историю и для чего

Существует несколько вариантов: информация может быть интересна банкам, микрофинансовым организациям, кредитным потребительским кооперативам, а также потенциальным работодателям (в данном случае кредитный отчет предоставляется с согласия субъекта кредитной истории) или даже страховым компаниям. Банк может отказать Вам в кредите из-за плохой кредитной истории, а работодатель вряд ли захочет взять на серьезную должность человека с огромным количеством просроченных долгов. Поэтому, чтобы не получать отказы, периодически стоит проверять свою кредитную историю.

Многих волнует вопрос, как самому бесплатно узнать кредитную историю через интернет. Ваши данные могут храниться сразу в нескольких БКИ. Чтобы узнать свою кредитную историю, нужно выяснить, в каких именно бюро она содержится. Для этого следует запросить информацию в Центральном каталоге БКИ. Проще всего это сделать через официальный онлайн-запрос:

После получения списка бюро, нужно сделать запрос в каждое из них. По закону два раза в год Вы имеете право узнать кредитную историю бесплатно. Как подать заявку:

Другие способы

Если кредитная история необходима срочно или чаще, чем два раза в год, придется заплатить. Для этого следует обратиться любым из перечисленных выше способов в БКИ и за дополнительную комиссию получить справку. Есть еще один способ самостоятельно узнать кредитную историю онлайн: сделать запрос через свой банк. Но при этом Вы должны точно знать, что он сотрудничает с теми БКИ, где хранится Ваша кредитная история. Оформить запрос можно через интернет или при личном визите в банк. Кроме того, существует немало компаний, которые за плату предлагают быстро узнать кредитную историю. Однако стоит с осторожностью относиться к передаче третьим лицам своих персональных данных.

Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно. Причин невозможности выполнить такую проверку две:

- В кредитной истории содержатся охраняемые законом данные, доступные ограниченному количеству лиц. Поэтому для получения информации из БКИ нужно доказать свое право на такой запрос, представив соответствующие документы.

- Обычно бюро и банки для поиска нужного досье идентифицируют заемщика по нескольким характеристикам: Ф. И. О., данным удостоверяющего личность документа, адресу регистрации.

Могут ли быть ошибки

К сожалению, иногда случается так, что и у дисциплинированного заемщика обнаруживается плохая кредитная история. Причины могут быть следующие:

- Кредитная история еще не обновилась. Убедитесь, что прошел пятидневный срок со дня закрытия кредита.

- Не закрыта кредитная карта. Если Вы погасили кредит по карте, не забудьте ее аннулировать. За обслуживание кредитной карты банк может взимать комиссию, поэтому, даже если Вы больше ею не пользуетесь — возникнет долг на счете.

- На счету остался остаток задолженности. Вы уверены, что давно погасили кредит, но оказывается, что осталась небольшая непогашенная сумма за страховку или комиссию.

- Ошибка сотрудника. Например, опечатка. Или информация ошибочно попадает в досье к однофамильцу. В результате на Вас может числиться чужой долг.

- Несуществующий кредит. Банк одобрил заемщику кредит и поспешил передать сведения о нем в БКИ. Человек передумал, не взял деньги, но в БКИ уже числится непогашенный кредит.

Именно из-за возможных ошибок рекомендуется периодически проверять и контролировать свою кредитную историю, особенно если планируете брать крупный заем. Если ошибка все же обнаружена, проще всего прийти в бюро и заполнить заявление об оспаривании. Не забудьте взять с собой документы, подтверждающие Вашу правоту: справку о погашении задолженности от банка, квитанции об оплате. Если Ваша правота подтвердится, то бюро исправит ошибку. В противном случае проблему можно решить только через суд.

Как улучшить кредитную историю

Компания «ЭОС» имеет огромный опыт работы с финансовыми обязательствами граждан. Мы всегда идем навстречу клиентам и ответственно относимся к решению их задач. Если у Вас возникнут какие-либо вопросы, специалисты «ЭОС» с радостью ответят на них по телефону горячей линии 8-800-200-17-10.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

С 2004 года в России действует Федеральный закон № 218-ФЗ, который регламентирует правила систематизации и ведения учета кредитных историй граждан. Согласно этому документу, узнать долги по кредитам можно через свой банк, через частные бюро кредитных историй (БКИ), через национального оператора этой системы. Гражданам доступна информация не только о ранее взятых обязательствах, но и о текущих договорах с банками и МФО.

Законодательная база

Целью ведения кредитных историй является не только предоставление банковским структурам подробных данных о гражданине и его отношении к взятым кредитам, но и помощь самим заемщикам. Федеральным законом № 218-ФЗ предусмотрен следующий объем информации, который можно получить через БКИ:

- наличие текущих кредитов в банках и МФО, остаток сумм по выплатам, существенные условия и номера договоров;

- полная стоимость кредитных обязательств;

- информация о ранее взятых, погашенных или просроченных кредитах;

- данные о погашении обязательств за счет обеспечения (в случае образования просрочки);

- сведения о судебных актах, вынесенных по кредитным договорам и обязательствам;

- иная информация, в зависимости от вида кредитной истории.

Любое заинтересованное лицо сможет получить полный список своих кредитов, как действующих, так и давно погашенных. Если договор заключался с открытием расчетных счетов и карты, эта информация также будет представлена по запросу.

Указанные выше сведения помогут разобраться с основанными или незаконными претензиями финансовых организаций, уточнить общий долг или размер текущих платежей, посмотреть на долговую нагрузку. В идеале, физическое лицо должно принимать решение о получении новых кредитов или микрозаймов только с учетом данных из БКИ.

На сведения кредитных историй распространяются правила банковской тайны. Это означает, что получить выписку анонимно нельзя, так как заявитель должен подтвердить свою личность. Также не смогут получить персональные данные посторонние лица и родственники. Чтобы сведения из кредитной истории смог проверить банк, он должен получить на это согласие у заемщика. Обычно это оформляется при подаче заявки на выдачу кредита или займа.

Как узнать свои долги

Основной пользой обращения в БКИ для рядовых граждан является возможность узнать задолженность по кредиту, проверить условия кредитования и обоснованность претензий банка. По Закону № 218-ФЗ можно подать запрос в одно или несколько бюро, которым вы дали право на обработку информации. Узнать сведения о БКИ, которые ведут вашу кредитную историю, можно следующими способами:

Информация о контактных реквизитах БКИ предоставляется на бесплатной основе. Получив данные через портал госуслуг или Каталог на сайте Центробанка РФ, вы сможете оформить запрос о выдаче кредитной истории. Так как информация о кредитах и долгах может обрабатываться сразу несколькими БКИ, это нужно учитывать при подаче заявлений.

Через Бюро кредитных историй

Официальную информацию о ваших обязательствах можно получить только через то БКИ, которое ведет вашу кредитную историю. С 2019 года порядок запроса указанных документов существенно изменился и заключается в следующем:

- в течение года (365 дней подряд) можно 2 раза получить кредитную историю бесплатно;

- все последующие выписки из БКИ будут выдаваться только на платной основе (уточнить тариф нужно в вашем бюро);

- у самого крупного оператора кредитный историй НБКИ ставка на получение платной выписки составляет 450 руб.

В 2020 году планируется перевести выдачу выписок БКИ только в электронный формат.

Подать запрос можно из любого города или населенного пункта страны, в том числе через онлайн-ресурсы. В зависимости от варианта обращения, вы получите бумажный документ или электронный файл, заверенный ЭЦП.

Обращаться в БКИ с запросом можно следующими способами:

- по почте, если подпись гражданина на заявлении заверена в нотариальной конторе;

- телеграммой, когда личность заявителя удостоверяет сотрудник почтового отделения после проверки паспорта;

- запрос через онлайн-сервис БКИ, если у вас есть усиленная квалифицированная ЭЦП;

- через портал госуслуг, когда идентификация заявителя происходит по паспортным данным и номеру свидетельства СНИЛС.

Также БКИ сотрудничают с партнерскими организациями, которые могут оказывать посреднические услуги за дополнительную плату. Преимуществом такого способа обращения является возможность получить данные сразу из нескольких бюро кредитных историй по одному запросу. Найти партнерскую компанию можно в сети интернет, либо через вашу кредитную организацию.

Банк, в котором вы брали кредит, также может оказать содействие в оформлении запроса и получении выписки из БКИ. У каждого кредитного учреждения заключены договоры с одним или несколькими бюро. Такую информацию вам предоставят сотрудники банка.

Через службу судебных приставов

ФССП ведет базу данных должников, которая размещена в открытом доступе на сайте ведомства. Проверка через этот ресурс доступна по ФИО и дате рождения. В базе данных можно получить следующие сведения:

- номера исполнительных производств, открытых в отношении гражданина;

- сумма долга на момент проверки (сведения в базе данных обновляются с задержкой, поэтому фактическое состояние задолженности может быть иным);

- реквизиты отдела ФССП и данные о приставе, который ведет производство.

Указанные сведения о задолженности может проверить любое заинтересованное лицо. Однако персональные данные должника и основания возникновения долга можно запросить только в отделе ФССП.

Указанные сведения о задолженности может проверить любое заинтересованное лицо. Однако персональные данные должника и основания возникновения долга можно запросить только в отделе ФССП.

В банке по паспорту

Банк вправе предоставлять информацию только о счетах, вкладах, картах и иных инструментах, которые он ведет в отношении конкретных граждан и организаций. Обращаться за информацией о кредитных обязательствах и задолженности, взятых в других финансовых структурах, бесполезно. Также банк может оказывать услуги по предоставлению кредитных историй из БКИ, с которыми он заключил партнерский договор. Например, Сбербанк сотрудничает не только с НБКИ, но и большинством иных бюро.

По фамилии и дате рождения

Паспортные данные нужны при любом легальном варианте проверки кредитной истории или наличия долгов. Общедоступные данные с сайта ФССП можно получить по фамилии и дате рождения должника. В иных случаях, в том числе при запросе кредитной истории через БКИ, нужно подтверждать свою личность путем предъявления паспорта.

По номеру карты

Зная номер карты, вы можете проверить ее баланс или задолженность только в банке, где она открыта. Сделать это можно через банкоматы, либо при обращении в отделение кредитного учреждения. В указанных случаях требуется идентификация владельца карты, т.е. ввод персонального пин-кода в терминале, либо предъявление паспорта в банке. Передача карт другим лицам, в том числе родственникам, является нарушением договора.

По номеру кредитного договора

У каждого договора кредитования есть идентификационный номер, который передается и в БКИ. По указанному числовому коду вы сможете проверить остаток кредита, уточнить размер текущих платежей и процентов, сумма задолженности. Однако сделать это можно только через тот банк, с которым заключен договор. Если для получения кредита привлекался поручитель, он также сможет запросить данные о размере долга и остатке по выплатам.

Нюансы проверки задолженностей

Чтобы избежать указанных проблем, периодически проверяйте свою кредитную историю, личный кабинет на сайте госуслуг, электронную почту, смс-уведомления. Эта информация позволит уточнить, кто обращался за получением доступа к вашим персональным данным. Не разрешайте банку открыть вам кредитную линию без тщательной проверки договора.

Можно ли узнать о долгах умершего человека

При наследовании переходит не только имущество, но и долги умершего гражданина, в том числе по кредитам, микрозаймам, распискам. Отказаться от получения обязательств при вступлении в права на имущественные и денежные активы нельзя. В результате, заплатив большую госпошлину, наследник может остаться с крупными долгами, на которые уйдет все полученное имущество.

Получить сведения о долгах по кредитам и микрозаймам можно только из личных вещей и документов покойного. Банк не обязан предоставлять такую информацию. Также рекомендуется проверить базу данных ФССП по паспортным данным наследодателя. Если сумма долгов равна или превышает стоимость наследуемого имущества, кредитор сможет на законных основаниях предъявить требование об их погашении. Срок давности на взыскание задолженности с наследников составляет 3 года с момента образования просрочки по кредиту.

Возможна ли анонимная проверка

Анонимно можно получить данные о долгах только из открытой базы данных ФССП. если у вас есть ФИО и дата рождения должника. В иных случаях всегда нужно подтверждать свою личность, так как сведения о задолженности по кредиту относится к персональной информации. При использовании нелегальных способах проверки никакой гарантии достоверности данных вы не получите. Более того, вы рискуете стать жертвой мошенников, который получат от вас деньги в обмен на сомнительную информацию. Попытка незаконного доступа к персональным данным является уголовным преступлением.

Проверка чужих долгов

Получить информацию о долгах другого гражданина может потребовать при проверке юридической чистоты сделок. Например, приобретая квартиру, можно проверить, не предъявлено ли к продавцу финансовых требований по кредитам от банка, от налоговых или иных ведомств. Выявление таких данных можно рассматривать как риск последующего оспаривания сделок.

Получить данные о чужих долгах можно только в ограниченном режиме:

В иных случаях проверка чужих долгов невозможна, либо будет сопровождаться прямым нарушением закона. Оптимальным вариантом является договоренность с продавцом квартиры или контрагентом по иным сделкам, чтобы он сам запросил и представил официальную информацию об отсутствии или наличии долгов. Займет такой запрос от нескольких дней до нескольких недель, однако потраченное время устранит любые риски потери средств.

Бесплатно проверить задолженность можно через Бюро кредитных историй. Выписка из БКИ о долгах и обязательствах предоставляется 2 раза в год без взимания платы. Также задолженность по кредитам может отражаться в базе данных должников на сайте ФССП. Запросить сведения о долгах чужого человека можно только в ограниченном режиме.

Клиенты банков, которые имеют кредитные обязательства, обязаны самостоятельно держать под контролем процесс своевременного погашения долга в соответствии с договором. Даже самый ответственный плательщик не застрахован от форс-мажорной ситуации, поэтому стоит иметь представление о том, как узнать, имеется ли задолженность по выплатам за кредит.

Какие есть способы узнать задолженность по кредиту?

Существует несколько способов для заемщиков узнать, каково состояние погашения долга, независимо от того, что платежи вносятся без задержек. Ситуацию можно не доводить до крайности, если регулярно производить проверку своего кредитного счета. Существуют официальные источники информации, о которых необходимо знать заемщикам:

- посещение банка лично;

- звонок по телефону горячей линии, которая имеется на сайте практически каждого банка;

- использование услуги СМС-информирования;

- получение информации с домашнего компьютера на портале банка в личном кабинете;

- обращение в ФССП;

- обращение в Бюро кредитных историй.

Для того чтобы использовать один из методов, необходимо выяснить, какую из перечисленных услуг предоставляет финансовая организация, в которой взят кредит. Эти условия должны быть закреплены в договоре.

Не рекомендуется пользоваться услугами сторонних организаций, которые предлагают проверить кредитную историю за определенную плату. Сведения о состоянии счетов каждого заемщика – это конфиденциальная информация, она предоставляется банком на основании заключенного договора. Предложение услуг сторонними компаниями может оказаться мошенничеством.

Заемщик, исправно производящий выплаты по кредиту, обычно спокоен за состояние кредитной истории, поэтому информация из банка о возникновении задолженности вызывает, по меньшей мере, недоумение. Но долги могут возникнуть не только по причине неплатёжеспособности заемщика.

Чтобы не допустить накопления долга по кредиту, заемщику рекомендуется периодически запрашивать информацию о состоянии личного счета. Идеальный вариант, который не потребует затрат времени – зарегистрироваться на сайте банка, в котором взят кредит и открыть личный кабинет. На сайтах банков имеется обратная связь, воспользовавшись которой, плательщик может выяснить, каким образом получать информацию о своем кредитном счете.

Какие есть способы узнать свою кредитную историю и выяснить, есть ли долги по кредиту, посредством Бюро кредитных историй, Вы можете увидеть в представленном видео.

Узнать сумму долга по фамилии

Процедура получения данных о наличии задолженности настолько упрощена сегодня, что это можно сделать, воспользовавшись возможностями Интернет-банкинга, по телефону или в финансовой организации, в которой взят кредит. Этот способ подходит для граждан, желающих узнать о состоянии своего счета по фамилии.

Если гражданин имеет личный кабинет на сайте своего банка, то сведения о наличии задолженности или отсутствии ее появляются на экране в считанные минуты. Достаточно пройти по закладке, через которую отправляется запрос в банк.

Узнать размер долга можно также при личном посещении офиса банка. С собой необходимо иметь паспорт. По личным данным заемщика сотрудник банка предоставит необходимые сведения о состоянии счета.

Узнать сумму долга по кредитной карте

Кредитная карта – удобный банковский инструмент, с помощью которого можно не только оплачивать товары и услуги, но и получать разного рода информацию из банка, в частности, о наличии или отсутствии задолженности по кредиту.

Очень удобный и оперативный способ узнать о долге – послать СМС на номер 900 с текстом «Долг». Для осуществления операции у клиента должна быть подключена опция «Мобильный банк». В ответном сообщении пользователю приходят сведения об обязательном платеже и общей задолженности на текущую дату. Если таковая отсутствует, то в сообщении придет текст, что платеж погашен.

При открытии кредитной карты клиентам предлагается оформить подключение мобильного информирования. Стоит прислушаться к рекомендации и оформить услугу. Она удобна тем, что регулярно после внесения платежа на карту банк будет присылать информацию о сумме платежа и балансе. Накануне даты внесения платежа банк присылает напоминание о необходимости внести платеж по погашению кредита.

Узнать задолженность посредством Интернета

Достижение современности – возможность отслеживания информации во всемирной сети. Это касается и получения данных о долгах по кредитам:

- Использование формы оперативной связи с сотрудниками банка онлайн в вопросно-ответном формате.

- Переписка с банком посредством электронной почты. Адрес можно найти на сайте банка в разделе «Контактная информация».

Через Интернет клиент получит необходимые сведения в полном объеме. Форма обратной связи непосредственно с сайта позволит сэкономить время значительно, так как ответ приходит незамедлительно, либо дежурный менеджер перезванивает клиенту. Ответ на электронное письмо придется подождать 1-2 дня.

Законодательная база

Можно ли получить информацию о сумме кредита на текущий период – об этом сказано в ФЗ № 353 «О потребительском кредите». В акте говорится о том, что банк обязан предоставлять информацию своим клиентам по требованию бесплатно. Согласно ст. 10 этого же закона с заемщика взимается символическая оплата, если клиент запрашивает информацию неоднократно.

Но звонок в справочную службу банка, запросы в личном кабинете, другие формы запросов онлайн, плательщики получают бесплатно, согласно этому же закону.

Почему необходимо отслеживать свой кредитный счет?

Накопление задолженности заемщика может начаться с незначительной суммы. Например, это могут быть несколько рублей, недоплаченных при очередном взносе. Со временем на эту сумму начисляются проценты, штрафы, пеня. В итоге небольшая сумма может вырасти как снежный ком до неподъемного долга, поэтому каждому заемщику стоит регулярно справляться о состоянии своего кредитного счета.

Последствия неконтролируемого счета могут обернуться серьезными последствиями для плательщика. Просроченные выплаты рано или поздно будут взысканы с гражданина. Кредитор, в отличие от клиентов, знает о наличии задолженности и в итоге обращается в суд или в службу судебных приставов. По делу о долге открывается исполнительное производство, которое поэтапно осуществляется в целях выплаты долга кредитору:

- заемщика ставят в известность о возбуждении исполнительного производства;

- должнику предлагается погасить долг в течение 5 дней;

- приставы наводят справки об имуществе и банковских счетах заемщика, для того чтобы наложить на них арест;

- имущество распродается с торгов, за счет вырученных средств выплачивается долг банку;

- деньги с банковских счетов списываются в счет уплаты долга.

Данные действия производятся в случае, когда долг по кредиту измеряется большими суммами. Во избежание конфликтных ситуаций в отношениях с банком заемщикам необходимо постоянно контролировать движение средств на своем счете, тем более что банки сегодня размещают эту информацию в свободном доступе для каждого клиента.

Можно ли узнать о чужих долгах?

Банк не имеет права разглашать информацию о кредитных данных своих клиентов третьим лицам, это касается даже близких родственников. Граждане могут получить сведения о задолженности третьих лиц только в случае, если с их разрешения они получат доступ в личный кабинет на сайте финансовой организации. Сам банк не предоставляет любого рода информацию о клиенте другим людям.

Есть исключения из правил конфиденциальности личных данных:

- Запрос правоохранительных органов в банк, если на это есть разрешение суда. Такое случается, когда плательщик кредита подозревается в финансовых нарушениях.

- В случае смерти заемщика.

Банк, который предоставляет сведения о задолженности клиента третьему лицу, совершает преступление, которое преследуется законом.

Можно ли узнать о долгах умершего человека?

Действующие отчеты о состоянии выплаты займа банку предоставляются ограниченному кругу людей или организаций при наличии веских причин:

- финансовой организации с согласия заемщика;

- судье в связи с рассмотрением уголовного дела;

- родственникам умершего гражданина.

Наследникам покойного заемщика понадобится информация о размере кредита родственника, о наличии или отсутствии долгов банкам, когда они вступают в наследование. Наряду с имуществом правопреемникам придется взять на себя обязанность оплачивать задолженности умершего, поэтому стоит узнать, каков объем имеющихся кредитов, и есть ли долги. Может случиться так, что размер наследства несоизмерим с суммой долгов покойного, поэтому, есть ли смысл принимать такое наследство?

Наследник может узнать все о кредите завещателя по тем же каналам, что и любой заемщик. При личном посещении банка необходимо предоставить документы, подтверждающие близкое родство наследника. Самый приемлемый вариант – обратиться за помощью к нотариусу, который оформит официальный запрос в Бюро кредитных историй, приложив к нему документ, подтверждающий родство с умершим гражданином и свидетельство о его смерти.

Можно ли узнать о задолженности по кредиту анонимно?

Узнать о задолженности анонимно – это значит, применить любой способ онлайн через личный кабинет на сайте банка, не обращаясь лично в офис. Как вариант, возможно использование карты через банкомат либо в терминале по номеру кредитного договора.

У граждан, имеющих кредит в банке, есть возможность самостоятельно отслеживать свой кредитный счет на предмет образования задолженности. Для этого существует несколько разнообразных способов, из которых можно подобрать подходящий вариант.

Читайте также: