Какие профессии подлежат обязательному страхованию профессиональной ответственности

Опубликовано: 02.10.2024

В соответствии с федеральным законодательством Российской Федерации предусмотрено страхование профессиональной ответственности для специалистов отдельных профессий на случай возможного наступления определенных событий, по причине неумышленных и непредвиденных профессиональных ошибок, вследствие которых возникают обязательства по возмещению вреда, причиненного имуществу, здоровью или жизни третьим лицам при осуществлении застрахованным лицом своей профессиональной деятельности.

Страхованием профессиональной ответственности предусматривается страхование лиц отдельных профессий за последствия по недосмотру, неосторожности, профессиональных ошибок, которые были допущены при исполнении своей профессиональной деятельности, указанной в договоре страхования профессиональной ответственности.

Основные понятия

Объектом страхования выступает имущественный интерес застрахованного лица, не противоречащий законодательству Российской Федерации, связанный с его обязанностью произвести возмещение причиненного вреда третьему лицу (в том числе юридическому лицу) в результате выполнения своей профессиональной деятельности.

К страхователям относятся дееспособные физические лица, получившие в законном порядке разрешительные документы (сертификат, лицензия, разрешение, свидетельство, удостоверение и прочее) на осуществление профессиональной предпринимательской деятельности.

К страхованию профессиональной ответственности в добровольном порядке подлежит ответственность:

- строителей;

- аудиторов;

- риэлторов;

- оценщиков;

- бухгалтеров;

- журналистов;

- юристов;

- других специалистов.

В соответствии с Гражданским Кодексом РФ (статья 1068) юридическое лицо не может застраховать свою профессиональную деятельность по той причине, что не имеет профессии. Тем не менее, при причинении вреда третьему лицу сотрудником юридического лица, в случае исполнения его трудовых, должностных или служебных обязанностей, компенсация понесенного ущерба страхового случая ложится на плечи юридического лица (работодателя). Согласно законодательству данный вид страхования относится к прочим видам страхования ответственности.

К страховому случаю относится факт наступления у застрахованного лица ответственности за причиненный вред имуществу, жизни или здоровью своим клиентам (прочим третьим лицам) через непреднамеренные и непредвиденные ошибки (недостатки, халатность, упущения, ложные действия) при выполнении (либо вследствие выполнения) своей профессиональной (лицензионной) деятельности.

Подтверждающим фактом наступления страхового случая для страховщика является судебный иск или письменная претензия пострадавшей стороны к страхователю.

Финансовое урегулирование

Лимит ответственности (страховая сумма) – это установленная по соглашению сторон денежная сумма, в пределах которой страховая компания обязуется провести выплату возмещения пострадавшей стороне при наступлении страхового случая в соответствии условий заключенного договора.

В договоре страхования по соглашению сторон могут устанавливаться максимальные лимиты ответственности (суммы выплат):

- по одной претензии;

- по каждому страховому случаю;

- агрегатный лимит (договор страхования в целом).

Страховая премия (страховой платеж) определяется исходя из страхового тарифа, размер которого фиксируется в договоре страхования. Страховой тариф зависит от различных обстоятельств, влияющих на степень риска ответственности, а именно:

- от выбранного лимита ответственности;

- от оценки конкретного риска;

- от вида профессиональной деятельности;

- от срока страхования;

- от количества претензий, предъявленных страхователю за последние годы;

- от франшизы.

Уплата страхового платежа производится единовременно или поэтапно (в рассрочку). Договор страхования профессиональной ответственности вступает в силу с момента оплаты страховой премии страхователем.

Страховое возмещение подлежит выплате после получения страховщиком от застрахованного лица всей необходимой документации, подтверждающей обстоятельства и причины по наступлению страхового случая, а также размер суммы по нанесенному ущербу пострадавшей стороне (третьим лицам). Факт наступления страхового события устанавливается общегражданским или арбитражным судом.

Важно помнить, что условия страхования не охватывают риск ответственности за вред, умышленно причиненный страхователем при исполнении своих профессиональных обязанностей. Главным отличием данного вида страхования от других является то, что риск наступления страхового события зависит не от внешних факторов, влияющих в той или иной степени на происходящие события, а только от квалифицированности лица, осуществляющего свою профессиональную деятельность.

Страхование профессиональной ответственности производится на период действия лицензии страхователя по осуществлению им профессиональной деятельности или на период профессиональной деятельности страхователя по отдельному договору со своим заказчиком (клиентом).

Обязательное страхование автогражданской ответственности. По полису ОСАГО ВСК возместит ущерб, нанесенный вами другим участникам ДТП.

Экономия до 75% от стоимости базового каско — полноценная защита на случай наиболее частых неприятностей с автомобилем.

Классическое страхование автомобиля с возможностью выбрать любые параметры.

Экономия до 70% от стоимости базового каско — полноценная защита на случай катастрофических событий с автомобилем.

Экономия до 30% от стоимости базового каско — полноценная страховая защита при наступлении первого страхового случая.

Помощь в устранении поломок автомобиля: запуск двигателя от внешнего источника, замена колеса, заправка топливом, эвакуация в случае невозможности устранить поломку на месте.

Продукт особенно актуален для приобретаемых в кредит автомобилей, когда выплаты по каско может не хватить на досрочное погашение кредита.

Полис «Зеленая карта» позволит путешествовать на автомобиле за рубежом и чувствовать себя так же уверенно, как и на российских дорогах.

Обеспечивает адресную финансовую поддержку московским семьям.

Комплексное страхование квартиры, включая конструктивные элементы, отделку, оборудование, домашнее имущество и ответственность перед соседями по расширенному пакету рисков

Быстрое страхование квартиры по основному пакету рисков

Недорогая краткосрочная страховая защита на время отъезда в отпуск или на дачу

Страхование основных рисков для владельцев квартир, сдаваемых в аренду (внаем)

Страхование имущества и ответственности перед соседями при проживании на съемной квартире

Оптимальные условия страхования клиентов, ожидающих роста цен и возможности продать квартиру

Программа экспресс-страхования квартир, приобретаемая у партнеров ВСК

Конструктор загородной недвижимости с возможностью самостоятельного выбора объема страховой защиты

Программа экспресс-страхования загородной недвижимости до 1 млн рублей.

Страхование, обеспечивающее возмещение убытков в случае утраты права собственности на приобретенную недвижимость (например, в результате признания сделки купли-продажи недействительной).

При наступлении страхового случая ВСК поможет исполнить кредитные обязательства перед банком.

Приобретая недвижимость в ипотеку, заемщик в обязательном порядке должен застраховать ее.

«Без потерь» - продукт, упрощающий процедуру заполнения и отправки налоговой декларации на возврат уплаченного налога на доходы физических лиц (НДФЛ).

Оплата медицинских и медико-транспортных услуг в связи с заболеванием или несчастным случаем в поездке

Организация качественной медицинской помощи в случае диагностирования заболевания, требующего лечения за рубежом.

В страховку включены самые распространенные риски (переломы, госпитализация). В один полис можно включить всех членов семьи.

Дистанционные консультации врачей для детей и взрослых круглосуточно и из любой точки мира.

- Квалифицированная помощь при укусе клеща.

- Расширенный перечень инфекций (клещевой энцефалит, клещевой боррелиоз (болезнь Лайма), эрлихиоз, анаплазмоз)

- Полный курс лечения

- Вся территория РФ

Организация срочной и качественной медицинской помощи при дорожно-транспортном происшествии

В страховку возможно включить риски связанные с занятием любительским или профессиональным спортом.

В страховку включены риски, связанные с занятием любительским спортом по всему миру.

В страховку включена опция «НС при ДТП» — в случае установления инвалидности или смерти Застрахованного вследствие дорожно-транспортного происшествия (ДТП) выплата удваивается.

В страховку включены риски связанные с занятием любительским, профессиональным спортом или экстремальными видами спорта по всему миру.

Подойдет для работников профессий с высокой степенью риска наступления несчастного случая: пожарные, шахтеры, журналисты и т.д

Вы сами выбираете перечень рисков, варианты страховых выплат, размер страхового покрытия и т.д

Страховая защита и накопление денежных средств для реализации долгосрочных планов или создания стартового капитала для детей

Более 7 500 клиник для организация лечения взрослых и детей на территории всей России.

Страхование профессиональной ответственности позволяет застраховать деятельность представителей разных профессий. В этом случае страхуется риск причинения вреда из-за неумышленных служебных или рабочих ошибок. Если пострадавшая сторона предъявит страхователю судебный иск, возмещать нанесенный ущерб будет страховщик (СК).

Что такое страхование профессиональной ответственности

В любой работе, даже если ее выполняет специалист, всегда присутствует риск профессиональной ошибки. На этот случай существует страхование профессиональной ответственности. Этот вид страхования ответственности предназначен по большей части для лиц, занимающихся частной практикой.

Он защищает имущественные интересы страхователя, предполагает возмещение ущерба, причиненного из-за ошибочных действий другим лицам при оказании услуг, выполнении работ. СК предоставляет финансовую защиту страхователю — лицу, занимающемуся индивидуальной профессиональной деятельностью, выплачивает вместо него возмещение пострадавшей стороне. Профессиональную ответственность страхуют добровольно и обязательно.

Внимание! Специалист должен быть действительно профессиональным работником, т. е. компетентным в своей области, иметь соответствующий диплом, добросовестно работать. Это главное требование, без выполнения которого договор страхования профессиональной ответственности не заключают.

Виды страхования профессиональной ответственности

Страхованию подлежит ответственность при осуществлении разных видов деятельности:

- адвокатской;

- нотариальной;

- аудиторской;

- медицинской;

- охранной;

- в области бухучета;

- риелторской;

- оценочной;

- деятельности архитектора, инженера (по проектированию, технадзору за строительством, проч.) и др.

Страховой договор при этом может быть:

- разовым (на одно конкретное мероприятие);

- краткосрочным (со сроком действия от месяца до года, периодом охлаждения и возможностью пролонгации);

- долгосрочным (оформлен на время действия контракта, заключенного с работником, осуществляющим профессиональную деятельность).

Что является объектом страхования

Страхуемым объектом является:

- Ответственность страхователя, наступившая по причине нанесения им вреда здоровью, жизни, имуществу другого (пострадавшего) лица из-за ошибочных действий в процессе осуществления профессиональной деятельности.

- Судебные траты при ведении дел, инициированных потерпевшей стороной из-за причиненного вреда.

Размер покрытия может предусматриваться в двух вариантах. Первый — в пределах суммы, обозначенной страховым договором. Второй — в том размере, который установил суд, независимо от оговоренной суммы возмещения.

Что является страховым случаем по страхованию профессиональной ответственности

Страховым случаем признается событие, при наступлении которого у страховщика появляется обязанность по выплате страхового возмещения пострадавшей стороне, в рассматриваемом случае — за страхователя.

Наглядный условный пример — страхование ответственности врачей. Предположим, стоматолог, занимающийся частной практикой, застраховал свою профессиональную ответственность. Оказывая услуги, он совершил ошибку, причинив тем самым вред здоровью клиента. Потерпевший обратился в суд, который обязал стоматолога возместить нанесенный вред.

Таким образом, у стоматолога возникла обязанность компенсировать причиненный им ущерб. Так как он застрахован, за него выплачивать денежное возмещение (частично либо полностью) будет страховщик. Наступление страхового случая характеризует:

- Произошедшее в процессе оказания стоматологических услуг событие.

- Возникновение обязательства по компенсации физического ущерба, нанесенного в период действия страхового договора.

- Предъявление судебного иска пострадавшей стороной.

- Решение суда, установившего факт причинения неумышленного физического вреда пациенту, о необходимости его компенсировать.

В каких профессиях страхование ответственности обязательно

Гражданскую ответственность обязательно страхуют:

- автовладельцы;

- актуарии, которые проводят обязательную актуарную оценку на основании ГПД;

- перевозчики (перед пассажирами);

- владельцы опасных объектов, на случай ЧП.

Обязательное страхование профессиональной ответственности применяется по отношению к следующим лицам:

- нотариусам;

- адвокатам;

- патентным поверенным;

- арбитражным управляющим;

- оценщикам.

Закон о страховании профессиональной ответственности

В РФ нормативно-правовая база по этому вопросу только формируется. Поскольку закон устанавливает нормы для обязательного страхования, применительно к перечисленным выше профессиям следует отметить:

-

, утв. ВС РФ № 4462-111.02.1993 (акт. ред. от 27.12.2019): нотариус обязан заключить страховой договор как минимум на год. (акт. ред. от 18.03.2020): об обязательном страховании для оценщика. (акт. ред. от 02.12.2019): обязательное страхование риска профессиональной имущественной ответственности адвоката. (акт. ред. от 13.07.2020): о заключении страхового договора для арбитражного управляющего, который участвует в деле о банкротстве. : индивидуальный аудитор (аудиторская организация) вправе страховать свою ответственность.

Согласно ст. 15 ФЗ РФ № 117 от 21.07.1997 страхуется гражданская ответственность владельца гидротехнического сооружения, а по ст. 15 ФЗ РФ № 116 от 21.07.1997 — владельца опасного производственного объекта. Ст. 16 ФЗ РФ № 293 от 02.11.2013 (акт. ред. от 23.06.2016) предписывает страховать гражданскую ответственность актуария.

Не является обязательным страхование для таможенных и страховых брокеров, строителей, так как утратили силу соответствующие правовые акты, содержащие эту норму (предписание):

- Таможенный кодекс РФ;

- положение о лицензировании деятельности строительства № 174 от 21.03.2002;

- приказ Росстрахнадзора № 02-02/03 от 09.02.1995.

Внимание! Согласно ФЗ РФ № 320 от 03.12.2007 приостановлено действие пп. 6 п. 1 ст. 7 ФЗ РФ № 63 от 31.05.2002 об обязательном страховании профессиональной ответственности адвоката.

Добровольное страхование ответственности лиц иных профессий осуществляется согласно ст. 931 ГК РФ. При желании застраховать профессиональную ответственность могут, к примеру, педагоги, медики, психологи и лица других профессий.

Правила

Правила при добровольном страховании разрабатывает и утверждает страховщик, руководствуясь нормами ГК РФ и ФЗ РФ № 4015-1 от 27.11.1992. Они определяют общие условия и порядок страхования, а также содержат положения:

- о субъектах, объектах страхования;

- страхуемых рисках;

- страховом договоре;

- правах, обязанностях сторон;

- определении страховой суммы, тарифов, премии;

- размерах ущерба и страхового возмещения, причинах для отказа в его выплате и др.

Страхователь вправе требовать Правила страхования до заключения договора, а также разъяснения по их положениям. Следует иметь в виду, что зачастую страховщики разрабатывают правила для каждой профессии отдельно.

Внимание! При обязательном страховании правила страхования, тарифы, страхуемые объекты, страховые суммы, страхователей и т. п. определяет закон.

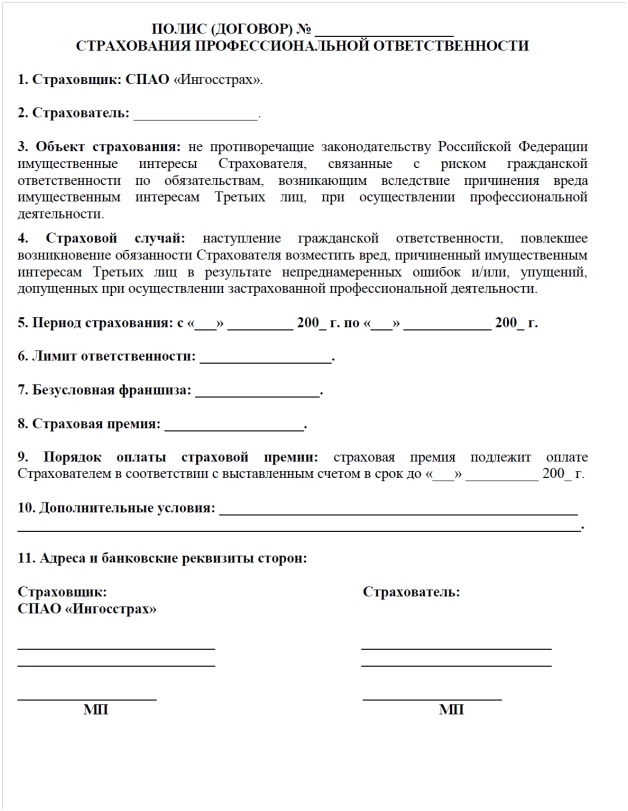

Пример договора и полиса

Особенности страхования профессиональной ответственности в различных специальностях

Страхуют профессиональную деятельность по большей части физлица. Но с недавних пор этот вид страхования стал доступным и для юрлиц. При этом:

- Страховое возмещение пострадавшей стороне назначает и выплачивает страховщик.

- Для выплаты возмещения требуется документальное подтверждение наступления страхового случая, полученное через суд.

Как правило, пострадавший должен обращаться в суд, чтобы тот вынес постановление о выплате денежной компенсации. Это сумма возмещения, которую вместо страхователя будет платить страховщик.

Медицинских работников

Медики страхуют профессиональную ответственность на случай нанесения вреда здоровью пациента. Для получения компенсации пострадавший должен документально подтвердить, что вред его здоровью причинен именно в результате ошибочных действий лечащего врача. Общие исключения, при которых страхование профессиональной ответственности врачей неприменимо:

- оказание медпомощи в нетипичных условиях;

- несоблюдение санитарно-эпидемиологических, гигиенических требований.

Аудиторов

Аудиторы могут застраховаться на случай:

- нарушения условий договора, согласно которому клиенту предоставляются аудиторские услуги;

- нанесения имущественного вреда при осуществлении аудиторской деятельности.

Событие не признается страховым, а возмещение пострадавшему клиенту не предусматривается, если действия аудитора были умышленными и этот факт подтвержден.

Нотариусов

Нотариус обязан застраховать профессиональную ответственность. Событие признается страховым, если он неумышленно причинил клиенту (физлицу, юрлицу) имущественный вред в результате:

- нотариальных действий, вступающих в противоречие с нормами закона;

- необоснованного отказа в нотариальном действии, подтвержденного соответствующим постановлением;

- разглашения сведений об этом действии.

Адвокатов

Адвокаты вправе страховать риск профессиональной имущественной ответственности. Данное право оговаривает закон, следовательно, этот вид страхования для адвокатов не носит обязательного характера. Распространенный страховой случай — нарушение условий договора, заключенного с доверителем, обратившимся за юридической помощью.

Оценщика

Обязательно страхует профессиональную ответственность оценщик. Таким образом он защищает свой имущественный интерес, связанный с необходимостью компенсировать ущерб сторонним лицам, нанесенный при неумышленном нарушении:

- федеральных оценочных стандартов;

- стандартов, правил оценочной деятельности от СРО оценщиков.

Юристов

Страхование ответственности юриста осуществляется добровольно по ст. 931 ГК РФ. СК возмещает ущерб, если в досудебном либо судебном порядке установлен факт обязанности страхователя (юриста) возместить вред пострадавшей стороне, причиненный при оказании юридических услуг. Например, по причине:

- погрешностей при составлении документов;

- предоставления неполной (недостоверной) информации о вероятных последствиях конкретных юридических действий;

- разглашения данных, полученных при оказании юридических услуг.

Риелторов

Страхование ответственности риелторов при осуществлении операций с недвижимостью проводится добровольно. Риелтор отвечает за оказание некачественных услуг и просрочку. Но он не отвечает за противоправные действия сторонних лиц. Поэтому в случае, к примеру, утраты права собственности клиентом не должен компенсировать стоимость утраченной недвижимости. Он ответственен лишь за возвращение полученного вознаграждения и неустойку.

Бухгалтеров

Страхование профессиональной ответственности бухгалтера осуществляется на случай нанесения ущерба при осуществлении бухгалтерской деятельности. Страхуемые риски:

- ущерб экономическому субъекту из-за неумышленных действий бухгалтера при исполнении обязанностей;

- ущерб, нанесенный руководителям, учредителям из-за ошибок при отображении операций по хоз. счетам, проведении инвентаризации имущества;

- ущерб государству, внебюджетным фондам из-за погрешностей в налоговых расчетах, бух. отчетности, при ошибочной оценке активов, пассивов.

Для назначения выплаты требуется соответствующее судебное решение, доказательная база по факту причинения непреднамеренного вреда, совершения ошибок.

Госслужащих

ФЗ РФ № 119 от 31.07.1995, а также ст. 969 ГК РФ предусматривают лишь обязательное госстрахование жизни, имущества определенных категорий госслужащих за счет бюджета на случай причинения вреда при исполнении служебных обязанностей. Это лица, чьи жизнь, здоровье в силу специфики их работы подвергаются разным рискам. К ним относят, например, военнослужащих, сотрудников ОВД.

Строителей

Добровольно строители могут застраховать СМР, инжиниринговые, архитектурные виды деятельности. Страховка оформляется не на одного строителя, а на юрлицо (организацию), точнее, строительные работы, которые они выполняют. СК покрывает, например, погрешности при проектировании, ошибки в расчетах несущих конструкций, при строительстве объектов и разработке архитектурных решений и т. д.

Тарифы в страховых

Страхованием профессиональной деятельности занимаются немногие страховщики. Тарифы некоторых СК представлены в таблице.

Возникли вопросы? Обращайтесь к дежурному юристу на портале. Ставьте лайки, делитесь актуальной информацией.

Даже квалифицированный и грамотный профессионал своего дела может совершить ошибку в своей работе. Для такой ситуации и было разработано страхование профессиональной ответственности. В нашей стране такие договоры заключаются совсем недавно, не имеют четкого законодательного обоснования, являются наиболее дорогостоящими, зато позволяют рассчитывать на компенсацию вреда.

Страхование профессиональной ответственности: суть и объекты

Договор страхования профессиональной ответственности заключается для того, чтобы оградить себя от любых неприятностей, связанных с выполнением трудовой деятельности. Если потерпевшей стороне будет причинен ущерб по вашей вине, все выплаты возьмет на себя страховая компания.

Приобрести такую страховку можно не в каждой организации, более того, нет четких условий, которые бы содержались в договорах. Правила страхования разрабатываются в каждом случае индивидуально: с учетом рисков, профессиональной деятельности, других факторов.

Объектом выступает профессиональная ответственность перед иными лицами. У страхователя есть имущественный интерес в качественном выполнении своей работы. Такой договор имеет нечто общее с ОСАГО, если вы повреждаете чужую машину, компания выплатит ущерб другой стороне. В данном же случае ущерб наносится в процессе деятельности: проведении операций, строительства, проверок.

Особенности страхования

Существует несколько особенностей страхования:

- Застраховать свою деятельность могут физические лица и предприятия, хотя длительное время юридические лица не могли воспользоваться страхованием;

- Выплату по договору может получить только пострадавшее лицо. Выплачивается материальный, моральный вред;

- Страховой случай должен быть документально зафиксирован судебным органом. То есть, чтобы производилась выплата, пострадавшее лицо должно обратиться в суд. Там вынесут решение о выплате компенсации, соответственно, эту сумму придется вносить страховой компании;

- Риски всегда высоки, страхование гражданской профессиональной ответственности предлагается на рынке лишь единичными компаниями.

Условия страхования

Договор страхования регулирует порядок заключения сделки, действия при наступлении непредвиденной ситуации, возможность получения компенсации. Все условия обговариваются индивидуально, однако основные положения всегда указываются в Правилах страхования. Этот документ разрабатывается на законодательной основе, позволяет регулировать взаимоотношения между сторонами.

В договоре указывают такие существенные условия:

- Имущественный интерес страхователя;

- Суммы, причитающиеся к уплате;

- Страховые случаи;

- Срок действия документа;

- Основания для отказа в компенсации;

- Порядок действий сторон при наступлении указанного случая.

По каждому пункту должно быть достигнуто соглашение, устраивающее сторон. Если требования не будут соблюдены, договор можно расторгнуть в судебном порядке.

Виды страхования

Страхование профессиональной деятельности ввиду недостаточного распространения не имеет многочисленных видов:

Обязательное страхование профессиональной ответственности

Заключение договора предусмотрено законом, деятельность предпринимателя или специалиста возможна только при наличии страховки. Действует в отношении аудиторов.

Само лицо принимает решение о том, стоит заключать договор или не стоит. При этом страховка убережет от рисков врачей, строителей, адвокатов, охранников, бухгалтеров, нотариусов.

Соответственно, страхование может быть разделено в зависимости от вида профессиональной деятельности, ведь риски в каждой работе разные. К примеру:

- Аудиторы. Страховым случаем является ошибка, допущенная по неосторожности во время проведения проверки;

- Строители. Страхуются риски при возведении дома, проведении инженерных работ, расчетов, архитектурных разработок, допущенных без прямого умысла;

- Риелторы. Если в процессе работы специалист не учел важные детали, заключил договор купли-продажи между сторонами, а после выяснилось наличие дефектов, пострадавшее лицо имеет право получить компенсацию;

- Врачи. В такой работе профессиональная ошибка может произойти в любой момент. Правда, она должна быть доказуема. Умышленные действия врача, нарушение инструкций, действия в экстремальных ситуациях – все эти случаи исключают получение премии.

Страхование профессиональной ответственности – возможность снизить потери в результате собственной ошибки. Такой вид страхования еще недостаточно развит, однако будет очень полезен отдельным видам специалистов, чья работа связана с рисками. Выплачивать ущерб пострадавшей стороне будет уже страховая компания.

В век информации клиенты, заказывающие профессиональные услуги, осведомлены о личных правах. В случае ненадлежащего выполнения специалистом своих обязанностей, они обращаются в суд, чтобы получить компенсацию за материальный либо моральный вред. Для людей определённого круга профессий разработан специальный вид страхования ответственности.

Объекты

Страхование ответственности за профессиональную деятельность позволяет защитить имущественный интересы людей, потерпевших в результате неверных действий застрахованных лиц (страхователей) при выполнении своих непосредственных профессиональных обязанностей. Помимо этого под защиту попадает финансовая сторона самих специалистов. Вместо них убытки, нанесённые клиентам, возмещаются страховой компанией.

Свершение страхового случая не зависит от каких-либо внешних факторов (погодные явления, противоправные действия сторонних лиц и пр.). На его происшествие влияет только квалификация специалиста, работающего в определённой сфере.

То, что произошёл страховой случай, должно быть подтверждено судебным решением, которое устанавливает материальную ответственность застрахованного клиента за нанесение вреда третьему лицу и его величину.

В ходе выполнения любой работы существует вероятность совершения ошибок. Но в медицинской сфере они могут очень дорого обойтись пациенту (инвалидность, осложнения и пр.). Страхование профессиональной ответственности медицинских работников позволяет защитить их в правовом и социальном плане.

Разновидности

Существующие виды страхования профессиональной ответственности представлены в таблице 1.

Таблица 1 – Страхование ответственности

| Виды страхования | Подвиды | Описание | Объект страхования |

| Гражданской | владельцев автотранспорта | Предусматривает обязанности страховой компании начислять страховые выплаты равные сумме, необходимой на компенсацию ущерба, причинённого объекту страхования. | Имущественный интерес, который в определённом размере мог бы быть потрачен на возмещения вреда лицам, пользующимся автотранспортом. |

| перевозчиков | Имущественный интерес перевозчика, который несёт ответственность за перевозимых пассажиров. | ||

| предприятий, являющихся источниками повышенной опасности | Имущественный интерес владельца предприятия, который обязан возмещать ущерб пострадавшим в случае чрезвычайного происшествия. | ||

| Профессиональной | юристов, нотариусов, архитекторов, врачей, аудиторов и т.д. | Является видом страхования, при котором страховщик обязуется компенсировать ущерб, нанесённый объекту страхования. | Имущественные интересы застрахованного физического лица, которые связаны с обязательствами по выплате материальной компенсации людям, пострадавшим от его профессиональной деятельности. |

| За неисполнение обязательств | Имущественные интересы застрахованного клиента, имеющего долги перед третьими лицами, связанные с неуплатой кредита или неисполнения договорного обязательства. |

Эти же параметры указываются в договоре страхования иных видов гражданской ответственности (например, управляющих компаний ЖКХ). Страховщик обязуется защитить интересы застрахованного лица, если свершился страховой случай в отношении сторонних лиц.

Жилищно-коммунальное хозяйство на сегодняшний день имеет множество проблем (устаревшее инженерное оборудование, неквалифицированный персонал, медлительность диспетчеров и др.). При этом управляющая компания (УК) несёт ответственность перед жильцами за любое причинение вреда их имуществу.

Возмещение ущерба

Страхование ответственности подразумевает возмещение нескольких видов ущерба:

- имущественного и материального – учитывает нанесённый вред имуществу, состоит из расходов на ремонт движимого либо недвижимого имущества, денежных сумм, связанных с нанесением урона (затраты на транспортировку);

- финансового – неполучение будущих доходов, предполагаемой прибыли, прав на пользование каким-либо имуществом;

- личного и физического – вред нанесён личности и здоровью человека, включает в себя расходы на восстановление здоровья, дополнительные платежи за услуги медицинского персонала, на приобретение ортопедических изделий и пр.;

- морального – подразумевает компенсацию за причинение страданий, нарушение бизнес-репутации, разглашение личной информации, врачебной тайны;

- претензий от лиц, косвенно пострадавших (затраты на похороны со стороны родственников).

Данный аспект необходимо уточнять у страховщика.

Сегодня можно застраховаться если не от всех, то от очень многих рисков, поджидающих нас в жизни. Технический прогресс не только источник пользы для общества, он же и причина вреда, наносимого нами собственной природе. Ввиду чего одним из востребованных видов страхования является экологическое.

Перечень профессий

Согласно законодательству и нормативным актам утверждён ряд профессий, который подлежит обязательному страхованию ответственности за профессиональную деятельность. В него включены указанные квалифицированные лица:

- нотариусы;

- оценщики;

- таможенные брокеры;

- строители;

- арбитражные управляющие;

- адвокаты;

- аудиторы (во время проведения обязательного аудита).

Даже самый высококвалифицированный нотариус может совершить ошибку в выполняемой работе. Люди, заплатившие деньги за услуги не всегда без претензий реагируют на подобные вещи. Чтобы защититься от последствий неверно выполненного заказа, необходимо застраховать свою профессиональную ответственность перед третьими лицами.

В России работают десятки страховых фирм, оформляющих полис страхования ответственности специалистов, например компания «АльфаСтрахование», «ЭРГО Русь», национальная страховая компания НАСКО. Физическое лицо, обладающее определёнными профессиональными навыками, имеет право воспользоваться услугами любого страховщика, имеющего лицензию.

Добровольное страхование профессиональной ответственности

Обычно добровольно страхуют ответственность профессионалы, рабочие действия которых не застрахованы совместно с ответственностью предприятия. К данной категории относятся врачи, архитекторы, юристы, нотариусы и прочие специалисты. В равной степени это могут быть физические лица (врач частной практики) и юридические лица (компании, в которых трудится квалифицированный персонал).

В законодательной базе выдвинуты требования об обязательном страховании профессиональной ответственности аудиторов. Без страхового полиса такая предпринимательская деятельность является незаконной. Такие условия позволяют исключить имущественные расходы представителей этой профессии на покрытие вреда клиентам.

Главное, чтобы застрахованные клиенты имели высокий уровень знаний и профессионализма, выполняли работу добросовестно и качественно. Подтверждением компетентности специалиста служит наличие соответствующих документов (диплом, сертификат).

Видео об обязательном страховании профессиональной ответственности:

Читайте также: