Может ли главный бухгалтер совмещать должность кадровика

Опубликовано: 02.10.2024

Может ли главный бухгалтер работать по совместительству

Главный бухгалтер — это работник, основными трудовыми функциями которого являются организация, учет и контроль всех аспектов хозяйственной деятельности предприятия. По сути, главным бухгалтером называют начальника отдела бухгалтерии. Это одна из самых значимых фигур в каждой компании. От того, насколько компетентен главный бухгалтер, во многом зависит прибыльность и бесперебойное функционирование организации.

Труд главного бухгалтера регулируется Трудовым кодексом РФ и Федеральным Законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Однако не все компании могут позволить себе штатного главного бухгалтера. Оптимизация затрат на оплату труда заставляет руководителей компаний подыскивать другие варианты трудоустройства на эту должность. Одним из таких вариантов и является совместительство. Совместительством в соответствии со ст. 282 Трудового кодекса РФ является трудовая деятельность, которая осуществляется работником в свободное от основной работы время.

Российское трудовое законодательство не содержит норм, которые бы препятствовали трудоустройству на должность главного бухгалтера по совместительству. Тем не менее, в этом случае при приеме на работу необходимо учитывать общие ограничения по трудоустройству для совместителей, предусмотренные в ст. 282, 329, 276 ТК РФ. Согласно данным нормам совместительство не применяется для следующих категорий работников:

- несовершеннолетних;

- государственных и муниципальных служащих;

- лиц, работающих во вредных (опасных) условиях труда при аналогичных условиях по месту основного трудоустройства;

- лиц, связанных с управлением транспортом, уже работающих на таких же условиях на основной работе;

- военнослужащих, судей, адвокатов, сотрудников прокуратуры (кроме педагогики, науки и творчества);

- охранников в отношении государственной службы и оплачиваемой работы в общественных объединениях;

- руководителей организаций (без разрешения на совместительство, полученного от общего собрания участников организации (совета директоров), где они трудятся по основному месту работы).

На практике в настоящее время многие юридические лица предпочитают, чтобы на должности главного бухгалтера трудился руководитель. Об этом издается приказ и заключается соглашение. Однако в соответствии со ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ не каждый руководитель может быть главным бухгалтером по совместительству. Это допустимо для:

- экономических субъектов, которые вправе вести бухучет в упрощенной форме, в т.ч. сдавать упрощенную бухгалтерскую отчетность;

- юридических лиц, являющихся субъектами среднего предпринимательства;

- организаций, которые не входят в перечень, указанный в ч. 5 ст. 6 Федерального закона «О бухгалтерском учете».

Есть и другие ограничения. Так, ч. 3 ст. 11.1 Федерального закона от 02.12.1990 г. № 395-1 «О банках и банковской деятельности» запрещает совмещение должности главного бухгалтера кредитной организации с такой должностью в компаниях, которые являются:

- кредитными организациями;

- иностранными банками;

- страховыми или клиринговыми организациями;

- профессиональными участниками рынка ценных бумаг;

- организаторами торговли на товарных и (или) финансовых рынках;

- акционерными инвестиционными фондами;

- специализированными депозитариями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- организациями, осуществляющими деятельность по пенсионному обеспечению и пенсионному страхованию;

- управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- микрофинансовыми компаниями;

- организациями, занимающимися лизинговой деятельностью или являющимися аффилированными лицами по отношению к кредитной организации.

Ограничения также могут быть установлены и для государственных предприятий, где в результате совмещения должностей может иметь место конфликт интересов.

Таким образом, коммерческая организация самостоятельно принимает решение о приеме на работу на должность главного бухгалтера сотрудника другой компании. Ведь это может привести к утечке информации коммерческого характера.

Совмещать должность главного бухгалтера с другой работой вполне реально, если это не противоречит интересам работодателей. Главное, чтобы соблюдались следующие обязательные условия:

- будущий главный бухгалтер уже состоит в трудовых отношениях (то есть у него есть основное место работы, где хранится его трудовая книжка);

- с сотрудником заключен трудовой договор;

- главный бухгалтер будет выполнять свою работу только в свободное от основной работы время;

- работа совместителя будет осуществляться и оплачиваться регулярно.

Главный бухгалтер по совместительству: как оформить

В целом, прием на работу главного бухгалтера по совместительству осуществляется в стандартном порядке. Можно выделить следующие основные этапы трудоустройства:

- Работодатель принимает заявление от соискателя на должность главного бухгалтера и рассматривает его. В заявлении работник должен указать Ф.И.О. руководителя и наименование организации, свои данные, просьбу о приеме на работу на должность главного бухгалтера в качестве совместителя, дату и подпись.

- Работодатель и работник-совместитель заключают трудовой договор, где прописаны все основные условия их трудовых отношений. Трудовой договор заключается как с внешним, так и с внутренним совместителем. При этом в договоре обязательно необходимо прописать условие о совместительстве (ст. 282 ч. 4 ТК РФ). Перед подписанием трудового договора работодатель должен ознакомить нового сотрудника с правилами трудового внутреннего распорядка, локальными нормативными актами, коллективным договором. Это условие предусмотрено ст. 68 ч. 3 ТК РФ.

- Издается и подписывается приказ о назначении сотрудника на должность главного бухгалтера по совместительству (ст. 68 ч. 1 ТК РФ). Кадровик вправе воспользоваться для создания приказа унифицированной формой Т-1 или составить собственный шаблон. При этом важно в графе приказа об условиях приема на работу и характере деятельности указать «совместительство». В приказе можно продублировать условия трудового договора, а можно указать информацию кратко. Рекомендуем прописать в приказе график работы сотрудника-совместителя. Это позволит избежать многих проблем в дальнейшем.

- Работодатель оформляет работнику личную карточку с присвоением табельного номера.

Работодатель указывает должность главного бухгалтера в штатном расписании в обязательном порядке. Это актуально и при совместительстве. При этом рекомендуется указывать в нем размер полной ставки работника, так как существует высокая вероятность того, что в будущем на этой должности будет работать не совместитель, а основной сотрудник.

При трудоустройстве главного бухгалтера по совместительству запись в трудовую книжку можно не вносить. При этом некоторые работники настаивают на отражении факта работы по совместительству в бумажной трудовой книжке. В этом случае работодатель обязан сделать соответствующую запись. Внешнему совместителю ее заносит работодатель по основному месту работы, основываясь на приказе о приеме на работу по совместительству (ст. 66 ТК РФ).

Зато отчет СЗВ-ТД надо формировать при любом варианте совместительства. Причем отчет сдается даже тогда, когда работник предпочел бумажную трудовую книжку электронной и написал соответствующее заявление.

Особенности трудового договора с главным бухгалтером — совместителем

Прием на работу главного бухгалтера-совместителя не возможен без оформления трудового договора. Он заключается, по стандартной схеме, обязательно в письменной форме и в двух экземплярах (по одному для работника и работодателя).

Оформление договора с главным бухгалтером по совместительству имеет свои особенности:

- В договоре обязательно прописывается условие о трудоустройстве работника на должность именно в качестве совместителя (ст. 282 ч. 4 ТК РФ).

- В соглашении должна содержаться информация о продолжительности рабочего времени совместителя (не более 4 часов в день). Это ограничение установлено ст. 284 ТК РФ. При этом в договоре допустимо указать и меньшее количество рабочих часов в день (например, 2 часа). Допустимо, чтобы главный бухгалтер-совместитель работал и более 4 часов в день, если по основному месту работы сотрудник свободен от выполнения трудовых обязанностей. В такие дни он может отработать полный рабочий день (8 часов). При необходимости задержаться еще дольше, будет иметь место уже сверхурочная работа (ст. 99 ТК РФ). При таких переработках важно следить, чтобы за отчетный период норма рабочего времени, установленная для совместителя, не была превышена.

- Особое внимание в договоре следует уделить разделу, посвященному оплате труда. При совместительстве оплата производится так же, как и для основных работников, но с поправкой на количество часов работы. То есть в договоре нужно будет прописать надбавки, льготы, больничные, премиальные и другие условия.

- Отпуск совместителю предоставляется в таком же порядке, как и основным сотрудникам. Единственное условие заключается в том, что отпуск работника-совместителя должен совпадать по времени с его отпуском по основному месту работы.

- В договоре с главным бухгалтером-совместителем рекомендуется прописать условие о материальной ответственности в полном размере за ущерб, причиненный работодателю (ст. 243 ч. 2 ТК РФ).

Документы для заключения трудового договора с главным бухгалтером-совместителем

Главный бухгалтер-совместитель при трудоустройстве в соответствии со ст. 283 ТК РФ должен предоставить два основных документа:

- документ, удостоверяющий личность (ст. 283 ТК РФ);

- диплом или иной документ об образовании, подтверждающий получение работником специальных знаний по профессии.

Предоставлять трудовую книжку и документы воинского учета не нужно.

Трудовой договор с бухгалтером ТСЖ по совместительству: особенности

Договор с бухгалтером ТСЖ по совместительству может быть заключен на неопределенный срок. При этом бухгалтер может работать по таким договорам в нескольких ТСЖ одновременно. Возможно оформление бухгалтера ТСЖ и на удаленную работу.

В договоре с бухгалтером ТСЖ важно четко указать должностные обязанности сотрудника, в частности, ведение бухгалтерского и налогового учета, а также взаимодействие с управляющей организацией. Право подписи документов можно закрепить в приказе или доверенности.

Итоги

Наличие в штате должности главного бухгалтера — это жизненная необходимость. Данный специалист не только занимается оформлением бухгалтерской и налоговой отчетности организации, но и обеспечивает контроль расходов и доходов.

Не каждая компания может позволить себе трудоустройство такого сотрудника на полную ставку. В данной ситуации отличным решением будет привлечь главного бухгалтера со стороны в качестве совместителя.

Законодательство РФ не содержит запретов на работу данного специалиста по совместительству, кроме нескольких исключений. Главное, чтобы было соблюдено ограничение по норме рабочего времени. С целью соблюдения действующего трудового законодательства, все условия работы главного бухгалтера-совместителя надо прописать в трудовом договоре.

Небольшие компании и предприниматели, на которых работает небольшое количество сотрудников, редко нанимают отдельного специалиста для ведения кадрового учета. У таких субъектов предпринимательства ведет кадровое производство бухгалтер, даже если он не знаком с трудовым законодательством и не имеет соответствующего опыта.

Можно ли совмещать должностные обязанности бухгалтера и кадровика? Оправдывает ли экономия риски, которые несет предприниматель при такой организации кадрового учета? Каким образом можно организовать учет кадров без привлечения к этой работе сотрудника бухгалтерии?

Почему бухгалтер не должен заниматься кадрами

Работник бухгалтерии в своей повседневной деятельности руководствуется законом о бухгалтерском учете, НК и другими подобными нормативными документами. Для выполнения своих обязанностей он не обязан досконально знать трудовое законодательство и иметь опыт его применения.

Ведение кадров требует не только специальных знаний, но и опыта работы. Возложение обязанностей кадровика на бухгалтера приводит к серьезным негативным последствиям, которые проще разобрать на практических примерах.

1. Премии сотрудникам. Например, руководитель дает указание работнику бухгалтерии выписать премию ему или другому работнику. При этом не сообщает о том, за какие заслуги он был премирован. Бухгалтер выполняет эти указания без учета внутренних документов, регламентирующих премирование. В результате налоговая не разрешает отнести эту сумму к расходам, уменьшает расходную часть и доначисляет налог на прибыль или УСН 15%. В результате предприятие несет дополнительные затраты на оплату штрафа и пени.

2. Оформление на дистанционную работу. Например, компания дает бухгалтеру указание удаленно оформить на работу в компании сотрудника, который является гражданином иностранного государства и работает через интернет с территории своей страны. Работник бухгалтерии выполняет это требование, хотя и не подозревает, что оно является незаконным. Суть в том, что согласно российскому законодательству оформлять на работу дистанционных работников-иностранцев в нашей стране нельзя. Директор и бухгалтер могли не знать этого требования, что и привело к нарушению. А специалист в области права не допустил бы нарушения еще на стадии получения указания от собственника или директора.

3. Оформление на должность вне штатного расписания. Например, руководитель головного офиса дает указание оформить наемного сотрудника в компанию. Однако для него не предусмотрена должность в штатном расписании. Это означает, что без оформления дополнительных документов принять работника и начислить ему зарплату нельзя. Подобные действия могут стать причиной проверок со стороны налоговых органов и лиц, которые несут ответственность за соблюдение трудового законодательства.

Почему бухгалтер плохо ведет кадровый учет

Штатный бухгалтер является квалифицированным специалистом в своей области. Однако он не обязан в силу занимаемой должности образования иметь глубокие познания в сфере трудового законодательства. Кроме того, кадровый учет обычно не предусмотрен его должностной инструкцией.

Поэтому работники бухгалтерии ответственно подходят к ведению своего участка учета, но уделяют минимум внимания кадровым вопросам. Это приводит к тому, что прием на работу, перемещение и увольнение сотрудников, а также учет больничных и отпусков ведется с нарушениями.

В случае их обнаружения при проверках виновное лицо, то есть генеральный директор компании, привлекается к административной ответственности и штрафуется на сумму до 5 тыс. рублей. А с компании взыскивается административный штраф в размере до 50 тыс. рублей. Более того, работа юридического лица может быть полностью приостановлена на 3 месяца.

Если нарушение будет допущено повторно, руководителю компании могут запретить занимать руководящие должности, то есть дисквалифицировать его, сроком до 3 лет.

Не менее важна и работа с кадрами. Если неправильно составить должностные инструкции или трудовой договор, уволить сотрудника по инициативе работодателя будет сложно или невозможно. Также возможны другие проблемы:

Приказ о совмещении должностей – документ, фиксирующий выполнение одним работником функционала другого. К такой бумаге работодатели прибегают в ряде случаев, для того чтобы один из сотрудников, помимо своей основной деятельности, выполнял обязанности коллеги.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Не нужно путать совмещение и совместительство

Совместительство является более широким понятием. Оно предполагает выполнение разных задач в разное время. То есть ответственный сотрудник работает на одном из мест и выполняет только один пакет задач. А потом, когда рабочее время закончилось, он приступает к выполнению обязанностей по следующей должности. Причем при совместительстве можно работать в разных организациях.

Другое дело – совмещение должностей. Здесь обязательным условием является один руководитель и одна организация. Также возможно переключение в одно и то же время по необходимости с функции одного работника на функции другого.

Словом, при выходе приказа о совмещении должностей в большинстве случаев нет речи о существенном увеличении времени, проводимом на рабочем месте. Скорее, здесь имеется в виду увеличение зоны ответственности отдельно взятого сотрудника. Конечно, увеличение объема работы должно значительно сказаться на интенсивности исполнения обязанностей сотрудником.

В каких случаях должности совмещают

Чаще всего работодатель прибегает к такой мере временно. Если, например, хочет «дождаться» основного сотрудника из отпуска и поэтому не видит смысла в найме нового. Либо на рынке труда не находится подходящей кандидатуры, а уже нанятый работник желает попробовать себя на новой должности.

Внимание! Условия совмещения бывают разные. Единственное, в чем стоит убедиться перед подписанием приказа, – так это в том, что принятое решение не скажется на общей эффективности компании.

Кто может подойти для совмещения

Рядовой случай – это совмещение должностей в рамках одной категории. Но бывает, что сотрудник с одними должностными инструкциями и задачами желает выполнять диаметрально противоположные. Законом не запрещено и такое совмещение. Главное, чтобы кандидатура отвечала необходимым требованиям, в том числе квалификационным, медицинским, обладала необходимыми знаниями, умениями или показывала потенциал для их развития. Соглашаются выпустить приказ о совмещении должностей на неготового работника только крайне недальновидные руководители.

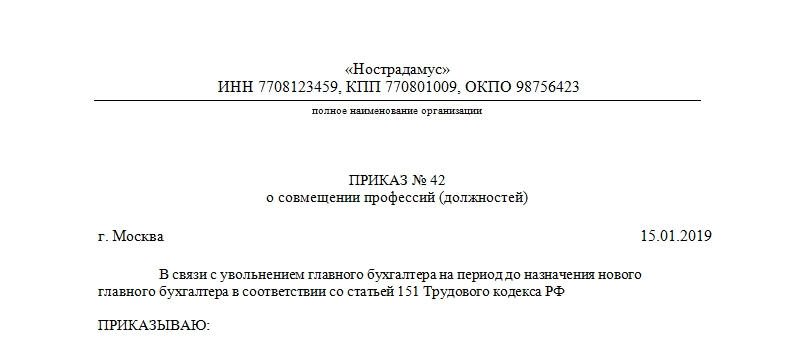

Основные составляющие элементы приказа

Особой унифицированной формы для подобного рода документов нет, так как в каждой организации есть своя специфика. Ее необходимо учитывать в содержании. Однако есть данные, без упоминания которых приказ не имеет должной юридической силы или может быть оспорен в судебной инстанции. К ним относятся:

- Полное наименование организации. Оно всегда должно располагаться в верхней части, посередине листа.

- Номер приказа. Он потом заносится в журнал приказов по кадровым вопросам.

- Дата принятия (подписания) документа.

- Город, в котором подписывается документ.

- Мотивация руководителя. В официальном стиле описывается, что побудило руководство прибегнуть к совмещению нескольких должностей одним сотрудником. Желательно на каждого такого совмещающего должности лица составлять отдельный приказ.

- Ссылка на 151 статью Трудового кодекса. В ней говорится о таком праве работодателя.

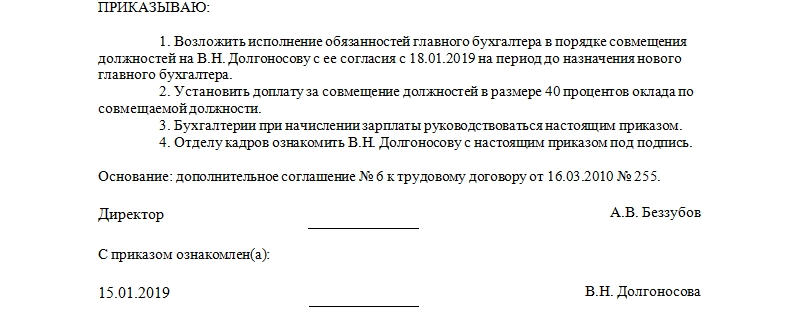

Вся эта информация относится к основной, но не имеет прямого отношения к тому, что конкретно принимается. Вся суть заключена в нескольких пунктах приказа о совмещении должностей. Они обязательно должны информировать читающего о:

- ФИО работника, который принимает на себя дополнительный функции.

- Дате начала совмещения должностей работником.

- При наличии – дате окончания. Может быть указана не дата, а событие, в связи с которым такое совмещение завершается. Например, «до назначения нового секретаря» или «до выхода из отпуска по уходу за ребенком Ивановой А.А.».

- Размере доплаты за совмещение. Обычно она составляет 40-50% от оклада.

- Том, кто обязан проинформировать работника о том, что он совмещает чьи-либо обязанности.

В качестве дополнительной ссылки могут быть расположены данные о дополнении к трудовому договору. Без такого дополнения сотрудник не может приступить к совмещению обязанностей.

В самом конце приказа располагается подпись руководителя и того сотрудника, который принимает факт совмещения своей должности с чьей-то другой. Также при наличии упоминания главного бухгалтера, кадровика или других специалистов (если их обязывают соблюдать, учитывать, информировать и пр.), их подписи также обязательны.

Нюансы

Полностью новые обязанности сотрудника описываются в дополнении к трудовому договору. Но если на совмещаемой должности лежит какая-либо материальная ответственность, то берущий совмещение сотрудник обязан подписать договор о полной материальной ответственности. Ссылка на него тоже может присутствовать в приказе.

По закону любая сторона вправе прекратить совмещение, уведомив другую в письменной форме минимум за три рабочих дня.

Если в приказе говорится о вновь нанимаемом сотруднике сразу на две должности, то ссылка внизу должна быть не на дополнительное соглашение к трудовому договору, а на сам трудовой договор.

Один человек может совмещать любое количество должностей. Каждая организация решает вопрос распределения служебных обязанностей самостоятельно.

Работодатель обязан доплачивать за совмещение. Исключительная ситуация – когда в должностной инструкции четко прописан пункт о том, что в обязанности работника входит выполнение обязанностей коллеги. Сумма доплаты оговаривается в приказе о совмещении должностей отдельно, облагается налогами и зависит от объема выполняемой работы, а также от других факторов, учитываемых работодателем.

В практике бизнеса очень часто кадровое делопроизводство отдано на откуп бухгалтерии. С такими ситуациями мы сталкиваемся чуть ли не ежедневно, когда к нам обращаются клиенты.

Причем это характерно не только для штатной бухгалтерии. Подобное совмещение функционала встречается в отдельных аутсорсинговых компаниях.

Отсутствие разграничения функциональных обязанностей влечет очень большие риски для пользователей «совмещенного» учета, особенно в условиях российского трудового законодательства, которое чаще на стороне работника, чем работодателя.

Сегодня хочу поговорить о том, почему бухгалтер не может и не должен вести кадровое делопроизводство.

Ведение кадров не является компетенцией бухгалтера

Начнем с того, что бухгалтерия опирается в работе на Налоговый кодекс, а кадровое делопроизводство требует глубокого знания Трудового кодекса. Трудовое законодательство не менее сложно и динамично, чем налоговое. В силу чего кадровое делопроизводство требует глубоких системных знаний. Но, к сожалению, редкий бухгалтер может этим похвастаться.

Пример 1

Бухгалтеру поступает распоряжение выплатить сотруднику премию. Допустим, «за красивые глаза». Вместо того чтобы заглянуть в локальные нормативные акты (Положение о премировании, трудовой договор и проч.) и выяснить, есть ли основания для такой выплаты или нужно переформулировать причину премии, – бухгалтер просто делает расчет.

В итоге эту сумму нельзя будет на законных основаниях принять к расходам компании, а это, в свою очередь, увеличивает налогооблагаемую базу по налогу на прибыль. В итоге компания не только теряет живые деньги, но и рискует нарваться на претензии со стороны налоговой, которая обычно с пристрастием изучает обоснованность премиальных выплат.

Пример 2

Иностранное представительство делает запрос бухгалтеру оформить сотрудника на дистанционную работу. Например, иностранный работник будет работать удаленно, находясь за рубежом, но при этом начислять ему зарплату будут в России. Что чаще всего делает бухгалтер? Заводит такого сотрудника в базу и делает пометку, что он работает дистанционно. Если кадровик увидит подобное, он сразу же скажет, что налицо нарушение, так как дистанционный труд для иностранцев в России запрещен. Бухгалтер об этом мог не знать, а отвечать за нарушение будет первое лицо компании.

Пример 3

Из головного офиса иностранной компании бухгалтеру поступает распоряжение принять такого гражданина на такую-то должность. При этом должность в штатном расписании не предусмотрена. В таких ситуациях бухгалтер чаще всего не задумывается и вносит сотрудника в базу для расчета зарплаты так, как его попросили. Все потому, что для бухгалтера штатное расписание – часто простая формальность.

Кадровик же сначала скажет: «Давайте заглянем в «штатку», возможно, мы сможем принять сотрудника на одну из предусмотренных в ней должностей, просто немного поменяв название». «Раздувание» же штатного расписания в период кризиса может привести к ненужным вопросам со стороны службы занятости, на которые придется дать адекватные ответы.

Понять реальное состояние дел поможет кадровый аудит .

Бухгалтер формально относится к кадровому учету

Не осознавая всю важность и ценность кадрового делопроизводства, бухгалтеры относятся к оформлению «кадровых бумажек» формально. Это приводит к тому, что кадровая документация ведется неправильно, с массой недочетов и ошибок. Бухгалтеры считают, что, раз это не отчетность и ее никуда не сдавать, то «и так сойдет».

К чему может привести нарушение трудового законодательства?

В соответствии со ст. 5.27 КоАП, нарушение трудового законодательства влечет наложение административного штрафа на генерального директора до 5 тыс. руб., а на компанию до 50 тыс. руб. Также возможна замена штрафа на административное приостановление деятельности до 3-х месяцев. Повторное нарушение законодательства должностным лицом, которое ранее подвергалось административному наказанию за аналогичное правонарушение, влечет дисквалификацию на срок от 1 года до 3 лет.

Велика вероятность и репутационных рисков. Например, в случае отсутствия должностных инструкций, могут возникнуть сложности с увольнением сотрудника в связи с невыполнением им своих трудовых обязанностей. А при отсутствии кадровых документов, обосновывающих те или иные выплаты сотрудникам, а также из-за неверного расчета среднего заработка – возможны трудовые споры и конфликты, которые нередко перерастают в судебные разбирательства.

В отчетный период на кадровые вопросы у бухгалтера нет времени

А это значит, что в периоды сдачи отчетности кадровое делопроизводство вообще «подвиснет». И не факт, что после сдачи всех отчетов бухгалтерия вспомнит и решит вернуться и доработать все пробелы в кадровом учете, допущенные во время «простоя». Как показывает наша практика, именно в такие периоды в кадровом учете компании чаще всего возникает полный хаос: при приеме новых сотрудников и увольнении «старых».

Внутреннее недовольство бухгалтера может перерасти в открытый конфликт

Кадровый учет обычно дается бухгалтерам в нагрузку к основной работе. Очевидно, что бухгалтер этим недоволен, особенно если дополнительная функция не отражается на его доходе. Все может закончиться тем, что бухгалтер либо потребует повышения зарплаты, либо решит уволиться (хорошо, если без конфликта и сопутствующих ему трудовых споров).

Таким образом, если вы хотите:

- чтобы отношения с сотрудниками вашей компании оформлялись в полном соответствии с российским трудовым законодательством;

- сотрудники понимали, что не смогут манипулировать вами из-за пробелов и недочетов в кадровой работе;

- чувствовать себя защищенными в случае, если трудовой спор с работниками все же дойдет до суда;

- избежать наказания за нарушение трудового законодательства и неправильное ведение кадрового учета в случае трудовой проверки,

Тогда имеет смысл передать ведение кадрового делопроизводства в полном объеме в надежную аутсорсинговую компанию

В то же время к вопросу выбора такой компании надо подходить весьма осторожно. Дело в том, что в ряде аутсорсинговых компаний очень часто нет четкого разделения между теми, кто рассчитывает зарплату и ведет кадровое делопроизводство. Такое совмещение функциональных обязанностей, как мы уже показывали выше, приводит к неблагоприятным последствиям.

Мы в свою очередь прекрасно осознаем, что компетенции и квалификация бухгалтера не покрывает всю зону ответственности в части кадрового делопроизводства. Именно поэтому мы разделяем эти должности: наши бухгалтеры по расчету зарплаты занимаются только своим функционалом, а кадровые вопросы находятся в ведении экспертов по трудовому праву и трудовиков.

О чень часто в небольших компаниях генеральный директор совмещает должность главного бухгалтера. А правомерно ли это? Как правильно это оформить документально? Что лучше: совмещение должностей главного бухгалтера и генерального директора или возложение обязанности главного бухгалтера на генерального директора? Давайте разбираться.

Право на совмещение

Трудовой кодекс не содержит ограничений на совмещение должностей руководителями организаций. В то же время все еще действует постановление Совета Министров СССР от 04.12.1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)» (далее – Постановление № 1145). В нем содержится перечень категорий работников, которым разрешено совмещать должности. Согласно подпункту «а» пункта 15 данного постановления оно не распространяется на руководителей, их заместителей и помощников. Иными словами, совмещение генеральным директором должностей не допускается. Однако определением Кассационной коллегии Верховного Суда РФ от 25.03.2003 г. № КАС03-90 подпункт «а» пункта 15 Постановления № 1145 был признан не действующим в части «руководителей структурных подразделений, отделов, цехов, служб и их заместителей». А решением Верховного Суда РФ от 20.10.2003 г. № ГКПИ03-1072 – в части главных специалистов. Однако ограничение для руководителей организаций осталось. Вероятно, из-за того, что в этой части оно просто не было обжаловано. Но есть еще один момент: Постановление № 1145 действует только в той части, которая не противоречит Трудовому кодексу. Как известно, Трудовой кодекс не содержит в отношении генеральных директоров никаких ограничений в части совмещения. Поэтому мы считаем, что генеральный директор имеет право совмещать должности руководителя и главного бухгалтера в одной компании. Однако это все-таки спорный момент, поэтому будьте готовы, что трудовые инспекторы не согласятся с такой точкой зрения.

Итак, согласно пункту 2 статьи 6 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) руководители организаций в зависимости от объема учетной работы имеют право:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

Таким образом, возможность руководителя организации лично вести бухгалтерский учет прямо предусмотрена законом, и, следовательно, совсем не обязательно иметь в штате организации главного бухгалтера.

Итак, если руководитель организации принял решение лично вести бухгалтерский учет, это должно быть отражено в приказе об учетной политике организации. Введения в штатное расписание должности главного бухгалтера в этом случае не требуется.

Если директор организации лично ведет бухгалтерский учет и дополнительно принимает в организацию бухгалтера и кассира в качестве помощников, то в данной ситуации ведение бухгалтерского учета осуществляет уже не только руководитель организации, но и принятый на работу бухгалтер. Поэтому организация может воспользоваться положением подпункта «а» пункта 2 статьи 6 Закона № 129-ФЗ и учредить бухгалтерскую службу, возглавляемую главным бухгалтером, в состав которой будут входить принимаемые на работу бухгалтер и кассир. При этом директор организации сможет выполнять работу главного бухгалтера. Однако в данном случае должность главного бухгалтера уже должна быть предусмотрена штатным расписанием, а факт исполнения его обязанностей директором следует закрепить в приказе по организации. Кроме того, в трудовом договоре с генеральным директором должен быть предусмотрен отдельный пункт о том, что он исполняет обязанности главного бухгалтера (статья 57 ТК РФ).

Обратите внимание: если в штатном расписании будет предусмотрена только должность бухгалтера, то в отношении организации будет применяться подпункт «б» пункта 2 статьи 6 Закона № 129-ФЗ. То есть нести ответственность за ведение бухгалтерского учета будет принятый на работу бухгалтер. Кроме того, все денежные и расчетные документы, а также финансовые и кредитные обязательства организации будут недействительны без его подписи (пункты 1–3 статьи 7 Закона № 129-ФЗ).

Платить или не платить за совмещение?

По общему правилу при совмещении должностей, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику производится доплата (статья 151 ТК РФ). Размер доплаты устанавливается по соглашению сторон трудового договора между учредителем (работодатель) и руководителем организации (работник). Конкретные размеры доплат (оплаты труда) определяются в соответствующем приказе (распоряжении) о поручении дополнительной работы по другой должности.

Отметим, что при работе на условиях совмещения должностей не нужно отдельно учитывать время, в течение которого директор исполняет обязанности главного бухгалтера, так как эта работа выполняется работником в пределах нормальной продолжительности рабочего дня, установленной для основной работы.

Опять же, если вы склоняетесь к точке зрения о невозможности совмещения должностей генеральным директором, то никаких отдельных соглашений и пунктов о доплате за совмещение быть не может. Выход из ситуации следующий: договариваться о доплате устно и либо увеличивать оклад директора, либо производить доплаты в виде премий.

Право первой и второй подписи в банке

При совмещении должности главного бухгалтера генеральным директором в карточке с образцами подписей указывается одна подпись в соответствии с Инструкцией ЦБ РФ от 14.09.2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».

В этой же инструкции сказано, что если руководитель юридического лица лично ведет бухгалтерский учет (в случаях, предусмотренных законодательством Российской Федерации), то в карточке проставляется собственноручная подпись (подписи) лица (лиц), наделенных правом только первой подписи. При этом в карточке в поле «Вторая подпись» указывается, что лицо, наделенное правом второй подписи, отсутствует.

Классический и оптимальный варианты оформления

Общее правило оформления совмещения таково. Генеральный директор издает приказ о вступлении в должность и возложении на себя обязанностей главного бухгалтера. В его трудовом договоре фиксируется условие о совмещении и размер доплат за такое совмещение.

Но, поскольку возможность совмещения должностей директора с другими должностями все-таки является спорной и вы не хотите возможных споров с трудовой инспекцией, то оптимальным вариантом для вас станет возложение на генерального директора приказом обязанности вести бухучет лично, не оформляя совмещение (см. Пример 1). В этом случае должность главного бухгалтера желательно исключить из штатного расписания.

Работа генерального директора в организации на условиях внешнего совместительства

Руководитель организации, как и другие работники, может работать по совместительству. Однако в соответствии со статьей 276 ТК РФ занимать оплачиваемые должности в других организациях он может только с разрешения уполномоченного органа юридического лица, собственника имущества организации либо уполномоченного собственником лица (органа). Поэтому, чтобы соблюсти процедуру, следует составить обращение руководителя организации в письменной форме (заявление) к уполномоченному органу юридического лица с просьбой о разрешении работать по совместительству (см. Пример 2).

Заявление руководителя организации рассматривается на общем собрании участников общества. Решение собрания, оформленное протоколом (см. Пример 3), переносится в краткой форме на заявление руководителя организации (в виде реквизита «Отметка об исполнении документа и направлении его в дело»), после чего подшивается в личное дело руководителя.

Теперь дело за малым – оформить директора-совместителя на новой работе. На общем собрании также решается вопрос о назначении генерального директора по совместительству и составляется соответствующий протокол (см. Пример 4).

С руководителем организации заключается трудовой договор, в котором отражается условие работы по совместительству и соответствующий режим рабочего времени (выдержка из этого документа приведена в Примере 5).

В свой первый рабочий день директор общества издает приказ о вступлении в должность по новому месту работы по совместительству (см. Пример 6).

На работников, принятых по совместительству, оформляется в общем порядке личная карточка Т-2 с последующей регистрацией ее в книге учета личных карточек. Запись в трудовую книжку о работе по совместительству вносится по желанию работника по основному месту работы на основании справки, полученной с места работы по совместительству. В справке обязательно делается ссылка на документ, на основании которого был оформлен прием на работу. Образец записи в трудовой книжке о работе по совместительству см. в Примере 7.

Читайте также: