Обязательна ли должность главного бухгалтера в ооо

Опубликовано: 04.07.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО является субъектом малого предпринимательства. В штатном расписании есть должность главного бухгалтера (возможно, она будет исключена в будущем), а также должности еще трех бухгалтеров. Сейчас главный бухгалтер переводится на должность финансового директора.

Годовая отчетность ООО не подлежит обязательному аудиту.

Возможно ли в данной ситуации возложить обязанности (ведение учета, ответственность за регистры, управление бухгалтерией и т.д.) главного бухгалтера на генерального директора? Если да, то кто и как должен это сделать?

1. В соответствии с ч. 1 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) ведение бухгалтерского учета юридическим лицом организуется его руководителем. При этом руководитель обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо организации либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который в соответствии с данным законом вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в ч. 5 ст. 6 Закона N 402-ФЗ, могут принять ведение бухгалтерского учета на себя.

В анализируемой ситуации ООО является субъектом малого предпринимательства и не подлежит обязательному аудиту. Следовательно, оно вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 1 ч. 4 ст. 6 Закона N 402-ФЗ). Поэтому руководитель ООО (генеральный директор) может принять ведение бухгалтерского учета на себя.

Заметим, однако, что в ст. 7 Закона N 402-ФЗ речь идет о ведении бухгалтерского учета руководителем организации, а не об исполнении руководителем обязанностей главного бухгалтера. По смыслу законодательства ведение бухгалтерского учета руководителем (не считая случаев совмещения должностей) возможно, если в штатном расписании организации отсутствует (или вакантна) должность главного бухгалтера. Об этом косвенно свидетельствует и судебная практика, которая в качестве одного из обоснований того, что ведение бухгалтерского учета в организации осуществляется ее руководителем, рассматривает отсутствие в штатном расписании этой организации должности главного бухгалтера или ее вакантность (смотрите постановление Президиума ВАС РФ от 16.01.2007 N 11871/06, постановление ФАС Северо-Западного округа от 25.01.2000 N А42-5001/99-7, постановление Четвертого арбитражного апелляционного суда от 16.11.2012 N 04АП-5034/11).

Полагаем, что ведение бухгалтерского учета лично руководителем будет в полной мере соответствовать положениям законодательства только в том случае, если в структуре ООО отсутствует бухгалтерия, а в штатном расписании отсутствуют как должность главного бухгалтера, так и должности бухгалтеров. К сожалению, разъяснений компетентных органов или судебной практики по данному вопросу нами не обнаружено.

Отметим, что хотя в ч. 3 ст. 7 Закона N 402-ФЗ внесены изменения, п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 N 34н (далее - Положение N 34н), не претерпел изменений. Согласно указанной норме руководитель организации может в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Случаи, предусмотренные в подпунктах "б", "в" и "г" п. 7 Положения N 34н, рекомендуется применять в организациях, относящихся по законодательству РФ к субъектам малого предпринимательства (с учетом формулировок ч. 3 ст. 7 Закона N 402-ФЗ). По нашему мнению, из указанной нормы Положения N 34н следует, что руководитель ООО (относящегося к субъектам, которые в соответствии с Законом N 402-ФЗ вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в данном случае - к субъектам малого предпринимательства) может вести бухгалтерский учет лично при небольшом объеме учетной работы. При наличии в штате организации хотя бы одного бухгалтера выполнение функций по ведению бухгалтерского учета руководителем формально не соответствует требованиям законодательства (хотя и не является, на наш взгляд, основанием для привлечения организации или ее должностных лиц к какой-либо ответственности).

При этом отметим, что при наличии в ООО вакантной должности главного бухгалтера обязанности главного бухгалтера могут быть возложены и на руководителя в порядке совмещения должностей или совместительства.

2. В настоящее время законодательство прямо не предусматривает порядка документального оформления принятия генеральным директором на себя обязанностей по ведению бухгалтерского учета, равно как и порядка возложения ведения этого учета на главного бухгалтера или иное должностное лицо организации. Поскольку генеральный директор ООО является его единоличным исполнительным органом и руководителем, в компетенцию которого входит в том числе представительство от имени общества без доверенности, издание приказов о назначении на должности работников общества, их переводе и увольнении, осуществление иных полномочий, не отнесенных законом или уставом общества к компетенции иных органов общества (п.п. 1 и 2 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ), ст. 273 ТК РФ), полагаем, что возложение обязанностей по ведению бухгалтерского учета (в том числе на себя самого) должно быть оформлено приказом или распоряжением генерального директора ООО.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Организация ведения бухгалтерского учета;

- Энциклопедия решений. Упрощенные способы ведения бухгалтерского учета;

- Энциклопедия решений. Ответственность руководителя и главного бухгалтера в сфере бухгалтерского учета;

- Энциклопедия решений. Обязательный аудит годовой бухгалтерской (финансовой) отчетности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

15 августа 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Возложить ведение бухгалтерского учета на себя вправе руководители субъектов среднего предпринимательства и малого предпринимательства, которые могут вести упрощенные способы ведения учета и составления отчетности, за исключением 12 видов организаций. К ним относятся:

1) организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации;

2) жилищные и жилищно-строительные кооперативы;

3) кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

4) микрофинансовые организации;

5) организации государственного сектора;

6) политические партии, их региональные отделения или иные структурные подразделения;

7) коллегии адвокатов;

8) адвокатские бюро;

9) юридические консультации;

10) адвокатские палаты;

11) нотариальные палаты;

Если должность главного бухгалтера предусмотрена штатным расписанием, руководитель организации, относящейся к субъектам малого и среднего предпринимательства, за исключением определенного перечня субъектов, может быть по совместительству главным бухгалтером в этой же организации.

Если должность главного бухгалтера не предусмотрена штатным расписанием, а ведение бухгалтерского учета входит в число обязанностей генерального директора, то есть является для него частью основной работы, то совместительство оформлять не нужно.

Если организация является малым или средним предприятием, руководители которого не могут возлагать на себя право вести бухучет, либо если организация не является малым (средним) предприятием, ее генеральный директор не может вести бухгалтерский учет ни в рамках своих обязанностей, ни работая по совместительству.

Подборка документов из Систем КонсультантПлюс:

Документ 1

Статья 6. Обязанность ведения бухгалтерского учета

- Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические субъекты:

Статья 7. Организация ведения бухгалтерского учета

Руководитель экономического субъекта, который в соответствии с настоящим Федеральным законом вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в части 5 статьи 6 настоящего Федерального закона, может принять ведение бухгалтерского учета на себя.

(в ред. Федеральных законов от 28.12.2013 N 425-ФЗ, от 04.11.2014 N 344-ФЗ)

Документ 2

Генеральный директор организации, относящейся к субъектам малого и среднего предпринимательства, за исключением определенного перечня субъектов, может быть по совместительству главным бухгалтером в этой же организации, если должность главного бухгалтера предусмотрена штатным расписанием.

Если ведение бухгалтерского учета входит в число обязанностей генерального директора, то есть является для него частью основной работы, то совместительство оформлять не нужно.

Если организация является малым или средним предприятием, руководители которого не могут возлагать на себя право вести бухучет, либо если организация не является малым (средним) предприятием, ее генеральный директор не может вести бухгалтерский учет ни в рамках своих обязанностей, ни работая по совместительству.

Если генеральный директор малого или среднего предприятия, которому предоставлена такая возможность, будет вести бухгалтерский учет самостоятельно, возможны три варианта действий.

Услуга оказывается в соответствии с регламентом услуги Линия Консультаций. Рекомендуем заранее с ним ознакомиться.

Услуга «Линия Консультаций» включает в себя подбор, анализ и предоставление информации, а также нормативных и консультационных материалов Справочно-правовых Систем КонсультантПлюс по вопросу

Юридические лица и индивидуальные предприниматели в РФ (за некоторыми исключениями) обязаны вести бухгалтерский учет и отражать в нем финансовые операции. На основе регистров бухгалтерского учета составляется отчетная документация, начисляются и уплачиваются в бюджет налоговые платежи.

Но обязан ли руководитель нанимать для этой цели отдельного сотрудника? Может ли ООО работать без главного бухгалтера? Как можно организовать бухучет без штатного специалиста? Ответы на эти вопросы вы найдете ниже.

Есть ли необходимость в штатном бухгалтере у юридического лица

Вопрос о том, обязателен ли бухгалтер в ООО, регулируется законом 402-ФЗ. Согласно этому нормативному документу, руководитель юридического лица имеет право организовать ведение бухучета одним из трех способов:

- Нанять штатного специалистаили нескольких сотрудников в зависимости от объема финансово-хозяйственной деятельности. В этом случае один из бухгалтеров будет числиться главным и нести полную ответственность за правильность отражения операций в учете и начисления налогов.

- Воспользоваться услугами аутсорсинговой компании или внештатного специалиста. Обязателен ли бухгалтер в ООО в этом случае? Нет. Все функции по ведению учета возлагаются на компанию или предпринимателя, который оказывает услугу. Он же несет ответственность за правильность отражения всех операций.

- Самостоятельно вести учет. Такая возможность допускается, если юридическое лицо или предприниматель имеют маленький объем операций, бухучет ведется по упрощенной схеме, а в контролирующие органы сдается минимум отчетности.

Преимущества ведения учета собственным сотрудником

Для многих бизнесменов не стоит вопрос о том, обязателен ли бухгалтер в ООО. Они дают для себя однозначно положительный ответ на этот вопрос и аргументируют свою позицию следующими преимуществами:

- Наемный сотрудник всегда находится на рабочем месте, у него можно получить срочную консультацию или попросить выписать нужный документ. Это ускоряет ведение хозяйственной деятельности при необходимости.

- Штатный бухгалтер может выполнять дополнительные функции (вести кадровый учет и делопроизводство) в свое рабочее время, если он свободен от ведения бухгалтерии.

- Нанятый сотрудник, по мнению руководителей, переживает за результаты хозяйственной деятельности компании и не распространяет конфиденциальную информацию среди конкурентов.

- При необходимости со штатным бухгалтером легче договориться о том, чтобы использовать «серые» схемы уклонения от налогов и вести «двойной» учет.

Но при ближайшем рассмотрении такой подход имеет больше негативных сторон. Если учет веден один специалист, компания попадает в зависимость от него. Из-за его неквалифицированных или умышленно неправильных действий руководитель ООО и его собственники могут столкнуться с такими неприятностями:

- Потеря контроля над финансово-хозяйственной деятельностью юридического лица;

- Ухудшение отношений с контрагентами вплоть до отказа в сотрудничестве;

- Утрата первичных документов, на основе которых начислялись налоговые платежи;

- Мошеннические действия и завладение деньгами с кассы или расчетного счета;

- Ошибки в бухгалтерском учете, которые привели к неправильному начислению налогов.

Преимущества ведения учета аутсорсинговой компанией

Главный плюс передачи учета на аутсорс — это экономия денег. При заключении договора субъект предпринимательства оплачивает нужный ему объем услуг по договору и не несет дополнительных расходов. Таким образом экономия достигается по нескольким статьям:

- Заработная плата сотрудника и налоги с нее.

- Обустройство рабочего места.

- Приобретение программного обеспечения.

- Организация обучения сотрудника.

Помимо экономической составляющей, бухгалтерия на аутсорсинге дает руководителю юридического лица дополнительные преимущества:

1. Высокое качество работы бухгалтеров. В аутсорсинговой компании учет ведет не один сотрудник, а штат бухгалтеров. Если необходимо отразить в учете сложную операцию, которая ранее не была знакома бухгалтера, привлекаются дополнительные специалисты в области бухгалтерии и права. Поэтому заказчик услуги может быть на 100% уверен, что учет ведется в соответствии с действующим законодательством.

2. Отсутствие сбоев в работе, вызванных болезнью или отпуском сотрудников. Так как заказчик услуги заключает договор с компанией, аутсорсер отвечает за бесперебойное ведение учета. Если один из его сотрудников заболел, находится в отпуске или уволился, его задачи выполняет другой бухгалтер. А заказчик получает только качественный учет.

3. Возможность оптимизации налоговых платежей. Большой опыт работы наших сотрудников и наличие в штате специалистов в области налогового законодательства позволяет предложить заказчику легальные схемы оптимизации налоговой нагрузки. Вы сможете платить меньше налогов без нарушений действующего законодательства.

4. Масштабируемость учета. При передаче бухгалтерии на аутсорсинг заказчик покупает только тот объем услуг, который нужен ему в настоящий момент. По мере увеличения оборотов можно просто перейти на больший тариф. Нет необходимости нанимать новых работников бухгалтерии, обеспечивать им рабочие места, покупать компьютеры и ПО.

На аутсорсинг может быть передана не вся бухгалтерия, а только часть функций бухгалтера. Таким образом руководитель компании может получить для себя преимущества обеих схем: иметь «под рукой» собственного сотрудника, но поручить решение особо срочных задач более квалифицированным или узко специализированным сотрудникам.

Еще один вариант — оставить за собой функции главного бухгалтера и контролировать правильность ведения учета, а рутинные операции по ведению бухгалтерских регистров, составлению первички и сводных ведомостей поручить аутсорсинговой компании.

Профессия бухгалтера с середины прошлого века претерпела большую трансформацию. Главный бухгалтер уже не ассоциируется с кипой бумаг и деревянными счетами. Большинство функций главбуха сегодня завязано на компьютерных программах. А сохранится ли этот образ через 10 лет? Мы пообщались с главными бухгалтерами, чьи компании автоматизировала компания «Первый Бит». Они рассказали о том, как изменилась их сфера деятельности и что её ждёт в ближайшем будущем.

Ульяна Смирнова, главный бухгалтер агентства «Спейс-Проект»:Я не гонюсь за большими деньгами. Мне нравится моя работа и то, что я приношу пользу своей компании. Если говорить о хороших доходах, то есть множество других более высокооплачиваемых профессий.

Главный бухгалтер должен быть на рабочем месте. Работать удалённо могут себе позволить только те бухгалтеры, у которых есть помощники. На мне многое завязано: кадровая работа, кассы, «первичка». Делать это удалённо невозможно.

Вырасти до главного бухгалтера еще не предел карьеры. Рост есть всегда. Если идти по этой стезе, то можно стать финансовым директором. Как раз недавно я окончила курсы по этой специальности и собираюсь развиваться в этом направлении.

У меня на столе всего пара папок. Я вспоминаю свою знакомую, которая до 70 лет работала главным бухгалтером на ярославском заводе. Ее не было видно за кипами бумаг и талмудом огромных книг. Еще она делала манипуляции с деревянными счетами. Я не то, что никогда ими не пользовалась, такие счёты я вряд ли смогу их поднять.

К сожалению или к счастью, пройдет еще 15 лет и профессия бухгалтера, скорее всего, канет в лета.

Мне важен контакт с человеком. При всём прогрессе в бухгалтерской сфере теряется взаимодействие с людьми. Я отправляю важные материалы на электронную почту и не в курсе, кто находится по ту сторону монитора. Меня это слегка настораживает.

Работа бухгалтера — это не физический труд. Не нужно таскать кирпичи, падать без сил и снова идти на работу.

Голова работает постоянно, даже когда я дома. Время от времени что-то додумываю, рассчитываю.

Приятно, что именно мне доверяют финансовые вопросы. Пожалуй, это самое ценное в каждой компании. Я чувствую эту отдачу от своего руководства и коллег.

У меня золотое правило — не сдавать отчетность раньше положенного срока. Я это знаю на собственном опыте. Если сдал за неделю или раньше — жди беды. Обязательно что-то пойдет не так. Поэтому всегда сдаю отчетность не раньше, чем за 3 дня.

Ирина Калинина, главный бухгалтер центра поставок «Эко-Продукция»:Современные компьютерные программы всё упрощают. В них есть подсказки и напоминания для эффективной работы.

Рабочее место в офисе должно быть в любом случае, первичные документы никто не отменял.

Говорят, что главбуху некуда расти— это мнение обывательское. Нет преград совершенству. Есть возможность стремиться стать гендиректором фирмы, президентом компании.

Сегодня бухгалтеры водят мышкой по столу, а в ХХ веке постоянно работали со счётами. 70 лет назад было больше письменной работы. Бухгалтеры даже нарукавники надевали, чтобы не протирать рукава. Конечно, сегодня бумажная документация осталась, но ее все равно много. Придет время, и она уйдет в электронную версию.

Многие отдают свои компании на аутсорсинг, программы заменили множество функций.

Программные продукты для бухгалтеров нужно обновлять. Сервис постоянно нужно улучшать, делать новые разработки и дополнения. Если довольствоваться тем, что есть, значит, вы уже отстали.

Профессия бухгалтера исчезнет. Это обязательно произойдет, может уже лет через 10. Сегодня становится популярно быть фрезеровщиком или иметь другую ремесленную профессию. В бухгалтерах нуждаются всё меньше. Их заметят специалисты по финансам или отчетности. Как бы это грустно не звучало, но я не делаю ставку на эту профессию. Мир меняется очень быстро. Сегодня и в банк ходить не надо. Достаточно иметь приложение на смартфоне.

Самое приятное в моей работеосознать, что я это сделала! Есть у бухгалтеров такое понятие — всё «схлопывается». То есть, не тащатся ненужные остатки, чистая ровная красивая отчетность. Когда так происходит, то ощущается гордость за результат.

Главное кредо бухгалтера — делать всё вовремя. Завтра может произойти непредвиденная ситуация. Компьютер выйдет из строя или интернет отключат. Я не суеверна, но доверять технике на 100% нельзя.

Надежда Вертинская, главный бухгалтер ООО «Спецстройпроект»:Не обязательно ходить на работу каждый день. Я сама работаю удалённо и провожу платежи. Нет необходимости быть в офисе с 9 до 18. Я могу себе это позволить за счёт определенных знаний, которыми я владею. Но это не говорит о том, что я могу отсутствовать на рабочем месте совсем.

Когда приходят молодые специалисты с ограниченным функционалом и не хотят расти — мне становится смешно. Не стоит зацикливаться на работе бухгалтера. Как правило, в компаниях есть финансовый директор и юридический консультант. В моём случае все эти специальности срослись воедино.

Думаю, через 10 лет должность бухгалтера трансформируется. Если человек грамотный и многофункциональный, он сохранит свою работу. У тех, кто умеет выполнять только монотонные операции, шансов нет.

Скоро не будет необходимости держать человека на «первичке». Это произойдет в том случае, если усовершенствовать электронный документооборот, которого становится всё больше.

По закону все российские организации обязаны вести бухгалтерский учет. Значит ли это, что каждая организация должна иметь в штате бухгалтера? Нет, не значит, есть и другие варианты. Подробности – в нашей статье.

Обязателен ли бухгалтер в ООО

Обратимся к статье 7 закона № 402-ФЗ от 06.12.2011г. «О бухгалтерском учете», которая регулирует правила организации бухучета.

Согласно этой статье, у руководителя есть три варианта действий:

- Возложить обязанности по ведению бухучета на главбуха или другого сотрудника организации. За исключением кредитных организаций – у них за бухучет должен отвечать именно главбух.

- Заключить договор на бухгалтерские услуги со специализированной организацией или с частным специалистом. При этом исполнитель-физлицо должен соответствовать требованиям пункта 4 статьи 7 того же закона, а исполнитель-организация должна иметь в штате специалиста, который соответствует этим требованиям.

- Работать без бухгалтера и заниматься бухучетом самостоятельно, но только если организация ведет бухучет по упрощенной форме и сдает упрощенную отчетность, то есть относится к категории малых предприятий.

Как видите, закон не обязывает иметь штатного бухгалтера. ООО без бухгалтера – это не нарушение. Организация сама решает, нанимать бухгалтера в штат или отдать эту функцию на аутсорсинг.

Штатный бухгалтер или аутсорсинг

Многие бизнесмены по инерции продолжают считать, что штатный бухгалтер, который сидит под боком – это удобнее и надежнее.

Аргументы в пользу штатного бухгалтера обычно такие:

- Он всегда рядом, к нему можно обратиться в любой момент, поэтому работа идет оперативнее.

- Его можно нагрузить дополнительной работой в пределах его рабочего времени (а иногда и за пределами), даже если эта работа не связана напрямую с его обязанностями.

- Своему человеку проще довериться, он больше радеет за благополучие фирмы.

- Свой специалист может вести двойную бухгалтерию и прикрывать «грешки» руководства.

Если же оперировать голыми фактами, то оказывается, что «удобно» не равно «эффективно» и «выгодно».

По статистике каждый третий наш клиент вынужден тратиться на восстановление бухгалтерского учета из-за плохой работы или недобросовестности штатных бухгалтеров

; ;

- утрата бухгалтерской базы; ;

- доначисления и штрафы; и т.д.

Всех этих проблем можно избежать, если переложить бухгалтерские функции и ответственность на аутсорсинговую компанию.

Зачастую бизнесмены просто до конца не представляют себе, в чем заключается аутсорсинг. Для них это просто какая-то сторонняя контора, куда надо отправлять документы, с которой трудно контактировать и от которой нужно долго ждать результата. Поэтому и выбирают привычный вариант – бухгалтер в штате. Пока не столкнутся с проблемами.

Расскажем, что такое современный аутсорсинг и чем он выгоднее.

Преимущества бухгалтерского аутсорсинга

Начнем с самого очевидного – вы экономите деньги.

Подсчитаем, во сколько обходится оплата труда одного квалифицированного бухгалтера.

Например, ваш бухгалтер получает на руки 50 тысяч рублей чистыми, то есть после вычета НДФЛ. Для этого вы должны начислить ему 57 471 рубль.

С начисленной суммы нужно рассчитать страховые взносы на 4 вида обязательного страхования. В общем случае это 30,2% от начислений. В нашем примере это 17 356 рублей.

Итого, чтобы сотрудник получил на руки 50 тысяч рублей, фирма должна раскошелиться на 74 827 рублей.

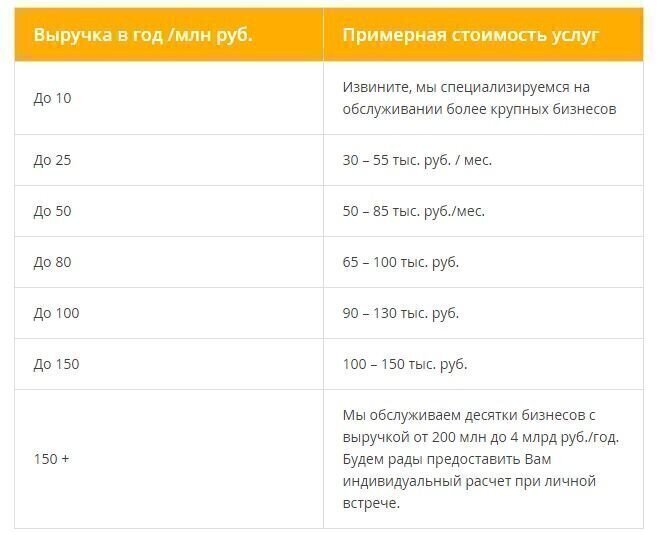

А теперь заглянем в примерный прайс 1С-WiseAdvice:

Примерно в такую же сумму обойдется бухгалтерское обслуживание организации с оборотом от 25 до 50 миллионов рублей в год.

Мы взяли для примера относительно небольшую зарплату для хорошего специалиста. Если платить бухгалтеру от 70 до 100 тысяч «чистыми», а для больших городов это норма, то расходы фирмы только на зарплату будут уже в пределах 100-150 тысяч рублей.

Это расчет только на одного специалиста, а их, как правило, нужно несколько: специалист по налогам, заработной плате, учету производства и т.д.

Кроме того, мы не учли другие расходы:

- На оборудование рабочего места мебелью и техникой.

- На программное обеспечение для бухгалтера.

- На повышение квалификации и профессиональную литературу.

Если учесть все эти затраты, ежемесячная сумма расходов будет еще больше.

Аутсорсинговой компании вы платите только фиксированную сумму по договору. Подбор и обучение специалистов, налоги за сотрудников, индексация зарплаты, техническое оснащение и программное обеспечение – не ваша забота. При этом на вас работает не один сотрудник-многостаночник, а целый штат узких специалистов, включая специалиста по налогам, учету производства, расчету заработной платы, внешнеэкономической деятельности, юриста и т.д.

Кроме финансовой стороны, есть и другие преимущества, которые часто остаются за кадром.

Квалификация и качество работы сотрудников на аутсорсе выше

Почему мы так уверенно об этом говорим? Судите сами. Если бухгалтер на аутсорсе работает плохо, и клиент откажется от наших услуг, наша репутация пострадает, поток клиентов снизится и прибыль упадет. А если бухгалтер еще и «накосячит» так, что клиент понесет убытки, возмещать мы их будем за свой счет, потому что это предусмотрено договором.

Естественно, нам это невыгодно, поэтому мы придирчиво отбираем сотрудников, тестируем их, а потом строго следим за качеством их работы. А еще мы хорошо им платим, поэтому у нас работают только лучшие.

Ответственность 1С-WiseAdvice перед клиентами застрахована на 70 миллионов рублей. Полис включает в себя расширенный перечень страховых случаев.

А вот взыскать потери со штатного бухгалтера гораздо сложнее, а зачастую просто невозможно. Если и удастся взыскивать с него по решению суда часть зарплаты – убытки придется возмещать очень долго.

Бухгалтерия на аутсорсинге работает без перерывов и сбоев

Если штатный бухгалтер заболеет, он не выйдет на работу, потому что имеет на это право. А мы – нет. Наши сотрудники тоже люди. Они болеют, отдыхают, ходят в отпуска и т.д., но вы об этом не знаете и на работе по договору это не сказывается. Если наш сотрудник заболел, не ваша забота кто будет выполнять его работу.

Можно передать на аутсорс только часть функций

Для тех, кто не хочет отказываться от привычного варианта, когда бухгалтер под боком, есть вариант отдать на аутсорсинг только отдельные участки бухгалтерии, которые вызывают сложности или для которых нет специалистов.

На аутсосрс можно передать функции главного бухгалтера, а рутину и ежедневный документооборот оставить штатным рядовым сотрудникам. Или наоборот, оставить за собой только функции главбуха, передав все остальное на аутсорс.

Вместо «черной бухгалтерии» – законные способы экономии

Аутсорсинговая компания не будет вести двойную бухгалтерию и прикрывать мошеннические схемы, но это и не нужно. Законы нарушают от недостатка знаний и опыта. Есть много законных способов сэкономить деньги компании и платить меньше налогов.

Эти и другие преимущества уже оценили наши клиенты , которые пришли на бухгалтерское обслуживание в 1C-WiseAdvice , среди которых компании с мировым именем.

Читайте также: