Как удержать спецодежду при увольнении из зарплаты в 1с

Опубликовано: 16.05.2024

Спецодежда входит в состав средств индивидуальной защиты работника (СИЗ). Это собственно спецодежда, обувь специального назначения, различные приспособления предохраняющего характера, например, специальные очки (приказ №135н Минфина от 26-12-02 г., п.7). При увольнении работник обязан сдать спецодежду, выданную ему в пользование. В статье рассматриваются нюансы указанной процедуры, действия работодателя, а также проблемные моменты возврата СИЗ увольняющимся сотрудником.

Всегда ли нужно возвращать спецодежду?

Законодательство обязывает работодателя обеспечивать сотрудников спецодеждой из средств организации. Бывают случаи, когда работник приобретает средства защиты самостоятельно, а затем получает компенсацию стоимости СИЗ. Спецодежда – это собственность работодателя, следовательно, возвратить ее работник обязан. Исключение составляет случай, когда СИЗ приобретается за собственные средства работником, но до момента увольнения ему не успели произвести никаких выплат и поставить на учет комплект спецодежды.

Какие есть типовые нормы бесплатной выдачи СИЗ, специальной одежды и специальной обуви работникам?

В бухгалтерском учете возврат не всегда оформляется проводками. Если срок использования спецодежды меньше года, ее можно списать на затраты непосредственно после выдачи сотруднику (пр. №135н п. 21). Проводок БУ в момент сдачи такой спецодежды не делается, поскольку она не числится в учете. В то же время при сдаче ее увольняющимся сотрудником по решению созданной комиссии возможно оприходование ветоши – актом, с подписями ответственных лиц.

Порядок возврата спецодежды при увольнении

ВАЖНО! Рекомендации по порядку возврата спецодежды при увольнении работника от КонсультантПлюс доступны по ссылке

Увольняясь, работник обязан получить на руки выписку из личной карточки выдачи СИЗ, а затем по списку сдать спецодежду ответственному лицу: работнику склада либо иному сотруднику с аналогичными контрольными функциями. В справке-выписке целесообразно указывать не только количество единиц спецодежды, но и ее остаточную стоимость, даже если она имеет нулевое значение.

Принимающий сотрудник оценивает состояние спецодежды. Если она получена недавно, но видны следы подмены, порчи либо степень износа не соответствует срокам эксплуатации, целесообразно создать компетентную комиссию для оценки состояния СИЗ.

Если спецодежда имеет нормальный внешний вид, соответствующий сроку износа, она сдается на склад, а затем выдается повторно, после химической чистки. При принятии таких ТМЦ в документах кладовщик делает запись о сроках эксплуатации, например: «комбинезон защитный, срок эксплуатации 5 месяцев». Ответственное лицо после сдачи подписывает работнику обходной лист, в котором делает соответствующую пометку.

По общему правилу, увольняясь, работник может сдать спецодежду полностью, либо частично, либо возместить ее стоимость организации и оставить для личного пользования.

Повторное использование списанной спецодежды в качестве обтирочного материала после сдачи ее работником также должно быть подтверждено актом с подписями членов комиссии.

Справочные данные по стоимости спецодежды могут быть использованы в дальнейшем:

- если принято добровольное решение со стороны работника возместить стоимость СИЗ;

- если работника нужно привлечь к ответственности за порчу, подмену, утерю спецодежды;

- если комиссия приняла решение списать ранее не списанную спецодежду ввиду ее фактического износа;

- если комиссия аналогично приняла решение оприходовать ветошь от списанной спецодежды.

Правила возврата спецодежды должны быть прописаны в локальных нормативных актах организации.

На заметку! Работник, изъявивший желание выкупить спецодежду при увольнении, с выплатой стоимости должен написать заявление на имя руководителя организации. В нем указывается перечень СИЗ, за которые будет вноситься оплата, а также намерение приобрести ценности для своих нужд. Целесообразно указать и способ оплаты.

Присвоение спецодежды работником

Согласно ст. 243 ТК РФ работник материально ответственен за выданные ему ТМЦ. Это относится и к спецодежде. В случае если увольняющийся гражданин присвоил спецодежду и не сдал ее в установленном порядке на склад организации, стоимость оной может быть удержана с причитающихся при увольнении выплат. При этом есть ограничения. Согласно ст. 138 ТК РФ удержание более 20% выплат (в отдельных случаях до 50%) противозаконно.

Нельзя делать удержания с таких сумм, как:

- компенсационные выплаты за неиспользованный отпуск;

- пособия («чернобыльские», на погребение и пр.);

- премиальные, выплачиваемые не из ФЗП.

На заметку! Нельзя удерживать документы работника (трудовую книжку, оригиналы иных документов из личного дела) под предлогом невыплаты им сумм за спецодежду. Эти действия противозаконны и могут быть обжалованы в суде.

Если работник полностью отказывается выплачивать стоимость спецодежды, компенсировать ее из заработной платы, целесообразно получить письменный отказ гражданина с его подписью. К письменному отказу прилагается справка о стоимости спецодежды, другие документы, свидетельствующие о том, что работник был обеспечен спецодеждой и не сдал ее законным порядком. Такие действия необходимы на случай конфликтной ситуации, которая может решаться в суде.

Чаще всего работодатель, получив отказ сдать спецодежду или возместить ее стоимость, издает приказ на списание СИЗ. Также внесудебное решение проблемы может быть, если работник уволился без обходного листа: момент взыскания из заработной платы упущен. В этом случае доказать в суде, что злонамеренно не окончил расчеты с организацией, бывает проблематично.

На заметку! У работника отсутствует обязанность возмещения стоимости спецодежды, в том числе и при увольнении, если она повреждена не по его вине, например, в случае аварийной ситуации, форс-мажора, или используется им после истечения срока годности, по причине невыдачи нового комплекта.

Бухгалтерский учет

Спецодежда отражается на счете 10. Обычно используют субсчета 10 и 11, соответственно, «Спецодежда и оснастка на складе» и «Спецодежда и оснастка в эксплуатации».

Если работник, увольняясь, сдает СИЗ на склад, отражается эта операция внутренней проводкой

Дт10/10 Кт 10/11. Кроме того, могут использоваться следующие проводки:

Последние две проводки используются, если работник уже уволился, а компенсацию за СИЗ взыскать организации не удалось.

Бухгалтерский учет СИЗ производится на основании различных первичных документов, например, карточки выдачи СИЗ, ведомости учета выдачи спецодежды и др.

С началом применения ФСБУ 5/2019 бухгалтерский учет спецодежды изменился. Налоговый — остался прежним.

Подробнее Поступление спецодежды и передача ее в эксплуатацию с 2021 года

Пошаговая инструкция по списанию спецодежды в 1С 8.3

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Настройки учета спецодежды

Настройки учетной политики

Определите способ погашения стоимости спецодежды для целей НУ в настройках УП по НУ в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль .

- Единовременно — стоимость спецодежды в НУ будет погашена в момент передачи ее в эксплуатацию.

- Указывается при передаче в эксплуатацию — погашение стоимости будет осуществляться аналогично БУ и устанавливается в Назначении использования при ее выдаче.

![]()

Ввод спецодежды

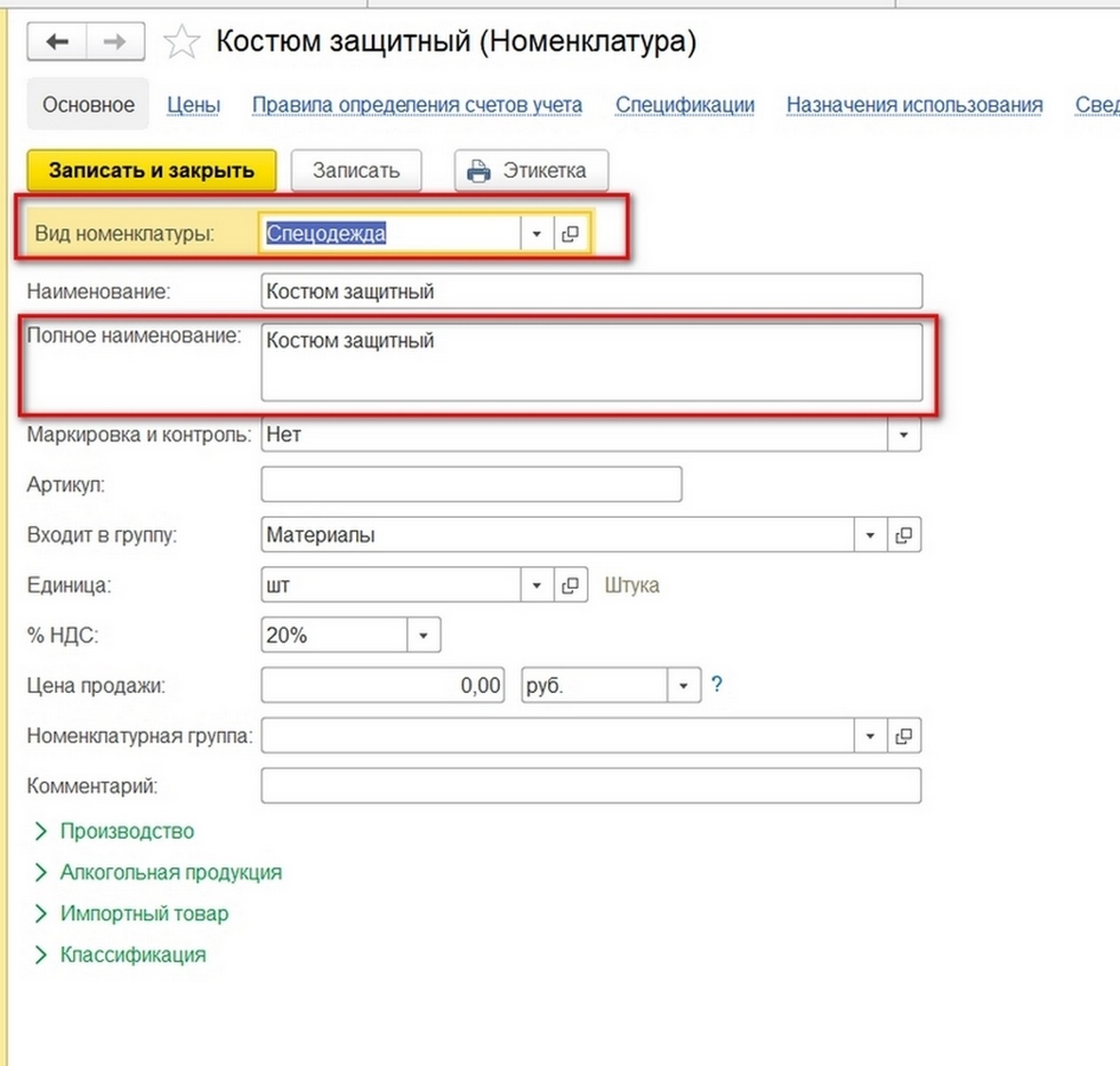

Занесите спецодежду в справочник Номенклатура в разделе Справочники — Товары и услуги — Номенклатура .

В карточке укажите:

- Вид номенклатуры — Спецодежда.

Назначение использования

По ссылке Назначение использования в карточке номенклатуры задайте по кнопке Создать параметры эксплуатации и списания стоимости:

- Наименование — наименование, которое более полно описывает использование спецодежды (или уникальное название), чтобы вы не спутали это назначение.

- Количество по нормативу выдачи — информативное поле, используется только для заполнения графы Количество в документе Передача материалов в эксплуатацию . Нормативы выдачи не отслеживается в программе.

- Способ погашения стоимости — способ списания стоимости для БУ и для НУ (только если в УП по НУ задан метод — Указывается при передаче в эксплуатацию ).

- Способ отражения расходов — способ учета затрат.

Назначение использования задается отдельно для каждой номенклатурной позиции спецодежды. Если спецодежду используете в разных подразделениях (по-разному отражаются затраты) или параметры выдачи ее отличаются, то создавайте для каждых параметров отдельное назначение использования спецодежды в 1С 8.3. Бухэксперт8 не рекомендует изменять параметры уже введенного назначения использования.

Приобретение спецодежды

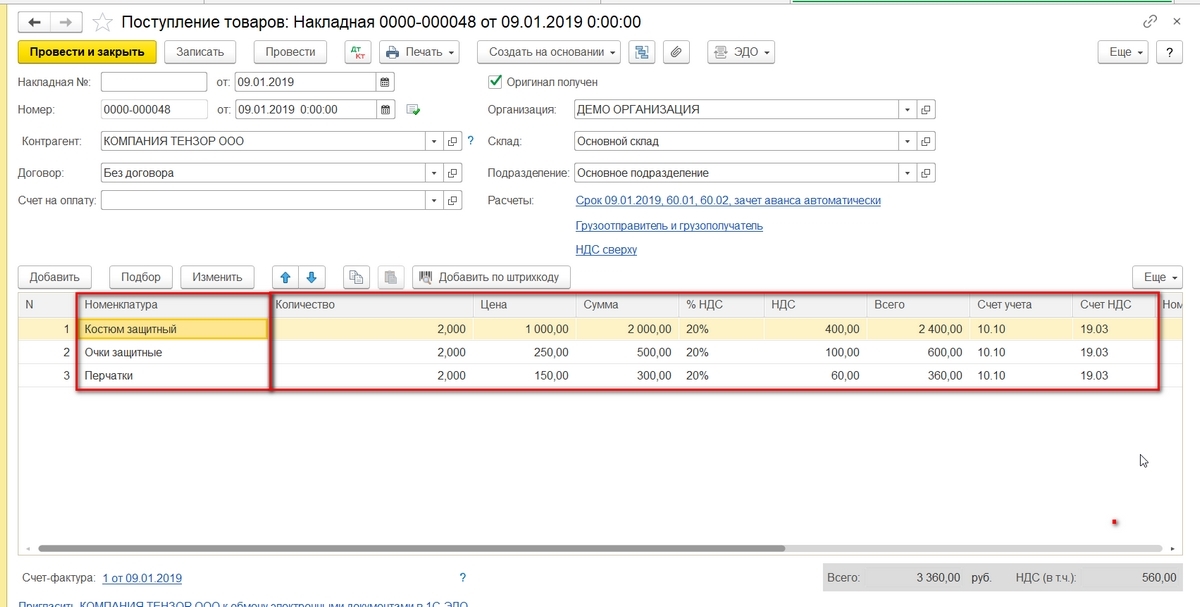

Оприходование спецодежды отражайте документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) .

В табличной части укажите наименование спецодежды, поступившей в организацию, ее количество и стоимость.

Ознакомиться с нюансами заполнения каждого поля и графы в путеводителе

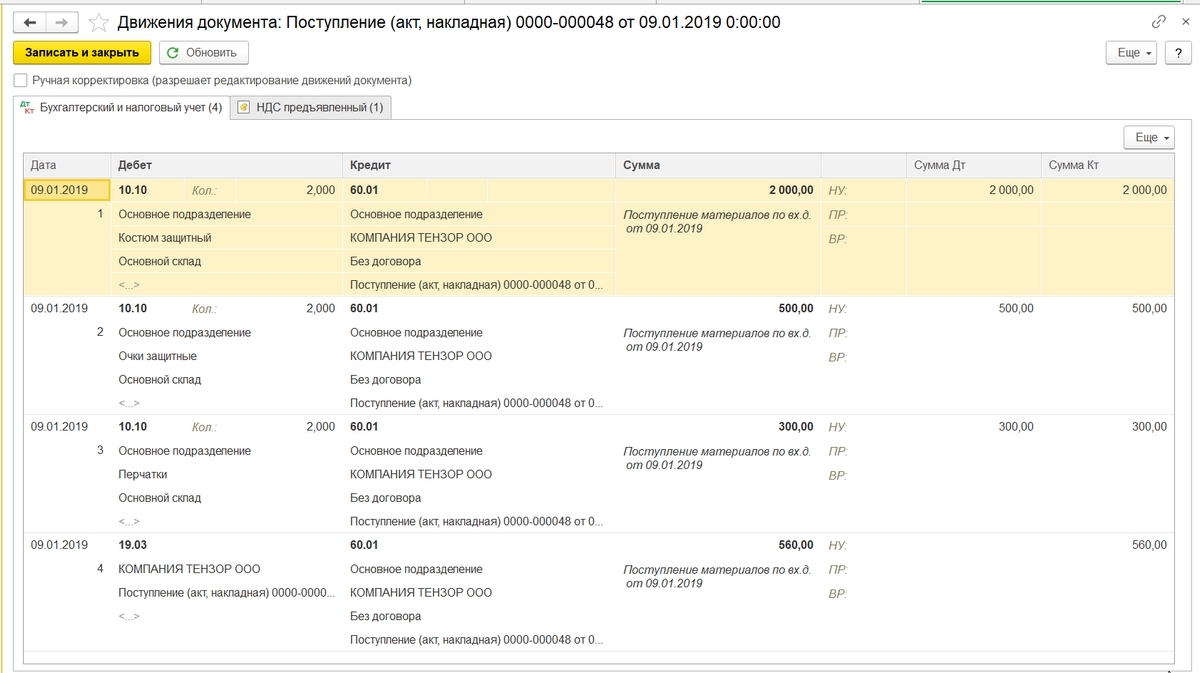

Проводки

Списание (выдача) спецодежды в 1С 8.3

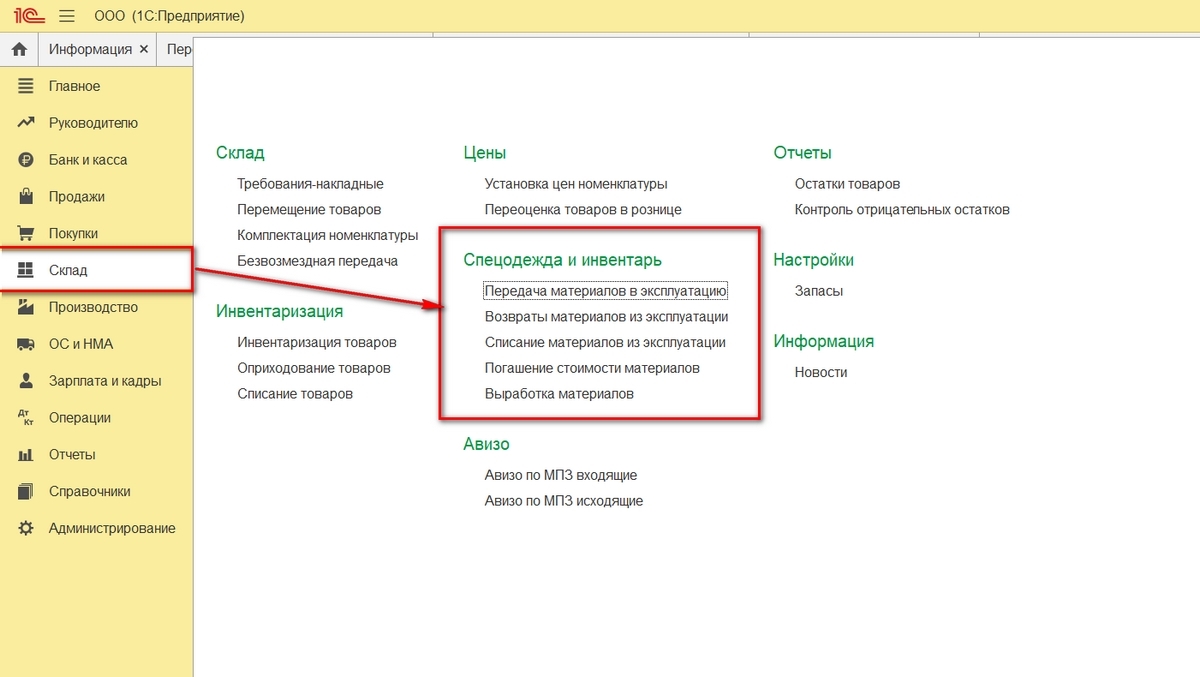

Как списать спецодежду в 1С 8.3? Выдайте спецодежду документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию .

Заполните вкладку Спецодежда передаваемой спецодеждой:

- Физическое лицо — работник, получивший спецодежду;

- Назначение использования — порядок списания спецодежды.

Проводки

Погашение стоимости спецодежды в 1С 8.3

Параметры погашения стоимости задаются:

- для БУ — в документе Передача материалов в эксплуатацию ;

- для НУ — в настройках учетной политики.

Ежемесячное погашение стоимости происходит при выполнении процедуры Закрытие месяца операцией Погашение стоимости спецодежды и спецоснастки в 1С 8.3, раздел Операции – Закрытие периода – Закрытие месяца .

Аналогично осуществляется погашение стоимости за следующие месяцы до ее полного погашения. При выбытии (возврате) спецодежды стоимость погашается за последний месяц в документе выбытия, например, в документе Возврат материалов из эксплуатации .

Расчет ежемесячной суммы:

Ежемесячная сумма, на которую погашается стоимость спецодежды, в 1С рассчитана правильно.

Возврат спецодежды при увольнении работника в 1С 8.3

Возврат спецодежды сотрудником оформите документом Возврат материалов из эксплуатации в разделе Склад — Спецодежда и инвентарь — Возвраты материалов из эксплуатации .

Документ Возврат материалов из эксплуатации используйте только, если возвращаемая спецодежда пригодна для дальнейшей эксплуатации. Если спецодежда непригодна, тогда спишите ее документом Списание материалов из эксплуатации в разделе Склад — Спецодежда и инвентарь — Списание материалов из эксплуатации .

На вкладке Спецодежда укажите возвращаемую спецодежду, документ партии выдачи и сотрудника, который ее возвращает.

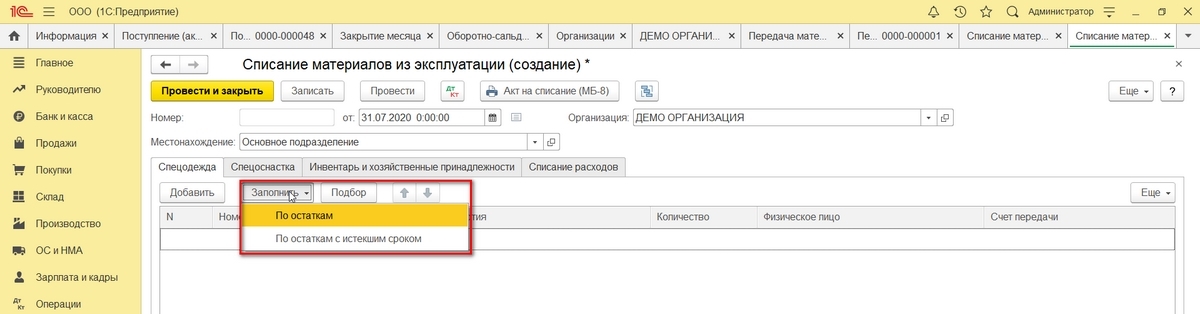

Документ можно заполнить автоматически номенклатурными позициями спецодежды находящейся в эксплуатации, по кнопке Заполнить — Заполнить по остаткам .

Проводки

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Материалы встречаются практически в любой организации: они могут быть как.Учет основных средств в организации представляет собой целый комплекс хозяйственных.В учете НДС происходит очень много изменений: как в законодательстве.Как правильно учитывать и списывать спецодежду в микропредприятии. 1С:Предприятие 8.3.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Оперативная помощь по 1С - от простых консультаций до сложных внедрений. Протестируйте качество нашей работы - получите первую консультацию в подарок.

В соответствии с законодательством предприятия обязаны обеспечить сотрудников в условиях вредных и опасных работ средствами индивидуальной защиты для физической защиты и защиты от загрязнений. Рассмотрим теоретические аспекты проведения таких операций с учетом бухгалтерских и налоговых особенностей, а также практический способ ввода данных в программу 1С:Бухгалтерия 8.3.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

Нормативная база:

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии. Один из важных моментов: спецодежда должна быть сертифицирована.

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

- Спецодежда на складе (в 1С это счет 10.10) ;

- Спецодежда в эксплуатации (в 1С счет 10.11) .

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

- Норма службы не больше года – затраты в БУ в полном объеме учитываются в расходах в момент передачи в эксплуатацию;

- Норма службы больше года – в БУ следует применять линейный метод списания расходов в течение всего срока службы одежды.

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации.

После того как в затраты БУ списана вся стоимость со счета 10.11, спецодежду следует списать с баланса в связи с износом. В случае увольнения сотрудника или перевода его на должность, где спецодежда не нужна, работник должен сдать на предприятие выданные ему средства защиты. Наша компания предоставляет услуги внедрения и сопровождения 1С в Москве. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Учет и списание спецодежды в 1С 8.3

Оприходование спецодежды от поставщиков схоже с поступлением других видов материальных ценностей. Главная особенность – в справочнике номенклатуры установить правильный тип – Спецодежда . Тогда поступление отразится на счете 10.10.

Рис.1 Номенклатура

Рис.2 Поступление товаров: Накладная

Рис.3 Движения документа

При передаче спецодежды в эксплуатацию путь по меню:

Склад => Спецодежда и инвентарь => Передача материалов в эксплуатацию.

Пункты меню Списание материалов из эксплуатации и Возвраты материалов из эксплуатации разберем ниже (но этот скриншот в дальнейшем приводить не будем).

Рис.4 Спецодежда и инвентарь

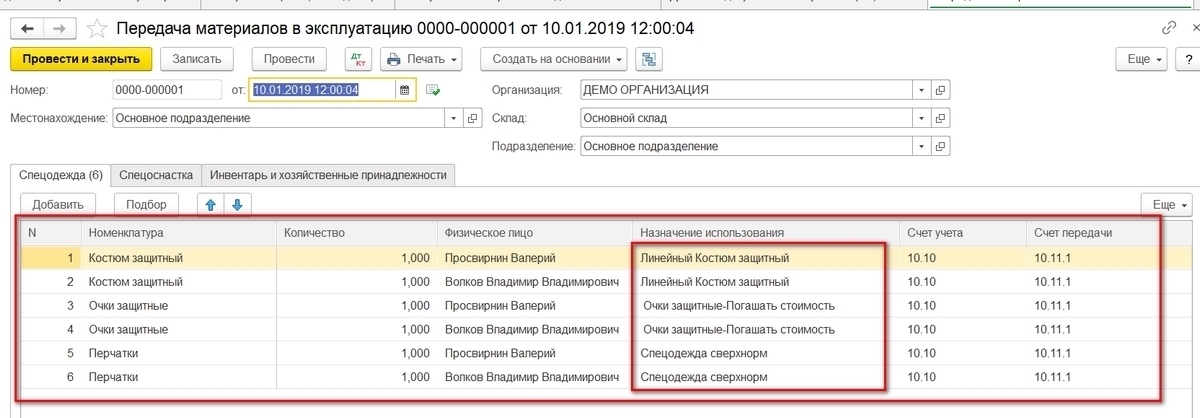

Для получения корректных проводок важно правильно заполнить раздел Назначение использования. На каждый вид номенклатуры он заполняется заново (это не ошибка, так задумано).

Рис.5 Передача материалов в эксплуатацию

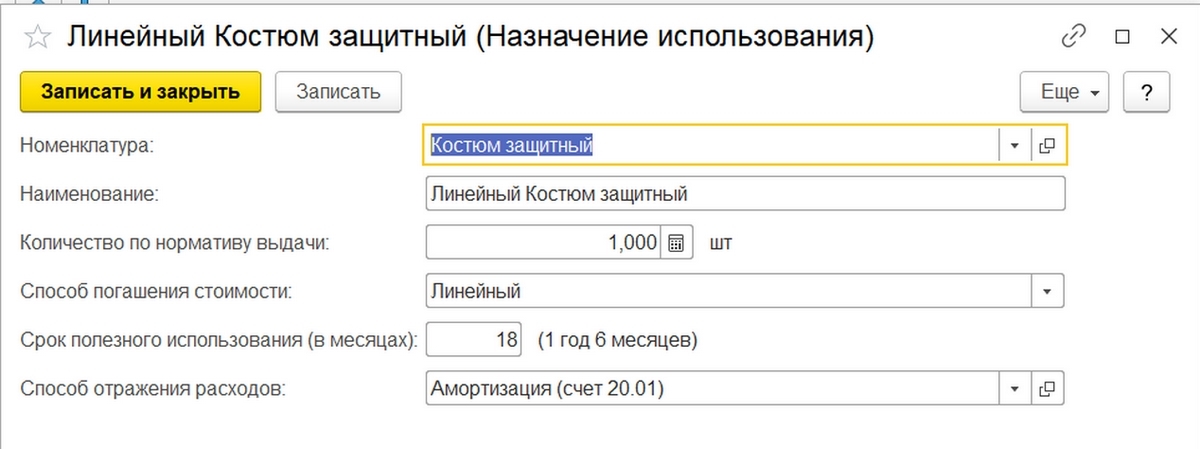

По костюмам выберем из справочников Линейный способ погашения стоимости и Способ отражения расходов – счет 20.01 (варианты 23, 25, 26, 44).

Рис.6 Назначение использования

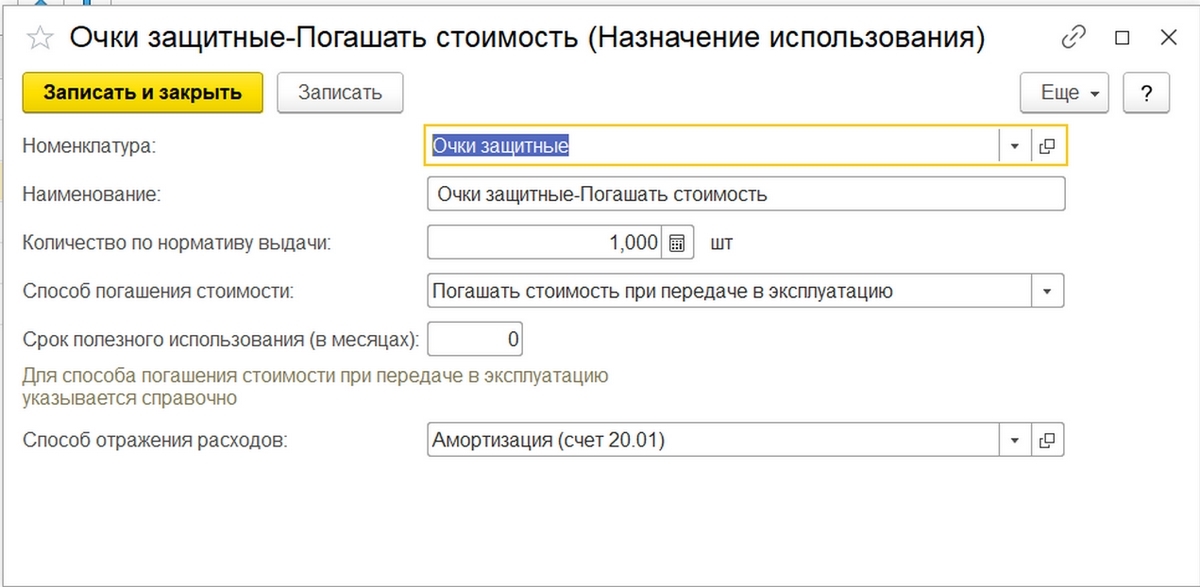

По защитным очкам другой способ погашения стоимости – при передаче в эксплуатацию.

Рис.7 Способ погашения стоимости

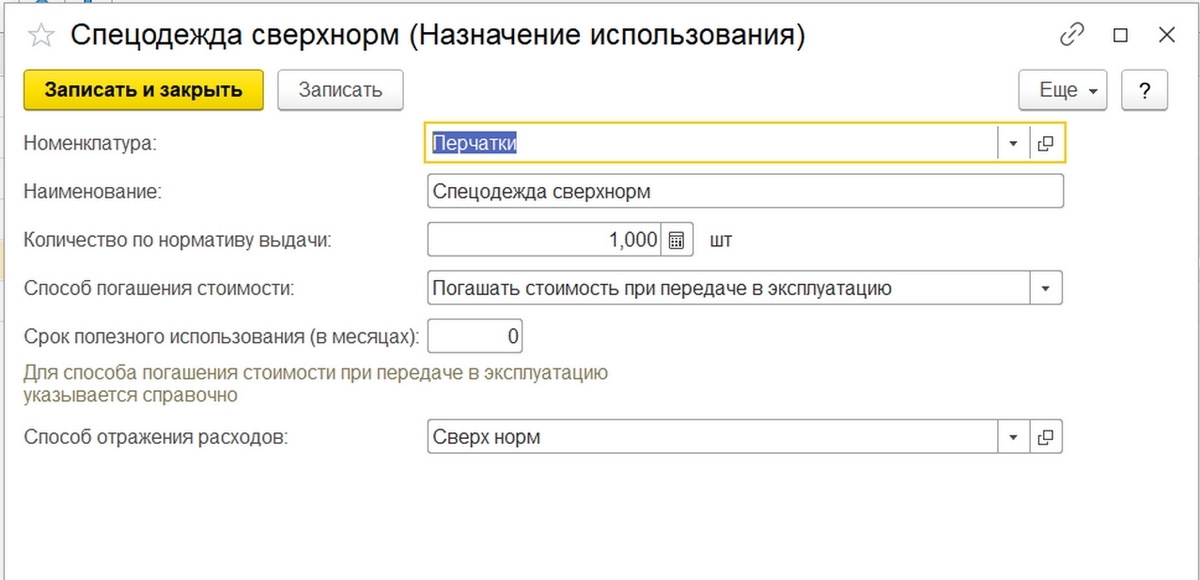

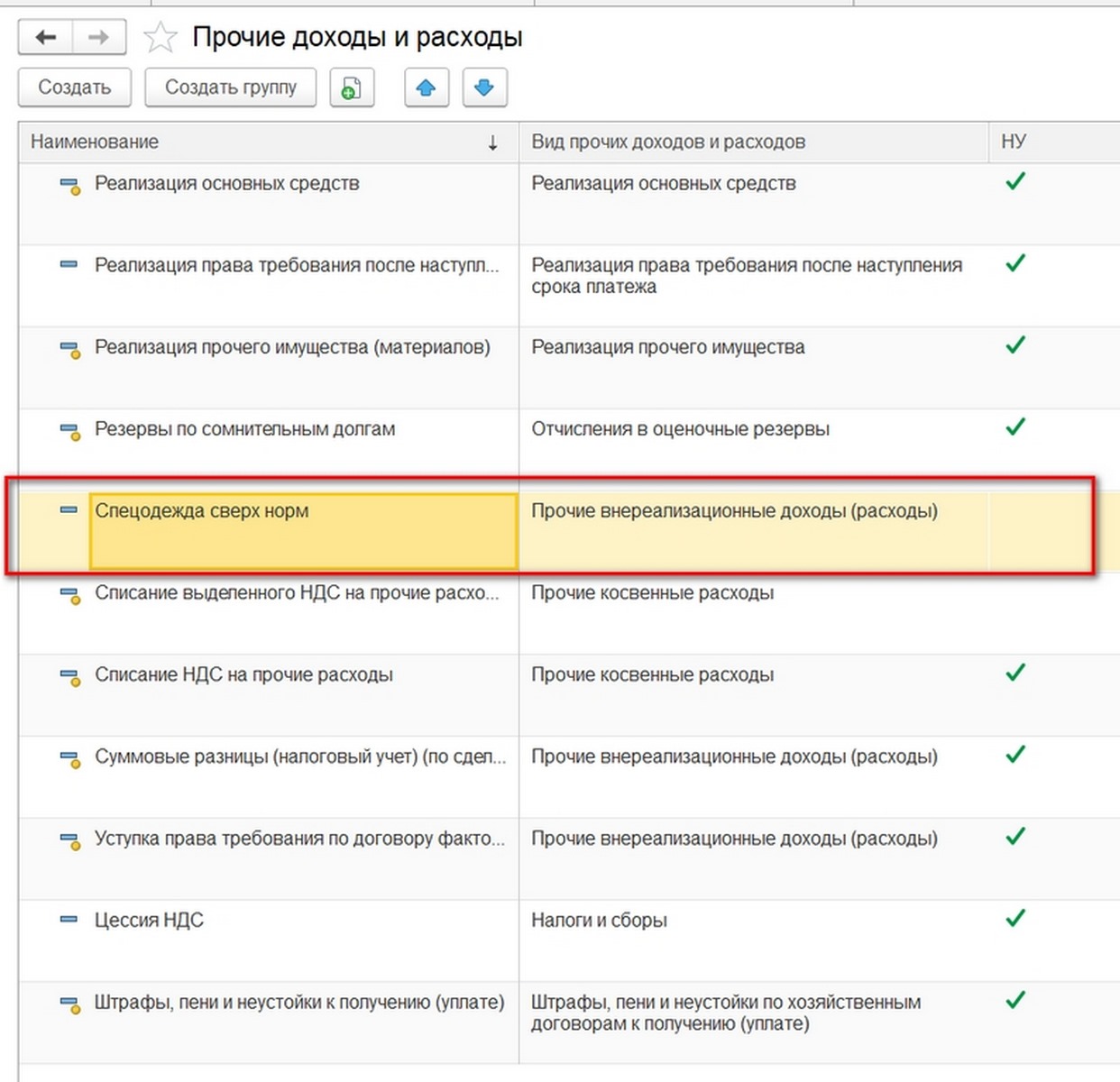

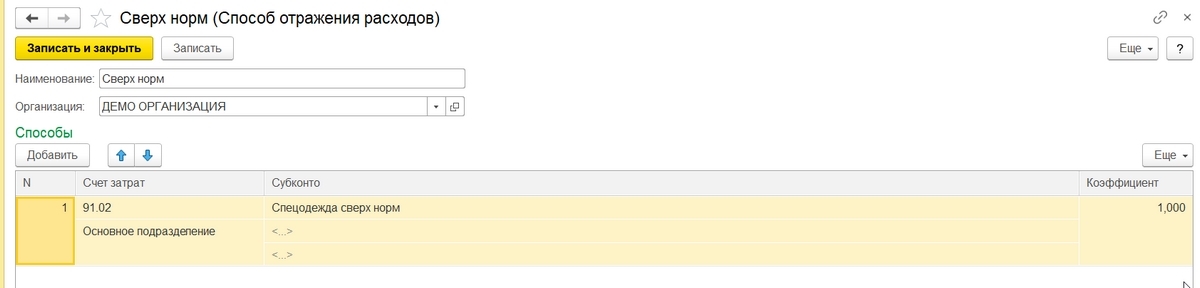

Поскольку пару перчаток мы выдаем сверх нормы, расходы будем списывать на счет 91.02. При этом в расчете налога на прибыль принимать их к учету не будем, в результате чего образуется постоянная разница в размере 30 руб. (150 руб. х 20%).

Рис.8 Учет выданного сверх нормы

В разделе Способ отражения расходов добавим вид расходов по спецодежде сверх норм, укажем какой это вид расходов и снимем «галку» учитывать в НУ.

Рис.9 Прочие расходы и доходы

Счет затрат укажем 91.02.

Рис.10 Способ отражения расходов

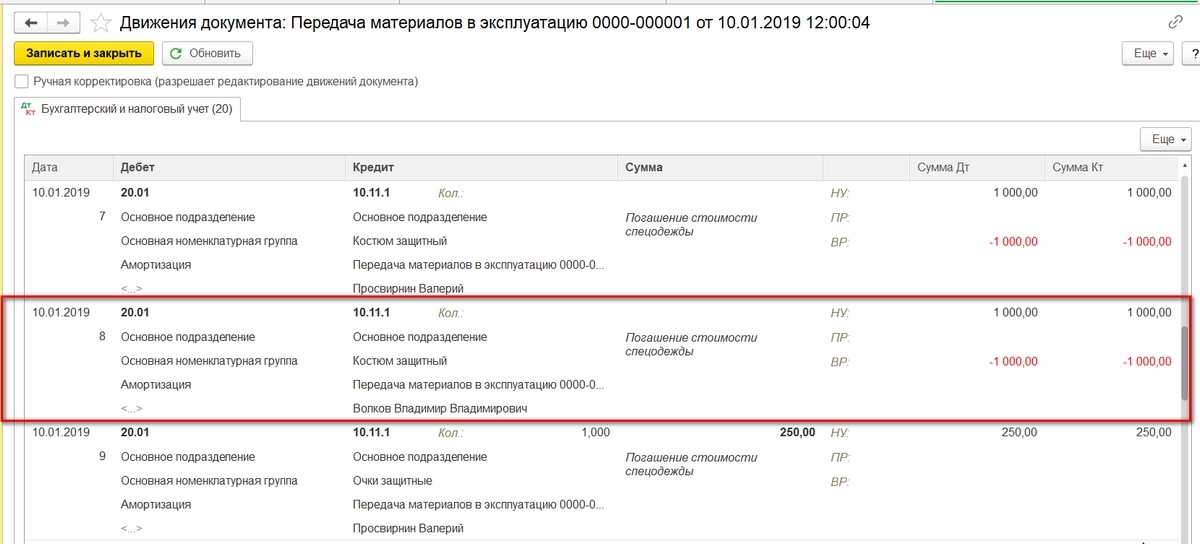

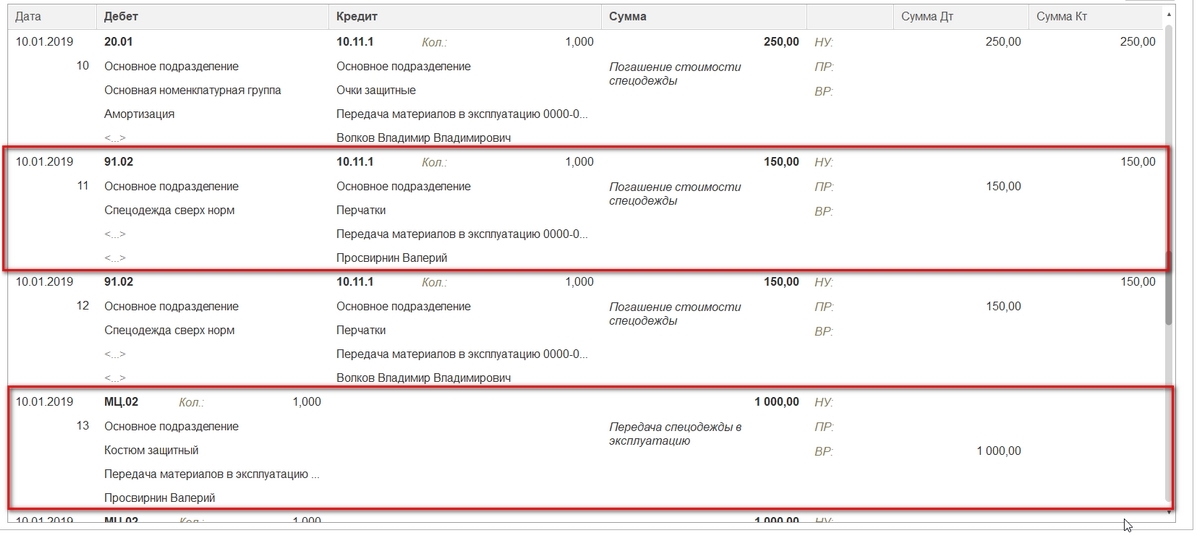

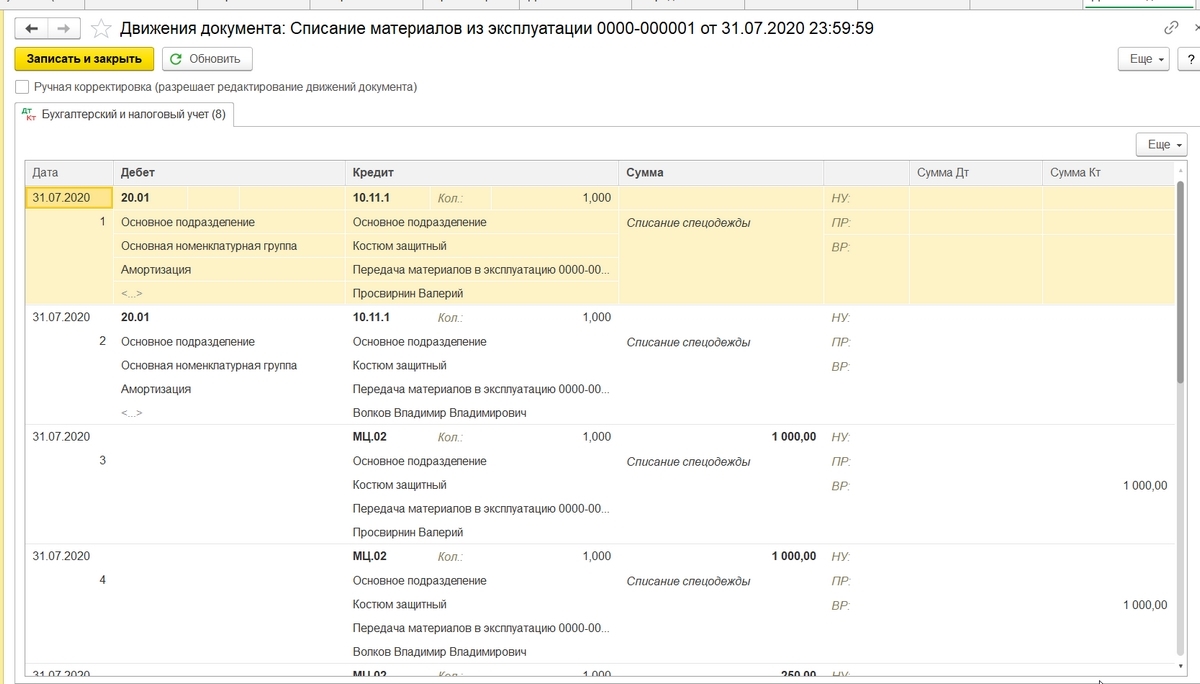

После заполнения документа проведем его. Из проводок мы видим:

- Сначала все позиции списались на счет 10.11.1;

- По позициям, которые списываются единовременно, произошло списание в БУ на счета 20.01 и 91.02;

- По защитным костюмам в БУ списания нет;

- В налоговом учете суммы по защитным костюмам списались и образовались временные разницы;

- По одежде сверх норм посчиталась постоянная разница. Кроме того, заполнились данные по забалансовому счету МЦ.02.

Рис.11.1 Движения документа

Рис.11.2 Движения документа (вторая часть)

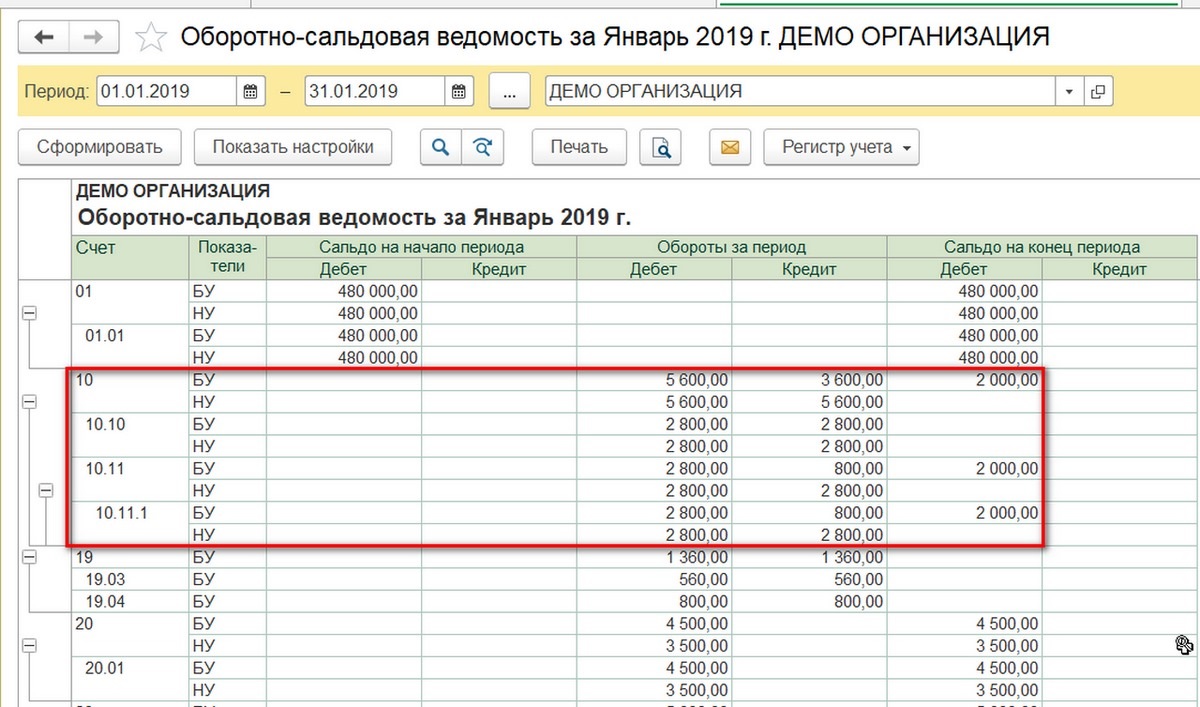

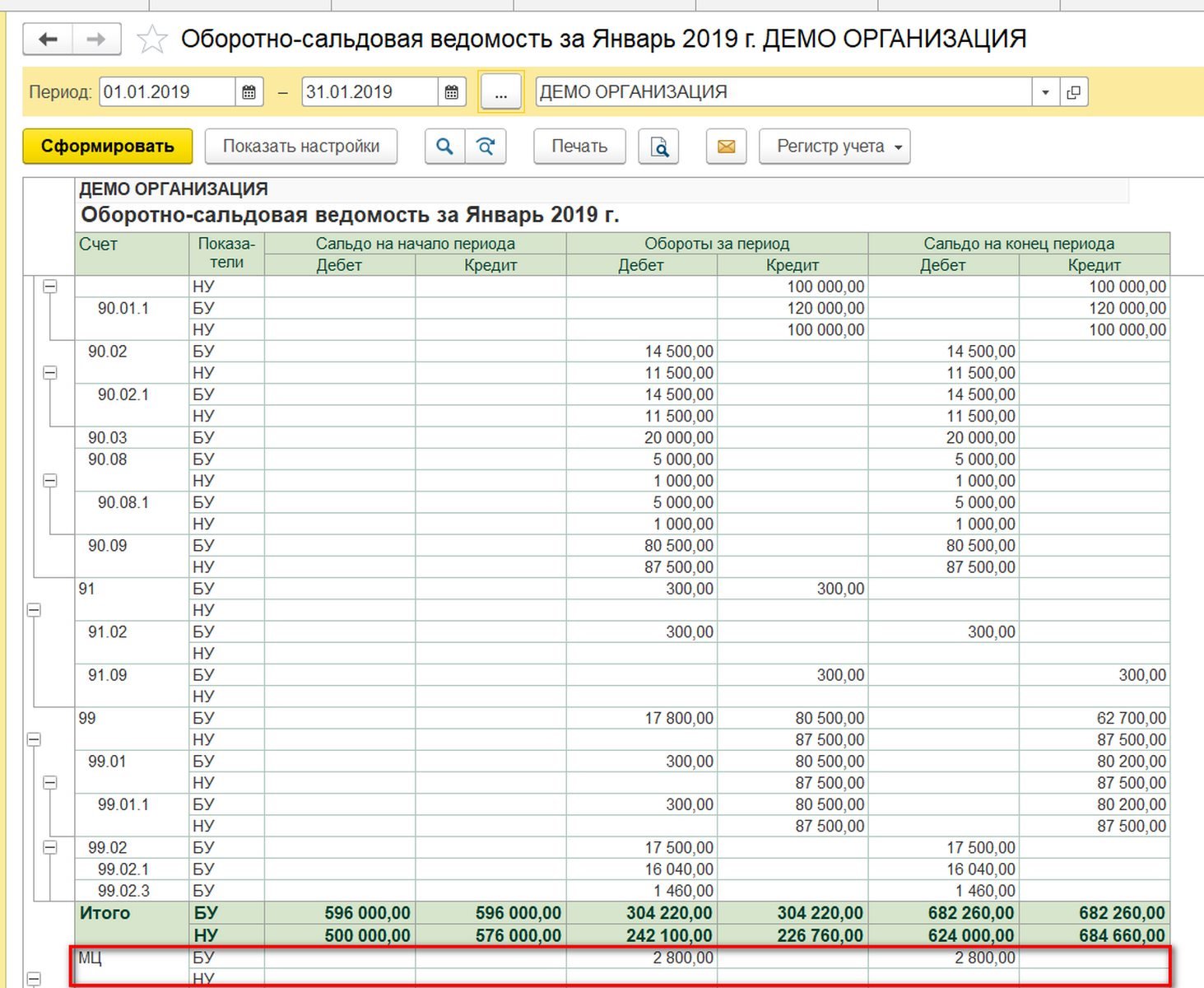

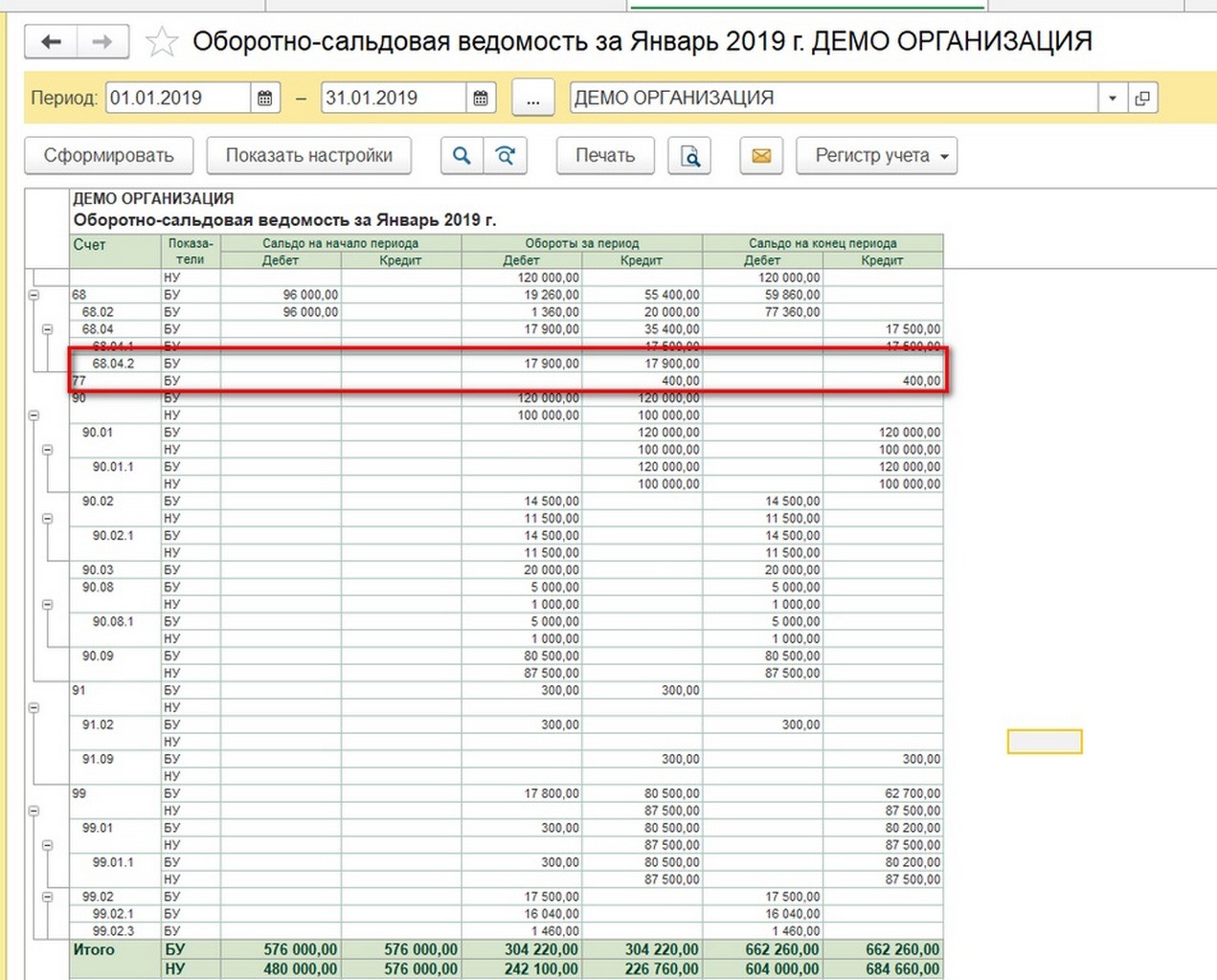

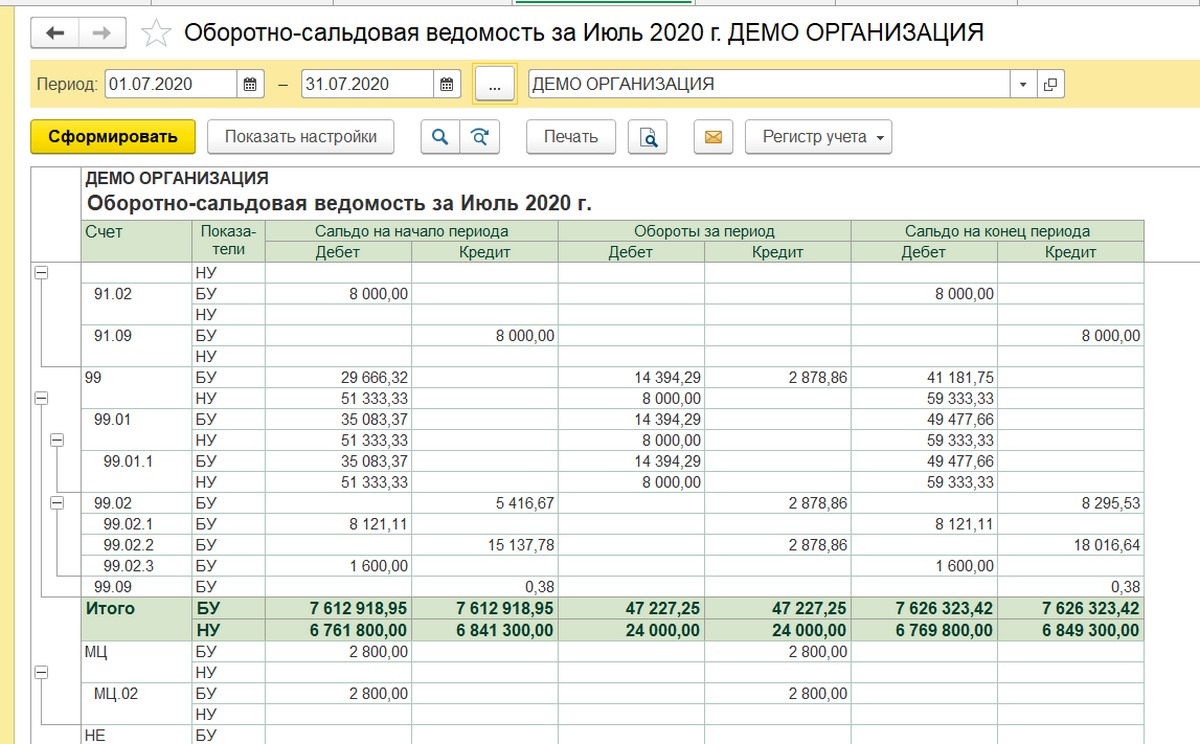

Оборотно-сальдовая ведомость за январь до закрытия месяца.

Рис.12.1 Оборотно-сальдовая ведомость

Рис.12.2 МЦ БУ/НУ

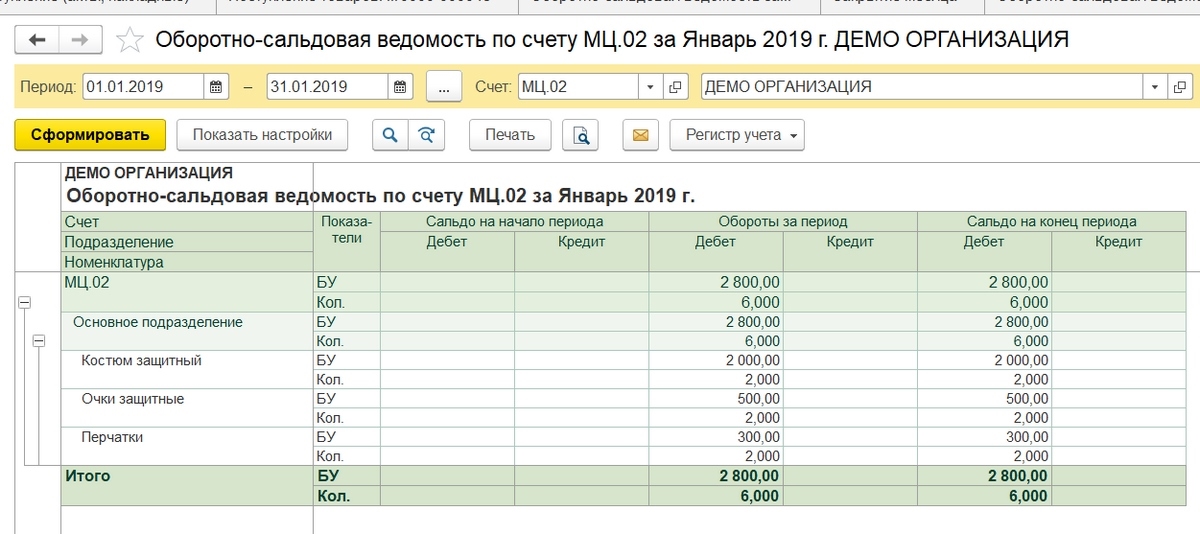

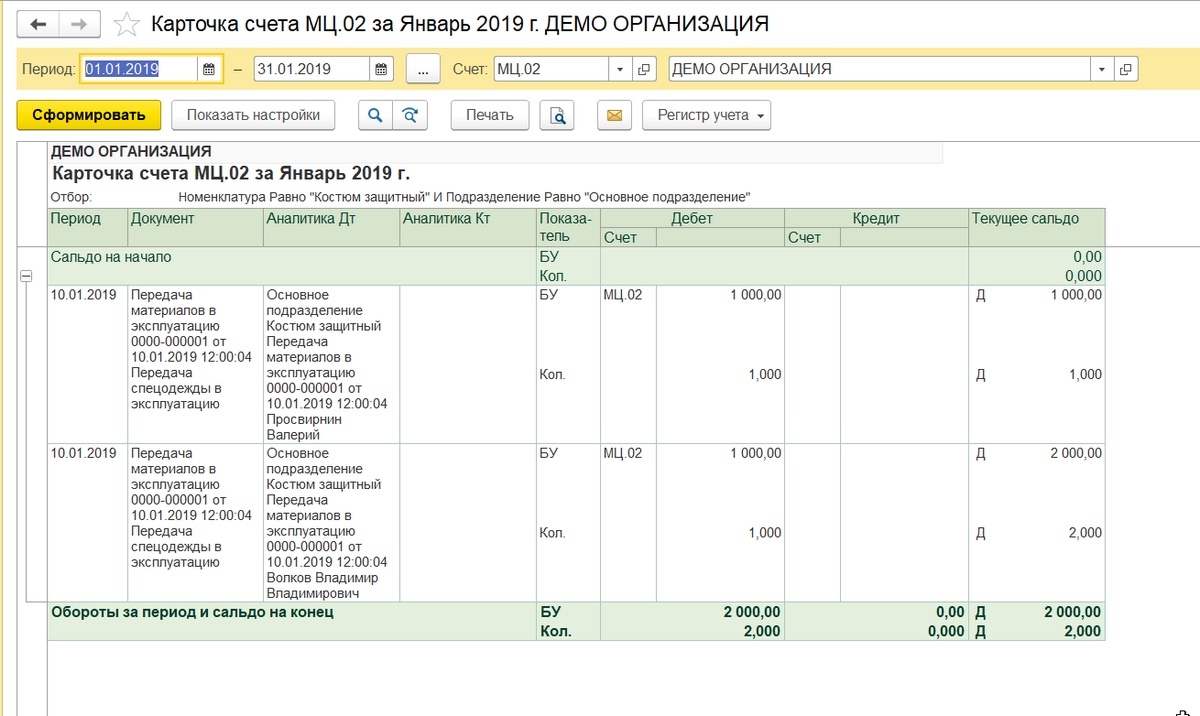

Можем посмотреть аналитику по забалансовому счету.

Рис.13 Аналитика по забалансовому счету

В карточке видно, какому конкретно сотруднику передали в эксплуатацию спецодежду. Напомним, консультацию по 1С, в частности по учету спецодежды, вы можете получить, обратившись к нашим специалистам по телефону или оставив заявку на сайте.

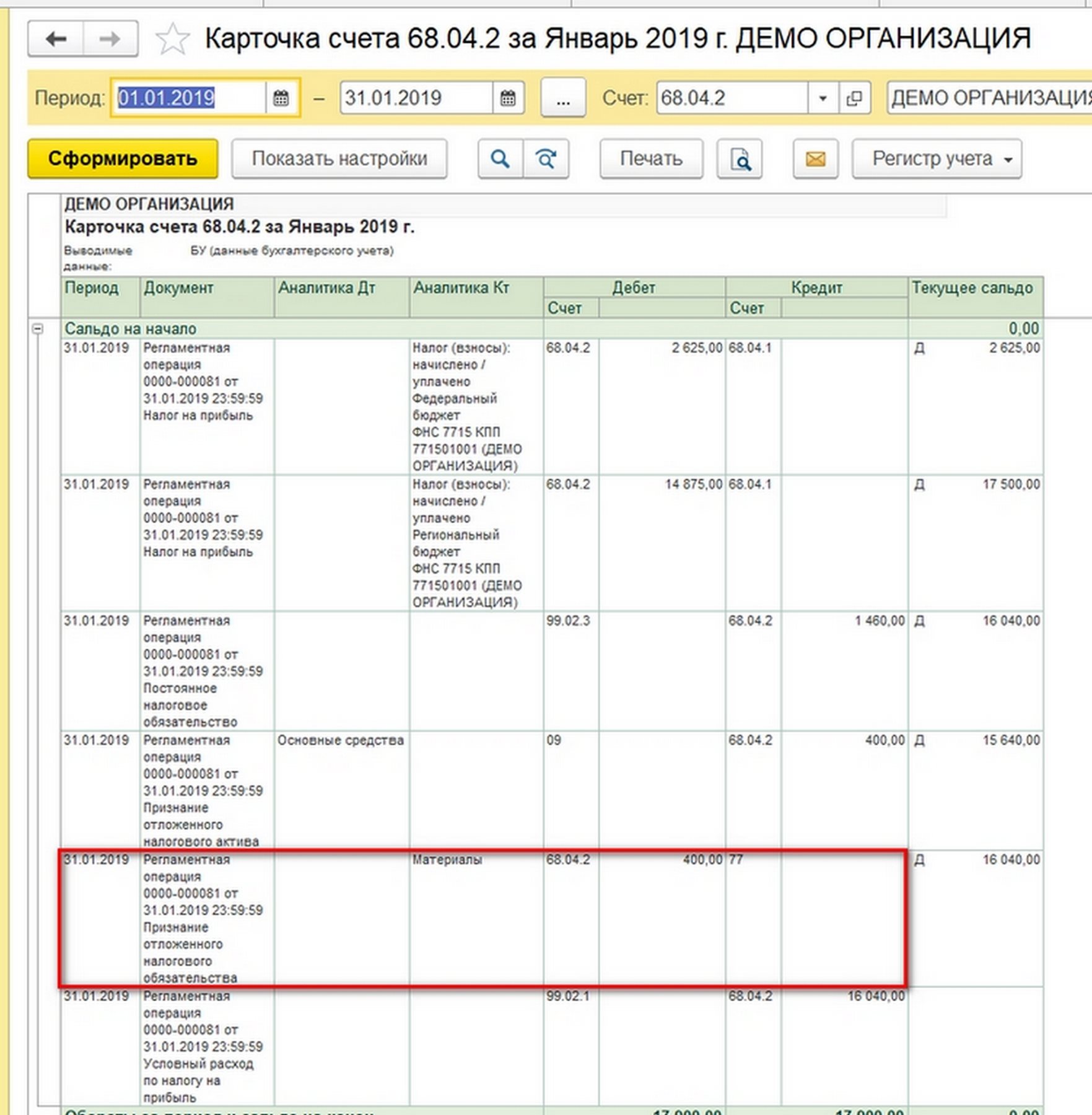

Рис.14 Карточка счета

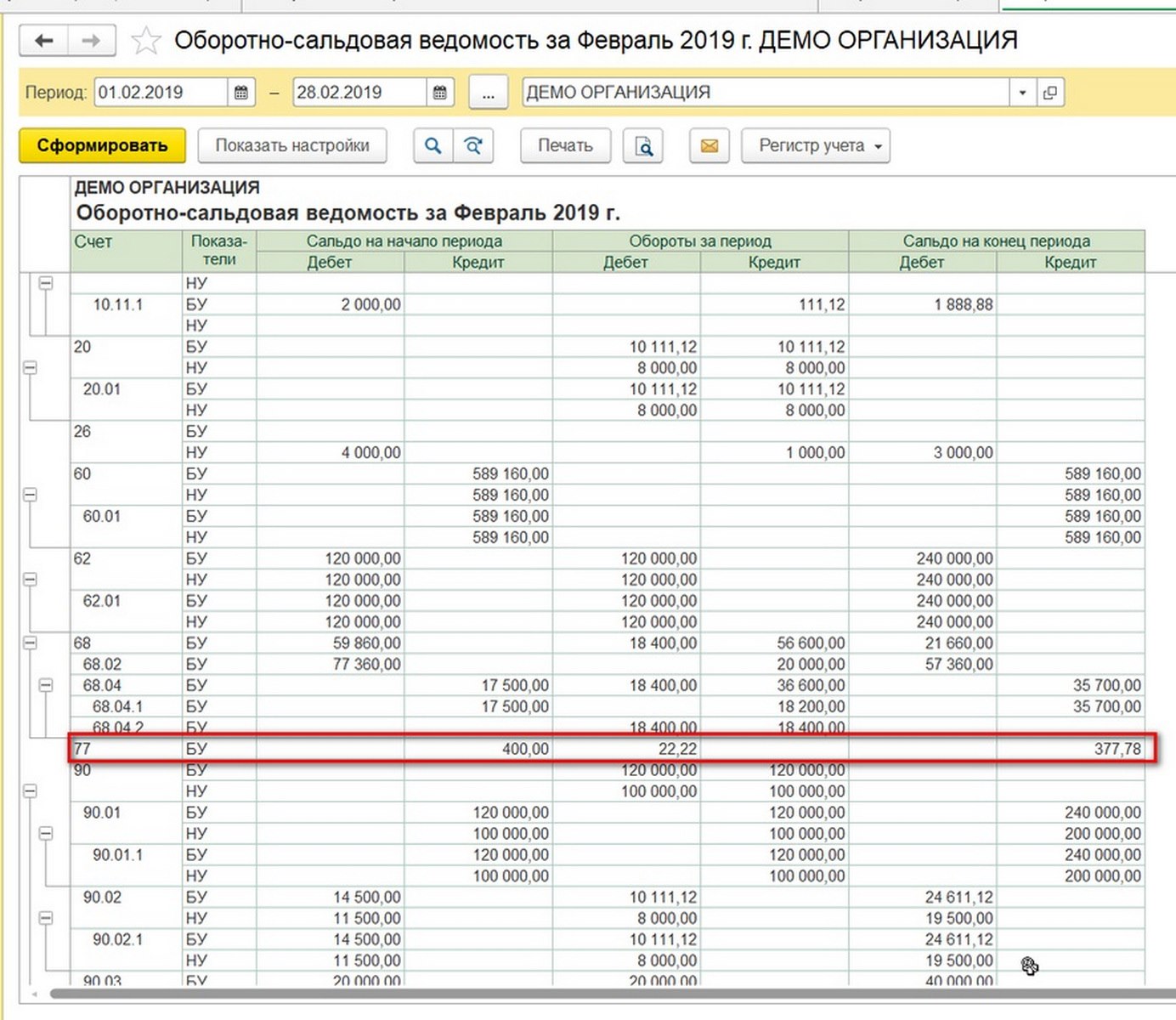

Закроем месяц. Образовалась ОНО в размере 400 рублей (2000 руб. х 20%).

Рис.15 ОСВ на закрытие месяца

Рис.16 Наши материалы

По костюмам защитным списание расходов пока не произошло. Стандартная функциональность 1С:Бухгалтерия начинает списывать линейную амортизацию по спецодежде, начиная со следующего месяца после ввода в эксплуатацию, хотя следует отметить, что методологически этот момент не обозначен в законодательстве. Если бухгалтер не против реализованного алгоритма, советуем закрепить его в учетной политике, чтобы избежать возможных разногласий с проверяющими органами.

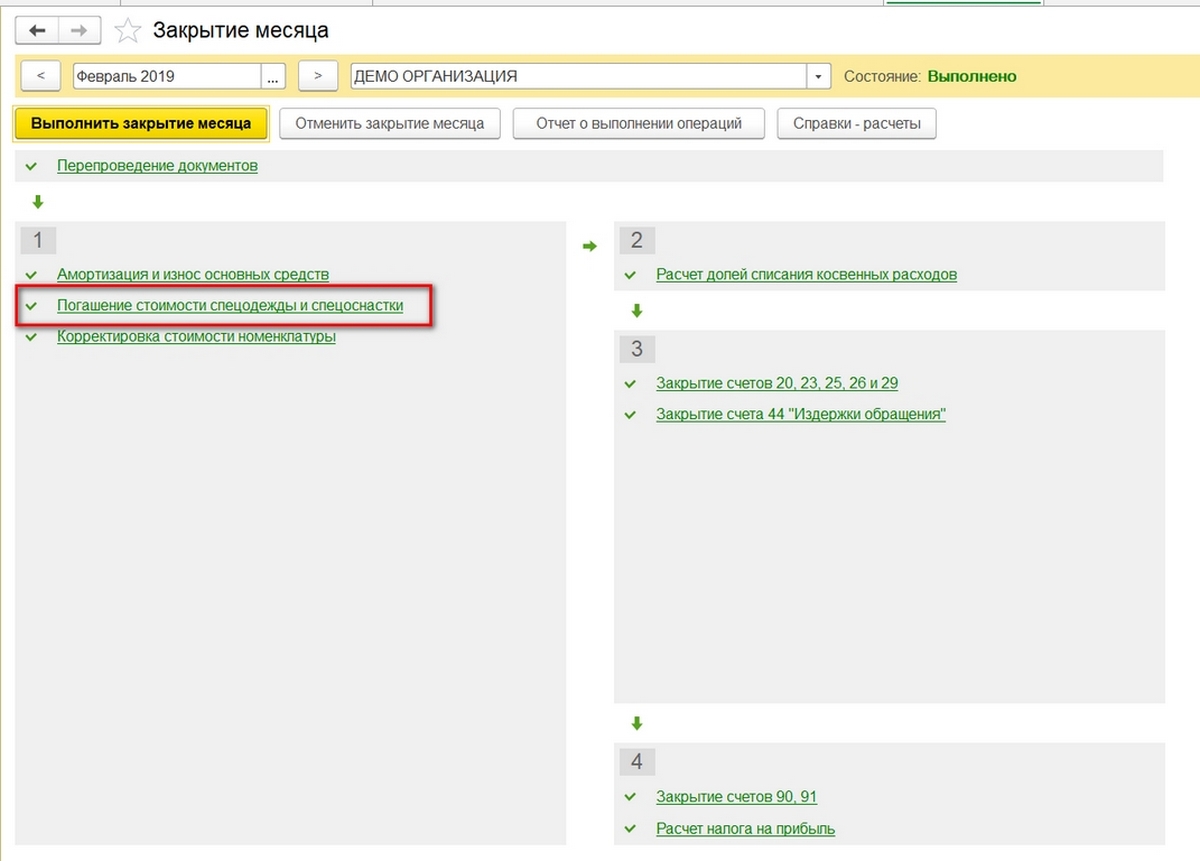

Закроем следующий месяц. Теперь в форме Закрытие месяца появился пункт про погашение стоимости спецодежды.

Рис.17 Закрытие месяца

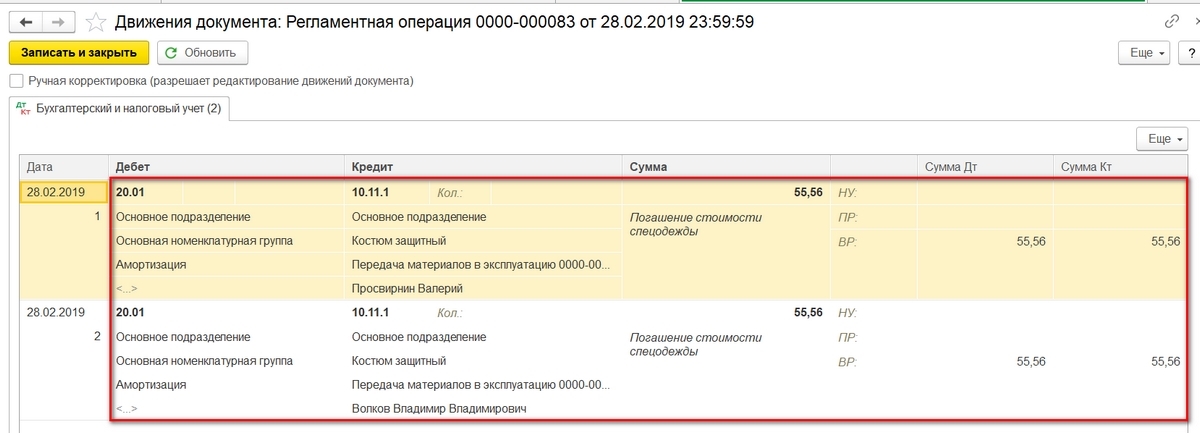

Суммы списались на 20-й счет.

Рис.18 Движения документа

Списалась сумма ОНО (111,12 руб. х 20% = 22,22 руб.).

Рис.19 Списание суммы

На забалансовом счете МЦ.02 спецодежда должна числиться все то время, пока находится в эксплуатации. По истечении 18 месяцев балансовая стоимость спецодежды списана полностью.

Рис.20.1 Балансовая стоимость спецодежды списана полностью

Рис.20.2 ОСВ (вторая часть)

Спишем пришедшую в негодность и полностью амортизированную спецодежду.

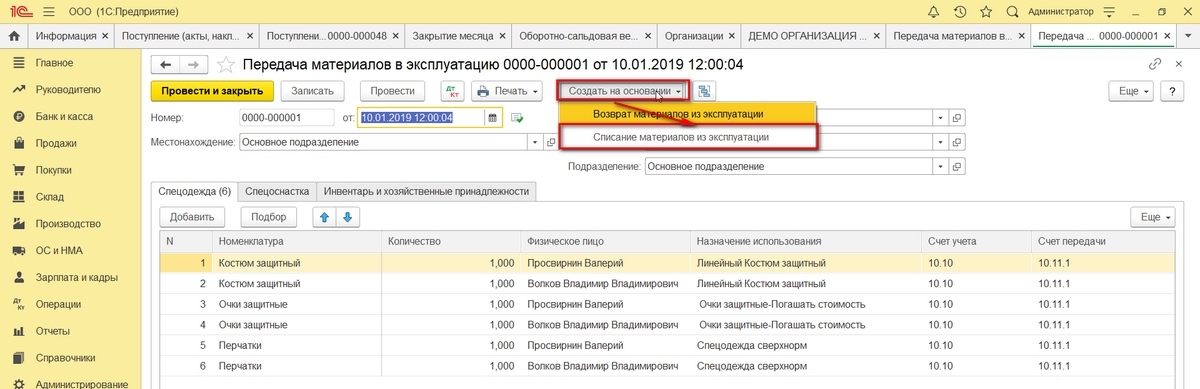

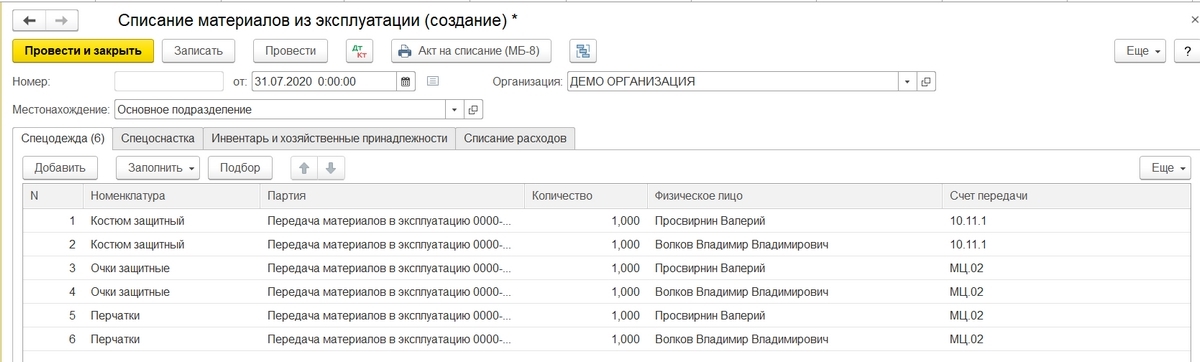

Чтобы облегчить заполнение документов, можно на основании передачи материалов в эксплуатацию создать документ Списание материалов из эксплуатации. Очки и перчатки можно было списать после года эксплуатации, но в целях примера покажем списание всех позиций в одном документе.

Рис.21 Создать на основании

Заполнить таблицу данных можно По остаткам.

Рис.22 Заполнение документа

Рис.23 Списание материалов из эксплуатации

После проведения увидим проводки.

Рис.24 Движения документа

Забалансовый счет обнулился.

Рис.25 Забалансовый счет обнулился

Учет спецодежды при увольнении сотрудников

Довольно часто бывает, что сотрудник увольняется (или переходит в другое подразделение) и сдает спецодежду до истечения срока амортизации. Тогда следует создать документ Возврат материалов из эксплуатации. Табличную часть можно автоматически Заполнить по остаткам, а потом оставить только фамилии уволенных сотрудников.

Спецодежда вернется на счет 10.10, списание стоимости в расходы временно прекратиться. Потом ее можно будет передать другому сотруднику по алгоритму, показанному выше.

Следует отметить, что вопрос, что делать со спецодеждой, если сотрудник увольняется, а остаточная стоимость еще не списана, стоит довольно остро и не имеет единого методологического решения. Ситуация, которая приведена выше, показывает самый простой вариант. Но иногда спецодежду нельзя передать новому сотруднику:

- По соображениям гигиены;

- В связи с физическим износом;

- Спецодежда шилась на заказ на конкретного сотрудника.

Также бывают ситуации, когда уже после увольнения сотрудника счетные работники обнаружили, что спецодежду он не сдал. Остаточная стоимость не списана и висит на балансе. Что же делать в таких случаях?

На вопрос, каким образом подобные ситуации затронут расчет налогов (НДС, прибыль, НДФЛ и страховые взносы), единого ответа нет. Понятно, что позиция налоговых органов и Минфина нацелена на увеличение налоговой нагрузки на предприятие. В то же время судебная практика часто говорит в пользу организаций, которые не стали доначислять лишние, с их точки зрения, налоги. Рассмотрим некоторые варианты действий, не настаивая при этом на том, что только они единственно верные. Главный бухгалтер предприятия должен для себя выработать стратегию действий в подобной ситуации и закрепить ее в учетной политике.

Предположим, что по суммам на момент увольнения сотрудника сложилась такая ситуация:

Работодатель обязан обеспечивать безопасные условия и охрану труда работников, в т.ч. выдавать за счет собственных средств специальную одежду, обувь и другие средства индивидуальной защиты тем работникам, которые заняты во вредном производстве, на работах с особыми температурными условиями и связанными с загрязнением.

Спецодежда, возвращенная уволившимся работником, пригодная для дальнейшей эксплуатации по назначению после проведения мероприятий по уходу, должна быть выдана в пользование другому работнику.

Возврат спецодежды на склад из личного пользования при увольнении сотрудника по "1С:БГУ 8" для бюджетных и автономных учреждений

Возврат спецодежды на склад из личного пользования при увольнении сотрудника в «БГУ8 1.0»

1. Для отражения возврата спецодежды из личного пользования при увольнении сотрудника используется документ Поступление материалов прочее.

2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты: Операция – Возврат из личного пользования, МОЛ/Подразделение – ответственное лицо и подразделение, в которое приходуются ТМЦ, выбираются из справочника "Центры материальной ответственности", КФО – код вида финансового обеспечения, в рамках которого поступают ТМЦ и Счет кредита – полный счет выбирается из рабочего плана счетов и его субконто.

3. На закладке Материалы следует заполнить табличную часть вводом строк по каждой номенклатурной позиции. Табличную часть документа удобно заполнять с помощью кнопки Подбор. При использовании данной кнопки останется заполнить только Счет дебета – задать счет оприходования ТМЦ.

4. После проведения документа Поступление материалов прочее по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

Возврат спецодежды на склад из личного пользования при увольнении сотрудника в «БГУ8 2.0»

1. Для отражения возврата спецодежды из личного пользования при увольнении сотрудника используется документ Поступление МЗ.

2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты: Вид поступления – Возврат из личного пользования, Контрагент – выбирается из справочника Контрагенты, МОЛ/Место хранения – ответственное лицо и подразделение, в которое приходуются ТМЦ, выбираются из справочника Центры материальной ответственности.

3. На закладке Материальные запасы в табличную часть вводится информация о поступивших материальных запасах: Номенклатура – наименование материала выбирается из справочника Номенклатура, Уч. ед – учетная единица. Значение совпадает со значением реквизита Ед. измерения элемента номенклатуры, Счет учета – субсчет учета МЗ, выбирается из плана счетов ЕПСБУ, КПС – классификационный признак счета выбирается из справочника, КФО – код вида финансового обеспечения, в рамках которого поступают ТМЦ, Ед. изм – единица измерения, Сумма – стоимость указанного количества материалов.

Для выбора позиций номенклатуры удобно использовать форму подбора, которая открывается с помощью кнопки Подобрать командной панели табличной части.

4. На закладке Бухгалтерская операция следует заполнить следующие реквизиты: Типовая операция: Возврат из личного пользования, дополнительная проводка счет 27, Счет кредита – полный счет выбирается из рабочего плана счетов и его аналитика.

5. После проведения документа Поступление МЗ по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

Возврат спецодежды на склад из личного пользования при увольнении сотрудника по "1С:БГУ 8" для казённых учреждений

Возврат спецодежды на склад из личного пользования при увольнении сотрудника в «БГУ8 1.0»

1. Для отражения возврата спецодежды из личного пользования при увольнении сотрудника используется документ Поступление материалов прочее

2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты: Операция - Возврат из личного пользования, МОЛ/Подразделение – ответственное лицо и подразделение, в которое приходуются ТМЦ, выбирается из справочника "Центры материальной ответственности", КФО – код вида финансового обеспечения, в рамках которого поступают ТМЦ, Счет кредита – полный счет выбирается из рабочего плана счетов и его субконто.

На закладке Материалы следует заполнить табличную часть вводом строк по каждой номенклатурной позиции. Табличную часть документа удобно заполнять с помощью кнопки Подбор. При использовании этой кнопки останется заполнить только Счет дебета – задать счет оприходования ТМЦ.

3. После проведения документа Поступление материалов прочее по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

Возврат спецодежды на склад из личного пользования при увольнении сотрудника в «БГУ8 2.0»

1. Для отражения возврата спецодежды из личного пользования при увольнении сотрудника используется документ Поступление МЗ.

2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты: Вид поступления – Возврат из личного пользования, Контрагент – выбирается из справочника Контрагенты, МОЛ/Место хранения – ответственное лицо и подразделение, в которое приходуются ТМЦ, выбираются из справочника Центры материальной ответственности.

На закладке Материальные запасы в табличную часть вводится информация о поступивших материальных запасах: Номенклатура – наименование материала выбирается из справочника Номенклатура, Уч. ед – учетная единица. Значение совпадает со значением реквизита Ед. измерения элемента номенклатуры, Счет учета – субсчет учета МЗ. Выбирается из фрагмента плана счетов ЕПСБУ, КПС – классификационный признак счета. Выбирается из справочника, Ед. изм – единица измерения, Сумма – стоимость указанного количества материалов.

Для выбора позиций номенклатуры удобно использовать форму подбора, которая открывается с помощью кнопки Подбор командной панели табличной части.

3. На закладке Бухгалтерская операция следует заполнить следующие реквизиты: Типовая операция: Возврат из личного пользования, дополнительная проводка счет 27, Счет кредита – полный счет выбирается из рабочего плана счетов и его аналитика.

4. После проведения документа Поступление МЗ по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

По закону все организации в обязательном порядке должны предоставлять своим работникам спецодежду, так как она необходима для защиты от нежелательного воздействия окружающей среды при выполнении обязанностей.

Учет спецодежды в 1С 8.3 Бухгалтерия 3.0 производится в соответствии с приказом Министерства Труда № 997н. В данной пошаговой инструкции мы подробно рассмотрим весь процесс списания спецодежды в 1С с разными сроками полезного использования в связи с тем, что нормы учета для них различаются.

Покупка спецодежды

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Передача в эксплуатацию

После отражения в 1С 8.3 факта поступления спецодежды, она стала числиться на основном складе счет 10.10. Теперь можно произвести её выдачу непосредственно сотрудникам организации. Для этого служит документ «Передача материалов в эксплуатацию». Создать его можно на основании только что созданного нами поступления спецодежды.

1С Бухгалтерия автоматически заполнила все возможные поля, но предположим, что мы хотим передать в эксплуатацию лишь резиновые сапоги в количестве 10 штук. В табличной части укажем физ. лицо – Абрамова Геннадия Сергеевича. Именно за ним теперь будут числиться резиновые сапоги.

Обратите особое внимание на заполнение графы «Назначение использования», которая отмечена на изображении выше. В нее помещается элемент специального справочника, в котором указывается порядок погашения стоимости спецодежды и спецоснастки.

Данный справочник вы можете заполнить самостоятельно. В рамках нашего примера был выбран линейный способ погашения стоимости. Отражать расходы мы собираемся на 25 счете.

Предположим, что срок полезного использования для резиновых сапог в данном примере назначения будет составлять 11 месяцев. В соответствии с законодательством такую спецодежду можно списать сразу, если данный срок не превышает 12 месяцев.

После внесения всех данных документ можно провести.

Списание спецодежды

На основании передачи материалов в эксплуатацию можно списать эту спецодежду.

Документ заполнился автоматически, и нам осталось только изменить количество списываемых резиновых сапог.

После проведения документа в проводках можно убедиться в том, что все сапоги в количестве 10 штук были списаны со счета МЦ.02.

Возврат из эксплуатации

Иногда на практике встречаются такие случаи, когда спецодежду нужно вернуть из эксплуатации. Причин такому явлению может быть много, например, увольнение, больничный, командировка или перевод сотрудника.

Документ возврата их эксплуатации можно создать на основании передачи материалов в эксплуатацию.

В данном случае, так же как и в предыдущем примере, достаточно только указать количество. На изображении ниже представлен пример возврата одной пары резиновых сапог.

После проведения документа мы видим, что со счета МЦ.02 списана одна пара стоимостью 150 рублей. Счет учета сапог изменился с 10.11.1 (в эксплуатации) на 10.10 (на складе).

Погашение стоимости

Внесем в ранее введенную передачу спецодежды в эксплуатацию еще одну позицию – «Халат х/б синий» в количестве 5 штук. В назначении использования халата укажем, что срок его полезного использования будет составлять 18 месяцев, то есть полтора года.

Погашение стоимости халата будет производиться при закрытии месяца. В рамках нашего примера все документы были проведены от сентября 2017 года. В связи с этим нужная нам операция по погашению стоимости халата будет произведена уже при закрытии октября 2017 года. Аналогичная схема применяется и при амортизации основных средств.

Рассмотрим проводки, которые создала операция погашения стоимости спецодежды и спецоснастки в октябре 2017 года. Как показано на рисунке ниже для халата было произведено списание на сумму 97,22 рублей. На эту сумму в течение 18 месяцев будет производиться погашение стоимости данной позиции.

В соответствии с указанными данными в назначении использования расчет получился следующим:

- 5 (количество халатов) * 350 (цена одного халата) / 18 (срок полезного использования) = 97,22 рублей.

Отчетность

Сформируем оборотно-сальдовую ведомость по счету 10.11.1 за октябрь 2017 года. Обратите внимание, что для уточнения наличия спецодежды и спецоснастки на складе нужно использовать счет 10.10.

На приведенном ниже рисунке мы видим не только какая сумма была по халату в конце и начале октября, но и погашенные 97,22 рублей.

Читайте также: