Как в сбис уволить сотрудника онлайн

Опубликовано: 15.05.2024

С 1 января 2020 года сведения о трудовой деятельности сотрудников представляются по форме СЗВ-ТД (сведения о трудовой деятельности зарегистрированного лица), утвержденной постановлением Правления ПФР от 25.12.2019 № 730п.

Предусмотрена возможность корректировки или отмены работодателем записей в уже представленных сведениях о трудовой деятельности физлица (п. 2.3, 2.6 – 2.7 Порядка).

Правила корректировки или отмены записей зависят от основания, по которому была представлена форма СЗВ-ТД.

Рассмотрим 3 ситуации, при которых необходимо подавать корректирующий отчет СЗВ-ТД.

1 ситуация: необходимо уточнить данные об организации (ИП) или персонифицированные сведения по сотрудникам.

Если ПФР не принял отчет из-за грубых ошибок (код ошибки 50), то СЗВ-ТД придется формировать заново.

Для исправления в полях бланка, где были указаны неточные данные, проставляются достоверные сведения.

Корректировочная форма подается как исходная (первичная), отметки о внесенных исправлениях в самом бланке не указываются.

По сотруднику отправили СЗВ-ТД с неверной датой рождения.

В карточке сотрудника исправляем дату рождения.

В отправленном отчете СЗВ-ТД по данному сотруднику не ставим галочку «Пачка принята».

Создаем новый отчет СЗВ-ТД, в который автоматически попадает сотрудник с верной датой рождения.

Сохраняем отчет и отправляем его.

2 ситуация: необходимо уточнить данные о заявлении сотрудника

Ошибка может быть обнаружена в строках о подаче заявления сотрудником о выборе формы ведения трудовой книжки. Как подавать корректировку СЗВ-ТД в этом случае:

- если поле заполнено ошибочно (сотрудник не подавал заявление, а дату подачи указали) заполняется только отменяющий отчет;

- если необходимо скорректировать дату подачи сотрудником заявления (т.е. скорректировать поле «дата подачи»), нужно подать новую форму СЗВ-ТД, в которой отразить новую дату подачи заявления (п. 2.3 Порядка заполнения формы СЗВ-ТД). Сведения с признаком отмены подавать перед этим не нужно;

- если заявление подано, но указан неверный вид сведений, то сдаются 2 формы: первая с отметкой об отмене, вторая – с правильными сведениями (в случае если всё произошло в разные месяца), либо 1 форма (в случае если всё произошло в одном месяце).

В отменяющей форме в ячейке «Признак отмены», заполненной как в первичном варианте, ставится знак «Х».

Создали заявление о выборе ведения трудовой деятельности в электронной форме датой 06.04.2020.

Создали первичный отчет СЗВ-ТД.

Выяснилось, что неверно указали дату подачи заявления о выборе ведения трудовой книжки.

В первичном отчете СЗВ-ТД НЕ СТАВИМ галочку «Пачка принята».

В созданном заявлении исправляем дату на верную 08.04.2020.

Создаем новый отчет СЗВ-ТД, в котором дата заявления проставляется верной.

Сохраняем и отправляем отчет.

3 ситуация: необходимо уточнить кадровые события

В случае, если ошибка содержится в кадровых мероприятиях, необходимо сдать корректирующую СЗВ-ТД, в которой будут содержаться как недостоверные, так и уточненные сведения.

В корректирующем СЗВ-ТД необходимо заполнить две строки в таблице сведений о мероприятиях: одна — с недостоверные данными из первичного отчета (при этом в графе «признак отмены» ставится знак «Х»), вторая — с уточненными правильными сведениями.

Корректирующий СЗВ-ТД нужно подавать только по сотрудникам, записи которых нуждаются в уточнении.

Создали документ увольнения.

Создали первичный отчет СЗВ-ТД, в котором отобразилось данное мероприятие.

Обнаружили, что неверно указали номер документа увольнения.

Для подачи корректирующего отчета по данному сотруднику, необходимо выполнить следующие шаги.

1 шаг. В первичном отчете ставим галочку «Пачка принята в ПФР».

Нажимаем кнопку «Изменить», выбираем сотрудника и его мероприятие, которое требует уточнения.

После выбора в табличной части документа появятся 2 строки.

Первая строка отменяет недостоверные данные из первичного отчета с указанием даты отмены.

Во второй строке необходимо внести изменения. В нашем примере указываем верный номер приказа.

Создаем новый отчет СЗВ-ТД и добавляем сотрудника.

В корректирующем отчете будет 2 строки: отменяющая с неверными данными и вторая строка с верными данными.

Сохраняем и отправляем отчет.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Директор требует уменьшить затраты на персонал? Но в случае проверок обвинит в ошибках бухгалтера. Разбираемся, как уменьшить риски трудовых и налоговых споров.

Выплаты при разных схемах

Есть несколько способов оформить сотрудников и сэкономить. Можно вместо трудового договора заключать договоры ГПХ или привлекать самозанятых. Арендовать работников у другой фирмы. Платить серую зарплату или вообще не оформлять работников официально.

Прикинем затраты на сотрудника при разных схемах работы. Во всех случаях он получит на руки 30 тысяч рублей.

Риски работы «в серую»

Некоторые работодатели до сих пор часть зарплаты платят «в конверте». Это позволяет в любой момент расстаться с сотрудником. Достаточно прекратить неофициальные выплаты и работник увольняется сам. Кто-то вообще не заключает трудовой договор и при необходимости расстается с неугодным работником за 1 минуту.

Риски. По жалобе работника в инспекцию труда или Прокуратуру оштрафуют за неоформление трудового договора. От 5 тысяч рублей штраф для ИП, от 50 тысяч для организаций (ч. 3, 4 ст. 5.27 КоАП РФ).

По иску работника суд обяжет заключить трудовой договор, внести запись в трудовую книжку, выплатить отпускные, уплатить НДФЛ и страховые взносы. А если сумма неуплаченных налогов будет выше 2,7 млн. рублей могут привлечь к уголовной ответственности (ст. 198 УК РФ).

Нужно где-то брать наличные денежные средства для выплат «в конверте». А это чревато налоговыми претензиями и блокировкой расчетного счета службой банка по 115-ФЗ «О противодействии легализации (отмыванию) доходов. ».

Банку и налоговой обычно не нравятся получатели средств с адресом массовой регистрации, массовым учредителем, не сдающие отчетность или с отметкой в ЕГРЮЛ о недостоверности сведений. Посмотрите на партнера «глазами налоговика», оцените его благонадежность в сервисе СБИС «Все о компаниях».

Риски трудового договора

Многие Работодатели устанавливают работнику оклад в размере МРОТ, а остальное доплачивают премиями. Премию платят за результат работ. Когда нет результата, как в коронавирусные нерабочие дни, тогда нет и премии.

Риски. Налоговая может не принять расходы на премирование. И доначислить налог на прибыль.

Как уменьшить. Точнее формулируйте условия о премировании.

- Не вводите много условий для получения одной премии, лучше введите несколько видов. «Премия назначается за достижение 110% от запланированной выручки и при условии, что превышение достигнуто за счет увеличения точек продаж». С такой формулировкой налоговики смогут сказать, что премии выросли из-за точек продаж, открытых в прошлом году. А значит премирование не обосновано.

- Не ставьте одну премию в зависимость от другой. В организации было 2 вида премий. За достижение показателей KPI и «кроме этого» премия за отдельные успехи. Показатели KPI не достигли, поэтому фирма выплатила только вторую премию. Взяла ее в расходы по налогу на прибыль. Налоговая провела лингвистическую экспертизу формулировок и посчитала: вторая премия не имеет «самостоятельного характера» и невозможна без первой. А значит, уменьшение налога на прибыль неправомерно. Дело А40-248663/2017.

Тут важно сделать грамотное Положение о премировании и ежемесячно знакомить работников с приказами о премировании. Чтобы не тратить время на бумаги, кадровый документооборот можно автоматизировать в СБИС. Работник получают на телефон и подписывают электронной подписью приказы, инструктажи, заявления.

Риски гражданско-правового договора

Работодатели заключают ГПД, чтобы не оплачивать отпуск, больничный, не сдавать СЗВ-ТД в пенсионный фонд, платить меньше МРОТ и не 2 раза в месяц, а реже. Чтобы расстаться с сотрудником в любой момент. Только не забудьте прописать в договоре порядок его досрочного расторжения.

Риск. ГПД могут переквалифицировать в трудовой по жалобе сотрудника. Инспекция труда оштрафует организацию на 50-100 тысяч рублей за подмену трудовых отношений гражданско-правовыми (ч. 4 ст. 5.27 КоАП). Суд может признать отношения трудовыми, взыскать отпускные или восстановить на работе уволенного.

Как снизить риски.

- Не переводите массово. Не правильно за 1 месяц уволить всех сотрудников и заключить с ними договоры ГПХ. Лучше увольнять в течение года или заключать только с новичками.

- Не используйте в договоре формулировки из Трудового кодекса: работник, должность, прием на работу, увольнение, зарплата. Правильнее – исполнитель, объем и результат работ, заключение договора, расторжение, вознаграждение.

- Не устанавливайте сотруднику режим работы.

- Конкретизируйте объем услуг. Не просто бухгалтерские услуги, а количество отчетов. Не просто грузчик, а разгрузка 10 фур.

- Платите 1 раз в месяц. Выплаты 2 раза в месяц слишком похожи на аванс и зарплату.

- На каждую выплату подписывайте с сотрудником Акт оказанных услуг. Акты можно подписывать с мобильного телефона, если выпустить электронные подписи для внутреннего электронного документооборота.

Риски работы с самозанятым

Многие организации заключают договоры ГПХ с плательщиками налога на профессиональный доход. За самозанятого не надо платить взносы и удерживать НДФЛ. Он присылает чек и сам уплачивает налог 6%.

Риск. Налоговая доначислит НДФЛ и взносы, если сотрудник менее 2х лет назад работал в этой фирме по трудовому договору. Или по договору ГПХ, который ФНС переквалифицировала в трудовой при выездной налоговой проверке.

Или сотрудник перестал быть самозанятым или его доход превысил 2,4 млн.рублей. Тогда доначислят НДФЛ и взносы на оплаты, полученные после утраты права на применение НПД.

Как уменьшить риск. Проверяйте статус самозанятого на момент выплаты. Это можно сделать на сайте налоговой. А скоро будет автоматизировано в СБИС Проверка сотрудников.

Рискованный аутстаффинг

Все чаще работодатели вместо бухгалтера нанимают бухгалтерскую фирму, вместо водителя перевозчика, вместо уборщицы клининговую фирму. Это называется аутстаффинг или аутсорсинг. Когда работников не включают в штат, а берут в аренду у другой фирмы по договору на оказание услуг или подряда.

Некоторые нанимают Индивидуальных предпринимателей. Например, заключают не трудовой договор с директором, а договор на услуги с Управляющим индивидуальным предпринимателем.

При этом способе не надо платить НДФЛ, взносы, а затраты по договору можно принять в расходы для уменьшения других налогов.

Риски. Налоговая переквалифицирует отношения в трудовые и доначислит НДФЛ, взносы, НДС или УСН. Особенно если у фирмы-подрядчика нет расходов, характерных для ведения бизнеса. Нет компьютеров для работников, автомобилей для водителей. Нет других заказчиков услуг. Читайте подробнее в нашей статье.

Проверяющим не понравится, когда ИП получают оплату без актов оказанных услуг, ездят в командировки по служебным заданиям, подписывают авансовые отчеты. За такие ошибки фирма заплатила 26 млн.рублей НДФЛ и НДС в деле А70-11827/2017.

Как уменьшить.

- Разделяйте работников в штате и на подряде. Выдавайте пропуска не просто Ивановой, а сотруднику Подрядчика Ивановой.

- Составляйте подробные акты оказанных услуг.

- Собирайте документы фирмы-подрядчика, подтверждающие наличие ресурсов для оказания услуг. Это могут быть копии штатного расписания, документы на автомобили перевозчиков, договоры поставки уборочного инвентаря клининговой фирме.

Проверку подрядчиков можно автоматизировать. Численность работников подрядчика, стоимость активов, судебные споры проверяйте в 1 окне СБИС Все о компаниях.

Подведем итог

При любом способе оформления сотрудников придется подписывать документы, выплачивать вознаграждения и считать налоги. Эту работу можно автоматизировать в СБИС. В системе можно:

Из этой статьи вы узнаете, как грамотно подвести сотрудника к увольнению по собственному желанию без пагубных последствий для компании и как в этом деле может пригодиться программа для слежения за сотрудниками. В сборе материала для статьи нам помогал HR-специалист из крупной международной компании.

Одним из столпов, на которые опирается успешный бизнес, является коллектив, каждый из членов которого отдается работе на 100%, нацелен на личный и общий успех. Поэтому правильная работа по подбору персонала крайне важна. Но если методикам поиска и найма работников посвящены тысячи статей и исследовательских работ, то вопросам увольнения тех, кто не оправдывает ожидания или утратил мотивацию, уделяется гораздо меньше внимания. А зря, ведь в зависимости от условий ухода стоимость замещения сотрудника составляет от 100% до 300% от его заработной платы.

Это означает, что, во-первых, увольнение – всегда крайний шаг, на который следует идти, лишь будучи на 100% уверенным в его оправданности. Об этом мы писали в статье о том, что делать, если подчиненные вас не слушаются. И во-вторых, сам процесс нужно постараться сделать максимально безболезненным, как для компании, так и для сотрудника.

Три подхода к расторжению трудового договора

Оформить увольнение можно тремя основными способами:

- Работодатель увольняет работника при его несогласии. В качестве мотивации обычно указывается неисполнение должностных обязанностей, несоблюдение рабочего расписания, нарушения и т.п. Однако, следует учитывать, что согласно п. 23 Постановления Верховного суда РФ уволенный в одностороннем порядке сотрудник имеет право оспорить это решение в суде. Поэтому нужно иметь веские, причем доказательные основания для такого действия. В противном случае работника придется не только восстанавливать в должности, но также оплачивать ему вынужденный прогул и компенсацию за моральный ущерб.

- Увольнение сотрудника по собственному желанию. Регламентируется п. 3 ч. 1 статьи 77 ТК. Работник уходит по собственной инициативе. Необходимо учитывать, что у него остается 2 недели, в течение которых он может изменить решение и остаться работать.

- Увольнение по соглашению сторон. Регламентируется п. 1 ч. 1 статьи 77 ТК. Инициируется работником или работодателем, вступает в силу сразу после подписания документов.

Оптимальным для работодателя являются варианты «по собственному желанию» и «по соглашению сторон». Впрочем, как и для работника. Но бывают ситуации, когда сотрудник не желает уходить добровольно, осознанно или неосознанно цепляясь за занимаемое место. В таком случае, если вы приняли решение о его замене, человека к нужному решению следует подтолкнуть, причем постараться сделать это максимально деликатно, чтобы он принял его правильность и неизбежность.

Как подтолкнуть сотрудника к увольнению по собственному желанию: 6 способов

Как же сделать так, чтобы сотрудник уволился сам? HR-специалисты крупных компаний выделяют две базовые стратегии увольнения сотрудников:

- Прямая – быстрое и решительное увольнение. За нарушение правил компании, проступки или плохую работу. Подразумевается, что сотрудник ставится перед выбором — либо писать заявление по собственному желанию, либо запускается процедура увольнения по статье.

- Пассивно-агрессивная, в рамках которой нежелательный сотрудник невольно участвует в собственном увольнении. Заключается в том, чтобы подтолкнуть работника к самостоятельному принятию решения об уходе или переводе в другой отдел.

Первая стратегия используется, когда есть твердые формальные причины уволить работника в одностороннем порядке. Вторая – когда причины есть, но в ТК РФ они не прописаны (недостаточно мотивирован, не полностью справляется с обязанностями, не оправдывает ожидания и т.п.). О том, как ее можно реализовать на практике, мы расскажем ниже, приведя 6 методов, используемых западными менеджерами – от наиболее мягкого, до достаточно жесткого, но все же не выходящего за рамки корпоративной этики и действующего законодательства.

1. Просто поговорить…

Это наиболее мягкая, но в то же время действующая в 80% случаев стратегия. Часто достаточно просто откровенно поговорить со своим сотрудником. Выяснить, насколько он счастлив в компании, чем доволен и недоволен, желает ли что-то изменить. Можно попробовать ему объяснить, что его результаты ниже сравнительно с коллегами, и возможно, он просто находится не на своем месте.

Такой разговор может позволить быстро добиться желаемого результата. Впрочем, если вы чувствуете, что он будет бесполезен, пропустите его и переходите к следующим стратегиям.

2. Применить Performance Improvement Plan

PIP (Performance Improvement Plan) или План Повышения Показателей – методика, сейчас широко применяемая в Amazon, Google и других технологических компаниях. Суть в том, что если сотрудник не справляется с возложенными на него задачами, его переводят на PIP, длящийся в среднем 2 месяца. В течение этого времени работнику планомерно повышают нагрузки, но одновременно учат эффективнее справляться с ними, чтобы в итоге начать соответствовать ожиданиям руководителя. По завершении периода PIP принимается решение об увольнении или продолжении сотрудничества. По мнению HR-специалистов, опрошенных нами при написании этой статьи, при грамотном подходе редкий сотрудник не принимает решение об увольнении по собственному желанию уже спустя месяц.

3. Перевести сотрудника в менее престижный проект

4. Применить практику микроменеджмента

Микроменеджмент – это тотальное управление сотрудником и контроль над ним:

- запросы документации вместо того, чтобы поверить на слово;

- предельная детализация задач;

- частые запросы отчетов;

- постоянное наблюдение.

Как правило, такой подход даже самому невнимательному сотруднику помогает понять, что вы им недовольны и вынуждены контролировать его работу в мельчайших деталях.

Такая практика весьма распространена в менеджменте, и незнающие ее сотрудники, зачастую воспринимают «контроль с пристрастием», как некомпетентность руководства. Но, нет! Вполне вероятно, вас просто хотят подтолкнуть к увольнению по собственному желанию.

5. Фиксировать абсолютно все нарушения

Стратегия, хорошо работающая с людьми, регулярно, хоть и не слишком серьезно нарушающими внутренние правила, режим, запреты и т.п. Каждое такое нарушение должно фиксироваться, а объяснительные складываться в стопку на столе руководителя. Обычно, если количество таких проступков невелико, руководители закрывают на них глаза. Но если их становится слишком много – нужно все фиксировать и документировать. Умный работник сам напишет заявление, не дожидаясь увольнения по статье.

6. Включить полный игнор

Слишком пристальное внимание — несомненно действенный метод, но можно поступить и прямо противоположно. Что из этого лучше — решать вам.

Одной из основных причин ухода сотрудников из компаний является недостаток внимания со стороны руководства. Почему бы вам не создать данный прецедент искусственно, если вы хотите подтолкнуть работника к увольнению по собственному желанию? К тому же, это самый энергосберегающий метод, хотя, возможно, потребует больше времени, чем другие.

Дайте понять сотруднику, что он лишний элемент в слаженном механизме вашего отдела, группы. Будьте Молчаливым Бобом с ним наедине, не ставьте задач ему отдельно, никак не поощряйте и не отмечайте его (даже за проступки), не говорите, хорошо или плохо он выполняет свою работу. Если в сотруднике есть хоть капля амбициозности, если он не совсем черствый сухарь, то этот метод обязательно сработает.

Резюме

Перечисленные выше стратегии – это не те подходы, которые следует использовать по умолчанию. Но в некоторых случаях работодателю остаются только такие инструменты. Если вам нужно подтянуть дисциплину в коллективе, повысить его продуктивность или нормализовать внутреннюю атмосферу, и добиться этого можно только путем увольнения ухудшающего показатели сотрудника, используйте их и будьте уверены в своей правоте!

Категории сотрудников с иммунитетом к увольнению

Есть ряд категорий работников, которые по закону могут уходить только «по собственному желанию». Увольнять их по решению работодателя запрещено за исключением ограниченного количества ситуаций.

Прежде всего, это люди предпенсионного возраста, наступающего за 5 лет до выхода на пенсию (согласно обновленному в 2019 году законодательству). Увольнять таких работников в обычном порядке можно только в случае:

- смены собственника юр. лица;

- сокращения занимаемой должности;

- ликвидации предприятия;

- доказанного несоответствия должности;

- неспособности справляться со своими обязанностями;

- прогулов;

- грубых нарушений трудовой дисциплины;

- хищения сотрудником имущества.

Но это ни в коем случае не означает, что вам не стоит нанимать возрастных сотрудников. О плюсах найма сотрудников предпенсионного возраста мы уже писали.

Есть и другие категории сотрудников, уволить которых без их однозначного согласия закон не позволит:

- Беременные, причем здесь имеет место определенный юридический перекос, ведь увольнять их нельзя даже за хамство, прогулы и хищения. Единственное исключение – ликвидация юр. лица.

- Матери с детьми до 3-летнего возраста и матери-одиночки с детьми до 14 лет. Их запрещено увольнять за низкую квалификацию и сокращать.

- Любые сотрудники, пребывающие на больничном и в отпуске (в том числе декретном).

- Несовершеннолетние. Увольнять их можно только при условии согласия на это комиссии по делам несовершеннолетних или трудовой инспекции.

Это группы социально уязвимых работников, поэтому ТК РФ защищает их право на труд серьезнее всего.

Советы для HR: как избежать вероятных проблем с увольнением еще на этапе найма сотрудника

Практически с любым сотрудником рано или поздно приходится расставаться. Причем совсем не обязательно из-за того, что стороны разочаровались друг в друге. Но чтобы процесс увольнения в любом случае проходил просто и безболезненно, HR-департаментам следует придерживаться нескольких простых рекомендаций:

- Составление подробных должностных инструкций, в которых четко прописаны все обязанности работников и меры ответственности за их невыполнение.

- Отсутствие расхождений между трудовыми договорами и другими документами, которым в работе следуют сотрудники. Это позволит избежать двусмысленностей в трактовках.

- Со всеми требованиями сотрудник должен быть ознакомлен официально, что должно быть подтверждено документом, подписанным им и еще тремя работниками.

- Сотрудника необходимо изначально ознакомить с требованиями по KPI и однозначно указать, какая продуктивность от него потребуется, чтобы он оправдал ожидания нанимателя.

И главное – каждого нового работника нужно встречать дружелюбно, налаживать с ним хорошие отношения, стараться помогать адаптироваться и влиться в коллектив. С таким подходом вероятность его апатичного отношения к своей работе значительно снизится.

Kickidler: фиксация нарушений на рабочем месте и анализ продуктивности сотрудников

Проще всего убедить сотрудника написать заявление «по собственному желанию», наглядно, с доказательствами, но все же в мягкой форме показав, что он недостаточно хорошо справляется со своими обязанностями и не демонстрирует те же результаты, что его коллеги. В случае с нарушениями режима и распорядка будет полезно иметь возможность при разговоре с нарушителем показать ему, что и когда он нарушал. Причем так, чтобы не оставалось места для отговорок.

Обе задачи можно решить путем внедрения системы контроля и учета рабочего времени Kickidler, которая в автоматическом режиме:

- записывает видео с экранов ПК работников; на клавиатуре;

- контролирует открываемые на ПК службы, программы и приложения, отслеживая, предназначены они для работы или развлечений;

- фиксирует простои, прогулы и опоздания;

- ведет учет рабочего времени;

- отправляет руководителю оповещения о нарушениях;

- анализирует продуктивность сотрудников и выполняет немало других полезных функций.

Благодаря такому функционалу с Kickidler вы будете точно знать, кто стал работать хуже или лучше, систематически опаздывает, больше всех сидит в курилке или занимается на рабочем месте посторонними делами. Отчеты по персональной эффективности позволят понять, кто утратил мотивацию и снижает показатели всего офиса своей сниженной продуктивностью.

Но главное – вы сможете все это показать и наглядно разъяснить своему сотруднику, просто раскрыв перед ним на экране компьютера его персональную статистику продуктивности и/или нарушений. Как правило, этого достаточно, чтобы работник понял и принял необходимость смены рабочего места, и ушел, не затаив обиды.

Обратите внимание: 100% законным использование системы контроля сотрудников является только при наличии их письменного согласия на мониторинг. Получать его лучше всего непосредственно при трудоустройстве. Работники, которые собираются действительно добросовестно трудиться, обычно ничего против этого не имеют, и согласием только подтверждают намерение внести свой вклад в развитие компании.

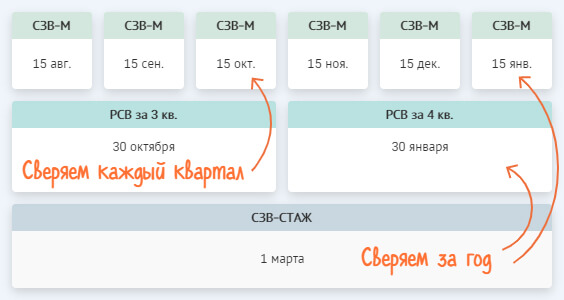

Пока контрольные соотношения в расчете по страховым взносам не сойдутся «копейка в копейку», налоговая будет считать ваш отчет непредставленным и присылать отказы.

СБИС избавит вас от утомительного «вылавливания» ошибок. Еще до отправки проверит РСВ по алгоритмам госорганов и покажет, что и на сколько не сошлось с точностью до сотрудника.

Что и как сверяем

- РСВ, СЗВ-М и СЗВ-СТАЖ — совпадает ли количество сотрудников и персональные данные

- РСВ — правильно ли рассчитаны суммы и сходятся ли данные между разделами

Покажем расхождения по сотрудникам и убережем от штрафа

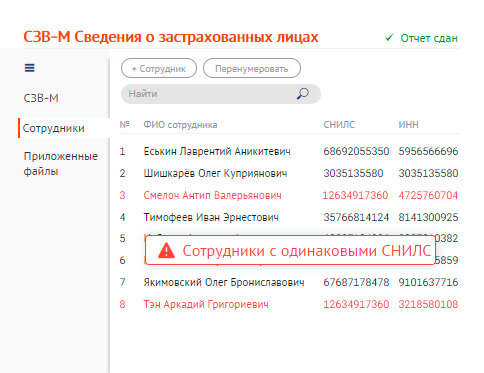

Забыли сотрудника в отчете — получили штраф. Если у вас не одна сотня работников, ошибиться легко — сотрудники меняют фамилии, вы отправляете корректировки. И вот уже непонятно, какой список отражается в базе госорганов. СБИС наведет порядок:

- Сравнит 3 отчета — СЗВ-М, РСВ и СЗВ-СТАЖ с учетом корректировок

- Покажет «забытых» и «лишних» — тех, кто есть в РСВ, но нет в СЗВ-М, и наоборот

- Найдет «дубли» — сотрудников с одинаковыми СНИЛС, но разными фамилиями

Проверим РСВ по полной

Посмотрим «сверху»

СБИС соберет все отчеты за год — сразу видно, откуда началась ошибка и на какие периоды повлияла. Проверит базы и расчет страховых взносов нарастающим итогом, цветом выделит расхождения. Если у вас несколько организаций — СБИС покажет состояние по всем.

«Заглянем» внутрь квартала

По каждому сотруднику СБИС проверит превышение базы и правильность расчета взносов в каждом месяце. Если в вашем отчете 1000 сотрудников, сверка покажет вам только 5, по кому есть ошибки.

Запуск сверки

Сверка выполняется автоматически при переходе в раздел «Сотрудники/Зарплата/Налоги и отчеты» на вкладку «Сверка». Результат формируется на основе созданных отчетов РСВ, СЗВ-М и СЗВ-СТАЖ начиная с 2018 года.

При внесении изменений в отчеты данные сверки обновятся.

Результат сверки

Рассмотрим результаты сверки и способы их исправления по трем моментам:

- Персональный данные

- Суммы РСВ

- Отчеты

Персональные данные

В блоке «Персональные данные» проверяется, все ли сотрудники попали в отчет, а также корректность личных данных (ФИО, СНИЛС, ИНН, документ, удостоверяющий личность, дата рождения и пол) и периоды работы.

Если по сотруднику нет ошибок за указанный период — ячейка выделена зеленым; сотрудника нет ни в одном из отчетов — белым; есть ошибки — красным.

Чтобы посмотреть причину ошибки, нажмите ячейку. Откройте отчет и внесите исправления.

Если ошибка в ФИО или СНИЛС — в разделе 3 добавьте сотрудника с неверными реквизитами и нулевыми суммами выплат (номер корректировки на 1 больше, чем в предыдущем отчете) и сотрудника с правильными реквизитами и суммами выплат (номер корректировки 0).

Ошибка в других реквизитах — в разделе 3 у сотрудника укажите правильные данные и номер корректировки на 1 больше, чем в предыдущем отчете.

- СЗВ-М или СЗВ-СТАЖ — создайте отчет с типом «Дополняющая».

При смене фамилии сотрудника в сверке будет видно «границу»: период, до которого в отчетности указывалась одна фамилия, а после — другая (в нашем примере до марта — Киржанова, после — Красковская). Это не является ошибкой, исправления не требуются.

Если по такому сотруднику нужно сделать корректировку за предыдущие периоды:

- в РСВ нужно указывать фамилию, которая была актуальна на момент отправки первичного отчета (в нашем примере в корректирующем РСВ за 1 квартал нужно указать фамилию Киржанова, за 2 квартал — Красковская);

- в отчетах ПФ — актуальные данные (Красковская).

- РСВ — в разделе 3 укажите сотрудника с неверными данными (номер корректировки на 1 больше, чем в предыдущем отчете, и нулевые значения суммы выплат);

- СЗВ-М или СЗВ-СТАЖ с типом «Отменяющая».

Расхождение данных между СЗВ-М и РСВ также могут возникать из-за выплат уволенному сотруднику после прекращения трудового договора (например, годовая премия). В этом случае расхождение не считается ошибкой. Бывший работник должен быть указан в РСВ, но не указан в СЗВ-М за тот же период.

- РСВ — добавьте сотрудника в разделе 3, пересчитайте итоговые суммы в разделе 1 и измените количество застрахованных лиц;

- СЗВ-М или СЗВ-СТАЖ с типом «Дополняющая».

Суммы РСВ

В блоке «Суммы РСВ» сверяются данные только по РСВ. Они сгруппированы по кодам тарифов. В строке «Отклонение по Подр. 1.1» указана разница между итоговыми суммами Раздела 3 и Подраздела 1.1.

Сумма выделена серым — расхождений нет, красным — есть ошибки.

Сотрудники отображаются только в том случае, если их данные могли привести к расхождениям, остальные скрыты в «Еще … сотрудников».

Если расхождений в суммах РСВ нет, но ФНС отказывает в приеме отчета, сначала исправьте ошибки на вкладке «Перс. данные», а затем вернитесь к сверке показателей РСВ.

В отчете проверьте и исправьте данные по сотрудникам в разделе 3 за месяц, который указан в ошибке. Затем пересчитайте итоговые суммы за три месяца в подразделе 1.1. Более подробную информацию по заполнению формы вы можете найти в справке.

Если отчет уже был отправлен, сформируйте корректировку и включите в нее разделы, в которые вносились изменения.

Причина 2. Неверно указан код тарифа/категории

Если у вас есть сотрудники с разными кодами категории, в сверке появятся несколько строк «Итого по разделу 3». Для кода категорий НР, ВЖНР и ВПНР используется один подраздел 1.1 с одним из кодов категорий (01, 02, 03). Это не является ошибкой.

В отчете проверьте код категории сотрудников в разделе 3 и подразделе 1.1. Если:

- Указаны неверные коды категории сотрудников Исправьте их в разделе 3. Затем перенесите итоговые суммы в подраздел 1.1 с правильным кодом тарифа (Если подраздела нет — добавьте его, если сформировался лишний — удалите).

- Добавлен лишний подраздел 1.1 Перенесите данные в правильный подраздел 1.1 и удалите ненужный.

- Нет подраздела 1.1 или указан неверный код тарифа Исправьте код тарифа или добавьте подраздел и перенесите в него суммы по сотрудникам.

Если отчет уже был отправлен, сформируйте корректировку. Включите в нее раздел 1 и сотрудников, по которым вносились изменения (укажите у них номер корректировки). Если в разделе 3 изменений нет, в состав корректировки его включать не нужно.

Последовательно исправьте суммы в подразделе 1.1 (графы 1) во всех периодах расчета. Если отчеты были отправлены, сформируйте корректировки. Каждый последующий корректирующий отчет можно отправлять только после того, как будет принят предыдущий. Например, если ошибка возникла в отчете за 1 квартал, сначала отправьте корректировку по нему, затем корректировку за 2 квартал и т.д.

С 2020 года компании должны подавать в Пенсионный Фонд РФ дополнительный отчет СЗВ-ТД. Это связано с изменением в российском законодательстве, и ряде нововведений, в частности – внедрение электронных трудовых книжек. Отчет подается в ПФР каждый месяц. Важно знать, как в СБИС заполнить отчет СЗВ-ТД, а также в каких случаях его нужно сформировать в 2020 году, а в каких в 2021 году.

Содержание:

СЗВ-ТД 2020 – изменения в законодательной базе

Отчетность по форме СЗВ-ТД, аббревиатура читается как сведения о трудовой деятельности, введена в связи с тем, что бланки трудовых книжек переводятся на электронные носители. В числе новых законодательных документов, которые внесли изменения в отчетность СЗВ-ТД:

- Перевод трудовых книжек на электронный носитель – № 439-ФЗ от 16.12.2019.

- Поправки к закону о персональном учете – ФЗ № 436 от 16.12.2019 N 436-ФЗ.

- Правительственное Постановление № 730п от 25.12.2019, утвердившее обновленные формы отчетности СЗВ-ТД.

Пенсионный фонд с 2020 года запустил новую отчётность, и уровень подачи документации. С этого года все отчеты будут поступать сразу в единую базу данных, минуя региональный уровень. Что требуется для регистрации в новом приемочном центре ПФР:

- Направьте Заявление в Пенсионный фонд;

- Заявление подается даже в случае, если ранее организация заключала соглашение с Пенсионным фондом;

- Заявление вы сможете подать на бумаге, или в электронным документом, во втором случае заверьте ЭП руководителя компании.

Сроки подачи отчета СЗВ-ТД

Все организации с регистрацией в ПФР уже в 2020 году будут сдавать новую отчетность. Однако, есть некоторые нюансы в обязательности подачи СЗВ-ТД:

- В 2020 году отчет сдается в случае следующих кадровых перестановок:

- Принятие на работу;

- Перевод на новую должность;

- Увольнение по любой причине;

- Факт подачи заявления на ЭТК, или письменная заявка на сохранение предыдущего варианта (бумажного).

Кроме кадровых изменений, предусмотрен еще ряд случаев, обязывающих сдать отчет по указанной форме:

- Работодатель изменил название компании;

- У сотрудника есть факт изменения профессионального уровня, подтвержденного документом об образовании;

- Работник по приговору суда не имеет права занимать должность.

Важно! В том случае, если ни одного из указанных оснований в 2020 году не было, то первый отчет вы будете подавать в срок до 15 февраля 2021 года.

- С 2021 года отчетность вводится в обязательном порядке во всех организациях, ИП, и прочих форм собственности. Сроки подачи отчета:

- 15 числа каждого месяца, который следует за фактом изменения – при переходе на постоянную работу, или получении заявления о форме ведения ТК.

- На следующий день после факта приема/увольнения сотрудника.

Заполняем отчет СЗВ-ТД пошагово

Новый вид отчетности имеет некоторые особенности, но составить его вы сможете в СБИС в любом из вариантов:

- В режиме онлайн, зайдя на веб-ресурс официального портала СБИС;

- В отдельной программе СБИС, которая установлена на компьютере.

Вариант заполнения отчета СЗВ-ТД на интернет-сайте СБИС

Если вы работаете без установки стационарной программы, то для начала зайдите на сайт https://online.sbis.ru/ . Заполните форму входа, указав логин и пароль, и нажмите «Войти». дальнейшие действия:

- Зайдите в раздел «Отчетность» (в некоторых версиях СБИС эту вкладку вы найдете в разделе «Учет»), и в выпавшем списке выберите «Пенсионный»;

- Откроется титульный лист – сверьте все указанные реквизиты;

- В верхней панели меню кликните на вкладку «Сотрудники», затем нажмите «+ Сотрудник», и начинайте добавлять работников/работника;

- Откройте карточку сотрудника, наведите мышку на значок «+», напротив надписи «Мероприятия», внесите необходимые данные, нажмите «Сохранить».

- Проверьте – все ли верно внесено, и нажмите кнопку «К отправке».

После получения из ПФР положительного протокольного ответа, отчет можно считать принятым Пенсионным фондом.

Как заполнить отчет в программе СБИС

Алгоритм работы в программе СБИС, установленной на стационарном компьютере, несколько отличается по названиям разделов. Но в целом, процедура аналогична:

Читайте также: