Как списать спецодежду уволенного работника если не вышел срок

Опубликовано: 23.04.2024

Спецодежда входит в состав средств индивидуальной защиты работника (СИЗ). Это собственно спецодежда, обувь специального назначения, различные приспособления предохраняющего характера, например, специальные очки (приказ №135н Минфина от 26-12-02 г., п.7). При увольнении работник обязан сдать спецодежду, выданную ему в пользование. В статье рассматриваются нюансы указанной процедуры, действия работодателя, а также проблемные моменты возврата СИЗ увольняющимся сотрудником.

Всегда ли нужно возвращать спецодежду?

Законодательство обязывает работодателя обеспечивать сотрудников спецодеждой из средств организации. Бывают случаи, когда работник приобретает средства защиты самостоятельно, а затем получает компенсацию стоимости СИЗ. Спецодежда – это собственность работодателя, следовательно, возвратить ее работник обязан. Исключение составляет случай, когда СИЗ приобретается за собственные средства работником, но до момента увольнения ему не успели произвести никаких выплат и поставить на учет комплект спецодежды.

Какие есть типовые нормы бесплатной выдачи СИЗ, специальной одежды и специальной обуви работникам?

В бухгалтерском учете возврат не всегда оформляется проводками. Если срок использования спецодежды меньше года, ее можно списать на затраты непосредственно после выдачи сотруднику (пр. №135н п. 21). Проводок БУ в момент сдачи такой спецодежды не делается, поскольку она не числится в учете. В то же время при сдаче ее увольняющимся сотрудником по решению созданной комиссии возможно оприходование ветоши – актом, с подписями ответственных лиц.

Порядок возврата спецодежды при увольнении

ВАЖНО! Рекомендации по порядку возврата спецодежды при увольнении работника от КонсультантПлюс доступны по ссылке

Увольняясь, работник обязан получить на руки выписку из личной карточки выдачи СИЗ, а затем по списку сдать спецодежду ответственному лицу: работнику склада либо иному сотруднику с аналогичными контрольными функциями. В справке-выписке целесообразно указывать не только количество единиц спецодежды, но и ее остаточную стоимость, даже если она имеет нулевое значение.

Принимающий сотрудник оценивает состояние спецодежды. Если она получена недавно, но видны следы подмены, порчи либо степень износа не соответствует срокам эксплуатации, целесообразно создать компетентную комиссию для оценки состояния СИЗ.

Если спецодежда имеет нормальный внешний вид, соответствующий сроку износа, она сдается на склад, а затем выдается повторно, после химической чистки. При принятии таких ТМЦ в документах кладовщик делает запись о сроках эксплуатации, например: «комбинезон защитный, срок эксплуатации 5 месяцев». Ответственное лицо после сдачи подписывает работнику обходной лист, в котором делает соответствующую пометку.

По общему правилу, увольняясь, работник может сдать спецодежду полностью, либо частично, либо возместить ее стоимость организации и оставить для личного пользования.

Повторное использование списанной спецодежды в качестве обтирочного материала после сдачи ее работником также должно быть подтверждено актом с подписями членов комиссии.

Справочные данные по стоимости спецодежды могут быть использованы в дальнейшем:

- если принято добровольное решение со стороны работника возместить стоимость СИЗ;

- если работника нужно привлечь к ответственности за порчу, подмену, утерю спецодежды;

- если комиссия приняла решение списать ранее не списанную спецодежду ввиду ее фактического износа;

- если комиссия аналогично приняла решение оприходовать ветошь от списанной спецодежды.

Правила возврата спецодежды должны быть прописаны в локальных нормативных актах организации.

На заметку! Работник, изъявивший желание выкупить спецодежду при увольнении, с выплатой стоимости должен написать заявление на имя руководителя организации. В нем указывается перечень СИЗ, за которые будет вноситься оплата, а также намерение приобрести ценности для своих нужд. Целесообразно указать и способ оплаты.

Присвоение спецодежды работником

Согласно ст. 243 ТК РФ работник материально ответственен за выданные ему ТМЦ. Это относится и к спецодежде. В случае если увольняющийся гражданин присвоил спецодежду и не сдал ее в установленном порядке на склад организации, стоимость оной может быть удержана с причитающихся при увольнении выплат. При этом есть ограничения. Согласно ст. 138 ТК РФ удержание более 20% выплат (в отдельных случаях до 50%) противозаконно.

Нельзя делать удержания с таких сумм, как:

- компенсационные выплаты за неиспользованный отпуск;

- пособия («чернобыльские», на погребение и пр.);

- премиальные, выплачиваемые не из ФЗП.

На заметку! Нельзя удерживать документы работника (трудовую книжку, оригиналы иных документов из личного дела) под предлогом невыплаты им сумм за спецодежду. Эти действия противозаконны и могут быть обжалованы в суде.

Если работник полностью отказывается выплачивать стоимость спецодежды, компенсировать ее из заработной платы, целесообразно получить письменный отказ гражданина с его подписью. К письменному отказу прилагается справка о стоимости спецодежды, другие документы, свидетельствующие о том, что работник был обеспечен спецодеждой и не сдал ее законным порядком. Такие действия необходимы на случай конфликтной ситуации, которая может решаться в суде.

Чаще всего работодатель, получив отказ сдать спецодежду или возместить ее стоимость, издает приказ на списание СИЗ. Также внесудебное решение проблемы может быть, если работник уволился без обходного листа: момент взыскания из заработной платы упущен. В этом случае доказать в суде, что злонамеренно не окончил расчеты с организацией, бывает проблематично.

На заметку! У работника отсутствует обязанность возмещения стоимости спецодежды, в том числе и при увольнении, если она повреждена не по его вине, например, в случае аварийной ситуации, форс-мажора, или используется им после истечения срока годности, по причине невыдачи нового комплекта.

Бухгалтерский учет

Спецодежда отражается на счете 10. Обычно используют субсчета 10 и 11, соответственно, «Спецодежда и оснастка на складе» и «Спецодежда и оснастка в эксплуатации».

Если работник, увольняясь, сдает СИЗ на склад, отражается эта операция внутренней проводкой

Дт10/10 Кт 10/11. Кроме того, могут использоваться следующие проводки:

Последние две проводки используются, если работник уже уволился, а компенсацию за СИЗ взыскать организации не удалось.

Бухгалтерский учет СИЗ производится на основании различных первичных документов, например, карточки выдачи СИЗ, ведомости учета выдачи спецодежды и др.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На склад была оприходована бывшая в употреблении спецодежда, принятая от уволенного работника (костюм и спецкуртка). Первоначальная стоимость составила: костюм - 25 тыс. руб., куртка - 20 тыс. руб. Срок носки при первой выдаче: для костюма - 24 мес., для куртки - 12 мес. Остаточный срок носки: для костюма - 21 мес., для куртки - 9 мес. Остаточная стоимость костюма - 21,8 тыс. руб.

При оприходовании на склад рабочая инвентаризационная комиссия, созданная в обществе, определила годность спецодежды (костюм, куртка) к дальнейшей эксплуатации и подтвердила оставшиеся сроки носки (21 мес. и 9 мес.), оформив соответствующий акт. Обществом принято решение передать бывшую в употреблении спецодежду в пользование работнику, которому положена спецодежда по типовым отраслевым нормам: костюм со сроком носки 12 месяцев, а куртка со сроком носки 24 месяца.

Какие проводки в бухгалтерском и налоговом учете необходимо сформировать при повторной передаче в эксплуатацию и дальнейшем списании стоимости бывшей в употреблении спецодежды?

По данному вопросу мы придерживаемся следующей позиции:

В целях налогообложения операция по повторной выдаче спецодежды в доходах и расходах не отражается.

В бухгалтерском учете в целях учета затрат на приобретение спецодежды используется первоначально установленный срок ее использования.

Движение куртки отражается в бухгалтерском учете на забалансовом счете.

Костюм возвращается на склад по остаточной стоимости, и при повторной выдаче новому сотруднику остаточная стоимость костюма списывается в течение оставшегося срока использования (21 мес.).

Обоснование позиции:

Бухгалтерский учет

Спецодежда независимо от стоимости и срока полезного использования учитывается в составе МПЗ (п. 2 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды*(1) (далее - Методические указания)).

До передачи в эксплуатацию спецодежда учитывается на счете 10, субсчет "Специальная одежда на складе" (п. 13 Методических указаний). В момент выдачи спецодежды работникам ее стоимость переводится на счет 10, субсчет "Специальная одежда в эксплуатации". С этого счета фактическая себестоимость спецодежды списывается в расходы по обычным видам деятельности (п.п. 5, 6 ПБУ 5/01, п.п. 5, 7, 8 ПБУ 10/99, п. 27 Методических указаний).

Стоимость спецодежды со сроком полезного использования более 12 месяцев, вне зависимости от стоимости, списывается в расходы линейным способом исходя из сроков ее полезного использования, предусмотренных в Типовых отраслевых нормах. Единовременное списание стоимости спецодежды при ее выдаче допускается при условии, что срок ее эксплуатации не превышает 12 месяцев (п.п. 21, 26 Методических указаний).

Списание специальной одежды с бухгалтерского учета в качестве отдельного объекта учета осуществляется только при его фактическом физическом выбытии. Определение непригодности и решение вопроса о списании спецодежды осуществляются в организации постоянно действующей инвентаризационной комиссией (п.п. 30, 31, 34 Методических указаний).

Спецодежда, возвращенная работниками по истечении сроков носки, либо при увольнении, но пригодная для дальнейшей эксплуатации, используется по назначению после проведения мероприятий по уходу за ней (п. 22 Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими СИЗ*(2) (далее - Правила), п. 64 Методических указаний).

Поэтому после списания стоимости спецодежды в расходы в целях организации контроля спецодежда может учитываться на забалансовом счете в количественном и суммовом выражении (п.п. 22, 23 Методических указаний).

Порядок учета бывшей в употреблении (б/у) спецодежды нормами ПБУ 5/01, Методических указаний и Методических указаний по бухгалтерскому учету материально-производственных запасов*(3) не регламентирован.

Не предусмотрено нормативными актами и переклассификации б/у спецодежды в связи с тем, что следующему пользователю согласно Типовым отраслевым нормам, спецодежда выдается на иной срок, как в рассматриваемой ситуации.

В силу п. 13 Правил сроки пользования спецодежды исчисляются со дня фактической выдачи их работникам.

Учет спецодежды аналогичен учету ОС, поэтому, полагаем, можно использовать положения ПБУ 6/01, не противоречащие нормам Методических указаний (п.п. 7, 7.1 ПБУ 1/2008, письмо Минфина России от 12.05.2003 N 16-00-14/159).

Срок полезного использования объекта ОС определяется организацией при принятии объекта к бухгалтерскому учету и в последующем не меняется, кроме случаев улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта ОС в результате проведенной реконструкции или модернизации (п. 20 ПБУ 6/01).

В рассматриваемой ситуации первоначальные нормативные показатели спецодежды не улучшаются, а расходы на приведение спецодежды в состояние, пригодное к использованию, учитываются в расходах по обычным видам деятельности (п. 29 Методических указаний). Поэтому в целях учета затрат на приобретение спецодежды мы не видим оснований для изменения срока использования спецодежды, установленного при ее выдаче первому работнику.

Поскольку в данном случае куртка и костюм физически не выбывают, а остаются теми же курткой и костюмом с учетом определенной степени изношенности (не становятся иными МПЗ, например, ветошью), то мы также не видим основания для списания куртки и костюма (что запрещено п. 31 Методических указаний), последующего оприходования их из производства по текущей рыночной стоимости (п. 9 ПБУ 5/01) и повторного списания их в расходы исходя из новой стоимости и срока использования. При повторной выдаче спецодежды не возникает ни расходов, ни доходов, так как не происходит выбытия активов, и поступления новых активов (п. 2 ПБУ 10/99, п. 2 ПБУ 9/99).

В рассматриваемой ситуации фактическая себестоимость костюма до сдачи его на склад первым пользователем не перенесена полностью на себестоимость выпущенной продукции (работ, услуг). Поэтому на счет 10, субсчет "Специальная одежда на складе" он должен поступить по остаточной стоимости:

Дебет 10, субсчет "Специальная одежда на складе" Кредит 10, субсчет "Специальная одежда в эксплуатации"

- 21 800 руб. - возвращен на склад костюм.

Полагаем, что в периоде нахождения костюма на складе (до момента его выдачи другому сотруднику) погашение оставшейся стоимости не производится, так как после принятия костюма на склад прекращается его использование в производстве (п. 27 Методических указаний). При повторной выдаче костюма следующему пользователю списание его стоимости возобновляется (п. 13 Правил)*(4):

Дебет 10, субсчет "Специальная одежда в эксплуатации" Кредит 10, субсчет "Специальная одежда на складе"

- 21 800 руб. - костюм выдан другому работнику.

Далее ежемесячно в течение 21 месяца:

Дебет 20 (25, 26, 44) Кредит 10, субсчет "Специальная одежда в эксплуатации"

- 1 038 руб. - списана стоимость костюма на расходы.

Поскольку сотруднику по истечении 12 месяцев будет снова выдан костюм, то рассматриваемый нами костюм он должен будет вернуть на склад. Организации необходимо будет снова его оприходовать по остаточной стоимости и выдать следующему сотруднику. Если же костюм будет признан не пригодным к использованию, то его остаточную стоимость необходимо будет списать в состав прочих расходов (п.п. 31, 33 Методических указаний, п. 11 ПБУ 10/99):

Дебет 91 Кредит 10, субсчет "Специальная одежда на складе"

- 9 344 руб. (21 800 руб. - (1038 руб. х 12 мес.)) - списана остаточная стоимость костюма.

Как следует из вопроса, фактическая себестоимость куртки списана организацией в расходы единовременно, поэтому ее движение отражается только по забалансовым счетам и в карточках учета спецодежды:

Дебет счета "Специальная одежда б/у на складе"

- 20 000 руб. - возращена куртка на склад (абзац 3 п. 23 Методических указаний);

Кредит счета "Специальная одежда б/у на складе"

- 20 000 руб. - куртка выдана другому сотруднику;

Дебет счета "Специальная одежда б/у в эксплуатации"

- 20 00 руб. - куртка находится в эксплуатации до ее износа.

Налог на прибыль

В рассматриваемой ситуации по стоимостному критерию костюм и куртка не признаются амортизируемым имуществом (п. 1 ст. 256 НК РФ).

Поэтому затраты на их приобретение учитываются в составе материальных расходов единовременно по мере ввода их в эксплуатацию (по мере выдачи работникам) (пп. 3 п. 1 ст. 254, п. 2 ст. 272 НК РФ, письма Минфина России от 09.01.2017 N 03-03-06/1/80062, от 14.11.2016 N 03-03-06/1/66456).

Нормы главы 25 НК РФ не предусматривают корректировку расходов, которые были ранее учтены при определении налоговой базы по налогу на прибыль, в том числе при повторной выдаче б/у спецодежды (письмо УФНС России по г. Москве от 05.07.2007 N 20-12/064121).

Возвратным отходом или имуществом, полученным от ликвидации активов (имуществом с новыми характеристиками) спецодежда не является (п.п. 2, 6 ст. 254 НК РФ, п.п. 8, 13, 20 ст. 250 НК РФ). Поэтому нет оснований для признания дохода в виде стоимости б/у спецодежды при ее возврате на склад (п. 1 ст. 41 НК РФ), а также нет оснований для повторного учета стоимости одной и той же спецодежды в составе расходов (п. 5 ст. 252 НК РФ).

Таким образом, операция по повторной выдаче спецодежды в целях налогообложения в доходах и расходах не отражается*(5).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Утверждены приказом Минфина России от 26.12.2002 N 135н.

*(2) Утверждены приказом Минздравсоцразвития России от 01.06.2009 N 290н.

*(3) Утверждены приказом Минфина России от 28.12.2001 N 119н.

*(4) Какой-либо конкретной информации о порядке приостановления списания стоимости спецодежды в случае, аналогичном рассматриваемому, Методические указания не содержат. При этом заметим, что в бюджетной сфере такие правила существуют. Так, например, Отраслевые особенности бюджетного учета в системе здравоохранения Российской Федерации, утвержденные Минздравсоцразвития РФ, предусматривают (п. 22.3): ". Сроки носки (эксплуатации) спецодежды, предметов мягкого инвентаря исчисляются со дня их фактической выдачи в носку (эксплуатацию).

Для спецодежды сезонного пользования срок носки (эксплуатации) в течение одного сезона засчитывается за один год. Время хранения на складах в срок носки (эксплуатации) не засчитывается.

Списанию подлежит только полностью непригодный мягкий инвентарь, который невозможно восстановить или его восстановление экономически нецелесообразно.

Истечение срока носки не является основанием для списания спецодежды, спецобуви".

". Если при увольнении работник сдал спецодежду, срок носки которой не истек, то комиссия определяет процент ее износа и при повторной выдаче бывшей в употреблении спецодежды срок носки исчисляется с учетом установленного процента износа. При повторной выдаче спецодежды производится запись в Личной карточке учета выдачи средств индивидуальной защиты работника с пометкой "б/у" (бывшая в употреблении)".

По нашему мнению, организация может руководствоваться данными положениями (они не противоречат Методическим указаниям, Правилам, ПБУ 5/01, ПБУ 6/01), закрепив соответствующие предложения (абзацы) данного документа в своей учетной политике.

*(5) С 01.01.2015 в целях списания стоимости не являющегося амортизируемым имущества (в частности, спецодежды) в течение более одного отчетного периода налогоплательщик получил право самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей (пп. 3 п. 1 ст. 254 НК РФ).

Если организация списывает спецодежду в налоговом учете в течение срока ее полезного использования (аналогично бухгалтерскому учету), полагаем, что в ситуации, когда при увольнении работника спецодежда с не истекшим сроком использования сдается на склад, а потом (через какое-то время) выдается другому работнику, организация может действовать в порядке, аналогичном описанному выше (для бухгалтерского учета).

Во время нахождения спецодежды на складе ее стоимость на расходы не списывается, так как спецодежда фактически не используется в производственной деятельности (п. 1 ст. 252 НК РФ). В периоде выдачи спецодежды новому сотруднику признание в расходах стоимости спецодежды возобновляется.

Вправе ли работодатель удержать при расчете с увольняемым работником стоимость спецодежды, которую тот не хочет возвращать? Может ли работодатель отказать в приеме изношенной спецодежды от работника, которого увольняют в связи с сокращением штата?

Об обеспечении работников спецодеждой.

Трудовым законодательством обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя (ст. 212 ТК РФ).

Работодатель должен обеспечить, в частности, приобретение и выдачу за счет собственных средств специальной одежды, специальной обуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением. Выдаваемая работникам спецодежда должна пройти обязательную сертификацию или декларирование соответствия, без которых ее выдача сотрудникам не допускается.

К сведению:

В соответствии со ст. 219 ТК РФ каждый работник имеет право на обеспечение средствами индивидуальной и коллективной защиты согласно требованиям охраны труда за счет средств работодателя.

В силу ст. 221 ТК РФ на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам бесплатно выдаются прошедшие обязательную сертификацию или декларирование соответствия специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства согласно типовым нормам, которые устанавливаются в порядке, определяемом Правительством РФ.

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену.

К сведению:

Требования к приобретению, выдаче, применению, хранению специальной одежды, специальной обуви и других СИЗ и уходу за ними установлены Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденными Приказом Минздравсоцразвития РФ от 01.06.2009 № 290н (далее – Межотраслевые правила) (см. Письмо Минтруда РФ от 16.03.2016 № 15-2/ООГ-1049 «По вопросу обеспечения работников средствами индивидуальной защиты»).

В случае пропажи или порчи СИЗ в установленных местах их хранения по не зависящим от работников причинам работодатель выдает им другие исправные СИЗ. Работодатель обеспечивает замену или ремонт СИЗ, пришедших в негодность до окончания срока носки по причинам, не зависящим от работника (п. 25 Межотраслевых правил).

Напомним, что согласно Правилам финансового обеспечения предупредительных мер по сокращению производственного травматизма[1] в счет страховых взносов можно зачесть расходы на покупку спецодежды, спецобуви и других СИЗ согласно типовым нормам или результатам спецоценки условий труда.

Для всех отраслей экономики действуют:

Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех видов экономической деятельности, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, утвержденные Приказом Минтруда РФ от 09.12.2014 № 997н;

Нормы бесплатной выдачи работникам теплой специальной одежды и теплой специальной обуви по климатическим поясам, единым для всех отраслей экономики, утвержденные Постановлением Минтруда РФ от 31.12.1997 № 70;

Типовые нормы бесплатной выдачи сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономики, утвержденные Приказом Минздравсоцразвития РФ от 20.04.2006 № 297.

Кроме того, для отдельных видов экономической деятельности действуют свои типовые нормы.

К сведению:

На основании абз. 2 ст. 221 ТК РФ работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также от особых температурных условий или загрязнения.

С учетом поправок, внесенных в Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма Приказом Минтруда РФ от 29.04.2016 № 201н, вступивших в силу 01.01.2018, возмещение расходов на спецодежду за счет взносов на травматизм возможно при соблюдении определенных условий: СИЗ должны быть отечественными, также российского производства должны быть материалы, из которых сшита спецодежда (Письмо ФСС РФ от 20.02.2017 № 02-09-11/16-05-3685). Однако в настоящее время Минтруд подготовил проект приказа, согласно которому возмещать расходы за счет средств ФСС можно будет и в отношении СИЗ, изготовленных не только в РФ, но и в государствах – членах Евразийского экономического союза.

Отражение спецодежды в бухгалтерском и налоговом учете.

Приказом Минфина РФ от 26.12.2002 № 135н (действует в редакции от 24.12.2010) утверждены Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее – Методические указания).

В бухгалтерском учете приобретение спецодежды за счет средств работодателя отражается на дату ее принятия к учету:

Отражено приобретение спецодежды

Отражена сумма НДС, предъявленная продавцом спецодежды

Погашена задолженность перед поставщиком спецодежды

Сумма НДС, предъявленная продавцом, принята к вычету

Если спецодежда приобреталась за счет средств ФСС, необходимо составить корреспонденцию счетов: Дебет 69 Кредит 10/10 – стоимость спецодежды зачтена в счет уплаты страховых взносов.

Однако на практике уменьшение суммы страховых взносов на расходы на приобретение спецодежды возможно лишь после подачи документов и одобрения ФСС, что чаще всего происходит не только после приобретения, но и после передачи спецодежды работникам.

В этом случае можно составить следующие проводки:

Дебет 20, 23, 25 Кредит 10/10 – спецодежда отпущена в эксплуатацию (передана работникам);

К сведению:

В случае приобретения специальной одежды, специальной обуви и других средств индивидуальной защиты для работников за счет страховых взносов, подлежащих уплате в ФСС, суммы НДС, предъявленные продавцами этих товаров, не подлежат вычету. Дело в том, что согласно п. 2.1 ст. 170 НК РФ (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, за счет субсидий и (или) бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы РФ, суммы НДС, предъявленные налогоплательщику либо фактически уплаченные им при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, не подлежат вычету. А в соответствии со ст. 10 БК РФ к бюджетам бюджетной системы РФ относятся в том числе бюджеты государственных внебюджетных фондов (Письмо Минфина РФ от 20.06.2018 № 03-07-11/42124).

При передаче спецодежды работникам составляется проводка (в случае единовременного списания – на дату выдачи работникам): Дебет 20, 23, 25 Кредит 10/10 – спецодежда отпущена в эксплуатацию.

Бухгалтеру необходимо организовать документальный контроль наличия и сохранности спецодежды, выданной работникам. Для этого можно предусмотреть дополнительный забалансовый счет 12 «Специальная одежда, переданная в эксплуатацию». Тогда после выдачи спецодежды работникам следует составить проводку: Дебет 012 Кредит – – стоимость списанной спецодежды отражена за балансом.

При равномерном списании расходов на приобретение спецодежды оформляются проводки:

Дебет 10/11 Кредит 10/10 – спецодежда выдана работникам (на дату выдачи);

Дебет 20, 23, 25 Кредит 10/11 – отражено погашение части стоимости спецодежды (ежемесячно равными долями в течение срока носки).

Что касается налогового учета, согласно пп. 3 п. 1 ст. 254 НК РФ организация вправе самостоятельно определить и закрепить в учетной политике порядок признания материальных расходов в виде стоимости спецодежды. Следовательно, в целях сближения бухгалтерского и налогового учета спецодежду можно признать либо активом (в налоговом учете – материальный расход), стоимость которого постепенно списывается, либо расходом, признаваемым в полной оценке сразу списанного актива.

Признать расходы на приобретение спецодежды при исчислении налога на прибыль можно при условии соответствия расходов нормам ст. 252 НК РФ и положениям трудового законодательства (письма ФНС РФ от 22.09.2017 № СД-4-3/19054, Минфина РФ от 19.08.2016 № 03-03-06/1/48743, от 08.04.2016 № 03-03-06/1/20165).

По правилам ст. 272 НК РФ при применении метода начисления датой осуществления материальных расходов признается дата передачи в производство сырья и материалов, приходящихся на товары (работы, услуги), то есть материальные расходы в налоговом учете признаются единовременно.

К сведению:

Если расходы на приобретение спецодежды были профинансированы за счет средств ФСС (отнесены на уменьшение суммы страховых взносов), данные расходы не учитываются при налогообложении прибыли, так как осуществлены за счет целевого финансирования (п. 17 ст. 270 НК РФ).

Оперативный учет спецодежды.

Согласно абз. 1 п. 13 Межотраслевых правил работодатель обязан организовать надлежащий учет и контроль выдачи работникам СИЗ в установленные сроки.

В Методических указаниях оперативному учету специальной одежды посвящен одноименный разд. VII.

К сведению:

Под ведением оперативного учета подразумевается в первую очередь отражение в личных карточках факта выдачи работникам и возврата ими спецодежды. Форма личной карточки приведена в приложении к Межотраслевым правилам. Карточки заводятся на каждого работника в отдельности, в них указываются срок носки и процент годности СИЗ на момент выдачи.

В приложении к Межотраслевым правилам закреплено право работодателя на учет выдачи работникам специальной одежды с применением программных средств (информационно-аналитических баз данных). Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи СИЗ. При этом в электронной форме личной карточки вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника.

К сведению:

Работодатель вправе организовать выдачу работникам СИЗ и их сменных элементов простой конструкции, не требующих проведения дополнительного инструктажа, посредством автоматизированных систем выдачи (вендингового оборудования). При этом требуются персонификация работника и автоматическое заполнение данных о выданных ему СИЗ в электронной форме карточки учета выдачи СИЗ (п. 13 Межотраслевых правил в редакции Приказа Минтруда РФ от 12.01.2015 № 2н).

С целью установления контроля за сроками нахождения специальной одежды в производстве (эксплуатации) на ней можно ставить штамп с указанием даты выдачи работникам.

Можно ли взыскать с работника стоимость спецодежды при увольнении?

Спецодежда является собственностью организации и подлежит возврату. Работодатель вправе взыскать с работника при увольнении стоимость спецодежды, но только в случае, если работник сам не вернет ее.

Обязанность работника возместить работодателю причиненный ему прямой действительный ущерб закреплена в ст. 238 ТК РФ. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

К сведению:

За причиненный работодателю ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено Трудовым кодексом или иными федеральными законами (ст. 241 ТК РФ).

В соответствии со ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в конкретной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Взыскание с виновного работника суммы причиненного ущерба, не превышающей его средний месячный заработок, производится по распоряжению работодателя (ст. 248 ТК РФ). Важно помнить, что распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

В бухгалтерском учете организации компенсация за спецодежду, которая удерживается с работника при его увольнении в связи с оставлением у него спецодежды, отражается проводкой: Дебет 73 Кредит 91/1 – отражена задолженность по возмещению стоимости спецодежды.

К сведению:

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма ущерба, подлежащего взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Следует отметить, что обязательным условием взыскания с работника суммы причиненного работодателю ущерба является определение размера такового. В Апелляционном определении от 09.02.2015 по делу № 33-1150/15, А-12 Красноярский краевой суд не удовлетворил требование работодателя, который хотел возместить ущерб, причиненный работником: последний в период работы получил специальную одежду, специальную обувь и иные СИЗ, которые при увольнении не возвратил в полном объеме.

Рассматривая дело, суд обратил внимание, что материальный ущерб заявлен работодателем исходя из общей стоимости имущества по данным бухгалтерского учета, при этом отсутствовали сведения о степени его износа. В связи с этим арбитры указали на отсутствие достоверных доказательств факта причинения материального ущерба работником и размера ущерба, поскольку в установленном законом порядке работодатель не определил размер прямого действительного ущерба исходя из стоимости СИЗ с учетом степени их износа на день причинения ущерба (дату увольнения ответчика). Кроме того, в представленных истцом личных карточках учета выдачи средств индивидуальной защиты отсутствовали сведения о сроке носки СИЗ, выданных работнику, не был указан процент их годности на момент выдачи.

С учетом данных обстоятельств, отсутствия надлежащего контроля работодателя за своевременной сдачей СИЗ по окончании сроков носки, неуведомления работника надлежащим образом о порядке сдачи (возврата) работодателю изношенной спецодежды суд пришел к выводу об отсутствии законных оснований для взыскания с ответчика заявленной истцом суммы материального ущерба.

Можно ли удержать стоимость спецодежды, не возвращенной работником при увольнении, из его зарплаты? В Обзоре актуальных вопросов за июнь 2018 года Роструд разъяснил: если работник отказывается вернуть спецодежду при увольнении, удержать ее стоимость из полагающихся ему выплат без согласия работника нельзя.

В этой ситуации следует обратиться в суд. Срок исковой давности – год. При этом в локальном акте работодателя должен быть прописан порядок возврата спецодежды или возмещения ее стоимости. Кроме того, для судебного разбирательства потребуется первичная документация, подтверждающая дату выдачи спецодежды и ее стоимость.

Правомерны ли действия работодателя, который хочет удержать с доходов сокращаемого работника остаточную стоимость спецодежды, хотя работник готов ее вернуть? Работодатель не может отказать работнику в приеме изношенной спецодежды, сдаваемой им на склад. Кроме того, он не вправе вычитать из зарплаты работника стоимость спецодежды, так как действующим законодательством в перечне оснований для удержания денежных средств из заработной платы работника не предусмотрено такое основание, как сильная степень изношенности спецодежды (ст. 137 ТК РФ).

Списание спецодежды при увольнении работника. На основании п. 30, 31 Методических указаний списание спецодежды возможно, в частности, при ее моральном и физическом износе. Если инвентаризационная комиссия установит, что спецодежда, возвращенная работником при увольнении, изношена и непригодна для дальнейшего использования, не учтенную в расходах стоимость спецодежды можно единовременно списать на счет 94 «Недостачи и потери от порчи ценностей» или счет 91, субсчет 2 «Прочие расходы».

К сведению:

Нарушение порядка списания спецодежды и СИЗ может быть признано грубым нарушением требований к правилам ведения бухгалтерского учета, за что предусмотрена административная ответственность по ст. 15.11 КоАП РФ.

Спецодежда является собственностью работодателя. Следовательно, при увольнении работник обязан вернуть ему полученную специальную одежду. В противном случае работодатель вправе взыскать с работника ее стоимость за вычетом износа. По мнению Роструда, без согласия работника удерживать из его заработной платы суммы в возмещение стоимости спецодежды нельзя. Если работник не согласен возместить стоимость не возвращенной им спецодежды, вопрос следует решать в судебном порядке.

[1] Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утв. Приказом Минтруда РФ от 10.12.2012 № 580н (действует в редакции от 31.10.2017).

Выдача спецодежды и СИЗ, несомненно, вызывает у специалистов по охране труда достаточно много вопросов, правда, списание спецодежды – не меньше.

Часто она изнашивается раньше срока, и что в этом случае делать? Какие документы должны быть разработаны и как организовать работу так, чтобы с бухгалтерией не возникло проблем?

А они, естественно, появляются, потому как затраты на СИЗы – это “львиная доля” бюджета охраны труда, и отчитаться нужно грамотно, чтобы вопросов не возникло ни у работодателя, ни у ГИТ.

Если у вас есть что добавить или хотите поделиться личным опытом, обязательно пишите в комментариях, это будет интересно и полезно всем. На все ваши вопросы, которые остались после прочтения статьи, с удовольствием отвечу.

Списание спецодежды раньше срока

В одну из обязанностей работодателя входит бесплатная выдача спецодежды, спецобуви и СИЗ работникам, которые, в свою очередь, должны применять и бережно использовать.

И, конечно, не допускаются к работе сотрудники с неисправными, не отремонтированными и загрязненными СИЗ (п. 26 Приказ № 290н), любое повреждение может привести к травме. Работодателю за этим нужно следить, а также помнить о том, что одной из его обязанностей является ремонт и чистка.

Если же выполнить последнее требование нет возможности, (например, разрывы на куртке физически не починить, штаны замазучены настолько, что представляют угрозу относительно обеспечения пожарной безопасности), а срок носки еще не подошел к концу, то такие СИЗ должны быть списаны.

Списание СИЗ всегда вызывало у меня “головную боль”, хотя специалисты по охране труда не во всех организациях имеют отношение к выдаче и списанию.

Мне же приходилось контролировать не только использование и правильное применение, но и наличие и своевременное списание. В общем, опыта в этой сфере у меня достаточно, поэтому в этой заметке хочу поделиться полезной информацией: порядок списания спецодежды на предприятии, как подготовить документы для оформления списания СИЗ и избавиться от этой “головной боли”, потому как в этой процедуре есть свои особые моменты и нюансы, которые следует учитывать :)

Но как правильно оформить эту процедуру? Как разграничить ответственность, определив при этом есть ли вина работника или нет?

Это только кажется, что все просто: испортилась спецодежда – возьми да спиши, ан нет, нюансов очень много, пусть они мелкие, незначительные, но все же есть, а вкупе могут создать одну большую проблему. Давайте разберемся подробнее с каждым пунктом.

Положение по определению пригодности СИЗ

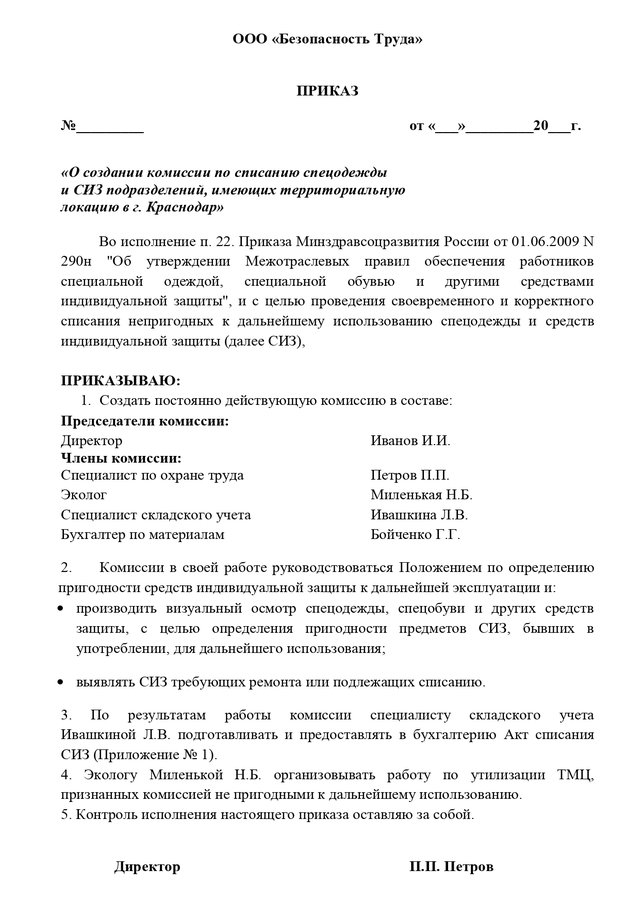

Для того, чтобы разграничить обязанности, ответственность и прописать все нюансы списания спецодежды в организации, разрабатывают положение (инструкцию) по определению пригодности СИЗ для дальнейшего использования.

Там кратенько и без лишней воды прописывается, какие специалисты должны входить в состав комиссии по определению пригодности и списанию СИЗ. Без Ф.И.О. – просто определяете должности, участвующие в процессе.

Это удобно в том случае, если у вас несколько подразделений, а составить приказ о списании нужно в каждом. Тогда у всех членов комиссии будет понимание, что необходимо делать в конкретной ситуации.

В состав комиссии, кроме руководителей подразделений, следует включить специалиста по охране труда, представителей профсоюзного комитета или трудового коллектива (если есть), представителя складского хозяйства и бухгалтера. В некоторых организациях дополнительно в состав входит и снабженец.

Также там нужно прописать порядок списания спецодежды на предприятии и оформить сопутствующие документы с приложением образцов.

Положение по определению пригодности СИЗ скачать

Приказ о создании комиссии по списанию СИЗ

В обязательном порядке должен быть разработан приказ о списании СИЗ, в котором будет обозначен председатель и члены, а также прописаны не только должности, но и Ф.И.О. В случае увольнения или изменения должности приказ должен быть пересмотрен.

Готовится документ в свободной форме, его можно корректировать согласно специфике работы вашей организации, главное – не нарушайте требования Приказа № 290н.

Также в приказе прописывается распределение ответственности: кто готовит акт на списание спецодежды, а кто занимается дальнейшей утилизацией и так далее.

Приказ о создании комиссии по списанию СИЗ скачать

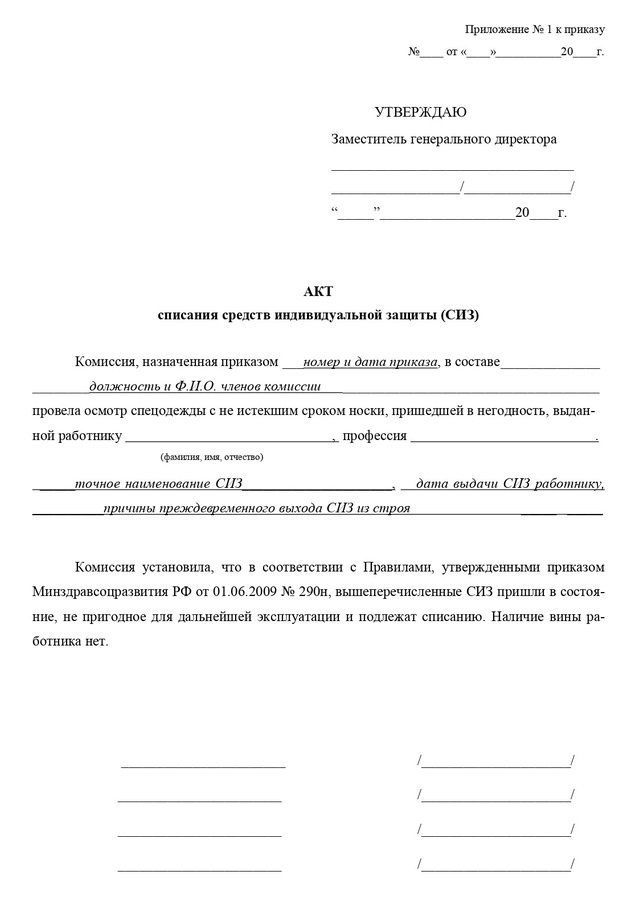

Акт на списание спецодежды

Работа комиссии заключается в осмотре спецодежды, спецобуви и средств индивидуальной защиты и принятии решения, подлежат ли данные материальные ценности дальнейшему использованию.

Если комиссия решит, что СИЗ изношены более чем на 60%, то требуется оформить первичный бухгалтерский документ – акт на списание СИЗ. Его можно составлять как на один вид спецодежды конкретного работника, так и на весь комплект.

Обязательной формы акта или иного подобного документа законодательство не содержит, поэтому организация имеет право разработать собственный бланк.

Акт на списание СИЗ скачать

Акт на списание спецодежды, пришедшей в негодность раньше срока, может включать в себя следующую информацию:

- Должности и ФИО членов комиссии.

- Дата составления акта.

- ФИО и должность, подразделение сотрудника, чья спецодежда подлежит списанию.

- Точное наименование СИЗ (идентично указанному в бухучете).

- Количество СИЗ.

- Дата выдачи.

- Причины списания спецодежды, пришедшей в негодность, зачастую это износ в связи с интенсивностью рабочего процесса или некачественным ТМЦ.

- Есть ли вина работника.

Зачастую причина списания спецодежды в акте на списание – это износ в связи с интенсивностью рабочего процесса или некачественным ТМЦ .

Утверждается акт председателем комиссии, ставится печать, один экземпляр передают в бухгалтерию, другой, как правило, – остается на складе. Тут тоже все индивидуально и зависит от организации документооборота конкретного предприятия.

В некоторых случаях, например, когда вина работник все же виноват в порче спецодежды, указывается также и остаточная стоимость СИЗ и процент износа. Но об установлении вины работника подробнее чуть позднее.

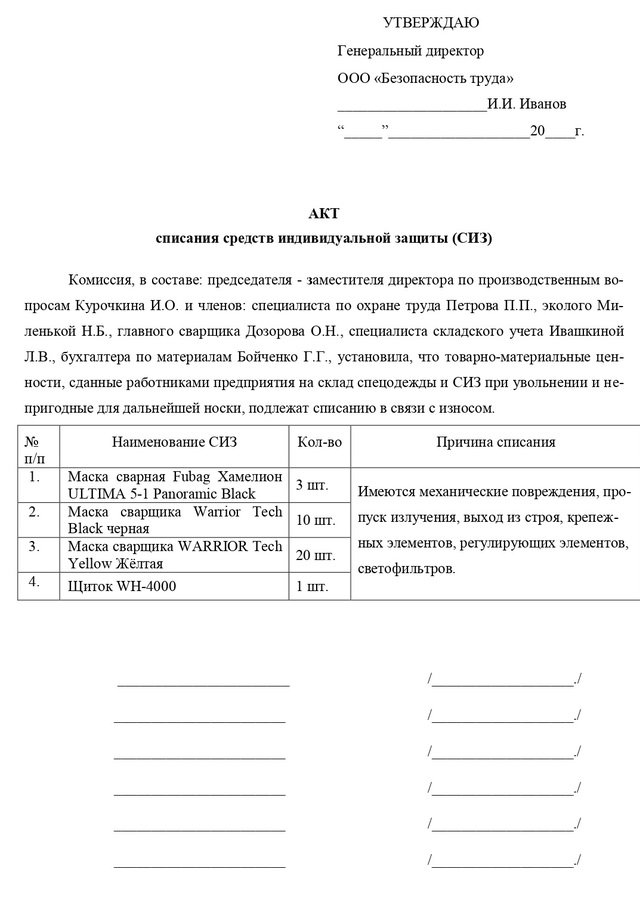

В моей практике была ситуация, когда необходимо было произвести списание спецодежды со склада пришедшей в негодность. В ходе инвентаризации склада были выявлены бывшие в употреблении СИЗы (включая не только спецодежду и спецобувь, но также и защитные щитки, сварочные маски, очки, строительные каски и так далее), причем довольно в приличном количестве.

Используя приказ о списании СИЗ, комиссия провела работу по определению процента износа каждого из ТМЦ (товарно-материальные ценности). То, что было не пригодно, переписали и составили один акт на все. Остальные СИЗ передали в химчистку для стирки и ремонта.

Акт на списание по итогам инвентаризации скачать

Как определить процент износа

Конкретно в НПА вы не найдете ничего о том, как определить процент износа спецодежды, пришедшей в негодность раньше срока. Соответственно, этот факт устанавливается оценочно, визуально и тактильно, грубо говоря, “на глаз” :)

Если он более 60%, то СИЗ подлежит списанию. Почему именно такой процент? Использование спецодежды, поврежденной в таком процентном соотношении, вызывает определенные риски и противоречит правилам безопасности, вследствие чего увеличивается вероятность травматизма и появления/развития профессиональных заболеваний.

Если вас терзают сомнения какой процент износа – 50 или все-таки 60 и более – предлагаю воспользоваться методикой проведения освидетельствования и продления сроков носки средств индивидуальной защиты: там очень подробно расписано какой процент чему присвоить.

Она носит рекомендательный характер, поэтому использовать или нет – решайте на свое усмотрение.

Методика проведения освидетельствования и продления сроков носки средств индивидуальной защиты скачать.

Повторная выдача

Часто бывает, что списание СИЗ при увольнении работника не требуется, потому как спецодежда бывшего сотрудника еще пригодна для дальнейшего использования: их процент износа совсем небольшой. В таком случае ее сдают на склад, а комиссия в рамках действия приказа по списанию СИЗ определяет возможность дальнейшей эксплуатации.

В случае благополучного исхода проверки чистые и отремонтированные СИЗ выдаются работнику, с записью в личной карточке выдачи СИЗ как бывшие в употреблении с указанием процента износа.

Перед повторной выдачей спецобувь должна в обязательном порядке пройти очистку, дезинфекцию и обеспыливание. Если таковая процедура не проводилась, и подтверждающих документов у вас нет, то рисковать не советую.

Дело также и в том, что в небольших населенных пунктах найти организацию, проводящую обеззараживание спецобуви, очень непросто: в основном они очень далеко, а учитывая транспортные расходы и затраты на саму процедуру, проще купить новую пару обуви.

Срок повторной выдачи должен быть не больше процента износа. К примеру, при увольнении слесарь сдал костюм на склад и комиссионно был определен процент износа в размере 50%. Таким образом, срок носки б/у костюма будущим работником должен быть не более полугода.

Если бывший в употреблении костюм пришел в негодность раньше окончания срока носки, то его необходимо преждевременно списать, а работнику выдать новый комплект спецодежды.

Отказ от получения б/у спецодежды

Не раз сталкивалась с тем, что недавно трудоустроенный сотрудник напрочь отказывается от получения бывшей в употреблении спецодежды. На что он, собственно говоря, не имеет права.

Потому что работодатель обязан обеспечить работников СИЗ, а работники, в свою очередь, не допускаются к исполнению своих трудовых обязанностей без их использования (п. 26 Приказ № 290н).

Отказаться он может только в том случае, если спецодежда не проходила стирку и ремонт (п.22 Приказ №290н) или же не подходит по росту и размеру.

Тут вполне резонно встать на сторону работодателя. Пришел новый сотрудник, отработал месяц или два, уволился, а новый комплект спецодежды перешел в разряд б/у.

Из соображений экономии бюджета работодателя, новенькие часто сначала одевались в уже использованное (после стирки, конечно, а также при наличии подходящих размеров), а получал новую только тогда, когда у костюма истекает срок носки или же он приходит в негодность. Это своего рода испытательный срок.

Но не стоит злоупотреблять такой возможностью, потому как если выяснится, что класс СИЗ снижен – проблем гораздо больше будет: сниженный класс приравнивается к отсутствию СИЗ.

Утеря или порча СИЗ

Случались и ситуации, когда работник нехотя получал б/у спецодежду, а потом через неделю или две она внезапно приходила в негодность. Испортил он ее нарочно, что довольно явно было видно.

Спецодежда – это собственность работодателя, и сотрудник должен бережно использовать выданные в эксплуатацию СИЗ.

Если сможете доказать вину работника в причинение ущерба, то на основании ст. 241 ТК РФ удерживается остаточная стоимость СИЗ в пределах среднемесячного заработка, но не более 20% из выплаты.

Если работник категорически против удержания, работодатель не имеет права держать у себя его личные документы.

Момент спорный, затяжной и проблематичный, и часто он не стоит тех затрат, которые работодатель может понести, поэтому часто руководство принимает решение списать не возвращенные СИЗ.

При определении вины работника стоит помнить, что интенсивная работа, воздействие непреодолимой силы, форс-мажор, необеспечение работодателем условий для хранения СИЗ не являются причинами для удержания стоимости спецодежды из зарплаты работника.

“Перегибать палку” ни в коем случае нельзя, работник в случае нарушения его прав может обратиться с жалобой в ГИТ.

Утилизация СИЗ

Списанные СИЗ необходимо хранить на складе не более 11 месяцев, так как после списания начинает действовать ФЗ № 89 “Об отходах производства и потребления", вследствие чего спецодежда превращается в отход III класса опасности.

Причем от степени загрязнения спецодежды и состава ткани класс опасности может меняться в большую сторону, например, загрязнение нефтепродуктами на 15% и более.

Хранение в таком случае считается уже сбором и накоплением отходов, а подобная деятельность относится к лицензируемому виду, если таковой нет – будут применены меры административного воздействия.

Утилизация проходит следующим образом: собирается вся спецодежда для утилизации, вызывается компания, занимающаяся соответствующим видом деятельности (у них есть лицензия на транспортировку и утилизацию), они приезжают, забирают СИЗ и дают акт, который потом нужно приложить к отчетам в Росприроднадзор и показать сдачу в утиль.

К этому нужно отнестись серьезно, так как наказание в области охраны окружающей среды сильно “бьет” по бюджету работодателя и расценивается по ч.4 КоАП ст. 8.2:

- на граждан – от 3000 до 5000 рублей;

- на должностных лиц – от 20000 до 40000 рублей;

- на ИП – от 40000 до 50000 рублей или приостановление деятельности на срок до 90 суток;

- на ЮЛ – от 300000 до 400000 рублей или приостановление деятельности на срок до 90 суток.

В случае выявления в течение года повторного нарушения будет применен ч.5 КоАП ст. 8.2:

- на граждан – от 5000 до 6000 рублей;

- на должностных лиц – от 40000 до 50000 рублей;

- на ИП – от 50000 до 60000 рублей или приостановление деятельности на срок до 90 суток;

- на ЮЛ – от 500000 до 600000 рублей или приостановление деятельности на срок до 90 суток.

Поэтому рекомендую утилизировать желательно 2 раза в год, чтобы обезопасить работодателя штрафов Росприроднадзора.

Основные выводы

Как видите, списание спецодежды несет с собой достаточно много проблем и для работодателя, и для специалиста по охране труда, поэтому нельзя этот момент пускать на самотек, необходимо разобраться в правильности оформления документов.

Подготовив приказ и акт на списание спецодежды, пришедшей в негодность раньше срока, впоследствии будут оформлены первичные бухгалтерские документы в соответствии с законодательством.

Также, так как на многих предприятиях функцию эколога выполняет специалист по охране труда, нельзя забывать про заключение договора со специализированной организацией и сдачей ее официально 2 раза в год.

В противном случае неизбежен штраф, а отсутствие своевременной утилизации легко проверить, достаточно просто поднять акт на списание спецодежды – и вина доказана.

Теперь, прочитав эту заметку, у многих появится много дополнительной работы, но она пойдет только на пользу, потому как позволит сохранить нервные клетки в будущем :)

Желаю вам безопасной и эффективной работы!

Появились вопросы? Пишите в комментариях, обязательно отвечу. Если вам необходима помощь в оформлении документов по выдаче или списанию СИЗ, обращайтесь, помогу.

Удержание за спецодежду при увольнении – узаконенная практика предприятий. Изделия предназначены для защиты работников от воздействия негативных факторов на рабочем месте. Комплектность и свойства средств защиты может существенно отличаться в зависимости от сферы деятельности человека. При этом действующее законодательство четко устанавливает порядок выдачи предметов подчиненным и процесс их возврата организации при увольнении. О последней процедуре будет подробно рассказано в статье.

Правовые основы

Рассматриваемый вопрос урегулирован федеральным законодательством. К основным НПА, устанавливающим порядок обеспечения персонала предприятий и организаций спецодеждой, относятся:

-

. Утверждает типовые нормы безвозмездной выдачи имущества, необходимого для защиты во вредных условиях труда; ; ; ;

- ТК РФ. Кодекс содержит нормы (ст. 212, 221), согласно которым наниматель обязан обеспечивать сотрудников спецодеждой, необходимой для выполнения должностных функций. Средства покупаются за счет работодателя без взимания какой-либо платы с граждан.

Статья 221 ТК РФ - Обеспечение работников средствами индивидуальной защиты

Работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения.

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену.

Порядок обеспечения работников спецодеждой

Все работники, которым в силу должностных инструкций положены средства индивидуальной защиты (СИЗ), имеют личную карточку. В ряде случаев последняя оформляется в электронном формате. Тогда в форму вносятся сведения о реквизитах акта, который подписывал работник. Одежда предоставляется с учетом роста, пола и комплекции сотрудника.

У одежды есть срок эксплуатации. По окончании периода использования специалистами предприятия проставляется отметка о списании. Данная процедура неизбежно связана с бухучетом в компании. Если спецодежда была отнесена к материальным расходам, допускается единовременное списание во время передачи предметов гражданину. В качестве основания выступает ч. 1 ст. 254 НК РФ. Для оформления достаточно первичной отчетности. Списать СИЗ при определении налога на прибыль можно даже тогда, когда выдача не закреплена в локальных актах. Однако в последнем случае потребуется аттестация рабочих мест. По итогам проведенного мероприятия издается приказ о выдаче спецсредств со сроками использования одежды (согласно письму Минфина от 11.12.2012 №03-03-06/1/645). При сроке эксплуатации спецодежды, превышающем 12 мес. и ее стоимости свыше 40 тыс. рублей, актив считается амортизируемым имуществом.

Работодатель является лицом, ответственным за обеспечение работников, нуждающихся в защите от воздействия вредных факторов на рабочем месте, спецодеждой. Часть ответственности ложится на плечи завсклада, начальника участка, иное должностное лицо. При этом контроль за передачу СИЗ в руки сотрудника, его смену, осуществляется специалистом по охране труда в организации. Срок использования комплекта устанавливается на один год. В случае с сезонными предметами гардероба период эксплуатации может меняться.

Комплектность спецодежды, за счет кого она приобретается?

Как уже было отмечено СИЗ выдается тем работникам, что заняты на должностях, требующих дополнительных мер защиты. К такой одежде относят:

- непосредственно одежду;

- обувь;

- средства предохранительного назначения (респираторы, шлемы, халаты, костюмы, очки, противогазы и т. д.).

Работодатель должен руководствоваться межотраслевыми правилами, утвержденными приказом Минздравсоцразвития РФ от 01.06.09 №290н. Отраслевыми стандартами могут предусматриваться дополнительные правила обеспечения работников предприятий спецодеждой. Иногда сотрудникам выдается комплект, не имеющий защитных функций, например, куртки, идентифицирующие принадлежность специалиста к той или иной организации. В подобных ситуациях данные вещи не будут относиться к СИЗ. Порядок возврата фирменных изделий не совпадает с утвержденным федеральными актами и устанавливается локальными документами компании. Кроме того, брендированная одежда необязательна к выдаче в силу законодательства.

Второй акт, регулирующий процесс закупки специальных средств индивидуальной защиты на предприятиях, был принят Минтрудом РФ (приказ от 10.12.12 №580н). В нем поименован перечень документов, требуемых для закупки СИЗ за счет взносов в ФСС. Помимо указанных бумаг, понадобится заявка на приобретение средств. Использование обозначенного источника допускается только при условии обеспечения работников предприятия отечественной продукцией. Так, купить средства индивидуальной защиты от иностранного производителя за счет негосударственных фондов у организации не получится.

Порядок возврата СИЗ при увольнении

Помимо истечения срока годности, СИЗ возвращается сотрудником при расторжении с ним трудового соглашения. В случае увольнения изделие подлежит передаче предприятию независимо от продолжительности использования. В подобной ситуации лицо, принимающее СИЗ, должно проставить на нем отметку о бывшем употреблении. Если работник не желает отдавать одежду, выданную организацией, то он вправе выкупить ее по остаточной цене. Стоимость определяется на основании срока пользования предметом.

Удержание цены на СИЗ с работника

Ущерб, нанесенный работодателю сотрудником, должен быть возмещен за счет виновного лица в соответствии со ст. 243 ТК РФ. Если имущество, переданное человеку для осуществления им трудовой деятельности, не было возвращено, то с него взимается соответствующая сумма. Как правило, подобная процедура осуществляется по заявлению на удержание от виновного лица. Текст документа должен содержать пояснения о том, что СИЗ, находившиеся в распоряжении специалиста, не могут быть переданы предприятию, а их остаточная стоимость подлежит изъятию из заработной платы. Далее, формируется приказ.

В акте указываются:

- должностное лицо, ответственное за исполнение принятого решения;

- оценочная стоимость средств защиты;

- виза руководителя предприятия, дата, печать организации.

Несмотря на существующую практику, некоторые работники, желающие насолить предприятию, намеренно не возвращают СИЗ и не пишут заявление на удержание суммы в счет такого имущества. При этом наниматель не имеет законного права задерживать бывшего подчиненного, расчет с ним, а также удерживать у себя документы, подлежащие выдаче, в том числе трудовую книжку.

Деньги в счет средств индивидуальной защиты также не удастся истребовать за счет:

- компенсации за неотгулянный отпуск (при наличии дней, не использованных сотрудником на момент расторжения трудового соглашения);

- пособий;

- премий, начисленные за рамками зарплатного фонда.

Также зачастую работодатели сталкиваются с ситуацией, при которой возмещение с заработка сотрудника (двадцатипроцентное) не покрывает суммы ущерба, полученного предприятием. В таких ситуациях работодатели поступают следующими способами:

- Подача искового заявления в судебную инстанцию.

- Составление бухгалтерского акта о списании СИЗ по расходам.

Списание спецодежды, числящейся на балансе компании, при увольнении работника возможно даже тогда, когда срок использования средствами защиты не истек. Бухгалтеру придется указать основание. К последним относятся кража, утрата свойств (порча), непригодность к использованию. Вопрос решается не на уровне бухгалтерского подразделения, а находится в подведомственности специальной комиссии, занимающейся инвентаризацией в организации.

Заключение

Читайте также: