Что должен знать бухгалтер по первичной документации без опыта работы

Опубликовано: 06.07.2024

В крупных компаниях не обойтись без большого штата бухгалтерии. Каждому бухгалтеру отводится своя сфера деятельности. Отдельный сотрудник может быть привлечен к работе только с первичной учетной документацией компании или предприятия. Какую должностную инструкцию нужно подготовить для такого специалиста, расскажем в публикации.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Образец должностной инструкции бухгалтера по первичной документации

УТВЕРЖДАЮ

Генеральный директор

Петров / П.Р. Петров

23.12.2019 г.

Должностная инструкция

бухгалтера по первичной документации

1. Общие положения

- Бухгалтер по первичной документации входит в разряд специалистов.

- На указанную должность может быть принято лицо со средним профессиональным (экономическим) образованием и стажем труда по специальности не менее 3 лет.

- Сотрудник, занимающий должность бухгалтера по первичной документации, должен знать:

- законодательные акты РФ о бухучете, а также нормативные правовые акты о документах и документообороте, об архивном деле и т.д.;

- основы налогового и финансового законодательства;

- требования к использованию законов РФ в сфере формирования и заполнения первичных учетных документов;

- внутренние бумаги предприятия, устанавливающие правила оформления, хранения и сдачу в архив первичной документации;

- правила заполнения сводных учетных бумаг для осуществления контроля и упорядочения обработки сведений о фактах хоздеятельности;

- нормы трудового законодательства РФ;

- правила внутреннего трудового распорядка компании;

- основы работы с компьютерной техникой.

- Сотрудник, занимающий должность бухгалтера по первичной документации, должен обладать такими умениями:

- правильно составлять первичную учетную документацию как в бумажном, так и электронном виде;

- владеть навыками комплексной проверки первичной учетной документации;

- использовать компьютерные программы для ведения бухучета, справочно-правовые и информационные системы, оргтехнику;

- правильно хранить первичную учетную документацию до передачи ее на архивное хранение.

- Бухгалтер по первичной документации в области своего труда должен опираться на настоящую должностную инструкцию, иные бумаги, касающиеся трудовой функции своей должности, локальные нормативные акты хозяйствующего субъекта.

- Указанный работник находится в подчинении у заместителя главного бухгалтера компании.

- Во время отсутствия на рабочем месте данного сотрудника (болезнь, отпуск, отгулы и т.д.) его трудовые функции передают другому сотруднику, который будет назначен в установленном порядке, получит аналогичные права и будет нести ответственность за недобросовестное выполнение своих обязанностей, возложенных на него из-за замещения.

2. Должностные обязанности

В обязанности бухгалтера по первичной документации входят следующие:

- Формирование (заполнение, оформление) первичных учетных бумаг.

- Своевременное принятие к учету первичных учетных документов о фактах хоздеятельности предприятия.

- Обнаружение случаев нарушения работниками компании графика документооборота и порядка отправления в бухгалтерскую службу первичных учетных бумаг и оповещение об этом своего непосредственного начальника.

- Проверка первичной документации в плане соблюдения формы, правильности содержания, реквизитов.

- Упорядочение первичных учетных документов какого-либо отчетного периода согласно учетной политике компании.

- Формирование сводных учетных документов, опираясь на первичные учетные бумаги компании.

- Полная подготовка пакета первичной документации для отправки его в архив.

- Создание копий первичных учетных бумаг, в том числе в ситуации их изъятия уполномоченными органами, согласно положениям законов РФ.

- Обеспечение нужными сведениями для осуществления инвентаризации активов и обязательств компании согласно ее учетной политике.

- Контроль за сохранностью первичной документации и за организацией ее хранения.

3. Права

Указанный сотрудник имеет следующие права:

- Участие в обсуждении проектов решений администрации компании.

- С одобрения непосредственного начальника привлечение другого персонала к решению поставленных перед ним задач.

- Требовать и получать от работников других отделов нужные сведения, документы.

- Участвовать в обсуждении проблем, касающихся исполняемых трудовых функций.

- Требовать от руководителей оказания помощи в исполнении трудовых функций.

4. Ответственность

Бухгалтер по первичной документации может быть привлечен к ответственности:

Руководитель структурного подразделения:

Семенова / К.А. Семенова

24.12.2019 г.

С должностной инструкцией ознакомлена и согласна:

Свиридова / А.В. Свиридова

24.12.2019 г.

Полезная информация

Компания сама решает, какие должностные обязанности будут у работника, поскольку должности бухгалтера по первичке нет в Квалификационном справочнике, утв. Постановлением Минтруда России от 21.08.1998 №37, и в Общероссийском классификаторе профессий, утв. Постановлением Госстандарта РФ от 26.12.1994 №367.

Структура документа

Законодательно утвержденной формы документа не создано, поэтому компании разрабатывают ее своими силами. Составлением такого документа может заниматься юрист, кадровый работник, руководитель или другие сотрудники, знакомые с принципами оформления данной бумаги, законами и обязанностями бухгалтера по первичке. Для написания текста документа можно привлечь начальника сотрудника на этой позиции.

Итак, стандартно документ содержит следующие разделы.

Оформляют документ следующим образом:

Внимание! Требования обязательно создавать должностную инструкцию в трудовом законодательстве нет. Ст. 57 ТК РФ гласит, что в трудовой договор могут помещаться списки должностных функций работника, прав и ответственности работодателя и работника. Следовательно, трудовой контракт может служить документом, устанавливающим все эти положения. Несмотря на это, компании предпочитают применять должностные инструкции для снижения вероятности конфликтов и недопониманий сторон.

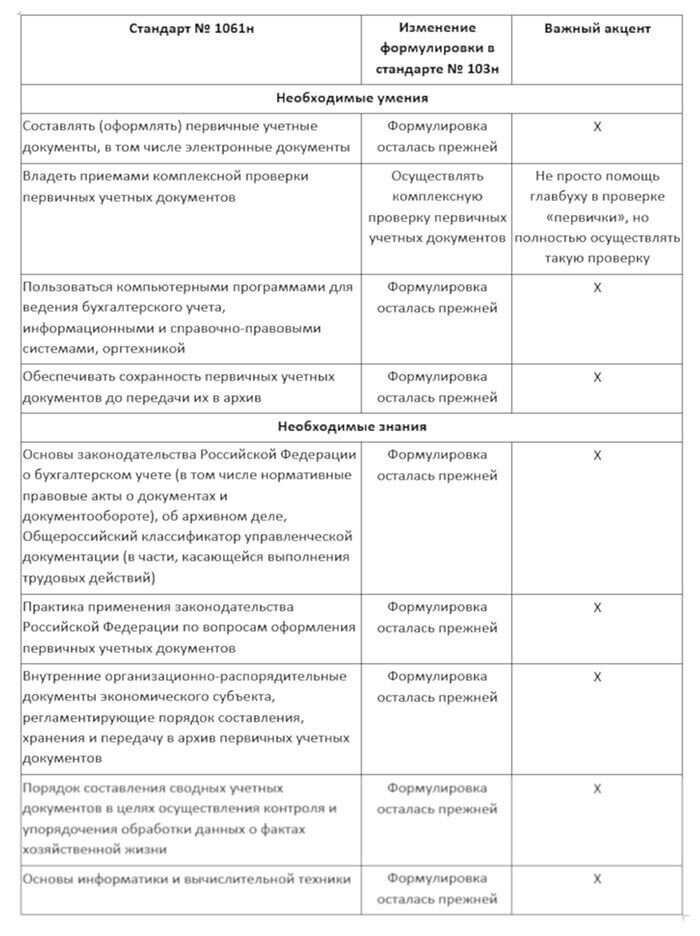

В 2019 году произошло расширение прав и уточнение обязанностей бухгалтера по первичной документации. Достаточно ли среднего профобразования для того, чтобы суметь полностью использовать новые возможности, и что делать главбуху, если ответ отрицательный, как решать серьезные проблемы с налоговой – читайте в нашей статье.

Что должен знать и уметь бухгалтер на первичке?

Требования к бухгалтеру на «первичке» по-прежнему определены (рекомендованы) пунктом 3.1.1 профессионального стандарта «Бухгалтер».

Однако с 6 апреля 2019 года указанный стандарт утвержден Приказом Минтруда России от 21.02.2019 № 103н (далее – Стандарт № 103н), а не приказом этого министерства от 22.12.2014 N№ 1061н (далее – Стандарт № 1061н). Сравнительный анализ стандартов смотрите в таблице 1.

Таблица 1. Необходимые умения и знания

Как видно из таблицы, профессиональное бухгалтерское сообщество прекрасно осознает рамки должности бухгалтера, собирающего «первичку». Круг взаимодействия такого бухгалтера очень важен, это:

- контрагенты компании;

- персонал (особенно подотчетные работники).

Для достижения взаимопонимания необходимы умения управленца, например, коммуникативные навыки. Соответственно, разрешение проблем неизменно лежит на плечах главного бухгалтера. Тем более, что ошибки в первичной документации или не полностью собранная «первичка» чреваты серьезными проблемами с ИФНС. От просто бухгалтера ждут лишь, что он сумеет:

- не потерять полученные документы;

- проверить наличие обязательных реквизитов;

- сделать правильную разноску в базу.

Для достижения этих целей необходима, как минимум, должностная инструкция.

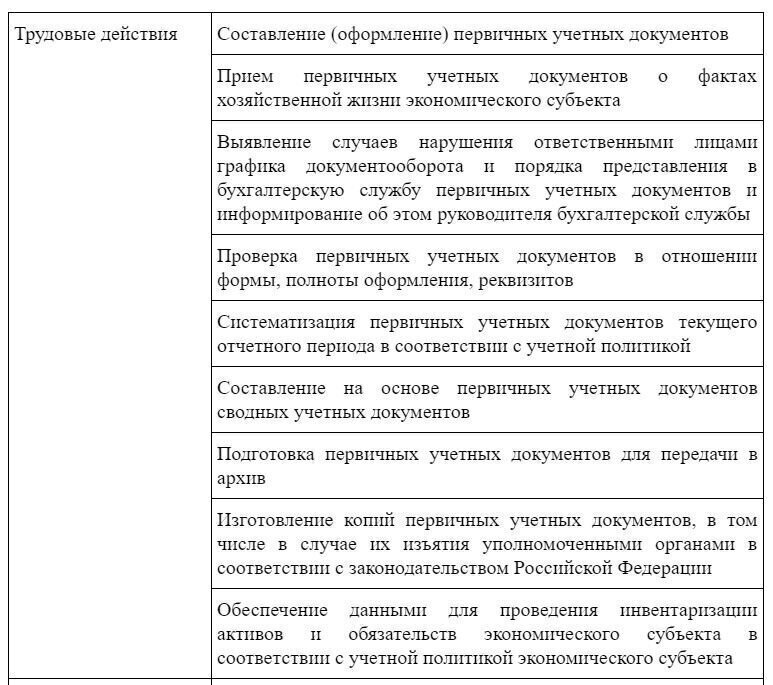

Функции и должностные обязанности бухгалтера по первичной документации

Начиная с 26 июля 2019 года бухгалтерия вновь может рассылать письменные требования работникам, которые:

- не соблюдают график документооборота;

- игнорируют учетную политику компании.

Такие изменения внес Федеральный закон от 26.07.2019 № 247-ФЗ в п. 3 ст. 9 Федерального закона «О бухгалтерском учете» № 402-ФЗ.

Между тем, функционал бухгалтера на «первичке», определенный так же, как навыки и умения, пунктом 3.1.1 Стандарта № 103н совершенно не претерпел изменений по сравнению со Стандартом № 1061н (см. таблицу).

Как видим, ни о какой коммуникации здесь тоже речи не идет. Бухгалтер на «первичке» должен лишь выявить тех, кто:

- не сдал первичные документы;

- сдал документы, содержащие огрехи и ошибки.

Сообщение о нарушителях поступает непосредственно главному бухгалтеру. На практике это означает, что контролировать все документы вынужден главбух. Причем вопреки тому, что для него чисто физически это почти невозможно.

Права специалиста

Очевидно, что Стандарт № 1061н требует корректировок в части права на рассылку работникам-нарушителям письменных требований. Пока в большинстве должностных инструкций, составленных на основе профстандарта, права бухгалтера по «первичке» выглядят так:

Между тем, в пункте 3.3 представленного образца вполне можно заменить слово «запрашивать» на «требовать в письменном виде».

Должностная инструкция бухгалтера по первичной документации – образец

Вне зависимости от того, будет компания придерживаться рекомендаций профстандарта или нет, должностная инструкция обязательно должна:

- содержать регламент работы;

- быть функциональной и подробной.

В большинстве случаев компаниям проще составить инструкцию без требований стандарта. Например, если бухгалтер первичной документации имеет узкую специализацию, то правильнее будет указать, например, «составление форм КС-2 и КС-3», а не так как в стандарте – «составление (оформление) первичных учетных документов, в том числе электронных документов».

Отметим, что даже общие формулировки могут быть более емкими, чем в стандарте.

- проверка корректности оформления каждого первичного документа;

- аккуратная разноска каждого первичного документа в базу данных / отражение проводок в учете и аналитике по правилам, установленным компанией;

- оформление комментария по каждому документу / подготовка сводного отчета о качестве документов и необходимых правках

- архивация документов.

При разработке внутренних правил по первичному документообороту основные идеи и готовые тезисы вы можете почерпнуть из статей наших экспертов:

Изучив указанные статьи, главный бухгалтер нередко понимает следующее:

- бухгалтер на «первичке» пренебрегает многими моментами или попросту не успевает сделать все правильно;

- ценный конечный продукт (ЦКП) бухгалтерии рано или поздно перестанет удовлетворять руководство.

Появление таких мыслей – первый шаг к аутсорсингу. Отметим, что наши клиенты не только могут использовать на «первичке» услуги бухгалтеров с высшим образованием. Главное преимущество 1C-WiseAdvice – технологии. В частности, по обработке первичных документов мы используем нашу собственную технологию «Процессинг».

- отслеживать случаи нехватки первичных документов;

- по документам, которые в наличии, – контролировать практически в режиме онлайн полноту и правильность заполнения;

- оперативно регистрировать по согласованным с клиентом правилам факты хозяйственной жизни на основе первичных документов.

Мы на полном основании заявляем, что ничего не теряем, не забываем, не упускаем из виду. Кроме того, оперативный доступ к истории движения любого документа, полученного от клиента позволяет:

При этом в процессе взаимодействия клиенты сложностей не испытывают, так как наши разработчики использовали, в том числе и стандартные функции 1С. Ведь для учета, как это видно из нашего названия, мы используем именно эту, самую распространенную в России программу.

Мы формируем в комментариях замечания к качеству и наличию необходимых документов. При этом клиентам не обязательно просматривать каждый комментарий, так как все они синтезированы в удобный отчет, который они получают:

- по запросу (по сути – мгновенно);

- регулярно – за согласованные конкретные периоды времени (в стандартной версии сервиса установлен период один месяц).

На первых порах некоторых клиенты, получив доступ к нашей 1С, постоянно отслеживают (в режиме онлайн) движение своей «первички», однако, спустя время, главбухи перестают использовать эту функцию, полностью доверяя нам.

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня мы поговорим об основах первичной документации в бухгалтерии. Именно первичный документ «запускает» сбор и изменение информации на участках бухгалтерского учета, т.е. изменяют состояние бухгалтерских счетов. Давайте узнаем еще немного нового.

Первичная документация в бухгалтерии: что это такое?

Например: в офисе перенесли из одного угла в другой большущий такой ксерокс. Событие? Событие. Но нам никакого первичного документа оформлять не требуется. Тогда по каким критериям стоит отбирать события для оформления первичного документа? Давайте разбираться. Для этого будем опираться на наши знания.

Для поиска ответа на наш вопрос предлагаю вспомнить, какие два максимальных обобщения всей информации предприятия мы знаем? На какие два вида делится любая информация в бухгалтерском учете? Вспомнили? Это же «Актив» и «Пассив». Вспоминайте, «Актив» — это «Имущество» предприятия, а «Пассив» — это «Обязательства/Долги» нашего предприятия.

Вернемся к ксероксу. Чем он будет «Активом» или «Пассивом», т.е. «Имуществом» или «Обязательством/Долгом»? Согласитесь, что ксерокс — это «Имущество» фирмы. А перемещение ксерокса из угла в угол, как-то изменило это «Имущество», изменило информацию об этом? Стал ли ксерокс меньше или больше стоить? Исчез ли он или вдруг их стало два? Нет. Отсюда и нет надобности оформлять первичный документ, поскольку само «Имущество» не изменилось ни в качестве, ни в количестве.

А как тогда ксерокс мог бы изменить информацию так, чтобы нужно было оформить первичный документ? Для начала он мог бы сломаться так, что не подлежал бы ремонту, т.е. следующее его место пребывания — утиль. Т.е. на предприятии он уже бы не числился, поскольку пользу не приносит. Ксерокс попал бы под списание. Вот вам и название события (списание), которое необходимо зафиксировать первичным документом.

Итак, любое событие, изменяющее информацию об «имуществе» или «обязательствах/долгах» фирмы называется «Хозяйственной операцией», которая требует оформления «Первичного документа» с созданием «Проводки» по бухгалтерским счетам.Названия первичных документов в бухгалтерском учете

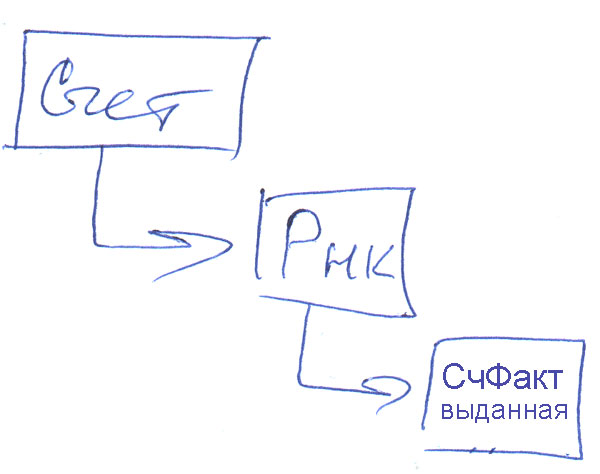

Немного примеров. Предприятие занимается продажей Товаров или Продукции — выписывает первичные документы, называемые «Расходная накладная (Рнк)» или «ТОРГ-12» или «Реализация товаров» или «Товарный чек» или «Накладная».

А если фирма занимается услугами, то документ может называться: «Акт об оказании услуг» или просто «Оказание услуг».

Если предприятие получает деньги себе в кассу, то делает первичный документ с названием «Приходный кассовый ордер (ПКО)». Если же деньги выдаются из кассы, то документ будет — «Расходный кассовый ордер (РКО)»

В реальной жизни предприятия подмечено, что бухгалтера для одного вида событий по-разному называют первичные документы, а смысл остается один. Употребляются синонимы, но суть не меняется. Очень часто это происходит в первичных документах при продаже(реализации) товаров. Думаю, вы сами заметили, что я привел много названий для продающей фирмы.

Однако, большинство документов имеют одно название. Например, документы по кассе, что ПКО, что РКО — по-другому их никак не называют.

Первичная документация: как все запомнить?

Безусловно, замечательным способом ненавязчего запоминания «Хозяйственных операций» и «Первичных документов» служить наработка практического навыка «Составления проводок» и «Практического ведения бухучета», используя реальные задачи. Так происходит на наших занятиях. Там мы учимся составлять проводки и отрабатывать основные модели ведения бухучета, до получения отчетов в ОСВ.

Не все «Первичные документы» делают проводки, есть исключения. Самые распространенные первичные документы не делающие проводок, но именно их чаще всего использует предприятие — «Счет на оплату», «Платежное поручение», «Доверенность». Запомните — эти документы никогда не делают проводок. Их задача — сообщить, информировать.Заключение

В качестве исключения имеются три самых распространенных вида документов не делающих проводок: «Счет на оплату», «Платежное поручение», «Доверенность».

Названия первичной документации могут различаться, но относится будут к одной хозяйственной операции. Для большинства самых распространенных «первичных документов» существуют по одному названию. Но есть и чемпион по количеству названий. Это событие (хозяйственная операция) связанная с продаже товаров или продукции.

Напоследок, отмечу, что «Первичные документы» служат основой для термина «бухгалтерский документооборот». Например, один из вариантов оформления документов при продаже товаров на предприятиях с общей системой налогообложения применение НДС, выглядит так:

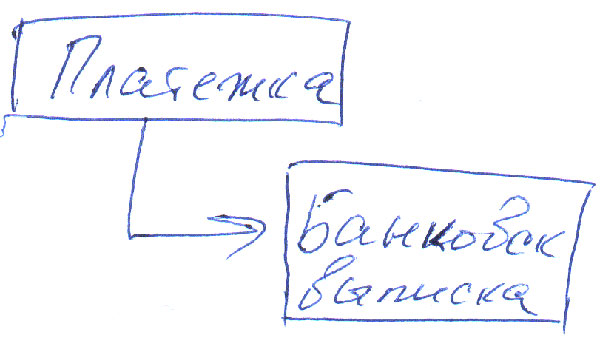

А вот документооборот для всех предприятий:

Освоение схем документооборотов, я заметил, эффективней происходит когда решаешь практические задания, разбираешь их, сопоставляешь с уже имеющимися знаниями и «озадачиваешься» новыми моментами.Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней? Разберем в статье.

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

- Договор.

- Счет на оплату.

- Платежные документы: кассовые чеки, бланки строгой отчетности.

- Товарная накладная.

- Акт выполненных работ или оказанных услуг.

- Счет-фактура.

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

- Название документ.

- Дата создания.

- Наименовании организации или имя предпринимателя составителя.

- Содержание документа или хозоперации.

- Натуральные и денежные показатели.

- Данные ответственных лиц.

- Подписи сторон.

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

- данные продавца и покупателя;

- информацию о товаре, его стоимости и количестве;

- подписи ответственных лиц.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.

Закон 402-ФЗ «О бухгалтерском учете» гласит, что каждый факт хозяйственной жизни организации или предпринимателя следует фиксировать в первичных документах. Они являются подтверждением фактической передачи товаров либо иных ценностей одной стороны сделки другой. При их отсутствии невозможно однозначно утверждать, что продавец передал товары покупателю.

Примеров тому в судебной практике немало, и вот один из них. Компания-продавец обратилась в суд с требованием заставить покупателя перечислить плату за поставленный ему товар. В качестве подтверждения поставки истец предъявил выставленные им счета-фактуры.

Однако судьи продавца не поддержали. Он не предоставил ни одного первичного документа, который бы подтвердил факт поставки. Счет-фактура подписывается продавцом в одностороннем порядке, поэтому таковым является не может. Вот если бы продавец принес в суд подписанные покупателем накладные, вероятнее всего, это в корне бы изменило дело.

Обоснование: постановление Арбитражного суда Северо-Западного округа от 05.06.2017 № Ф07-4084/2017.

Между двумя компаниями возник спор, предметом которого стало оказание услуг. Заказчик внес аванс в размере полумиллиона рублей, но через некоторое время решил договор расторгнуть и забрать предоплату. Исполнитель возвращать деньги отказался, поскольку, по его мнению, услуги были оказаны. Но заказчик возразил и попросил предъявить подтверждающие оказание услуг документы.

При рассмотрении дела в судах было установлено, что исполнитель свою работу сделал. Заказчик получил на первом этапе экспертное заключение, а на втором — рекомендации по корректировке веб-сайта и организации внутреннего контроля. Кроме того, были установлены факты проведения онлайн-консультаций, которые представитель исполнителя проводил для заказчика.

Суды пришли к выводу, что услуги в данном случае считаются оказанными. Отсутствие первичных документов, а именно актов, не освобождает заказчика от обязанности оплатить работу исполнителя.

Обоснование: постановление Арбитражного суда Московского округа от 27.12.2017 № Ф05-19640/2017.

Организация заявила вычет НДС с сумм, затраченных на покупку запчастей и спецоборудования. В качестве подтверждающих документов были представлены договоры, счета-фактуры, товарные и товарно-транспортные накладные. Но проведя ВНП, инспекторы решили, что сделка носила фиктивный характер, то есть по факту никаких запчастей компания не приобретала. В итоге ей сняли вычет и доначислили НДС к уплате, а также выставили пени и штраф.

Причиной вывода налоговиков послужили ошибки в первичных документах, сопровождающих сделку. Так, в товарно-транспортных накладных не были указаны номера договора, количество грузовых мест, масса груза, реквизиты транспортных накладных и другие данные.

Судьи встали на сторону компании и указали, что все эти нарушения в ТТН не могут свидетельствовать о фиктивности сделки. К тому же организация представила ТОРГ-12, где были указаны данные, отсутствующие в ТТН. Подтвердили перевозку груза и водители.

В итоге суд признал решение ФНС необоснованным и подтвердил, что компания соблюла все требования для того, чтобы применить вычет НДС.

Обоснование: постановление Арбитражного суда Северо-Западного округа от 20.12.2017 № Ф07-13132/2017.

Если в накладных фальшивая подпись поставщика, расходы не признают

Рассматривая расходы компании, на которые она уменьшила базу по налогу на прибыль, инспекторы заподозрили, что некоторые операции были нереальными. В частности, были выявлены такие нарушения:

- подписи в некоторых накладных и счетах-фактурах, переданных компании поставщиками, были сфальсифицированы (подтверждено результатами экспертизы);

- поставщики отсутствовали по указанным в ЕГРЮЛ адресам;

- перечисления денежных средств на их счет носили транзитный характер;

- они не имели достаточных ресурсов для исполнения условий договора.

В итоге компания пострадала из-за того, что неосмотрительно выбирала контрагентов. Выводы ФНС подтвердили суды вплоть до Верховного.

Обоснование: определение Верховного Суда РФ от 01.08.2016 № 302-КГ16-8902.

Подписывать первичные документы факсимиле рискованно

Можно ли на первичных документах ставить факсимильную подпись? Минфин считает, что это недопустимо. Ведь закон 402-ФЗ требует наличия на первичном документе определенных реквизитов, в числе которых личная подпись лица.

Соответственно, велика вероятность того, что налоговики не признают расходы, подтвержденные подписанной таким образом «первичкой». Поэтому лучше не рисковать и ставить на документах подпись собственноручно.

Справедливости ради заметим, что в судебной практике по таким спорам были решения как в пользу ФНС, так и в пользу компаний. И это лишь еще раз подтверждает рекомендацию не прибегать к подобному способу подписи документов.

- письмо Минфина РФ от 08.12.2017 № 03-03-06/1/81951;

- постановление ФАС Северо-Западного округа от 11.04.2012 № А56-69600/2010;

- постановление ФАС Центрального округа от 12.08.2011 № А48-3632/2010.

В первичном документе ошибка: можно ли его заменить?

Как известно, наравне с обычным счетом-фактурой существует его корректировочная форма. Она составляется в случае, если в изначальном документе содержится ошибка. В одной компании взяли этот принцип за основу и разработали собственный порядок исправления ошибок в первичных документах.

Но налоговые органы не оценили подобного подхода. Закон 402-ФЗ не предусматривает составления корректировочных документов в случае, если в первичных содержится ошибки. Такой вариант исправлений применим исключительно для счета-фактуры, поскольку он является основанием для вычета НДС. Что же до «первички», то исправлять ее следует в соответствии с правилами, прописанными в статье 7 закона.

Отметим, что подобного мнения придерживаются и в Минфине. Вместе с тем в судебной практике есть решения и в пользу налогоплательщиков, принявших подобный порядок исправления «первички». При этом судьи отмечали, что хотя закон о бухгалтерском учете и не предусматривает подобной корректировки, но и запрета на нее законодательства также не содержит.

- письмо ФНС РФ от 12.01.2018 № СД-4-3/264;

- письмо Минфина РФ от 23.10.2017 № 03-03-10/69280;

- постановление Арбитражного суда Поволжского округа от 24.05.2017 № Ф06-20469/2017.

Трудности перевода «первички»

По общему правилу, документы должны составляться на русском языке. Если это не так, нужно делать построчный перевод первичного документа. Однако это требование не относится к фирменному наименованию товара. Ведь если перевести его на русский язык, тем самым можно нарушить права лицензионного правообладателя.

Так что перевод иностранный «первички» на русский язык порой может быть неуместен. Однако при этом следует выполнить такое условие: из документов, сопровождающих сделку в совокупности, должно следовать, что расходы были понесены.

- письмо Минфина РФ от 18.05.2017 № 03-01-15/30422;

- постановление Семнадцатого арбитражного апелляционного суда от 14.08.2006 № 17АП-7/06АК.

Электронный первичный документ аналогичен бумажному

Закон о бухучете разрешает составлять «первичку» как в бумажном виде, так и в электронном. В этом случае документ нужно подписать квалифицированной электронной подписью. Если же используется обычная или неквалифицированная подпись, то такой документ пройдет не всегда. Его применение будет ограничено случаями, установленными законодательством, а также договоренностью между сторонами.

Если электронный документ составлен верно и подписан надлежащей подписью, он может подтвердить расходы налогоплательщика так же, как и бумажный. Не будет он работать лишь в тех случаях, когда закон прямо требует подтвердить факт документом в бумажном виде.

Обоснование: письмо Минфина РФ от 20.12.2017 № 03-03-06/1/85248.

Автотранспортные расходы следует подтверждать транспортной накладной

Если налогоплательщик хочет списать расходы на перевозку грузов, они должны быть подтверждены исключительно транспортной накладной из постановления Правительства № 272 от 15 апреля 2011 года. В данном случае нельзя составлять документ в свободной форме, как то разрешает закон о бухучете. Это связано с тем, что положение пункта 2 статьи 785 Гражданского кодекса прямо гласит: перевозка груза подтверждается транспортной накладной.

Обратите внимание! Если речь идет о доставке собственными силами, то транспортная накладная в этом случае не нужна. Расходы можно будет учесть по товарной накладной ТОРГ-12, выставленные продавцом, а также путевому листу.

- письмо Минфина РФ от 21.12.2017 № 03-03-06/1/85703;

- письмо Минфина РФ от 16.06.2011 № 03-03-06/1/354.

Подтверждение затрат на аренду

При подсчете налога на прибыль аренда включается в состав прочих платежей. Речь о недвижимости, которые используются для коммерческой деятельности. Подтверждающими документами являются:

- договор аренды;

- платежки о переводе денежных средств;

- акты приемки-передачи объекта.

При этом необходимости ежемесячно составлять акты на услуги аренды нет, если такое условие не прописано в договоре.

- письмо Минфина РФ от 15.11.2017 № 03-03-06/1/75483;

- письмо Минфина РФ от 13.10.2011 № 03-03-06/4/118;

- письмо Минфина РФ от 24.03.2014 № 03-03-06/1/12764.

О сроке хранения первичных документов

В общем случае первичные документы хранятся в течение 4 лет. Этот срок начинает исчисляться после окончания того периода, в котором документ использовался для расчета налога или составления отчетности либо подтверждения расходов (доходов).

Однако из этого правила есть исключения. Например, документы по основным средствам, которые подлежат амортизации, нужно хранить в течение 4 лет после того, как имущество полностью самортизировано. А если документы подтверждают расходы, учитываемые при исчислении налога на прибыль, то их следует хранить весь срок, пока идет уменьшение прибыли.

- письмо Минфина РФ от 19.07.2017 № 03-07-11/45829;

- Письмо Минфина РФ от 19.01.2018 № 03-03-06/1/2598.

Внимание! Первичные документы, подтверждающие убыток организации, должны храниться весь срок, пока этот убыток списывается. При этом не имеет значения, что его размер подтвержден налоговым органом.

Пример. В период 2008—2010 годов у компании образовался убыток. В 2012 году состоялась ВНП, в итоге которой налоговый результат был подтвержден. В 2014 году компания получила прибыль и при расчете налога включила в базу всю сумму убытка. Состоялась повторная проверка, однако первичных документов по убытку бухгалтерия представить не смогла.

В результате неподтвержденную в рамках последней проверки часть убытка налоговая не признала. С выводами ИФНС согласились и ссуды. Пункт 4 статьи 283 НК РФ требует хранить документы по убытку весь срок его списания. В норме не сказано, что если налоговая проверка зафиксировала факт и размер убытка, то обязанность хранить документы с налогоплательщика снимается.

Обоснование: определение Верховного Суда РФ от 19.01.2018 № 304-КГ17-21192.

Читайте также: