Что такое отклонения в табеле учета рабочего времени

Опубликовано: 17.09.2024

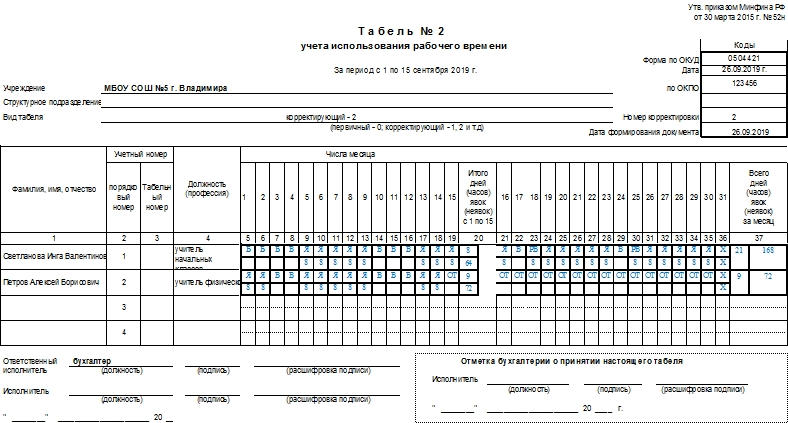

Корректирующий табель учета рабочего времени существует для удобства внесения изменений в уже заполненный табель учета рабочего времени. Корректирующая бумага может быть оформлена как на одного сотрудника, так и на весь персонал. Главное к ней требование – сообщение новых сведений о том, где фактически находился сотрудник организации, был ли на работе, если отсутствовал, то по какой причине.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Обозначения

А если уважительных причин для пропуска рабочего дня не было, то обозначение «НН» следует заменить на «ПР», что значит, что имел место прогул. Существуют и другие обозначения для каждого из дней работы и вида деятельности.

Назначение

Табель учета рабочего времени, согласно трудовому законодательству, заполняется и сдается не реже двух раз в месяц (об этом ясно говорится в 136 статье Трудового кодекса РФ). Именно по его данным сотрудникам организации начисляется заработная плата.

Однако довольно часто встречаются ситуации, когда сотрудник отсутствует на работе по невыясненным причинам. Если ждать, когда они прояснятся, и сдавать табель потом, то это будет нарушением Трудового кодекса. Поэтому прибегают к составлению корректирующих табелей. Бланк корректирующего табеля учета рабочего времени в коммерческих организациях представлен формами Т-12 и Т-13. А в бюджетных учреждениях используется типовая форма номер 0504421. Однако последние могут прибегнуть и к Т-13.

Важно! Отличие корректирующего табеля от основного состоит в обозначении типа в шапке документа (основной или корректирующий), а также в нумерации. В основном табеле учета рабочего времени нумерации нет, тогда как корректирующие документы, помимо своего идентификационного, всегда имеют порядковый номер.

При этом данные из корректирующего документа вносятся в основную бумагу. Например, обозначения «НН» (неизвестная причина отсутствия) заменяется на «ПР» (прогул) или «Б» (трудовые часы пропущены по болезни).

Исправления

Если табельщиком была письменно сформулирована необходимость корректировки, а основной табель учета рабочего времени распечатан и заполнен, то можно внести в него изменения без перепечатывания. Для этого допустимы исправления. Они производятся путем зачеркивания неверных данных и записывания рядом верных. Однако при этом на полях должна быть:

- Ссылка на корректирующий табель, с его номером и датой составления. Она может быть сформулирована как «Исправления произведены согласно…». Если фраза не помещается полностью, то достаточно просто названия документа, с его номером и датой.

- Подписи всех лиц, которые подписали основной табель.

- Расшифровка подписей.

- Должности ответственных за заполнение бумаги сотрудников, а также руководителя организации.

Временные промежутки

Корректирующий табель рабочего времени может поступить в бухгалтерию в течение полугода после закрытия основного табеля. Даже тогда бухгалтерия должна произвести перерасчет заработной платы. Хотя, согласно рекомендациям, табельщик составляет его и сдает не позже 5-го числа текущего месяца.

Сопутствующие документы

Каждый конкретный случай должен рассматриваться индивидуально, но к корректирующему табелю учета рабочего времени обычно прилагают объяснительные записки сотрудника или сотрудников. Чаще всего это явление связано с несвоевременным предъявлением больничного листа либо с невозможностью его предоставить. Предусмотрительные работодатели по этому поводу ввели практику уточнения этих моментов по телефону с не явившимся на службу сотрудником.

Однако по Трудовому кодексу нельзя проставлять в документе шифр «Б», не удостоверившись в существовании больничного листа. Кроме того, заболевший сотрудник не всегда имеет возможность сообщить о своем положении.

Помимо этого, к корректирующему табелю всегда должна прилагаться служебная записка, составленная ответственным за заполнение сотрудником.

Важные нюансы

В командировке работник ведет табель учета рабочего времени самостоятельно. За это ему положена доплата, так как количество трудовых обязанностей увеличивается. Поэтому, если по каким-либо причинам требуется внести изменения в такой табель, то оформлять его должен сам сотрудник, так как именно он в этом случае отвечает за корректность указанных данных.

Если корректировка нужна по нескольким сотрудникам, то удобнее корректирующий табель составлять на каждого работника отдельно. Так можно минимизировать возможность ошибки в бухгалтерии.

Возможные ошибки

В судебных разбирательствах часто встречаются дела, при которых:

- В табеле отсутствует отметка о прогуле сотрудника. Каждый день табельщику обязательно выставлять отметку «НН», если сотрудника нет на месте, а не пытаться выяснить причину и оставлять заполнение «на потом».

- Сотрудником был предъявлен больничный лист прошлого периода или больничный лист был возвращен. Такое поведение вредит работодателю.

- В табеле отсутствует подпись руководителя. Или, помимо табеля, не было предоставлено дополнительных доказательств отсутствия сотрудника на рабочем месте.

Сколько хранится

Время хранения документа напрямую зависит от его функционала:

- Если корректирующий табель рабочего времени используется только как документ, который содержит сведения о деятельности фирмы, то его обязательно хранить год.

- Если он напрямую связан с начислением организации налогов (а так бывает в подавляющем большинстве случаев), то срок хранения увеличивается до 4 лет.

- Если же он основной документ для начисления заработной платы, то должен сохраняться как минимум 5 лет.

- А если в организации вредные либо опасные условия труда (которые накладывают на работников обязанность работать в них), то документ хранится не меньше 75 лет.

Неправильное оформление корректирующего табеля учета рабочего времени, согласно ч. 1 ст. 5.27 КоАП РФ, может стоить работодателю до 80 тыс. руб.

От выбранного режима работы на предприятии, от способа фиксации фактически отработанного времени напрямую зависят зарплатные начисления и прочие выплаты сотрудникам. Об основных правилах и сложных нюансах учета рабочего времени подробно расскажет наш постоянный автор Эмма Форштретер.

Нормативно-правовое обоснование

В процессе изучения правил учета рабочего времени мы неоднократно обратимся к следующим нормативно-правовым актам:

— Трудовому кодексу РФ (далее — ТК РФ);

— Федеральному закону от 6.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

— Постановлению Госкомстата РФ № 1 от 1.01.2004 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата № 1).

С 1 января 2013 года необязательно использовать унифицированные формы. Табель учета рабочего времени, графики сменности, кадровые приказы и иные документы организации вправе разрабатывать самостоятельно. Но опыт показывает, что чаще всего применяются предложенные Госкомстатом формы.

Режим работы

Понятие режима рабочего времени включает в себя порядок распределения нормы рабочего времени сотрудника в конкретной организации в течение определенного периода (сутки, неделя, месяц). И здесь можно выделить несколько вариантов:

- ненормированный рабочий день;

- режим гибкого рабочего времени;

- сменная работа;

- разделение рабочего дня на части и др.

Общие для предприятия положения указывают в коллективном договоре или в Правилах внутреннего трудового распорядка, режим конкретного сотрудника — в его трудовом договоре.

В документе, который регламентирует режим работы сотрудника, должно быть прописано несколько важных моментов. Во-первых, продолжительность рабочей недели. Это может быть стандартная 5-дневная рабочая неделя, плавающие выходные, работа 2 через 2 и пр.

Как бы ни была организована трудовая неделя, вы должны обеспечить сотрудникам обязательные дни отдыха — не менее 42 часов подряд (ст. 110 ТК РФ). Исключение — вахтовый метод: допускается только 1 выходной в неделю.

Второй важный вопрос — продолжительность ежедневной работы (смены). В большинстве случаев это 8-часовой рабочий день, но существуют и другие варианты, например, сокращенный день для определенных категорий сотрудников (несовершеннолетние, инвалиды, сотрудники на вредных и опасных производствах и пр.).

Обратите внимание на такое понятие, как «ненормированный рабочий день». Оно не подразумевает работу в выходные, праздники или по ночам. Речь идет только о превышении нормальной продолжительности рабочего дня. Такой формат занятости оплачивается в обычном размере, но работнику полагается дополнительный оплачиваемый отпуск сроком не менее 3 дней.

Врезка: Ненормированный рабочий день не фиксируется в табеле учета рабочего времени. В табеле проставляются часы стандартного рабочего дня, а указание на особый режим работы и продолжительность дополнительного отпуска содержится в трудовом договоре.

В документах может быть отражено разделение рабочего дня на части, гибкое рабочее время и иные варианты, допустимые законодательством.

В трудовом договоре или в Правилах внутреннего распорядка обязательно указывается время начала и окончания рабочего дня, время и продолжительность перерывов на отдых и обед (не менее 30 минут и не более 2 часов).

Табель учета рабочего времени

Данные об отработанном и неотработанном времени коллег специалист по кадрам или другой уполномоченный сотрудник вносит в первичную форму учета — табель. Традиционно используются унифицированные форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форма № Т-13 «Табель учета рабочего времени» (Постановление Госкомстата РФ № 1). Организация может разработать и утвердить свою форму табеля учета рабочего времени, но в этом случае документ должен содержать все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ.

Программа Контур-Персонал автоматически ведет табель в соответствии с выбранным графиком и с учетом всех отклонений, оформленных приказами по отпускам, больничным, неявкам, переработкам и пр

Для заполнения табеля Госкомстат предусмотрел систему условных обозначений. Но вы вправе разработать собственные. Тем более что предложенный ведомством перечень учитывает далеко не все возможные варианты занятости сотрудников. Например, для отражения работы в ночное время на вахте или в выходные дни в командировке условные обозначения отсутствуют.

Заполнение табеля может быть организовано по-разному:

- регистрация отклонений (неявок, сверхурочно отработанных часов, опозданий и пр.);

- сплошное фиксирование всех явок и неявок.

Компаниям с небольшой численностью и стандартным режимом рабочего времени удобно фиксировать только отклонения. Если же на предприятии большое количество сотрудников с разными режимами работы, целесообразно использовать сплошную регистрацию.

Поденный и суммированный учет рабочего времени

Для учета рабочего времени бухгалтер вправе выбрать один из методов в зависимости от особенностей организации труда на предприятии: поденный или суммированный учет рабочего времени. Первый метод подходит небольшим организациям с нормальным режимом работы: 5-дневная неделя с 8-часовым рабочим днем.

Более трудоемким считается ведение суммированного учета рабочего времени. Его применяют, когда затруднительно соблюдать ежедневную, еженедельную, ежемесячную продолжительность рабочего времени, соответствующую нормальной продолжительности рабочего времени по производственному календарю (ст. 100 ТК РФ). При внедрении в организации суммированного учета рабочего времени регистрация явок/неявок в табеле учета рабочего времени выполняется сплошным методом.

При суммированном учете показатели фактически отработанного времени за месяц/неделю/день, как правило, отличаются от норм, установленных производственным календарем. Работодатель обязан установить учетный период: месяц, квартал, полугодие или год, по итогам которого фактически отработанное время должно совпадать с нормой рабочего времени по производственному календарю. Переработки в течение одних временных отрезков учетного периода должны быть компенсированы за счет недоработок в другие промежутки времени.

Пример. Охранник, режим работы — сутки через трое. Для данного сотрудника применяется суммированный учет рабочего времени с учетным периодом — квартал. В январе за счет выхода охранника на смену в праздничные и выходные дни фактически отработанное время превысило норму производственного календаря. В феврале показатели совпали. В марте специалист кадровой службы должен таким образом составить график работы данного сотрудника, чтобы по итогам квартала фактически отработанное время совпало с нормой по производственному календарю.

Сменный режим работы

Особо следует поговорить про сменный режим работы. Он вызывает много вопросов как при табелировании, так и при расчете оплаты труда. Вводить сменный режим работы целесообразно, когда длительность производственного процесса превышает допустимую продолжительность трудового дня или оборудование на предприятии работает круглосуточно.

Если работодатель принимает на работу нового сотрудника, сменный режим работы уже прописан в трудовом договоре. Однако если возникла необходимость перевести на работу в сменном режиме всех или нескольких ранее принятых на работу сотрудников, необходимо соблюсти несколько процедур:

- Издать приказ о смене режима работы для предприятия в целом или для отдельных сотрудников.

- Отразить это изменение в Правилах внутреннего трудового распорядка или коллективном договоре (ч. 1. ст. 100 ТК РФ).

- Составить графики сменности. Унифицированной формы графика нет, поэтому каждая организация разрабатывает ее самостоятельно и утверждает учетной политикой по бухгалтерскому учету. График работы — это обязательный документ для сменного режима работы. Его можно утвердить как отдельную форму или сделать приложением к локальному нормативному акту.

- Прописать изменения в допсоглашении к трудовому договору. Режим работы относится к обязательным условиям, а это значит, что работодатель должен за 2 месяца предупредить сотрудника и заручиться его согласием. Если сотрудник отказывается от работы в изменившихся условиях, следует предложить ему иную должность с прежним графиком. В случае несогласия сотрудника на работу в новых условиях возможно расторжение трудового договора по причине отказа от работы в новых условиях (п. 7 ч. 1 ст. 77 ТК РФ).

- Не позднее чем за месяц ознакомить сотрудников с графиком работы посменно.

При составлении графика сменности необходимо учитывать ограничения по продолжительности рабочего дня для отдельных категорий граждан и в предпраздничные дни.

Особые случаи

Существует еще несколько моментов, о которых нельзя забывать при учете рабочего времени. Так, для сотрудников, чей труд связан с вредными или опасными условиями, с 1 января 2014 года ограничен учетный период — не более 3 месяцев (ст. 104 ТК РФ).

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. 155 ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. 153 ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений от 08.08.1966 № 13/П-21, утв. Постановлением Президиума ВЦСПС от 08.08.1966 № 465/П-21; Решение ВС РФ от 30.11.2005 № ГКПИ05-1341). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. 152 ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных. Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Об авторе: Эмма Форштретер, юрист (специализация — трудовое право), аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.

Работодатели обязаны вести учет рабочего времени своих сотрудников (ч. 4 ст. 91 ТК РФ). Для коммерческих организаций есть специальные унифицированные формы учетного табеля № Т-12 и Т-13, они утверждене постановлением Госкомстата от 05.01.2004 № 1.

В табель записывают информацию о фактически отработанном времени, количестве неявок в течение месяца по каждому сотруднику. Табель — база для расчетов с работниками. На его основании:

- ведут учет среднесписочной численности;

- считают и начисляют зарплату;

- рассчитывают средний заработок на период отпуска или командировки;

- начисляют социальные пособия;

- контролируют уплату НДФЛ и взносов;

- формируют статистическую отчетность

Налоговая или трудовая инспекция могут запросить табель при проверке. Кроме того, работодатель обязан выдать его при увольнении сотрудника, если тот попросит.

Какую форму табеля выбрать

Вести одновременно Т-12 и Т-13 не нужно, достаточно выбрать одну из форм. Как правило, табелем Т-13 пользуются те, кто автоматизировал контроль рабочего времени сотрудников с помощью электронных систем доступа на предприятие, например установил турникеты или электронные замки. Те, кто заполняет табель вручную, пользуются формой Т-12.

Еще одно важное отличие форм в том, что учет расчетов по оплате труда предусмотрен в форме Т-12. А в Т-13 ведут только учет рабочего времени, при этом зарплату считают с помощью других инструментов, но на основании табеля.

Так что если вы работаете в учетной программе, которая совмещает учет расчетов и учет рабочего времени, используйте форму Т-12 и заполняйте ее полностью. Если учет рабочего времени и расчетов ведете отдельно, можно использовать или форму Т-13, или только первый раздел формы Т-12.

Для учета рабочего времени не обязательно использовать унифицированный табель. Компания имеет право скорректировать его или разработать свои формы, утвердить их внутренними нормативными актами и использовать вместо табеля.

Главное, доказать ведение учета на проверке трудовой инспекции.

Кто отвечает за ведение табеля

Работодатель сам решает, кому поручить учет рабочего времени. Как правило, этим занимаются бухгалтер или кадровик, в крупных компаниях обязанность передают штатному табельщику.

Самый удобный вариант — поручить вести табель руководителям подразделений. Так как в их прямые обязанности входит организация и контроль труда подчиненных. Руководители знают графики работы, осведомлены о плановых и внезапных невыходах, именно им работники в первую очередь сообщают о болезнях и семейных обстоятельствах.

Кадровик в свою очередь должен принять табель от руководителя и проверить правильность заполнения. Если все правильно, подписать и ввести в программу. Часто руководители поручают ведение табеля бухгалтеру по зарплате или главбуху, это тоже допустимо.

Как вести табель

По закону работодатель имеет право выбрать один из способов:

- сплошной — регистрация явок, неявок и любых отклонений от нормального режима труда, таких как работа в праздники, сверхурочные, командировки;

- по отклонениям — регистрация только неявок, сверхурочных и других отклонений от стандартного трудового режима.

На практике все пользуются сплошным методом, а учет по отклонениям почти не применяют. Это связано с тем, что кадровый учет почти полностью автоматизирован, а электронная обработка форм Т-12 и Т-13 не разрешает оставлять пустые ячейки. Однако при суммированном учете рабочего времени, когда количество отработанных часов в разные смены может отличаться от нормы, следует применять сплошной метод. Это позволит увидеть возможные сверхурочные после окончания учетного периода и скорректировать дальнейшее привлечение сотрудника к работе.

Инструкция по заполнению и образец Т-13

Если у вас обычная пятидневка, табель можно печатать из бухгалтерской программе. Он формируется на последнее число месяца на базе производственного календаря, данных о больничных и отпусках, которые вы вводили в программу в течение месяца. Если программа не отражает командировки и неоплачиваемые отпуска автоматически, то их придется вводить вручную.

Если же вы заполняете табель сами, следуйте инструкции.

В шапке укажите наименование организации и структурное подразделение, по которому составлен табель. Проставьте код ОКПО, порядковый номер табеля и дату его составления — последний день месяца. Отчетный период по табелю один месяц, поэтому указываем его первое и последнее число.

В первой графе основного раздела проставьте порядковый номер сотрудника, во второй укажите фамилию, инициалы и должность, в третьей — табельный номер. Данные для второй и третьей графы есть в личной карточке сотрудника Т-2, ее нужно заводить на основании приказа о найме на работу.

Четвертая графа самая большая, в ней указывают информацию о явках и количестве отработанных часов. В верхней части строки ставят буквенный или цифровой код, а в нижней строке — часы. Коды приведены в разделе «Условные обозначения», всего их 36 штук.

В графе пять нужно указать число отработанных дней и часов за первые 15 дней месяца и оставшуюся часть. В графе 6 — общее число отработанных в течение месяца дней и часов. Дни записываем в верхнюю ячейку, часы — в нижнюю.

В графе 7 проставьте цифровой код вида дохода из приложения 1 к приказу ФНС от 10.09.2015 N ММВ-7-11/387@. В графе 8 укажите счет бухучета, с которого списаны затраты на оплату труда. В графе 9 поставьте количество отработанных дней по каждому виду оплаты труда — отдельно обычные рабочие дни, отдельно отпуск, отдельно командировку и т.п. Если все работники получали только зарплату или иной вид оплаты, код вида оплаты и номер счета можно указать сверху, а графы 7 и 8 оставить пустыми.

Далее в графах 10 и 11 нужно указать коды причин неявки и количество неотработанных дней или часов.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.

Инструкция по заполнению и образец Т-12

Заполнение формы Т-12 отличается. Рассмотрим только первый раздел по учету рабочего времени.

Различия появляются начиная с 8 графы. Графы 8-17 заполняют только в конце отчетного месяца. В графе 8 указывается общее количество отработанных дней — сумма верхних ячеек из граф 5 и 7. Значение для графы 9 получаем как сумму нижних ячеек граф 5 и 7. В графах 10-13 из графы 9 выделяем количество сверхурочных, ночных, выходных и прочих часов работы.

В графы 14 и 16 заносим количество дней и часов неявок. В 15-ю графу проставляем код причины неявки, взятый из тех же «условных обозначений». В графу 17 вписываем общее число выходных и праздников за месяц по каждому работнику.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.

Ответы на частые вопросы

Как отразить сверхурочную работу?— В верхней части ячейки укажите двойной код «Я/С», а в нижней — соответствующие каждому коду часы, например «8/3».

Как отразить работу в выходной или праздник? — Кодом «РВ» с указанием часов в нижней части. Если за работу в праздник работнику дадут дополнительный выходной, отметьте его кодом «НВ».

Как показать больничный, если был нарушен режим? — Отмечать эти дни кодом «Б» в табеле не нужно. Пособие за дни, не указанные в таблице «Освобождение от работы» не выплачивается.

Как отразить в табеле выходной для диспансеризации? — Используйте код «ОВ» или «27». Также допустимо использование кода «Д» или «40».

Надо ли отражать в табеле период простоя? — Да, надо. Код зависит от причины простоя. Если он произошел по вине работодателя — «РП» или «31», по вине работника — «ВП» или «33», без чьей-либо вины — «НП» или «32».

Какой датой закрыть табель? — Он должен быть составлен при совершении факта хозяйственной жизни, а если это невозможно, сразу после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ). Например, 28 февраля 2021 года — выходной день. Табель можно закрыть 1 марта.

Сколько хранить табель? — Пять лет, начиная с 1 января года, следующего за тем, по которому составлен табель. Если сотрудники из табеля заняты во вредных или опасных условиях, храните табель 50 лет.

Что будет, если не вести учет рабочего времени? — Штраф до 50 тыс. рублей за нарушение трудового законодательства, штраф до 50 тыс. рублей за неподтверждение полной уплаты среднего заработка (ст. 5.27 КоАП РФ), от 20 до 40 % неуплаченной суммы налога за неподтверждение расхода документами (ст. 122 НК РФ).

Сервис Контур.Бухгалтерия помогает вести табель учета рабочего времени и автоматизировать выплаты работникам. А еще в системе удобно вести бухучет, платить налоги и отчитываться через интернет. Все новички получают бесплатный пробный период на 14 дней.

Статья 91 Трудового кодекса РФ (сокращенно –ТК РФ) обязывает работодателей вести тщательный учет фактического рабочего времени в отношении каждого наемного сотрудника, для чего применяются специальные регистры – табели. При этом документальный шаблон данного регистра регламентируется Постановлением Госкомстата РФ № 1 от 05.01.2004, утвердившим стандартные формы бланков для первичного учета трудовых показателей.

На базе сведений, фиксируемых в указанном табеле, работодатель вычисляет суммы трудовых вознаграждений – зарплаты, премий и прочих подобных выплат.

Если работодатель должным образом не учитывает рабочее время своих работников, он может быть привлечен к надлежащей ответственности органами ФНС и инспекцией по труду.

Как ведется учет рабочего времени на предприятии?

Обязательность ведения надлежащего учета рабочего времени предусмотрена частью 4 статьи 91 ТК РФ. Вести его должен работодатель в отношении каждого наемного сотрудника.

Отчетным периодом считается календарный месяц. Требование о ведении учета рабочего времени касается любых работодателей – как юрлиц, так и индивидуальных предпринимателей.

Кроме того, табель рабочего времени применяется работодателем в следующих дополнительных целях:

- Обоснованный расчет сумм трудового вознаграждения, выплачиваемых работникам.

- Вычисление среднего заработка конкретного сотрудника.

- Определение продолжительности отпусков и отгулов.

- Проверка соблюдения сотрудником внутреннего трудового распорядка, установленного работодателем.

- Подготовка соответствующих сведений для последующего составления надлежащей отчетности, представляемой работодателем в органы ФНС. Например, такая информация используется для признания трудящегося физлица налоговым резидентом РФ.

- Формирование отчетности, подлежащей представлению в контрольно-надзорные госорганы. Данная информация может передаваться в органы прокуратуры, территориальные подразделения трудовой инспекции и прочие службы.

- Контроль правильности назначения трудящимся физлицам социальных пособий.

Помимо вышеперечисленных целей, сведения, которые фиксируются в табеле учета рабочего времени, используются также для формирования специальной статистической отчетности. Примеры – показатели численности работников в различных организациях, показатели выплаты трудовых вознаграждений.

По какой форме заполнять табель?

Если руководствоваться нормами законодательства РФ, табель учета считается первичным документом, оформляемым на особом бланке. Унифицированные документальные формы такого табеля регламентируются Постановлением Госкомстата РФ № 1 от 05.01.2004:

- Бланк Т-12 – это форма, используемого для учета отработанного времени и определения сумм зарплаты.

- Бланк Т-13 – это форма табеля, которая применяется непосредственно для регистрации отработанного времени (учет явок/неявок трудящегося лица на работу).

Однако с 01.01.2013 работодатели – как юрлица, так и физлица (ИП) – вправе разрабатывать и применять собственные документальные шаблоны для учета трудовых показателей (имеется в виду их первичный учет). Это установлено нормативно-правовыми актами – Информацией Минфина РФ № ПЗ-10/2012 (раздел, регламентирующий применение форм первичных документов учета) и законом № 402-ФЗ от 06.12.2011 (часть 4 статьи 9).

Бланки Т-12 и Т-13 являются в настоящее время рекомендуемыми шаблонами учетного табеля для коммерческих организаций, но не обязательными.

Что касается бюджетных учреждений, то они должны использовать форму 0504421 с целью учета отработанного времени своих сотрудников (данный шаблон является для них строгим). Бланк табеля 0504421 регламентирован Приказом Минфина РФ № 52н от 30.03.2015 исключительно для бюджетных структур.

Правила заполнения

Организации-работодатели, которые не являются бюджетными структурами, вправе выбрать один из двух подходов к регистрации времени, отработанного наемными сотрудниками:

- Создавать и использовать собственные шаблоны табеля учета рабочего времени.

- Применять регламентированные бланки Т-12 или Т-13.

В любом случае табель должен отражать следующую информацию:

- Название организации-работодателя.

- Название конкретного структурного подразделения (отдела, цеха).

- Номер табеля, а также дата его оформления, которая соответствует заключительному дню отчетного периода (например, отчетного месяца).

- Отчетный период (начальная дата, конечная дата).

- Таблица для построчной фиксации учетных сведений. Её графы: – порядковый номер строки; сведения о сотруднике (ФИО, профессия, должность); табельный номер трудящегося; сведения о явках/неявках трудящегося физлица на работу по конкретным числам календарного месяца; отработанное время; сведения для начисления зарплаты; данные о неявках по конкретным причинам. Для заполнения информации о явках/неявках используются условные обозначения, отражающие те или иные основания (например, явка, ночная работа, отпуск, командировка, иные причины нахождения/отсутствия сотрудника на работе). Условные обозначения в виде цифровых/буквенных кодов с расшифровкой можно найти на второй странице формы Т-12, определенной Постановлением Госкомстата РФ № 1 от 05.01.2004. При этом разрешается применять либо только буквенные обозначения, либо исключительно цифровые обозначения (сочетать нельзя).

- Сведения о лице, отвечающем за ведение этого табеля (ФИО, должность, его подпись).

- Сведения о начальнике отдела/цеха (ФИО, должность, его подпись).

- Сведения о кадровом специалисте (ФИО, должность, его подпись).

- Даты визирования этого табеля начальником отдела/цеха и кадровым специалистом.

Учет рабочего времени ведется ответственным сотрудником организации ежедневно.

Выводы

Работодатель должен учитывать рабочее время каждого наемного сотрудника. Для этой цели используется специальный табель учета, который заполняется либо по регламентированным формам Т-12 или Т-13, либо по документальным шаблонам самого работодателя.

Фиксируются как фактически отработанные, так и пропущенные дни. Отражаются причины нахождения/отсутствия лица на работе (для этой цели используются условные обозначения – либо буквы, либо цифры, – перечисленные в форме Т-12). Сведения вносятся ежедневно.

Ведением такого учета занимается субъект, уполномоченный работодателем.

Обязательность данного учета установлена статьей 91 Трудового кодекса РФ.

Требование об учёте рабочего времени (РВ) основано на двух позициях: законодательной по линии бухгалтерии – ФЗ-402 от 2011 и ТК РФ – ст. 91 ч. 4; пользовательской – удобство начисления зарплаты.

Правовые нормы взаимосвязаны: отсутствие учёта РВ приведёт предприятие к невозможности получения компенсации от страховой компании по листам нетрудоспособности.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Форма или матрица документа определена Госкомстатом в 2004: ф. Т-12 и Т-13. Установленные государством формы оказались удобными для организаций, ими пользуются и сегодня, внося коррективы под собственные условия.

Описание и назначение матрицы

Табель РВ – первичный документ бухучёта, предназначенный для фиксирования рабочих периодов: по категориям – день, ночь, командировка, и длительности – 3, 5 или 8 часов.

Основание для включения работника в матрицу – приказ о приёме. Табелируются сотрудники ежедневно в течение месяца. В конце периода подбивается итог по фактическим часам работы и неявкам. Универсальность бланка Т-12 позволяет вести учёт в таких формах:

- на бумажной матрице;

- в электронном варианте;

- частью бухгалтерской программы 1С.

Пример табеля (кликабельно):

Предпочтение отдаётся компьютерному способу заполнения – его легче корректировать.

Внести изменения в бумажный табель сложнее. Например, предполагалось, что у работника прогул, но позже предоставлен больничный лист.

Ранее зафиксированное в табеле нарушение исправляют посредством корректирующей формы на основании служебки начальника участка.

У табеля 2 страницы:

- реквизитная, где указывают подразделение, учётный период и дату заполнения;

- основная – индивидуальные строки на сотрудников. По каждой линии матрицы делают записи о порядковом номере и личных данных, количестве и длительности смен.

Регламент отражения рабочего периода

Ответственные за ведение табеля определяются на каждом участке, если компания крупная, а в небольших фирмах такая обязанность возлагается на специалиста по персоналу.

Важно, чтобы сотрудник назначался приказом руководителя. В распоряжении отмечают также и лицо для заполнения табеля в случае отсутствия основного работника. Приказ не требуется, если обязанность внесена в должностную инструкцию учётчика.

Готовый документ направляется для проверки в кадровую службу, после чего – в бухгалтерию.

В табеле отмечаются отработанные смены и время отсутствия сотрудника по каким-то причинам. Верхняя строка позиции в матрице отводится для внесения буквенного кода события, нижняя – отражает количество оплачиваемых часов.

Способов заполнения табеля РВ два:

- сплошная регистрация – отмечаются все выходы на работу и дни отсутствия;

- фиксирование только аномальных событий: командировок и опозданий, неявок и сверхурочных часов.

Какому из методов отдать предпочтение – выбирает компания. При постоянном времени смены принимают второй вариант. Суммированное РВ удобнее учитывать сплошным табелированием, отмечая рабочие дни буквой Я (явка). Если применяется метод отклонений, такого обозначения не делают.

Все причины отсутствия сотрудника на смене подтверждаются документально. Если объяснения нет, до сдачи табеля графу в матрице оставляют пустой, пока не поступит оправдание, а при непредставлении справки используют код НН – необоснованная неявка.

Заполненный в единственном экземпляре учётный документ подписывается табельщиком, руководителем участка и отделом кадров. За хранение табеля отвечает бухгалтерия, по истечении 5 лет он передаётся в архив на 50 или 75 лет – последний срок обозначен для тружеников опасных и вредных производств.

Принятые сокращения в табеле

До вступления в действие приказа Минфина 52н (июль 2015) применялись формы табеля Т-12 и Т-13, зарегистрированные в классификаторе ОКУД под номерами 0301007 и 0301008 соответственно.

Сегодня обе матрицы учитываются кодом 0504421, и являются обязательными для применения бюджетными, казёнными и автономными госучреждениями. Расшифровка буквенных обозначений приведена в тексте приказа и на титульной странице матрицы Т-12.

Распознавание кодов

Приказом 52н установлены 18 условных буквенных индексов с пометкой, что организации могут дополнять список, руководствуясь своей учётной политикой. В каждом обозначении угадывается ответ на указываемую ситуацию.

Вот перечень часто используемых аббревиатур:

-

– В, по учёбе – ВУ;

- административно разрешённые неявки – А, необъяснённые – НН;

- прогулы – П;

- ночные часы – Н, сверхурочные – С, фактического труда – Ф;

- больничный лист, включая беременность и роды – Б;

- государственная служба по вручённой повестке – Г;

- работа в праздники и выходные – РП.

Есть малоизвестные буквенные сочетания:

| Код | Описываемая ситуация |

| НВ | Неоплачиваемый выходной или отгул |

| НБ | Недопуск на смену без сохранения заработка |

| Т | Травма, нетрудоспособность без установления пособия |

Существуют особенные ситуации с множеством вариантов, требующих пояснений. Они касаются дней отдыха и работы в удалении от основного предприятия.

Обозначение командировок и отпуска

Отметки в табеле по этим позициям делают на основании приказа нанимателя, где чётко указывают границы события. В зависимости от формулировки проставляется код рабочей смены или отсутствия в день приезда.

Есть вариант указания времени труда в эту дату: запись в строке букв К (командировка), Я, и цифры 3 означает, что гражданин прибыл с задания и был на службе три часа. Если работник, находясь вне предприятия, брал больничный лист, это также отражается в табеле.

Обозначения пребывания в отпуске зависят от его вида. Набирается десяток вариантов шифровки отдыха.

Вот часто употребляемые буквосочетания отпуска:

- ОТ – оплачиваемый очередной;

- ОД – отпуск дополнительный;

- ДО – административный без сохранения заработка;

- ОЖ – женщинам по уходу за детьми;

- Р – по рождению малыша, включая период беременности;

- ОУ – учебный с оплатой дней сессии.

Правильное заполнение табеля учёта РВ облегчает работу бухгалтерии. Пользование системой обозначений позволяет не допускать ошибок при начислении заработка.

Посмотрите видео о ведении табеля учёта рабочего времени:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Читайте также: