Что такое социальные нужды работника

Опубликовано: 17.09.2024

Хотим мы того или нет, но государство обязует каждого, кто работает, официально регистрироваться в соответствующих госинстанциях, тем самым соглашаясь с удержанием ежемесячных отчислений из заработка.

Работник может быть наемным, тогда его права и обязанности прописываются в трудовом соглашении, составленном между сотрудником и нанимателем. Трудовое соглашение является гарантией того, что трудящийся не только уплачивает взносы в социальные фонды, но и может сам надеяться на возврат денег при условии, если он заболел и оформил больничный лист по всем правилам, установленным российским законодательством.

Во время отпуска, который ежегодно предоставляется работнику, доход сохраняется в полном объеме, что тоже выгодно трудящемуся. Более того, достаточный стаж работы станет залогом того, что в будущем по достижении пенсионного возраста вам начислят большую пенсию, по сравнению с пенсией граждан, которые не работали или сознательно не регистрировались в государственных фондах, тем самым укрывались от уплаты налогов.

В основном незарегистрированные сотрудники остаются не выявленными, слишком трудно поймать гражданина за руку и привлечь к ответственности. Однако если вы до сих пор работаете неофициально, задумайтесь не только о сегодняшнем, но и завтрашнем дне, ведь когда-то вы тоже станете пенсионером.

По статистике в 2017 году среди активного трудоспособного населения России 6% приходится на безработных, но в реальности эта цифра, скорее всего, выше. Из этого количества российских граждан практически половина все же работает, но отчисления на социальные нужды не уплачивает, а значит, сознательно лишает старшее поколение повышения пенсий. Государство постоянно пытается залатать дыру в государственном бюджете с помощью увеличения ставок налогов, которые по-прежнему взимаются с одних и тех же работников, остальные по привычке прохлаждаются и считают себя свободными от обязательств.

Как заполнять документы на налоговый период в платежном поручении

Перечень отчислений на соцстрах

Итак, мы только что выяснили, что работодатель, принимая на работу работника, становится страхователем застрахованного лица. В первую очередь это отражается в отчетности и документации предприятия, которую ведет и сдает в назначенные сроки главный бухгалтер. Какие учреждения в 2017 году получают отчисления на социальные нужды?

- Пенсионный фонд России – формирует из взносов пенсионные выплаты пожилым людям, которые в свое время тоже производили отчисления в госучреждение.

- ФФОМС – связан с медицинским страхованием, предусматривает ответственность работодателя и государства перед сотрудником при получении травмы, связанной с производством, при наступлении несчастного случая, если у трудящегося обнаруживается профессиональное заболевание, в связи с чем он не может дальше работать и вынужден оформить группу инвалидности.

- Фонд социального страхования.

Ставки по отчислениям из заработной платы

Устраиваясь на работу, сотрудник имеет право знать, какими ставками налогов облагается его ежемесячный доход. Итак, в 2017 году первый налог, который придется уплатить работающему – это подоходный налог, исчисляемый в размере 13%. Также нужно быть готовым поделиться с государственными фондами следующими суммами:

- В страховую часть ПФР направляются отчисления на социальные нужды, регламентируемые ставкой 16%. Если застрахованному физическому лицу, по состоянию на 2017 год, уже исполнилось 49 лет, взносы не взимаются. То же самое касается накопительной части ПФР – она не коснется граждан в возрасте больше 49 лет, остальные трудящиеся обязаны перечислять деньги в сумме 6 % от дохода.

- Отчисления на социальные нужды предусматривают ситуацию, если работник временно не сможет работать, представит оформленное в соответствии с законодательными нормами медицинское заключение врача, больничный (с печатями и подписями). В связи с этим он, будучи здоровым, вносит взносы в сумме 2,9%.

- Страхование от несчастных случаев на производстве в первую очередь учитывает уровень профессионального риска, поэтому трудящемуся придется пожертвовать своими кровными в индивидуальном порядке.

- В Федеральный фонд обязательного медицинского страхования в 2017 году отходит 5,1% от заработной платы.

Если суммировать все указанные ставки, можно подсчитать, что в 2017 году отчисления на социальные нужды составляют 30% от официально зарегистрированного заработка трудящегося. Безусловно, заработные платы в России не блещут размерами, поэтому для части населения отдать государству практически треть от начисленного дохода означает жить впроголодь. Поэтому в отношении тех, кто получает минимальную заработную плату, действуют сниженные налоговые ставки.

Отчисления на социальные нужды в европейских странах

Для прозрачности процедуры в ряде европейских стран существует практика самостоятельной уплаты налогов. Рабочему выдается полная заработная плата, а к ней выписывается счет-квитанция, по которой и производится оплата взносов. Все ставки здесь описаны четко, поэтому у служащих не возникает никаких вопросов к правительству, и тем более бухгалтеру предприятия.

Российские граждане в большинстве своем, будучи неосведомленными с законодательными нормами, получая на руки то, что осталось от первоначального дохода, считают, что государство присваивает средства и тратит их непонятно куда. Чтобы этого не происходило, возможно, россиянам нужно перенять европейскую практику. Прозрачность и регулярное представление отчетности государственными органами позволит каждому лицу удостовериться в том, что деньги уходят в правильном направлении.

Какие виды деятельности попадают под ЕНВД

Меняются ли ставки по взносам

Страховщики держат на пульсе руку каждый год и фиксируют проценты в начале каждого года. Льготные тарифы тоже корректируются с учетом индексации валюты и изменений ее курса. В 2017 году, по сравнению с предыдущим 2016 годом, проценты не изменились, а деньги налогоплательщиков по-прежнему направляются по таким важным позициям:

Следующий элемент затрат, который мы будем рассматривать это отчисления на социальные нужды. Дадим определение.

Отчисления на социальные нужды - обязательные отчисления по нормам, установленным законодательством государственного социального страхования, в Фонд социального страхования РФ, Пенсионный фонд РФ, фонды обязательного медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг), по элементу «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Плательщиками страховых взносов являются:

- организации;

- индивидуальные предприниматели;

- физические лица.

Отчисления на социальные нужды производятся согласно Федеральному закону № 212-ФЗ «О страховых взносах… (редакция от 28.12.2010)».

Законом установлены следующие тарифы страховых взносов:

- Пенсионный фонд Российской Федерации - 26 процентов;

- Фонд социального страхования Российской Федерации - 2,9 процента;

- Федеральный фонд обязательного медицинского страхования - с 1 января 2011 года - 3,1 процента, с 1 января 2012 года - 5,1 процента;

- территориальные фонды обязательного медицинского страхования - с 1 января 2011 года - 2,0 процента, с 1 января 2012 года - 0,0 процента.

Отчисления в пенсионный фонд производятся за счет издержек производства и обращения, рассчитываются по формуле:

Опф – размер отчислений в пенсионный фонд, руб;

З – начисленная заработная плата, руб;

Рпс – процент отчислений в пенсионный фонд, %.

Отчисления в фонд социального страхования РФ производятся за счет издержек производства и обращения, рассчитываются по формуле:

Осс – размер отчислений в фонд социального страхования, руб;

З – начисленная заработная плата и другие приравненные к ней выплаты, руб;

Рсс – процент отчислений на социальное страхование, %.

Отчисления в фонд обязательного медицинского страхования производятся за счет издержек производства и обращения, рассчитываются по формуле:

Омс – размер отчислений в фонд обязательного медицинского страхования, руб;

З – начисленная заработная плата и другие приравненные к ней выплаты, руб;

Рмс – установленный процент отчислений на обязательное медицинское страхование, %.

Общую сумму отчислений на социальные нужды находим по формуле:

Законом № 212-ФЗ установлены ряд сумм, не подлежащих обложению страховыми взносами, ниже приведены некоторые из них:

- государственные пособия, в том числе пособия по безработице;

- компенсационные выплаты, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- выплаты, связанные с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- выплаты, связанные с увольнением работников, за исключением компенсации за неиспользованный отпуск;

- выплаты, связанные с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

- суммы единовременной материальной помощи физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью;

- суммы единовременной материальной помощи работнику в связи со смертью члена (членов) его семьи;

- стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством Российской Федерации, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой;

- суммы платы за обучение по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку работников и др.

Это основные моменты, более подробную информацию можно получить, ознакомившись с федеральным законом № 212-ФЗ, его полная версия есть, например, по адресу http://www.klerk.ru/doc/156137

В следующей статье рассмотрим расходы предприятия на подготовку и освоение производства.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

Список Всех статей.

"Самоучитель 1С: Зарплата и управление персоналом."

Просто и доступно 1С:

- 193 наглядных Видео урока;

- Быстро, Просто, Наглядно От Простого к Сложному;

- Ничего лишнего. Только ведение кадрового учета и операций по начислению зарплаты, различных выплат и удержаний сотрудников организации.;

- Гарантии доставки и возврата.

Автор: Вячеслав Краснов

«Самоучитель 1С: Бухгалтерия 8.3.»

«Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

- 152 новых авторских видеоурока;

- 8 Часов Быстро, Просто, Наглядно От Простого к Сложному

- Ведение бухгалтерского и налогового учета, отражение хозяйственных операций в программе, заполнения первоначальных остатков, ведение учета на примере организации применяющей ОСНО,начисление зарплаты, кадровый учет, закрытие месяца, составление регламентированной отчетности;

- Гарантии доставки и возврата.

Автор: Вячеслав Краснов

«Самоучитель 1С Бухгалтерия 8.2»

«Бухгалтерия 8.2. - Обучение программе за один день.»

Одним из обязательных условий трудового договора, заключаемого с вновь принятым работником, является обязательное социальное страхование. Кто из сторон трудовых отношений и куда должен делать отчисления на социальные нужды, поговорим подробнее.

Что такое социальные нужды?

Помимо заработной платы, компенсаций, стимулирующих премий и прочих гарантированных сотрудникам выплат, работодатель несет затраты, делая отчисления на социальные нужды. Это дает возможность при необходимости в предусмотренных законом ситуациях получать денежные пособия, пенсии.

Значение самого понятия «нужда» включает недостаток чего-то, порой жизненно важную потребность.

Следовательно, затраты работодателя на социальные нужды– это расходы, связанные с уплатой страховых взносов в фонды, которые смогут при необходимости выплатить человеку денежное пособие, оказать помощь.

Кроме того, материальная поддержка работников может быть предусмотрена локальными правовыми актами внутреннего пользования, например:

- дополнительные выплаты для оздоровления сотрудников;

- денежная помощь для организации похорон близких родственников;

- пособий при выходе на пенсию;

- другие.

Отчисления на социальные нужды включают в себя:

Медицинское страхование

Трудовое законодательство гарантирует работающим гражданам сохранение рабочего места на время отсутствия:

- если есть подтверждение нахождения на лечении;

- когда человек проходит реабилитацию после полученных травм.

Дни нетрудоспособности оплачиваются по предоставленному должным образом оформленному больничному листу.

Помимо этого, застрахованные лица при ухудшении состояние здоровья, для профилактических мероприятий получают гарантированную базовой программой бесплатную медицинскую помощь.

Зачем нужно социальное страхование работников

Обязательное страхование работодателем вновь принятых сотрудников при трудоустройстве предусматривает защиту от ухудшения социального, или материального положения, при обстоятельствах, независящих от работающих лиц.

Застрахованные граждане имеют право получить социальную помощь при утрате возможности заработать средства для жизни по причине:

- наступления старости;

- нетрудоспособности в случае болезни;

- признания инвалидности в результате профессионального заболевания или после полученных травм;

- материнства;

- и так далее.

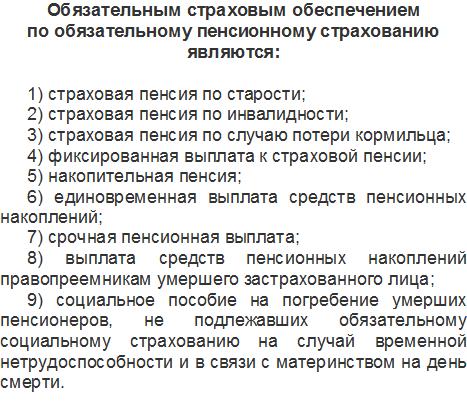

Пенсионное страхование

Позволяет человеку, достигнув пенсионного возраста или, утратив трудоспособность (частично, полностью) в связи с установленной инвалидностью, получать ежемесячно пенсионные выплаты.

Помимо того, такое право есть у лиц, находившихся на иждивении умершего кормильца.

Кто платит страховые взносы?

Страхователями, делающими отчисления на соц. нужды для работающих граждан, выступают:

- организации, предприятия в лице собственника или руководителя, представляющего интересы юридического лица;

- индивидуальные предприниматели, использующие труд наемных рабочих.

Формирование фондов социального страхования происходит за счет взносов, которые делаются предприятиями, организациями, предпринимателями.

Недостающие средства для покрытия расходов перечисляются из федерального бюджета страны.

С каких выплат необходимо делать отчисления?

Перед тем, как посчитать отчисления на социальные нужды, нужно определиться какие выплаты облагаются обязательными взносами.

Взносы должны быть удержаны из расчета выплаченных сумм:

- заработной платы официально трудоустроенным штатным сотрудникам;

- денежной компенсации за неиспользованный ежегодный отпуск при увольнении;

- за оказанные услуги по договорам гражданско-правового характера;

- авторских гонораров;

- пособий, если их размеры по усмотрению руководителя превышают установленные пределы.

Страховые взносы не начисляют на:

- суммы по оплате больничных листов, детских пособий;

- компенсационные выплаты по возмещению причинения вреда здоровью работников по вине работодателя;

- предоставление сотрудникам жилья, оплаты коммунальных услуг,

- оплату стоимости спецпитания;

- сумму гарантированного пособия при увольнении (по сокращению штата или численности сотрудников, по состоянию здоровья, других случаях);

- расходы работодателя, связанные с обучением (по данному направлению) специалистов и прохождением работниками курсов повышения квалификации;

- компенсацию работодателем затрат сотрудникам, связанных с переездом при переводе в структурное подразделение, находящееся на удаленном расстоянии;

- суммы оказываемой единовременной материальной помощи для возмещения материального ущерба или вреда их здоровью в результате стихийных бедствий, аварий, других чрезвычайных ситуаций;

- денежные выплаты разового характера при рождении (усыновлении) детей, если их размер не превышает 50 тыс. рублей;

- командировочные затраты (оплату проезда и суточных расходов), работникам, направленным по распоряжению руководителя в другие населенные пункты с целью выполнения поставленных производственных заданий;

- оказываемую по решению собственника материальную помощь подчиненным в пределах до 4 000 рублей;

- и другие выплаты и компенсации (ст.422 НК РФ).

Как рассчитывают сумму отчислений

Страхователь уплачивает взносы согласно действующим тарифам.

Отчисления на социальные нужды от фонда оплаты труда (фот) составляют процентное соотношение:

- 22% – для пенсионного обеспечения застрахованных работников;

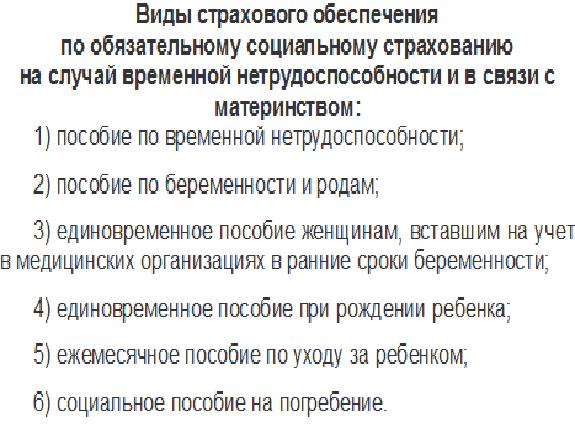

- 2,9% – для выплат, связанных с временной нетрудоспособностью штатных сотрудников, включая гарантированные выплаты беременным женщинам при оформлении декретного отпуска, пособия при рождении (усыновлении) детей;

- 5,1% – на оказание медицинской помощи, профилактических мер охраны здоровья.

Расчет соц. отчислений можно провести двумя способами.

Вариант 1

Общая сумма всех обязательных взносов составляет

22% + 2,9% + 5, 1% = 30 %.

Умножив заложенную в смету сумму для расходов по заработной плате на 30%, получают размер положенных отчислений.

Вариант 2

Считают расходы, необходимые для ежемесячных выплат в расчетном периоде для каждого сотрудника.

Складывают результаты по всем работникам.

От полученной суммы высчитывают процентную часть обязательных страховых взносов.

Нюансы, о которых нужно знать

Взносы, регулярно уплачиваемые работодателями в фонды страхования, относятся к производственным затратам.

Благодаря отчислениям предприятий и индивидуальных предпринимателей сумм на страхование, в случае временной нетрудоспособности, ухода на пенсию, при потребности в медицинской помощи работник получает выплату от страхователя.

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Какие же особенности осуществления страховых взносов? Что стоит знать каждому руководителю и его работнику о правах и обязанностях?

Что это такое

Все суммы четко регламентированы законодательством РФ и каждый месяц вносятся администрацией в затраты организации.

Платежи такого характера воспринимаются физическими лицами с пониманием. Зачастую различий на счетах налогоплательщиков между страховыми платежами и налогами нет.

Систему соцобеспечения не стоит воспринимать как страховую в полной мере: оплата взносов не достигает того уровня, чтобы такую систему можно было назвать платежеспособной.

Законные основания

Страховые взносы выплачивают в тех случаях, когда человек окажется временно нетрудоспособным по болезни или родам и воспитанию ребенка. Фондом будет оплачиваться больничный лист и декретное пособие.

Задачей внебюджетного фонда является возможность обеспечивать дополнительной суммой приоритетные отрасли экономического направления и расширять соцуслуги гражданам.

К обязательным отчислениям относятся страхование от несчастного случая и выплаты в пенсионный фонд: на страхование пенсии и ее накопление.

Ставка отчисления на социальное страхование

Под страховым тарифом подразумевают ставку страхового вознаграждения со страховых сумм, учитывая объекты страхования и характер рисков (статья 11. Закон Российской Федерации «Об организации страхового дела в РФ»).

Обычно единица страхования – денежный эквивалент в сумме 100 руб. Если страхование обязательное, то тариф будет установлен согласно законодательным актам для каждого конкретного случая.

При добровольных взносах ставка будет определена договорами, что подписываются между сторонами (страхователем и страховщиком). В таком случае тариф рассчитывают страховщики (в соответствии с законами), поскольку являются производителями страховых услуг.

При этом необходимо осуществить подсчет и себестоимости и стоимости предоставленных услуг.

Страховая ставка – основа страховых взносов (премий), что уплачивается страхователями за услуги. Благодаря страховому фонду покрывается ущерб в случаях, предусмотренных страхованием.

Поэтому основная цель ставок при добровольном отчислении – определение и покрытие возможного ущерба страховщиками, что приходится на единицу сумм страхования.

В мировом обиходе страховую ставку называют брутто-ставкой.

Процент

Производят отчисления на социальные нужды в соответствии с Федеральным законом № 212-ФЗ «О страховых взносах» от 28.12.2010 г.

Прописаны такие размеры на страховые выплаты:

- пенсионному фонду РФ перечисляется 26%;

- фонду соцстрахования РФ – 2,9 %;

- федеральному фонду медстрахования – 5,1%;

- территориальным фондам медицинского страхования (обязательного) – с 1.01.2012 г. – 0%.

Пенсионному фонду перечисления осуществляются после такого расчета:

- Опф – сумма отчисления в пенсионный фонд в рублях;

- З – зарплата в рублях, что начислена;

- Рпс – % отчисления в фонд.

Расчет отчисления на соцстрахование России проводится так:

- Осс – сумма отчисления в фонд соцстрахования в рублях;

- З – зарплата и остальные платежи, что приравнены к ней в рублях;

- Рсс – % отчисления на соцстрахование.

Подобным образом рассчитываются и отчисления на медицинское страхование.

Общая сумма рассчитывается так:

В законе № 212-ФЗ указаны суммы, что не облагаются взносами на страхование. Это касается:

- государственных пособий;

- компенсационных выплат, что связаны с возмещением при причинении ущерба здоровью;

- выплат, что связаны с предоставлением жилой недвижимости бесплатно, оплатой жилья и услуг за коммуникации, продукции;

- выплат, что связаны с лишением работы сотрудника, кроме компенсаций за неиспользованные отпуска;

- ситуациях, которые считаются чрезвычайным положением, для возмещений ущербов;

- сумм одноразовой помощи сотруднику при утрате одного из членов семьи;

- стоимости спецодежды, что выдается согласно законодательным актам, в том числе федеральным госслужащим – либо без оплаты, либо с частичной доплатой;

- сумм оплаты за обучение специалистов по образовательной программе, переподготовке и повышении квалификации сотрудников.

Учет отчислений

Учет начислений по взносам и затрат, что были зачтены, проводится на счете 69 для расчетов по соцстрахованию и обеспечению.

Порядок отчисления регламентирован законодательством. Дополнительно открываю субсчета:

- 69-1 – для расчетов по соцстрахованию;

- 69-2 – для расчетов пенсионного обеспечения;

- 69-3 – для расчетов по медстрахованию;

- 69-4 – для расчетов фонда занятости.

Дебет счета 69 – указываются суммы, что перечислены как выплата начисленного отчисления на социальные нужды.

Взносы не в полной мере используются в организации для оплаты сотрудникам указанных в законодательстве пособий, в том числе по нетрудоспособности, а из сумм ПФ будут начислены пенсионные выплаты пенсионеру, который продолжает работать.

Пособия будут начислены с использованием проводки:

- Дт 69-1 (для расчетов по соцстрахованию);

- Дт 69-2 ( пенсионного страхования);

- Кт 70 ( по выплатам зарплаты).

Те средства, что не были использованы предприятием на страхование, должны перечисляться соответствующей организации безналичным платежом с помощью проводки Дт 69 Кт 51.

Как представлена организационная структура фонда социального страхования Российской Федерации, читать в статье: структура фонда социального страхования РФ.

Какие задачи выполняет обязательное социальное страхование от несчастных случаев на производстве, смотрите тут.

Кто может вносить страховые взносы

Плательщиком страхового взноса считается страхователь. Им может быть:

- лицо, которое осуществляет выплату физическому лицу:

- Предприятие.

- Индивидуальный предпринимателью.

- Физическое лицо, что признается ИП.

- индивидуальный предприниматель, адвокат, нотариус, что ведет независимую деятельность.

В том случае, когда плательщика можно отнести одновременно к двум и более категориям, тогда необходима оплата страховых взносов по всем основаниям.

Например, индивидуальным предпринимателем должны осуществляться отчисления на государственное социальное страхование за физических лиц, которые у него работают, и за себя.

Облагаются страховым взносом, и определяется база для начислений плательщикам выплат объекты согласно главе 24 НК, но в более обширной форме.

Это выплата и другое вознаграждение, что начислено плательщиком взносов на страхование для физического лица по трудовому и гражданско-правовому договору.

Начисление и определение базы

Базу отчислений работодателей, что выплачивают средства сотрудникам, определяют, как сумму выплат и остальных премий, что описаны с ст. 7, п. 1 (Закон №212-ФЗ).

Начисляются за отчетные периоды физическим лицам, кроме той суммы, что является необлагаемой (Закон 212-ФЗ, ст. 9).

Базу начисления отчисления на социальное страхование на заработную плату определяют отдельно для каждого работника в начале расчетных периодов после окончания месяца.

Устанавливают сумму, которая не должна превысить 415 тыс. рублей нарастающими итогами в начале периода, когда проводится расчет. С той суммы, что превысила данный лимит, страховые взносы не взимаются.

Показатель в 415 тыс. ежегодно индексируется согласно росту зарплаты в Российской Федерации. Размеры сумм, что не требуют страхового отчисления для плательщика, выплачивающего взносы физическому лицу, оговорены в ст. 9 (Закон №212-ФЗ).

Список имеет много общего с тем, что описан в статье 238 Налогового Кодекса. Встречаются и отличительные черты.

К примеру, взносами облагаются:

- компенсации за отпуска, что не были использованы;

- средства одноразовой помощи матерям при рождении детей, которая превышает 50 тыс рублей, и выплачена в течение года.

Не нужно осуществлять отчисления в страховые фонды при командировочных расходах суточный взнос, затраты на проезд, за услуги транспортных компаний, багаж, аренду жилья, услуги связи.

Ежемесячное обязательное отчисление необходимо провести не позже 15 числа текущего месяца, который следует за отчетным.

Никто не застрахован от случайностей, при которых работоспособность утрачивается. Как раз в таких ситуациях фонды страхования помогут финансовой поддержкой.

Все действия предприятия при отчислениях на соцстрахование должны осуществляться строго в соответствии с законами, где описаны все нюансы более подробно.

Какие существуют виды обязательного социального страхования в Российской Федерации, вы можете узнать в статье: виды обязательного социального страхования.

Про права и обязанности субъектов обязательного социального страховния читайте тут.

Что подразумевают под обязательным социальным страхованием работников, рассматривается в этой статье.

С 2017 года правила расчета взносов на обязательное социальное страхование определяются Налоговым кодексом. Как правильно начислить взносы с выплат в пользу работников, чтобы избежать санкций ФНС – разбираем общие вопросы и пример расчета.

Что входит в отчисления на социальные нужды?

Платежи работодателей включают три вида страховых взносов, – все они являются обязательными:

- на пенсионное страхование;

- по временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование.

Существуют также взносы на страхование от несчастных случаев на производстве и профзаболеваний, но это отдельный вид отчислений, который регулируется Законом №135-ФЗ.

ИП – работодатели начисляют и уплачивают взносы с оплаты труда сотрудников по общим правилам.

С каких сумм надо делать отчисления на социальные нужды, а какие – исключить из расчетов?

Взносы начисляются на все вознаграждения сотрудникам, независимо от того, выплачены ли они деньгами либо сделаны в натуральной форме, например, в виде продукции компании или какого-либо подарка, сертификата.

Исключения из этого правила указаны в ст. 422 НК РФ, в частности работодателю не надо начислять взносы со следующих выплат:

- государственные пособия, например, суммы больничных, возмещаемые ФСС;

- выходное пособие в установленных законом «рамках» трехмесячного заработка;

- материальная помощь в сумме 4000 р. в год, 50 000 р. – если выплачивается в связи с рождением ребенка;

- возмещение процентов по ипотечным кредитам;

- и еще 9 вариантов исключений, перечисленных в НК РФ.

Если с сотрудником заключено трудовое соглашение, то с вознаграждений необходимо сделать все 3 отчисления на социальные нужды.

3 отчисления на социальные нужды с трудового договора

Иная ситуация с гражданско-правовыми договорами: перечисления физическому лицу за выполненные работы или оказанные услуги не облагаются взносами в ФСС (если только иное прямо не прописать в договоре). Кроме того, если исполнитель понес расходы, выполняя работы или услуги, и подтвердил их документами – такие траты можно вычесть из выплат при расчете взносов. Если документов нет – можно учесть затраты по нормативам НК РФ.

3 отчисления на социальные нужды с договора ГПХ

3 отчисления на социальные нужды: тарифы и льготы

В Налоговом кодексе для работодателей есть три варианта, снижающие нагрузку по страховым взносам:

- Часть выплат не облагаются взносами. Примеры приведены в предыдущем разделе, общий перечень определен ст. 422 НК РФ.

- Установлен лимит (предельная величина) на годовой доход сотрудника, свыше которого действуют пониженные ставки по взносам.

Общие ставки с учетом лимитов на 2017 г.

Суммы вознаграждений (с начала года), на которые начисляются взносы, р.

2,9% (1,8% для иностранцев)

Свыше 755 000 до 876 000

- Организации и ИП, указанные в ст. 427 НК РФ, имеют право применять льготные ставки. НК предусматривает 13 видов льготников. Отчисления на социальные нужды включают в себя в ряде случаев только платеж в ПФР и при этом по сниженному тарифу.

Например, пониженные ставки могут применять плательщики взносов на УСН, основная доля доходов которых (не менее 70%) – это поступления от производства мебели, игрушек, спорттоваров, швейного и пищевого производства и других видов деятельности из перечня пп. 5 п. 1 ст. 427 НК РФ.

Ставки для организаций и ИП на УСН (для отдельных видов деятельности)

Суммы вознаграждений (с начала года), на которые начисляются взносы, р.

Но помимо снижения ставок, законодательство ввело и дополнительные тарифы. Они касаются видов работ, которые дают право сотруднику досрочно уйти на пенсию согласно ст. 30 Закона №400-ФЗ, а также опасных и вредных условий труда. Дополнительный тариф устанавливается ст. 428 НК на пенсионные отчисления и может достигать 9%.

Как посчитать отчисления на социальные нужды: пошаговая инструкция

Шаг 1. Определяем тарифы

Проверяем, есть ли льготы

статья 427 НК РФ

Уточняем, надо ли начислять дополнительный взнос в ПФР

статья 428 НК РФ, статья 30 Закона «О страховых пенсиях» №400-ФЗ.

Общие ставки взносов при отсутствии льгот и дополнительных тарифов

статья 426 НК РФ

Шаг 2. Считаем базу для начисления

Исключаем из расчетов не облагаемые взносами вознаграждения

статья 422 НК РФ

Суммируем все выплаты нарастающим итогом с начала года, искл. необлагаемые

(отдельно по каждому виду взносов)

По гражданско-правовым договорам: вычитаем расходы или нормативы затрат

п.9 статьи 421 НК РФ

статья 421 НК РФ

Шаг 3. Рассчитываем взносы за период с начала года по текущий месяц

Формулы для расчета взносов

Шаг 4. Вычисляем платеж за отчетный месяц

Ежемесячный платеж в каждый из фондов будет равен разнице рассчитанного размера отчислений за период с начала года по отчетный месяц и уже уплаченных в текущем году взносов.

Пример: как рассчитать отчисления на социальные нужды в 2017 г.

ООО «Квартет» с января по апрель 2017 г. начисляла специалисту по рекламе Иванову А.А. зарплату исходя из оклада 40 000 р. в месяц, других начислений и удержаний не было. Итоговая сумма за 4 месяца составила 160 000 р.

В апреле Иванову А.А. было начислено авторское вознаграждение за научную статью в сумме 5000 р. Документы по расходам, связанным с выполнением научной работы, Иванов не предоставил, поэтому организация учла его затраты по нормативу (20%).

Организация применяет общие страховые тарифы.

Расчет платежей по страховым взносам за апрель 2017 г. (р.)

Читайте также: