Что такое сумма фиксированного авансового платежа в 6 ндфл строка 050

Опубликовано: 16.05.2024

Строка 050 формы 6-НДФЛ оказывается заполненной далеко не всегда. О том, какая информация в нее вносится, для чего эти данные используются и что нужно для того, чтобы их использование было правомерным, читайте в нашем материале.

Назначение строки 050 формы 6-НДФЛ

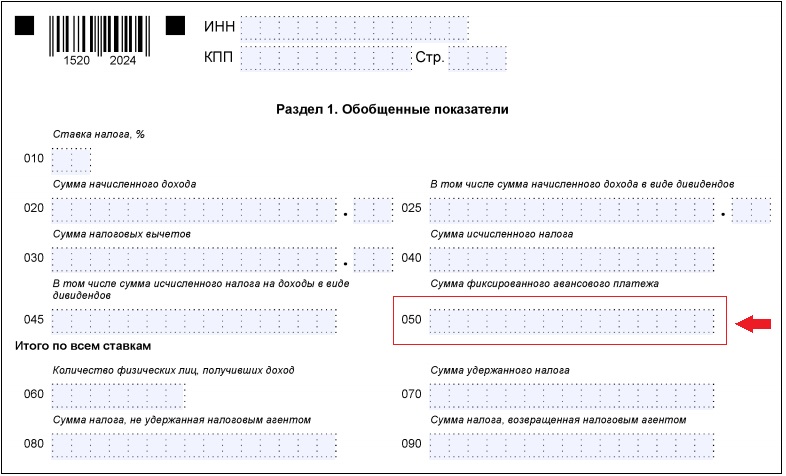

Строка 050 располагается в Разделе 1 формы 6-НДФЛ: в той части этого отчета, которая отведена для отражения влияющих на расчет налога сводных показателей, формируемых за период, отсчитываемый от начала отчетного года. Название строки соответствует определению «Сумма фиксированного авансового платежа».

По правилам заполнения отчета (утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) сюда следует внести сумму такого платежа, полученную путем суммирования ее величины для всех физлиц, его уплативших. Объем этой суммы напрямую влияет на размер подлежащего уплате налога, поскольку она вычитается из налоговых начислений.

Что представляет собой фиксированный авансовый платеж?

Это сумма НДФЛ, которую должен уплатить иностранец, прибывший в РФ без визы с целью устройства на работу, при оформлении патента, дающего право на трудоустройство (п. 1 ст. 13.3 Закона «О правовом положении иностранных граждан…» от 25.07.2002 № 115-ФЗ).

Патент действует в течение срока, составляющего от 1 до 12 месяцев, и обязательно сопровождается предварительной оплатой фиксированного авансового платежа по налогу на доходы, который может уплачиваться как помесячно, так и единовременно за любой иной период, соответствующий сроку действия патента (п. 5, п. 6 ст. 13.3 Закона № 115-ФЗ). Неуплата платежа на очередной срок делает патент недействительным.

Уплаченная авансом сумма НДФЛ позволяет уменьшать начисляемый работодателем для удержания у физлица-иностранца налог на доходы (п. 5, п. 6 ст. 227.1 НК РФ). Делается это путем прямого уменьшения налога, ежемесячно (с учетом правила нарастающего итога) начисляемого на выплачиваемый доход (для безвизовых иностранцев его ставка составляет 13%). При этом за текущий календарный год авансовый платеж для уменьшения НДФЛ будет применен в общей его сумме, относящейся лишь к текущему году (Письмо ФНС России от 16.03.2015 № ЗН-4-11/4105).

Условия использования суммы фиксированного авансового платежа

Итак, строку 050 заполняют только те работодатели, у которых имеются работники-иностранцы, получившие патент на работу в РФ. Однако это условие является не единственным для появления данных в этой строке. Кроме него необходимо учитывать, что (п. 6 ст. 227.1 НК РФ):

- применить процедуру уменьшения налога можно только у одного из работодателей;

- в адрес такого работодателя работник-иностранец должен предоставить: заявление на уменьшение (составляется в произвольной форме применительно к каждому из периодов, за который сделана единовременная оплата аванса); документ, подтверждающий оплату фиксированного авансового платежа;

- работодатель должен запросить в ИФНС (по форме, утв. Приказом ФНС России от 13.11.2015 № ММВ-7-11/512@) уведомление, подтверждающее наличие у работника-иностранца права на применение уменьшения начисляемого налога;

- уменьшать налог можно только после получения из ИФНС уведомления (его форма утв. Приказом ФНС России от 17.03.2015 № ММВ-7-11/109@).

Сумму фиксированного авансового платежа, соответствующую месяцу работы, определяет его базовая величина (1 200 руб.), зафиксированная в НК РФ (п. 2 ст. 227.1), и применяемые к ней коэффициенты, установленные на календарный год:

- дефлятор — для 2019 года он равен 1,729 (Приказ Минэкономразвития России от 30.10.2018 № 595);

- региональный — вводимый в каждом из регионов своим нормативным актом (если он не введен, то принимается равным 1 — п. 3 ст. 227.1 НК РФ).

Таким образом, сумма авансового платежа, относящаяся к каждому из оплаченных месяцев, оказывается четко определенной, хотя и различается между регионами.

Процедура учета платежа по патенту при расчете НДФЛ

Так же, как и удерживаемый с начисленных доходов налог, величина фиксированного авансового платежа, которая может его уменьшить, применительно к текущему налоговому периоду (году) считается нарастающим итогом (Письмо ФНС России от 23.09.2015 № БС-4-11/16682@). То есть, если величина аванса, уплаченного за месяц начала работы, превысила налог, начисленный от полученного за этот месяц дохода, то недоучтенное превышение будет учтено в следующем месяце этого же года.

Чаще всего (из-за затрат времени на сбор всех необходимых документов, дающих право на учет аванса) уменьшение налога начинает применяться не в первом месяце начала работы работника-иностранца. Но когда право на него подтвердит ИФНС, то при расчете НДФЛ за месяц получения подтверждения можно будет учесть все неучтенные ранее суммы из фиксированного платежа, снизив при этом начисленный с дохода налог вплоть до нуля.

Наличие превышения фиксированного платежа над суммой начисляемого налога не учитывается как переплата по налогу на доходы и не отражается в отчете 6-НДФЛ. То есть приводимая в нем по строке 050 сумма не может превышать величины начисленного за отчетный период налога, показываемого по строке 040 (Письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

Если же превышение по авансам сохраняется и на момент завершения календарного года, то сумма превышения, относящаяся к этому году, в дальнейшем учитываться в уменьшение налога уже не будет, переплатой она тоже не считается и возврату работнику не подлежит (п. 7 ст. 227.1 НК РФ, Письмо ФНС России от 23.09.2015 № БС-4-11/16682@).

Любой иностранный гражданин из безвизовой страны, приехавший к нам с целью трудоустройства, должен получить патент на работу (своеобразный разрешительный документ). Для продления действия этого документа необходимо ежемесячно уплачивать определенные авансовые платежи.

Данный фиксированный платеж за месяц и является оплатой НДФЛ иностранного гражданина, получающего доход на территории РФ.

Оплата должна происходить ежемесячно и в определенный срок, так как ее просрочка грозит гражданину аннулированием патента. Оплатить также можно общей суммой максимум за 12 месяцев – то есть продлить патент на год. Другие сроки для оплаты не предусмотрены, так как патент действует не более года с момента выдачи.

ВАЖНО! Обязательно сохраняйте все чеки оплаты квитанции на патент иностранного гражданина по каждому платежу в течение действия разрешительного документа.

Таким образом, если в вашей компании работает иностранец, в бухгалтерии обязательно должно быть:

- заявление от иностранного сотрудника об уменьшении суммы НДФЛ на величину платежей, внесенных им при получении патента;

- подтверждение оплаты патента;

- уведомление из вашей ИФНС о подтверждении права иностранца на уменьшение суммы НДФЛ.

После получения данного уведомления вы сможете уменьшать начисленный с зарплаты иностранца НДФЛ на величину уже уплаченных авансов. И отражать эти уменьшения в отчете 6-НДФЛ.

Как уменьшить НДФЛ на сумму фиксированных авансовых платежей, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Назначение и заполнение строки 150 (ранее стр. 050) отчета 6-НДФЛ

6-НДФЛ — это отчет, в котором организации и ИП, являющиеся налоговыми агентами по отношению к физическим лицам, указывают детали начислений и уплаты налога на доходы.

Все подробности по заполнению и сдаче данного отчета ищите в нашей рубрике «6-НДФЛ».

С отчетности за 1 квартал 2021 года форму 6-НДФЛ заполняйте на бланке из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

НАПОМНИМ! Для отчетности за 2020 год форма 6-НДФЛ была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и сумма фиксированного налога отображалась в строке 050. В новом формуляре 6-НДФЛ, применяемом с 1 квартала 2021 г., для этого показателя предназначена стр. 150.

Во втором разделе отчета 6-НДФЛ необходимо указать ставку применяемого в организации налога, сумму начисленных доходов, предоставленных вычетов, рассчитанного налога, и – в отношении нашей темы – сумму уплаченного за иностранца аванса. Для данных цифр предназначена строка 150 (ранее стр. 050) отчета «Сумма фиксированного авансового платежа». Здесь вы укажете сумму, на которую уменьшен рассчитанный с зарплаты иностранца налог (при наличии уведомления из ИФНС, конечно).

Если строка 140 «Сумма исчисленного налога» будет меньше строки 150 «Сумма фиксированного авансового платежа», то проверяющие могут заподозрить завышение размера фиксированного платежа и потребовать дополнительные документы для проверки или сдачи уточняющего расчета.

Как корректировать ошибки форме 6-НДФЛ, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Дело в том, что согласно ст. 227 НК РФ превышение суммы фиксированных авансовых платежей над суммой начисленного НДФЛ в одном налоговом периоде не является излишне перечисленным налогом, и его нельзя зачесть или вернуть. То есть строки 140 и 150 могут быть либо равны, либо строка 140 должна превышать строку 150. И никак по-другому.

Но если данное превышение возникло в одном из месяцев одного налогового периода, то у налогового агента есть право зачесть эту переплату при начислении налога со следующего дохода. Это следует из письма ФНС от 23.09.2015 № БС 4 11/16682.

Например, в компании ООО «Роза» трудится иностранный работник. Патент у него оплачен на период январь — июнь в размере 1 200 руб. ежемесячно. Оклад составляет 20 000 руб. Уведомление о патенте пришло в бухгалтерию предприятия в апреле. Суммы по начислениям будут такие:

При составлении отчета 6-НДФЛ у многих вызывает вопросы строка 050.Она называется «Сумма фиксированного авансового платежа» и заполняется только в определенных случаях. Разберемся, когда нужно заполнять строку 050 в 6-НДФЛ и как правильно отразить в ней данные по налогу.

Когда заполняется строка 050 Расчета 6-НДФЛ

Данная строка заполняется только работодателями, у которых трудятся работники-иностранцы, въехавшие в Россию в безвизовом режиме и оплатившие патент для работы. В основном это граждане, прибывшие из стран СНГ и ближнего зарубежья. При въезде они оплачивают патент в виде фиксированного авансового платежа по НДФЛ за определенный период. После трудоустройства у российского работодателя и начисления заработной платы в последующем с их доходов также начисляется и удерживается НДФЛ. С целью исключения двойного налогообложения сумму удержанного налога с фактически полученной заработной платы иностранца налоговые агенты уменьшают на сумму оплаченного патента.

Сумма патента различна для каждого региона и может быть оплачена сразу за год, полгода, за весь период действия документа или разбита на несколько равных ежемесячных платежей. Миграционный патент на работу выдается на срок не более 1 года. Просрочки при его оплате недопустимы: у иностранца теряется право на официальную работу.

Чтобы воспользоваться правом на уменьшение НДФЛ по патенту, работодателю необходимо получить от своего иностранного сотрудника следующие документы:

Заявление об уменьшении НДФЛ на сумму оплаченного миграционного патента.

Квитанции, чеки, платежные поручения и т.п. документы, подтверждающие оплату патента.

Работодатель направляет в ИФНС заявление (приложив полученные документы) на получение уведомления, подтверждающего право учесть в счет НДФЛ платежи по патенту, произведенные работником-иностранцем.

6-НДФЛ: авансовый платеж (строка 050)

В Расчете 6-НДФЛ сумма исчисленного налога уменьшается на размер оплаченного патента до конца налогового периода. НДФЛ можно уменьшать только в том периоде, в котором действует патент. Сумма принятых к учету авансовых платежей по патенту отражается в строке 050 раздела 1 нарастающим с начала года итогом.

При этом важно соблюдение контрольного соотношения: сумма исчисленного НДФЛ по строке 040 не должна быть меньше значения авансового платежа по строке 050. В противном случае налоговики сочтут сумму аванса завышенной и затребуют от работодателя пояснения или исправление отчета (Письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

В соответствии с п. 7 ст. 227.1 НК РФ возмещения или зачета работнику переплаты фиксированного авансового платежа по патенту в случае, когда такой авансовый платеж превысил сумму исчисленного за налоговый период НДФЛ, не предусмотрено.

Пример

Гражданин Узбекистана трудоустроился в российскую строительную фирму с начала 2019 года. Сумма платежа по патенту, приобретенному на полгода, равна 2300 руб. за каждый месяц. Стоимость патента оплачена полностью. С января по июнь работодателем работнику ежемесячно начислялся доход в размере 38500 руб. С этого дохода каждый месяц удерживался НДФЛ по ставке 13% в сумме 5005 руб. День выплаты зарплаты – 5 число следующего месяца.

Работник подал работодателю заявление об уменьшении суммы налога, приложив документы, подтверждающие оплату патента. Подтверждение об оплате в виде уведомления из ИФНС получено в апреле 2019 года, поэтому из зарплаты за январь-март НДФЛ удерживался полностью, а начиная с апрельского заработка, стал учитываться «патентный» вычет.

За 1 квартал сумма заработной платы составила:

38 500 х 3 мес. = 115 500 руб.

Сумма НДФЛ, исчисленного и удержанного в 1 квартале, равна: 115 500 х 13% = 15 015 руб.

В 6-НДФЛ за 1 квартал 2019 г. сумма фиксированных авансовых платежей не отражалась, т.к. еще не было получено уведомление из ИФНС.

Общая стоимость оплаченного патента 13800 руб. (2300 х 6 мес.). Сумма патента, уплаченного за 1 квартал и не зачтенного в счет налога на начало 2 квартала, составила 6900 руб. (2 300 х 3 мес.).

Расчет налога к удержанию в апреле 2019:

38 500 х 13% = 5005 руб.

Из суммы налога за апрель нужно вычесть стоимость патента в апреле (2300 руб.) и не зачтенную стоимость патента за 1 квартал (6900 руб.):

НДФЛ за апрель = 5005 - 2300 - 6900 = - 4195 руб. То есть, сумма налога к удержанию равна нулю, а 4195 руб. – это остаток переплаты, подлежащий зачету в следующих месяцах.

В расчете налога за май 2019 будет учтена стоимость патента в мае (2300 руб.) и переходящий остаток переплаты 1 квартала (4195 руб.):

(38 500 х 13%) - 2300 – 4195 = -1 490 руб. Сумма к удержанию в мае равна нулю, а в следующем месяце будет зачтен остаток вычета в сумме 1490 руб.

При расчете за июнь оставшаяся сумма стоимости патента полностью будет зачтена в счет налога:

(38 500 х 13%) - 2300 – 1490 = 1215. Сумма НДФЛ к удержанию из зарплаты за июнь равна 1215 руб.

Для наглядности вся информация о начислениях за полугодие сгруппирована ниже в виде таблицы.

Суммы исчисленного, удержанного и перечисленного НДФЛ, обобщенные по всем физическим лицам, налоговые агенты указывают в форме 6-НДФЛ в разделе 2. Что нового появилось в этом разделе с 2021 года? Как новые контрольные соотношения помогают выявлять основные нарушения при заполнении расчета?

Новшества в разделе 2

дохода, начисленного нарастающим итогом с начала налогового периода;

НДФЛ, исчисленного с данного дохода по соответствующей налоговой ставке;

налога удержанного с начала года.

Физические лица в течение налогового периода (отчетного периода) могут получать доходы, облагаемые по разным ставкам НДФЛ (13 %, 15%, 30 %, 35 % (ст. 224 НК РФ)). В этом случае раздел 2 заполняют для каждой из ставок. Величина ставки налога, с применением которой исчислены суммы НДФЛ, приводится в поле 100.

В разделе 2 появилось новое поле – 105. В нем указывают код бюджетной классификации (КБК) по налогу: 182 1 01 02010 01 0000 110 или 182 1 01 02080 01 0000 110.

Поле 110 предназначено для отражения суммы доходов, начисленных физическим лицам за отчетный (налоговый) период. Из этой суммы обособлено выделены величины дохода:

в виде дивидендов (поле 111);

начисленные по трудовым договорам (поле 112);

начисленные по гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг) (поле 113).

Ранее в аналогичном разделе выделялись лишь суммы дивидендов.

Из ранее действовавшей формы 6-НДФЛ в новый расчет вошли восемь позиций:

сумма вычетов (поле 130);

сумма налога, исчисленная (поле 140). Из неё предлагается выделить сумму НДФЛ, исчисленную с дивидендов (поле 141);

сумма фиксированного авансового платежа (поле 150);

количество физических лиц, получивших доход (поле 120);

сумма налога, удержанная (поле 160);

сумма налога, не удержанная налоговым агентом (поле 170);

сумма налога, возвращенная налоговым агентом (поле 190).

Но порядок заполнения этих полей различается. В прежней форме заносимые по этим полям показатели представляли собой совокупность данных по всем ставкам, которые использовал налоговый агент. В новой форме такое уточнение отсутствует. Это означает, что в случае оформления двух листов раздела 2 как минимум два поля (поле 120 (количество физических лиц, получивших доход) и поле 160 (сумма налога удержанная)) в обоих листах должны содержать соответствующие значения.

Налоговый агент, который по какой-то причине излишне удержал из дохода налогоплательщика сумму НДФЛ, должен указать ее в поле 180 новой формы.

Отдельно скажем о переходящей заработной плате. Такой в I квартале 2021 года является заработная плата за март, выплаченная в апреле текущего года. В разделе 1 формы 6-НДФЛ сумма такой заработной платы не отражается. Почему?

Ответ содержится в НК РФ (п. 4 ст. 226). С дохода в виде заработной платы, начисленной за месяц, относящийся к прошлому кварталу, налоговый агент удерживает налог при фактической выплате заработной платы. Поэтому в разделе 1 формы 6-НДФЛ выплату такого дохода отражают в том периоде представления расчета, в котором возникает обязанность удержать НДФЛ. В письме от 01.12.2020 № БС-4-11/19702@ налоговая служба рекомендовала отражать суммы такой заработной платы в разделе 1 расчета за первое полугодие 2021 года (примечание к примеру 3).

Контрольные соотношения

Контрольные соотношения показателей расчета формы 6-НДФЛ налоговая служба направила Управлениям ФНС России по субъектам РФ письмом от 23.03.2021 № БС-4-11/3759@ с поручением довести их до нижестоящих налоговых органов.

В пояснениях к порядку заполнения раздела 1 мы отметили, что:

значение налога, удержанного за последние три месяца отчетного периода, указанное в поле 020 должно соответствовать совокупности значений показателей, приведенных по всем полям 022, то есть поле 020 = Σ полей 022;

величина НДФЛ, возвращенная в последние три месяца отчетного периода должна соответствовать совокупности значений показателей, приведенных по всем полям 032, следовательно, поле 030 = Σ полей 032.

В разделе 2:

-

сумма вычетов, указанная в поле 140, не может быть больше суммы начисленных доходов, приведенной в поле 110, то есть поле 110 ≥ поля 140;

не всегда наблюдается равенство между суммой начисленных доходов, которая занесена в поле 110, и совокупностью значений, приведенных в полях 111, 112 и 113, исходя из этого поле 110 ≥ Σ полей 111, 112 и 113;

сумма исчисленного налога, указанная в поле 140:

- представляет собой произведение ставки налога (поле 100), и разницы между величиной начисленного дохода (поле 110), и значением налоговых вычетов (поле 130), следовательно поле 140 = поле 100 х (поле 110 – поле 130): 100, при этом допускается погрешность в обе стороны, определяемая следующим образом: поле 120 х 1 руб. х количество полей 021;

- должна как минимум быть равна сумме фиксированного авансового платежа, занесенного в поле 150, то есть поле 140 ≥ поля 150;

- не всегда совпадает с суммой удержанного НДФЛ, значение которого приводится в поле 160 (например, при выплате заработной платы за март в апреле).

Исчислить сумму НДФЛ налоговый агент должен на дату фактического получения дохода. Таковой же по оплате труда за март признается последний день этого месяца – 31 число. В связи с чем исчисленная в таком случае сумма НДФЛ входит составляющей в сумму, которую отражают по строке 140 раздела 2 формы 6-НДФЛ за I квартал.

Удержать же сумму исчисленного НДФЛ агенту необходимо при непосредственной выплате дохода, что происходит в апреле. Такое удержание влечет за собой заполнение полей 021 и 022 расчета 6-НДФЛ за полугодие.

Соотношение между данными, отраженными в форме 6-НДФЛ, и карточке расчетов с бюджетом (КРСБ):

сумма НДФЛ к уплате (разность сумм начисленного и возвращенного налога, указанных в полях 140 и 190) не должна быть меньше фактически уплаченного НДФЛ, указанного в КРСБ, то есть НДФЛ по КРСБ за отчетный период ≥ (поле 140 – поле 190);

сравнение срока перечисления НДФЛ, указанного в поле 021 с датой поступления налога по КРСБ: дата в поле 021 ≥ дате уплаты по КРСБ.

Для контроля налоговики используют также данные по базе страховых взносов на ОПС, приведенные по строке 050 подраздела 1.1 «Расчет страховых взносов на обязательное пенсионное страхование» расчета по страховым взносам (форма РСВ приведена в приложении 1 к приказу ФНС России от 18.09.19 № ММВ-7-11/470@).

Соотношение между данными, отраженными в форме 6-НДФЛ и РСВ:

совокупность доходов, начисленных по трудовым договорам и гражданско-правовым договорам (поля 112 и 113 раздела 2 формы 6-НДФЛ), либо,

разность между суммами начисленного дохода и дивидендов (поля 110 и 111 раздела 2) -

должны быть как минимум равны, значению базы по ОПС, приведенному по строке 050 подраздела 1.1 РСВ, то есть

Σ полей 112 и 113 раздела 2 (6-НДФЛ) ≥ стр. 050 подраздела 1.1 РСВ;

(поле 110 – поле 111) раздела 2 (6-НДФЛ) ≥ стр. 050 подраздела 1.1 РСВ.

Расчет по форме 6 НДФЛ сдают и в 2019 году. Но, до сих пор правильное заполнение некоторых строк вызывает вопросы. Не каждый бухгалтер понимает, когда заполняют ячейку под номером 050.

Когда заполнять

Работодатель, будь это ИП или юридическое лицо, вправе брать к себе на работу как граждан России, так и граждан других государств если иностранцы пребывают на территории России легально и трудятся на законных основаниях.

Приехав в Россию, иностранец проходит временную регистрацию и оформляет «патент» на работу. Так называется официальное разрешение на трудоустройство.

Имея такого работника, наниматель обязан выплачивать вознаграждение за труд. Иностранец, соблюдая налоговое законодательство РФ, обязан уплачивать с получаемого вознаграждения подоходный налог.

Так же, как и в отношении российских физических лиц, работодатель выступает в роли налогового агента и для иностранного работника. В обязанности входит исчисление, удержание и уплата НДФЛ в бюджет. Кроме того, наниматель отчитывается перед государством по этим суммам.

Налоговый агент обязан исчислять подоходный налог с иностранца, а затем уменьшать этот налог на сумму уже уплаченного авансового платежа.

В бухгалтерию предоставляется следующий перечень:

- Заявление работника, являющегося подданным другой страны, с просьбой об уменьшении суммы подоходного сбора на величину, которую уже заплатил при «покупке» патента;

- справки, подтверждающие оплату патента;

- уведомление из налоговой инспекции, где «прикреплен» работодатель, и там же дано подтверждение права иностранного работника на уменьшение НДФЛ.

Как только уведомление будет у работодателя, уменьшается исчисленный с иностранца налог на сумму уже оплаченного патента. Эта сумма и будет отражаться в 6НДЛФ.

Правила заполнения

В строке 050 указывают сумму, на которую уменьшен НДФЛ, исчисленный с вознаграждения за труд иностранного работника. Чтобы проверить, правильно ли заполнен отчет, сравнивают ячейки 040 и 050.

Если значение, отраженное в строке 040 будет меньше того значения, которое показано в строке 050, то при проверке расчета возникнут подозрения, что сумма фиксированного авансового платежа намеренно завышена. Потребуются дополнительные реестры для проверки этого факта.

По этой причине, показатель в строке 040 будет либо равен показателю в 6 НДФЛ строке 050 6 НДФЛ, либо превышать его. Тогда вопросов у налоговиков не возникнет.

Пример

Для наглядности заполнения ячейки 050, приведем пример.

В некой компании официально трудоустроен сотрудник П., гражданин государства, бывшего в составе СССР. У него оплачен патент на период с января по июнь текущего года. Сумма фиксированного авансового платежа по строке 050 формы 6 НДФЛ– 1 750 рублей каждый месяц. Общее количество физических лиц, работающих на предприятии – 7 человек. Выплата вознаграждения за труд происходит 7 числа месяца, следующего за отчетным.

Заработная плата этого работника составляет 32 500 рублей. Уведомление из налоговой о том, что данные зафиксированы, пришло только в апреле. Делают предварительные расчеты по учету и налогообложению доходов этого работника:

Раздел 1 по налогу в 6 НДФЛ, в расположенной ячейке под номером 050 за полугодие, следующий порядок ее заполнения:

Даты и суммы фактически произведенных выплат показываются в разделе 2.

На заметку! Важно правильно заполнить строчку под номером 050. Указанное здесь значение не превышает показатель суммы исчисленного на период налога. В противном случае, агенту не избежать дополнительной налоговой проверки и последующих санкций.

Заключение

Ячейка 050 заполняется, если у нанимателя работает сотрудник, подданный другой страны с официальным разрешением на работу.

Читайте также: