Что входит в фонд начисленной заработной платы в п 4

Опубликовано: 17.09.2024

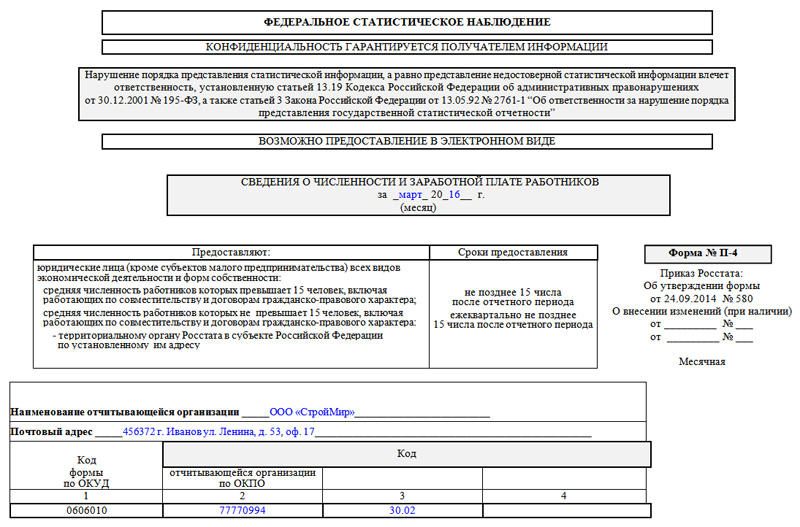

П-4 — это форма отчетности о заработной плате сотрудников и их количестве. С 2020 года изменился бланк формы и порядок ее сдачи. Расскажем обо всех нововведениях, дадим бланк и образец для заполнения отчета.

Отчет П-4

Новая форма утверждена приказом Росстата от 15.07.2019 № 404. Она действует с отчета за январь 2020. Руководство по заполнению и бланк даны в приложении № 15 к Приказу. Также нужно учитывать указания, утвержденные приказом Росстата от 27.11.2019 № 711.

Основные изменения связаны с корректировкой сроков сдачи и перечня респондентов. В сам бланк внесли небольшие технические правки, которые не повлияют на порядок заполнения.

Кто сдает форму П-4

Форму сдают все юридические лица, независимо от коммерческой составляющей их работы. Форма собственности и вид деятельности тоже не влияют на обязанность представить отчет. На общих основаниях сдают форму:

- организации на упрощенке;

- филиалы, представительства и подразделения иностранных организаций, работающие на территории РФ;

- временно приостановившие деятельность компании;

- организации в процессе банкротства до ликвидации;

- дочерние и зависимые общества;

- организации, которые управляют предприятием как имущественным комплексом на праве доверительного управления.

Исключением стали организации, у которых за предшествующие 2 года средняя численность сотрудников не превысила 15 человек и годовая выручка не превышала 800 млн рублей. Вместо формы П-4 они раз в год сдают аналогичные сведения по форме № 1-Т. Это касается не всех компаний, а только организационно-правовых форм, перечисленных в указаниях к заполнению отчета.

Сроки и периодичность сдачи отчетности по форме П-4

С 2020 года одни компании сдают отчет ежемесячно, а другие — ежеквартально. Период, за который нужно заполнить и сдать форму, зависит от того, в какую категорию попал респондент.

Каждый квартал форму сдают организации, у которых за прошедшие два года в среднем было не больше 15 сотрудников и 800 млн рублей выручки, не считая компаний тех организационно-правовых форм, которые освобождены от сдачи.

Они представляют отчет до 15-го числа после каждого квартала. То есть 15 апреля, 15 июля, 15 октября и 15 января.

Каждый месяц форму сдают все остальные организации, не попавшие в первую группу. Также, независимо от численности сотрудников и суммы выручки, ежемесячно сдают форму компании с лицензией на добычу полезных ископаемых и те, кто зарегистрирован или реорганизован в 2019 и 2020 годах.

Они представляют отчет до 15 числа после окончания каждого месяца.

Если вы не уверены, в какую категорию попадаете, проверьте свою обязанность отчитаться в специальном сервисе Росстата. Там увидите перечень форм, которые от вас ждут, и сроки сдачи.

Отчет П-4 можно сдать на бумаге, доставив его в отделение Росстата лично, передав с доверенным лицом или направив почтой. Предусмотрена и возможность отчитаться электронно — через сервисы электронного документооборота.

Инструкция по заполнению формы

Рассматриваемый отчет в службу статистики включает титульный лист и большую таблицу.

Заполнение титульного листа

Титульник стандартный, он включает сведения, которые организация указывает в любом статистическом отчете. Для начала впишите отчетный период в формате «апрель 2020.

Далее в соответствующей строке укажите полное наименование организации, как оно дано в регистрационных документах, а в скобках укажите краткое название.

В строку «почтовый адрес» впишите название субъекта РФ, города, улицы и дома, не забудьте указать и индекс, который соответствует юрадресу. Если фактически вы работаете в другом месте, то укажите актуальный адрес, по которому ведете деятельность.

Заполнение табличной части

В табличной части все показатели работы организации разбиваются по видам деятельности. Виды деятельности и коды ОКВЭД нужно указать в графах А и В соответственно. Их количество индивидуально для каждой организации.

Если вы не являетесь субъектом малого предпринимательства и сдаете форму ежемесячно, то должны заполнять все графы, кроме 5, 6 и 11, ежемесячно. Эти три графы заполняйте раз в квартал нарастающим итогом с начала года.

Строка 01 — результирующая, она представляет собой сумму всех показателей, разделенных по видам деятельности. Соответственно, строка 01 по графам 1–11 должна быть равна сумме строк 02–11. Обязательно проверьте это соотношение перед сдачей.

Как рассчитать среднюю численность сотрудников

Данные по средней численности сотрудников приводятся в графе 1. Далее в графах 2–4 из нее нужно выделить численность списочных сотрудников, внешних совместителей и работников по ГПД.

В зависимости от того, за какой период вы сдаете форму, данные в графах будут меняться. Те, кто сдает форму ежемесячно, указывают численность за прошедший месяц. А те, кто сдает форму каждый квартал, — за период с начала года.

Не нужно включать в показатель следующие категории сотрудников:

- в декрете, в том числе в связи с усыновлением новорожденного;

- в отпуске по уходу за ребенком;

- на обучении;

- сдающих вступительные экзамены.

Все данные для расчетов можно получить в табелях рабочего времени. При этом по внешним совместителям численность определяется пропорционально времени, которое они фактически отработали. Численность работников по ГПД рассчитывается на каждый день срока действия договора.

Порядок вычисления средней численности за месяц выглядит так:

Сумма численности сотрудников на каждый день месяца / Количество дней в месяце

Если вы отчитываетесь ежеквартально и должны рассчитывать показатель нарастающим итогом, то порядок практически идентичный:

Сумма численности сотрудников в каждом месяце / Число месяцев в отчетном периоде

Как посчитать отработанные человеко-часы

Графы 5 и 6 все респонденты заполняют раз в квартал и нарастающим итогом: первый квартал, полгода, 9 месяцев и год.

В количество человеко-часов включаются все часы, которые отработали сотрудники. В том числе сверхурочные, работа по праздникам и выходным, командировки. Данные тоже есть в табеле учета рабочего времени.

Не нужно включать в расчет:

- период повышения квалификации;

- время на больничном;

- время простоев;

- время забастовок;

- сокращенные часы для отдельных категорий;

- другие случаи отсутствия на рабочем месте, даже при сохранении зарплаты.

Заполнение данных о фонде зарплаты

Данные о ФОТ приводятся в графе 7, далее они детализируются в графах 8–10 в зависимости от категории работника, получившего выплату.

В фонд включаются начисленные организацией суммы зарплаты, компенсации, доплаты, премии, единоразовые поощрения, оплата питания и проживания сотрудников. В расчет включаются как денежные, так и натуральные выплаты в виде товаров и услуг. Полный перечень дан в пп.84.1 п. 2.4.1 Приказа Росстата от 27.11.2019 № 711.

Данные указывайте с учетом НДФЛ, удержаний по исполнительным листам и прочих.

Что включать в выплаты соц. характера

Сведения в графу 11 все респонденты вносят раз в квартал нарастающим итогом.

В эту графу попадают суммы предоставленных работникам социальных льгот, в том числе на отдых, проезд, лечение, трудоустройство. Подробнее о выплатах, которые входят в графу, говорится в пп. 88 п. 2.4.1 Приказа Росстата от 27.11.2019 № 711.

После окончания заполнения формы проверьте контрольные соотношения и передайте отчет на подпись руководителю или уполномоченному лицу.

- Пустой бланк формы П-4

- Образец заполнения

Ответственность за несвоевременную сдачу

За нарушения порядка сдачи, которые могут выражаться в опоздании, непредставлении сведений или представлении недостоверных сведений по форме, положен штраф по статье 13.19 КоАП.

Наказание для организации составит от 20 до 150 тысяч рублей в зависимости от типа нарушения и количества-подобных прецедентов. Дополнительный штраф может быть наложен на должностное лицо в сумме от 10 до 50 тыс. рублей.

Имейте в виду, что Росстат ждет отчет даже от тех компаний, которые не осуществляли деятельность в отчетном году и не имели никаких показателей для отчета: сотрудников и выплат зарплаты.

Как сдать П-4 через Экстерн

Форма П-4 – это бланк статистического учета предприятий и организаций, в который вносятся сведения о количестве их сотрудниках и заработной плате. Документ является регулярным и должен передаваться в территориальное отделение Росстата:

- один раз в месяц при условии, что на предприятии трудится больше 15 человек (до 15 числа месяца, следующего за отчетным),

- или один раз в квартал если в штате меньше 15 работников (в аналогичном режиме).

Кто обязан подавать отчетность по форме П-4

Большинство юридических лиц, задействованных в среднем и крупном бизнесе должны отчитываться перед государством по данной форме. При этом если какая-либо компания имеет представительства и филиалы, то должен заполняться отдельный бланк по каждому из обособленных подразделений.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Стоит отметить, что часть предприятий и организаций освобождена от необходимости предоставления формы П-4 в службу стат учета. В частности не передавать ее имеют право организации, занятые в малом бизнесе, а также общественные организации и различные кооперативы. Однако следует помнить о том, что такая возможность должна быть согласована с государственным органом статистического учета и одобрена им.

От индивидуальных предпринимателей сдача данного вида статистической отчетности по закону также не требуется.

Особенности оформления отчета

Форма П-4 – стандартный унифицированный бланк, обязательный к применению. Использование каких-либо других образцов или собственных разработок документа для предоставления данного вида отчетности не допускается.

Форму П-4 условно можно разделить на три части:

- титульный лист,

- основные разделы,

- удостоверяющий блок.

Основные разделы оформлены в виде таблиц, в которые вносятся индивидуальные цифровые значения. В бланке даются некоторые пояснения в виде коротких комментариев под таблицами. Для того, чтобы при заполнении документа возникало меньше вопросов, специалисту, который занимается этим делом необходимо предварительно ознакомиться с различными видами общероссийских классификаций, а также точно знать сведения о количестве сотрудников на предприятии и данные внутреннего фонда заработной платы.

Надо сказать, что при заполнении таблиц формы П-4 у неопытных специалистов часто возникают вопросы о том, как определять среднесписочное количество работников. Очень просто: среднесписочная численность за месяц вычисляется путем сложения списочной численности работников за каждый день месяца (по календарю) и деления полученного результата на число дней месяца (также по календарю). Среднесписочная численность за квартал вычисляется путем сложения среднесписочной численности работников за каждый месяц квартала и деления полученного результата на три.

Что касается самого понятия «списочная численность», то это все те сотрудники, которые включены в табель организации.

Инструкция по заполнению статистики по форме П-4

Титульный лист

Первое, что нужно внести на титульную страницу: отчетный период, за который оформляется документ (месяц и год). Далее сюда же вписывается информация о предприятии: его полное наименование, почтовый адрес (если юридический и фактический адреса отличаются, надо указывать оба), код ОКПО (все это можно найти в учредительной документации фирмы).

Часть первая

Следующая часть под названием «Численность, начисленная заработная плата работников и отработанное время» включает в себя таблицу, которая содержит данные о среднем количестве сотрудников в отчетный период (т.е. всех тех работниках, которые работают в организации на постоянной основе, по временным трудовым договорам, совместителям и т.д.). Следует обратить внимание на то, что сведения должны быть отражены как в целом по предприятию, так и в зависимости от каждого вида его деятельности по отдельности (коды ОКВЭД указываются в соответствующем столбике).

Если какие-то строки в таблице вызывают сомнения, то под ней можно найти короткие справочные пояснения.

Часть вторая

Во второй таблице формы П-4 отражаются следующие значения:

- точное количество отработанных человеко-часов (причем данные разносятся по категориям сотрудников) за первый квартал, полгода, 9 месяцев и год,

- сведения о начисленной зарплате (для штатных работников, совместителей и тех, кто трудится по гражданско-правовым договорам),

- информация о всех произведенных социальных выплатах (при их наличии).

В конце документ обязательно должен удостоверить тот сотрудник, который отвечает за достоверность внесенных в него сведений (обычно это руководитель организации). Здесь нужно указать его должность (генеральный директор, директор и пр.) и поставить подпись с расшифровкой. Ниже следует написать контактные данные (на случай, если у специалиста Росстата возникнут какие-либо вопросы), а также дату заполнения документа.

Форма П-4 — документ статотчетности, в котором предприятия отражают данные о штате и зарплате. В чем заключается специфика заполнения формы, расскажем в нашей статье.

Для чего нужна статистическая форма П-4 Росстата

Рассматриваемая форма является источником статотчетности, который в общем случае ежемесячно, до 15-го числа месяца, идущего за установленным отчетным периодом, должны представлять в Росстат все юрлица, не классифицируемые как малые предприятия.

Некоторые организации вместо ежемесячной сдачи ведомству формы П-4 могут направлять туда другой отчетный документ — форму Т-1, причем только один раз в год. К таким субъектам относятся:

- компании, в которых трудится не более 15 человек;

- общественные объединения;

- дачные, гаражные кооперативы, ЖСК.

Сдача в Росстат формы Т-1 вместо П-4 возможна только по указанию ведомства. Если в фирме работает менее 15 специалистов и Росстат прямо не предоставил ей возможность использовать форму Т-1, должна подаваться форма П-4, но ежеквартально — до 15-го числа месяца после отчетного периода.

Форма П-4 используется в целях информирования Росстата о составе штата, а также зарплате сотрудников отчитывающейся фирмы. Если у компании есть обособленные структуры, в Росстат подаются сведения по каждой из них, а также по головному офису.

Каким нормативным актом утвержден новый бланк формы статистики П-4 2021 года

Новый бланк формы статистики П-4 2021 года утвержден приказом Росстата от 24.07.2020 № 412, а указания по заполнению бланка содержит приказ Росстата от 27.11.2019 № 711. Новая форма используется с отчетности за январь 2021 года.

При заполнении формы П-4 учитывайте следующие особенности:

- в гр.10 не включаются выплаты самозанятым;

- при расчете среднесписочной численности учитываются беременные сотрудницы, освобожденные от работы на время до предоставления другой работы без неблагоприятных производственных факторов;

- сотрудники, работающие по ГПД учитываются не с даты заключения договора, а сроком действия договора считают период выполнения задач.

Далее изучим особенности работы с документом с учетом положений действующих нормативных актов.

Пример формы П-4

Как заполнять форму П-4 в 2021 году

Основной информативный блок формы П-4 — таблица. Она состоит из двух частей.

В первой части отражается средняя численность специалистов отчитывающейся компании (всех работающих в штате фирмы, совместителей, трудящихся по гражданско-правовым контрактам) в соотнесении с видами хозяйственной деятельности (по каждому из них также фиксируется код ОКВЭД2).

Во второй части, также в соотнесении с видами деятельности фирмы, отражаются следующие показатели:

- человеко-часы (отдельно отработанные штатными специалистами и внешними совместителями) по итогам деятельности компании за 1-й квартал, полугодие, 9 месяцев, год;

- величина фонда начисленной зарплаты (для всех специалистов: штатных, совместителей, заключивших гражданско-правовые соглашения);

- социальные выплаты (для всех категорий специалистов).

Полезно будет также обратить внимание на некоторые нюансы заполнения рассмотренной формы, которые определены предписаниями Росстата.

Инструкция по заполнению формы П-4: указания Росстата

Работая с формой П-4, нужно иметь в виду, что с 2018 года:

- в среднесписочную численность нужно включать тех, кто находится в «детских» отпусках, если они работают неполный день или на дому с сохранением права на пособие;

- в средней численности нужно учитывать лиц без гражданства, выполняющих работы и оказывающих услуги по ГПД.

Кроме того, в форме П-4:

- не должно быть показателей с минусами, только положительные значения;

- показатели граф 5, 6 и 11 за первое полугодие, 9 месяцев и год должны быть больше соответствующих показателей за предыдущий период или равны им (новое контрольное соотношение).

Что представляет собой форма статистики П-4 (НЗ)

Наряду с формой П-4 представляется также другой, схожий по наименованию вид статотчетности — форма П-4 (НЗ).

Посредством этого отчета Росстат информируют о частичной занятости, а также движении специалистов отчитывающейся фирмы. Данная форма и форма статистики П-4 не являются взаимозаменяемыми. Это разные по назначению и структуре документы.

Форма П-4 (НЗ) должна направляться в Росстат по итогам каждого квартала — до 8-го числа месяца, следующего за отчетным периодом, предприятиями, имеющими в штате более 15 сотрудников, включая совместителей, а также специалистов, которые работают по гражданско-правовым контрактам.

Итоги

Проводя плановые статнаблюдения, Росстат собирает сведения о штате и зарплате в фирмах-работодателях, действующих в статусе юридических лиц. Для этого используется форма П-4. Сведения по ней представляются в Росстат ежемесячно или ежеквартально (в зависимости от численности). Бланк формы П-4 для 2021 года — новый, утвержден приказом Росстата от 24.07.2020 № 412. В первый раз по этой форме нужно отчитаться за январь 2021 года.

Министерство экономического развития Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

от 8 июля 2020 года N 07-07-2/3061-ТО

1. В соответствии с пунктом 82 Указаний в количество отработанных человеко-часов (графы 5 и 6 формы N П-4) включаются фактически отработанные работниками часы и не включаются случаи отсутствия работников на работе независимо от того, сохранялась за ними заработная плата или нет.

При заполнении указанных граф нерабочие дни в Российской Федерации с 30.03.2020 по 08.05.2020 включительно, установленные Указами Президента Российской Федерации от 25 марта 2020 года N 206, от 2 апреля 2020 года N 239, от 28 апреля 2020 года N 294, нерабочие дни, объявленные в отдельных субъектах Российской Федерации, начиная с 11.05.2020 в соответствии с Указом Президента Российской Федерации от 11 мая 2020 года N 316, а также нерабочие дни 24 июня 2020 г. и 1 июля 2020 г. в случаях, когда работники фактически не работали, не включаются в количество отработанных человеко-часов.

Количество человеко-часов, отработанных работниками, осуществляющими удаленный режим работы, учитывается в графах 5, 6. В соответствии со статьей 91 Трудового кодекса Российской Федерации работодатель обязан вести учет времени, фактически отработанного каждым работником.

2. Выплаты стимулирующего характера за особые условия труда в условиях борьбы с распространением новой коронавирусной инфекции включаются в фонд начисленной заработной платы работникам (графы 7, 8, 9 формы N П-4).

В соответствии с пунктом 83.1 Указаний в фонд заработной платы включаются начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

Кроме того, согласно п.п.84.1.9 и 84.1.10 Указаний в фонде заработной платы работников, в частности, учитываются доплаты и надбавки к тарифным ставкам (должностным окладам) за сложность, напряженность, специальный режим работы, а также повышенная оплата труда на работах с вредными и (или) опасными и иными особыми условиями труда.

Согласно "Правилам предоставления в 2020 году иных межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации. медицинским работникам, оказывающим медицинскую помощь гражданам, у которых выявлена новая коронавирусная инфекция. ", утвержденным Постановлением Правительства Российской Федерации от 2 апреля 2020 года N 415, средства, предоставленные бюджетам субъектов Российской Федерации в форме иных межбюджетных трансфертов, имеют статус "выплат стимулирующего характера за особые условия труда и дополнительную нагрузку медицинским работникам".

Статья 129 Трудового кодекса Российской Федерации гласит: "Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)".

Таким образом, в заработную плату, помимо вознаграждения за труд, должны быть включены выплаты компенсационного и стимулирующего характера.

Росстат в соответствии с Федеральным законом от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации" (статья 4) в своей деятельности неукоснительно придерживается принципов официального статистического учета, в том числе принципа применения научно обоснованной официальной статистической методологии, соответствующей международным стандартам и принципам официальной статистики.

При заполнении форм федеральных статистических наблюдений по статистике труда применяется единый унифицированный подход отражения сумм начисленной заработной платы, который соответствует международным рекомендациям по статистике труда и системе национальных счетов (СНС-2008), а также международным стандартам в области статистики труда, принятым Международными конференциями статистиков труда (МКСТ).

В СНС-2008 (п.7.44 подпункт a) указано, что к заработной плате в денежной форме относятся выплаты за работу в особо тяжелых условиях или вдали от дома, а подпункт d относит к заработной плате вознаграждения в рамках программ материального стимулирования.

Таким образом, согласно международным рекомендациям стимулирующие доплаты отнесены к элементам "прямой заработной платы".

Каждого работника интересует собственная заработная плата, однако на законодательном уровне важнее такое понятие, как «фонд оплаты труда», и не менее важно понимать, что оно в себя включает.

Данная сумма регулируется не только самой компанией, но и законодательством РФ, и работник может узнать, как она рассчитывается, от чего зависит и на что влияет.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Законодательное регулирование

Согласно Федеральному Закону 201077-3 (Оплата труда во внебюджетных организациях) существуют три фонда:

- ФОТ-1 – фонд оплаты труда штатных работников организации;

- ФОТ-2 –фонд оплаты труда внештатных работников;

- ФОТ-3 – формируется непосредственно из прибыли компании.

Отдельно регулируется ФОТ для гражданских служащих и лиц гос аппарата. Он регулируется непосредственно Президентом РФ (федеральный закон 79-ФЗ) или, если речь идет о субъекте, законодательным органом этого субъекта.

ФОТ и ФЗП

Редкий сотрудник знает, что такое ФОТ и ФЗП. За этими аббревиатурами спрятаны фонд оплаты труда и фонд заработной платы, и важно понимать, чем они отличаются друг от друга.

ФОТ, как правило, включает в себя ФЗП, а также различный премии, социальные выплаты, а также все возможные поощрения, которые работодатель считает нужным предоставить работнику.

ФЗП же, в свою очередь, состоит только из всех денежных средств, рассчитанных на выплату непосредственно положенной работникам организации зарплаты. Конечно, есть организации, где ФОТ равен ФЗП, но в них работодатель не платит работнику ничего сверху, даже если тот показывает исключительные результаты или перерабатывает.

Помимо того, что законодательство делит ФОТ на три вида, существует временное деление на основной ФОТ, месячный ФОТ и годовой ФОТ.

Основной (общий) фонд оплаты труда включает в себя сумму денежных средств, рассчитанных на выплату зарплат, однако чаще всего эту сумму считают за календарный месяц (месячный ФОТ) или за год (годовой).

Кроме того, на предприятиях, где существуют дневные и часовые выработки, осуществляется подсчет ФОТ и за такие периоды как день и даже час.

Структура фонда заработной платы

ФОТ любого предприятия состоит из нескольких направлений выплат:

Компенсации могут быть самыми разными. Например, тут можно почитать, как оформить компенсацию за неиспользованный отпуск.

Надо также понимать, что не входит в ФОТ, согласно законодательству:

- Разовая премия за год;

- Выплата дивидендов;

- Премия из специального фонда организации;

- Ссуды и льготы, предоставляемые работникам.

Посмотрите наглядное видео, из чего складывается ФОТ:

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

- Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.

Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000. - Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы.

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Планирование

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план, на основе которого будут осуществляться все выплаты работникам.

Любое предприятие имеет «неприкосновенную» сумму своих средств, которая рассчитана на выплату заработной платы. Размер ФОТ определяется за год, для этого количество работников умножается на среднюю месячную заработную плату и умножается на 12 месяцев. Получившаяся цифра и определяет, сколько денег понадобиться на выплаты.

Любое предприятие также рассчитано на рост, на то, что объем его производительности будет увеличиваться, а если это будет происходить, то и количество работников вырастет, а значит, и сумма ФЗП увеличится. Поэтому в планирование входит и прогнозирование темпов роста, а также оценка возможных сопряженных с этим издержек.

Наиболее продуктивным методом планирования является экстраполяция. Это планирование, которое осуществляется в несколько этапов:

- Анализируется размер ФОТ за прошедший год;

- Проводятся подсчеты, как сократить эту цифру, если это возможно;

- Проводится анализ внешних факторов, которые могут повлиять на размер фонда;

- План приносится на рассмотрение начальству, которое утверждает или дорабатывает его.

Конечно, в идеальных условиях заниматься этим должен отдел планирования, но если его нет, то осуществлять расчеты может финансовый отдел или бухгалтерия.

Анализ использования

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Предприятие составило план ФОТ. Это конкретная цифра, которую планировалось потратить на оплату труда работников. Единичны случаи, когда фактически потраченная сумма и планировавшаяся сошлись, а любое расхождение надо анализировать.

Если расхождение случилось в пользу компании, то на будущий год можно планировать меньший ФОТ, если же запланированных средств не хватило, то нужно понимать, что этому способствовало. Возможно, выросли темпы производства, понадобилось больше рабочей силы, либо наступил кризис.

Если это не было спрогнозировано, то необходимо провести работу с отделом планирования или бухгалтерией, для того, чтобы в дальнейшем учитывалось все.

В больших компаниях речь может идти о несоответствии плана и фактических выплат в несколько миллионов, и задача финансового отдела сделать так, чтобы всегда было, откуда платить зарплату, несмотря на форс-мажоры.

Зачастую при анализе крупные производители используют не только свои данные, но и данные конкурентов. Вся необходимая для этого информация является открытой, поэтому данная аналитика является легальной и несложной. А преимущество ее в том, что можно пользоваться опытом других компаний – причем как позитивным, так и негативным.

Справка о ежемесячном ФОТ

Начнем с вопроса, для чего брать эту справку, и кто может ее запросить. Если берется кредит или заем, то банк может потребовать предоставить эти данные для того, чтобы удостовериться в платежеспособности гражданина.

Справка также может понадобиться работникам ФСС, ПФР или налоговой, если у них возникают сомнения в деятельности организации. В бюджетных организациях такая ситуация является довольно распространенной, а вот частные предприятия она касается реже.

Если возникла необходимость в получении данной справки, то необходимо обратиться в бухгалтерию, где вам ее составят, далее на бумаге ставит подпись главный бухгалтер или руководитель предприятия, также обязательно ставится печать организации.

Форма справки регулируется либо предприятием (если ее запрашивает банк), либо запросившим органом (у ФСС, налоговой и ПФР свои бланки для составления данной бумаги).

В справке указывается, кто инициировал ее, кто ее выдает, за какой период она, а также там печатается таблица, с полной информацией о размере ФОТ. Если запрашивается будущий период, то необходимо обратиться к данным планирования ФОТ.

Процедура получения этой справки является привычной, поэтому ее оформление не занимает много времени и не является энергоемким.

Грамотное планирование, анализ и распределение ФОТ – залог успешной работы предприятия, потому что заработная плата входит в число постоянных и самых больших издержек, и упорядоченный характер ее выплат избавит руководство компании от многих проблем и головных болей.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Читайте также: