Для чего нужен акт о выполненных работах

Опубликовано: 17.09.2024

Акт по сдаче-приемке выполненных работ составляется после исполнения подрядчиком своих обязательств. Акт не является самостоятельным документов, а служит приложением к работе по договору подряда. Он является частью процедуры приема результатов работы и служит основанием для окончательных расчетов по подрядному договору между заказчиком и исполнителем.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Правила составления акта приемки-сдачи выполненных работ

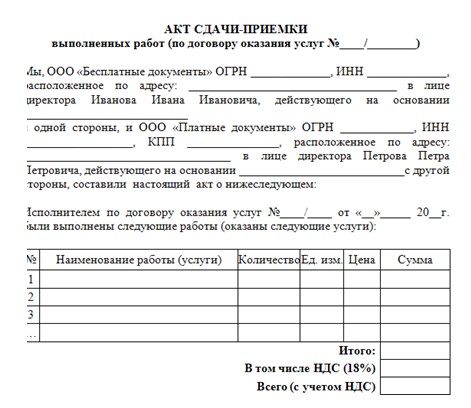

Данный документ не имеет стандартного, утвержденного на законодательном уровне, единого образца, поэтому оформляться он может в свободном виде или по разработанному на предприятии шаблону. Печатается акт на обычном листе А4 формата в двух экземплярах – по одному для каждой из сторон. После того, как все работы будут закончены и сотрудничество по объекту завершено, акт передается в бухгалтерию предприятия-заказчика для составления на его основе финансовой отчетности, в том числе по учету понесенных расходов и уменьшению налога на прибыль.

При оформлении акта следует придерживаться правил и норм делопроизводства разработанных для подобного рода документов. В частности, типовой акт в обязательном порядке должен содержать в себе

- сведения об обеих сторонах договора,

- краткую информацию о самом договоре, по которому производились работы,

- наименование работ,

- дату проведения работ,

- качество и стоимость выполненных работ.

Акт должен быть подписан руководителями обеих организаций и проштампован печатями (с 2016 года наличие печатей и штампов у юридических лиц не является требованием закона, поэтому отсутствие оттиска не является строгой необходимостью)

В случае большого объема или особой сложности произведенных работ, для оценки их качества, а также оформления акта может привлекаться специально созданная комиссия, в которую входят представители подрядной организации и компании – заказчика.

При крайней необходимости может быть привлечена и третья сторона в виде экспертов или представителей контролирующих государственных инстанций. Их работа обязательно должна быть зафиксирована в акте, каждый эксперт также должен поставить под документом свою подпись.

Для чего нужен данный акт

Из перечня выполненных работ составляют таблицу. В документе фиксируют и то, что работы выполнены должным образом и у заказчика отсутствуют претензии к исполнителю.

В случаях, если заказчик остался недоволен качеством произведенных работ, это следует также отразить в акте с подробным перечислением выявленных недостатков, а также указанием сроков по их устранению.

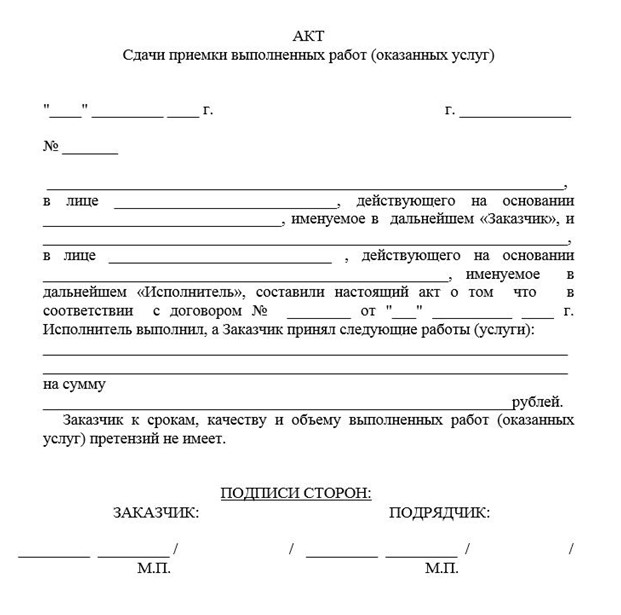

Инструкция по оформлению акта сдачи-приемки выполненных работ

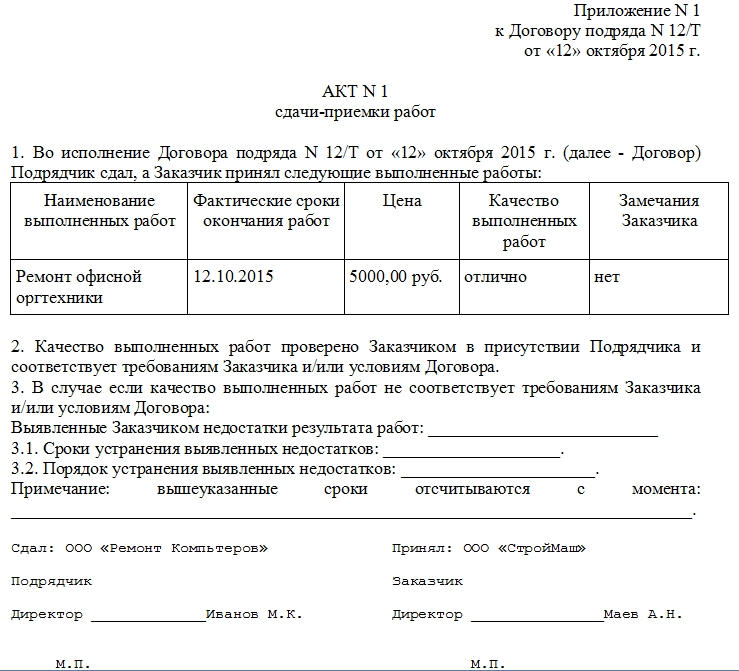

- В первую часть акта включаются сведения о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем посередине пишется слово «акт» и коротко обозначается его суть (в данном случае, «сдача-приемка работ»).

- Вторая часть включает в себя таблицу, но сначала фиксируется сам факт сдачи-приемки работ, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

- Затем в таблицу по порядку вносятся все виды выполненных работ, с указанием сроков сдачи, стоимости, качества, и замечаний заказчика.

Колонки о наименовании работ, качеству и замечаниям следует заполнять особенно тщательно, поскольку именно эти сведения в случае возникновения судебных споров будут являться основными аргументами в суде.

После подписания акта по сдаче-приемке выполненных работ, все претензии могут рассматриваться только в судебном порядке.

Мы стремимся к доверительным и системным взаимоотношениям с нашими клиентами посредством оказания правовых услуг на высоком уровне и достижения максимально выгодного результата от проделанной юридической работы

.jpg)

Как уже отмечалось нами ранее, при возникновении экономического спора между исполнителями/подрядчиками и заказчиками касательно оплаты оказанных услуг или выполненных работ по договору, ключевым доказательством в суде является закрывающий документ, подтверждающий факт оказания услуг или выполнения работ.

Кроме того, составление письменного документа позволяет однозначно зафиксировать дату приемки работы/услуги, что имеет существенное значение для определения момента перехода к заказчику риска случайной гибели работ/услуг и возникновения обязанности у заказчика их оплаты.

Для начала определимся с терминами «АКТ оказанных услуг» и «АКТ выполненных работ», которые используются сторонами в зависимости от вида гражданско-правового договора и формой их составления.

«АКТ выполненных работ» - это подписанный заказчиком и подрядчиком документ, в котором фиксируются факт и результаты приемки работы по договору подряда.

Обязательное составление акта при приемке работы предусмотрено только для договора строительного подряда (п. 4 ст. 753 ГК РФ), а Постановлением Госкомстата от 11.11.1999 N 100 утверждены унифицированные формы первичной учетной документации, в том числе форма КС-2 для приемки строительно-монтажных работ.

В свою очередь, федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» не содержит положений об обязательном применении названной формы.

Таким образом, стороны могут предусмотреть в договоре подряда свободную форму акта выполненных работ, а при необходимости использовать форму КС-2.

«АКТ оказанных услуг» - это подписанный заказчиком и исполнителем документ, в котором фиксируются факт и результаты приемки оказанной услуги по договору возмездного оказания услуг.

Законом не установлена форма акта оказанных услуг в отличие от акта выполненных работ. Исполнитель может вместе с контрагентом разработать ее самостоятельно. Это вывод следует из п. 4 ст. 421 ГК РФ.

Если стороны согласовали форму акта в приложении к заключенному договору, то следует придерживаться именно этой формы во избежание споров о том, по какой форме должен составляться акт.

Во всех остальных случаях, любая из сторон вправе составить акт по удобной для нее форме. Как правило, акт составляет исполнитель и предлагает заказчику для подписания.

Кроме того, подрядчик/исполнитель может использовать универсальный передаточный документ.

Подписывают акт руководители или представители сторон на основании доверенности, приказа или иного документа, подтверждающего их полномочия.

А теперь подробнее остановимся на реквизитах и сведениях, которые следует указать в акте:

- Наименование документа (каких-либо обязательных требований к названию акта не установлено поэтому можно назвать его на свое усмотрение: акт выполненных работ/оказанных услуг, акт приемки- передачи выполненных работ; оказанных услуг, акт о выполненных работах/оказанных услугах).

- Дата составления Акта.

- Наименование или Ф.И.О. подрядчика/исполнителя и заказчика.

- Реквизиты договора подряда/возмездного оказания услуг (номер, дата и наименование договора)

- Вид и объем работ/услуг (следует прописать их как можно подробно).

- Срок, в который подрядчик/исполнитель выполнил работы/оказал услуги.

- Цена работ/услуг, в том числе сумму НДС при необходимости.

- Срок оплаты заказчиком выполненных работ/оказанных услуг (если данные сведения не отражены в самом договоре).

- Должности и личные подписи руководителей подрядчика/исполнителя и заказчика или уполномоченными лиц. Если акт подписывает лицо, действующее на основании доверенности или приказа укажите в акте их реквизиты.

- Печати сторон при их наличии.

При возникновении вопросов по этой теме, Вы всегда можете связаться с нами по телефону +7(921)953-58-57 или воспользоваться формой обратной связи, сформулировав интересующий Вас вопрос, и мы обязательно на него ответим, а при необходимости окажем юридические услуги по оформлению документов на должном уровне.

Для бухгалтерии отсутствие акта выполненных работ практически по любому договору – катастрофа. В то же, время юристам хорошо известно, что гражданское законодательство требует составлять акты в единичных случаях. Стоит ли разубеждать счетных работников в необходимости актов?

В большинстве случаев акты не обязательны…

Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам. В основном это сделки, объектом которых является недвижимость. Так, акт необходимо оформить при передаче покупателю зданий, сооружений (п. 1 ст. 556 ГК РФ) или предприятия (п. 1 ст. 563 ГК РФ), а также при передаче этих объектов в аренду (п. 1 ст. 655 ГК РФ; ст. 659 ГК РФ). Из сделок, не связанных с передачей вещей, составлять акт или аналогичный документ требуется при приемке работ договору строительного подряда (п.4 ст. 753 ГК РФ). Не возбраняется изготовить такой акт и по «обычному» подрядному контракту (п. 2 ст. 720 ГК РФ), но это уже полностью на усмотрение сторон. В остальных случаях по умолчанию составлять какие-либо документы об исполнении обязательств не требуется.

Именно поэтому коллеги по юридическому цеху искренне недоумевают, когда бухгалтерия в дополнение почти к любому договору требует обязательно оформить акт (передачи имущества, выполненных работ, оказанных услуг). Мол, без этого документа нет оснований для учета хозяйственной операции. Бухгалтеры особенно непреклонны, когда речь заходит об услугах (аудиторских, консультационных и т.п.).

Причина такого поведения счетных работников кроется в правилах, которые действуют в бухучете и налогообложении. Если эти особенности без особой нужды игнорировать, это чревато весьма серьезными осложнениями для работы бухгалтерского подразделения, да и всей компании. В лучшем случае такой подход может закончиться дополнительно затраченным временем на споры с инспекцией.

Проблема кроется в том, что финансисты и налоговики воспринимают акты в качестве первичных документов. Именно эта категория бумаг, является основанием для ведения бухучета (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). Вот почему счетных работников не устраивают договоры, а также счета, и счета-фактуры из которых и так можно получить достаточную информацию о совершенной сделке.

«Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам»

Является ли акт первичным документом?

Конечно, на самом деле акт можно признать первичным документом далеко не всегда. Если форма документа предусмотрена в альбоме унифицированных форм первичной учетной документации (например, товарная накладная по форме № ТОРГ-12, которую применяют при передаче товара в торговых операциях; утв. Постановлением Госкомстата России от 25.12.98 № 132) применять нужно именно ее. И никакой другой документ (в том числе акт) ее не заменит. Именно благодаря тому, что для торговых операций предусмотрены унифицированные формы первичных документов, в большинстве случаев бухгалтерии оказывается достаточно накладной. Исключения могут быть, например, когда данные поставщика и покупателя по качеству и количеству товаров разойдутся. В этом случае нужно составить акт по форме № ТОРГ-2 (ТОРГ-3 для импортных товаров).

Другое дело работы или услуги. Общих унифицированных форм для этих видов операций не предусмотрено. Существуют лишь отдельные формы для конкретных ситуаций. Например, при приемке строительных работ (напомним, что составлять акт в таком случае обязательно) нужно применять формы, предусмотренные постановлением Госкомстата России от 11.11.99 № 100 (Формы № КС-2 «Акт о приемке выполненных работ» КС-3 «Справка о стоимости выполненных работ и затрат и т.д.).

А что делать, если выполнены работы или оказаны услуги, для которых не предусмотрено унифицированных форм? Ведь первичный документ надо составить и в этом случае. Тут Закон о бухучете обязывает компанию самостоятельно составить документ, реквизиты которого должны удовлетворять требованиям, о которых сказано в пункте 2 статьи 9 Закона о бухучете.

ЦИТИРУЕМ ДОКУМЕНТ.«Первичные учетные документы, <…> должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц» (п. 2 ст. 9 Закона о бухучете).Но кроме чисто бухгалтерских резонов, в пользу составления актов есть еще один, и не менее существенный: налоговый.

«Необязательные» акты и налог на прибыль

По дате дата подписания акта приемки передачи имущества (работ услуг) в налоговом учете определяют дату признания доходов от безвозмездно полученного имущества (подп. 1 п. 4 ст. 271 НК РФ), и материальных расходов на работы и услуги производственного характера (п.2 ст. 272 НК РФ).

СПРАВКА. К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Если не составить акт, возникнет неопределенность в том, на какую дату признавать доходы и расходы. А значит у налоговиков появится повод выдвинуть собственную (разумеется, не в пользу компании) версию и на ее основании доначислить пени и, возможно, штрафы за несвоевременное отражение в учете хозяйственных операций.

«Если не составить акт, у бухгалтерии возникнет неопределенность в том, на какую дату признавать доходы и расходы»

На наш взгляд, стоит соотнести трудозатраты на составление акта и на судебную тяжбу. Особенно если учесть, что такой вариант весьма вероятно будет сопряжен с необходимостью возврата из бюджета недоимки пени и санкций, которые налоговики не преминут списать в бесспорном порядке, пользуясь новой редакцией части первой Налогового кодекса, которая действует с 1 января 2007 года (в ред. Федерального закона от 22.07.06 № 137-ФЗ).

Ежемесячные акты при аренде не нужны

Устремления бухгалтерских работников непременно составить акт на работы или услуги не лишены оснований. Но у проблемы есть еще один аспект: надо ли составлять промежуточные акты по длящимся услугам? То есть когда исполнитель непрерывно оказывает услуги в течение нескольких отчетных периодов (месяцев, кварталов)? Классический пример – аренда помещений (чиновники считают, что для целей налогообложения аренда является услугой). Особенно бдительные бухгалтеры считают, что без таких актов у компании могут возникнуть проблемы с подтверждением расходов по найму помещений. Причина осторожности бухгалтеров заключается в том, что иногда чиновники позволяют себе давать весьма сомнительные разъяснения о том, что такие акты необходимы (письмо Минфина России от 07.06.06 № 03-03-04/1/505).

Тут вы можете успокоить работников бухгалтерии. Арендным расходам компании ничего не угрожает и без ежемесячного оформления услуг. Сейчас чиновники, к счастью, отказались от позиции, которую мы упомянули выше. И считают что для учета расходов по аренде достаточно договора аренды, акта приема-передачи имущества, счетов и платежных поручений (письмо Минфина России от 09.11.06 № 03-03-04/1/742). С этой точкой зрения согласны и в налоговом ведомстве (письмо ФНС России от 05.09.05 № 02-1-07/81). И ожидать серьезных осложнений от того, что чиновники вновь изменят свою точку зрения не приходится. Ведь на самом деле аренда не является услугой ни в гражданском ни в налоговом праве. В ГК РФ договоры аренды и возмездного оказания услуг регулируются разными и не связанными друг с другом главами. А в налоговом кодексе термин аренда не подпадает под определение услуги для целей налогообложения п. 5 ст. 38 НК РФ): деятельность, результаты которой не имеют материального выражения, реализуются и потребляются

в процессе ее осуществления. При аренде потребности арендатора удовлетворяются за счет пользования чужой вещью (материальным объектом), а не за счет деятельности арендодателя.

Автор - юрист, эксперт газеты «Учет. Налоги. Право» специально для журнала «Юрист компании»

Участники сделки часто подписывают соглашения, по которым одно сторона исполняет для второй стороны определенные услуги либо работы. Главным документом при заключении сделок является подписанное соглашение.

Но, чтобы доказать, что сделка состоялась, необходимо, чтобы стороны подписали акт 2021. В нем описываются условия выполнения сделки.

Что такое акт и когда он применяется?

Акт – это документ, который отображает результат выгодного сотрудничества сторон по заранее заключенному соглашению. Если участники сделки подписывают данный бланк, они подтверждают то, что условия сделки состоялись. Образец составляется сторонами в двух примерах, при этом подписываются две стороны.

Акт является дополнением к заблаговременно заключенному соглашению. Если заказчика условия не устроят, и тот не захочет принимать заказ, либо услуги не соответствуют условиям сделки – стороны часто составляют еще один дополнительный отчет.

Заказчик сделки вправе составить и отослать письмо подрядчику, написав основание несогласия с условиями и запрос на исправление недостатков. Дополнительный документ составляется не только после исполнения условий соглашения, но и после окончания очередного этапа.

Если одна сторона соглашения отказалась от услуг второй, то последняя вправе обжаловать это решение в суде. При этом акт будет главным свидетельством, который будет подтверждать правоту второй стороны. В такой ситуации разрешается подать претензию в одностороннем порядке.

Нормативное регулирование

Структура документа на правовом уровне не предполагает строгой формы. Исключением считается только бланк по форме КС-2. Этот образец оформляется приложением к заблаговременно заключенному соглашению. При составлении соблюдаются требования, которые предъявляются к первичной документации.

С точки зрения НК акт о предоставлении услуг либо исполнения работ не только удостоверяет исполнение ранее подписанного соглашения. Но и считается основой для принятия в учет расходов. Без оформления дополнительного бланка расходы предприятия не будут считаться в подсчете налога на прибыль.

Чаще всего акты приходится оформлять. Например, при принятии заказа по соглашению строительного подряда. Здесь придется написать название действий, соответственно с соглашением подряда. Дополнительно указываются реквизиты соглашения.

Расходы компании на исполнение заказа входят в цену нужной продукции. И эти затраты будут входить в расходы компании при подсчете налога на прибыль для налогового учета. Такие расходы придется удостоверить на правовом уровне.

Это поможет разрешить проблемы с налоговой службой. Если дополнительный бланк подпишет заказчик, то заказ будет считаться выполненным в полном объеме. При этом у заказчика не получится затребовать от исполнителя исправления недостатков.

Типичный образец пишется на основе соглашения, которое было заключено заблаговременно. При отсутствии соглашения дополнительный бланк считается недействительным, либо будет признаваться заключение соглашения в устной форме. Акт категорирования объекта составляется по итогам обследования межведомственной комиссией по обследованию.

Соответственно со ст. 783 ГК к соглашению подряда используются положения относительно подряда, описанные в ст. 702-729. Заказчик обязан принять заказ в прописанный соглашением период при условии, что она имеет должное качество. Договор подряда с физ. лицом образца 2021 года часто составляется предпринимателями, если для исполнения заказа приходится нанять работника, но не требуется подписывать с ним трудовое соглашение.

Виды и свежие образцы актов 2021 года

Виды и образцы актов 2021 года:

Образцы актов 2021

Какая форма при составлении образцов будет применяться, на уровне законов не регулируется. Она оформляется сторонами самостоятельно. Образец бланка стороны обсуждают между собой.

Как правильно оформить акт выполненных работ?

Составляют документ при сделках между предприятиями. Чтобы избежать в дальнейшем нежелательных ошибок, придется внимательно изучить главные правила его оформления.

Для чего применяется акт выполненных работ?

По сути это бланк, который удостоверяет исполнение работ либо услуг, которые обсуждаются в соглашении между двумя участниками сделки. Кроме того свидетельствует, что обязательства ранее заключенного соглашения исполнены в полном объеме.

Если между заказчиком и исполнителем произойдет конфликт, акт будет считаться главным подтверждением сделки в суде. Если заказчик будет недоволен результатом, претензии прописываются заблаговременно.

Какую форму бланка использовать?

Участники сделки определяют самостоятельно порядок написания необходимого акта. Если для сторон форма имеет значение, придется рассмотреть ее содержание в заключенном соглашении. При этом дополнительный бланк прикладывается к соглашению.

Обратите внимание! Образец акта стороны обязаны обсудить, а потом подтвердить то, что они согласились использовать его для этой сделки.

Образец заполнения

Стороны вправе по договоренности разработать собственную форму акта выполненных работ 2021 года. Однако независимо от этого, образец включает такие данные:

- название (определяет соглашение);

- дата написания;

- наименования сторон сделки;

- объем исполненных работ;

- общая цена;

- период исполнения;

- номер и дата заранее заключенного соглашения;

- номер счета, предоставленного для выплаты;

- печати сторон;

- подписи сторон.

В п. 4 ст. 421 ГК РФ прописывается, что в дополнительном бланке часто содержатся и другие сведения. Данные часто описываются в форме таблицы. В каждую строчку вписывается конкретная услуга либо вид работ и необходимые параметры. Таблица завершается строкой «Итого». В нее записывается сумма по реализованным действиям либо услугам.

Порядок подписания акта

Акт подписывается двумя участниками сделки, даже если у сторон существуют разногласия. Несоответствия включаются в текст, а потом ставятся подписи. Акт заключается участниками сделки в двух экземплярах, на обоих примерах стороны подписываются. Не подписанный образец не имеет юридической силы.

Заказчик обязан начать принимать работы после готовности их сдачи. Если обязательства выполнялись с нарушениями, оформляется соответственный бланк с замечаниями.

После устранения несоответствующих соглашению моментов подрядчику придется не только уведомить об этом заказчика, но и приготовить новый отчет, а также позвать заказчика на принятие заказа. Тот имеет право принять заказ, либо отказаться.

Заказчик вправе не подписывать акт, если при принятии работ обнаружит недостатки. ГК устанавливает, что среди таких несовершенств стоит выделить те, которые не дают использовать объект по прямому назначению. Но отказ от принятия исполненного заказа и подписания бумаг выражается в письменном виде. Так исполнитель часто проводит процесс одностороннего подписания бланка.

При этом заказчику отсылается копия акта и извещение о принятии заказа и подписаться под документом. Если заказчик не предпринимает определенных действий, то исполнитель проставляет на бланке отметку об отклонении.

Обязательно ли заключать договор между сторонами или нет?

Само по себе оформление акта без оформления соответственного соглашения рассматривается как ошибка, хотя иногда этот факт допускается. Но лучше вначале подписать соглашение. Ведь здесь описываются дополнительные условия. Поэтому если работа сторон планируется постоянно, участники сделки вначале года заключают одно общее соглашение.

Обратите внимание! При значительном количестве одновременно обслуживающих заказчиков целесообразно составить бланк счета-договора. Он будет являться счетом за услуги, и содержать главные условия по предоставляемой услуге.

Сдача приемка строительно-монтажных работ

При строительстве либо ремонте согласно ст. 740 ГК РФ участники сделки обязаны заключить соглашение подряда. Каждый месяц руководитель проекта приглашает заказчика для предоставления результатов проделанной работы. Прием заказа производит подрядчик и заказчик.

Приемка всего заказа – это заключительный этап сделки. После составления и проверки акта отношения между застройщиком и подрядчиком заканчиваются либо составляется новое соглашение о продолжении сотрудничества.

При совершении приемки объекта, специалисты определяют стоимость заказа, состав и структуру вложений, а также уточняет размер финансовых обязательств сторон. Окончательная проверка объекта совершается только после совершения определенных испытаний. Результаты оформляются в форме специального заключения. При этом за организационные моменты по приемке всех выполненных действий исполнителя отвечает заказчик.

Изменение договорных условий

При исполнении либо выставлении претензии заказчиком по некоторым этапам, часто изменяется стоимость сделки. С данной целью составляется другой бланк с изменениями с написанием:

- номера и даты образца, который корректируется;

- изменение цены с ссылкой на обстоятельства;

- новая стоимость сделки.

Дата подписания бланка заказчиком является основанием для отображения в учете и исправлении сумм НДС относительно раньше принятого обеими сторонами сделки. Если измененные условия не устроят одну из сторон, та вправе отказаться от сделки в таком ключе.

Нестандартные контрагенты и АВР

Акт для предпринимателей, работающих на упрощенке, не придется составлять. Но для отображения производственных затрат частные предприниматели должны уметь грамотно писать образец. Если ИП заказчик, придется подписать АВР. Но не придется проставлять печать.

В случае с физ. лицом в бланке пишутся данные паспорта. В образце на исполнение заказа с иностранной компанией важна дата подписания. Если не прописана детализация, то требуется присутствие удостоверяющих бланков с дополнениями.

Срок действия документа

Срок действия акта определяется подписанным до этого соглашением. Также стороны самостоятельно устанавливают период действия. Но при этом соблюдается разумный срок исполнения обязательств. Заказчик обязан в период, прописанный в соглашении подряда проверить и принять работу исполнителя.

Ошибки при составлении и рекомендации юристов

Учитывая то, что грамотно заполненный акт будет для заказчика основой для уменьшения размера на доход и расчета затрат, образец составляется соответственно с нормами действующих законов.

Чтобы документ имел законную силу, стороны обязаны грамотно его составить без ошибок. В интернете есть нужные бланки, которые участники сделки часто используют. При этом проверяйте наличие обязательных пунктов документации.

Акт – это дополнительный документ, который гарантирует, что у заказчика нет претензий к исполнителю работ либо услуг. Для собственной страховки стороны обязаны его составлять и прикреплять к соглашению. Специальной формы бланка не предусмотрено, поэтому участники сделки вправе разработать образец самостоятельно. При этом учитываются запросы к составлению первичной документации.

Видео по теме:Практически в каждом споре об объемах, стоимости, качестве или сроках выполнения работ по договору строительного подряда одним из основных доказательств становится акт сдачи (приемки) выполненных работ.

Акт приемки результата работ как основание возникновения обязанности по оплате

Порядок приемки результата выполненных по договору подряда работ регламентирован положениями статей 720, 753 ГК РФ.

Пунктом 1 статьи 720 ГК РФ на заказчика по договору подряда возлагается обязанность в сроки и порядке, которые предусмотрены договором, с участием подрядчика осмотреть и принять выполненную работу (ее результат).

В соответствии с пунктом 1 статьи 753 ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке.

Из пункта 2 статьи 753 ГК РФ следует, что заказчик организует и осуществляет приемку результата работ за свой счет, если иное не предусмотрено договором строительного подряда.

Согласно пункту 4 статьи 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

Президиум ВАС РФ в постановлении от 09.10.2012 № 5150/12 указал, что акт сдачи-приемки выполненных работ, является доказательством факта сдачи подрядчиком заказчику результата выполненных работ.

Согласно разъяснениям, содержащимся в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, факт сдачи подрядчиком заказчику результата выполненных работ является основанием для возникновения обязательства заказчика по их оплате. Впоследствии Президиум ВАС РФ неоднократно подтверждал данный вывод [1] , отмечая, что риски неисполнения обязанности по организации и осуществлению приемки результата работ по умолчанию несет заказчик [2] .

До сдачи заказчику результата выполненных работ подрядчик не вправе требовать их оплаты. Этот вывод следует из положений пункта 1 статьи 711 ГК РФ, согласно которому заказчик обязан уплатить подрядчику обусловленную договором цену после окончательной сдачи результатов работы [3] .

Экономколлегия ВС РФ в Определении от 29.06.2015 № 303-ЭС15-369 отметила, что в силу статьи 65 АПК РФ обязанность документально подтвердить факт выполнения и сдачи результата работ возлагается на подрядчика.

В развитие этой позиции в Определении от 24.08.2015 № 302-ЭС15-8288 Экономколлегия ВС РФ отметила, что подрядчик, требующий взыскания с заказчика долга по оплате выполненных работ, в подтверждение исполнения принятых на себя обязательств должен представить суду доказательства уведомления заказчика о готовности сдать результат выполненных работ, а также акт приема-передачи выполненных работ, а в Определении от 09.02.2015 № 309-ЭС14-1949 указала, что факт сдачи подрядчиком результата выполненных работ должен подтверждаться именно актом сдачи-приемки, отклонив в качестве доказательства акт проверки исполнения контракта, не являющийся актом сдачи-приемки выполненных работ в смысле статей 720, 753 ГК РФ.

Вместе с тем в Определении от 30.07.2015 № 305-ЭС15-3990 Экономколлегия отметила, что акты выполненных работ хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств. Коллегия указала, что законом не предусмотрено, что факт выполнения работ подрядчиком может доказываться только актами выполненных работ [4] (статья 68 АПК РФ) и признала в качестве надлежащего доказательства выполнения работ субподрядчиком акт приемки законченного строительством объекта заказчиком у генерального подрядчика.

Зачастую приемка выполненных по договору строительного подряда работ оформляется посредством составления актов по унифицированным формам (КС-2, КС-3, КС-11, КС-14, КС-17), утвержденным Постановлением Госкомстата РФ от 11.11.1999 № 100 [5] .

Актом приемки результата выполненных работ в смысле статьи 753 ГК РФ в данном случае будет являться акт приемки законченного строительством объекта, составленный по унифицированной форме КС-11, представляемый застройщиком согласно пункту 4 части 3 статьи 55 ГрК РФ в уполномоченный орган в составе документов, необходимых для выдачи разрешения на ввод объекта в эксплуатацию.

Акт по форме КС-14 (акт приемки законченного строительством объекта приемочной комиссией), который участники строительных проектов все еще иногда оформляют, по сути, является анахронизмом. Составление такого акта предусматривалось Постановлением Совмина СССР от 23.01.1981 № 105 "О приемке в эксплуатацию законченных строительством объектов" и СНиП 3.01.04-87 "Приемка в эксплуатацию законченных строительством объектов. Основные положения", однако с вступлением в силу действующего ГрК РФ процедура ввода законченных строительством объектов в эксплуатацию изменилась [6] – институт сдачи объекта заказчиком государственной приемочной комиссии (которую предваряла приемка объекта заказчиком у подрядчика) был упразднен и заменен выдачей застройщику разрешения на ввод объекта в эксплуатацию [7] .

Промежуточные акты приемки выполненных работ (КС-2)

Как указано выше, в силу пункта 1 статьи 711 ГК РФ обязанность оплатить работы возникает у заказчика после окончательной сдачи их результата подрядчиком. При этом договором подряда может быть предусмотрена также оплата отдельного этапа работ [8] . Если договором не предусмотрена поэтапная приемка и оплата отдельных этапов работ, заказчик в соответствии с положениями статьи 311 ГК РФ вправе не принимать такие этапы до сдачи результата работ в целом [9] .

По смыслу пункта 1 статьи 753 ГК РФ сдача и приемка отдельного этапа работ производится в том же порядке, что и результата работ по договору в целом. С приемкой отдельного этапа работ к заказчику в соответствии с пунктом 3 статьи 753 ГК РФ переходит риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика.

Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утв. Постановлением Госкомстата РФ от 11.11.1999 № 100, не содержит унифицированной формы акта приемки отдельного этапа работ, поэтому форма такого акта должна определяться самими сторонами договора.

Кроме акта приемки законченного строительством объекта, который оформляется сторонами (в т.ч. по унифицированной форме КС-11), и актов приемки отдельного этапа работ, унифицированная форма которого отсутствует, стороны договора подряда, как правило, ежемесячно оформляют акты о приемке выполненных работ по унифицированной форме КС-2 и справки о стоимости выполненных работ и затрат по унифицированной форме КС-3.

В пункте 18 Информационного письма от 24.01.2000 № 51 Президиум ВАС РФ разъяснил, что данные акты не являются актами предварительной приемки результата отдельного этапа работ, а подтверждают лишь выполнение промежуточных работ для проведения расчетов.

Аналогичная позиция приводится в Письме Минфина России от 20.03.2009 № 03-07-10/07, из которого следует, что если договором строительного подряда не предусмотрена поэтапная приемка работ заказчиком, то акты по форме КС-2 "Акт о приемке выполненных работ", подписываемые заказчиком в отношении работ, выполненных подрядчиком за отчетный месяц, являются основанием для определения стоимости выполненных работ, по которой производятся расчеты с подрядчиком, и не являются принятием результата работ заказчиком.

Такой подход означает, что акты КС-2 и справки КС-3 имеют значение для осуществления бухгалтерского учета, но не влияют на взаимные права и обязанности сторон договора подряда с точки зрения положений главы 37 ГК РФ. Иными словами, направление подрядчиком акта КС-2 не влечет возникновения у заказчика предусмотренной пунктом 1 статьи 753 ГК РФ обязанности немедленно приступить к осмотру, проверке и приемке выполненных работ, а подписание такого акта заказчиком не лишает его права в последующем ссылаться на не указанные в акте недостатки работ, как это предусмотрено пунктом 2 статьи 720 ГК РФ (собственно, унифицированная форма КС-2 не предусматривает даже граф для указания выявленных в ходе приемки работ недостатков).

Подобный характер унифицированных форм КС-2 и КС-3 не исключает возможности их корректировки в порядке, предусмотренном Федеральным законом от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н.

На практике корректировка таких первичных учетных документов, как акты КС-2 и справки КС-3, осуществляется путем ( i ) внесения исправлений в ранее составленные документы, ( ii ) составления новых первичных документов взамен составленных ранее или ( iii ) составления корректировочных первичных документов. Возможность такой корректировки подтверждается и судебной практикой. Так, например, АС Московского округа в постановлении от 17.12.2014 по делу № А40-156104/13 указал, что составление корректирующих актов КС-2 по результатам контрольной проверки объемов выполненных работ и правильности применения расценок действующим законодательством не запрещено. К аналогичным выводам пришел ФАС Восточно-Сибирского округа в постановлении от 06.03.2014 по делу № А33-9021/2013, отметив, что ежемесячные формы КС-2 и КС-3 носят промежуточный характер и их корректировка не является нарушением действующего законодательства. В то же время в постановлении от 28.01.2015 по делу № А40-59899/14 АС Московского округа, например, отклонил ссылки истца на откорректированные акты КС-2, указав, что первоначальные акты были подписаны им без замечаний, а повторный обмер объемов выполненных работ сторонами в договоре не предусмотрен.

Несмотря на то, что подход к правовой природе актов КС-2, изложенный в пункте 18 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, находит отражение в судебной практике [10] , в большинстве случаев суды воспринимают акты приемки выполненных работ, составленные по унифицированной форме КС-2, именно как акты приемки в смысле статей 720, 753 ГК РФ.

Односторонний акт сдачи (приемки) выполненных работ

В качестве общего правила пункт 4 статьи 753 ГК РФ предусматривает, что акт сдачи и приемки результата выполненных подрядчиком работ подписывается обеими сторонами. Одновременно этим же пунктом предусмотрено, что при отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной.

Согласно разъяснениям, содержащимся в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, норма пункта 4 статьи 753 ГК РФ защищает интересы подрядчика, если заказчик необоснованно отказался от надлежащего оформления документов, удостоверяющих приемку, поэтому подрядчик, не известивший заказчика о завершении работ по договору и не вызывавший его для участия в приемке результата работ, не вправе ссылаться на односторонний акт в обоснование требования о взыскании долга по оплате.

В силу абз. 2 пункта 4 статьи 753 ГК РФ односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Согласно пункту 14 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 это означает, что оформленный в таком порядке акт является доказательством исполнения подрядчиком обязательства по договору и при отказе заказчика от оплаты на суд возлагается обязанность рассмотреть доводы заказчика, обосновывающие его отказ от подписания акта приемки результата работ [11] .

В Определении от 26.01.2016 № 70-КГ15-14 Судебная коллегия по гражданским делам ВС РФ отметила, что само по себе неподписание акта о приемке не является основанием для освобождения заказчика от оплаты стоимости выполненных работ.

Как следует из пункта 6 статьи 753 ГК РФ, заказчик вправе отказаться от приемки результата работ лишь в случае обнаружения недостатков, которые ( i ) исключают возможность его использования для указанной в договоре строительного подряда цели и ( ii ) не могут быть устранены подрядчиком или заказчиком. В этой связи факт наличия некоторых недостатков в выполненных работах не может являться безусловным основанием для отказа от подписания актов и оплаты работ [12] . При наличии недостатков, которые не исключают возможность использования результата работ для предусмотренной договором цели или являются устранимыми, заказчик не может отказаться от приемки результата выполненных работ, но вправе предъявить подрядчику требования, основанные на пункте 1 статьи 723 ГК РФ [13] . Бремя доказывания наличия недостатков согласно правовой позиции, сформулированной в Постановлении Президиума ВАС РФ от 27.03.2012 № 12888/11, возлагается на заказчика.

Оспаривание актов приемки выполненных работ

В пункте 2 статьи 720 ГК РФ установлено правило, согласно которому заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них лишь в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

Согласно пункту 3 статьи 720 ГК РФ, если иное не предусмотрено договором подряда, заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

Несмотря на данные ограничения, Президиум ВАС РФ в пунктах 13 и 14 Информационного письма от 24.01.2000 № 51 разъяснил, что наличие акта приемки работ, подписанного заказчиком, не препятствует ему заявить в суде возражения по качеству, объему и стоимости работ, одновременно представив доказательства обоснованности этих возражений. Позднее эти разъяснения нашли свое подтверждение в постановлениях Президиума ВАС РФ от 09.03.2011 № 13765/10 и от 22.04.2014 № 19891/13 и по настоящее время широко применяются арбитражными судами [14] .

Впрочем, нередко суды применяют положения пунктов 2 и 3 статьи 720 ГК РФ исходя из их буквального толкования и не принимают возражения заказчика по объему, стоимости или качеству работ при наличии подписанных без возражений актов приемки [15] .

Во многом отсутствие единообразия судебной практики применения указанных норм объясняется описанными выше проблемами с определением природы промежуточных ежемесячных актов, составленных по унифицированной форме КС-2. В том же пункте 13 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 указано, что правила, установленные статьей 720 ГК РФ, применяются при приемке результата работ в целом в то время, как разъяснения касались возражений по качеству работ, принятых по промежуточным актам КС-2. Суды же, не принимая в расчет разницу между итоговыми актами приемки результата работ (в т.ч. незавершенного строительством объекта при досрочном прекращении договора подряда) и промежуточными актами КС-2, оформляемыми для целей текущих расчетов заказчика с подрядчиком, порой либо необоснованно применяют положения статьи 720 в их буквальном толковании к промежуточным актам КС-2, либо столь же необоснованно не применяют их к итоговым актам приемки результата работ по договору.

[1] Напр.: постановления Президиума ВАС РФ от 09.03.2011 № 13765/10, от 27.07.2011 № 2918/11, от 27.03.2012 № 12888/11, от 23.07.2013 № 4030/13.

[2] Постановление Президиума ВАС РФ от 03.12.2013 № 10147/13.

[3] Данный вывод подтверждается также правовыми позициями, сформулированными в постановлениях Президиума ВАС РФ о 25.12.2012 № 9924/11, от 13.03.2012 № 14486/11, от 30.11.2010 № 9217/10. Этот же вывод следует из постановления Президиума ВАС РФ от 09.10.2012 № 5150/12, которым суд прекратил производство по иску подрядчика о взыскании долга за выполненные работы, мотивировав это тем, что ранее подрядчик уже обращался в суд с данным требованием, но факта сдачи результата работ заказчику не доказал.

[4] Данный вывод представляется небесспорным, поскольку пункт 4 статьи 753 ГК РФ требует от сторон договора строительного подряда составления именно акта приемки результата выполненных работ. В отношении иных договоров подряда сдача результата работ подрядчиком и его приемка заказчиком в силу пункта 2 статьи 720 ГК РФ может оформляться как актом, так и иным документом, удостоверяющим приемку.

[5] Не подлежат обязательному применению с 1 января 2013 г. в связи с вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (Информация Минфина России N ПЗ-10/2012).

[6] См., напр.: Определение Конституционного Суда РФ от 20.02.2007 № 206-О-О.

[7] Тем не менее упоминание унифицированной формы акта приемки законченного строительством объекта приемочной комиссией КС-14 встречается и в судебных актах, вынесенных после вступления в силу действующего ГрК РФ. Так, в постановлении от 23.07.2013 № 4030/13 Президиум ВАС РФ признал правомерным условие договора строительного субподряда, по которому часть цены за выполненную работу выплачивалась генеральным подрядчиком субподрядчику после оформления заказчиком акта по форме КС-14.

[8] Отдельный этап работ, о котором идет речь в пункте 1 статьи 711 и в пункте 1 статьи 753 ГК РФ необходимо отличать от отдельного этапа строительства, который определяется как строительство или реконструкция одного из нескольких планируемых к строительству объектов или отдельной части объекта, если такой объект или часть объекта может эксплуатироваться независимо от других, т.е. автономно (пункт 1 Положения "О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий", утв. Постановлением Правительства РФ от 05.03.2007 № 145).

[9] Соответствующая правовая позиция сформулирована, например, в Определении Экономколлегии ВС РФ от 09.12.2014 № 305-ЭС14-3435.

[10] Напр.: Постановление Арбитражного суда Московского округа от 30.03.2015 № Ф05-2706/2015 по делу № А40-96797/13.

[11] Аналогичный вывод содержится в Определении Экономколлегии ВС РФ от 17.08.2015 № 308-ЭС15-6751.

[12] Постановление Президиума ВАС РФ от 27.03.2012 № 12888/11.

[13] Определение Верховного Суда РФ от 27.08.2015 № 305-ЭС15-6882.

[14] Напр.: постановление АС Волго-Вятского округа от 22.03.2016 по делу № А43-30244/2014, постановление АС Восточно-Сибирского округа от 28.12.2015 по делу № А58-5767/2013, постановление АС Дальневосточного округа от 29.12.2015 по делу № А51-7265/2015, постановление АС Московского округа от 09.03.2016 по делу № А41-15146/2015, постановление АС Поволжского округа от 27.11.2015 по делу № А55-3888/2014, постановление АС Северо-Кавказского округа от 05.05.2016 по делу № А32-15346/2013, постановление АС Уральского округа от 23.12.2015 по делу № А60-13882/2015, постановление АС Центрального округа от 17.11.2015 по делу № А14-3772/2013 и др.

[15] Напр.: постановление АС Волго-Вятского округа от 03.04.2015 по делу № А28-1835/2014, постановление АС Западно-Сибирского округа от 22.10.2015 по делу № А03-11975/2014, постановление АС Северо-Западного округа от 02.11.2015 по делу № А26-192/2015, постановление АС Дальневосточного округа от 01.12.2015 по делу № А04-4219/2014, постановление АС Поволжского округа от 21.12.2015 по делу № А12-12128/2015, постановление АС Уральского округа от 07.04.2016 по делу № А47-4693/2015 и др.

Читайте также: