Должен ли быть утвержденным в приказе по учетной политике рабочий план счетов организации

Опубликовано: 16.05.2024

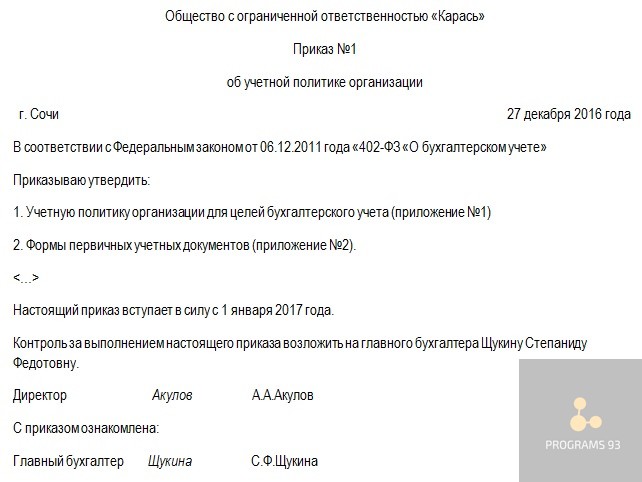

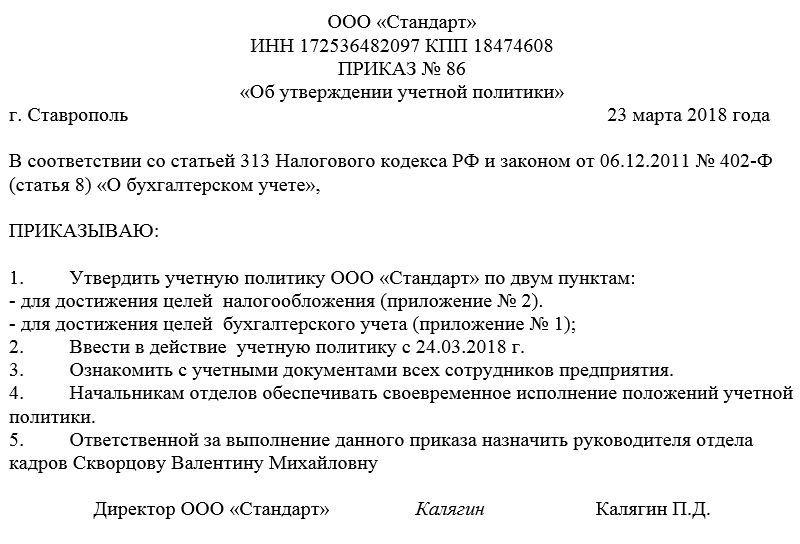

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Вот и подошло время для написания главного документа любой организации - учетной политики. Предлагаем вашему вниманию краткую инструкцию по ее составлению для целей бухгалтерского и налогового учета.Общие положения

Способы ведения бухгалтерского учета, предусмотренные учетной политикой организации, применяются всеми ее филиалами, представительствами и иными подразделениями (включая выделенные на отдельный баланс) независимо от их места нахождения.

При составлении учетной политики организации руководствуются законодательством РФ, нормативными актами органов, регулирующих бухгалтерский учет, а также требованиями ПБУ 1/98 "Учетная политика организации", утв. Приказом Минфина РФ от 09.12.1998 № 60н, которое устанавливает основы формирования и раскрытия учетной политики организаций, являющихся юридическими лицами. Однако каждая организация составляет учетную политику "самостоятельно исходя из своей структуры, отрасли и других особенностей деятельности" 1.

Учетная политика организации для целей бухгалтерского учета формируется главным бухгалтером (бухгалтером) организации и утверждается приказом или распоряжением ее руководителя 2.

Принятая учетная политика применяется организацией последовательно из года в год3. Внесение изменений допускается в случаях, определенных действующим законодательством РФ 4.

В то же время утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли в деятельности организации впервые, изменением учетной политики не считается.

- "рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета" 5.

Далее организация должна отразить в учетной политике способы ведения бухгалтерского учета 6.

1. Классификация и порядок признания организацией доходов При составлении этого раздела необходимо учитывать, что доходы организации, согласно внесенным в ПБУ 9/99 изменениям7, подразделяются на доходы от обычных видов деятельности и прочие доходы.

- порядок формирования первоначальной стоимости объектов основных средств;

- порядок определения срока полезного использования и способ начисления амортизации по объектам основных средств;

- порядок учета расходов на ремонт основных средств;

- другие существенные моменты учета основных средств 8.

- определение единицы материалов (или номенклатурный номер, или партия и т. п.);

- оценка поступающих материалов;

- учет и списание транспортно-заготовительных расходов по материалам;

- оценка отпускаемых в производство материалов;

- создание резерва под снижение стоимости материальных ценностей.

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (МПЗ) - способ ФИФО;

- по себестоимости последних по времени приобретения материально-производственных запасов - способ ЛИФО.

Целесообразность создания этого резерва каждая организация определяет самостоятельно и закрепляет принятое решение в учетной политике.

- либо по фактической себестоимости с отражением на счете 43 "Готовая продукция";

- либо по нормативной (плановой) себестоимости (с отдельным учетом отклонений от фактической себестоимости) с использованием счета 40 "Выпуск готовой продукции".

Следующий элемент учетной политики обычно относится к торговым организациям.

- порядок оценки покупных товаров;

- способ списания товаров при их выбытии.

Если организация занимается розничной торговлей, то нужно отразить метод оценки товаров при их приобретении по фактической себестоимости или по продажным ценам.

- порядок формирования первоначальной стоимости нематериальных активов;

- порядок определения срока полезного использования и способ начисления амортизации по нематериальным активам;

- порядок отражения амортизационных отчислений по нематериальным активам в бухгалтерском учете: путем накопления соответствующих сумм на счете 05 "Амортизация нематериальных активов" либо через уменьшение первоначальной стоимости нематериальных активов (в этом случае амортизация начисляется непосредственно по кредиту счета 04 "Нематериальные активы") 15.

- на затраты, непосредственно связанные с производственным процессом (выполнением работ, оказанием услуг) с их подразделением по элементам16 и отражаемые на счетах 20 "Основное производство" и (или) 23 "Вспомогательные производства";

- на затраты, не связанные непосредственно с производственным процессом и отражаемые на счетах 26 "Общехозяйственные расходы" и 25 "Общепроизводственные расходы".

- полную производственную себестоимость продукции (работ, услуг);

- сокращенную производственную себестоимость продукции (работ, услуг), то есть по методу "директ-костинг".

Под НЗП понимается продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные, не прошедшие испытания и технической приемки изделия 17.

Остаток по счетам 20 "Основное производство" и 23 "Вспомогательные производства" на конец месяца показывает стоимость НЗП 18.

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

- порядок перевода долгосрочной задолженности в краткосрочную задолженность;

- порядок списания дополнительных затрат по займам;

- порядок признания организацией процентов по полученным займам и кредитам.

7. Учет расходов будущих периодов Этот раздел касается расходов, произведенных организацией в отчетном периоде, но относящихся к следующим отчетным периодам. Учет данных расходов осуществляется на счете 97 "Расходы будущих периодов".

- финансовых вложений (при осуществлении таких операций) 21;

- расходов на продажу 22;

- специального инструмента, специальных приспособлений, специального оборудования и специальной одежды 23;

- а также по созданию резервов по сомнительным долгам и резервов предстоящих расходов.

Не забудьте: в пояснительной записке к бухгалтерской отчетности за отчетный год необходимо раскрыть существенные способы ведения организацией бухгалтерского учета 24. Общие положения

Система налогового учета определяется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

- изменяются законодательство о налогах и сборах или применяемые методы учета;

- налогоплательщик начал осуществлять новые виды деятельности 25.

- сводный регистр налогового учета по расчету налогооблагаемой базы по налогу на прибыль, содержащий обязательные реквизиты, установленные ст. 315 НК РФ;

- аналитические регистры налогового учета, содержащие показатели доходов и расходов, принимаемые для целей налогообложения прибыли в соответствии с требованиями гл. 25 НК РФ;

- первичные документы налогового учета, в которых формируются данные налогового учета.

Как правило, применяемая в организации программа налогового учета включает в себя аналитические налоговые регистры, на что в учетной политике делается соответствующая ссылка.

Затем организация должна отразить следующие элементы налоговой учетной политики.

- порядок формирования первоначальной стоимости объектов основных средств;

- метод начисления амортизации по объектам основных средств;

- порядок отражения в налоговом учете расходов на ремонт основных средств.

Поэтому в данном разделе учетной политики может, например, найти отражение позиция, касающаяся включения или невключения таможенной пошлины в первоначальную стоимость основного средства 28.

В целях налогообложения прибыли организации имеют право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со ст. 257 НК РФ 29.

Таким образом, если налогоплательщик решил воспользоваться данной нормой, то это будет являться элементом его учетной политики.

В налоговом учете налогоплательщик имеет право создавать резерв под предстоящие расходы на ремонт основных средств 30. Соответствующее решение он должен закрепить в своей учетной политике.

2. Налоговый учет амортизируемого имущества в виде нематериальных активов В данном разделе учетной политики должна быть отражена информация о порядке формирования первоначальной стоимости и методе начисления амортизации по нематериальным активам 31.

3. Метод оценки сырья и материалов при их списании в производство

- - порядок формирования стоимости МПЗ;

- - выбранный метод оценки сырья и материалов при их списании в производство.

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО);

- по стоимости последних по времени приобретений (ЛИФО) 32.

- - по стоимости первых по времени приобретения (ФИФО);

- - по стоимости последних по времени приобретения (ЛИФО);

- - по средней стоимости;

- - по стоимости единицы товара.

Немаловажный элемент учетной политики - метод признания доходов.

Для налогообложения прибыли доходы от реализации товаров (работ, услуг), учитываемые по ст. 249 НК РФ, и внереализационные доходы, учитываемые по ст. 250 НК РФ, признаются налогоплательщиком по методу начисления34 либо по кассовому методу 35.

При выборе кассового метода признания доходов необходимо помнить об ограничении, которое предусмотрено п. 1 ст. 273 НК РФ.

Организации имеют право на определение даты получения дохода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила одного миллиона рублей за каждый квартал.

6. Налоговый учет расходов

В первую очередь здесь следует предусмотреть метод признания расходов в целях налогообложения прибыли.

Если налогоплательщик признает доходы по кассовому методу, то и расходы будут признаваться в налоговом учете по этому методу 36, а если - по методу начисления, то согласно ст. 272 НК РФ.

Следующий пункт учетной политики относится к организациям, которые в налоговом учете признают доходы и расходы по методу начисления.

Для целей налогообложения прибыли расходы налогоплательщика на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.

Учитывая требования НК РФ, налогоплательщик должен в учетной политике закрепить перечень прямых расходов 37.

Затем необходимо привести порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы).

Хотелось бы напомнить, что на данном этапе налогоплательщик самостоятельно определяет такой порядок распределения прямых расходов38 (формирования стоимости НЗП), который подлежит применению в течение не менее двух налоговых периодов.

Обратите внимание! Дальнейшая процедура оценки остатков готовой продукции на складе на конец текущего месяца производится одинаково всеми налогоплательщиками в порядке, установленном п. 2 ст. 319 НК РФ. 7. Порядок формирования стоимости приобретения товаров Данный раздел учетной политики интересен, как правило, для налогоплательщиков - торговых организаций. Исходя из требований ст. 320 НК РФ им следует привести здесь перечень расходов, формирующих стоимость покупных товаров.

8. Создание резерва по сомнительным долгам Порядок формирования резерва по сомнительным долгам носит для налогоплательщика добровольный характер.

В целях налогообложения прибыли "сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией" 39.

В соответствии с п. 2 ст. 265 НК РФ к убыткам налогоплательщика, приравненным к внереализационным расходам, отнесены суммы безнадежных долгов, а также суммы других долгов, нереальных к взысканию.

Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного (налогового) периода.

9. Проценты по долговым обязательствам Этот раздел учетной политики будет иметь место при наличии у налогоплательщика каких-либо долговых обязательств.

- проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале на сопоставимых условиях;

- или предельную величину процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимаемую: а) равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях; б) равной 15% - по долговым обязательствам в иностранной валюте 40.

Помните: при составлении учетной политики для целей бухгалтерского и налогового учета каждая организация должна учитывать специфику своей деятельности. 1) п. 3 ст. 5 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете"2) п. 3 ст. 6 Федерального закона № 129-ФЗ; п. 5, 9 ПБУ 1/98

3) п. 6 ПБУ 1/98; ст. 6 Федерального закона № 129-ФЗ

4) п. 16 ПБУ 1/98; ст. 6 Федерального закона № 129-ФЗ

5) п. 5 ПБУ 1/98; п. 3 ст. 6 Федерального закона № 129-ФЗ

6) п. 12 ПБУ 1/98

7) п. 1 Приказа Минфина РФ от 18.09.2006 № 116н

8) ПБУ 6/01; Методические указания по учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 № 91н

9) ПБУ 5/01; Методические указания по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 № 119н

10) п. 16 ПБУ 5/01; п. 73 Методических указаний по учету материально-производственных запасов

11) п. 25 ПБУ 5/01; п. 20 Методических указаний по учету материально-производственных запасов

12) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94н

13) п. 203-205 Методических указаний по учету материально-производственных запасов

14) п. 5 ПБУ 5/01

15) ПБУ 14/2000

16) п. 8 ПБУ 10/99

17) п. 63 Положения по ведению бухгалтерского учета и отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н

18) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

19) п. 64 Положения по ведению бухгалтерского учета и отчетности в РФ

20) п. 65 Положения по ведению бухгалтерского учета и отчетности в РФ

21) ПБУ 19/02

22) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

23) Приказ Минфина РФ от 26.12.2002 № 135н

24) п. 15 ПБУ 1/98

25) ст. 313 НК РФ

26) ст. 314 НК РФ

27) п. 1 ст. 257 НК РФ

28) ст. 257, пп. 1 п. 1 ст. 264 НК РФ

29) п. 1.1 ст. 259 НК РФ

30) п. 3 ст. 260 НК РФ

31) ст. 256-259 НК РФ

32) п. 8 ст. 254 НК РФ

33) пп. 3 п. 1 ст. 268 НК РФ

34) ст. 271 НК РФ

35) ст. 273 НК РФ

36) ст. 273 НК РФ

37) п. 1 ст. 318 НК РФ

38) п. 1 ст. 319 НК РФ

39) ст. 266 НК РФ

40) ст. 269 НК РФ

Главная страница » Блог » Как составить учетную политику организации?

Учетная политика объединяет информацию о постановке и ведении бухгалтерского, налогового, делового документооборота компании. Ответственность за разработку, применение учетной политики лежит на главном бухгалтере или лице, выполняющем его функции. Формирование порядка документооборота производится при участии ответственных лиц структурных подразделений, а юридическую силу документ приобретает после утверждения его руководителем. Предлагаем узнать как можно составить учетную политику организации, какие положения она включает и из каких частей состоит.

На основе чего формируется учетная политика организации?

Учетная политика организации формируется на основании правил, изложенных в:

- ПБУ 1/2008 «Учетная политика организации» (для целей бухгалтерского учета);

- Налоговом кодексе (для целей налогообложения прибыли).

Поэтому учетная политика включает в себя как минимум два понятия – бухгалтерская учетная политика и налоговая. Посмотрим, какие определения дают ей нормативные документы:

«Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» (п.2 ПБУ 1/2008).

«Учетная политика для целей налогообложения — выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика» (ст.11 НК).

Как видим, принципиальных различий нет, и суть одна и та же. Что бухгалтерская, что налоговая учетная политика – это перечень выбранных организацией способов ведения учета (бухгалтерского и налогового), когда такое право выбора у нее есть.

Создание учетной политики в организации

В этой статье мы подробнее остановимся на учетной политике для целей бухгалтерского учета. ПБУ 1/2008 не содержит детальных инструкций, как ее составить и не дает готовых формулировок. Мы можем найти только перечень необходимой для раскрытия информации (п.4 раздела II) и принципы формирования (п.5 раздела II).

Что входит в учетную политику:

- рабочий план счетов;

- формы первичных учетных документов, документов для внутренней отчетности;

- формы регистров бухгалтерского учета;

- порядок проведения инвентаризации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Как именно будет описана вся эта информация – личное дело организации.

При составлении учетной политики включайте в нее только правила по тем операциям, которые на данный момент встречаются в организации. Например, если у вас нет нематериальных активов или финансовых вложений, и в ближайшем будущем это тоже не запланировано, то и писать об этом ни к чему.

Почему? Возможно, что к тому моменту, когда в организации появятся наконец-то эти операции, правила учета поменяются. Или вообще – выбранный заранее вариант не подойдет. А вот если вы заранее методы не выбрали, то при появлении новых операций описать правила их отражения можно в момент появления. И это не будет считаться изменением учетной политики (п.10 ПБУ 1/2008).

Формы первичных учетных документов

Как видно из списка выше, одной из составляющих учетной политики является утверждение форм первичных учетных документов. Законом №402-ФЗ «О бухгалтерском учете» организации предоставлено право использовать по желанию – типовые формы, утвержденные Госкомстатом, или собственные формы.

Можно использовать и формы, рекомендованные ФНС – УПД (универсальный передаточный документ) и УКД (универсальный корректировочный документ). Но и те, и другие, и третьи утвердить в учетной политике. Все используемые вами бланки нужно распечатать и приложить. Как это выглядит на практике?

Рабочий план счетов в учетной политике организации

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат счета, которые используются для ведения бухгалтерского учета. Синтетические счета из Плана изменению не подлежат, а субсчета можно использовать свои.

Чем может отличаться рабочий план счетов в учетной политике организации от Плана счетов:

- В Рабочем плане счетов должна быть детализация по субсчетам, в зависимости от особенностей деятельности. Причем субсчета могут быть не только первого, но и второго, третьего и сотого порядка. Все зависит от ваших потребностей в детализации учета и возможностей их осуществления.

- В Рабочем плане счетов может не быть счетов, которыми организация не пользуется, например, 15, 16, 23, 29, 40 и т.д.

- Кроме того, если бухгалтерии нужно составлять какие-либо внутренние отчеты, например, для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

Рабочий план счетов обычно имеет вид таблицы, например, такой:

Номер и наименование счета Номер и наименование субсчета 20 «Основное производство» 20-1 «Выпуск продукции А» 20-2 «Выпуск продукции Б» Правила документооборота

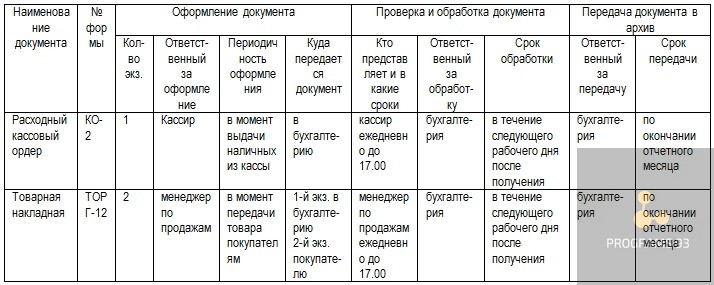

Правила документооборота – это документ, в котором прописано, кто и какие первичные документы составляет, в скольких экземплярах, как они оформляются, когда, кто и кому их передает, кто их подписывает и т.д. И если в крошечной организации отсутствие данных правил еще можно попытаться оправдать, ссылаясь на ненужность и бюрократию, то в крупной компании без утвержденного порядка концов не найти.

Все-таки ведение бухучета основано на документах, и составляться они должны своевременно, при совершении хозяйственной операции или сразу после нее. Правила документооборота не позволят кому-то «забыть» про документы.

Правила документооборота оформляются как приложение к учетной политике или как отдельное положение, на которое дается ссылка.

Как выглядят правила документооборота? Это объемная таблица, форму которой можно подсмотреть в «Положении о документах и документообороте в бухгалтерском учете», утвержденном Министерством финансов СССР от 29.07.1983 г. №105 (не отменено и действует в части, не противоречащей действующему законодательству).

В Положении дан просто пример формы, который вы можете отредактировать под свои нужды. Вот как это может выглядеть.

Порядок контроля, технология обработки информации и инвентаризация в учетной политике

Еще три вопроса, которые не обходит стороной создание учетной политики в организации, но обсуждать которые мы подробно не будем:

- Порядок контроля за хозяйственными операциями: зависит от оргструктуры компании и ее размеров:

В крупной организации создается, например, служба внутреннего аудита, которая функционирует согласно Положению о внутреннем контроле.

«Правила внутреннего контроля совершаемых фактов хозяйственной жизни установлены в Положении о правилах внутреннего контроля от 10 декабря 2016 года №10, а также в Положении о службе внутреннего контроля от 10 декабря 2016года №11».

На малом предприятии контроль осуществляет сам руководитель или его заместитель, а конкретные обязанности и мероприятия по контролю прописываются в должностной инструкции. В учетной политике же достаточно указать, на кого возлагаются обязанности по контролю.

- Технология обработки учетной документации: в учетной политике нужно указать, ведется бухгалтерский и налоговый учет вручную, с помощью специальной программы или комбинированно (программа + дополнительные регистры, составляемые вручную).

Именно выбранная технология обусловливает, какие регистры будут считаться утвержденными для применения – составляемые вручную или формируемые бухгалтерской программой, или и те, и другие. Кроме того, перечень регистров и их образцы приводятся в отдельном положении или приложении к учетной политике.

«В качестве регистров бухгалтерского учета использовать регистры, формируемые бухгалтерской компьютерной программой «1С: Бухгалтерия 8 ред. 3.0». Формы указанных регистров приведены в приложении №3 к настоящему приказу».

- Порядок проведения инвентаризации. В учетной политике по инвентаризации должны найти отражение частота и сроки проведения инвентаризации.

Итак, общие вопросы мы с вами осветили.

Теперь более подробно пройдемся по некоторым способам оценки активов и обязательств в бухгалтерском учете.

Учет основных средств в учетной политике

Как ни одна компания не обходится без основных средств, так и создание учетной политики в организации не обходится без соответствующего раздела. Что именно в него вносить, нам подскажет ПБУ 6/01.

1) Определяем, что будет учитываться в качестве основных средств, т.е. устанавливаем стоимостной лимит признания объекта основным средством.

В п.5 ПБУ 6/01 есть оговорка – если объект можно считать основным средством, но он стоит меньше предела, предусмотренного ПБУ (сейчас 40 тыс. руб.), то его можно учитывать как материально-производственные запасы. Независимо от срока службы.

2) Заводится или нет инвентарная карточка на арендованный объект и присваивается ли инвентарный номер (п.14 Методических указаний по учету основных средств, написано «рекомендуется»).

3) Из чего формируется первоначальная стоимость ОС (фактические затраты или закупка+монтаж)

4) Порог существенности для учета основных средств, состоящих из нескольких частей. Например, если вы устанавливаете в бухгалтерском учете сроки полезного использования основных средств по Классификатору, то критерием существенности может быть попадание частей объекта в разные амортизационные группы (например, лифтовое оборудование и инженерные сети в многоэтажном здании).

5) Проводится ли в организации переоценка. Если да, то когда (ежегодно или раз в сколько-то лет), что (какие именно группы основных средств, например, здания) и как переоценивается (путем индексации или прямого пересчета по рыночным ценам).

6) Способы начисления амортизации основных средств. Обычно выбирается один способ для всех основных средств, но любители «изюминки» могут установить разные способы для групп однородных объектов. Частота начисления амортизации (ежемесячно, раз в год или другой период).

7) Определение срока полезного использования основных средств. Обычно устанавливают, что срок будет определяться на основании Постановления Правительства от 01.01.2002 №1, которое используется в налоговом учете.

8) Учет выбытия недвижимости. Недвижимость выбывает из состава основных средств в момент подписания акта приема-передачи, а доходы и расходы от продажи надо признавать на дату перехода к покупателю права собственности (дата государственной регистрации). До момента перехода права собственности недвижимость может учитываться на счете 01 «Выбытие ОС» или 45 «Товары отгруженные».

Учет материалов в учетной политике

Материалы – еще один вид активов, которые встретятся в любой организации. Особенно вдумчиво должен прописываться учет материалов в учетной политике, если сфера деятельности – производство. Итак, какие моменты должно предусматривать создание учетной политики в организации:

1) Является ли единой методология учета материалов и товаров, или они отличаются.

2) Формирование стоимости МПЗ по фактической себестоимости – на счете 10 (41 для товаров) или 15 «Заготовление и приобретение материальных ценностей». Или формирование себестоимости по цене поставки.

3) Учет транспортно-заготовительных расходов (ТЗР). Первый момент – отражение затрат по содержанию заготовительно-складского аппарата. Они могут включаться в состав ТЗР или списываться в состав текущих расходов. Второй момент – порядок списания самих ТЗР. Например, при их небольшом удельном весе, сразу в состав текущих расходов.

4) Оценка МПЗ при отпуске в производство или на сторону. Первый момент – выбранный способ списания будет применяться ко всем группам МПЗ или для каждой из групп будет установлен свой метод. Второе – выбор собственно самого метода списания (себестоимость единицы, средняя – взвешенная или скользящая, ФИФО). Или МПЗ сразу списываются на текущие расходы.

5) По какой цене учитывать тару: по фактической себестоимости или по учетным ценам (виды учетных цен — по договорным ценам, фактической себестоимости прошлых периодов, планово-расчетным ценам, средней цене группы). Многооборотная залоговая тара – будет она у вас учитываться на счете 10/4 (или 41/3 для торговли) или 002 за балансом.

6) Формирование стоимости товаров для торговых организаций: затраты по заготовке и доставке товаров до центральных складов до момента передачи их в продажу – учитываются как расходы на продажу или включаются в фактическую себестоимость товаров.

7) Учет товаров в организациях розничной торговли – по покупной цене или по продажной (с учетом наценки).

8) По какому принципу учитывается товар – по видам (сортам) (подходит для способов списания по средней) или по партиям (подходит для способов списания по стоимости единицы и ФИФО).

9) Порядок формирования и восстановления резерва под снижение стоимости материальных ценностей: когда создается (на каждую отчетную дату, если формируется промежуточная отчетность, или на конец отчетного года), в каком разрезе (под конкретный вид материалов или группу), куда восстановить (отнести в состав доходов или уменьшить величину расходов). Или резерв не создается.

Учетная политика затрат на производство

Это один из самых важных разделов учетной политики, который мы также рассмотрим. Здесь важно разграничить расходы по основной деятельности и прочие расходы, перечислить, какие расходы являются прямыми, и каким образом будут списываться общехозяйственные расходы. Итак, продолжаем создание учетной политики в организации, формируется учетная политика затрат на производство:

1) Распределение расходов между основной и прочей деятельностью (это обычно прописывается в разделе, посвященном доходам). Если деятельность по предоставлению имущества во временное пользование, предоставлению прав за пользование объектами интеллектуальной собственности, участие в уставных капиталах других организаций является основной, то это нужно отметить.

2) Методы учета затрат – распределяются ли расходы между конкретными видами продукции. Какие счета для учета затрат используются -20, 21, 25, 26. Если расходы распределяются, то что выбрано в качестве базы для распределения расходов – пропорционально прямым статьям затрат, зарплате основного производственного персонала, стоимости отпущенных в производство материалов, нормативным расходам или ваш вариант. Как списываются общехозяйственные расходы — распределяются между видами продукции или в полном объеме списываются на счет 90 «Продажи».

3) Оценка незавершенного производства: по прямым статьям затрат, по фактической себестоимости (проводится инвентаризация), по стоимости сырья, материалов, полуфабрикатов, по нормативной себестоимости.

4) Если есть вспомогательное производство, то необходимо определиться – учитываются затраты по нему на счете 23 (обычно если есть отдельные подразделения) или на счете 25 (вспомогательные производства отдельно не выделены). Если затраты собираются по счету 23, то указать метод, с помощью которого они распределяются по видам продукции (желательно аналогичный для распределения общепроизводственных расходов).

Готовая и отгруженная продукция в учетной политике

И последний раздел учетной политики, который мы рассмотрим в статье – учетная политика готовой и отгруженной продукции. Предусмотрите следующие вопросы:

1) На каком счете учитывается выпущенная продукция – 43 или 40 «Выпуск продукции», и каким образом она оценивается – по плановой или фактической себестоимости. Сохраняйте преемственность, выбирайте тот же способ, что при оценке незавершенного производства.

2) Порядок создания резерва под снижение стоимости готовой продукции: периодичность создания и корректировки, принцип создания (по группам или в разрезе учетных единиц), порядок восстановления. Этот пункт в целом аналогичен тому, который мы выше рассмотрели для материалов и товаров, и желательно, чтобы правила по ним совпадали.

3) Методика списания коммерческих расходов: распределяются между реализованной и нереализованной продукцией или полностью списываются в состав расходов.

Кто должен занимать созданием учетной политики?

Создание учетной политики в организации – процесс кропотливый и крайне ответственный. Лучше всего, чтобы занимался этим опытный профессионал.

Почему мы надежнее, чем штатные бухгалтера?

Заполните форму обратной связи или позвоните нам по указанному телефону, чтобы узнать о стоимости и порядке работ. Помните, проще предотвратить ошибки, чем исправлять их!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета?

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Рабочий план счетов в 2021 году

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

02.01 Амортизация основных средств

02.02 Амортизация доходных вложений в материальные ценности

08.1 Приобретение земельных участков

08.2 Приобретение объектов природопользования

08.3 Строительство объектов основных средств

08.4 Приобретение объектов основных средств

08.5 Приобретение нематериальных активов

08.6 Перевод молодняка в основное стадо

08.7 Приобретение взрослых животных

08.8 Выполнение НИОКР

10.1 Сырье и материалы

10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10. 4 Тара и тарные материалы

10.5 Запасные части

10. 6 Прочие материалы

10. 7 Материалы, переданные в переработку на сторону

10. 8 Строительные материалы

10.9 . Инвентарь и хозяйственные принадлежности

10. 10 Специальная оснастка и специальная одежда на складе

10. 11 Специальная оснастка и специальная одежда в эксплуатации

19.1 НДС при приобретении ОС

19.2 НДС по приобретенным НМА

19.3 НДС по приобретенным МПЗ

41.1 Товары на складах

41.2 Товары в розничной торговле

41.3 Тара под товаром и порожняя

41.4 Покупные изделия

50.1 Касса организации

50.2 Операционная касса

50.3 Денежные документы

55.2 Чековые книжки

55.4 Электронные деньги

58.1 Паи и акции

58.2 Долговые ценные бумаги

58.3 Предоставленные займы

58.4 Вклады по договору простого товарищества

79.1 Расчеты по выделенному имуществу

79. 2 Расчеты по текущим операциям

79. 3 Расчеты по договору доверительного управления имуществом

В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Рабочий план счетов на 2021 год для малого бизнеса

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 10, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 20, 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2021 год.

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии - дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Учетная политика (УП) — основополагающий документ организации. УП облегчает работу рядового и главного бухгалтера. Формирование УП подчиняется требованиям действующего законодательства, в частности Закону № 402-ФЗ и ПБУ 1/2008 «Учетная политика организации».

Основное назначение учетной политики — выбрать и описать нормы учета шире, чем в законодательных актах, с целью полностью раскрыть в учете финансово-хозяйственной деятельности.

Если в каком-то законодательном акте явно не прописаны те или иные параметры учета, формирования стоимости и т.д., то чем шире этот момент будет описан в УП, тем меньше вопросов задаст налоговая при проверке. Ведь о тдельные хозяйственные операции можно учитывать по-разному. Чтобы предотвратить претензии со стороны налоговой, в учетной политике нужно полностью раскрыть нормы, которые выбрала организация.

Бухгалтерская учетная политика при УСН

Структура учетной политики

Порядок формирования бухгалтерской учетной политики на «упрощенке» не отличается от порядка, который применяют организации на общем режиме налогообложения. Вы спросите, почему? Потому, что от обязанности вести бухгалтерский учет никакая организация действующим законодательством не освобождена. Да, у организации, применяющей УСН, бухгалтерский учет не такой объемный. Ведь применять УСН могут организации при определенных условиях.

При УСН учетная политика может быть не на 48 листов, а на 7 и даже меньше.

В учетной политике нужно описать:

- формы первичных документов: применяет ли организация унифицированные формы или разрабатывает формы самостоятельно;

- уровень существенности: как определяется;

- стоимостной критерий отнесения объектов к основным средствам: они хоть и описаны в ПБУ и в НК РФ, но вдруг вы установите свои критерии. Имеете полное право в рамках действующего законодательства;

- способ начисления амортизации: нужно выбрать наиболее подходящий именно для вашей организации, и лучше выбрать способ, который бы не порождал разниц между БУ и НУ;

- метод оценки списания запасов и др.

Учетная политика может состоять из двух частей: описательной части и основной.

1. Описательная часть (можете ее назвать организационная часть или введение)

Следует раскрыть все определения, которые используются в учетной политике, например:

- «Учетную политику организации формирует главный бухгалтер или иное лицо (указать это иное лицо), на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждает руководитель организации».

Эта информация, как правило, указывается в самом начале УП. Далее можно указать, какие приложения есть к УП, например:

- «К учетной политике предусмотрены следующие приложения: приложение 1 «Рабочий план счетов», Приложение 2 «Формы первичных документов» (если у вас будут разработанные самостоятельно формы первичных документов), приложение 3 «График документооборота».

Это может быть и перечень должностных лиц, имеющих доступ к данным бухгалтерского учета, нормы выдачи спецодежды, перечень лиц, имеющих право получать денежные средства под отчет, и т.д.

Количество приложений к учетной политике — величина, которую каждая фирма устанавливает самостоятельно. Число приложений не является величиной постоянной — их можно дополнять или сокращать, когда понадобится.

Необходимо указать, с использованием какой бухгалтерской программы ведется учет. Микропредприятия и некоммерческие организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут предусмотреть в УП ведение бухгалтерского учета по простой системе, без применения двойной записи.

2. Содержание учетной политики:

- Общие положения.

- Основные средства: порядок признания в бухгалтерском учете, порядок формирования первоначальной стоимости, порядок начисления амортизации и списания объекта с учета.

- Запасы: порядок оценки, признания, единицы учета и т.д.

- Резерв по сомнительным долгам.

- Займы и кредиты. Расходы по займам и кредитам.

- Доходы и расходы.

- Обязательства и активы, стоимость которых выражена в иностранной валюте и подлежит оплате в рублях.

- Последствия изменения учетной политики.

- Исправление ошибок.

- Бухгалтерская отчетность.

Рекомендация: пропишите также порядок проведения инвентаризации активов и обязательств и порядок отражения результатов такой инвентаризации.

Количество разделов и их наполнение определяет лицо, ответственное за формирование УП в целом по предприятию. Количество разделов зависит от видов деятельности и от операций, которые планирует осуществлять организация.

Эту структуру можно менять, уменьшать, наполнять в зависимости от нужд и специфики деятельности. Вы можете спросить, откуда брать информацию для написания учетной политики. Берем информацию из ПБУ, МСФО, Закона о бухучете. А если там нет нужной информации или есть разночтения, тогда описываем необходимые нам правила в УП так, чтобы не возникло вопросов при прочтении ни у ваших приемников, ни у проверяющих.

Что касается учетной политики по налоговому учету, то тут все проще — берем за основу НК РФ. Об этом читайте во второй части статьи.

- Скачайте образец учетной политики для целей бухучета при УСН в конце статьи.

В конце статьи есть шпаргалка

Приложения к учетной политике

Рабочий план счетов

При проработке плана счетов нужно помнить о требованиях, установленных ПБУ и другими нормативными актами. План счетов и инструкция по его применению, утвержденные Приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

Составление рабочего плана счетов подчиняется нескольким правилам:

- Неиспользуемые счета можно не включать в рабочий план счетов.

- Имеет значение и количество счетов. Если их будет слишком много, есть вероятность того, что при отражении хозяйственной операции можно неправильно выбрать счет. Если их будет мало, то не будет достигнута необходимая детализация отчетности. Важно найти золотую середину.

- Если бухгалтерии нужно составлять какие-либо внутренние отчеты, например для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

График документооборота. Правила

- Цикл существования документа (оформление или получение, обработка, хранение, уничтожение) — в графике должны найти отражение все этапы «жизни» документа.

- Форма графика документооборота — традиционно составляется в виде таблицы, что позволяет в краткой форме наглядно отразить большой объем информации.

- Виды документов, участвующих в документообороте, — здесь требуется комплексный подход, поскольку своевременность отражения информации в учете зависит не только от бухгалтерской и налоговой первички, но и от своевременного получения бухгалтерией иных сопутствующих документов. Например, для своевременного признания доходов и расходов при списании долгов требуются выписки из ЕГРЮЛ, судебные решения и др.

- Лица, ответственные за каждый этап жизненного цикла документа и сроки, в течение которых документ может задержаться на обработке у ответственного лица на каждом из этих этапов.

- Скачайте образец графика документооборота в конце статьи.

В конце статьи есть шпаргалка

Формы первичных учетных документов

Чтобы отразить в бухучете какой-либо факт хозяйственной деятельности, нужен первичный документ, составленный по утвержденной компанией форме. Компания может разработать всю первичку самостоятельно (кроме кассовых документов — их унифицированные формы обязательны при оформлении кассовых операций):

- в этом случае она вправе предусмотреть в ней любые необходимые компании реквизиты, включая все обязательные — они перечислены в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Если компания решит применять в своей работе и унифицированные, и самостоятельно разработанные формы первички, ей необходимо:

- проверить унифицированную первичку на наличие в ней всех обязательных реквизитов (если нет — добавить их в форму);

- в учетную политику включить пункт, посвященный применяемой первичке;

- все применяемые формы утвердить в качестве приложения к учетной политике.

Формулировка пункта учетной политики, посвященного применяемым первичным учетным документам, может быть, например, такой:

- «Компания применяет унифицированные формы учетных документов (утвержденные Госкомстатом), а также самостоятельно разработанные нетиповые первичные документы (приложение № ____)».

Как составить налоговую учетную политику при УСН

Примерная структура УП для целей налогового учета

Для «упрощенцев» не может существовать стандартной учетной политики в связи с тем, что принципы налогового учета сильно зависят от выбранного объекта налогообложения.

Для налоговой базы «доходы» учет гораздо проще, чем для базы «доходы минус расходы». Но даже при доходах необходимо описать методы учета амортизируемого имущества, т. к. остаточная стоимость влияет на право применять «упрощенку».

В учетной политике для целей налогообложения «упрощенцы» должны прописать в первую очередь выбранный объект налогообложения: «доходы», «доходы минус расходы». От этого будет зависеть и само содержание данного локального нормативного акта.

- Право выбора отсутствует у простого товарищества или в случае доверительного управления имуществом: в этих ситуациях можно использовать только второй способ — «доходы минус расходы».

- Выбранный объект налогообложения указывается в уведомлении, подаваемом в налоговый орган. В налоговой учетной политике можно написать, что применяется упрощенная система налогообложения, с указанием объекта налогообложения, обозначенном в уведомлении, направленном в ИФНС (п. 1 ст. 346.13, п. 2 ст. 346.14 НК РФ).

Доходами для УСН признаются те же доходы, что и при обычном налоговом режиме, а именно доходы от реализации товаров, имущественных прав, а также внереализационные доходы:

- например, курсовые разницы, возникающие при покупке или продаже валюты, признание должником или судом долга, другие доходы, перечисленные в ст. 250 НК РФ.

- Важно: доходы при УСН признаются по мере их получения (п. 1 ст. 346.17 НК РФ).

Учтите, что не являются доходами для УСН (п. 1.1 ст. 346.15, п. 8 ст. 346.18 НК РФ):

- доходы, указанные в ст. 251 НК РФ;

- доходы организаций, по которым они обязаны уплатить налог на прибыль по ставкам, прописанным в пп. 1.6, 3 и 4 ст. 284 НК РФ;

- доходы предпринимателей, облагаемые НДФЛ по ставкам, прописанным в пп. 2, 4 и 5 ст. 224 НК РФ;

- доходы, полученные по видам деятельности, в отношении которых применяется ЕНВД или патентная система налогообложения.

Если выбрана учетная политика УСН «доходы минус расходы», то в УП для целей налогового учета можно написать:

- «Доходы уменьшаются на перечисленные в ст. 346.16 НК РФ экономически обоснованные расходы, связанные с коммерческой деятельностью или соцвыплатами. Для признания в расходах все издержки должны быть оплачены (п. 2 ст. 346.17 НК РФ)».

Примерная структура налоговой учетной политики для «упрощенца» с объектом «доходы минус расходы» может выглядеть так:

- Шапка, содержащая наименование налогоплательщика и реквизиты документа, которым утверждена учетная политика для целей налогообложения.

- Название документа «Учетная политика для целей налогообложения».

- Общая часть.

- Основные принципы и методы учета.

- Порядок принятия доходов и расходов.

- Случаи, в которых организация выполняет функции налогового агента.

- Иные положения.

Скачайте образце учетной политики при УСН.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Образец графика документооборота 670.1 КБ

Читайте также: