Имеют ли право звонить коллекторы родственникам должника на работу

Опубликовано: 03.10.2024

Вокруг работы коллекторов в России сломано много копий. Но теперь они работают в жестких рамках закона и наложенных этим документом норм и ограничений. Новый закон о коллекторах в 2020 году (№230-ФЗ) строго регламентирует деятельность агентств, занимающихся взысканием.

Но, к сожалению, людям до сих пор звонят и пугают должников, зачастую прибегая к криминальными методам. Давайте разберемся, что могут, а чего не имеют права делать коллекторы, и что делать, если человек говорит, что он — коллектор, но при этом вам угрожает.

Что могут делать коллекторы по отношению к должнику?

Федеральный закон №230 ФЗ четко прописывает права и обязанности сотрудников коллекторских агентств.

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров. При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Все разговоры коллектора и должника, по закону, должны обязательно записываться. Это тоже норма закона. Как следствие запись беседы — это и материал для суда и ФССП, если должник решит жаловаться на грубость, хамство или угрозы со стороны звонящих ему лиц, которые представляются сотрудниками коллекторских компаний.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Иногда у должника возникает вопрос о том, как коллекторы получили доступ к его персональным данным. Ответ прост — эти данные содержатся в кредитных договорах, и абсолютно все банки и МФО в этих договорах требуют согласия заемщика на передачу данных третьим лицам. Подписав договор, вы соглашаетесь на передачу своих данных коллекторам — в том случае, если допускаете просрочку и сваливаетесь в «безнадежные» долги.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться лицензии, и его исключат из реестра, которое ведет ФССП.

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

- Предпринимать попытки поговорить с должником, выяснить его намерения в отношении долга, спрашивать о платежеспособности человека, выявить финансовые затруднения.

- Проинформировать о сумме задолженности, способах ее оплаты. Для этих целей и могут использоваться звонки и сообщения, посылаемые по телефону должника, визиты на дом или по месту работы.

- Общаться с человеком с уважением, деловым тоном. Вам никто не может угрожать или применять другие методы шокового взыскания, это незаконно. В процессе общения коллекторы обязаны соблюдать определенный «ритуал»: представиться и назвать компанию, на которую сотрудник работает, и, если должник поинтересуется, сообщить ее регистрационные данные.

- Предложить варианты по погашению задолженности. В частности, если человек ссылается на отсутствие денег, то агентство может предоставить реструктуризацию или рассрочку, списание процентов и пеней. Часто коллекторы проводят акции, по которым человек может заплатить часть долга (например, половину), а остальная часть будет списана.

Коллекторы выкупают долги приблизительно за 5% или даже дешевле от суммы просроченного кредита. Они могут позволить себе списать пени и набежавшие проценты, и даже часть долга, не потеряв при этом вложенных в покупку просроченного кредита денег, и даже получить доход.

Также они могут начать полноценное судебное взыскание через подачу иска. Подача документов в суды у большинства крупных коллекторских агентств давно автоматизирована и поставлена на поток.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только из тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Устали от звонков коллекторов?

Закажите звонок юриста

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Почему именно 3 года? Такой срок установлен по нормам ст. 196 ГК РФ — это срок исковой давности по долгам. Если кредитор не успеет заявить о просроченном кредите, и сделает это позже установленного срока, у должника есть право подать возражение, ссылаясь на истекшие сроки. Суд обязан вернуть кредитору заявление и закрыть дело.

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю.

- Взыскание с дохода — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может.

- Арест, опись и изъятие имущества. Применяется как крайняя мера. Учитывая, что коллекторские агентства — это не дети, чьи матери требуют алиментов с непутевого отца, приставы в отношении кредитных долгов очень редко применяют эту меру.

Но даже если кредитор окажется особо рьяным, на практике взыскать какое-то имущество сложно — у большинства должников ничего нет. А то, что есть, нельзя забрать по нормам ст. 446 ГПК РФ: единственную квартиру, мебель, технику, продукты.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит. Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу судебный приказ — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Устали от звонков коллекторов?

Закажите звонок юриста

К сожалению, как бы строго официальный текст 230 закона не регулировал их деятельность, все равно некоторые зарегистрированные агентства допускают нарушения.

К счастью, есть контролирующий орган, надзорные ведомства и правоохранительные органы. При любых нарушениях следует обращаться в ФССП, которая на официальном сайте ведет реестр взыскателей.

Если действия коллекторов (или тех людей, кто представляется ими) по возврату просроченной задолженности переходят рамки разумного и законного, обязательно обратитесь:

- В правоохранительные органы. Следует обратиться с заявлением, если вы начали получать письма с угрозами, листовки от коллекторов, если вам испортили окна, входную дверь или были совершены другие аналогичные действия.

- В Следственный комитет РФ, если у вас вымогают деньги. Несмотря на договор цессии, коллекторы могут лишь напоминать о долге, выслать претензии, вести подсчеты роста суммы задолженности: накопление процентов, пеней и других начислений, которые прописаны согласно кредитному договору. Однако они не могут заниматься вымогательством. Такие действия являются уголовно наказуемыми.

- В прокуратуру. Если вам открыто угрожают физической расправой и убийством, если вас грозятся «сделать инвалидом», такие действия нужно пресекать. Они преследуются по закону, и подпадают под юрисдикцию УК РФ. Если вы обращаетесь в прокуратуру, обязательно подготовьте копии заявлений, которые были направлены в другие учреждения и ведомства.

- Если коллекторы и те, кто так представляются, вам хамили или угрожали, то обязательно для обращения в суд и правоохранительные органы иметь доказательства — например, запись разговора.

Вы можете воспользоваться доказательствами, приложить их к заявлениям. В качестве базы могут выступать:

- переписка, сообщения. Желательно перед обращением пойти к нотариусу и засвидетельствовать распечатки;

- видеозаписи, на которых вы общались с коллекторами;

- аудиозаписи, диктофонные записи телефонных разговоров;

- свидетельские показания — привлекайте соседей и родственников, других лиц, которые стали свидетелями некорректного поведения взыскателей.

Права коллекторов по новому закону существенно ограничены.

В целом ответственность коллекторов может быть выражена:

- в административной ответственности, к которой привлекаются отдельные сотрудники;

- в уголовной ответственности, к которой привлекаются отдельные взыскатели;

- в штрафах в отношении агентства;

- в лишении лицензии.

Нужна помощь профессиональных юристов? Обращайтесь, мы защитим вас от притязаний коллекторов, поможем ограничить с ними общение, отстоять законные интересы и избавиться от долгов на 100%. Все услуги предоставляются по гарантии.

Достаточно часто бремя общения с коллектарами по поводу возврата просроченного долга ложится на плечи родственников должника. При этом взыскатели навязывают диалог и считают свои действия вполне правомерными, настаивая на том, что должник упомянул их номер в качестве контактного при отсутствии связи с ним.

Некоторые недобросовестные сотрудники отделов взыскания даже переходят к угрозам, обещая описать и забрать имущество в счет погашения долга по чужому кредиту, ссылаясь на родственные связи.

В праве ли коллекторы беспокоить родственников, можно ли отказаться от неприятного общения и могут ли звучать угрозы в адрес не имеющих отношение к получению кредита граждан, даже если они и состоят в родстве с должником? Проанализируем ситуацию в настоящей статье, а также расскажем, как избавиться от нападок агрессивных истребователей долга.

Причины для звонков

С момента возникновения просрочки погашение кредитного обязательства перестает являться проблемой одного только должника. К взысканию проблемного долга подключаются сотрудники банка, а если неуплата затягивается, то и коллекторы.

Если должник упорно не хочет погашать долг или скрывается, взыскатели переключаются на родственников. Их расчет прост – если хорошенько «достать» родственников звонками и поддавить угрозами, то, желая избавиться от навязчивого общения, они начнут давить на должника и требовать погасить задолженность, чтобы их наконец оставили в покое.

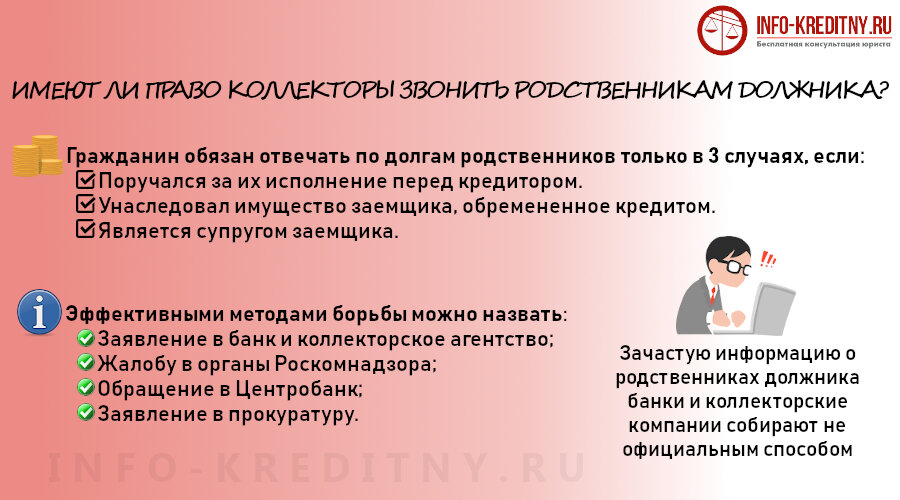

Разбираясь в вопросе могут ли коллекторы беспокоить родных людей, следует учитывать, что гражданин обязан по закону отвечать по долгам родственников, только в трех случаях, если:

- Поручался за их исполнение перед кредитором, то есть является стороной договора поручительства, который он подписывал с банком.

- Унаследовал имущество заемщика, обремененное кредитными обязательствами и вступил в наследственные права.

- Является супругом заемщика, в этом случае любые требования ко второму супругу могут предъявляться, только если суд вынесет соответствующее решение.

Во всех остальных случаях никакого отношения к долгу своих родственников гражданин не имеет и не обязан давать какую-либо информацию по этому поводу.

Имеют ли специалисты по взысканию такие права?

Получив звонок на мобильный от сборщиков долгов, абоненты часто задумываются, а имеют ли право коллекторы звонить родственникам должника на сотовый.

Зачастую информацию о родственниках должника банки и коллекторские компании собирают не официальным способом. Законодательство четко определяет случаи, при которых персональные данные гражданина можно хранить и обрабатывать.

Если родственник гражданина, как субъект персонифицированных данных, в число которых попадает и номер сотового телефона, не давал согласия на их обработку и хранение, значит их использование не законно. То, что должник указал данные родственника в анкете при получении кредита не дает законных оснований их обрабатывать.

Исчерпывающий перечень оснований, по которым это возможно, указан в ст. 6 Закона «О персональных данных». Случай с коллекторами не попадает ни под один пункт этого перечня, а значит использование данных родственника – прямое нарушение закона.

Помимо этого, позвонив родственнику, ему, как правило, сообщают о наличии у заемщика долга, его размере, дата последнего платежа. Может прозвучать также информация о движениях по банковскому счету и операциях, проводимых клиентом. Такие сведения являются банковской тайной и без согласия должника раскрывать не должны.

Действия лиц, распространяющих такие сведения, подпадают под действие ст. 183 УК РФ. Для возбуждения дела по такому факту достаточно подать жалобу в прокуратуру.

Что делать, если это произошло?

Прежде всего задайте вопрос, на каком основании обрабатываются ваши персональные данные и разглашается банковская тайна и почему коллекторы решили, что способны докучать близким людям. Такой вопрос поставит в тупик представителей банка или коллекторской организации и повернет разговор в другое русло.

Эффективными методами борьбы можно назвать:

- Заявление в банк и коллекторское агентство с требованием исключить телефонный номер из базы данных, со ссылкой на нормы закона, защищающего персональные данные;

- Жалобу в органы Роскомнадзора;

- Обращение в Центробанк или вышестоящее отделение банка;

- Заявление в прокуратуру.

Есть вопрос по звонкам коллекторов родственникам?

Задайте его опытному кредитному юристу в рамках БЕСПЛАТНОЙ консультации!

Горячая линия по Москве: 8 (495) 131-95-79

Субъект персональных данных, которым является родственник должника, имеет право на их защиту и истребование морального вреда, причиненного нарушением его прав. За компенсацией следует обращаться в суд.

Угрозы (в том числе на сотовый)

Если при разговоре с представителем коллекторской компании в адрес родственника должника прозвучали угрозы или оскорбления, это может стать основанием для возбуждения уголовного дела по факту вымогательства. Если такое поведение со стороны коллекторов повторяется, необходимо принимать меры:

- Записать разговор на диктофон или снять на камеру.

- Пригласить свидетелей.

- Обратиться с заявлением к правоохранителям.

Механизм наказания работающих с нарушениями коллекторов заработал после принятия закона № 230-ФЗ. Об этом можно с уверенностью сказать, анализируя статистику о привлечении к ответственности взыскателей.

Однако, следует учитывать, что основным инструментом в борьбе с некорректным поведением и угрозами являются аудиозаписи разговора, распечатки, предоставленные сотовым оператором, детализация звонков и т.д., которые необходимо прилагать к жалобе в компетентные органы.

Подаем жалобу на коллекторов

После вступления в 2017 году в силу закона, регулирующего деятельность коллекторских агентств, надзорным органом, призванным следить за соблюдением законности с их стороны, стала ФСПП. Соответственно жаловаться на некорректные действия взыскателей нужно в Федеральную службу судебных приставов.

Чтобы жалоба возымела действие, составлять ее нужно обязательно письменно с учетом законодательных требований и ссылкой на нарушенный нормативный акт.

Составлять жалобу можно в произвольной форме с указанием данных коллекторской компании, представители которой нарушают ваши права. В описательной части следует привести хронологию событий и суть нарушения. В мотивировочной части желательно сослаться на нормы закона, по которому коллекторы не имеют права звонить родственникам, а в просительной – требовать разобраться по существу и привлечь виновников к ответственности.

Как это работает на практике?

Столкнувшись с неправомерными действиями навязчивых коллекторов, прежде всего необходимо узнать, имеет ли коллекторское агентство, представитель которого вам звонил, официальный статус – регистрацию в реестре коллекторских организаций.

Если нашли ее в реестре, обращаться с жалобой нужно к судебным приставам. Сделать это можно:

- Обратившись лично в территориальное отделение ФСПП;

- Через интернет-приемную официального сайта ФСПП;

- Позвонив по телефону доверия в ФСПП в своем районе.

Еще одна организация, которая может повлиять на некорректных коллекторов – Национальная ассоциация, объединившая в себе крупнейших сборщиков долгов (НАПКА). Ее функция – регулировать отношения между должником и взыскателями долга. Каждый случай рассматривается индивидуально, но следует знать, что НАПКА не надзорный орган.

Если в ходе проверки будет установлено, что в действиях коллекторов, которые начали звонить родственникам должника, есть нарушения, им может грозить:

После поступления жалобы действия представителей компетентного органа будут следующие:

- Жалобу проверят на обоснованность, проанализировав приложенные доказательства.

- При необходимости проведут выемку аудиозаписей в коллекторском агентстве и детализируют звонки.

- Составят предписание о необходимости устранить обнаруженные нарушения.

- Составят протокол и передадут его в суд.

- Суд установит наличие признаков преступления или правонарушения и примет решение о том, какую меру наказания применить.

Если звонят коллекторы, не зарегистрированные в реестре, нужно обращаться в правоохранительные органы или прокуратуру. Для таких компаний, не имеющих официального статуса коллекторского агентства и осуществляющих деятельность в нарушение закона, наказание предусмотрено более весомое.

Должностных лиц компании, коллекторы которой по закону не имеют права докучать такими способами, могут оштрафовать на сумму до 1 млн. рублей или дисквалифицировать. На саму компанию также может быть наложен существенный штраф до 2 млн. рублей.

Полезное видео

Заключение

Таким образом, коллекторы правомочны звонить родственникам только в двух случаях: если они поручители по кредитному договору или приняли долг в порядке наследования. В остальных случаях общение и звонки не объективны.

А если они содержат угрозы, они еще и противозаконны. Такие действия со стороны коллекторской организации могут повлечь административную или уголовную ответственность для ее представителей.

Если коллекторы звонят на работу должнику, то их действия попадают под контроль Федерального закона № 230, который вступил в силу с 1 января 2017 года. Данное положение ограничивает возможность системы взыскания осуществлять свою деятельность, как прежде и выводит строгие рамки для переговоров и звонков.

Бесплатная первичная консультация юриста

Юридический департамент procollection.ru рассмотрит Вашу долговую ситуацию или вопрос. Подскажем, что делать дальше.

Звоните - консультация по телефону бесплатно:

- +7 (964) 622-42-42

- +7 (925) 772-28-14

Также пишите нам ВКонтакте: https://vk.com/club177615927 или обращайтесь по контактам на сайте

Отныне любое нарушение прав должника, выходящее за пределы правового поля указанного в законодательстве будет попадать под серьезные штрафные санкции надзорного органа (ФССП).

Что делать, если коллекторы звонят на работу или родственникам?

Коллекторам разрешено звонить должникам на основании ст. 4 ФЗ, но не чаще двух раз в неделю. Данное правило регулярно нарушается, т. к. система новая и не прошла проверку. Надеемся к 2018 г. все будет работать и взыскание перейдет на цивилизованный уровень.

Советуем обратить внимание на то, что говорят коллекторы вашим коллегам. Если они звонят на работу, вежливо просят позвать вас к телефону или оставляют свои контакты с просьбой перезвонить, это одно. Что тут скажешь? Все законно и юридически грамотно.

А если коллекторы требуют начальство, раскрывают сумму вашего долга, угрожают проверкой фирмы из-за вас, грубят коллегам, в общем, нарушают банковскую тайну и ФЗ 152, то это уже наказуемое деяние.

Должник в любой момент может отказаться от общения с коллекторами уведомив их нотариально заверенным заявлением об отзыве своих персональных данных (п. 6 ст. 6 ФЗ-230).

Многих должников работодатели уволили с работы из-за этого. Здесь идет прямое нарушение трудового кодекса и грозит директору крупным штрафом. Не стесняйте разговаривать со своим руководством, возможно, они предложат выход из сложившейся ситуации. Например, оплатить долг за вас и в дальнейшем вычитать его из зарплаты. Это не редкость.

Что делать, если достают коллекторы?

Должникам дали возможность отстаивать свои права и интересы. Этим необходимо пользоваться и наказывать людей, которые долгие годы отравляли нам жизнь.

Пять эффективных жалоб:

Приставы контролируют деятельность коллекторских агентств. Любое нарушение накладывает огромные штрафы на организации.

Соберите доказательства нарушений ваших прав и свобод. Например, возьмите распечатку звонков из которой следует, что сотрудники агентства звонили вам чаще, чем два раза в неделю. Прикрепите показания родственников и соседей.

Жалоба в Роспотребнадзор

Пишется, когда идет нарушение времени звонка или их огромное количество. Звонить должны с 7 утра до 23 вечера. В связи с этим такую жалобу можно составлять после второго звонка. Как правильно это сделать, читаем здесь.

Роспотребнадзор рассмотрит ваше заявление, ТОЛЬКО в случае неправомерных действий сотрудников кредитной организации, где вы брали заем, т. к. нарушаются права потребителя. Если долг будет продан на основании ст. 382 ГК РФ вы автоматически прекратите являться клиентом банка.

Жалоба в Роскомнадзор

Составляется, когда коллекторы звонят на работу или близким людям и разглашают ваши персональные данные. Например, называют Ф.И.О. и сумму долга. Как составляется такая жалоба, читаем здесь.

Заявление в прокуратуру или полицию

Если вам угрожают или вымогают средства, то необходимо жаловаться в правоохранительные органы. Зачем терпеть беззаконие? Конечно, никого не посадят, но звонки прекратятся.

Сотрудники силовых ведомств должны самостоятельно искать доказательства вины коллекторов по вашему заявлению, но если вы сможете записать телефонные переговоры или взять распечатки звонков, это ускорит процесс.

Если коллекторы звонят на работу или беспокоят друзей, помните, разговоры имеют смысл, если у вас есть деньги и вы готовы платить. В остальных случаях, это бесполезно. Просто жалуйтесь. Звонки на время прекратятся, и у вас появится шанс спокойно найти средства и выполнить свои обязанности заемщика.

Также разработана программа для телефонов, блокирующая номера коллекторов. Более подробно написано в статье «Антиколлектор Пятковского». Вещь хорошая, но платная. Устанавливайте и спите спокойно.

По долгу сотрудника

От звонков в рабочее время страдают не только должники, но и их коллеги. Это серьезно усложняет работу всей организации. Отключить телефон или не брать трубку нельзя, фирма может упустить клиента. Поэтому приходится терпеть.

В результате должника начинают гнобить всем коллективом несмотря на его предыдущие заслуги и вынуждают написать заявление на увольнение либо оплатить требуемую сумму. На это и расчет коллекторов.

Подобные действия со стороны взыскания можно квалифицировать как шантаж (ст. 163 УК РФ). Если не оплатишь, мы будем звонить в твою фирму, не давать работать и тебя уволят.

Если вы дорожите своей работой то нужно предпринять следующие действия:

- поговорите с руководством об обращении в прокуратуру;

- письменно опросите коллег;

- возьмите распечатку звонков;

- по возможности запишите разговор.

Правильно оформленного заявления и поданного работодателем будет достаточно, чтобы начать серьезную проверку КА и его сотрудников.

Агентства, состоящие в реестре ФССП имеют на счетах уставной капитал в 10 млн рублей и отвечают им за свои действия. Снять его нельзя. Только при закрытии КА.

Что делать руководителю и как прекратить звонки?

Если вы являетесь директором организации и возникла проблема с коллекторами по долгам одного из сотрудников необходимо переговорить с ним и выяснить причину долга.

Дойдите до отдела кадров, получите нужную информацию о человеке и подготовьтесь к разговору. Но ни в коем случае не планируйте вести беседу с позиции силы (запугивание увольнением). Во-первых, это нарушает трудовое законодательство. Во-вторых, сотрудник и так чувствует себя виноватым и вгонять его в еще более тяжелое положение будет неэффективным методом.

В конечном счете работник будет плохо выполнять свои обязанности, что повредит прежде всего, вашему бизнесу.

Модель разговора с должником-сотрудником:

- выясните причину долга;

- предложите помощь в переговорах с агентством или финансовую;

- предложите защиту вашего юриста;

- найдите компромисс и возможность оплаты долга.

При правильном подходе к проблеме вы мотивируете сотрудника работать более ответственно, а коллектив, увидев поддержку в вашем лице, будет относиться к вам, как директору с большим уважением.

Что благоприятно скажется на работе всей организации.

Прекратить звонки можно только на законодательном уровне. Проверьте состоит ли агентство в реестре ФССП и пишите жалобу. Также обращайтесь в прокуратуру по факту вмешательства третьих лиц в ваш бизнес.

Да, звонки законны, но теперь ФЗ-229 четко регулирует их время и количество. Превышение нормы является основанием для крупных штрафов.

Агентство может получить до 500 тыс. штрафа за каждого клиента, которой напишет жалобу. Таким образом, нарушать права заемщиков становится нецелесообразно.

Не бойтесь отстаивать свои интересы. Государство дало нам отличную возможность влиять на коллекторов. Доводите начатое до конца, пусть штрафы послужат мотивацией для нормального ведения бизнеса по взысканию.

Мы давно пережили 90-е годы, а сотрудники КА продолжают в них пребывать. Давайте изменим ситуацию и сделаем кредитный бизнес законным и прозрачным.

Если возникают вопросы по теме статьи или требуется консультация специалиста, опишите свою ситуацию в комментариях либо обратитесь к дежурному юристу сайта в форме всплывающего окна. Мы обязательно ответим и поможем.

При заполнении кредитного договора с банком от человека может потребоваться указать не только свои контактные номера телефонов, но и способы связи с его друзьями или близкими. Естественное желание банковской организации обезопасить себя от потери средств зачастую выливается в неудобства для лиц, которые не имеют никакого отношения к заемщику, а порой и вовсе с ним не знакомы. Если человек, взявший на себя обязательства, теряет возможность их нести, банк после ряда просрочек может продать кредит коллекторскому агентству, и его сотрудники начнут пытаться связаться с самим заемщиком и его близкими. В ходе этих попыток коллекторы звонят родственникам и друзьям, а порой и коллегам, в зависимости от того, чьи телефоны указал человек при заполнении договора.

Содержание статьи

Имеют ли право агентства звонить третьим лицам

Несмотря на кажущуюся странность ситуации, связь коллекторов с родственниками или друзьями заемщика вполне законна, но в том случае, если есть согласие должника на передачу персональных данных третьим лицам либо если иное предусмотрено ФЗ. Банки считают, что на должника могут повлиять его родные, так что при заполнении договора требуют обязательно указать их номера. Если задолженность переходит к коллекторскому агентству, оно сначала пытается связаться с самим человеком, имеющим задолженность, и только если попытки безуспешны, пробует связаться с ним с помощью родственников. Звонки близким законны, но регулируются большим количеством правил, которые агентства не должны нарушать. Если агентства звонят на работу родственникам или еще по какому-нибудь телефону, номер которого они знать не должны, они нарушают законодательство.

Может ли родственник или друг нести ответственность за кредит

Звонок от агентства, даже если Вы являетесь родителем или ребенком заемщика, еще не значит обязательств отвечать по задолженностям, принадлежащим не Вам. Недобросовестные коллекторы могут попробовать убедить человека в обратном, но такое поведение противоречит законодательству, добросовестные же организации, наоборот, заинтересованы в легальных способах освободить человека от обязательств. Впрочем, есть и случаи, в которых третьи лица действительно несут ответственность, но их не так много.

Поручительство. Поручитель по кредиту — лицо, которое соглашается брать на себя финансовые обязательства, если сам заемщик по какой-то причине не сможет вернуть средства. Обычно поручителем становится близкий друг или родственник. Если Вы не брали на себя этой ответственности и не подтверждали это официально, заключив договор с банком или коллекторский агентством, то за задолженность другого человека Вы не отвечаете.

Супружество. Супруги могут нести обязательства за кредиты друг друга, и эти обязательства разделяются при разводе вместе с совместно нажитым имуществом. Каждый случай в семейной сфере довольно сложен: обычно в таких ситуациях лучше обратиться к юридической консультации.

Наследство. Наследуя имущество человека, обремененного задолженностями, человек берет на себя и его обязательства. Если же Вы отказались от наследства или вообще не являетесь наследником, финансовое бремя к Вам не переходит.

По каким правилам должны совершаться звонки

Деятельность коллекторских агентств регулируется законодательством, чтобы обезопасить самого заемщика и его знакомых от агрессивных средств взыскания. В законе 230-ФЗ прописаны правила, согласно которым звонки могут совершаться:

- с 8 до 22 часов в будни;

- с 9 до 20 в выходные и праздничные дни.

Время рассчитывается по часовому поясу региона, где живет клиент. Звонить могут не чаще раза в день или двух раз в неделю, а за месяц должно быть совершено не более 8 звонков. Коллекторы не имеют права сообщать не соответствующую истине информацию (например, убеждать в Вашей ответственности за кредит друга), угрожать, разглашать сведения, покрытые банковской тайной.

Что делать, если Вам позвонили по кредиту друга или родственника

Сохраняйте спокойствие. Вы не имеете долга и не должны за него отвечать. Если Вы желаете помочь знакомому, который оказался в сложной жизненной ситуации и не в состоянии выплатить средства, ответьте коллекторскому агентству. Добросовестная организация, ведущая себя в соответствии с кодексом этики НАПКА, заинтересована в том, чтобы помочь человеку освободиться от обязательств. Наведите справки и, если коллекторы ведут себя в соответствии с законодательством, свяжитесь с близким и уведомите его. Если же человек Вам незнаком (например, Вы получили номер недавно, и Вам звонят вместо старого владельца), сообщите об этом коллекторскому агентству. Вас должны исключить из списка звонков.

Как быть, если Вашим друзьям звонят коллекторы

Если Вы пытаетесь понять, как сделать, чтобы коллекторы не звонили друзьям и родственникам, попробуйте собрать информацию. Агентство, действующее в соответствии с правилами, скорее всего, пойдет Вам навстречу, если Вы свяжетесь с его представителями и сообщите о своем желании сотрудничать. Вам могут предложить гибкий график погашения или прощение части задолженности. К примеру, так поступает ЭОС, действующее исключительно в интересах клиента.

Коллекторские агентства нарушают правила

Многим интересно, что делать, если коллекторы предпринимают то, на что не имеют права:

- звонят слишком часто или после требования удалить номер из базы;

- сообщают недостоверную информацию, грубят, угрожают;

- разглашают сведения, защищенные банковской тайной;

- связываются по номерам, которые не должны знать.

В таком случае Вам стоит обратиться в органы, регулирующие деятельность коллекторских агентств. Добросовестные, лояльные законодательству агентства никогда так не поступят: будут действовать только в соответствии с законом, чтобы помочь человеку погасить задолженность и избавиться от обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Финансовый эксперт с высшим экономическим образованием по специальности "Экономист-менеджер". Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Наверное, каждый человек, подписывая кредитный договор с банком уверен, что уж он-то точно сможет его погасить. Но ситуации бывают разные, и в какой-то момент у человека может образоваться просрочка по платежам. Начинаются звонки от представителей банка и коллекторских агентств с требованием погасить задолженность.

- Когда и почему появляются коллекторы

- Вариант №1

- Вариант №2

- Кто это такие, какие у них права и возможности

- В каких случаях коллекторы звонят родственникам

- Как коллекторы узнают номера родственников

- Что делать при возникновении звонков

- Как в дальнейшем защитить себя и свою семью от звонков коллекторов

- Заключение

При этом очень часто коллекторы звонят не только самому должнику, но и его родственникам, создавая тем самым дополнительные проблемы. Попробуем разобраться, насколько законны действия коллекторов, откуда они узнают номера телефонов, и как защитить свою семью от подобного рода звонков.

Когда и почему появляются коллекторы

Далеко не каждый человек, взяв кредит, сталкивается с коллекторами. К услугам коллекторских агентств банки прибегают тогда, когда у них появляются сомнения в том, что кредит будет погашен.

Основные причины этого заключаются в том, что у заемщика образовалась просрочка по платежам больше трех месяцев, и он игнорирует звонки из банка, а также письменные извещения с требованием оплатить кредит. При этом возможны два варианта взаимодействия коллекторов с должником.

Вариант №1

Коллекторское агентство выступает в качестве посредника между банком и заемщиком. В этом случае получателем денежных средств является банк, а основная задача коллекторов заключается в том, чтобы любыми способами убедить заемщика начать погашать задолженность. Это самый простой вариант, при котором коллекторское агентство можно игнорировать, решая все возникающие вопросы непосредственно с банком.

Вариант №2

Для того, чтобы этот вариант стал возможен в первоначальном договоре, заключенном между заемщиком и банком, должен быть прописан пункт о том, что банк имеет право передавать долг третьим лицам. А коллекторское агентство, к которому перешел долг обязательно должно иметь лицензию на право взыскания задолженностей.

В случае соблюдения данных условий сделка считается законной, и все вопросы по погашению задолженности теперь необходимо решать с коллекторским агентством. Однако следует помнить, что сумма задолженности и процентная ставка остается такой же, как и была прописана в первоначальном договоре с банком.

Кто это такие, какие у них права и возможности

Но обо всем по порядку, и для начала выясним, кто же такие коллекторы и какие они имеют права.

Информация о наличии лицензии у того или иного коллекторского агентства находится в открытом доступе, ознакомиться с ней можно на официальном сайте федеральной службы судебных приставов (на сегодняшний день в нашей стране зарегистрировано 212 агентств).

Стоит отметить, что коллекторы далеко не бандиты, которыми их себе представляет большинство людей, и их деятельность строго регламентирована законом. Согласно федеральному закону «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» (ФЗ № 230 от 03.07.2016) коллекторские агентства имеют право:

При этом коллекторам запрещено связываться с должником в период с 22.00 до 08.00 часов по местному времени в будние дни, а также с 20.00 до 09.00 в выходные и праздничные дни. При общении с должником сотрудник коллекторского агентства обязательно должен представиться, назвать организацию, которую представляет, точную сумму задолженности, а также сведения о наличии у агентства лицензии.

Также следует знать, что в соответствии с законом коллекторы не могут обращаться за погашением задолженности к инвалидам первой группы, недееспособным гражданам, лицам, объявившим себя банкротоми, лицам, находящимся на лечении в стационаре, несовершеннолетним гражданам.

В каких случаях коллекторы звонят родственникам

Формально коллекторы могут общаться только непосредственно с самим заемщиком или человеком, который является поручителем по кредиту (ведь в случае неоплаты кредита основным заемщиком, именно поручитель берет на себя обязательства по его погашению).

Однако очень часто при подписании кредитного договора, в него вносится пункт о согласии заемщика на то, что информация о кредитной задолженности может быть раскрыта третьим лицам; либо заемщик сам дает письменное согласие о возможности разглашения данной информации. В таком случае звонки коллекторских агентств абсолютно законны.

Как коллекторы узнают номера родственников

- Заемщик сам оставил номера телефонов своих родственников при оформлении кредитного договора.

- Социальные сети. Достаточно часто в своем профиле в социальных сетях люди указывают родственные связи и свои контактные телефоны, поэтому нет ничего удивительного, если через профиль заемщика коллекторы выходят на его родственников.

- В случае если заемщик не выходит на связь, сотрудники коллекторского агентства могут начать выяснять местонахождение должника и его родственные связи через соседей, друзей и коллег по работе.

Что делать при возникновении звонков

В случае если звонки коллекторских агентств доставляют неудобства родственникам должника, можно воспользоваться следующими способами.

Как в дальнейшем защитить себя и свою семью от звонков коллекторов

При написании должником или его родственниками заявления об отмене согласия на общение звонки должны прекратиться. Если же если этого не произошло, можно обратиться с жалобой в банк, выдавший кредит, либо непосредственно в Центральный банк (Центробанк) РФ. Если звонки не прекратятся и в этом случае, следует помнить, что это прямое нарушение законодательства, и стоит написать заявление в прокуратуру.

Ведь банк ничуть не меньше заинтересован в том, чтобы получить свои деньги назад, поэтому в случае возникновения проблем с оплатой лучше всего не скрываться от сотрудников банка, а постараться подобрать оптимальное решение, которое сможет устроить обе стороны.

Что делать если коллекторы звонят родственникам, знакомым и на работу (видео):

Заключение

Прошли те времена, когда коллекторы угрожали жизни и здоровью заемщика. В настоящее время деятельность коллекторских агентств закреплена на законодательном уровне. И банки, выбирая для сотрудничества коллекторские агентства, тщательно следят за выполнением ими закона, боясь потерять свою репутацию.

Сейчас коллекторское агентство – это официальная организация, в обязательном порядке включенная в государственный реестр и имеющая лицензию на право осуществлять взыскание задолженности с населения. Все действия, которые имеет право совершать коллектор в отношении заемщика, также прописаны в законе и в случае нарушения этих действий можно обратиться в банк, выдавший кредит, Центробанк РФ, прокуратуру.

Самым простым способом оградить своих близких от навязчивых звонков коллекторов является заявление об отмене согласия на общение кредитора с третьими лицами, и обращение заемщика в банк для решения вопроса о рефинансировании кредита.

Читайте также: