Как отказаться от работы с коллекторами

Опубликовано: 17.05.2024

В жизни любого заемщика в случае невыплаты кредита может возникнуть ситуация, при которой его долг передадут коллекторам. Попробуем разобраться, как нужно себя вести, если вам позвонили из коллекторской организации.

Установите, кому вы должны

Убедитесь в легальности работы взыскателя

Если вы столкнулись с коллекторской организацией, вам необходимо узнать, имеет ли она лицензию и состоит ли она в реестре взыскателей. Проверить это можно на официальном сайте ФССП России в сервисе "Сведения, содержащиеся в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности" (http://fssprus.ru/gosreestr_jurlic).

Знайте свои права

Неважно, по какой схеме работает с вами взыскатель – по агентской или по договору цессия – он будет действовать в соответствии с Федеральным законом от 3 июля 2016 г. № 230-ФЗ "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон "О микрофинансовой деятельности и микрофинансовых организациях" (далее – Закон № 230-ФЗ), регламентирующему деятельность взыскателя. Это значит, что у взыскателя есть ограничения, которые он не может нарушать, а если сделает это – то вы можете обратиться с жалобой в контролирующие органы, например в ФССП России (регулятор взыскателей), НАПКА (ассоциация коллекторских агенств). Неправильному взыскателю грозит либо крупный штраф в размере до 2 млн руб., либо отзыв лицензии и исключение из реестра взыскателей (ст. 14.57 КоАП).

Коллекторам запрещено (ч. 2 ст. 6 Закон № 230-ФЗ):

- применять физическую силу;

- применять угрозы о причинении вреда здоровью;

- портить или ликвидировать имущество должника;

- угрожать ликвидацией имущества;

- использовать меры, которые могут быть опасными для жизни;

- выражать психологическое воздействие на должника или третьих лиц;

- вводить в заблуждение;

- злоупотреблять своими полномочиями.

При причинении какого-либо вреда гражданину, с которого взыскивается задолженность, коллектор обязан возместить ущерб.

Закон для коллекторов устанавливает правила, касающиеся определенного времени для звонков (ст. 7 Закона № 230-ФЗ). Коллекторы вправе:

- осуществлять телефонные звонки может максимум 8 раз в месяц, в неделю – 2 раза, за один день не должно быть более 1 звонка;

- звонить должнику в будние дни – с 8:00 до 22:00;

- звонить в субботу и воскресенье – с 9:00 до 20:00.

Скрывать телефонный номер, с которого поступает звонок должнику, коллектор не имеет права.

Коллекторам запрещено звонить определенным категориям лиц (ст. 7 Закона № 230-ФЗ):

- беременным и женщинам, у которых есть ребенок младше полутора лет;

- людям, которые находятся на лечении в медучреждениях;

- инвалидам I группы.

Если коллекторы нарушают Закон № 230-ФЗ, то должник вправе обратиться:

- в полицию, если есть угроза жизни или должнику подкидывают листовки или письма с угрозами;

- в Следственный комитет РФ, если коллекторы открыто вымогают денежные средства;

- в Генеральную прокуратуру РФ, если имеют место угрозы убийством или причинением тяжкого вреда здоровью, что влечет за собой уголовную ответственность. В этом случае необходимо предоставить копии ранее поданных заявлений в другие инстанции.

В качестве доказательств нарушения прав заемщика выступают:

- запись телефонного разговора;

- видеофиксация взаимодействия коллектора с заемщиком;

- показания свидетелей.

Может ли коллектор подать в суд?

Да, коллектор может обратиться в суд, но тюремный срок за неуплату кредита человеку не грозит. Единственное решение, которое может вынести суд – обязать неплательщика погасить сумму займа.

В суд не могут обратиться компании, которые не прошли аккредитацию и не заключили договор с банком, если только долги перешли не по цессии.

Если же обращение в суд произошло, должник будет отвечать перед судебным приставом в рамках Федерального закона от 2 октября 2007 г. № 229-ФЗ "Об исполнительном производстве" (далее – Закон № 229-ФЗ) и пристав будет действовать в рамках данного закона. Соответственно, ни о каком погашении заоблачных процентов (которые часто пытаются навязать взыскатели задолженностей) речь идти не может. Могут лишь назначить выплату неустойки в соответствии с кредитным договором. Напомним, что срок давности составляет 3 года – по истечению этого срока подать в суд коллекторам не получится (ст. 196 Гражданского кодекса).

Отказ заемщика от взаимодействия с кредитором

После того, как заемщик отказался от взаимодействия с кредиторами, у них остается только один путь добиться возврата долга – идти в суд. После вынесения решения должником займутся судебные приставы.

Что делать, если вынесено решение суда?

Если у вас есть на руках исполнительный лист, значит, взыскание будет проходить в рамках Закона № 229-ФЗ.

Судебные приставы наделены широким кругом полномочий по взысканию задолженности. Открывая исполнительное производство на основании исполнительного документа (к примеру, исполнительного листа) судебный пристав вправе (ст. 64 Закона № 229-ФЗ):

- наложить арест на имущество должника, включая деньги и ценные бумаги;

- изъять арестованное имущество должника;

- осуществить проверку финансовой документации должника;

- объявить в розыск должника либо его имущество.

После открытия судебного производства должнику предоставляется 5 дней для добровольного исполнения решения суда. В случае отказа должника самостоятельно погасить долг в пределах предоставленного для этого срока, пристав получает доступ к реестрам его имущества (в целях последующего ареста), в который входят:

- транспортные средства;

- жилая недвижимость (квартира, дом, дача и т.д.);

- земельные участки.

В случае отсутствия у должника приведенного выше имущества, пристав запрашивает банковские учреждения на предмет наличия в них его счетов, которые также могут быть арестованы.

Следующим этапом производства (при отсутствии и банковских счетов) является обращение к работодателю должника. Напомним, что в счет погашения имеющейся задолженности пристав вправе списывать до 50% (а в отдельных случаях и до 70%) заработной платы должника (ст. 99 Закона № 229-ФЗ).

Если же должник официально не трудоустроен, то пристав вынужден приступить к описи его движимого имущества (как правило, находящегося в жилище должника).

Если после всех процедур взыскать нечего или взыскано частично, пристав имеет право закрыть исполнительный лист актом о невозможности взыскания (ст. 46 Закона № 229-ФЗ).

Возвращение взыскателю исполнительного документа не является препятствием для повторного предъявления исполнительного документа к исполнению в пределах срока, установленного ст. 21 Закона № 229-ФЗ.

Можно ли закрыть долг со скидкой?

Каждый кредитор желает получить хоть какую-то прибыль, поэтому время от времени предлагает заемщику закрыть долг с дисконтом. Это распространенная практика, так как взыскивание задолженности несет дополнительные затраты, не гарантируя возврата просроченной задолженности, а в случаях с банком обязывает еще и формировать резерв на возможные потери по ссудам. Кредиторам это невыгодно, поэтому проще дать скидку заемщику и получить хоть какие-то деньги. Чтобы понять, почему коллекторам выгодно давать скидку заемщику, нужно понимать за какую сумму коллекторы покупают просроченные долги. В 2018 году стоимость портфеля просроченных займов варьируется в размере 1-3% от суммы долга. То есть, например, долг в размере 100 тыс. руб. коллектор может купить за 1-3 тыс. руб.

Коллекторы часто перегибают палку, начинают сильно доставать, беспокоят не только должника, но и его близких и даже соседей. Понятно, что такая ситуация причиняет дискомфорт. Поэтому все должники часто задаются вопросом, как отшить коллекторов и прекратить все это. С этим и разберемся.

- Можно ли послать коллекторов

- Как можно отшить коллекторов по телефону навсегда

- Официальный отказ от взаимодействия с коллекторами

- С черными коллекторами все сложнее

- Что делать с коллекторами: советы бывалого

Можно ли послать коллекторов

Важные моменты:

По сути, вы реально можете послать коллектора на все четыре стороны. Но при этом важно понимать, что взыскатели тоже не так просты. Если должник проявляет к ним агрессию, физическое воздействие, угрозы и оскорбления, они обязательно обратятся в правоохранительные органы. Так что, не переусердствуйте в своем желании отшить представителей коллекторского агентства.

Помните, что если вы не идете на контакт с коллекторами, они переключатся на ваших родственников. Поэтому подумайте, прежде чем включить полную оборону и не контактировать с ними.

Как можно отшить коллекторов по телефону навсегда

Звонки им выдает программа. Коллектор предварительно видит пометку с историей переговоров, после сам тоже ставит какие-то примечания. Чтобы ни сказал должник, вскоре программа снова даст звонок специалисту, при чем это может быть уже совершенно другой оператор. Поэтому часто бывает так, что должник слышит одни и те же вопросы, говорит коллектору все то же самое по кругу. Так построена система.

Официальный отказ от взаимодействия с коллекторами

Особенности подач такого заявления:

Если банк после обратится в суд, то после вступления решения суда в законную силу заявление аннулируется на срок 2 месяца.

С черными коллекторами все сложнее

Хорошо, если вы должны банку. Эти кредитные организации следят за своей репутацией и передают дела на взыскание только белым агентствам, которые работают в полном согласии с законом. То есть не превышают полномочий, не занимаются выбиванием долгов, не названивают бесконечно.

Если же вы должны микрофинансовой организации, дело более сложное. Обычно эти структуры привлекают “жестких” коллекторов, которые плевать хотели на действующие нормы законодательства. А порой взысканием занимается специальный отдел кредитора, а не сами коллекторы.

Если написать заявление на отказ от общения, скорее всего, не будет вообще никакого результата. Кроме того, именно эти коллекторы могут угрожать, портить имущество, позорить должника перед родственниками, соседями. Бороться с ними сложно, но все же можно. Нужно подавать жалобы, и как можно больше.

Куда жаловаться:

Что делать с коллекторами: советы бывалого

Должники, которых можно назвать профессионалами своего дела, могут дать несколько советов “начинающим”:

К сожалению, полностью избавиться от коллекторов невозможно. Нет универсальных способов и фраз, но свести контакты к минимуму вполне реально. И помните, что если должник показывает свою слабость, на него будут наседать еще больше.

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 28

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте. Имею просрочку в cash-u один месяц. Взломали страницу в однакласниках и от туда фотки выстовляют в вотцап и пишут что я мошенника и моих родственников выстовляют. Что делать в такой сетуации.

Уважаемая Анастасия, обратитесь с жалобой в ЦБ РФ и ФССП.

Званит колекторское агентство Юнона требуется вернуть долг в 11000 тысяч МФО деньге сегодня в течение дня не возможно договориться с ними даже не слушают угрожают выездными мероприятиями просрочила 20 дней а супруг получить деньги 27 что делать мне страшно

Здравствуйте,имею просрочку по займу в МФО ДЖОЙ МАНИ один месяц,начали названивать ,каждые 30 секунд звонки..Это же незаконно знаю.Тем более просрочка лишь 30 дней.Спасибо.

Уважаемая Татьяна, да, возможности коллекторов по коммуникации с должником строго регламентированы.

Здравствуйте. АйДиКолектор подали в суд о взыскании задолженности в пользу МФО, суд удовлетворил иск. Как можно отменить решение суда, и не оплачивать? Причем МФО не уведомляло о передаче долга коллекторам

Уважаемая Татьяна, оспорить решение суда можно в апелляционном порядке. Не выплачивать обоснованно предъявленную к взысканию задолженность нельзя. Возможность передачи долга должна быть согласована банком и клиентом и предусмотрена в договоре, если такой пункт есть, то оспорить уступку прав нельзя.

Здравствуйте,был взят кредит в 2009г.сумма 60т.основ.долг и проценты и страховка получилось 96т.выплотели 60т.а остальное не получилось.И вот с 2020г.начали звонить.подали на суд.Суд присудил 10т.мы уплатили,не успели подать в 10 дневный срок.Теперь в этом году опять на суд подали 1 Колек.из Новосиб.мы успели дать заяв.и суд нам ничего не присудил.по истечению срока давности.Прошло немного времени.опять начали звонит,что нужно делать.

Уважаемая Татьяна, достаточно спутанная информация. Но если мы верно вас поняли и суд установил, что срок исковой давности по долгу прошел, то делать ничего не нужно.

Уважаемый клиент, мы подробно писали о том, что делать, если коллекторы звонят по чужому долгу в нашей статье по этой ссылке.

Если эти мрази придут ко мне домой ,следующая остановка их будет в морге!

Умею наказывать законным путем любую коллекторскую организацию

Ирина добрый день, цена вопроса)?

Звонят коллекторы угрозы кидают оскорбения и всё в этом духе,совет ваш нужен как со стороны закона их угамонить? Со стороны закона я не очень, не хочу себе срок наматать если они придут или доиграются сам их найду. Номер я пробил 89913957221 это Пенза

Уважаемый Таймураз, все права и обязанности коллекторов перечислена в № 230-ФЗ — руководствуйтесь этим законом и оставайтесь в правовом поле. Если возникнут вопросы, пишите.

Пенза? Да в одной организации числятся по 2000 коллекторских душ и каждые будут вам звонить

Всех не переловишь а звонят они и законов не знают их набирают по кретериям (знать законы РФ не обязательно лижбы был стесоустойчевый и они эти ребята потом ставки делают кто быстрее доведёт клиента

Вопрос решения 1

Пишите в личку я дам ценный совет

Ранние решала проблемы лично и даже подала в суд на выплату моральной компинсации

Действуйте законно и не пачкайте руки

Приветствую Ирина. Не знаю как Вам написать в личку, но мне Ваш совет был бы очень кстати.

Спасибо.

Добрый день я взяла кредит онлайн кредит 7получилось так что осталась без работы не смогла погасить долг звонят коллекторы я им объяснила что только получу деньги по безработице сразу всё одам они не соглашаются говорят иди позычай помогите пожалуйста

Так не ведут дела по телефону

Это бесполезно

И не правельно

Пишите мне я вам помогу разобраться с этой ситуац. И привлечёт их к уголовной ответственности

Здравствуйте, меня также достают коллекторы и с кредита 7, идет спам рассылка со всех номеров, в ватсапе обещают оставить без работы, взломать номера мужа, родственников, начальника работы, выкладывают фото в вк что мошенница, обещают выложить на сайт работы и т.д. Что делать в этом случае?

Уважаемая Кристина, мы писали об этом в нашей статье по этой ссылке. Если коллекторами нарушаются ваши права, а исходя из написанного вами, они объективно нарушаются, вам необходимо жаловаться на их действия в соответствующие инстанции.

Здравствуйте. Мой знакомый когда-то взял микрокредит в кредит 7 по интернету потом погасил его. Сейчас требуют у него проценты, откуда взялись он не понимает. Достали звонками его родителей, угрожают им. Где взяли номера телефонов родителей тоже не понятно. Что делать, к кому обратиться?

Уважаемая Валентина, необходимо запросить документы по займу — какая задолженность есть на текущую дату, как она сформировалась, если микрокредит был закрыт, какие штрафные санкции начислены. Только при наличии полной картины можно говорить о дальнейших действиях. Если выяснится, что МФК нарушаются ваши права, то способы защиты разнообразны, вплоть до судебной.

Брал в мфо 63тыс , оплата должна была быть каждые 11 дней определенными платежами. Но в связи домашними проблемами этого не произошло и пошла просрочка и из было много. Все что было мелким закрыл тоже с просрочкой но этот ещё висит и его якобы продали коллекторам! Уже пошёл третий год а они до сих пор названивают и просят оплатить одним платежом. С предложением разделить на платежи долг не идут на встречу и чего то выжидают тем временем долг уже вырос до 160 тыс. что мне нужно сделать чтобы из убедить пойти на встречу либо чтоб они подали хотя бы в суд что бы это не тянутом сам уже устал если честно от этого . Платить платежами есть возможность .

Уважаемый Игорь, да, вы можете не вести диалоги с коллекторами без представления ими необходимой информации

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (804) 333-70-30 (Бесплатная горячая линия).

Это быстро и бесплатно!

Три года действует закон, установивший рамки произволу коллекторов, которые своей настойчивостью и использованием незаконных методов доводили до нервного истощения бывших клиентов банков, по тем или иным причинам перешедших в разряд должников и не по своей воле вынужденных общаться с полулегальными или откровенно криминальными взыскателями, перекупившими долг у банка или МФО.

У должника, в соответствии со ст. 8 закона №230-ФЗ , появилась возможность отказаться от взаимодействия с коллекторами (кредиторами) или поручить это посреднику, написав заявление.

Когда это возможно

Законодатель не решился полностью лишить коллекторов прав на ведение «работы» по взысканию задолженности. Он просто ограничил этот срок, посчитав, что 120 дней вполне достаточно, чтобы побудить должника предпринять шаги к погашению имеющейся у него задолженности, либо – удостовериться в его неплатёжеспособности и передать дело в суд, а чаще – списать долг, расходы на взыскание которого, обходятся дороже суммы самого долга.

Упомянутая ст. 8 нового закона №230-ФЗ , предусматривает альтернативу:

Поручить взаимодействие профессиональному юристу, тем самым сняв с себя бремя неприятных контактов. Сделать это можно сразу же после первого звонка-напоминания о необходимости погасить задолженность по кредиту. Попутно адвокат, которому поручается взаимодействие с коллекторами, проверит законность их притязаний, соблюдение механизма передачи долга (заключения договора цессии между кредитором и перекупщиком долгов), регистрацию цессионария в реестре коллекторских агентств и его репутацию.

Из этого правила для некоторых категорий сделаны исключения. Не надо дожидаться окончания четырёхмесячного срока, чтобы отказаться от общения:

- банкротам;

- инвалидам I группы;

- проходящим лечение в стационаре или санатории;

- недееспособным (полностью или частично);

- несовершеннолетним (при переходе долга по наследству).

Инструкция по тому, как отказаться

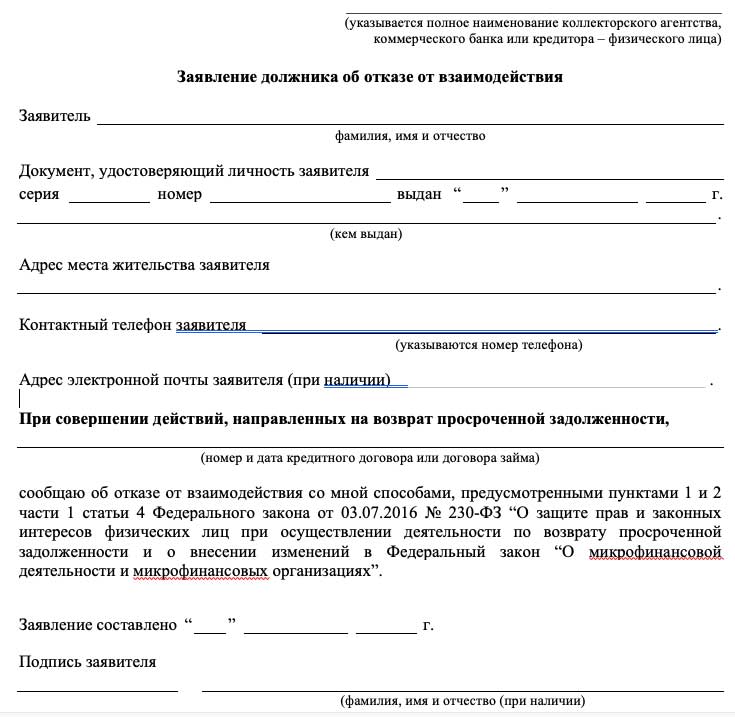

Алгоритм действий достаточно чётко изложен в законе. Он предусматривает написание заявления по утверждённой Приказом ФССП форме . Текст заявления одинаков для делегирования полномочий по взаимодействию адвокату, и для отказа от взаимодействия способами, предусмотренными пунктами 1 и 2. Доступен на сервисе правовых систем «Гарант» и «Консультант».

Образец отказа

Существует небольшие отличия в заполнении заявления, на что указывают сноски 1 и 2 в конце бланка. Вариант 1 заполняется должником, желающим отказаться от непосредственного взаимодействия по истечении срока, либо в силу принадлежности к одной из перечисленных выше категорий граждан.

Образец отказа для тех, кто желает осуществлять взаимодействие через представителя

Для желающих отказаться от общения с коллекторами через представителя, предусмотрен Вариант 2 единого стандартного бланка заявления должника. Обязательно указывается:

- адрес представителя;

- номер удостоверения адвоката;

- данные из реестра адвокатов.

Чтобы не порождать конфликтную ситуацию, связанную с неполучением коллекторским агентством заявления об отказе во взаимодействии, его следует направлять только предусмотренными в ч.2 ст. 8 закона №230-ФЗ, способами:

- лично, под расписку с регистрацией в журнале входящей корреспонденции представителю агентства;

- через нотариуса;

- Почтой России заказным письмом с уведомлением о вручении.

В какое время имеют право звонить коллекторы

Коллекторы требуют вернуть долг после истечения срока исковой давности

Что будет, если коллекторы не прекратят доставать должника

Если после отказа от общения попытки контакта не прекращаются, должник должен написать заявление-жалобу в региональное подразделение ФССП по месту регистрации коллекторского агентства.

Возможен вариант подачи жалобы прокурору или в отделение полиции (при неисключении лица из базы автодозвона, поступлении угроз, оскорблений, насильственных действий, ущемляющих законные интересы физических лиц).

Заявление об отказе от взаимодействия с коллекторами (для должника)

В заявлении укажите, что отказываетесь от взаимодействия с банком / коллекторами иными способами, нежели непосредственно, по почте, телеграфу, сетям электросвязи.

Когда должник может отказаться от звонков банка и коллекторов?

Вариант 1. Вы относитесь к определенной категории должников.

- банкроты, в т.ч. те, у кого по решению арбитражного суда введена реструктуризация долгов;

- лишенные или ограниченные в дееспособности по суду;

- должники, имеющие I группу инвалидности;

- должники, находящиеся на лечении в стационаре;

- несовершеннолетние должники. Обычно такое бывает, если долги по кредиту достались ребёнку по наследству. Но на эмансипированных детей это правило не распространяется.

Во всех этих случаях отказаться от непосредственного взаимодействия с коллекторами можно сразу, как вы получили подтверждающие документы. Например, решение суда о признании банкротом или лишении дееспособности, больничный лист или выписку из карты, истории болезни и т.п. К сожалению, присылать письма, СМС, писать на электронную почту банк и коллекторы смогут всё равно. Зато не будет звонков и личных встреч.

Вариант 2. Вы назначили себе представителя-адвоката.

По закону должник имеет право перевести всё общение с банком и коллекторами на своего представителя. К сожалению, нельзя назначить своим представителем друга, жену, тёщу или обычного юриста. По закону представителем должника по поводу кредитного долга может быть только адвокат. В заявлении о взаимодействии через представителя вам нужно указать ФИО, контактный телефон, почтовый адрес и электронную почту своего адвоката. С даты получения вашего заявления банк и коллекторы обязаны будут общаться с вами только через адвоката.

Будьте внимательны:

При заключении договора с адвокатом и переводе на него всего общения с банком требуйте, чтобы адвокат прописал в договоре конкретные действий, которые будет осуществлять в ваших интересах. Например, проводить переговоры с целью реструктуризации кредита. Если обязанности адвоката не формулировать чётко, есть шанс, что его участие во взаимодействии с банком закончится просто на предоставлении своих контактных данных, а на звонки адвокат отвечать попросту не будет.

Вариант 3. Для всех остальных должников.

Тем, у кого нет подтверждающих документов из варианта 1 и денег на адвоката, придется действовать по общей схеме, то есть терпеть звонки из банка и от коллекторов в течение 4 месяцев с даты появления просрочки по кредиту. Можно попробовать написать в банк заявление об отказе от взаимодействия и раньше, но по закону оно всё равно не будет считаться действительным. Есть и ещё одна проблема. Если ваш долг по кредиту был взыскан по суду, и решение уже вступило в законную силу, банк и коллекторы получают право снова общаться с вами в течение 2 месяцев. Если вы до решения суда не успели отказаться от взаимодействия с коллекторами, подать такое заявление можно будет через месяц после вступления решения в силу.

Инструкция для должников: как запретить звонки коллекторов?

Не хочу, чтобы коллекторы звонили на работу и знакомым насчет моих долгов

В 230-ФЗ сказано, что коллекторы могут звонить людям по поводу чужих долгов при 2 условиях:

- есть согласие от самого должника на взаимодействие с третьими лицами по поводу его долга. Обычно это согласие берется при оформлении кредита вместе с согласием на обработку персональных данных;

- третьи лица не сообщали, что они против общения с коллекторами и банком по поводу долга их коллеги, друга, родственника.

Получается, что при отсутствии вашего официального отказа коллекторы без проблем могут вам звонить насчет чужих кредитных долгов. Получили первый тревожный звонок о долге родственника или коллеги? Начинайте действовать сразу.

Как запретить звонки коллекторов по чужим кредитам?

Как следует из статьи 4 230-ФЗ, физические лица, предоставившие обеспечение по кредиту, приравниваются к должнику. То есть к поручителям, залогодателям должны применяться те же самые правила, что и к самому должнику. Это значит, что вы можете в любой момент отказаться от взаимодействия с банком и коллекторами нестандартными способами, а также в любой момент можете отозвать у банка свое согласие на взаимодействие с третьими лицами по поводу этого кредитного долга. Также вы можете отказаться от непосредственного взаимодействия с банком и коллекторами в случае банкротства, инвалидности I группы и т.п. Ещё можно назначить своим представителем адвоката или отказаться от взаимодействия через 4 месяца после появления просрочки по кредиту.

Кстати при желании вы также можете обратиться в суд с иском к банку и коллекторам-нарушителям и потребовать компенсацию морального вреда и возмещения всех убытков.

Мои друзья пропустили пару платежей по автокредиту. Им тут же начали трезвонить коллекторы — требовали немедленно погасить долг и угрожали разборками. Иногда они переходят к противоправным действиям — в Новосибирске судят выбивателей долгов, которые подкладывали ритуальные венки под двери должников. А на портале Долг.рф регулярно появляются жалобы на действия коллекторов: они оскорбляют должников, устраивают травлю в интернете, вымогают деньги.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Коллекторы занимаются возвратом просроченной задолженности. С ними приходится общаться, если кредитор продал долг или нанял специалистов для его взыскания.

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Коллекторы заинтересованы в возврате долга или даже его части. Они могут списать долг частично, согласиться с рассрочкой, но это не их обязанность, а право.

В моей практике был случай: гражданин Д. взял кредит, чтобы купить товар компании DeSheli. Через некоторое время он подал исковое заявление в суд, чтобы расторгнуть договор с DeSheli и вернуть деньги. Когда коллекторы стали требовать возврата кредита, Д. объяснил, что вернет деньги, когда их взыщут с ответчика. Коллекторы согласились подождать и звонки прекратились.

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

-

удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Некоторые коллекторы ведут себя нагло — звонят по сто раз в день, запугивают, всем рассказывают про ваши долги. Должники не умеют правильно ставить их на место — они не знают свои права либо идут на конфликт и портят себе нервы. Вопросы лучше решать цивилизованно.

Поручить общение с коллекторами своему представителю . Должник может не сам разговаривать с коллекторами, а назначить своего представителя. Сделать это нужно официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

Если прошло больше 4 месяцев после возникновения просрочки, можно отказаться от общения с коллекторами. Для этого нужно написать заявление об отказе взаимодействия, в котором сослаться на закон (п. 6 ст. 8 № 230-ФЗ). Заявление пишут в свободной форме и направляют кредитору или в коллекторское агентство. То есть нужно потерпеть общение с ними несколько месяцев, а потом вы вправе игнорировать звонки и сообщения от них. Но в этом случае коллекторы могут обратиться в суд, и в дальнейшем должник будет общаться уже не с ними, а с судебными приставами.

Выбрать приемлемый способ общения . Коллекторы имеют право встречаться с должником лично, приходить на дом, звонить или писать: письма, сообщения в мессенджерах или смс. Можно отказаться от неудобного способа взаимодействия, уведомив об этом агентство по взысканию долгов заказным письмом. Например, написать, чтобы коллекторы не звонили, а писали письма или отправляли сообщения. Письмо пишут в свободной форме.

Общаться не более установленного лимита . Закон определил правила для коллекторов по количеству и периодичности контактов.

- Приходить к должнику коллекторы могут не чаще раза в неделю.

- Звонить не чаще раза в сутки и не более двух раз за неделю, а в месяц — не более 8 раз. Это касается разговора с коллектором и автодозвона от робота.

- Отправлять сообщения не больше 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

- Общаться в будни с 8:00 до 22:00 часов, а в выходные и праздничные дни – с 9:00 до 20:00 часов.

Коллекторы не имеют права звонить некоторым должникам — это беременные женщины и мамы с детьми до полутора лет, пожилые люди старше 70 лет и инвалиды 1 группы, банкроты, а также лица, находящиеся на лечении в больницах.

Если коллекторы нарушают установленные правила, например, превышают лимит по звонкам или беспокоят вас в больнице — в очередном разговоре с коллекторами необходимо указать на злоупотребление ими правами, установленными Федеральным законом от 03.07.2016 № 230-ФЗ.

Читайте также: