Как работать с чеками самозанятому

Опубликовано: 17.05.2024

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета выплачивает комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Чтобы правильно сформировать чек, в приложении указывают название компании или Ф. И. О. предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Получив деньги от заказчика, самозанятый должен сформировать чек и выдать его клиенту.

Чек необходимо передать клиенту одним из следующих способов:

В этом посте — обзор вопросов по чекам.

Когда формировать чек?

Датой получения доходов у самозанятых граждан признается дата получения соответствующих денежных средств или дата поступления таких денежных средств на счета налогоплательщика НПД в банках либо по его поручению на счета третьих лиц.

Когда происходит расчет, связанный с получением доходов в рамках НПД, самозанятый обязан с использованием мобильного приложения «Мой налог» сформировать чек и обеспечить его передачу заказчику.

В какие сроки нужно это сделать, недавно уточнила ФНС в письме № АБ-3-20/3616@ от 13.05.2020.

Чек должен быть сформирован налогоплательщиком НПД и передан покупателю (заказчику) в момент расчета наличными денежными средствами или с использованием электронных средств платежа.

При иных формах денежных расчетов в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты.

А если чек был сформирован несвоевременно?

Нарушение налогоплательщиком установленных порядка или сроков передачи в налоговый орган сведений о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), влечет взыскание штрафа в размере 20 % от суммы такого расчета. Те же деяния, совершенные повторно в течение 6 месяцев, влекут взыскание штрафа в размере суммы такого расчета.

А если заминка с чеком произошла из-за сбоя?

Если в мобильном приложении «Мой налог» будет массовый сбой и из-за этого не получится передать чек, то это можно сделать после того, как сбой устранят, — на следующий день. При этом никаких санкций не будет.

Реквизиты чека

Какие обязательные реквизиты должны содержаться в чеке?

В чеке должны быть указаны:

1) наименование документа;

2) дата и время осуществления расчета;

3) фамилия, имя, отчество (при наличии) налогоплательщика-продавца;

5) указание на применение специального налогового режима «Налог на профессиональный доход»;

6) наименования реализуемых товаров, выполненных работ, оказанных услуг;

7) сумма расчетов;

8) ИНН юридического лица или ИП — покупателя (заказчика) товаров (работ, услуг, имущественных прав) в случае осуществления реализации указанным лицам.

10) ИНН уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека или осуществлении расчета);

11) наименование уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека и (или) осуществлении расчета);

12) уникальный идентификационный номер чека — номер записи в автоматизированной информационной системе налоговых органов, который присваивается чеку в момент его формирования (автоматически).

Наименования услуг в чеке

В приложении «Мой налог» набранное наименование услуг, работы или товара при вводе оплаты в следующий раз не нужно снова забивать вручную. Сведения будут сохранены в истории операций, в связи с чем, при необходимости самозанятый может повторить платеж, не изменяя наименование услуги или товара, изменив только сумму. Для создания копии чека необходимо открыть чек, копию которого необходимо сделать, и нажать кнопку «Повторить».

Если в чеке должно быть несколько наименований товаров, работ, услуг, то это легко осуществить в приложении «Мой налог», добавляя каждый раз новую позицию.

Как доказать, что чек был сформирован?

Информация о всех выданных самозанятым чеках хранится в налоговых органах и в мобильном приложении «Мой налог» /вэб-кабинете «Мой налог».

А если деньги получены в валюте?

Некоторые самозантяые сдают недвижимость и получают оплату через иностранный сайт-агрегатор.

В этом случае при формировании чека сумма фактически полученного дохода указывается в рублях по курсу ЦБ на дату поступления таких денежных средств на счета налогоплательщика НПД.

Датой получения доходов признается дата поступления таких денежных средств на расчетный счет самозанятого после валютного контроля.

Бумажный чек

В случае необходимости выдачи чека покупателю на бумажном носителе, надо распечатать чек, сформированный в приложении «Мой налог», с помощью любого печатающего устройства.

Аннулирование чека

При возврате суммы оплаты заказчику можно аннулировать чек. При аннулировании чека из-за неточных данных сумма дохода самозанятого тоже корректируется. При этом может потребоваться указать причину аннулирования.

Нет времени читать? Оставьте почту — пришлём ссылку на статью.

C 1 января 2019 года в четырёх регионах России заработал налог на профессиональный доход — «налог для самозанятых». Индивидуальные предприниматели начали массово переходить на новый налог. У бизнесменов, которые с ними работают, возникли вопросы: как теперь сотрудничать и какие документы оформлять, чтобы оплату самозанятому можно было включить в расходы. Самые настойчивые написали письма в налоговую. Мы изучили ответы налоговиков и разобрались, как правильно сотрудничать с самозанятыми.

Самозанятым не нужно вести бухгалтерию, платить социальные взносы и сдавать отчётность — достаточно зарегистрироваться в приложении «Мой налог». Когда самозанятый получает деньги за товары, работы или услуги, ему нужно пробить чек в приложении и отдать заказчику. Приложение само рассчитает сумму налога за месяц и пришлёт уведомление.

Подробно про налог на профессиональный доход мы рассказали в статье «Налог для самозанятых: кого касается и как будет работать». А сейчас разбираем отдельные моменты и особенности работы с самозанятыми.

Сотрудничать с самозанятыми могут бизнесмены из любых регионов

Самозанятыми пока могут стать только те, кто работает в Москве, Московской и Калужской областях или в Татарстане. Но сотрудничать с ними могут предприниматели из любых регионов. Например, у вас магазин электроники в Калининграде, и вам нужен текст для сайта. Вы находите человека, который работает редактором в Калуге и зарегистрировался там плательщиком налога на профессиональный доход. Вы можете заключить с ним договор как с самозанятым, а после оплаты он сформирует вам чек в приложении «Мой налог». Вам не обязательно вести бизнес в экспериментальном регионе, чтобы сотрудничать с самозанятыми.

Проверяйте статус самозанятого, чтобы не попасть в неприятности

Если самозанятый в течение года заработает больше 2,4 млн рублей, его лишат статуса плательщика налога на профессиональный доход. Это произойдёт, как только его доход превысит рубеж.

Если бывший самозанятый — физлицо, с этого момента заказчик обязан платить за него НДФЛ и страховые взносы, как за своих сотрудников. Иначе можно попасть на штрафы за неуплату налогов и взносов, а оплату за товары, работы или услуги не получится включить в расходы.

Если бывший самозанятый — ИП, с ним нужно оформлять договор, счёт и акт выполненных работ, как с любым другим предпринимателем. Если он продолжит выдавать вам липовые чеки, оплату такому исполнителю не получится включить в расходы.

Чтобы себя обезопасить, перед каждой сделкой проверяйте статус самозанятого на сайте налоговой.

Заключайте договоры по правилам Гражданского кодекса

В законе нет специальных правил, как оформлять договоры с теми, кто платит налог на профессиональный доход. Можно использовать оферту, договариваться устно, на бумаге или в переписке по электронной почте, с нотариальным заверением и без — правила прописаны в Гражданском кодексе. Чтобы включить в расходы оплату самозанятому, оформляйте договор как обычно — с учётом кодекса.

Перезаключать действующие договоры не обязательно

Действующий договор не обязательно перезаключать только из-за того, что индивидуальный предприниматель перешёл на налог на профессиональный доход. Есть смысл заключить новый договор, только если раньше предприниматель работал на ОСНО и платил НДС. Тогда суммы сделок изменятся — теперь оплата будет без учёта НДС. Но налоговики говорят, что даже в этом случае перезаключать договор не обязательно. Если условия всех устраивают, можно работать по старым договорам. Но мы всё же рекомендуем обезопасить себя и оформить дополнительное соглашение.

Чеки нельзя заменить актом выполненных работ

Если самозанятый что-то продал или оказал услугу, он обязан сформировать чек в приложении «Мой налог». Даже если сотрудничаете с самозанятым на постоянной основе и проводите по 5-10 сделок в месяц. После каждой сделки самозанятый обязан сформировать чек и отдать заказчику — нельзя заменить чеки актом выполненных работ в конце месяца. Акт можно оформить дополнительно и приложить к нему чеки. Без чеков затраты на оплату самозанятому нельзя включать в расходы.

Чеки можно хранить на бумаге или в электронной форме

После оплаты товара, работы или услуги самозанятый формирует чек в приложении «Мой налог» и передаёт заказчику одним из способов: распечатывает, даёт возможность отсканировать QR-код с экрана мобильного, отправляет на почту или телефон. Заказчик может хранить чеки в любом виде. Главное — знать уникальный номер чека, по которому его можно распознать, чтобы подтвердить расходы.

Если самозанятый не выдал чек, обратитесь в налоговую

Если платите наличными или по безналу, самозанятый должен пробить и отдать вам чек в момент оплаты. Если платите через Яндекс.Деньги, Киви или Вебмани, вам должны выдать чек не позже 9 числа следующего месяца. Если самозанятый не отдаёт чек, обратитесь в налоговую — принесите письмо лично, отправьте по почте или через сайт налоговой.

Самозанятый не должен выдавать чек, только если работает через посредника. Тогда кассовый чек или другой документ, который подтверждает оплату, должен выдать посредник.

Как сотрудничать с самозанятыми и не нарушить закон

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях.

С 19 октября 2020 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

🇷🇺 Закон о налоге для самозанятых № 422-ФЗ

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2020 г. N 03-04-05/80357.

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

А вот ограничений по месту нахождения самозанятого и масштабу его дела нет. Так пояснила налоговая в письме от 12 октября 2020 г. № АБ-4-20/16632@.

🌍 С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

🧑🏭 Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Самозанятый может добровольно подписаться на уплату взносов в Пенсионный фонд. А самозанятый ИП может купить страховку на случай болезни и декрета. Соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Но оплата взносов по добровольному страхованию не перекладывается на заказчика.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Если с человеком сотрудничали ещё до оформления самозанятости, перезаключать договор не нужно — письмо налоговой от 20.02.2019 No СД-4-3/2899@.

Кадровые документы на самозанятого не оформляют.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

Как учесть оплату самозанятому в расходах по УСН?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Единственный документ, которым можно подтвердить расходы — чек от самозанятого из приложения «Мой налог». Это требование налоговой из письма от 20.02.2019 № СД-4-3/2899@.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Самозанятому приходит электронное уведомление из налоговой с датой прекращения режима НПД. С этой даты заказчик услуг физлица становится налоговым агентом — письмо налоговой от 20.02.2019 № СД-4-3/2899@.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

К примеру, заказчику нужно развести по клиентам 200 заказов. Он нанимает двух перевозчиков. Заключить договор нужно с каждым и расплатиться по отдельности. Нельзя, чтобы договор был заключён с одним перевозчиком, а второй помогал как товарищ по договору. Иначе оба слетят с режима НПД — письма от 19 апреля 2019 г. № СД-4-3/7496@.

Это вторая часть статьи о самозанятости. В первой мы разобрали популярные вопросы для самих самозанятых, а теперь ответим на вопросы их клиентов: как платить, чтобы банк не заблокировал счет, какой договор подписать и что делать с чеками.

Зачем нанимать самозанятого?

Обычно предприниматели работают с фрилансерами без договора — кидают деньги на карту, и всё. Но если у вас ООО, эти деньги еще нужно как-то вывести, а если выводите и кидаете на карту, это противозаконно. Налоговая может узнать о переводе и потребовать заплатить налог 13% и взносы на пенсионное и медицинское страхование. Потому что работа с физлицами к этому обязывает.

С самозанятыми всё проще: это официальное сотрудничество, налог платит самозанятый, взносы не нужны, а от заказчика требуется только подписать договор и принять чек.

Можно ли перевести работников на самозанятость?

Это было бы выгодно для заказчиков, но налоговая за этим следит.

По закону компания не может работать с самозанятым, если в последние два года работала с этим же человеком по трудовому договору. Даже если всё честно, и работник сам уволился и через какое-то время предложил свои услуги.

Это нужно, чтобы компании не переводили работников на самозанятость с целью сэкономить на зарплатных налогах. Даже если компания так сделает, платить всё равно придется как за штатного сотрудника.

Чтобы обойти это правило, компании стали меняться работниками: например, для ООО «Лосось» услуги оказывают работники ООО «Тунец», а для Тунца — работники Лосося, которых перевели в самозанятые.

О таких схемах налоговая знает и легко их вычисляет. Налоговая и Роструд объединились, чтобы одновременно проверять работодателей, которые нанимают самозанятых в качестве своих постоянных работников.

Как проверить самозанятого?

Перед тем, как работать с самозанятым, нужно убедиться, что он действительно самозанятый, а не просто так сказал. Если человек обманул насчет своего статуса, клиенту придется заплатить НДФЛ 13% и страховые взносы — всё, как по обычному гражданско-правовому договору с физлицом.

Чтобы не попасть в неловкую ситуацию, лучше сначала проверить исполнителя. Можно попросить самозанятого прислать справку о регистрации из приложения «Мой налог»:

Также можно всё сделать самому на сайте налоговой:

Какой договор подойдет?

Для работы с самозанятыми подойдет обычный гражданско-правовой договор, например договор подряда или договор возмездного оказания услуг. Но в нем нужно указать, что исполнитель — плательщик налога на профессиональный доход, должен выдавать чеки и сообщить, если его статус изменится.

Также важно, чтобы в договоре не было намеков на трудовые отношения: никаких должностей, графика работы, трудовых гарантий. Еще должна быть четко прописана услуга, результат, стоимость работы и сроки.

Делать акт выполненных работ к договору не нужно, хотя иногда бухгалтеры советуют подстраховаться и сделать. Но главное — чтобы самозанятый выдал чеки .

Если компания планирует работать с самозанятым некоторое время, договор нужен обязательно. Иногда можно обойтись и без него, но только если сделка совершается немедленно, например, компания разово покупает у самозанятого торт и сразу платит за него.

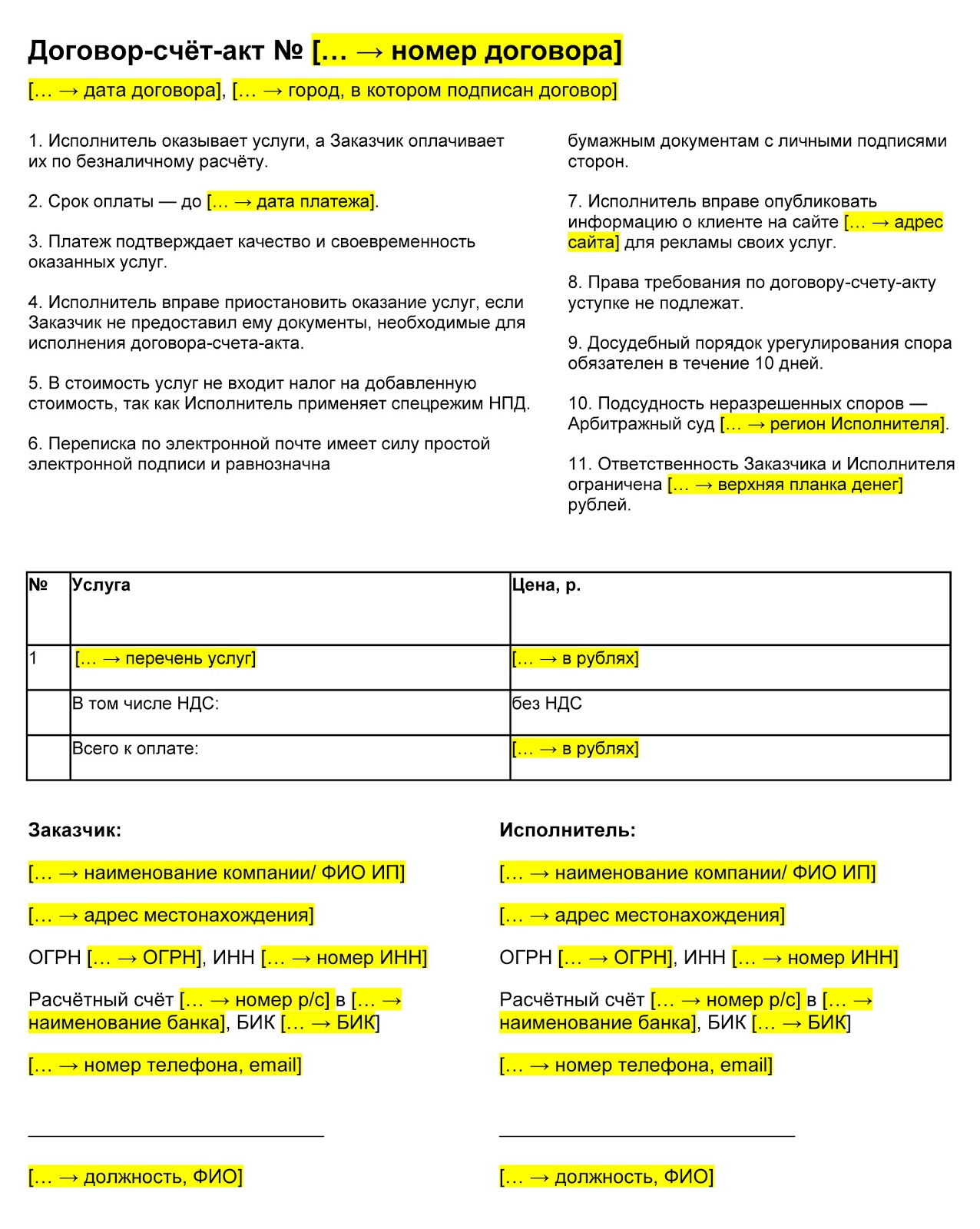

Необязательно составлять сложный договор, подойдет простой вариант ДСА — договора-счета-акта. Мы подготовили шаблон ДСА для самозанятых:

Самый простой договор

Как платить самозанятому, чтобы банк не заблокировал счет?

Переводить деньги самозанятому нужно не по номеру карты, а по полным банковским реквизитам. Также стоит подробно описать назначение платежа: по какому договору и за какую работу переводите деньги.

Оплата за кексы по договору №2 для зачисления на банковскую карту физлица. НДФЛ и НДС не облагается.

Банк может заинтересоваться платежом, но это не потому что с самозанятыми что-то не так — банк может проверить платеж и другому юрлицу, и ИП.

Если банк приостановил платеж, нужно предоставить ему договор с самозанятым, чеки, а еще можно приложить справку, что человек действительно самозанятый. Банк проверит документы и разрешит перевод. Дальше проблем с переводом по этим реквизитам уже не будет.

Что делать с чеками?

Чеки — самый важный документ в работе с самозанятыми. Если чека нет, никакой работы с самозанятым тоже нет, и компании придется платить НДФЛ и взносы, как при работе с физлицом. Вот как выглядит чек:

.jpg)

Самозанятый может передать заказчику чек в электронном виде или на бумаге. В электронном виде это можно сделать по почте или, если заказчик рядом, предложив считать куар-код.

При наличном расчете чеки выдаются сразу, в остальных случаях — не позднее 9-го числа следующего месяца.

Хранить чеки можно в бумажном, электронном виде или как распечатку.

Можно ли услуги самозанятого включить в расходы, чтобы уменьшить налог?

Да, но для этого нужно, чтобы человек действительно являлся самозанятым, а у вас были чеки от него.

Можно ли получить вычет по НДС на услуги самозанятых?

Самозанятые не платят НДС, поэтому при оплате их услуг уменьшить НДС нельзя.

Читайте также: