Как рассчитать динамику заработной платы

Опубликовано: 17.05.2024

Средняя заработная плата по предприятию – это показатель, расчет которого может понадобиться в определенных ситуациях, ниже приведены случаи, когда он необходим, а также приведена формула и пример, которые помогут правильно посчитать размер среднемесячной зарплаты.

В каких случаях нужна средняя заработная плата по предприятию?

На законодательном уровне обязанность работодателя рассчитывать средний заработок работающих на предприятии граждан не установлена. Следовательно, данная процедура проводится в случае появления соответствующей необходимости.

Как правило, предприятие считается среднюю месячную зарплату в следующих ситуациях:

- предоставление данных в налоговые органы;

- подготовка информации для руководства компании.

Налоговые органы сведения о средней зарплате по предприятию запрашивают для проведения специальной оценки.

Полученные данные могут свидетельствовать о заработной плате «в конвертах». Таким образом они выявляют организации, нарушающие трудовое законодательство РФ, так как выплачивая доход указанным способом, работодатель не отчисляет НДФЛ и взносы в государственные органы.

Для получения нужной информации налоговики подготавливают и направляют на руководство компании специальный запрос. После получения необходимых данных при необходимости они могут задавать вопросы, с этой целью ими оформляется уведомление о вызове на комиссию.

За игнорирование полученного вызова руководств предприятия может привлекаться к ответственности. Согласно первой части статьи 19.4 КоАП РФ, в подобной ситуации возможно наложение штрафных санкций.

Внимание налоговиков могут привлечь следующие характеристики средней месячной зарплаты по предприятию:

- полученный показатель ниже среднего отраслевого;

- полученный показатель ниже установленного в регионе прожиточного минимума.

Руководству предприятия показатель средней заработной платы поможет провести соответствующий анализ. Полученный в ходе расчета среднемесячный доход по предприятию можно сравнить с зарплатой любого сотрудника. Если, к примеру, различия между суммами значительные, руководитель может принять решение по увеличению зарплаты сотрудника, у которого она намного меньше среднего по предприятию.

За какой период определяется?

При выборе периода для расчета средней заработной платы по организации необходимо руководствоваться исключительно целью данной процедуры. В зависимости от нее зарплата рассчитывается за месяц, квартал или год. В каждом случае берется наиболее подходящий временной промежуток.

В целях управленческой отчетности средняя зарплата по предприятию рассчитывается ежемесячно. Специалисты налоговых органов чаще всего запрашивают показатель, рассчитанный за квартал или год.

В случае необходимости в компании средняя зарплата может быть рассчитана как за полгода, так и за несколько лет. Никаких ограничений и установленных на законодательном уровне правил, касающихся данного вопроса, нет.

Какие выплаты нужно учитывать, а какие нет?

Из базы для расчета в обязательном порядке исключаются выплаты, которые получал сотрудник, фактически не работая. Среди таковых необходимо выделить следующие виды начислений:

- пособие по временной потере трудоспособности;

- отпускные;

- денежная компенсация простоя по вине руководства предприятия;

- оплата питания и обучения;

- различные выплаты социального характера.

Также в расчет не включаются выплаты, полученные сотрудникам во время его освобождения от работы с сохранением среднего заработка. Аналогичным образом обстоит ситуация с дополнительными выходными днями, предназначенными для ухода за родственником инвалидом.

Под понятием среднего заработка в большинстве случаев все подразумевают заработрную плату одного сотрудника – его среднедневной, среднемесячный или другой средний доход. Показатель по предприятию вычисляется значительно реже, поэтому при его определении важно быть предельно внимательными и соблюдать основные правила вычислений.

Необходимо правильно определить временной промежуток, за который нужно посчитать показатель средней заработной платы. Учесть все особенности работы каждого сотрудника – сколько дней/часов они отработали в отчетном периоде. Если в штате есть сотрудники, трудящиеся на полставки, это также следует принять во внимание.

Не менее важно правильно определить следующие показатели, используемые при расчете среднего дохода сотрудников предприятия:

Проводить расчет необходимо с учетом всех правил, установленных на законодательном уровне. Важно включить все выплаты, принимающие участие в определении среднего заработка по предприятию, и вычесть те, которые исключаются из расчета.

Следует обращать внимание на количество дней в каждом месяце. В особенности, если необходимо рассчитать среднюю зарплату по компании за один или несколько месяцев.

Для облегчения процедуры расчета предприятию разработаны специальные формулы. Именно ими необходимо пользоваться для получения точного значения.

Чаще всего вычисление средней зарплаты – обязанности бухгалтера. Если данный специалист знает правильную формулу, используемую для вычисления нужного показателя, никаких проблем в данном процессе не возникнет.

Формула расчета выглядит следующим образом:

Средняя заработная плата = Полученная сотрудниками зарплата в течение расчетного периода / (Средняя численность сотрудников, работавших в расчетный период * Количество расчетных месяцев).

Как и было указано ранее, период для расчета может быть любым – от месяца до нескольких лет. От того, какой период является расчетным, зависит и другие показатели – среднее число сотрудников, работавших в данное время, и полученная ими в течение расчетного периода заработная плата.

Для определения зарплаты, полученной всеми работниками предприятия в течение отчетного периода, необходимо сложить все полученные ими денежные суммы, не исключаемые из расчета.

Пример для 2021 года

Для более понятного понимания темы расчета, необходимо ознакомиться с наглядным примером. Предполагается, что из налоговой пришел запрос о предоставлении данных о среднем доходе сотрудников предприятия за полгода.

В течение 6 месяцев в компании работало 10 человек. Фонд оплаты труда составляет 800 тысяч рублей. Данная сумма определена специалистами отдела бухгалтерии за вычетом сумм, которые должны исключаться из расчета.

Для определения нужного показателя достаточно подставить имеющиеся значения в формулу, представленную ранее:

Средняя зарплата по компании = 800 000 / (10 * 6) = 13 333,3 руб.

Выводы

Для определения нужного значения используется специальная формула. Для ее заполнения достаточно знать число сотрудников, работавших в течение расчетного периода, продолжительность данного времени в месяцах и общий доход граждан. Если полученный показатель вызовет вопросы со стороны налоговых органов, работодатель получит уведомление о необходимости явиться в учреждение для уточнения нюансов.

Для каждого работника важен не только размер зарплаты, но и ее качество. И здесь не подразумевается качество купюр, важно другое — насколько доход сотрудника позволяет удовлетворить его потребности в условиях современной экономической ситуации.

В связи с чем зарплату можно разделить на реальную и номинальную. В чем сущность каждого понятия и чем они отличаются — рассказываем в нашем материале.

Номинальная зарплата: понятие и виды

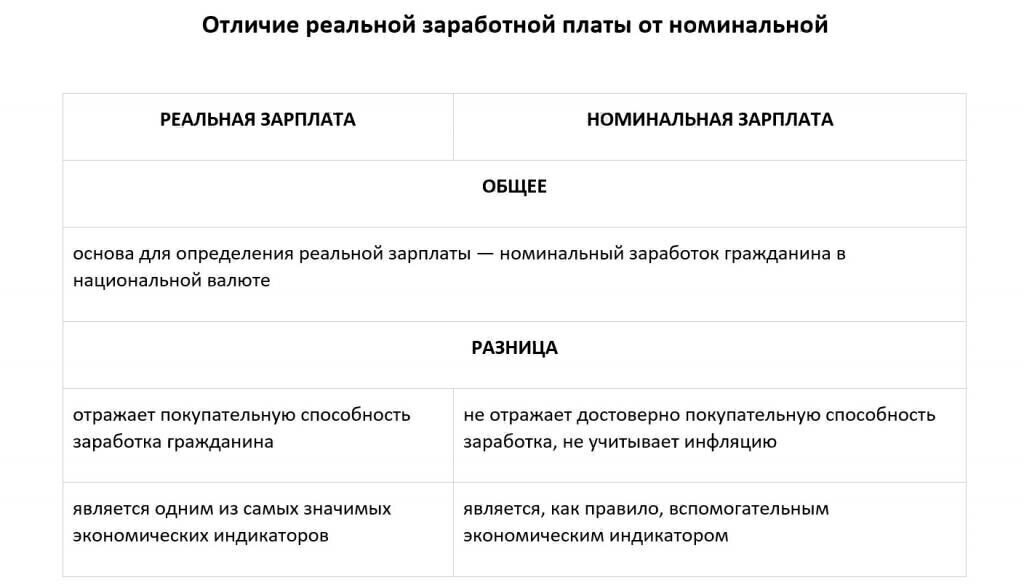

Номинальная заработная плата — это установленное трудовым соглашением вознаграждение, гарантированный размер дохода, который причитается сотруднику. Как правило, работодатель выплачивает фиксированную сумму, которая зависит от отработанного времени и объема выполненной работы. На неё не влияют внешние факторы: рост инфляции, изменение цен на товары и услуги и т.п.

При расчете значения номинальной зарплаты учитываются следующие составляющие:

- оплата за отработанное время, выполненную работу (в зависимости от формы оплаты труда);

- доплаты за работу в ночное и сверхурочное время;

- премиальные и стимулирующие выплаты;

- компенсации;

- больничные;

- оплата отпуска.

Есть два вида номинального заработка:

- Начисленная зарплата — это сумма, сформированная на основе принятой в компании системы учета. Она включает все положенные работнику выплаты, надбавки, доплаты и премии.

- Выплаченная зарплата — эта денежные средства, которые человек получит на руки после всех налоговых отчислений и удержаний, например НДФЛ, алиментов.

Что представляет собой реальная заработная плата

Это тот размер материальных благ, продукции или услуг, который может получить человек на сумму номинального заработка. Если в течение определенного времени номинальная зарплата остается неизменной, а уровень инфляции за тот же период вырос, это означает уменьшение реальной зарплаты, что снижает покупательную способность работника, ухудшает его материальное положение.

Расчет реальной заработной платы напрямую зависит от экономической ситуации в стране или в регионе, особенно от уровня инфляции, роста потребительских цен. Она тесно взаимосвязана с номинальным заработком. Эта величина достоверно отражает способность людей удовлетворять свои материальные запросы за счет номинального вознаграждения.

Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

Оптимальное соотношение рассматриваемых видов заработка достигается, если рост инфляции и цен на товары не превышает уровня роста номинальной зарплаты. Из таблицы видно, как изменяется реальная зарплата в зависимости от вариаций номинальной оплаты труда, инфляционного, ценового уровня. Можно отследить прямую и обратную зависимость этих взаимосвязанных показателей:

Номинальная зарплата (НЗ)

Уровень инфляции, потребительских цен

Реальная зарплата (РЗ)

Исследование показателей номинальной и реальной заработной платы тесно взаимосвязаны.

Анализ реального дохода невозможно провести без установления номинального заработка. Определение зависимости доходов от экономических факторов производится в динамике. Для этого применяются специальные индексы.

Расчет индекса номинального заработка делается по формуле:

Ином = НЗ тг / НЗ пг ×100%, где

Ином — индекс номинальной зарплаты (%);

НЗтг — номинальная сумма заработка за текущий год;

НЗпг — номинальный заработок за предыдущий год.

Для анализа роста или снижения реальной оплаты труда используют такую формулу:

Ир = И ном / И ц (%), где:

Ир — индекс реальной зарплаты;

Ином — индекс номинального заработка;

Индекс цен экономисты рассчитывают путем деления уровня цен текущего года на уровень прошлогодних цен и умножением на 100.

Приведем пример расчета данных величин:

В январе 2018 года сотрудник получил номинальную заработную плату в сумме 24 тысячи рублей. С марта 2018 года ему повысили оклад, поэтому номинальный заработок составил 25 тысяч рублей. Индекс цен в этом периоде равен 101%.

1. Найдем индекс номинальной заработной платы работника:

Ином = 25 тыс. руб. / 24 тыс. руб. х 100 = 104,17%.

2. Вычислим индекс реального заработка:

Ир = 104,17 / 101,0 = 1,03.

Из примера ясно, что за прошедшее время номинальный доход сотрудника вырос на 4%, а реальный увеличился всего на 1%.

Используемые индексы доходов и цен имеют большое значение для определения инфляционного роста. Эти расчеты позволяют разработать стратегии по эффективному преодолению негативных инфляционных процессов, найти пути выхода из экономического кризиса.

Одним из мероприятий по снижению влияния инфляции является индексация зарплаты сотрудников. Размер и периодичность индексации указывается при заключении трудового договора или в приложении к нему.

Задача бухгалтеров-расчетчиков — досконально знать тонкости начисления и индексации оплаты труда сотрудников, чтобы исключить возникновение ошибок при начислении зарплаты.

Непрофессионализм зарплатного бухгалтера ведет к недовольству работников, недостаточному или излишнему начислению налогов, санкциям проверяющих органов.

Если на предприятии нет отдельного специалиста по зарплате или допускаются ошибки, лучше передать эту часть работы бухгалтерской компании

Опыт экспертов по расчету заработной платы 1С-WiseAdvice обеспечивает как грамотную оплату труда работников, так и решение сложных или нестандартных ситуаций, например, расчет зарплаты с северными надбавками.

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.

Проект компании HeadHunter – «Банк данных заработных плат» – подготовил обзор зарплат в I полугодии 2019 года и выяснил, в каких отраслях экономики зарплата росла, в каких падала, насколько изменились доходы работников разных уровней и профессий. Также в обзоре даны прогнозы и тренды по зарплатам на ближайшую перспективу.

В рамках обзора аналитики проекта проанализировали динамику данных предлагаемых и фактических зарплат, которые ежеквартально вносят в его онлайн-систему порядка 850 российских работодателей более чем по 5 тыс. позициям в 14 значимых отраслях и 60 городах. Анализ был сделан по «ядру» участников – тем компаниям, чьи данные были в «Банке» в 2018 году и во II квартале 2019 года (289 компаний).

Один из ключевых выводов текущего обзора в том, что ситуация с зарплатами на рынке труда достаточно стабильна, при этом динамика зарплат в российских компаниях даже выше, чем в иностранных.

Динамика совокупного дохода в зависимости от уровня позиции

Сравнение результатов I полугодия 2019 года с аналогичным периодом прошлого года показало равномерную положительную динамику уровня заработных плат. При этом процент роста наиболее ощутим у линейных руководителей и начинающих специалистов. Доля фиксированной части в совокупном доходе у специалистов всех уровней выросла в среднем на 2%.

Если сравнивать российские компании с иностранными, то можно говорить о подтверждении нового тренда: разница в заработных платах между ними сократилась еще на 2% к показателю прошлого года.

При этом динамика фиксированного дохода практически идентична, а у ведущих специалистов в российских компаниях растет немного опережающими темпами, чем у коллег из иностранных.

А переменная часть заработных плат как раз показывает, что российские компании стремятся приблизиться к зарплатам иностранных компаний за счет значительного повышения переменной части. Особенно это заметно у линейных руководителей и ведущих специалистов.

Динамика совокупного дохода в региональном разрезе

Рост зарплат в Москве и Санкт-Петербурге стабилен, показатель был зафиксирован на уровнях 4,17% и 3,64% соответственно. Ситуация с отставанием темпов роста зарплат регионов от Москвы и Санкт-Петербурга сохраняется еще со II квартала 2018 года.

| 2019 | Рег. к-т | Динамика | |

| Москва и Московская область | 85 494 | 100% | 4,17% |

| Санкт-Петербург и Ленинградская область | 66 431 | 78% | 3,64% |

| Дальневосточный федеральный округ | 60 909 | 71% | 1,69% |

| Уральский федеральный округ | 60 306 | 71% | 3,25% |

| Центральный федеральный округ | 51 246 | 60% | 0,44% |

| Северо-Западный федеральный округ | 51 230 | 60% | 6,84% |

| Южный федеральный округ | 50 958 | 60% | 7,96% |

| Сибирский федеральный округ | 49 950 | 58% | 2,28% |

| Приволжский федеральный округ | 45 548 | 53% | 4,39% |

| Северо-Кавказский федеральный округ | 42 455 | 50% | 1,11% |

Наибольший прирост зарплат был в логистике (13,8%), показатели динамики которой гораздо выше остальных лидирующих отраслей: розничная торговля (8,7%), автомобильный бизнес (5,5%) и электроника (4,9%).

| Название отрасли | 2019 | динамика |

| Информационные технологии, системная интеграция, интернет | 91 812 | 4,3% |

| Телекоммуникации, связь | 84 397 | 0,3% |

| Строительство, недвижимость, эксплуатация, проектирование | 81 139 | 1,0% |

| Перевозки, логистика, склад, ВЭД | 80 750 | 13,8% |

| Автомобильный бизнес | 69 948 | 5,5% |

| Розничная торговля | 65 687 | 8,7% |

| Химическое производство, удобрения | 64 404 | 1,3% |

| Товары народного потребления (непищевые) | 62 631 | 2,4% |

| Услуги для бизнеса | 60 967 | 2,9% |

| Электроника, приборостроение, бытовая техника, компьютеры и оргтехника | 60 478 | 4,9% |

| Финансовый сектор | 58 458 | 4,6% |

| Продукты питания | 56 103 | 2,0% |

| Промышленное оборудование, техника, станки и комплектующие | 48 992 | 1,5% |

| Гостиницы, рестораны, общепит, кейтеринг | 43 925 | 1,7% |

| Металлургия, металлообработка | 40 523 | 3,6% |

| Профобласть | Руб. |

| Разработка ПО | 85 997 |

| Продажи лекарственных препаратов | 82 452 |

| Эксплуатация информационных систем | 60 946 |

| Юридическая поддержка | 60 314 |

| Продажи | 60 013 |

| Проектирование | 59 186 |

| Логистика, закупки, ВЭД | 52 783 |

| Промышленная безопасность, охрана труда | 52 176 |

| Транспортная логистика | 52 149 |

| Управление и организация эксплуатации, технического обслуживания, сервиса, ремонта, монтажа | 51 350 |

| Профобласть | Руб. |

| Разработка ПО | 142 305 |

| Исследования и разработки | 121 456 |

| Дизайн, верстка, иллюстрация | 104 685 |

| Девелопмент | 99 655 |

| Развитие бизнеса | 99 359 |

| Продажи | 99 173 |

| Финансы и экономика | 97 549 |

| Маркетинг, связи с общественностью, реклама | 96 479 |

| Эксплуатация информационных систем | 95 936 |

| Проектирование | 92 839 |

| Профобласть | Руб. |

| Маркетинг, связи с общественностью, реклама | 46 320 |

| Рабочие специальности эксплуатации, техобслуживания, сервиса, ремонта и монтажа | 45 085 |

| Бухгалтерский и налоговый учет | 43 868 |

| Административная поддержка | 43 668 |

| Обеспечение качества | 42 516 |

| Управление транспортными средствами, техникой и машинами | 42 357 |

| Склад, хранение, перевалка | 40 470 |

| Персонал розничной точки | 40 098 |

| Производственные специальности (включая начальников цехов и участков, бригадиров, мастеров участка и смены) | 38 521 |

| Обслуживание клиентов | 37 112 |

Уже традиционно в топе зарплат по профобластям лидируют разработчики ПО, при этом тренд распространяется как на Москву, так и на регионы. В регионах также высокие позиции занимают специалисты по продажам лекарственных препаратов и эксплуатации информационных систем. А в Москве в тройке лидеров по уровню заработной платы оказались специалисты и аналитики, занимающиеся исследованиями и разработкой, а также дизайнеры и иллюстраторы.

Директор департамента аналитических бизнес-решений, руководитель проекта «Банк данных заработных плат» компании HeadHunter

Наталья Данина: «Один из ключевых трендов первой половины 2019 года на рынке труда – сокращение разрыва в заработных платах между российскими и иностранными компаниями. Скорее всего, мы наблюдаем коррекцию ФОТ иностранных компаний под реалии российского рынка, при этом стоит обратить внимание на тот факт, что переменная часть зарплаты в иностранных компаниях выросла меньше (а иногда даже и вовсе показала отрицательную динамику), чем у российских. Это говорит о том, что российский бизнес, вероятно, лучше работает со сложившейся конъюнктурой рынка и поэтому все активнее включается в конкуренцию за персонал, все чаще использует переменную часть как гибкий инструмент влияния на результат бизнеса через зарплату сотрудника. У иностранных компаний, где такая связь и настройка (финрезультаты компании прямо влияют на доход сотрудника) исторически налажены уже давно, возможно, результаты не оправдали надежд и планы оказались не полностью реализованными».

Эксперт проекта «Банк данных заработных плат» компании HeadHunter Ольга Дмитриева: «В первом полугодии текущего года сохраняются общие тенденции прошлого года: зарплаты показывают умеренный рост во всех профобластях, в среднем он составляет порядка 2%. При этом разница в зарплатах между российскими и иностранными компаниями снизилась в среднем на 2%, а с точки зрения динамики зарплат российские компании показали значительное повышение переменной части. С точки зрения отраслей наибольший прирост зарплат был у работников логистики и перевозок».

Фонд оплаты труда — это все расходы по заработной плате и другим отчислениям работникам за определенный период времени. Необходим для планирования, составления штатного расписания, определения рентабельности и исчисления налогов и сборов.

Зачем рассчитывают ФОТ

Нормально работающая организация всегда использует наемный труд и платит заработную плату работникам. В нормативных документах и отчетах часто встречается такое понятие, как ФОТ, применительно к планированию, рентабельности, льготам и даже исчислению обязательных платежей. Разберемся, что такое ФОТ — фонд оплаты труда в организации, и как его посчитать. Эта часть расходов регулируется п. 8 ПБУ 10/99.

Фонд оплаты труда — не абстрактная величина, его необходимо рассчитывать на разных этапах работы и держать под контролем. В статье 129 Трудового кодекса РФ указано, что это:

все расходы на заработную плату работников, в том числе стимулирующие и компенсационные выплаты.

При создании новой организации ФОТ считают для планирования предстоящих расходов и составления штатного расписания. Обычно затраты на заработную плату и прочие выплаты персоналу занимают значительное место в бюджете компании. От размера ФОТ зависит право на некоторые льготы и возможность применения льготных налоговых режимов. Он прямо влияет на рентабельность, поэтому до начала и во время ведения хозяйственной деятельности его контролируют и корректируют.

Что включают в ФОТ

Руководитель каждой организации самостоятельно решает, что входит в фонд оплаты труда: заработная плата работников; премиальные выплаты; стимулирующие и компенсационные надбавки; отпускные; материальная помощь; пособия; страховые взносы.

Все выплаты и платежи, включаемые в ФОТ, производятся исключительно за счет средств работодателя. Пособия, которые оплачивает ФСС, в него не включают. Поэтому входят ли больничные в фонд оплаты труда — только за 3 дня, оплачиваемых работодателем из собственных средств.

Окончательный состав выплат, включаемых в ФОТ, закрепляют в учетной политике организации и применяют для планирования и отчетности. С его помощью анализируют эффективность затрат на персонал и другие экономические показатели.

Фонд оплаты труда отличается от фонда заработной платы тем, что кроме заработной платы и страховых взносов, в него включают компенсации, стимулирующие выплаты, пособии, матпомощь. Если таких выплат в организации нет, то ФОТ равен фонду зарплаты.

Общая формула расчета

В законодательстве отсутствует универсальная формула, как рассчитать фонд оплаты труда — все зависит от его состава, определенного в организации. Обычно посчитать общую сумму несложно — достаточно все сложить. В плановом исчислении часто требуется определить затраты на финансирование работников для изготовления определенной партии товара. В этом случае определяют стоимость изготовления одной единицы и умножают на необходимое количество, добавляя премиальные и прочие надбавки. Формула выглядит так:

ФОТ = Стоимость одного изделия × количество изделий % премии.

В бухгалтерии применяется более точная формула расчета фонда оплаты труда, но она подходит для определения фактического по итогам определенного периода, а не планового ФОТ.

Он равен сумме кредита счета 70 «Расчеты с персоналом по оплате труда» с дебетом счетов учета прочих расходов (при условии, что расходы на выплаты работникам в них входят):

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 08 «Вложения во внеоборотные активы»;

- 91 «Прочие доходы и расходы».

Так как кредит — это отрицательное значение, а дебет — положительное, получаются реальные затраты организации. Но как посчитать фонд оплаты труда, если требуется провести анализ работы организации, — применять усредненные и справочные показатели. В расчет берут:

- среднемесячную заработную плату одного работника;

- объем производства продукции на рубль заработной платы;

- соотношение темпа роста средней заработной платы и производительности труда.

Примеры расчета

Организация решила открыть филиал, и ей требуется составить план его финансирования. Рассмотрим пример, как рассчитывается фонд оплаты труда в таких условиях. В филиале должны работать:

- руководитель — оклад 50 000 рублей;

- 2 специалиста — оклад 40 000 рублей;

- водитель — оклад 30 000 рублей;

- уборщица — оклад 20 000 рублей.

По итогам месяца предусмотрена премия в размере 30% от оклада — для администрации и 20% — для рядовых сотрудников.

Как рассчитать месячный показатель

Разберемся, как посчитать ФОТ за месяц для этого филиала организации. Для этого суммируем все оклады:

50 000 + 40 000 + 40 000 + 30 000 + 20 000 = 180 000 руб.

Но это не окончательный вариант расчета. Далее вычисляем премии:

50 000 × 30% = 15 000 руб.; 130 000 × 20% = 26 000 руб.; всего 41 000 руб.

И страховые взносы на зарплату и премию:

Суммируем показатели и получаем 287 300 руб. в месяц. Это плановый показатель, который отличается от реального, так как в процессе работы сотрудники берут больничный, уходят в отпуск или не выполняют целевые показатели для получения премии.

Как рассчитать годовой показатель

Теперь выясним, как рассчитать фонд оплаты труда на год: просто умножить месячное значение на 12.

В нашем примере годовой плановый ФОТ филиала составит 3 447 600 рублей.

Читайте также:

- Что такое справедливая заработная плата

- Может ли руководитель организации делегировать свои полномочия работодателя другому сотруднику

- До какого числа начальник важнейшей железнодорожной станции формирует рабочую группу

- Работа в парах сменного состава реализуется на основе какого принципа

- Нужна ли лицензия на электромонтажные работы для ип в рб