Как рассчитать пенсию по стажу работы

Опубликовано: 17.09.2024

За последние годы реформирование пенсионной системы проводилось в нашей стране не единожды. Для граждан, родившихся до 1967 года, сформировалась особая система расчета пенсий, учитывающая все изменения законодательства. Алгоритм расчета нельзя назвать простым, тем не менее, пользуясь им, можно рассчитать пенсию самостоятельно. Мы покажем на примерах с пояснениями, как это сделать.

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Пример 2

- (0,57 * 1,19 * 1671 – 450) * 228 = 156471,84 руб.

- 156471,84 * 5,6148 = 878558,09 руб.

- 878558,09 * 0,22 = 193282,78 руб.

- 878558,09 + 193282,78 = 1071840,87 руб.

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

Пенсионная система в Российской Федерации в течение последнего десятилетия неоднократно подвергалась весьма значительным изменениям. Кроме прочего, касались они и порядка расчета пенсий. Сам по себе он не является простым, однако разобраться в его принципах не очень сложно.

В рамках данной статьи будут рассмотрено, как рассчитать пенсию, а также приведены примеры для понимания соответствующего алгоритма.

Бесплатно по России

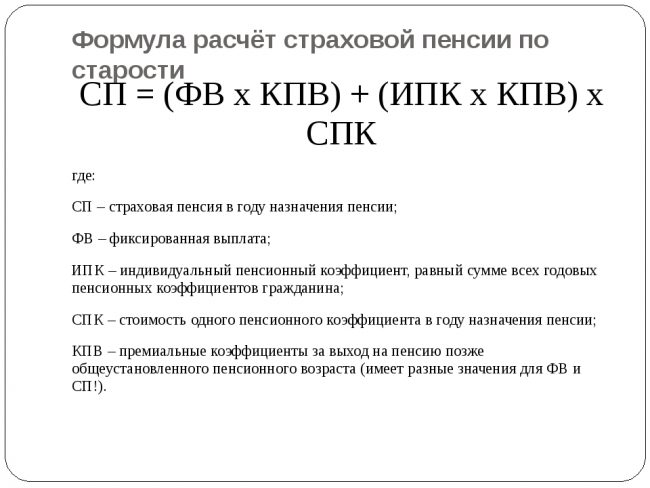

Формула расчета и пенсионные калькуляторы

При обращении гражданина в Пенсионный фонд России сотрудники ведомства проверяют соответствие данного заявления законодательным требованиям, предъявляемым для установления выплат.

Если они выполнены, то на основании данных индивидуального лицевого счета застрахованного лица, а также представленных документов осуществляется расчет пенсионной выплаты. Начисляется сумма по специальной формуле. Выглядит она следующим образом:

- СП – общий размер страховой пенсии, назначаемой по старости, инвалидности или потере кормильца.

- ИПК – индивидуальный пенсионный коэффициент, выраженный в количестве накопленных пенсионных баллов.

- СПК – стоимость одного пенсионного балла на момент выхода гражданина на пенсию.

- ФВ – фиксированная выплата, установленная государством.

- КвФВ – особый коэффициент, который применяется в тех случаях, когда лицо пенсионного возраста обращается за назначением выплат позднее, чем у него возникает на то право.

Из каких частей состоит пенсия

Страховая пенсия, выплачиваемая по старости, потере кормильца или инвалидности, состоит из нескольких частей, которые учитываются при расчете в совокупности.

- Страховая часть. Собственно, основная часть выплаты. Ее размер зависит непосредственно от объема накопленных пенсионных прав, выраженных в форме индивидуального пенсионного коэффициента (ИПК). Размер страховой части непосредственно зависит от объема перечислений страховых взносов и, косвенно, стажа трудовой или предпринимательской деятельности.

- Фиксированная часть. По сути, представляет собой базовый доход, который гарантируется государством вне зависимости от размера страховой части.

- Надбавки к фиксированной выплате. В подавляющем большинстве случаев размер пенсионной выплаты формируется за счет страховой части и фиксированной выплаты. Однако в отдельных ситуациях к пенсии полагаются надбавки. Одним из частных оснований для установления дополнительных начислений является низкий размер материального обеспечения (ниже прожиточного минимума в регионе проживания).

Индивидуальный пенсионный коэффициент

Действующее законодательство Российской Федерации устанавливает обязательное пенсионное страхование граждан страны (в отдельных случаях участниками системы могут быть и иностранцы). В соответствии с этим все работодатели выступают страхователями в отношениях с Пенсионным фондом России и своими работниками, выплачивая особые страховые взносы в ПФР за своих сотрудников, которые направляются на цели ОПС.

Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК. Иными словами, значение коэффициента равно значению количества накопленных баллов.

Пенсионные баллы

Размер страховой пенсии непосредственно зависит от количества пенсионных баллов. Оно же зависит от объема перечислений страховых взносов. Однако следует отметить, что баллы могут быть начислены и за те периоды, когда работник фактически не исполнял трудовой функции. К примеру, за время нахождения в отпусках по беременности и родам, а также по уходу за ребенком до полутора лет.

При расчете пенсии используются показатели как количества баллов, так и стоимость одного из них. Установлено, что в 2021 году одна пенсионная единица стоит 98,86 рубля.

Стоимость балла будет расти ежегодно вплоть до 2024 года. Известно, что к тому моменту она составит 116,63 рубля. Объем увеличения стоимости в последующие годы на данный момент неизвестен.

Кроме этого, установлено, что существует минимальный предел количеств баллов, необходимый для установления пенсии. В текущем году значение ИПК составляет 21. Если оно меньше, то лицо не имеет оснований для назначения ему выплат.

Фиксированная выплата

Фиксированная выплата отличается тем, что ее размер одинаков для всех пенсионеров. Он не привязан к страховой части, поэтому для его определения не применяются такие показатели, как страховой стаж и количество накопленных баллов.

Следует отметить, что в соответствии с действующим законодательством размер выплаты должен ежегодно индексироваться. Изначально планировалось, что индексация производится раз год в феврале. Однако в период с 2016 по 2018 годы ее увеличение не было предусмотрено, что связывают со сложной экономической ситуаций стране и дефицитом средств пенсионного фонда, устранить который была призвана начавшаяся в 2019 году реформа системы пенсионного обеспечения.

Однако на данный момент индексация производится в объемах, превышающих показатели инфляции. Большинство пенсионеров получает базовую фиксированную выплату в размере, установленном Правительством РФ. Однако отдельные категории получателей пенсии могут рассчитывать на повышенный размер обеспечения. К примеру, увеличенная фиксированная выплата положена гражданам, достигшим возраста 80 лет, а также пенсионерам, имеющим иждивенцев.

Вычисление суммы страховой пенсии самостоятельно

Установлено, что страховая пенсия по старости может быть назначена гражданину при соблюдении определенных условий. К ним следует отнести:

- Достижение пенсионного возраста. В текущем году граждане могут выходить на отдых в 56,5 года (мужичины) и 61,5 года (женщины). При этом следует отметить, что по окончанию реформы, которая проводится с 2019 года, статус пенсионера будет приобретаться в 60 и 65 лет соответственно.

- Наличие необходимого стажа. В 2021 году гражданин обязан иметь 12 лет стажа.

- Значение ИПК. Минимальное значение ИПК в 2021 году составляет 21.

Пенсии по инвалидности назначаются вне зависимости от возраста и значения ИПК при наличии минимального стажа. То же касается и выплат по потере кормильца.

Если гражданин не соответствует указанным выше критериям, то страховая пенсия ему не назначается. Вместо этого он может претендовать на государственное пенсионное обеспечение, которое устанавливается на 5 лет позже.

Кроме этого, если лицо, которое достигло возраста выхода на заслуженный отдых, не воспользовалось этим правом, то в последующем при расчете размера выплат будет использоваться специальный коэффициент.

В зависимости от количества месяцев, прошедших с момента возникновения соответствующего права и до дня обращения за получением материального обеспечения, значение премиального коэффициента составит для страховой части – от 1,07 до 2,32 и для фиксированной выплаты – от 1,056 и до 2,11.

Также отдельные категории работников имеют право на досрочное назначение пенсии. Соответственно, расчет выплат производится для них с учетом этого обстоятельства. К лицам, имеющим право на досрочную пенсию, относятся медики, педагоги, работники вредных производств и проч.

Чтобы определить сумму страховой части, необходимо произвести соответствующий расчет.

Так, страховая часть являет собой произведение количества страховых баллов и стоимости одного из них, установленной в год назначения выплаты. Иными словами, чтобы рассчитать страховую часть, необходимо значение ИПК умножить на стоимость одного балла.

Как посчитать общую сумму выплат

Для наглядности и понимания принципов расчета необходимо привести простые примеры.

Пример 1

Слесарь Иванов отработал на предприятии более 30 лет. К моменту достижения пенсионного возраста он накопил 44 пенсионных баллов. Подача заявления на назначение выплаты планируется во втором полугодии 2021 года.

- Шаг 1. Определение стоимости одного балла (98,86 рубля) и размера фиксированной выплаты (6044,48 рубля).

- Шаг 2. Определение размера страховой части. Умножаем значение ИПК на стоимость одной пенсионной единицы: 44*98,86 = 4349,84.

- Шаг 3. Производим сложение страховой части и фиксированной выплаты. 4349,84+6044,48 = 10394,32.

Таким образом, размер пенсии слесаря Иванова составит 10394,32 рубля.

Пример 2

Предположим, что право на пенсию у слесаря Иванова возникло в 2020 году, а обратился он за ней в 2021 – спустя 12 месяцев. В этом случае расчет производится с учетом премиального коэффициента.

- Шаг 1. Применяем коэффициент к страховой части: 4349,86*1,07 = 4654,35. 4654,35 рубля – страховая часть с учетом позднего выхода на пенсию.

- Шаг 2. Применяем коэффициент к фиксированной выплате: 6044,48*1,056 = 6382,87. Размер ФВ составит 6382,97 рубля.

- Шаг 3. Складываем части пенсии – 4654,35+6382,97 = 11037,32.

Таким образом, размер обеспечения Иванова составит 11037,32 рубля.

Отдельно следует сказать о том, каким образом производится расчет для лиц, работавших неофициально. Важно понимать, что ИПК рассчитывается только исходя из перечислений работодателей с «белой зарплаты». Если лицо не работало официально, то и перечисления не осуществлялись, а это означает, что соответствующие периоды не будут засчитаны.

Таким образом, заявление о назначении пенсии может быть отклонено (если стажа или баллов будет не хватать). Если же заявитель имел периоды официального трудоустройства, то засчитываться будут только они.

Сведения о состоянии пенсионного счета

Чтобы узнать о состоянии своего пенсионного счета (количество лет стажа и ИПК), гражданин или его представитель может обратиться в отделение пенсионного фонда по месту жительства, предъявив паспорт и доверенность (для представителя).

Кроме этого, полную выписку можно получить и в режиме онлайн, воспользовавшись порталом «Госуслуги» или функциями личного кабинета на сайте ПФР.

Увеличение размера будущей пенсии

Следует выделить несколько способов, как можно увеличить размер будущей пенсии.

- Официальное трудоустройство. При официальном трудоустройстве у работника формируется страховой стаж, а также осуществляются перечисления в ПФР. Важно, чтобы зарплата была «белой», а работодателем производились все отчисления в налоговые органы и в счет обязательного пенсионного страхования. В этой связи работнику крайне важно изучить трудовой договор, особенно пункт с указанием размера заработной платы.

- Получение премиальных коэффициентов. Если лицо уже достигло пенсионного возраста, то оно может увеличить пенсию, обратившись за ней позднее. Соответственно, чем позже будет назначена выплата, тем большее значение коэффициента будет применяться при ее расчете.

- Добровольные взносы. Каждый гражданин может попросту «купить» баллы, осуществляя добровольные перечисления за свой счет в адрес ПФР. Основанием для такого перечисления является соответствующий договор, в котором также прописываются основные детали соглашения, в том числе суммы и периодичность платежей.

Полезное видео

В дополнении к ответу на вопрос, какая у меня будет пенсия, предлагаем посмотреть видео по теме статьи:

Заключение

Страховая пенсия в РФ является наиболее распространенной формой пенсионного обеспечения. При ее расчете используется специальная формула, которая учитывает объем накопленных пенсионных прав, выраженных в индивидуальном пенсионном коэффициенте. При знании принципов и метода расчета произвести его самостоятельно не представляется сложной задачей.

Как мужчине в 2021 году рассчитать размер страховой пенсии по старости самостоятельно? С помощью данной статьи мужчины могут самостоятельно определить, имеют ли они право на пенсию в 2021 году, а также рассчитать размер своей пенсии с учетом п.3 ст.30 федерального закона № 173-ФЗ.

Содержание статьи:

Условия назначения пенсии по старости мужчине в 2021 году

Право на страховую пенсию по старости закреплено в ст. 8 федерального закона от 28.12.2013 г. № 400-ФЗ «О страховых пенсиях»

В 2021 году право на пенсию возникает при выполнении трех условий.

1. Достижение пенсионного возраста

В период пенсионной реформы законодатель возраст выхода мужчин на пенсию меняется. Так, в 2021 году на пенсию могут выйти мужчины, рожденные в I полугодии 1960 года, после достижения ими 61,5 лет.

2. Наличие страхового стажа.

Под страховым стажем понимается суммарная продолжительность периодов работы и иных периодов, засчитываемых в страховой стаж. В 2021 году минимальный требуемый стаж равен 12 годам.

При этом важно знать, что в соответствии с ч. 8 ст. 13 федерального закона № 400-ФЗ «О страховых пенсиях» при подсчета стажа могут применять положения ранее действовавшего законодательства:

Другими словами, при подсчете стажа мужчин в целях установления права на пенсию обязательно нужно включать период обучения и службы в Армии, а соответствующие документы предоставлять в ПФ при обращении с заявлением о назначении страховой пенсии по старости.

3. Накопленное количество пенсионных баллов

В 2021 году на Вашем индивидуальном лицевом счете застрахованного лица в ПФ России должно быть накоплено минимум 21 пенсионный балл.

Важно учитывать, что доступная нам информация, содержащаяся в выписке из индивидуального лицевого счета застрахованного лица, не носит официального характера и может измениться при проведении проверки сотрудниками ПФ России. Именно поэтому Вам нужно самостоятельно проверить правильность преобразования Ваших пенсионных прав до 31.12.2015 года в пенсионные баллы, о чем пойдет речь далее.

Расчет пенсии для мужчин в 2021 году: инструкция для чайников

В настоящее время размер страховой пенсии по старости рассчитывается на основании ст. 15 федерального закона № 400-ФЗ «О страховых пенсиях». Однако, при конвертации пенсионных прав граждан до 31.12.2014 года применяются нормы федерального закона от 17 декабря 2001 года № 173-ФЗ «О трудовых пенсиях в Российской Федерации» в части, регулирующей исчисление размера трудовых пенсий и подлежащей применению в целях определения размеров страховых пенсий в соответствии с Федеральным законом № 400-ФЗ.

В соответствии с п. 3 и п.4 ст. 30 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в РФ» исходя из стажа и заработка расчет пенсии производится только по состоянию на 1.01.2002 г. При этом, положения пунктов 3 и 4 указанной статьи определяют особенности учета периодов работы (деятельности).

В случаях, если мужчина до 31.12.2001 года имел заработок не менее 0,7 от среднего заработка по стране, то при преобразовании его пенсионных прав более выгодно проводить расчет по правилам п.3 ст.30 федерального закона 173-ФЗ, о котором пойдет речь ниже.

1. На первом этапе необходимо рассчитать коэффициент среднемесячной заработной платы (КСЗП) – отношение Вашего среднемесячного заработка (ЗР) к заработной плате в РФ за тот же период (ЗП).

Именно от него, как правило, зависит решение о том, стоит ли рассчитывать Вашу пенсию по правилам п. 3 ст.30 федерального закона 173-ФЗ, либо же стоит рассмотреть альтернативный вариант – п. 4 ст.30 федерального закона 173-ФЗ.

По общему правилу отношение среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации (ЗР / ЗП) учитывается в размере не свыше 1,2 – п. 3 ст. 30 федерального закона от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации». Однако, если он ниже 0,7 – велика вероятность того, что более выгодным будет расчет пенсии по правилам п.4 ст. 30 федерального закона 173-ФЗ.

КСЗП = ЗР / ЗП

В качестве примера рассмотрим предоставленные мужчиной данные о заработке за период с декабря 1988 года по ноябрь 1993 года:

1988 год: 247 руб. (декабрь);

1989 год: 131,72 руб. (январь), 275,12 руб. (февраль), 261,4 руб. (март), 446 руб. (апрель), 197,77 руб. (май), 176,78 руб. (июнь), 372,8 руб. (июль), 175,2 руб. (август), 597,56 руб. (сентябрь), 180 руб. (октябрь), 180 руб. (ноябрь), 389,43 руб. (декабрь);

1990 год: 184,95 руб. (январь), 263 руб. (февраль), 269,28 руб. (март), 556 руб. (апрель), 165,96 руб. (май), 217,36 руб. (июнь), 517,11 руб. (июль), 225,67 руб. (август), 214,95 руб. (сентябрь), 200 руб. (октябрь), 302 руб. (ноябрь), 469,3 руб. (декабрь);

1991 год: 189,75 руб. (январь), 230 руб. (февраль), 370 руб. (март), 346,41 руб. (апрель), 471 руб. (май), 348,68 руб. (июнь), 361,11 руб. (июль), 570,47 руб. (август), 206,91 руб. (сентябрь), 395 руб. (октябрь), 3841,14 руб. (ноябрь), 2653,16 руб. (декабрь);

1992 год: 790 руб. (январь), 1580 руб. (февраль), 1620 руб. (март), 3993 руб. (апрель), 2983,18 руб. (май), 4463,45 руб. (июнь), 4500,7 руб. (июль), 4350 руб. (август), 6575 руб. (сентябрь), 4425 руб. (октябрь), 9200 руб. (ноябрь), 4745 руб. (декабрь);

1993 год: 16771 руб. (январь), 14625 руб. (февраль), 14625 руб. (март), 27788 руб. (апрель), 83362 руб. (май), 138940 руб. (июнь), 138940 руб. (июль), 94766 руб. (август), 109954 руб. (сентябрь), 156196 руб. (октябрь), 199674 руб. (ноябрь).

Посчитаем сумму заработной платы мужчины за 60 месяцев в период с 01.12.1988 г. по 30.11.1993 года: 1062066,32 руб.

Рассчитываем среднюю заработную плату гражданина за указанные период:

1062066,32 / 60 = 17 701,11 (17701,10533333333) руб.

Учитываем данные о заработке по стране за период с декабря 1988 года по ноябрь 1993 года:

1988 год: 233,20 руб. (декабрь);

1989 год: 263 руб. (январь), 263 руб. (февраль), 263 руб. (март), 263 руб. (апрель), 263 руб. (май), 263 руб. (июнь), 263 руб. (июль), 263 руб. (август), 263 руб. (сентябрь), 263 руб. (октябрь), 263 руб. (ноябрь), 263 руб. (декабрь);

1990 год: 303 руб. (январь), 303 руб. (февраль), 303 руб. (март), 303 руб. (апрель), 303 руб. (май), 303 руб. (июнь), 303 руб. (июль), 303 руб. (август), 303 руб. (сентябрь), 303 руб. (октябрь), 303 руб. (ноябрь), 303 руб. (декабрь);

1991 год: 308 руб. (январь), 294 руб. (февраль), 337 руб. (март), 373 руб. (апрель), 438 руб. (май), 493 руб. (июнь), 541 руб. (июль), 548 руб. (август), 613 руб. (сентябрь), 703 руб. (октябрь), 839 руб. (ноябрь), 1195 руб. (декабрь);

1992 год: 1438 руб. (январь), 2004 руб. (февраль), 2726 руб. (март), 3052 руб. (апрель), 3675 руб. (май), 5067 руб. (июнь), 5452 руб. (июль), 5876 руб. (август), 7379 руб. (сентябрь), 8853 руб. (октябрь), 10576 руб. (ноябрь), 16071 руб. (декабрь);

1993 год: 15 300 руб. (январь), 19 100 руб. (февраль), 23 600 руб. (март), 30 600 руб. (апрель), 37 500 руб. (май), 47 400 руб. (июнь), 56 000 руб. (июль), 65 400 руб. (август), 80 900 руб. (сентябрь), 93 000 руб. (октябрь), 101 500 руб. (ноябрь).

Считаем сумму заработной платы по стране за этот же период : 656176,2 руб.

Рассчитываем среднюю заработную плату по стране за указанный период:

656176,2 / 60 = 10 936,27 руб.

Узнаем отношение средней заработной платы гражданина к среднемесячной заработной плате по стране за указанный период:

17 701,11 / 10936,27 = 1,619

Таким образом, с учетом законодательного ограничения коэффициента, его размер в нашем примере будет равен 1,2.

2. На втором этапе вычисляем стажевый коэффициент (ст. 30 федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации»).

В нашем случае применяется правило п.3 ст.30 Закон: из числа мужчин, имеющих общий трудовой стаж не менее 25 лет, стажевый коэффициент составляет 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20.

При подсчете стаже периоды трудовой деятельности до 31.12.2001 года считаются в календарном порядке. Помимо трудовой деятельности, также в календарном порядке включаются и иные периоды, указанные в п.3 ст.30 федерального закона № 173-ФЗ. В том числе, период срочной службы в Армии.

Обратите внимание, что при данном варианте расчета период обучения не включается.

Если трудовой стаж мужчины до 31.12.2001 года составляет 25 лет или менее, то стажевый коэффициент равен 0,55.

Если стаж более 25 лет, то за каждый полный год свыше 25 лет, стажевый коэффициент увеличивается на 0,01 (при этом максимальный стажевый коэффициент ограничен 0,75).

В нашем случае трудовой стаж мужчины до 31.12.2001 г. с учетом службы в Армии менее 25 полных лет (23 года 8 мес. 17 дней). Это означает, что стажевый коэффициент для него равен 0,55.

3. На третьем этапе рассчитываем расчетный размер трудовой пенсии (РП).

Расчетный размер трудовой пенсии (РП) для мужчин зависит от стажевого коэффициента (СК), среднемесячного заработка мужчины (ЗР), среднемесячной заработной платы в РФ за тот же период (ЗП) и среднемесячной заработной платы в РФ за третий квартал 2001 г. для исчисления и увеличения размеров пенсий, утвержденной Правительством РФ (СЗП = 1671 руб.).

РП = СК х ЗР/ЗП х СЗП

РП = СК х ЗР/ЗП х СЗП = 0,55 х 1,2 х 1671 = 1 102,86 руб.

4. На четвертом этапе устанавливаем величину расчетного пенсионного капитала (ПК) на 01.01.2002

В соответствии со ст.30 федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» оценка пенсионных прав граждан по состоянию на 01.01.2002 осуществлялась путем преобразования их в расчетный пенсионный капитал (ПК). ПК рассчитывается как произведение разницы между расчетным размером трудовой пенсии РП и размером базовой части трудовой пенсии БЧ и ожидаемого периода выплаты трудовой пенсии Т.

Размер базовой части трудовой пенсии по старости (БЧ) на 1 января 2002 года установлен законодательством Российской Федерации в размере 450 руб.

Ожидаемый период выплаты трудовой пенсии по старости установлен законодательством Российской Федерации (п. 1 ст. 30 «Оценка пенсионных прав застрахованных лиц» федерального закона № 173-ФЗ). В 2018 году Т = 252 мес.

Поскольку, согласно ч. 2 ст. 32 Закона № 173-Ф3 «О трудовых пенсиях в Российской Федерации», лицам, указанным в пункте 1 статьи 27 и пункте 1 статьи 28 настоящего Федерального закона, страховая часть трудовой пенсии по старости и накопительная часть трудовой пенсии по старости определяются исходя из установленного в соответствии с пунктом 1 настоящей статьи ожидаемого периода выплаты трудовой пенсии по старости. Начиная с 1 января 2013 года этот период ежегодно (с 1 января соответствующего года) увеличивается на один год, при этом общее количество лет такого увеличения не может превышать количество лет, недостающих при досрочном назначении трудовой пенсии до возраста выхода на трудовую пенсию, установленного статьей 7 настоящего Федерального закона (для мужчин и женщин соответственно).

Таким образом, расчет ожидаемого периода выплаты пенсии произведен путем увеличения на 2 года за 2013, 2014 гг. ожидаемого периода выплаты, установленного ч. 1 ст. 14 Закона № 173-ФЗ.

19 лет + 1 год (2013г.) + 1 год (2014г.) = 21 год = 252 месяца.

Однако в расчетах ПФ достаточно часто ошибочно применяется 228 – но эта ошибка в Вашу пользу и настаивать на ее исправлении не нужно. Мы же в своих расчетах будем применять период 252 мес., как установлено законом.

ПК = (РП – БЧ) х Т = (1 102,86 – 450) х 252 = 652,86 х 252 = 164 520,72 руб.

5. Пятый этап применяется только в том случае, если трудовой стаж мужчины до 31.12.2001 года менее 25 лет.

В нашем случае стаж равен 23 года 8 мес. 17 дней.

В таком случае величина расчетного пенсионного капитала подлежит соразмерному уменьшению по следующей формуле:

ПК = 164 520,72 х Общий трудовой стаж / 25 лет = = 164 520,72 х (23 х 12 + 8 +17/30) / 300 = = 164 520,72 х 284,5666666666667 / 300 = 156 057,04 руб.

6. На шестом этапе учитывается советский стаж или, другими словами, валоризация.

Размер валоризации устанавливается в соответствии с п. 1 ст. 301 Федерального закона № 173-ФЗ. Сумма валоризации составляет 10 процентов величины расчетного пенсионного капитала, исчисленного в соответствии со статьей 30 настоящего Федерального закона (до 1.01.2002 г.) и, сверх того, 1 процент величины расчетного пенсионного капитала за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года.

Соответственно, поскольку в нашем примере стаж до 1991 года составляет 12 полных лет (включая армию), расчетный пенсионный капитал увеличивается на 12% и плюс 10% за стаж до 2002 года. Всего расчетный пенсионный капитал увеличивается на 22 %.

ПК = 156 057,04 х 1,22 = 190 389,59 руб.

7. На седьмом этапе индексируем величину расчетного пенсионного капитала (ПК) на 31.12.2014 г.

Необходимо учитывать, что с 2002 по 2014 год ежегодно проводилась индексация расчетного пенсионного капитала, и в каждом году утверждался свой коэффициент повышения. В итоге, к 31 декабря 2014 года, к моменту вступления в силу новых пенсионных правил, коэффициент индексации составил 5,6148166. Это означает, что величина расчетного пенсионный капитал увеличивается в 5,6148166 раз.

ПК = 190 389,59 х 5,6148166 = 1 069 002,63 руб.

8. На восьмом этапе преобразуются пенсионные права, приобретенные в период с 01.01.2002 по 31.12.2014 годы.

В указанный период размер пенсии формировался и зависел только от страховых взносов в ПФ России. Другими словами, стаж не оказывает влияния на размер пенсии.

Сведения о страховых взносах формируются на индивидуальном лицевом счете застрахованного лица и предоставляются по Вашему запросу ПФ России с учетом установленных законом индексаций по состоянию на 31.12.2014 года.

В нашем примере, согласно ответу УПФ России размер страховых взносов с учетом их индексации составил 831 264,92 руб.

Следовательно, величину расчетного пенсионного капитала увеличилась и составила:

ПК = 1 069 002,63 + 831 264,92 = 1 900 267,55 руб.

9. На девятом этапе расчетов необходимо рассчитать страховую часть пенсии (СЧ): результат деления расчетного пенсионного капитала (ПК) на ожидаемый период выплаты пенсии (Т). Ожидаемый период выплаты трудовой пенсии по старости – 252 месяца (либо при наличии ошибки со стороны Вашего территориального отдела ПФ России – 228).

СЧ = ПК / Т = 1 900 267,55 / 252 = 7 540,74 руб.

10. Наконец-то, на десятом этапе мы можем рассчитать пенсионные баллы, заработанные до 01.01.2015 г. (ПБ).

Пенсионные баллы (ПБ) рассчитываются как результат деления размера страховой части пенсии (СЧ) на стоимость пенсионного балла на 01.01.2015 (СБ). Стоимость одного пенсионного балла по состоянию на 1 января 2015 года (СБ) установлена законодательством Российской Федерации в размере 64 рублей 10 копеек.

ПБ = СЧ / СБ = 7 540,74 / 64,1 = 117,640 балла

11. На одиннадцатом этапе учитываются пенсионные баллы, заработанные после 01.01.2015 г.

С 01.01.2015 года уплаченные страховые взносы переводятся в пенсионные баллы.

Индивидуальный пенсионный коэффициент рассчитывается так:

СВ × 12 месяцев : СВmax × 10,

СВ – размер страховых взносов, которые работодатель уплачивает за Вас по тарифу 16%

СВmax – сумма страховых взносов, которые уплачивает работодатель по тарифу 16% с предельной величины базы, установленной для их исчисления:

В нашем примере, на индивидуальный лицевой счет мужчины работодателем были перечислены следующие страховые взносы:

за 2015 год – 57688,72 руб.;

за 2016 год – 63 439,04 руб.

за 2017 год – 85 774,36 руб.

за 2018 год – 132 827,34 руб.

за 2019 год – 108 642,28 руб.

за 2020 год – 122 465,43 руб.

Таким образом, мужчина накопил следующее количество баллов:

за 2015 год – (57688,72 руб. х 1 / 113 760 руб.) х 10 = 5,071 баллов;

за 2016 год – (63 439,04 руб. х 1 / 127 360 руб.) х 10 = 4,981 баллов.

за 2017 год – (85 774,36 руб. х 1 / 140 160 руб.) х 10 = 6,12 баллов.

за 2018 год – (132 827,34 руб. х 1 / 163 360 руб.) х 10 = 8,131 баллов.

за 2019 год – (108 642,28 руб. х 1 / 184 000 руб.) х 10 = 5,904 баллов.

за 2020 год – (122 465,43 руб. х 1 / 206 720 руб.) х 10 = 5,924 баллов.

ИТОГО: 36,131 баллов

Кроме того, нужно учитывать законодательные ограничения в отношении максимально возможного накопления пенсионных баллов в течение одного года при отказе от формирования накопительной пенсии:

2021 и последующие годы – 10 пенсионных баллов.

12. На двенадцатом этапе считаем общее количество накопленных пенсионных баллов на момент выхода на пенсию.

В нашем примере, с учетом выхода на пенсию в 2021 году и прекращения трудовой деятельности в 2020 году, мужчина заработал:

ПК = 117,640 + 36,131 = 153,771 балла

13. На этом этапе считаем размер страховой пенсии мужчины.

При выходе на пенсию для расчета ее размера применяется следующая формула. Накопленное количество баллов умножается на стоимость одного балла (на 01.01.2021 цена пенсионного балла составляет 98,86 рублей – Федеральный закон от 03.10.2018 г. № 350-ФЗ) и прибавляется фиксированная выплата (на 01.01.2021 г. – 6 044,48 руб.).

Следовательно, с 01.01.2021 года имеем следующий размер пенсии.

П = Б х СБ + ФВ = 153,771 х 98,86 + 6 044,48 = = 15 201,80 + 6 044,48 = 21 246,28 руб.

Во ВНИИ труда рассказали "Российской газете", как рассчитывается размер будущей пенсии.

Так, для простоты расчета используется следующая формула: страховая пенсия по старости в месяц = (А х В) + С, где А -это индивидуальные пенсионные коэффициенты (ИПК), В - стоимость одного коэффициента в год выхода на пенсию, С - фиксированная выплата.

То есть, страховая пенсия - это количество индивидуальных пенсионных коэффициентов, умноженных на стоимость этих коэффициентов в год выхода на пенсию, и фиксированная выплата.

Рассчитать количество индивидуальных пенсионных коэффициентов можно несколькими способами:

"Индивидуальные пенсионные коэффициенты накапливаются на протяжении всей жизни. За каждый год - свое количество коэффициентов. Максимальное количество пенсионных коэффициентов за каждый год, начиная с 2021 года - 10. Такое количество коэффициентов начисляется на заработную плату, обозначенную как предельная база для конкретного года. По аналогии рассчитываются пособия по временной нетрудоспособности - существует максимальная предельная база, которая берется для расчета оплаты больничных. Проще говоря, максимальное количество коэффициентов можно получить при достаточно высокой заработной плате", - рассказывает гендиректор ВНИИ труда Дмитрий Платыгин.

Стоимость одного пенсионного коэффициента в 2021 году составляет 98,86 рубля. В 2022 году коэффициент будет стоить 104,69 рубля, в 2023 году 110,55 рубля, в 2024 году 116,63 рубля.

Посчитать свое количество коэффициентов за год можно по формуле: количество ИПК за год = зарплата за год/предельная заработная плата * 10.

Например, годовая зарплата у человека в 2020 году - 720 тыс рублей. А предельная заработная плата в 2020 году была 1 292 тыс рублей. Получается: 720 тыс/ 1292 тыс *10 = 5,57.

Таким образом гражданин в 2020 году получил 5,57 коэффициентов. Аналогичный расчет можно провести по всем своим годам трудового стажа.

Можно запросить выписку о состоянии индивидуального лицевого счета на портале Госуслуг. В отчете будет указан и объем заработка и страховых отчислений, и начисленные коэффициенты по периодам.

За отдельные периоды индивидуальные пенсионные коэффициенты насчитываются, даже если гражданин в то время не работал. К основным видам нестраховых периодов относятся: военная службы по призыву (1,8 ИПК); отпуск по уходу за ребенком до достижения им полутора лет (1,8 ИПК за первого ребенка, 3,6 - за второго, 5,4 - за последующих); уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет (1,8 ИПК).

В 2021 году размер фиксированной выплаты составляет порядка 6 тыс рублей в месяц. Но для некоторых граждан размер фиксированных выплат выше. Это граждане старше 80 лет, инвалиды I группы, граждане, на иждивении которых находятся нетрудоспособные члены семьи, пенсионеры, проживающие в районах Крайнего Севера и приравненных к ним местностям. Полный перечень размеров фиксированных выплат можно найти на сайте Пенсионного фонда.

Таким образом, если пенсионер выходит на пенсию в 2021 году, то его пенсия будет равна: сумма индивидуальных пенсионных коэффициентов за все годы*98,86 + 6 044,48.

При этом стоит обратить внимание, что пенсионные права до 2015 года учитывались иным образом.

"Чтобы узнать сумму индивидуальных пенсионных коэффициентов за этот период, необходимо сформированные к тому моменту отчисления разделить на 228 (ожидаемый период выплаты на 31.12.2014) и разделить на 64,1 (стоимость коэффициента на 1.01.2015). Так будет получено количество коэффициентов за период до 2015 года. Эти коэффициенты прибавляются к общей сумме коэффициентов, как и коэффициенты, заработанные за последующие годы, и умножаются уже на стоимость коэффициента на день выхода на пенсию. Данные о сформированных начислениях, как и о количестве ИПК можно запросить в Пенсионном фонде", - уточнил Дмитрий Платыгин.

А если выйти на пенсию позже?

Поздний выход на пенсию увеличивает ее размер, добавил гендиректор ВНИИ труда. В этом случае страховая пенсия по старости будет рассчитана с учетом повышающего коэффициента:

Страховая пенсия по старости в месяц = (А х В х D) + С х Е, где D и Е- повышающие коэффициенты.

Например, повышающий коэффициент для индивидуальных пенсионных коэффициентов за год - 1,07, за 5 лет - 1,45, за 10 лет - 2,32. Повышающий коэффициент для фиксированной выплаты за год - 1,056, за 2 - 1,12, за 5 лет - 1,36, за 10 лет - 2,11.

Нормативно-правовая база регулирования пенсионного обеспечения в современной редакции действует с 2015 года. Вступивший в силу ФЗ № 400 кардинально преобразовал порядок расчета выплат для будущих пенсионеров в лучшую сторону. На сегодняшний день основополагающий индикатор права на пенсионное обеспечение – количество баллов. По этому показателю определяется размер и категория ежемесячных выплат. Пересчет по новой формуле коснулся всех пенсий. Но субъекты, получившие статус пенсионера до вступления в законную силу правовых изменений, не ощутили существенной разницы. Пересчет не изменил размер уже назначенных сумм в меньшую сторону.

Тезисы нововведений

- Преобразование структуры. Ранее пенсия была трехсоставной – базовый размер, накопление и страхование. На базе накопительной части создана одноименная пенсия. Новый вид обеспечения регламентирован отдельным законом.

- Изменение названия трудовой на страховую пенсию.

- Введение системы специальных баллов, применяемых в расчетных формулах.

- Замена базовой части фиксированными числовыми выражениями.

Вычисление страховой пенсии проводится по алгоритму:

Размер этого показателя ежегодно устанавливается Правительственным постановлением. В 2017 году балл равен 78,28 рубля. Расчет баллов осуществляется отдельно за каждый год с момента принятия закона. Для получения одного из ключевых прав нужно заработать не менее тридцати баллов.

Следующий шаг определения размера будущих поступлений – прибавление фиксированной выплаты. Правила определения этой составляющей фактически не изменились. Показатель устанавливается в твердом числовом выражении. По состоянию на 2017 год с учетом проведенной в начале года инфляции размер равен 4085,11 рублей.

Таким образом, формула расчета представляет собой сумму фиксированной и страховой выплаты.

В отличие от конкретизированной цифры ФВ, СВ рассчитывается только в баллах. Критериями, определяющими размер страховой части, служит заработная плата и стаж.

Кроме заработной платы на итоговый размер пенсии влияют следующие факторы:

- выбор варианта обеспечения по программе ОПС;

- значимые с социальной точки зрения периоды – декрет, военная служба и другие;

- обращение за начислением пенсии позже достижения пенсионного возраста;

- продолжительность трудовой деятельности;

- доход самозанятого лица.

Инструментом для самостоятельного определения размера будущих выплат служит пенсионный калькулятор, доступный в онлайн режиме.

Примеры расчета пенсии в 2020 году

Суть и особенности системы баллов проще продемонстрировать на конкретном примере.

Пример 1 Иванова М. работает музыкальным сотрудником в дошкольном учебном заведении. Размер заработной платы составляет 240 тысяч в год или 20 тысяч в месяц. Показатель не менялся несколько лет.

Работодатель обязан отчислять 16 % заработной платы сотрудника в Пенсионный фонд. Из этих сумм формируются страховые пенсии. Следовательно, в 2015 году за сотрудника Иванову М. перечислен суммарный страховой взнос 38400 рублей.

В эквиваленте баллов Иванова М. заработала за год:

Например, исходя из статистики 2015 года для того, чтоб заработать 10 баллов в рассматриваемый период, нужна заработная плата в размере 59250 рублей ежемесячно.

Правительство ежегодно устанавливает размер заработной платы, которая берется в основу расчета и облагается взносами. Этот показатель ежегодно увеличивается. В 2017 году размер достиг 73 тысяч рублей в месяц.

Как начисляется пенсия будущим пенсионерам

Физическим лицам, которые будут выходить на пенсию ближайшее десятилетие, баллы будут рассчитываться следующим образом.

Такой способ проведения расчета пенсионного капитала соответствует принципу справедливости и положительно отразится на размере выплат. Позитивный аспект заключается в том, что основная сумма пенсии будет включать объемы, заработанные физическими лицами до 2015 года.

Соотношение баллов и стажа

Для будущих пенсионеров остается открытым вопрос, сколько же нужно работать до пенсии. Изменение пенсионного законодательства внесло путаницу в понимании системы многими гражданами. Особенно это касается пунктов поэтапного ввода баллов и их соотношения с получаемыми доходами.

Анализ приведенных выше примеров позволяет сделать вывод, что сотрудник детского сада Иванова М. сможет заработать 30 баллов за девять лет и один месяц. Это несложно вычислить с помощью элементарных математических действий. В то же время другой сотрудник, сумма заработной платы которого соответствует максимальному показателю, потратит на накопление десяти баллов всего три года. Но такой сценарий развития событий возможен при условии, что размер заработной платы будет расти пропорционально устанавливаемому Правительством предельному показателю. Для выхода на пенсию нужен стаж не менее 15 лет, размер итоговых выплат составит разницу примерно в 3 раза.

Если смоделировать ситуацию, что общий стаж Ивановой М. равен 40 лет (предположим, она начала трудовую деятельность в 20 лет), размер ее страховой пенсии составил бы чуть менее 8 тысяч рублей. Даже с учетом суммирования с фиксированной выплатой, итоговый показатель приближен к средней пенсии по стране по итогам прошлого года. Это неутешительные перспективы.

Очевидно, что на итоговый размер первостепенно влияет показатель заработной платы, а не стаж. У физических лиц, проработавших несколько десятилетий на низкооплачиваемой должности, нет шанса получить достойную пенсию. Одновременно высокооплачиваемым категориям сотрудников достаточно набрать минимально требуемый стаж, и начисление будет произведено по более выгодным составляющим. Чем больше размер социального взноса, тем выше будет пенсия. Стаж играет второстепенную роль.

Читайте также:

- Какая зарплата считается высокой в россии

- Может ли работодатель отказать в неполном рабочем дне с ребенком

- Должен ли специалист по охране труда заниматься коронавирусом

- Если нет должностной инструкции главного бухгалтера за что он отвечает

- Обязан ли предприниматель совместно с правоохранительными органами вести поиск пропавшего сотрудника