Как считается средняя зарплата в рб

Опубликовано: 03.10.2024

Алгоритм расчета среднего заработка включается всего четыре этапа. Однако на каждом из них могут возникнуть спорные ситуации. Разбираемся, как правильно определить средний заработок и какие типичные ошибки допускают работодатели.

Определение среднего заработка

Средний заработок в каждом случае считается по-разному. Например, для расчета отпускных действуют одни правила, а для командировочных — такие же, как и для отпускных, но с некоторыми корректировками, для больничного берутся другие расчеты, учитываются другие нормативно-правовые акты и периоды.

В ст. 139 ТК РФ даются основные определения среднего заработка. Более подробно о среднем заработке говорится в Постановлении Правительства РФ от 24.12.2007 № 922.

Алгоритм расчета среднего заработка включается четыре этапа.

1. Определение периода, который нужен для расчета

При определении расчетного периода есть много нюансов. Первое, о чем нужно помнить: расчетный период для целей определения среднего заработка всегда равен 12 месяцам, и календарный месяц должен учитываться полностью. Например, если взять период с 17.01.2018 по 16.02.2018, то для целей исчисления среднего заработка он месяцем считаться не будет (месяц будет с 1.02.2018 по 28.02.2018).

Что делать, если имеет место увольнение? Последний месяц расчетного периода равен календарному месяцу, предшествующему месяцу наступления событий. Например, если увольнение происходит 20 сентября, последним месяцем, который войдет в расчетный период, будет август. Если увольнение происходит 1 сентября, мы также последним месяцем берем август. А если увольнение происходит 30 сентября и этот день является рабочим, то брать нужно не август, а сентябрь, поскольку это последний рабочий день и последний день, в который прекращается трудовой договор с сотрудником.

Однако если последний день не является последним календарным днем, то мы не будем учитывать ситуацию. Например, если последний рабочий день 27 сентября, а последний календарный — 30 сентября, то сентябрь мы не можем взять в расчет. Расчетный период в данном случае будет заканчиваться августом.

Какие периоды исключаются

При расчете среднего заработка исключаются все случаи, когда сотрудник должен был, но не мог находиться на работе. Также из расчетов исключаются время и суммы, когда сохранялся средний заработок, начислялось пособие, оплачивался простой, предоставлялись дополнительные оплачиваемые выходные дни, сотрудник освобождался от работы с сохранением рабочего места.

Какие периоды не исключаются

Не исключаются время перерывов для кормления ребенка, а также прогулы, простой по вине работника, забастовка.

Нетипичные случаи

- Если сотрудник не отработал 12 месяцев

В этом случае началом периода следует считать тот месяц, когда с ним заключен трудовой договор.

- Если у сотрудника нет зарплаты за период расчета

Тогда берется предшествующий период.

- Если у сотрудника нет фактически отработанных сумм

Формула для определения среднего заработка

При определении среднего заработка нужно ориентироваться на правило: сколько приказов — столько и расчетов. При этом его нужно правильно интерпретировать.

Так, если отпуск начинается 20 августа, а заканчивается 10 сентября, то будет всего один приказ. Событие не надо разбивать на две части и делать два расчета на каждый месяц.

Еще один пример: ежегодный основной оплачиваемый отпуск длится с 20 августа по 10 сентября. Помимо этого, бухгалтер также оформляет приказ на отпуск с 11 по 15 сентября — это дополнительные дни отдыха, которые положены сотруднику в связи с особыми условиями труда. В данном случае, несмотря на два приказа, отпуск считается исходя из одного периода, так как на момент его исчисления работодатель предоставляет отпуск за те периоды, которые уже отработаны.

Довольно часто работодатели допускают ошибку, когда часть отпуска предоставляется за прошедший год — 2018, а часть отпуска за предыдущий год — 2017. Некоторые бухгалтера считают, что это два разных события. Однако это один отпуск. Более того, если разбить его на два разных события, образуются две разные суммы отпуска. Получится так, что вы ущемляете права сотрудника, потому что выплата, которая рассчитана на вторую часть отпуска, будет попадать на средний заработок, который вы рассчитали перед этим. Скорее всего эта выплата будет меньше той суммы, которую бы получил сотрудник, если бы вы рассчитали событие исходя из начальной точки.

Какие исключения попадаются чаще всего? Например, компания увольняет сотрудника по сокращению. В данном случае сотруднику полагаются выплаты в день увольнения на первый месяц, который отводится сотруднику для получения работы. И если сотрудник в течение месяца работу не находит, мы обязаны заплатить ему средний заработок еще и за второй месяц. Сразу заплатить средний заработок за два месяца мы не можем, потому что заранее мы не знаем, найдет ли сотрудник работу через месяц или нет. Поэтому, когда мы определяем периоды расчета среднего заработка, мы должны быть нацелены не на количество приказов, а определять на дату, есть событие или нет.

В ситуации, когда работодатель отправляет сотрудника в командировку и через пять дней узнает, что командировку необходимо продлить, при издании второго приказа следует использовать формулировку «во изменении первого приказа».

2. Определение необходимой суммы для расчета среднего заработка

В данном случае учитываются все виды выплат, предусмотренные системой оплаты труда. То есть должна браться в расчет вся зарплата, которую получает сотрудник. Однако возникает вопрос — что относится к заработной плате, а что является социальными гарантиями, которые не являются зарплатой?

В заработную плату входят оклады, премии, надбавки за знания, умения, навыки. Чтобы определить, входит ли сумма в зарплату или нет, можно использовать контрольный вопрос: получил бы сотрудник деньги, если бы не был на рабочем месте? Если сотрудника нет на рабочем месте и он не получает деньги, тогда речь идет о заработной плате.

Пример — сотрудник болел. Отсутствуя на рабочем месте, он получил бы деньги. Это пособие, не являющееся заработной платой.

Важно помнить о том, что при расчете среднего заработка должна учитываться сумма в рамках одного трудового договора. Например, если с сотрудником заключены два трудовых договора, то все суммы по расчету среднего заработка будут рассчитываться раздельно, по каждому трудовому договору.

Но есть исключения:

- при переводе между подразделениями (если перевод осуществляется в рамках одного трудового договора без его прекращения, с помощью заключения дополнительных соглашений, все суммы будут входит в расчет данного трудового договора);

- при реорганизации (если трудовые отношения с сотрудниками прекращаются, образуется другое юрлицо и имеет место прекращение трудовых отношений, то в момент прекращения трудовых отношений выплачиваются все причитающиеся суммы, а все расчеты, связанные с расчетом среднего заработка, начинают производиться с момента заключения нового трудового договора).

При расчете среднего заработка не учитываются все виды гарантий и то, что не является заработной платой: непроизводственные премии, гарантии, выплаты социального характера.

3. Определение среднего дневного / часового заработка

Все расчеты на данном этапе условно делятся на две группы: для отпусков и для всех остальных случаев. Если расчет связан с отпусками, то всегда учитываются календарные дни. Всё остальное происходит из расчета рабочих дней.

Формула не для отпуска:

Средний дн. заработок = зарплата / отработанные дни

Формула для отпуска:

Средний дн. заработок = зарплата / 29,3 х 12,

где коэффициент 29,3 — это скорректированное количество дней, которое попадает в календарном виде на каждый месяц (из 365 дней в году отнимаем 14 дней праздников и полученную сумму делим на количество месяцев — 12).

Расчетный период отработан не полностью — что делать?

Если с рабочими днями все понятно (уменьшаем количество рабочих дней на нерабочие дни), то с отпусками сложнее, так как коэффициент 29,3 нужно уменьшить пропорционально. Для этого используется формула:

29,3 / календ. дн. х (количество дн., которое осталось после исключения дней, которые не приходятся на расчетный период)

4. Определение среднего заработка

Чтобы определить средний заработок, следует средний дневной заработок умножить на количество дней, подлежащих оплате.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Средняя заработная плата по предприятию – это показатель, расчет которого может понадобиться в определенных ситуациях, ниже приведены случаи, когда он необходим, а также приведена формула и пример, которые помогут правильно посчитать размер среднемесячной зарплаты.

В каких случаях нужна средняя заработная плата по предприятию?

На законодательном уровне обязанность работодателя рассчитывать средний заработок работающих на предприятии граждан не установлена. Следовательно, данная процедура проводится в случае появления соответствующей необходимости.

Как правило, предприятие считается среднюю месячную зарплату в следующих ситуациях:

- предоставление данных в налоговые органы;

- подготовка информации для руководства компании.

Налоговые органы сведения о средней зарплате по предприятию запрашивают для проведения специальной оценки.

Полученные данные могут свидетельствовать о заработной плате «в конвертах». Таким образом они выявляют организации, нарушающие трудовое законодательство РФ, так как выплачивая доход указанным способом, работодатель не отчисляет НДФЛ и взносы в государственные органы.

Для получения нужной информации налоговики подготавливают и направляют на руководство компании специальный запрос. После получения необходимых данных при необходимости они могут задавать вопросы, с этой целью ими оформляется уведомление о вызове на комиссию.

За игнорирование полученного вызова руководств предприятия может привлекаться к ответственности. Согласно первой части статьи 19.4 КоАП РФ, в подобной ситуации возможно наложение штрафных санкций.

Внимание налоговиков могут привлечь следующие характеристики средней месячной зарплаты по предприятию:

- полученный показатель ниже среднего отраслевого;

- полученный показатель ниже установленного в регионе прожиточного минимума.

Руководству предприятия показатель средней заработной платы поможет провести соответствующий анализ. Полученный в ходе расчета среднемесячный доход по предприятию можно сравнить с зарплатой любого сотрудника. Если, к примеру, различия между суммами значительные, руководитель может принять решение по увеличению зарплаты сотрудника, у которого она намного меньше среднего по предприятию.

За какой период определяется?

При выборе периода для расчета средней заработной платы по организации необходимо руководствоваться исключительно целью данной процедуры. В зависимости от нее зарплата рассчитывается за месяц, квартал или год. В каждом случае берется наиболее подходящий временной промежуток.

В целях управленческой отчетности средняя зарплата по предприятию рассчитывается ежемесячно. Специалисты налоговых органов чаще всего запрашивают показатель, рассчитанный за квартал или год.

В случае необходимости в компании средняя зарплата может быть рассчитана как за полгода, так и за несколько лет. Никаких ограничений и установленных на законодательном уровне правил, касающихся данного вопроса, нет.

Какие выплаты нужно учитывать, а какие нет?

Из базы для расчета в обязательном порядке исключаются выплаты, которые получал сотрудник, фактически не работая. Среди таковых необходимо выделить следующие виды начислений:

- пособие по временной потере трудоспособности;

- отпускные;

- денежная компенсация простоя по вине руководства предприятия;

- оплата питания и обучения;

- различные выплаты социального характера.

Также в расчет не включаются выплаты, полученные сотрудникам во время его освобождения от работы с сохранением среднего заработка. Аналогичным образом обстоит ситуация с дополнительными выходными днями, предназначенными для ухода за родственником инвалидом.

Под понятием среднего заработка в большинстве случаев все подразумевают заработрную плату одного сотрудника – его среднедневной, среднемесячный или другой средний доход. Показатель по предприятию вычисляется значительно реже, поэтому при его определении важно быть предельно внимательными и соблюдать основные правила вычислений.

Необходимо правильно определить временной промежуток, за который нужно посчитать показатель средней заработной платы. Учесть все особенности работы каждого сотрудника – сколько дней/часов они отработали в отчетном периоде. Если в штате есть сотрудники, трудящиеся на полставки, это также следует принять во внимание.

Не менее важно правильно определить следующие показатели, используемые при расчете среднего дохода сотрудников предприятия:

Проводить расчет необходимо с учетом всех правил, установленных на законодательном уровне. Важно включить все выплаты, принимающие участие в определении среднего заработка по предприятию, и вычесть те, которые исключаются из расчета.

Следует обращать внимание на количество дней в каждом месяце. В особенности, если необходимо рассчитать среднюю зарплату по компании за один или несколько месяцев.

Для облегчения процедуры расчета предприятию разработаны специальные формулы. Именно ими необходимо пользоваться для получения точного значения.

Чаще всего вычисление средней зарплаты – обязанности бухгалтера. Если данный специалист знает правильную формулу, используемую для вычисления нужного показателя, никаких проблем в данном процессе не возникнет.

Формула расчета выглядит следующим образом:

Средняя заработная плата = Полученная сотрудниками зарплата в течение расчетного периода / (Средняя численность сотрудников, работавших в расчетный период * Количество расчетных месяцев).

Как и было указано ранее, период для расчета может быть любым – от месяца до нескольких лет. От того, какой период является расчетным, зависит и другие показатели – среднее число сотрудников, работавших в данное время, и полученная ими в течение расчетного периода заработная плата.

Для определения зарплаты, полученной всеми работниками предприятия в течение отчетного периода, необходимо сложить все полученные ими денежные суммы, не исключаемые из расчета.

Пример для 2021 года

Для более понятного понимания темы расчета, необходимо ознакомиться с наглядным примером. Предполагается, что из налоговой пришел запрос о предоставлении данных о среднем доходе сотрудников предприятия за полгода.

В течение 6 месяцев в компании работало 10 человек. Фонд оплаты труда составляет 800 тысяч рублей. Данная сумма определена специалистами отдела бухгалтерии за вычетом сумм, которые должны исключаться из расчета.

Для определения нужного показателя достаточно подставить имеющиеся значения в формулу, представленную ранее:

Средняя зарплата по компании = 800 000 / (10 * 6) = 13 333,3 руб.

Выводы

Для определения нужного значения используется специальная формула. Для ее заполнения достаточно знать число сотрудников, работавших в течение расчетного периода, продолжительность данного времени в месяцах и общий доход граждан. Если полученный показатель вызовет вопросы со стороны налоговых органов, работодатель получит уведомление о необходимости явиться в учреждение для уточнения нюансов.

Как рассчитать средний заработок по новой Инструкции № 47

В редакции журнала 20 октября 2017 г. состоялась «Прямая линия», гостьей которой была Секержицкая Елена Ивановна, заместитель начальника главного управления труда и заработной платы Минтруда и соцзащиты Республики Беларусь.

Предлагаем вашему вниманию ответы на поступившие вопросы по теме исчисления среднего заработка, сохраняемого за время отпуска и в других случаях, предусмотренных законодательством, с учетом норм новой редакции Инструкции № 47.

Включаются ли в расчет среднего заработка, сохраняемого за время отпуска и в иных случаях, предусмотренных законодательством, выплачиваемые работникам надбавки (за сложность и напряженность, за профмастерство, за стаж, за классность и др.)?

Включаются.

При исчислении среднего заработка в порядке, предусмотренном гл. 2 Инструкции о порядке исчисления среднего заработка, утвержденной постановлением Минтруда Республики Беларусь от 10.04.2000 № 47 (далее – Инструкция № 47), в расчет принимают начисленную заработную плату с учетом перечня выплат, закрепленного в приложении к Инструкции № 47 (далее – Перечень). При расчете среднего заработка в порядке, предусмотренном гл. 3 Инструкции № 47, принимается начисленная заработная плата с учетом выплат, предусмотренных п. 1 Перечня.

В п. 1 Перечня включены выплаты, учитываемые при исчислении среднего заработка (гл. 2 и 3 Инструкции № 47), за выполненную работу и отработанное время, за исключением выплат, предусмотренных в п. 3 Перечня.

Все поименованные надбавки являются выплатами стимулирующего характера. Их виды и порядок выплаты предусматриваются в локальном нормативном правовом акте и формируют систему оплаты труда в организации.

Важно! Формы, системы и размеры оплаты труда, в т.ч. и дополнительные выплаты стимулирующего и компенсирующего характера, устанавливаются нанимателем на основании коллективного договора, соглашения и трудового договора (ст. 63 Трудового кодекса Республики Беларусь).

Таким образом, заработная плата за выполненную работу или отработанное время согласно действующей у нанимателя системе оплаты труда, учитываемая при исчислении среднего заработка, включает в себя и начисленные надбавки (подп. 1.1 п. 1 Перечня).

Действующей системой оплаты труда в организации предусмотрена выплата премии по результатам работы за месяц. Начисляется она работникам пропорционально отработанному времени.

Каков порядок включения в средний заработок, исчисляемый за время выполнения государственных и общественных обязанностей, такой премии, если она выплачивается месяцем позже (например, премия за сентябрь выплачивается в октябре пропорционально отработанному времени за сентябрь)?

Включается пропорционально отработанному времени в октябре.

В Инструкции № 47 порядок включения ежемесячных премий по сравнению с предыдущей редакцией не изменился.

Для исчисления среднего заработка для оплаты времени выполнения государственных или общественных обязанностей и в других случаях, предусмотренных законодательством, порядок включения премий в расчет среднего заработка определен п. 24 Инструкции № 47. Так, ежемесячные премии, обусловленные системами оплаты труда, действующими у нанимателя, единовременные премии включаются в начисленную заработную плату того месяца, на который они приходятся согласно лицевому счету, и учитываются пропорционально отработанному времени в этом месяце.

В этом же пункте конкретизирован порядок включения ежемесячных премий, начисленных пропорционально отработанному времени и прошедших по лицевому счету в текущем месяце, согласно которому они включаются в начисленную заработную плату в полном размере в месяце, в котором они прошли по лицевому счету работника.

Таким образом, премия за сентябрь, начисленная работнику пропорционально отработанному времени в сентябре и прошедшая по лицевому счету в октябре, т.е. премия за предыдущий месяц, будет включаться в расчет среднего заработка для оплаты времени выполнения государственных или общественных обязанностей и в других случаях, предусмотренных законодательством, пропорционально отработанному времени в октябре.

Пример 1

Включаем ежемесячную премию в расчет

В октябре работнику начислена премия по результатам работы в сентябре с учетом отработанного им рабочего времени (18 дней из 21 рабочего дня) в сумме 240 руб. В октябре (месяце, включенном в расчет среднего заработка за время выполнения гособязанностей) работник отработал 15 из 22 рабочих дней. В расчет премия будет включена в размере 163,64 руб. (240 руб. / 22 × 15).

Для исчисления среднего заработка, сохраняемого за время трудового отпуска, социального отпуска (в связи с получением образования), для выплаты компенсации за неиспользованный отпуск, премии, обусловленные системами оплаты труда, действующими у нанимателя, включаются в заработную плату того месяца, на который они приходятся согласно лицевому счету (п. 15 Инструкции № 47). Премии включаются в расчет в полном размере.

Каков порядок включения в средний заработок премии по результатам работы за квартал, выплачиваемой через месяц после завершения квартала в виде доначисления процентов премии помесячно (в ноябре выплачивается премия за июль, август, сентябрь)?

Для отпуска и компенсации – в полном размере в ноябре.

Для других случаев – в составе начисленной заработной платы каждого месяца в размере соответственно 1/3 от общей суммы.

Для исчисления среднего заработка, сохраняемого за время отпуска, для определения размера компенсации премии, обусловленные системами оплаты труда, действующими у нанимателя, включаются в заработную плату того месяца, на который они приходятся согласно лицевому счету. При этом для расчета среднего заработка принимается последняя единовременная выплата, произведенная в учитываемом периоде (п. 15 Инструкции № 47).

Следовательно, премия за июль, август, сентябрь, выплаченная в ноябре и прошедшая по лицевому счету в ноябре, для расчета среднего заработка, сохраняемого за время отпуска, и для определения размера компенсации будет включаться в расчет в этом месяце в полном размере.

При исчислении среднего заработка для оплаты времени выполнения государственных или общественных обязанностей и в других случаях, предусмотренных законодательством, выплаты по итогам работы за квартал (в т.ч. премии, выплаченные по итогам работы за квартал), включаются в следующем порядке: выплаты, производимые за 3 месяца (краткосрочные бонусы, квартальные премии и др.), учитываются в составе начисленной заработной платы каждого месяца в размере соответственно 1/3 от общей суммы и учитываются при исчислении среднего заработка в месяцах в течение 3 месяцев начиная с месяца, на который они приходятся согласно лицевому счету. При этом для исчисления среднего заработка принимается последняя произведенная выплата (п. 24 Инструкции № 47).

Следовательно, для исчисления среднего заработка для оплаты времени выполнения государственных или общественных обязанностей и в других случаях премия по итогам работы за III квартал, выплаченная и прошедшая в ноябре по лицевому счету работника, будет включаться в размере 1/3 от общей суммы в ноябре, декабре, январе. При этом включаться она будет в полном размере.

Работнику организации с 23 октября 2017 г. предоставляется очередной трудовой отпуск (25 календарных дней). Работник отработал в организации больше года. В числе 12 месяцев, принимаемых для расчета отпускных, имелся месяц, в которых работник находился на больничном по уходу за ребенком. Оплата листка нетрудоспособности производилась в размере 100 % среднедневного заработка за календарные дни, удостоверенные листком нетрудоспособности. Вместе с тем оплата труда в этом месяце оказалась ниже, чем в остальных месяцах, взятых для расчета отпускных.

Как этот месяц учесть при расчете отпускных?

Месяц исключается из периода, принятого для расчета среднего заработка.

Средний заработок, сохраняемый работнику за время трудового отпуска, следует исчислять исходя из заработной платы, начисленной ему за 12 календарных месяцев, предшествующих месяцу начала отпуска (п. 5 Инструкции № 47). То есть это будет период с 1 октября 2016 г. по 30 сентября 2017 г.

Вместе с тем, когда в составе 12 месяцев, принимаемых для исчисления среднего заработка, имелись месяцы, в которых в соответствии с законодательством работник освобождался от работы с частичным сохранением или без сохранения заработной платы, эти месяцы исключаются из расчета, кроме месяцев, в которых начисленная заработная плата была не ниже заработной платы, начисленной в полных месяцах (п. 12 Инструкции № 47).

Полным месяцем считается календарный месяц, в котором работник отработал все рабочие дни согласно правилам внутреннего трудового распорядка или утвержденному графику работ (сменности), а также дни его отсутствия в соответствии с законодательством в случаях сохранения среднего заработка в размере 100 %.

Следовательно, месяц, в котором работник представил листок нетрудоспособности (что повлекло снижение заработка в этом месяце по сравнению с остальными месяцами расчетного периода), исключается из периода, взятого для расчета отпускных.

Размер оплаты листка нетрудоспособности (100 %, 80 % и др.) в данном случае значения не имеет. Суммы начисленных государственных пособий не включаются в заработную плату работника при сравнении заработной платы этого месяца с заработной платой в полностью отработанных месяцах для исключения (неисключения) из расчета. Если заработная плата превышает величину заработной платы, начисленной в полных месяцах, то этот месяц не исключается из расчета.

При этом суммы начисляемых пособий по временной нетрудоспособности не учитываются при исчислении среднего заработка, сохраняемого за время отпуска (подп. 3.9 п. 3 Перечня).

Пример 2

Расчет суммы отпускных

В расчетном периоде (12 полных месяцев) работнику было начислено 6 300 руб. В одном из месяцев работник болел и ему было начислено пособие по временной нетрудоспособности – 85 руб. Месяц из расчета не исключается, так как в нем заработок оказался на уровне остальных месяцев, включенных в расчет. Продолжительность отпуска – 25 календарных дней. Сумма пособия не учитывается в числе заработка, включаемого в расчет отпускных.

Расчет суммы среднего заработка: ((6 300 – 85) / 12 мес. / 29,7) × 25 дней = 435,96 руб.

Зарплаты в Беларуси собраны и опубликованы на этой странице с разбивкой по отраслям. Мы взяли реальные доходы, а людей, а не цифры из государственной пропаганды. Также публикуем планы по повышению доходов бюджетников в том объеме, в котором они были обещаны правительством страны.

Минимальная зарплата в Беларуси

| 2016 год | 2017 год | 2018 год | 2019 год | 2020 год |

| 239,42 бел. руб. | 265 бел. руб. | 305 бел. руб. | 330 бел. руб. | 375 бел. руб. |

Напомним, что в июле 2016 года в стране прошла деноминация, сократившая число нулей в местной валюте. Современные 375 белорусских рублей в старом варианте выглядели как 3750000 белорусских рублей, что было крайне неудобно в быту.

Минимальная зарплата ежегодно устанавливается Советом Министров РБ в декабре на следующий год. Работодатели не имеют права заключать трудовые контракты с меньшей ставкой оплаты труда, чем это предусмотрено законом. Это позволяет защитить права трудящихся и поддерживать уровень благосостояния в стране. В настоящее время белорусская ставка близка по своему показателю к аналогичной российской.

Средние зарплаты в Беларуси по регионам

| Регион | Зарплата, бел. руб | Рост, за год |

|---|---|---|

| Республика Беларусь | 959,8 | 11,7% |

| Брестская область | 832,4 | 12,2% |

| Витебская область | 813,5 | 12,4% |

| Гомельская область | 864,6 | 11,9% |

| Гродненская область | 831,3 | 11,1% |

| г.Минск | 1332,8 | 11,2% |

| Минская область | 962,7 | 11,7% |

| Могилевская область | 804,3 | 10,2% |

Наибольший рост доходов был отмечен в таких сферах, как: IT, воздушный и пассажирский транспорт, горно-добывающая промышленность. Наиболее низкий рост доходов отмечен в сельском хозяйстве и животноводстве.

В расчете средних зарплат использованы только оклады. Дополнительно сотрудники получают:

- премии,

- оплата сверхурочных часов,

- надбавки за вредность труда,

- надбавки за выслугу лет.

Уровень бедности

На видео жители Минска рассказывают о своих реальных доходах журналисту.

Средние зарплаты по профессиям

| Профессия | Заработная плата, бел. руб. | Заработная плата, рубли |

|---|---|---|

| Программисты | 2470 | 77500 |

| Специалисты по финансам | 1490 | 46750 |

| Сотрудники транспортной сферы | 850 | 26675 |

| Строители | 790 | 24790 |

| Сотрудники авиации | 3100 | 97300 |

| Пилоты грузовых самолетов | 2000 | 62755 |

| Инженеры-проектировщики | 1700 | 53350 |

| Работники химической промышленности | 1340 | 42050 |

| Добытчики полезных ископаемых | 1970 | 61820 |

| Работники металлургии | 1030 | 32320 |

| Водители маршрутных такси | 1000 | 31380 |

| Полицейские | 810 | 25420 |

| Агенты по страхованию | 2100 | 65900 |

| Бухгалтера | 860 | 26990 |

| Колхозники и лесники | 550 | 17260 |

| Работники культуры | 435 | 13650 |

Структура рынка труда и востребованные профессии

Проанализировав открытие вакансии на белорусских сайтах по поиску работы, мы составили таблицу востребованных профессий в стране на текущий момент.

| Сфера деятельности | Процент вакансий |

|---|---|

| Продажи | 32% |

| IT и телеком | 15,2% |

| Реклама, PR и маркетинг | 12% |

| Производство | 7,2% |

| Логистика и транспорт | 6,5% |

| Финансы и бухгалтерия | 6,5% |

| Административный персонал | 6,1% |

| Работа для начинающих карьеру | 5,9% |

| Недвижимость и строительство | 5,2% |

| Рабочий персонал | 5,1% |

| Туризм и общепит | 4,7% |

| Банки и инвестиции | 4,1% |

| HR и тренинги | 3,9% |

| Медицина и фармацевтика | 3,0% |

К числу наименее востребованных профессий относятся: психологи, переводчики и юристы. Университеты выпускают слишком много кадров по таким специальностям, реальных же вакансий для них в стране сильно не хватает. Исключение составляют переводчики с китайского и японского языков. На них всегда есть большой спрос.

Зарплаты учителей

Зарплаты учителей и воспитателей детских садов представлены в таблице ниже. Как вы видите, бюджетники в этой стране получают весьма небольшие деньги за свой труд. Даже не смотря на ежегодно обещаемые повышения, ставки оплаты труда остаются в два раза ниже, чем, в среднем, люди зарабатывают в Республике Беларусь.

| Профессия | Заработная плата, бел. руб. | Заработная плата, рубли |

|---|---|---|

| Воспитатели детских садов | 520 | 16360 |

| Учителя | 550 | 17260 |

| Социальные работники | 440 | 13900 |

Зарплаты врачей

Врачи в Беларуси зарабатывают меньше, чем работники многих других профессий. Младший и средний медицинский персонал, по сути, вообще живет на грани выживания. И это, не смотря, на высокую общественную важность их труда.

| Профессия | Заработная плата, бел. руб. | Заработная плата, рубли |

|---|---|---|

| Врачи | 920 | 28870 |

| Средний медперсонал | 680 | 21340 |

| Младший медперсонал | 510 | 16002 |

Зарплаты военных

Ниже в таблице представлены оклады кадровых военных и сотрудников Министерства обороны. Вот, кто в этой стране может жить действительно на широкую ногу, в отличии от большинства её жителей.

| Профессия | Заработная плата, бел. руб. | Заработная плата, рубли |

|---|---|---|

| Лейтенант | 730 | 22905 |

| Старший лейтенант | 770 | 24160 |

| Капитан | 810 | 25416 |

| Майор | 860 | 26985 |

| Подполковник | 930 | 29182 |

| Полковник | 1050 | 32950 |

| Командир взвода | 2100 | 65895 |

| Командир роты | 2400 | 75306 |

| Командир батальона | 3100 | 97271 |

| Командир бригады | 4000 | 125511 |

| Преподаватель военной академии | 3500 | 109822 |

| Начальник высшего учебного заведения | 3900 | 122373 |

| Старший офицер Министерства Обороны | 3700 | 116097 |

| Начальник отделения Министерства Обороны | 4300 | 134935 |

| Начальник управления Министерства Обороны | 4600 | 144337 |

При этом официальная зарплата президента составляет около 4700 белорусских рублей (или чуть больше 150000 российских рублей). При этом средний заработок депутатов составляет около 3520 белорусских рублей (или чуть больше 110000 рублей в месяц).

Подоходный налог с зарплаты в Беларуси

Подоходный налог с зарплаты в Беларуси составляет 13%. Плюс 1%, отчисляемых в Фонд социальной защиты населения. Итого, 14% удерживается с работника. При этом, с каждой зарплаты работодатель отчисляет ещё 34% в Фонд социальной защиты населения. Этот Фонд, в последствии, выплачивает пенсии, социальные пособия и больничные. Общая налоговая нагрузка составляет 48%. Это, на 4,8% выше, чем в России.

Средний заработок – это cредняя сумма оплаты труда работника за определенный период времени, используемая при расчетах оплачиваемых отпусков, пособий а также иных возмещений в случаях предусмотренных законодательством.

Инструкцией о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной постановлением Минтруда РБ от 10.04.2000 № 47 (далее – Инструкция № 47), законодательно закреплен порядок расчета среднего заработка.

Инструкция № 47 принята в целях обеспечения единого порядка исчисления среднего заработка, сохраняемого работнику за время трудового (основного и дополнительного) и социального (в связи с обучением) отпусков, для выплаты компенсации за неиспользованный трудовой отпуск, выходного пособия, пособия по безработице, оплаты времени выполнения государственных и общественных обязанностей, вынужденного прогула и в других случаях, предусмотренных законодательством (кроме тех случаев, когда законодательством установлен иной порядок его исчисления).

Глава 2 Инструкции № 47 применяется в части исчисления среднего заработка при расчете:

• возмещения за время трудового отпуска;

• возмещения за время социального отпуска;

• компенсации за неиспользованный отпуск.

Глава 3 Инструкции № 47 применяется в части исчисления среднего заработка при расчете:

• возмещения при выполнении государственных обязанностей;

• в других случаях, предусмотренных законодательством.

В случае расчета пособия по временной нетрудоспособности и пособия по беременности и родам применяют нормы Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров РБ от 28.06.2013 № 569 (далее – Положение № 569).

Алгоритм расчета среднего заработка различен.

1) Средний заработок согласно гл. 2 Инструкции № 47 исчисляется исходя из заработной платы, начисленной за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу начала выплаты. Работникам, которые в течение всех 12 месяцев, предшествующих месяцу расчета, освобождались от работы с частичным сохранением или без сохранения заработной платы (женщинам, находившимся в отпуске по уходу за ребенком до достижения им возраста 3 лет, и др.), средний заработок исчисляется за 12 месяцев, предшествующих данному периоду. Если же работник не отработал 12 месяцев, в расчет принимается фактически отработанное количество месяцев.

Среднедневной заработок определяют путем деления заработной платы, фактически начисленной работнику за месяцы (12 месяцев), принимаемые для исчисления среднего заработка, на число этих месяцев (12 месяцев) и на среднемесячное количество календарных дней, равное 29,7 (исчисленное в среднем за 5 лет).

Схематично это можно представить следующим образом:

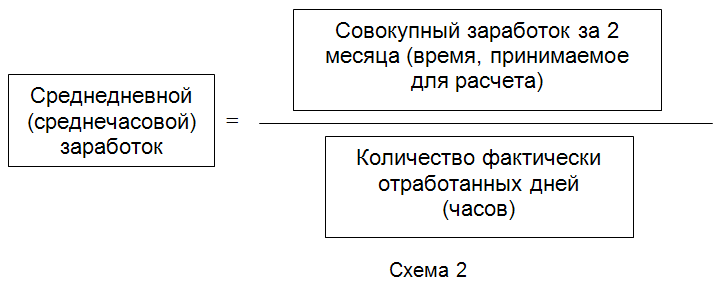

2) В случае применения гл. 3 Инструкции № 47 средний заработок исчисляют исходя из заработной платы, начисленной за 2 календарных месяцев, предшествующих месяцу начала выплаты. Работникам, которые в течение всех 2 месяцев, предшествующих месяцу расчета, освобождались от работы с частичным сохранением или без сохранения заработной платы (женщинам, находившимся в отпуске по уходу за ребенком до достижения им возраста 3 лет, и др.), средний заработок исчисляют за 2 месяца, предшествующих данному периоду. Если же работник не отработал 2 месяцев, в расчет принимается фактически отработанное время.

Далее среднедневной заработок определяется путем деления заработной платы, фактически начисленной работнику за указанный период времени (2 месяца), на число дней (часов), фактически отработанных в данный период.

Схематично это можно представить следующим образом:

3) Средний заработок для расчета пособия по временной нетрудоспособности и пособия по беременности и родам исчисляют исходя из заработной платы, начисленной за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособия. Отметим, что в данном случае среднедневной заработок определяют путем деления заработной платы, фактически начисленной работнику за указанный период времени (6 месяцев), на число календарных дней в указанном периоде.

Схематично это можно представить следующим образом:

Форма расчета зарплаты (среднего заработка) не установлена законодательством. Таким образом, организация может использовать произвольную форму расчета.

Например, форма расчета среднего заработка для определения размера отпускных может выглядеть так (см. таблицу):

Читайте также: