Как выплатить премию генеральному директору

Опубликовано: 17.09.2024

Порядок премирования генерального директора всегда вызывает много вопросов у кадровиков и бухгалтеров. Директор (генеральный директор) является исполнительным органом компании, назначенным собранием участников, акционеров (ст. 69-1 ФЗ-208 от 26/12/95 г., ст. 40 ФЗ-14 от 08/02/98 г.). Между участниками собрания в лице его председателя, уполномоченного участника, и директором должен быть заключен трудовой договор (ст. 275 ТК РФ), зафиксированы условия трудовых отношений. На этом основании осуществляется премирование. Каков порядок оформления таких операций? Можно ли премировать директора – единственного участника общества? Как правильно сделать проводки и включить суммы в затраты по налогу на прибыль? Все нюансы премирования директора – в нашем материале.

Основания для выплаты премии

Основанием для выплаты премии всегда является трудовой договор директора как сотрудника. Письма Минфина (например, №03-03-06/1/92 от 26/02/10 г., №03-03-06/1/81 от 5/02/08 г.) содержат разъяснения, что понимается под условиями премирования:

- экономические показатели как основание для начисления премий;

- виды премиальных;

- размеры;

- источники;

- алгоритм принятия соответствующих решений.

Пример: трудовым договором может быть установлена поквартальная премия генеральному директору, при условии увеличения прибыли по сравнению с предыдущим временным периодом на определенное число процентов, которое определяется показателями БУ. Может указываться порядок подсчета («нарастающим итогом»), процентный размер выплаты, база ее расчета («от оклада»). Указывается источник, доп. условия, например, стаж. Учредитель-директор в одном лице обязательно должен прописать это обстоятельство в трудовом соглашении с пометкой, что именно единственный учредитель правомочен решать вопросы премирования директора.

Вопрос: С генеральным директором АО заключен трудовой договор, согласно которому генеральному директору ежемесячно выплачивается премия в размере 100% оклада, если дебиторская задолженность не превышает 50% активов. При превышении дебиторской задолженности 50% активов ежемесячная премия не выплачивается. Можно ли на основании этого назначать и выплачивать генеральномУ директору премию и учитывать ее в целях налогообложения прибыли? Следует ли при решении вопроса о назначении премии понимать под дебиторской задолженностью определенную статью баланса и сравнивать ее с активом баланса?

Посмотреть ответ

Указанные основания могут прописываться не только в индивидуальном трудовом соглашении, но и ЛНА, колдоговоре. В соглашении с руководителем здесь достаточным будет сослаться на нормативный акт, с указанием его реквизитов. При выплате каждой такой премии решение собрания участников не требуется.

На заметку! Премирование гендиректора так или иначе сводится к полномочиям общего собрания, поскольку оно компетентно утверждать документы, регулирующие внутреннюю деятельность компании, а значит, и Положение о премировании. На это есть указание, например, в ст. 33-8 ФЗ-14 «Об ООО».

Как быть с премиями разового характера? Здесь возможны такие варианты-основания:

- протокол общего собрания (собрания акционеров);

- решение совета директоров (наблюдательного совета);

- решение единственного участника (единственного акционера).

К примеру, в протоколе собрания должна содержаться информация:

В блоке «Постановили», как правило, отражается:

- решение утвердить премию генеральному директору Иванову И.И. за период;

- механизм начисления премии (например, 20% от ФЗП директора за квартал);

- указание бухгалтерии произвести расчет премиальных до определенной даты;

- порядок и сроки перечисления средств генеральному директору.

Аналогичные сведения должны содержаться в решении совета или единственного участника.

Премия единственному участнику

Случаи, когда единственный участник общества является и его гендиректором, в современной бизнес-среде не редкость. Может ли исполнительный орган, состоящий из одного человека, подписать приказ о премировании генерального директора?

Премирование без санкции участников общества незаконно: они являются работодателями по отношению к генеральному директору. Согласно ст. 191, 135-2 ТК РФ именно работодатель несет ответственность за решение о премировании сотрудника. Следовательно, если регулярные премии прописываются в ЛНА и (или) трудовых договорах, то разовые, начисляемые, например, по итогам подписания важного контракта для фирмы, должны быть оформлены Решением единственного участника. В этом случае он выступает как работодатель по отношению к самому себе в наемной должности.

Вопрос: Генеральный директор незаконно начислил себе дополнительно премию, не согласовав ее с участниками общества. Общество оспорило в суде законность выплаты премии. Суд признал начисленную премию незаконной, совершенной без одобрения органов управления общества и взыскал убыток с генерального директора в размере незаконно выплаченной премии. Имеет ли право общество также взыскать убытки с генерального директора за излишне уплаченные взносы обязательного социального страхования, начисленные на незаконно выплаченную премию, а также переплату среднего заработка, начисленного за отпуск с учетом необоснованной выплаты премии?

Посмотреть ответ

Многие практикующие специалисты-кадровики советуют оформлять дополнительно через решение единственного участника и выдачу регулярных премий. Нарушение указанного порядка может означать, что налоговые органы, руководствуясь ст. 255 НК РФ, не признают такую выплату при расчете налоговой базы по прибыли.

Следует отметить, что вопрос о том, правомочно ли заключение трудового договора с директором – единственным участником общества, в настоящее время до конца не решен, однако контролирующие органы все чаще косвенно признают наличие трудовых отношений. Так, в письме №17-4/10/В-1846 от 16/03/18 г. Роструд, ранее придерживающийся негативной позиции по этому вопросу, уже говорит об обязанности предоставления работодателем сведений по персонифицированному учету в ПФР на лиц, состоящих с фирмой в трудовых отношениях, в том числе и на руководителей – единственных участников, признавая само существование таких отношений.

Кроме того, в ст. 11 ТК РФ гендиректор – единственный участник не упомянут как лицо, находящееся вне сферы трудовых отношений, а особые нормы ст. 273 ТК РФ на него не распространяются, применяются общие нормы трудового права.

Отражение в учете

Источник премиальных, обозначенный в регламентирующих выплату руководителю документах, определяет корреспонденции счетов. Премия, связанная с производственной эффективностью, относится в издержки по обычным видам деятельности: Дт 44, 26 Кт 70 (ПБУ 10/99 п. 5,8). Премии непроизводственного характера, например, к профессиональному празднику, относят на прочие расходы: Дт 91/2 Кт 70 (там же, п. 11). Премии из чистой прибыли, годовые, отражают проводкой Дт 84 Кт 70.

- премия из чистой прибыли облагается налогом на доходы, но в расходы не берется (ст. 270-1, 208-6 НК РФ);

- премии в течение года не берутся в расходы НУ, если не упомянуты в соглашении с руководителем (ст. 270-21 НК РФ) и исчислялись за показатели, не касающиеся трудовой деятельности (ст. 255-2 НК РФ);

- премии за счет спецфинансирования, целевых сумм также не отражаются в расходах (ст. 270-22 НК РФ).

Итоги и выводы

Премирование гендиректора без ведома учредителей незаконно. Постоянные премиальные выплаты руководству должны быть внесены в трудовой договор, ЛНА компании. Разовые премиальные связаны с решением собрания участников. Директор, будучи единственным участником общества, не имеет права премироваться на основании собственного приказа. Требуется решение единственного участника.

В бухучете премия отражается в связи с источником ее выплаты, по кредиту счета 70. В НУ премию невозможно отразить в расходах, если она не зафиксирована в трудовом соглашении с директором. Премия из чистой прибыли не увеличивает расходы, аналогично — премиальные за счет целевых поступлений.

Документальное оформление порядка премирования

Условия премирования руководителя организации должны быть предусмотрены в трудовом договоре. Определяя эти условия, учредители (участники, акционеры) должны установить:

- показатели, за выполнение которых руководителю положены премии;

- виды и размеры премий и вознаграждений;

- источники выплаты премий;

- порядок принятия решений о выплате премий руководителю.

Пример, как отразить в трудовом договоре показатели премирования генерального директора

Генеральным директором ООО «Альфа» назначен А.В. Львов. Помимо должностного оклада участники общества утвердили для него показатели и условия премирования. Эти показатели отражены в трудовом договоре .

Кроме того, условия выплаты премий директору могут быть указаны в общем Положении о премировании сотрудников организации, коллективном договоре или другом локальном акте. Тогда расшифровывать их в трудовом договоре не обязательно. Достаточно дать ссылку на внутренний документ (письма Минфина России от 26 февраля 2010 г. № 03-03-06/1/92, от 5 февраля 2008 г. № 03-03-06/1/81).

Документальное оформление начисления премии

Разовые премии директору начисляйте:

- либо на основании протокола общего собрания участников (акционеров);

- либо на основании решения совета директоров или наблюдательного совета;

- либо на основании решения единственного участника (акционера, которому принадлежат все голосующие акции) организации.

Пример, как оформить протокол общего собрания участников о выплате премии генеральному директору

За выполнение установленных показателей премирования участники ООО «Торговая фирма "Гермес"» утвердили квартальную премию генеральному директору А.В. Львову. Такое решение было оформлено протоколом общего собрания.

Внимание: подписывать приказ о начислении разовой премии самому себе наемный директор не вправе. Это противоречит части 2 статьи 135 и статье 191 Трудового кодекса РФ, которые требуют, чтобы решение о премировании сотрудника принимал работодатель.

Выплата премии директору по его же приказу может быть признана не соответствующей трудовому законодательству. В этом случае:

- налоговая инспекция может оспорить уменьшение налогооблагаемой прибыли на сумму премии (ст. 255 НК РФ);

- учредители (участники, акционеры) могут потребовать от директора полного возмещения ущерба, причиненного организации (ст. 277 ТК РФ, ст. 45 Закона от 8 февраля 1998 г. № 14-ФЗ и ст. 71 Закона от 26 декабря 1995 г. № 208-ФЗ);

- учредители (участники, акционеры) могут уволить директора организации (п. 9 ч. 1 ст. 81 ТК РФ).

Это нарушение инспекторы могут обнаружить в ходе выездной или камеральной проверки, а учредители (участники, акционеры) – из отчетности организации.

Ситуация: как оформить выплату премии генеральному директору, если он является единственным штатным сотрудником организации?

Порядок оформления документов на выплату премии не зависит от количества штатных сотрудников. Поэтому премию генеральному директору в любом случае начисляйте по решению учредителей (участников, акционеров) организации. Размер премии может зависеть от степени выполнения производственных показателей или от фактически отработанного времени. В этом случае используйте данные финансовой отчетности, табели учета рабочего времени и другие документы, необходимые для расчета премии.

Бухучет

Порядок отражения премий руководителю в бухучете зависит от того, из каких источников выплачивают премии:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов;

- за счет чистой прибыли.

Премию, начисленную руководителю за выполнение производственных показателей, списывайте на расходы по обычным видам деятельности (п. 5 и 8 ПБУ 10/99). Ее начисление отразите проводкой:

Дебет 26 (44) Кредит 70

– начислена премия директору организации.

Непроизводственные премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). В учете сделайте проводку:

Дебет 91-2 Кредит 70

– начислена премия за счет прочих расходов.

Если источником выплаты премий (как производственных, так и непроизводственных) является нераспределенная (чистая) прибыль, сделайте проводку:

Дебет 91-2 Кредит 70

– начислена премия за счет чистой прибыли.

Такую проводку нужно делать независимо от того, направлена на выплату премии чистая прибыль прошлых лет или текущего года (в т. ч. прибыль по итогам квартала, полугодия, девяти месяцев). Дело в том, что отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138.

Такой порядок следует из Инструкции к плану счетов (счета 26, 44, 70, 84, 91).

НДФЛ и страховые взносы

Независимо от того, какую систему налогообложения применяет организация, с премий руководителю рассчитайте НДФЛ (п. 1 ст. 210 НК РФ). На сумму премий начислите взносы на пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Данное правило применяется вне зависимости от того, предусмотрена премия трудовым договором или нет (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ и ч. 1 ст. 20.1, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Налог на прибыль

При расчете налога на прибыль премии учитывайте в составе расходов на оплату труда, если премии выплачены за производственные показатели, предусмотренные трудовым договором, и источником их выплаты не является чистая прибыль (п. 2 ст. 255, п. 1 и 21 ст. 270 НК РФ). Аналогичные рекомендации приведены в письмах Минфина России от 30 ноября 2009 г. № 03-03-06/4/101, от 21 ноября 2008 г. № 03-03-06/4/85, ФНС России от 20 августа 2014 г. № СА-4-3/16606, от 20 мая 2010 г. № ШС-37-3/1977. Несмотря на то что данные письма адресованы государственным унитарным предприятиям, выводы чиновников могут применять и коммерческие организации.

Премии руководителю являются косвенными расходами. Поэтому, если организация рассчитывает налог на прибыль методом начисления, эти затраты полностью относите на расходы текущего периода (п. 2 ст. 318 НК РФ).

При кассовом методе учитывайте затраты по факту выплаты премии (п. 3 ст. 273 НК РФ).

Премии и вознаграждения, которые начислены директору сверх сумм, предусмотренных трудовым договором, при налогообложении учесть нельзя (п. 21 ст. 270 НК РФ). Премии, не связанные с выполнением руководителем его трудовых обязанностей (например, премии к праздникам, юбилеям), также не уменьшают налоговую базу по налогу на прибыль. Такие выплаты не соответствуют критерию экономической обоснованности затрат (п. 1 ст. 252 НК РФ). Аналогичная позиция содержится в письме Минфина России от 20 января 2005 г. № 03-05-02-04/5 и подтверждена арбитражной практикой (см. например, постановление ФАС Уральского округа от 11 января 2006 г. № Ф09-5989/05-С7).

УСН

Организации, которые платят единый налог с разницы между доходами и расходами, могут включать премии в состав затрат, уменьшающих налоговую базу по единому налогу (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ). Однако это возможно при одновременном соблюдении двух условий:

- премии предусмотрены трудовым (коллективным) договором;

- премии выплачены за трудовые показатели.

Сумму премий включите в расходы в момент их выплаты (п. 2 ст. 346.17 НК РФ).

Пример налогообложения ежеквартальной премии, начисленной за производственные результаты. Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами

ООО «Альфа» применяет упрощенку. Единый налог платит с разницы между доходами и расходами.

Положением о премировании «Альфы» и трудовым договором предусмотрена выплата ежеквартальных премий генеральному директору за выполнение производственных показателей. Перечень показателей определен в трудовом договоре с генеральным директором.

В апреле генеральному директору «Альфы» А.В. Львову начислена премия по итогам I квартала. Размер премии составляет 25 процентов от суммы должностных окладов за квартал. Оклад Львова – 100 000 руб. в месяц. Сумма премии – 75 000 руб. (100 000 руб. × 3 мес. × 25%).

Премия начислена за выполнение следующих показателей:

- увеличение объема реализованной продукции организации на 10 процентов по сравнению с соответствующим периодом прошлого года;

- снижение затрат, связанных с производством и реализацией продукции, на 3 процента.

Премия начислена и выплачена 10 апреля.

Сумма премии войдет в налоговую базу по НДФЛ за апрель. Прав на вычеты по НДФЛ у Львова нет.

НДФЛ с суммы премии равен:

75 000 руб. × 13% = 9750 руб.

Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента.

Сумма взносов на страхование от несчастных случаев и профзаболеваний с суммы премии составила:

75 000 руб. × 0,2% = 150 руб.

Сумма страховых взносов равна 22 500 руб., в том числе:

- взносы на обязательное пенсионное страхование – 16 500 руб. (75 000 руб. × 22%);

- взносы на обязательное социальное страхование – 2175 руб. (75 000 руб. × 2,9%);

- взносы на обязательное медицинское страхование, зачисляемые в ФФОМС, – 3825 руб. (75 000 руб. × 5,1%).

15 мая бухгалтер перечислил в бюджет страховые взносы.

При расчете аванса по единому налогу за полугодие бухгалтер учел в составе расходов как саму премию (75 000 руб.), так и начисленные на нее взносы в сумме 22 650 руб. (22 500 руб. + 150 руб.).

Сумму непроизводственных премий в составе расходов не учитывайте. Такой подход подтверждается и в частных письмах Минфина России (абз. 2 п. 5 письма от 5 июля 2004 г. № 03-03-05/2/44).

Если организация платит единый налог с доходов, сумма премии налоговую базу не уменьшает (п. 1 ст. 346.14 НК РФ).

ЕНВД

Если организация применяет ЕНВД, начисление и выплата премий руководителю не окажет влияния на расчет единого налога. Плательщики ЕНВД рассчитывают налог, исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, нужно вести раздельный учет премий руководителю по разным видам деятельности. Премии, начисленные за достижение конкретных показателей, относите на расходы по тому виду деятельности, к которому они относятся. Если премия выплачивается за общие результаты работы организации, ее нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Это связано с тем, что при расчете налога на прибыль расходы, связанные с деятельностью на ЕНВД, учесть нельзя.

Назначение премии директору имеет свои особенности. Ведь руководитель организации — не рядовой сотрудник, а единоличный исполнительный орган юридического лица. Рассмотрим, как оформить премию директору в 2021 году.

Можно ли премировать директора?

Директор, как и любой другой штатный сотрудник, имеет право на выплату заработной платы (ст. 21 ТК РФ). В нее, помимо вознаграждения за труд, входят компенсационные и стимулирующие выплаты (ст. 129 ТК РФ).

Премии директору могут выплачиваться:

- Систематически.

Систематическая выплата премий предусматривается положением о премировании или иным локальным нормативным актом (ЛНА). Условия и порядок премирования можно прописать и в трудовом договоре, но если есть специальный ЛНА, то достаточно дать на него ссылку в договоре.

- Разово.

В организации может быть не предусмотрена систематическая выплата премий, но за отдельные заслуги или значимые события директора можно премировать разово. Утверждать отдельный ЛНА для этого не нужно. Премирование осуществляется на основании распоряжения учредителей.

Кто премирует директора

Премированием сотрудников занимается работодатель. И если для обычных работников им является директор, то для руководителя работодателями выступают учредители организации. По этой причине премировать сам себя директор не может (ч. 2 ст. 135, ст. 191 ТК РФ).

Исключения допускаются, если:

- Директором является единственный учредитель организации.

Для выплаты премии самому себе участник оформляет решение единственного учредителя. Учесть при налогообложении затраты на выплату самому себе заработной платы единственный учредитель не может (Письма Минфина России от 19.02.2015 № 03-11-06/2/7790, от 17.10.2014 № 03-11-11/52558).

- Выплата премии всем сотрудникам возложена на директора.

Для этого в ЛНА нужно прописать, что директор имеет право назначать и выплачивать премии всем сотрудникам (и себе в том числе). Предоставляя такие полномочия руководителю участники сильно рискуют. Ведь оспорить в суде правомерность такого самопремирования практически невозможно (Постановления АС Северо-Кавказского округа от 27.11.2015 № Ф08-8346/2015 по делу А63-4455/2013, АС Северо-Западного округа от 05.06.2015 по делу № А56-32368/2014).

Как оформить премию директору

Порядок выплаты премии руководителю организации состоит из следующих этапов:

Проверка условий назначения премии

Для назначения премии директор должен выполнить необходимые условия, например:

- перевыполнение плана продаж;

- увеличение количества партнеров и клиентов компании;

- увеличение объема поставок;

- достижение определенных показателей деятельности;

- добросовестное и профессиональное отношение к выполняемым обязанностям;

- выполнение определенного объема работы к определенному сроку;

- отсутствие претензий и жалоб со стороны клиентов.

Премии желательно выплачивать при достижении конкретных результатов. Неопределенных формулировок нужно избегать. В противном случае налоговики могут поставить под сомнение обоснованность включения этих затрат в расходы по налогу на прибыль.

Назначение премии должно производиться на основании подтверждающих документов. К ним относятся служебные записки, план с результатами работы и т. д.

Получение согласия учредителей на выплату премии

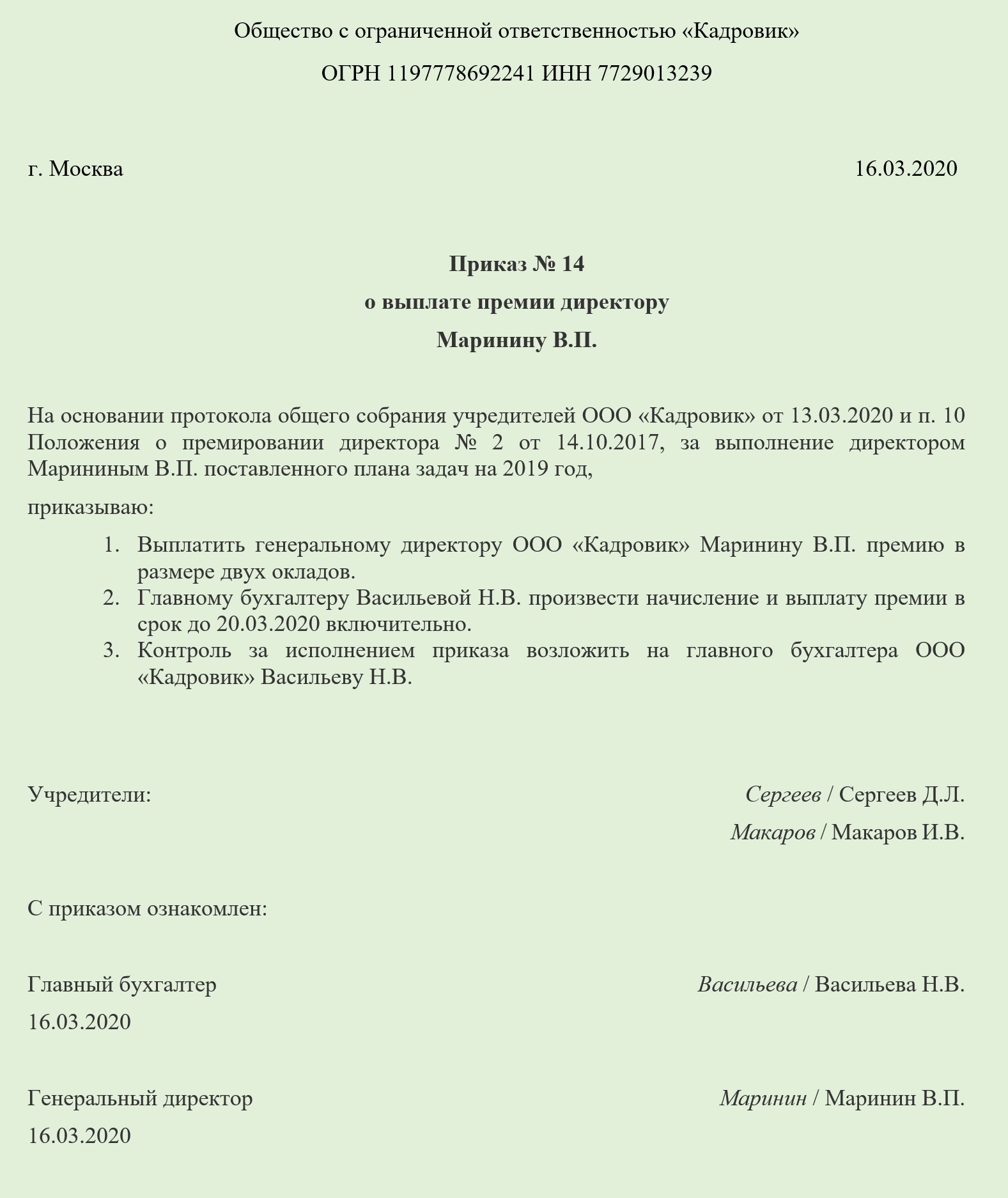

Как мы уже выяснили, премировать директора могут только учредители. Для этого ими издается:

- Протокол общего собрания собственников.

Он оформляется, когда учредителей в организации несколько. Унифицированного бланка протокол не имеет, его можно составить в свободной форме. Более подробно о составлении протокола можно узнать из этой статьи.

- Решение единственного учредителя.

Составляется единственным учредителем. Требований к его форме и содержанию закон также не предъявляет. С порядком составления решения можно ознакомиться в этой статье.

После принятия распорядительного документа с ним нужно ознакомить директора под роспись.

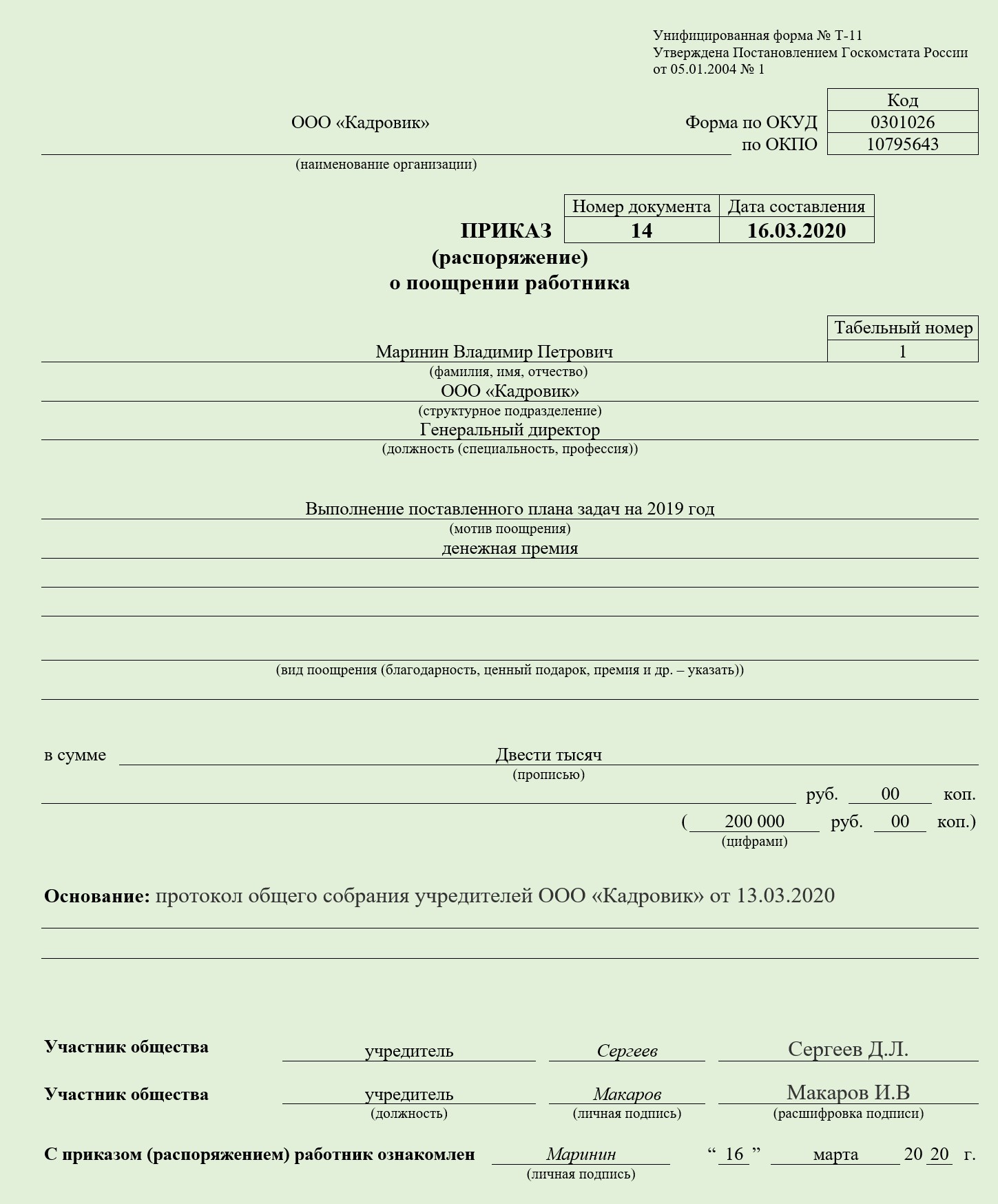

Оформление приказа на выплату премии

Приказ о выплате поощрения директору составляется на основании протокола общего собрания учредителей или решения единственного участника. Документ можно составить по унифицированной форме или разработать свою собственную.

Если приказ составляется в свободной форме, в нем нужно указать:

- наименование организации или ФИО ИП;

- название документа;

- дату и номер приказа;

- ФИО директора;

- основание для выплаты премии;

- размер поощрения;

- ссылку на документ, предусматривающий выплату премии (если премирование предусмотрено политикой организации);

- сроки выплаты премии (необязательно).

При использовании унифицированной формы ее придется немного доработать, заменив строку «Руководитель организации» на «Участник общества». Переработанный приказ по унифицированной форме Т-11 выглядит следующим образом:

После того как приказ составлен, с ним нужно ознакомить директора.

Выплата премии

На основании приказа бухгалтерия выплачивает премию директору на руки или на банковскую карточку. Если сроки выплаты премии в приказе не указаны, она перечисляется вместе с зарплатой.

Что первое приходит на ум, когда вы слышите «суд с работником»? Взыскание заработной платы с организации? Восстановление работника на работе? Прочие злоупотребления со стороны работодателя? Действительно, большинство трудовых споров связано именно с этим.

В этой статье мы поговорим об обратной ситуации – ситуации, когда работник не заработал, но взял. Речь пойдет о денежных средствах полученных руководителем компании или подчиненными сотрудниками, минуя согласие или осведомленность собственников (учредителей) бизнеса. В данной статье мы рассмотрим два способа незаконного получения директором денег, а также инструменты защиты и противодействия от подобных злоупотреблений. Итак, начнем.

Когда директор бесконтрольно премирует себя же

Проводя проверку деятельности работы директора, вы обнаружили, что реально получаемые директором доходы не соответствуют заработной плате, установленной в трудовом договоре с ним. Выяснилось, что назначенный вами директор, помимо заработной платы, регулярно получает еще и начисляемую сам себе премию.

Это и есть первый способ незаконного получения ваших денег. Незаконен он ввиду следующего.

Трудовым законодательством предусмотрена возможность работодателя поощрять работников, добросовестно исполняющих трудовые обязанности. Однако, директора можно рассматривать как работодателя по отношению к другим наемным работникам, но он не может являться работодателем по отношению к самому себе.

Для руководителя само общество является работодателем. Решение о премировании директора может быть принято только общим собранием участников.

Статьей 40 ФЗ «Об обществах с ограниченной ответственностью» предусмотрено, что порядок деятельности единоличного исполнительного органа общества и принятия им решений устанавливается уставом общества, внутренними документами общества, а также договором, заключенным между обществом и директором. .

В ст.135 Трудового кодекса РФ заработная плата устанавливается трудовым договором в соответствии с действующими у работодателя системами оплаты труда. Условия оплаты труда руководителей организаций и заключающих трудовой договор членов коллегиальных исполнительных органов организаций устанавливаются по соглашению сторон трудового договора.

Таким образом, если в трудовом договоре с директором установлен фиксированный оклад, а информация о премиях отсутствует, есть все основания воспользоваться услугами юриста для инициирования судебного разбирательства.

И даже когда на предприятии все получали премию, а в отношении директора собственники соответствующего решения не принимали, директору такая премия не положена.

Когда директор безосновательно премирует работников

Тут все гораздо сложнее, не так все очевидно. С теми или иными вариациями второй способ незаконного получения денег выглядит так.

Директор выписывает подчиненным сотрудникам безосновательные премии или заведомо завышает их. Это может происходить как по причинам отсутствия должной организации процесса оплаты труда, расплывчатых условий и размеров премирования персонала, так и при наличии умысла директора, когда в ответ на выплаченные работникам сверхпремии, последние за минусом определенной комиссии, возвращают обратно руководителю полученные премии.

Вроде как сам директор премий не получал и претензии предъявлять не к кому. Но это не так. В рассматриваемом случае, директор причиняет обществу убытки в размере таких выплат и может быть привлечен к ответственности.

Единственное, в отличие от первого примера, бремя доказывания факта причиненных убытков будет крайне осложнено и, на наш взгляд, большие перспективы, в данном случае, имеет уголовное преследование руководителя.

Как привлечь директора к ответственности за лжепремии

Не останавливаясь на возможных уголовных последствиях для директора, а здесь они имеют самостоятельные перспективы, рассмотрим необходимый алгоритм действий, направленный на взыскание убытков с директора в гражданском процессе.

Для грамотного представительства в суде предстоит доказать:

- отсутствие полномочий у директора на выплату премии или отсутствие оснований для ее выплаты подчиненному, т.е. противоправность действий директора по такой выплате;

- неблагоприятные последствия для компании, т.е. реальное уменьшение наличного имущества, в рассматриваемом случае денег;

- причинно-следственную связь между действиями директора и наступившими последствиями.

Обратите внимание на подведомственность рассматриваемых споров. С учетом последних разъяснений Постановления Плену ВС РФ №21 от 02.06.2015 г. споры о размере оплаты труда самого директора рассматриваются в судах общей юрисдикции. В тоже время, споры по иску общества к руководителю об оспаривании соглашений или приказов об увеличении размера заработной платы, о выплате премий или об осуществлении иных выплат в соответствии с трудовым законодательством РФ подлежат разрешению в арбитражном суде.

Как предупредить злоупотребления со стороны директора

Как говорят англичане: «дьявол в деталях» или «управление в мелочах». Прорабатывая устав компании и оформляя трудовые отношения с директором, обращайте внимание на ряд обстоятельств.

- На специальный порядок принятия локальных нормативных актов директором. В уставе общества необходимо указать, что локальные нормативные акты утверждаются единоличным исполнительным органом общества с обязательным предварительным согласованием их общим собрание участников общества. Такую обязанность для директора целесообразно предусмотреть и в трудовом договоре с ним.

- На детальную проработку полномочий директора в трудовом договоре. Необходимо избегать расплывчатых формулировок, таких как «имеет право на получение премии» или «имеет право премировать сотрудников». Если вы хотите закрепить возможность получения директором дополнительных стимулирующих выплат, необходимо указать как, на каких условиях и в каком размере, они выплачиваются. Если вы даете директору право премировать подчиненный персонал, позаботьтесь о наличии на предприятии единых правил и условий премирования, закрепленных в положении о премировании.

- На обязанность директора отчитываться, в том числе по расходованию фонда оплаты труда. Предусмотрите в трудовом договоре с директором обязанность ежеквартально и раз в год в составе ежегодного отчета предоставлять информацию о расходовании ФОТ. Отсутствие данной обязанности может лишить возможности взыскания убытков с директора, в частности, если суд придет к выводу, что утверждением обезличенного отчета директора общим собранием участников фактически были одобрены все сделанные руководителем расходы.

Резюмируя. Не оставляйте открытым вопрос премирования. Если директор имеет право на премию, укажите об этом в договоре с ним, а также согласуйте порядок, условия и размер такого премирования. Если директор таким правом не наделен заблаговременно ограничьте его компетенцию в учредительных документах и трудовом договоре. Такими же прозрачными должны быть правила премирования директором подчиненного персонала.

Внимательно относитесь к подбору наемного директора. Любые сделанные уставом и трудовым договором ограничения компетенции единоличного исполнительного органа не являются панацеей, а лишь дают последующее право на взыскание долга с такого директора в виде убытков.

Компания выплатила премии директорам (20,2 млн. руб.) и учла эти суммы в расходах на оплату труда в целях налога на прибыль. Но налоговый орган посчитал, что компания не подтвердила документально целесообразность таких расходов и доначислила налог, пени и штраф.

- Постановления АС ПО от 19.06.2020 № Ф06-60980/2020, 12 ААС от 15.01.2020 № 12АП-15926/2019 по делу № А12-25274/2019

- Спор о доначисление налога на прибыль в сумме 4 млн. руб., а также пени — 818 тыс. руб. и штрафа — 808 тыс. руб.

- Суды поддержали налогоплательщика. Жалоба ИФНС оставлена без удовлетворения.

Ситуация

Основанием для начисления налога на прибыль, пени и штрафа, послужили выводы инспекции о неправомерном включении в состав затрат при исчислении налога на прибыль сумм, выплаченных директорам Общества в качестве премий.

При этом Инспекция отрицала обоснованность расходов ввиду их недостаточно документального подтверждения, указывая на отсутствие:

- документов, подтверждающих сведения об индивидуальных показателях, при достижении которых подлежит выплата премий директорам;

- расчетов, подтверждающих размер выплаченных премий;

- документов, подтверждающих, связь премиальных выплат с конкретными успехами в работе руководителей и повышением эффективности деятельности предприятия в целом;

Кроме того, часть премий была выплачена директору после его увольнения.

Налоговые органы проявляют повышенное внимание к премиям руководителей, обращая внимание на эффективность их деятельности, соразмерность премии финансовым показателям организации и условиям трудовых договоров и других элементов системы оплаты труда.

Решение

Поддерживая налогоплательщика, суды трех инстанций указали следующее:

- спорные выплаты, произведены на основании трудовых договоров, по своей правовой природе носят стимулирующий характер и, соответственно входят в систему оплаты труда работников, что является основанием для уменьшения полученных доходов на сумму выплаченных премий

- у налогового органа отсутствует право оценки эффективности деятельности генерального директора. Правом начисления премий и оценки деятельности руководителя предприятия обладает лишь само предприятие в лице его уполномоченных органов, в данном случае Совет директоров. В связи с этим, необходимость доказывания эффективности деятельности руководителя у предприятия отсутствует.

- не имеет правового значения дата принятия решения и фактическая дата выплаты премии, так как решение о премировании и приказ содержат ссылку на конкретный период, за который осуществляется премирование.

Защищая свои права, компания акцентировала внимание суда на том, что критериями признания расходов учитываемыми (ст. 255 НК РФ) или не учитываемыми (п. 21 ст. 270 НК РФ) в целях налогообложения прибыли организации является их характер. Если выплаты работнику связаны с осуществлением трудовой функции, с непосредственным выполнением трудовых обязанностей, то они учитываются при определении базы по налогу на прибыль. Если же, выплаты работнику носят социальный или иной характер, не связанный с трудовыми достижениями, они не учитываются в целях налогообложения прибыли.

При этом налогоплательщик указывал, что основанием начисления спорных премий являлись пункты Трудовых договоров с директорами, предусматривающих самостоятельные, отличные от общих, основания для начисления премий, а также коллективный договор и положение по оплате труда работников предприятия.

Выплаты вознаграждения оформлены приказами. Кроме того, из Протокола заседания Совета Директоров и приложенных к нему материалов было очевидно, что в обосновании премирования лежали конкретные достижения в производстве, привлечение дополнительного финансирования, материально-техническом обеспечении предприятия, модернизации оборудования. За период исполнения трудовых обязанностей руководителями у предприятия имелась растущая динамика чистой прибыли, что, безусловно, указывает на эффективность принятых исполнительным органом организационных решений и проведенных в спорный период мероприятий.

Судом первой инстанции при вынесении решения правомерно учтено то обстоятельство, что Обществом в полном объеме исчислен, удержан и перечислен в бюджет налог на доходы физических лиц (НДФЛ) с выплаченных спорных премий.

Выводы

Попытки исключить из расходов премии руководителям неуникальное явление.

К сожалению, налогоплательщику не всегда помогают положительные финансовые показатели организации, если нет иных аргументов и грамотного документального обоснования премии.

Читайте также: