Как заполнить 6 ндфл за 9 месяцев 2017 заработная плата за июнь

Опубликовано: 03.10.2024

Заполнение раздела 1

1) заполнение раздела 1 не нарастающим итогом. Это прямо противоречит п. 3.1 Порядка;

3) отражение в строке 070 «Сумма удержанного налога» сумм налога, которые будут удержаны только в следующем отчетном периоде. Такая ошибка, как правило, допускается при указании НДФЛ с сумм заработной платы, которая начислена в одном отчетном периоде, а выплачена в другом (например, при выплате в апреле заработной платы за март). С учетом того, что налог удерживается из заработной платы при непосредственной ее выплате, относительно приведенного примера сумма налога должна указываться в отчете за полугодие, а не в отчете за I квартал;

4) указание в строке 080 «Сумма налога, не удержанная налоговым агентом» налога, обязанность по удержанию и перечислению которого еще не наступила. В соответствии с п. 3.3 Порядка в строке 080 расчета указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода в случаях, когда у налогового агента нет возможности удержать исчисленную сумму налога.

Таким образом, в случае отражения по строке 080 суммы налога, удержанной в следующем отчетном периоде (периоде представления), налоговому агенту следует представить уточненный расчет за соответствующий период;

5) отражение в строке 080 разницы между начисленным и удержанным налогом. Такое заполнение указанной строки является ошибочным и будет признано налоговыми органами как нарушение порядка заполнения расчета и несоблюдение разъяснений ФНС.

Заполнение раздела 2

Несмотря на это, некоторые налоговые агенты продолжают заполнять разд. 2 расчета нарастающим итогом с начала года, что является грубейшим нарушением.

– по отпускным срок перечисления налога выпадает на 31.05.2017;

– по заработной плате – на 01.06.2017.

При заполнении строк 100 – 140 по различным видам доходов наиболее распространенными ошибками являются неверное указание даты фактического получения дохода (строка 100), даты удержания налога (строка 110) и срока перечисления налога (строка 120). Далее рассмотрим, как правильно заполнить такие строки.

Выплата заработной платы

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход.

Согласно общим правилам, установленным п. 4 ст. 226 НК РФ, налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Данные правила распространяются на все виды выплат, за исключением доходов, полученных в натуральной форме и в виде материальной выгоды, в отношении которых установлены особенности удержания налога.

На основании п. 6 ст. 226 НК РФ с доходов в виде оплаты труда налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты таких сумм.

При указании в разд. 2 расчета срока перечисления налога необходимо учитывать правила переноса сроков, определенных п. 7 ст. 6.1 НК РФ: в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Далее отметим особенности заполнения разд. 2 расчета в случае, когда заработная плата начислена в одном отчетном периоде, а выплачена в другом.

К примеру, заработная плата за июнь 2017 года выплачена 03.07.2017. В этом случае в разд. 2 расчета:а) за полугодие 2017 года по строке 130 отражается сумма начисленной заработной платы с указанием по строке 100 даты 30.06.2017;

б) за девять месяцев 2017 года указывается:

– по строке 110 – 03.07.2017;

– по строке 120 – 04.07.2017;

– по строке 140 – сумма удержанного налога.

Выплата отпускных

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

– по строке 100 указывается 15.03.2017;

– по строкам 130, 140 – соответствующие суммовые показатели.

Оплата услуг, оказанных по договору гражданско-правового характера.

Удержать начисленную сумму налога с указанных доходов налоговые агенты обязаны при их фактической выплате (п. 4 ст. 226 НК РФ). Перечислить суммы исчисленного и удержанного налога с указанных доходов налоговым агентам необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Оплата больничных

Удержать налог с пособий налоговые агенты обязаны при их фактической выплате (п. 4 ст. 226 НК РФ). При этом перечисление исчисленного и удержанного налога при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны произвести не позднее последнего числа месяца, в котором осуществлялись такие выплаты (п. 6 ст. 226 НК РФ).

Работник находился на больничном с 5 по 9 июня 2017 года. Пособие выплачено 15 июня 2017 года после представления листка временной нетрудоспособности.В разд. 2 расчета 6-НДФЛ данные операции отразятся следующим образом:

– по строке 100 – 15.06.2017;

– по строке 110 – 15.06.2017;

– по строке 120 – 30.06.2017;

– по строкам 130, 140 – соответствующие суммовые показатели.

Выплата премий

Доход в виде премии за производственные результаты за февраль 2017 года на основании приказа от 31.03.2017 работнику выплачен 28.04.2017, следовательно, датой фактического получения данного дохода признается 28.02.2017. Эта операция отражается в расчете за I квартал 2017 года по строкам 020, 040, 060. По строке 070 данная операция приводится в расчете за полугодие 2017 года.При этом в разделе 2 расчета за полугодие 2017 года указывается:

– по строке 100 – 28.02.2017;

– по строке 110 – 28.04.2017;

– по строке 120 – 02.05.2017 (с учетом положений п. 7 ст. 6.1 НК РФ);

– по строкам 130, 140 – соответствующие суммовые показатели.

• Порядок заполнения 6-НДФЛ за 9 месяцев.

• Какие доходы нужно отражать в форме 6-НДФЛ.

• Как корректировать 6-НДФЛ.Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

В расчёте 6-НДФЛ нужно заполнить титульный лист, раздел 1 и раздел 2. При этом заполняются они абсолютно по-разному.

В разделе 1 отразите выплаты, вычеты и налог за весь период с начала года. Доходы по разным ставкам нужно указать отдельно. В этом же разделе нужно отразить фактически удержанный налог из выплаченных доходов.

В разделе 2 покажите сведения только за последние три месяца. При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

Главное при заполнении расчёта 6-НДФЛ – аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учёт в порядке, то и заполнить расчёт 6-НДФЛ будет несложно.

Порядок заполнения 6-НДФЛ за 9 месяцев

В 6-НДФЛ отражайте все доходы физлиц, с которых вы должны исчислить НДФЛ. Не включайте в 6-НДФЛ те доходы, которые в принципе не облагаются налогом, например детские пособия, и те, с которых физлица платят налог сами, – доход от продажи имущества или доходы ИП.

Раздел 1 заполняйте нарастающим итогом с начала года до конца сентября.

В строке 020 покажите все доходы физлиц с начала года.

В строке 030 укажите вычеты по доходам из строки 020, а в строке 040 – исчисленный с них НДФЛ.

Строки 025 и 045 заполняйте, только если платили дивиденды. А строку 050 – если есть иностранные работники с патентом.

В строке 060 укажите число людей, чьи доходы вы отразили в 6-НДФЛ.

Работников, у которых не было облагаемых доходов, не учитывайте.

В строку 070 включите НДФЛ, удержанный с начала года.

В строке 080 покажите только тот НДФЛ, который вы вообще не можете удержать. Примеры найдете здесь .

Строку 090 заполняйте, если возвращали налог работникам.

Если применяете разные ставки НДФЛ, на каждую заполните отдельный блок строк 010 – 050. А в строках 060 – 090 укажите суммированные данные по всем ставкам.

В раздел 2 включайте только выплаты за 3 квартал. Для каждой определите дату получения дохода (строка 100), дату удержания налога (строка 110) и срок его перечисления, установленный НК (строка 120).

Доходы, у которых все три даты совпадают, включите в один блок строк 100 – 140. Например, вместе можно показать зарплату и выплаченную с ней премию за месяц. А вот отпускные или пособия по больничным показывать вместе с зарплатой нельзя, даже если они выплачены одновременно с зарплатой.

О заполнении строки 130 читайте здесь .

Если срок перечисления налога по ст. 226 НК наступит в 4 квартале 2020 года, показывать доход в разделе 2 не надо, даже если вы отразили его в разделе 1. Так, не надо включать в раздел 2 6-НДФЛ за 9 месяцев 2020 года зарплату за сентябрь, выплаченную в октябре 2020 года.

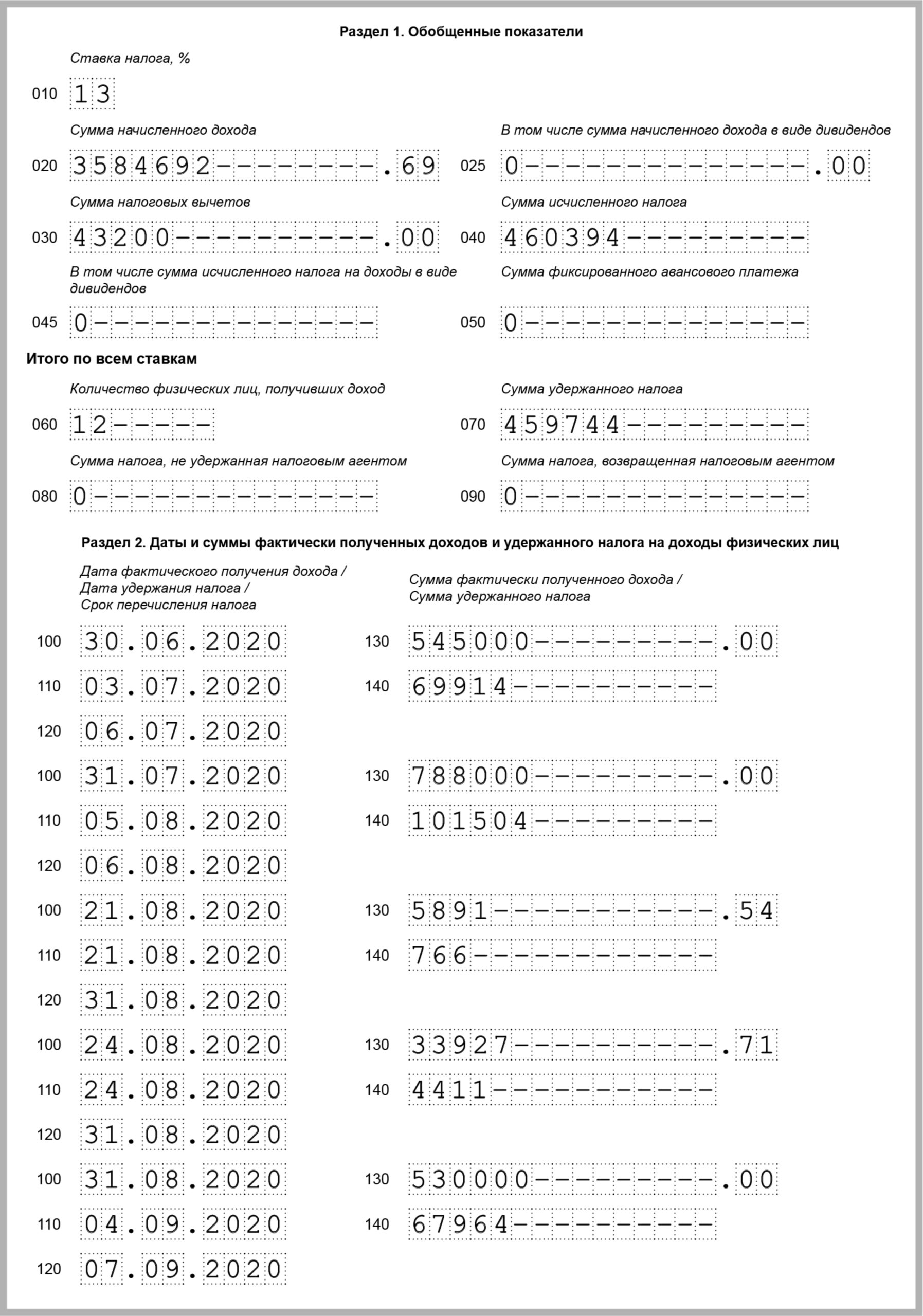

Давайте рассмотрим пример 6-НДФЛ за 9 месяцев 2020 года.

Допустим, в организации 12 работников. За 9 месяцев 2020 года начислены зарплата, премии, отпускные и пособия по больничным в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ 70 564 руб. с зарплаты за сентябрь 550 000 руб., вычет – 7 200 руб.

В январе 2020 года удержан НДФЛ 69 914 руб. с зарплаты за декабрь 2019 года 545 000 руб., вычет – 7 200 руб. Всего за 9 месяцев 2020 года удержан НДФЛ – 459 744 руб. (460 394 руб. – 70 564 руб. + 69 914 руб.).

В 3 квартале выплачены:

- зарплата за вторую половину июня 272 500 руб. – 03.07.2020. Из неё удержан НДФЛ со всей зарплаты за июнь – 69 914 руб. (вся зарплата за июнь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за июль 530 000 руб. – 20.07.2020 и 05.08.2020, НДФЛ с неё – 67 964 руб., вычет – 7 200 руб.;

- премия за июль 258 000 руб. – 05.08.2020, НДФЛ с нее – 33 540 руб.;

- пособие по больничному 5 891,54 руб. – 21.08.2020, НДФЛ с него – 766 руб. Больничный выдан с 13.08.2020 по 19.08.2020;

- отпускные 33 927,71 руб. – 24.08.2020, НДФЛ с них – 4 411 руб. Отпуск предоставлен с 28.08.2020 по 25.09.2020;

- зарплата за август 530 000 руб. – 20.08.2020 и 04.09.2020, НДФЛ с неё – 67 964 руб., вычет – 7 200 руб.;

- аванс за сентябрь 300 000 руб. – 18.09.2020.

Премия и зарплата за июль включены в один блок строк 100 – 140, так как у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с них налог – 101 504 руб. Аванс за сентябрь в разделе 2 6-НДФЛ за 9 месяцев 2020 года не отражается. Он будет отражён в 6-НДФЛ за 2020 год.

Пример. 6-НДФЛ за 9 месяцев 2020 года

Какие доходы нужно отражать в форме 6-НДФЛ

В расчёте 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Объект обложения НДФЛ – это доход, который получает физическое лицо, в том числе заработная плата и другие выплаты по трудовым договорам, оплата по гражданско-правовым договорам на оказание услуг, выполнение работ, дивиденды и иные доходы, которые не освобождены от НДФЛ.

Облагаются НДФЛ доходы, полученные как от источников в РФ, так и от источников за пределами РФ.

Налоговый агент обязан исчислить, удержать и перечислить НДФЛ в бюджет с доходов, выплачиваемых физлицам:

- в денежной форме, как в рублях, так и в иностранной валюте;

- в натуральной форме (имущество, имущественные права, работы, услуги);

- в виде материальной выгоды.

Не нужно в расчёт 6-НДФЛ включать:

- доходы, которые полностью не облагаются НДФЛ на основании ст. 217 НК РФ.

Например, не отражайте в расчёте единовременную материальную помощь работнику в связи со смертью члена семьи.

А вот доходы, которые лишь частично не облагаются налогом по ст. 217 НК РФ, рекомендуем включить в расчёт. Например, это суммы материальной помощи и стоимость подарков в пределах 4 000 руб. в год. Ведь общая сумма таких доходов за год может превысить необлагаемый лимит.

- доходы, с которых НДФЛ должен уплатить тот, кто их получает;

- доходы индивидуальных предпринимателей, нотариусов, адвокатов и иных лиц, занимающихся частной практикой;

- доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, доходы, которые физлица получают от продажи недвижимого имущества;

- доходы резидентов других государств, которые не облагаются в России в силу международных договоров.

Как корректировать 6-НДФЛ

Для исправления любых ошибок в 6-НДФЛ сдайте в ИФНС уточненный расчёт. Чтобы избежать штрафа, это надо сделать до того, как ошибку найдёт инспекция.

Уточнённый 6-НДФЛ сдавайте по той же форме, что и первоначальный. В расчёт включите все показатели – и исправленные, и те, что были верны.

Укажите порядковый номер корректировки – 001, 002 и т.д.

Ошибки в КПП или ОКТМО исправляйте иначе. Сдайте два расчёта: один с номером корректировки «000», второй – с «001». В первом проставьте верные значения КПП и ОКТМО, остальные строки заполните как в первичном расчёте. Во втором укажите КПП и ОКТМО из ошибочного отчёта, а в строках для сумм и дат проставьте нули.

Я подготовила для вас информацию о том, как проверить 6-НДФЛ по контрольным соотношениям . Будет полезно!

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

6-НДФЛ считается простым квартальным отчетом — включает только два раздела. Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета. Остановимся на одном из них: «Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?» Вопрос многогранный, поэтому обо всем по порядку.

Кто, куда и когда сдает отчет

НК РФ закрепляет обязанность по заполнению и отправке в ФНС по месту регистрации отчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ. Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ).

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, выплачивающие доходы 10 и более физлицам, с 2020 года должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2020 году в связи с пандемией коронавируса 6-ЕДФЛ за 1 квартал разрешили сдать до 30 июля. Срок сдачи годового отчета установлен по 1 марта идущего за отчетным года. Это изменение 2020 года, ранее отчет можно было сдавать до 1 апреля.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину:

- доходов (по строке 020), в т.ч. дивидендов (по строке 025);

- налоговых вычетов (по строке 030);

- налогов (по строке 040), в т.ч. с дивидендов (по строке 045);

- фиксированных авансов по налогу с доходов иностранцев (по строке 050).

Этот раздел заполняется на каждую ставку подоходного налога в отдельности (строка 010) – 13, 15, 30 или 35 процентов. Строки 060-090 — количество получивших доход физлиц, удержанный и неудержанный налог, возвращенный налог — заполняются по всей организации, поэтому их значения указываются только на первом листе.

Второй раздел — включает все облагаемые налогом доходы (зарплата, больничные, отпускные, премии и т.д.), выплаченные за отчетный период. В этом разделе расшифровывается по датам получение дохода, удержание налога и перечисление его в бюджет. Рассмотрим заполнение раздела построчно на примере заработной платы.

Строка 100 — дата, когда доход фактически получен. При выплате зарплаты указывается последний день месяца.

Строка 110 — дата, когда с дохода удерживается налог. По НК РФ налог нужно удержать в день выплаты дохода, т.е. в день, когда физическое лицо фактически получило деньги. Например, если выплата за июль произведена 5 августа, то налог удерживается 5 августа.

Строка 120 — дата, когда удержанный налог должен перечисляться налоговым агентом в бюджет. По общему правилу — не позднее дня, следующего за днем выплаты зарплаты.

Строки 130 и 140 — сумма дохода и удержанный с него налог соответственно.

Разберем на конкретных примерах, как отражается зарплата в 6-НДФЛ.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие в первом разделе, а в отчете за 9 месяцев — во втором разделе.

Пример 1. В компании ООО «Зевс» в январе-июне 2020 года работало 15 человек. За рассматриваемый период работникам начислялся только оклад. Коллективным соглашением установлено, что выплаты производятся 5 и 20 числа месяца.

Начисления в ООО «Зевс» за январь-июнь 2020 года:

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (3 100 000 — 81 200) × 13%;

- налог за июнь 2020 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 020, предоставленные работникам вычеты (81 200) – по строке 030, исчисленный налог (392 444) – по строке 040. Далее по строке 060 отражается число работников, которым организация начислила доход (15), по строке 070 — удержанный налог с зарплаты за январь — май (355 924), доход за июнь не включается, так как его выплатят только в июле и тогда же удержат налог.

Первый раздел расчета 6-НДФЛ ООО «Зевс» за полугодие 2020:

Рассмотрим, как ООО «Зевс» отразит в отчете декабрьскую зарплату 2020 года.

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в крайний рабочий день в декабре — 29 числа. Тогда начисленный работникам доход попадет в первый раздел расчета за 2020 год и во второй раздел за I квартал 2021 года. При этом во втором разделе отчета датой признания дохода указывается 31.12.2020, датой удержания налога — 29.12.2020, а датой перечисления налога — первый рабочий день в январе 2021.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то заполнение 6-НДФЛ зависит от даты удержания налога. Предположим, зарплата за июнь 2020 года выплачена 29 числа. В случае удержания налога с досрочной выплаты (хотя это противоречит ст. 223 НК РФ) дата выдачи дохода указывается по строке 110, а по строке 120 — следующий за днем выдачи рабочий день. В случае удержания налога с будущих выплат, допустим, с аванса за июль, по строке 020 отчета за полугодие отражается доход за июнь, а в строках 100—140 его нужно указать в отчете за 9 месяцев 2020.

Пример 2. В ООО «Меркурий» выплата заработной платы — окончательный расчет за месяц — установлен на последнее число месяца. Суммы начислений за апрель-июнь 2020 г. приведены в таблице.

Месяц Дата выплаты Сумма начислений Сумма удержанного налога Апрель 30.04.2020 115 000 14 950 Май 31.05.2020 120 000 15 600 Июнь 28.06.2020 134 000 17 420 Налог удерживался в день выплаты дохода. Бухгалтер ООО «Меркурий» отразил начисления в расчете 6-НДФЛ за полугодие. В строках 100 он отразил дату начисления заработной платы — последний день месяца. По строкам 110 — указал даты выплаты заработной платы, а по строкам 120 — следующий за днями выплат рабочий день.

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

Пример 3. Сотрудник ООО «Венера» уволился 16.05.2020 г. В день увольнения, 16 мая, ему начислили заработную плату за май (23 450 рублей) и компенсацию за отпуск (11 710 рублей). В расчете 6-НДФЛ выплаты отразятся следующим образом:

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

Пример 4. Компания ООО «Марс» 05.06.2020 выплатила сотруднику заработок за май в размере 28 000 рублей и пособие по болезни в сумме 4 300 рублей. Налог с зарплаты составил 3 744 рублей, с больничных — 559 рублей. Так как налог с дохода за месяц должен перечисляться на следующий рабочий день после удержания, а с больничных выплат — в последний день месяца, в 6-НДФЛ выплаты указываются отдельно.

Доход начислен, но не выплачен

В случае кода организация начислила сотрудникам зарплату, но не выплатила ее, возможны следующие варианты заполнения 6-НДФЛ:

- не заполнять второй раздел;

- отразить в строке 100 второго раздела последний день месяца начисления дохода.

Пример 5. Ежемесячные начисления в пользу сотрудников ООО «Юпитер» составляют 240 000 рублей. В мае и июне 2020 выплат не было. Бухгалтер указал начисленные суммы во втором разделе отчета.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы во втором разделе расчета отражаются вместе с зарплатой. А если премия разовая, например, к празднику, то она указывается отдельно, так как даты признания дохода отличаются.

Пример 6. В ООО «Сатурн» положением о премировании установлена ежемесячная премия 5 000 рублей. В мае 2020 года сумма начисленного работникам дохода с учетом премий составила 360 000 рублей. Расчет с сотрудниками производится 5 и 20 числа месяца. В мае у одной из сотрудниц был юбилей, в честь этого 21.05.2020 ей выдали премию 10 000 рублей. Бухгалтер отразил указанные начисления в 6-НДФЛ за полугодие.

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда доход последним числом месяца начисления, а с аванса налог не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, т.е. аванс и окончательный расчет по договору указываются в расчете отдельно, налог удерживается в день фактической выплаты.

Пример 7. ООО «Уран» по ГПД выплатило Василькову В.В. 14 мая 2020 аванс. Сумма аванса 22 000 рублей, налог с аванса — 2 860 рублей. Бухгалтер перечислил Василькову В.В. аванс за минусом налога. Сумма аванса Василькова В.В. отразится во втором разделе расчета за полугодие.

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда в первом разделе расчета отразится вся сумма подарка — строка 110, в строке 030 указывается необлагаемая часть дохода. Во втором разделе указывается полная сумма и исчисленный налог.

Если доход полностью не облагается подоходным налогом, например, государственное пособие, в отчете его указывать не нужно.

Пример 8. ООО «Нептун» 3 июня 2020 года выдало своей работнице подарок, стоимость которого составила 7 000 рублей. В этот же день женщина получила заработок за май 2020 года в размере 25 000 рублей, из которого бухгалтер удержал налог с подарка. Больше никаких начислений в отчетном периоде не было. Отчет 6-НДФЛ за полугодие будет заполнен так:

- В первом разделе по строке 020 указывается сумма дохода за месяц и подарка — 32 000 рублей. По строке 030 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 040 и 070.

- Во втором разделе бухгалтер отдельно отразит заработную плату и подарок, так как даты признания дохода отличаются.

Коронавирусный 6-НДФЛ: особенности заполнения за I квартал 2020 года

Президент объявил нерабочими периоды с 30 марта по 30 апреля и с 6 по 8 мая. Поэтому зарплату за март многие решили выдать заранее, в последний рабочий день — 27 марта. И в тот же день с нее удержали НДФЛ. Но вот доходом, облагаемым НДФЛ зарплата все равно станет в последний календарный день — 31 марта. Из-за этого возникла путаница. Некоторые бухгалтеры решили заполнять отчет по аналогии с декабрьской зарплатой. А налоговики подтвердили, что проблем из-за этого быть не должно.

Пример 9. В марте бухгалтер начислил в пользу сотрудников 240 000 рублей и выплатил эти деньги 27 марта. В тот же день он удержал НДФЛ в размере 31 200 рублей. Способ отражения в 6-НДФЛ зависит от того, работала ли компания во время нерабочих дней.

Если компания работала:

Если компания не работала, отразите зарплату за март и НДФЛ с нее в отчете за I квартал 2020 года. Раздел 2 в 6-НДФЛ за I квартал заполнять не нужно, данные вносите уже в расчет за полугодие.

Раздел 2 за полугодие 2020 года будет выглядеть следующим образом:

Самой правильной позицией ФНС назвала следующую: налог с зарплаты надо было удерживать уже с последующих выплат. Например, с аванса за апрель. Если вы сделали так, покажите зарплату за март и налог с нее в первом разделе в строках 20 и 40 в отчете 6-НДФЛ за I квартал. А удержанный налог с выплат за апрель — в расчете за полугодие в строке 70 раздела 1 и в разделе 2.

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

Для начала перечислим тех, кто вообще сдает расчеты по форме 6-НДФЛ.

Сдать в ИФНС расчет по форме 6-НДФЛ за 9 месяцев2017 года обязаны все налоговые агенты по подоходному налогу (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (фирмы и ИП) выплачивающие доходы по трудовым договорам. Также к налоговым агентам относят заказчиков – организации и ИП, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

А если выплат с января по сентябрь не было?

Если в период с 1 января по 30 сентября 2017 организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали и не перечисляли НДФЛ в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев 2017 года не нужно. Объясняется это тем, что в подобной ситуации организация или ИП не считается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет.

Возможна ситуация, когда доходы были начислены и выплачены только один раз в первом полугодии (например, мае 2017 года). Нужно ли тогда сдавать 6-НДФЛ за 9 месяцев? Да, в таком случае расчеты 6-НДФЛ нужно сдавать не только за 1 квартал, но и за полугодие, девять месяцев и за весь 2017 год. Ведь расчет 6-НДФД заполняется нарастающим итогом. Если выплата в пользу физического лица была разовая, то в течение всего года она будет фигурировать в отчете.

Какие доходы должны попасть в 6-НДФЛ

В расчет по форме 6-НДФЛ за 9 месяцев 2017 года нужно перенести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за 9 месяцев 2017 года подобные выплаты нужно отражать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть показывать как налоговые вычеты.

Пример: Работнику Мармеладову А.П. в связи с юбилеем вручили подарок стоимостью 6000 рублей. От налогообложения освобождены подарки размере 4000 руб. (п. 28 ст. 217 НК РФ). Поэтому в разделе 1 расчета 6-НДФЛ всю сумма подарка укажите по строке 020, а сумму вычета – по строке 030. В результате налоговая база по этому доходу окажется 2000 руб. (6000 руб. – 4000 руб.), а сумма НДФЛ, которая должна быть удержана со стоимости подарка, – 260 руб. (2000 руб. × 13%). В разделе 2 по строке 130 укажите всю сумму выплаченного дохода (6000 руб.), а по строке 140 – сумму фактически удержанного налога (260 руб.).

Таким образом, бухгалтерия может обратиться в отдел кадров и запросить документы о вручении подарков или, например, о выплате материальном помощи. Возможно, кадровику придется подготовить документы (или их копии) из личного дела сотрудника.

Сроки сдачи отчета

6-НДФЛ требуется передавать в ИФНС не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Последний день октября – это 31 число (вторник). Следовательно, не позднее этой даты и нужно сдать в налоговую инспекцию отчет 6-НДФЛ за 9 месяцев 2017 года.

Расчет 6-НДФЛ за первое полугодие 2017 года сдается в ИФНС по месту учета организации или ИП (п. 2 ст. 230 НК РФ). Чаще всего, организации представляют 6-НДФЛ в инспекции, где они состоят на учете, по своему местонахождению, а ИП – по местожительству (п. 1 ст. 83 и ст. 11 НК РФ). Однако если сотрудники обособленных подразделений получают от этих подразделений доходы, то 6-НДФЛ нужно сдать по местонахождению подразделений.

Форма отчета

Для отчетности за 9 месяцев 2017 года заполняйте форму 6-НДФЛ, утвержденную Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот бланк нужно было применять и прежде. Новой формы не расчета не утверждалось. Также продолжают действовать порядок заполнения 6-НДФЛ и формат, необходимый для передачи в ИФНС отчета в электронном вид через Интернет.

Действующая форма расчета 2017 года включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Титульный лист: заполнение

При заполнении 6-НДФЛ за 9 месяцев 2017 год в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если расчет за 9 месяцев 2017 года подается впервые. Если же сдается исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 33 – это означает, что вы сдаете 6-НДФЛ именно за 9 месяцев 2017 года. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

При правильном заполнении, образец заполнения титульного листа расчета 6-НДФЛ за 9 месяцев 2017 года может выглядеть так:

Раздел 1: структура и содержание

В разделе 1 6-НДФЛ за 2 квартал 2017 года «Обобщенные показатели» нужно свести данные об общей сумме начисленных доходов с 1 января по 30 сентября 2017 года, налоговых вычетах и общей сумме начисленного и удержанного НДФЛ. Сведения для заполнения берите из регистров налогового учета по НДФЛ.

Вот так выглядит раздел 1:

Поясним в таблице, какие строки обобщенных значений находятся в разделе 1 расчета 6-НДФЛ за полугодие:

Строки раздела 1 в 6-НДФЛ за 9 месяцев 10 Ставка НДФЛ (для каждой ставки заполняйте свой раздел 1). 20 Сумма начисленного дохода с 1 января по 30 сентября 2017 года. 25 Доходы в виде дивидендов с января по сентябрь 2017 года включительно. 30 Сумма налоговых вычетов с января по сентябрь 2017 года. 40 Сумма исчисленного НДФЛ с 1 января по 30 сентября 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. 45 Сумму исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 сентября 2017 года. 50 Сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). 60 Общее количество физических лиц, получивших доход в отчетном периоде (январь-сентябрь) 70 Сумма удержанного НДФЛ с января по сентябрь 2017 года 80 Сумма НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать, но по каким-либо причинам не сделали этого. 90 Сумма возвращенного НДФЛ с января по сентябрь 2017 года (по статье 231 НК РФ). Раздел 2: структура и содержание

В разделе 2 6-НДФЛ за 9 месяцев 2017 года нужно указать:

- конкретные даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Выглядит раздел 2 расчета так:

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

Раздел 2: значение строк Строка Заполнение 100 Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). 110 Даты удержания НДФЛ. 120 Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). 130 Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. 140 Сумма налога, которая удержана на дату по строке 110. Стоит обратить внимание, что в раздел 2 отчета 6-НДФЛ за 9 месяцев 2017 года нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (рекомендации ФНС в Письме от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ с разбивкой по датам только по операциям, совершенным в июле, августе и сентябре 2017 года включительно. Операции первого полугодия 2017 года (с января по июнь) в раздел 2 попадать не должны.

Раздел 2 расчета 6-НДФЛ за 9 месяцев 2017 года заполняется на отчетную дату – 30 сентября (Письмо ФНС от 25.02.2016 № БС-4-11/3058). В разделе приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет (июль, август и сентябрь).

Если доход получен в течение июля, августа или сентября 2017 года, но установленный НК РФ срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разделе 2 не отражается. Такой доход и удержанный с него НДФЛ нужно будет показать в разделе 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет (Письма ФНС от 25.01.2017 № БС-4-11/1249).

Предположим, что срок выплаты зарплаты за месяц – 29-е число текущего месяца. Соответственно, зарплата за сентябрь 2017 года выплачена 29.09.2017, а НДФЛ с нее должен быть перечислен в бюджет не позднее 02.10.2017 (30.09.2017 и 01.10.2017 – выходные дни). Поэтому, даже если удержанный с зарплаты НДФЛ перечислен в бюджет раньше (29.09.2017), то сентябрьская зарплата и НДФЛ с нее, все равно, должны попасть в раздел 2 расчета 6-НДФЛ за весь 2017 год. В 6-НДФЛ за 9 месяцев 2017 года будут отражены:

- по строке 020 – зарплата за январь – сентябрь;

- в разделе 2 – зарплата за январь – август. Зарплата за сентябрь 2017 года попадет в раздел 2 расчета 6-НДФЛ за 2017 год.

Зарплата за июнь выплачена в июле

Наиболее спорные вопросы по поводу заполнения расчета 6-НДФЛ – это выплаты «переходных» периодов. С ними сталкиваются, когда, допустим, зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная ситуация сложилась с зарплатой за июнь, которую выплатили в июле 2017 года. Ведь июнь приходится на второй квартал, а июль – на третий. Как показать июньскую зарплату в 6-НДФЛ за 9 месяцев? Давайте разбираться на примере.

При таких условиях июньскую зарплату нужно было отразить в разделе 1 расчета 6-НДФЛ за первое полугодие 2017 года – строки 020, 030 и 040. В разделе 2 расчета 6-НДФЛ за первое полугодие 2017 года июньскую зарплату показывать было не нужно, поскольку операция по выплате и уплате НДФЛ завершилась в июле (то есть, уже в третьем квартале 2017 года).

НДФЛ с июньской зарплаты нужно удержать только в июле в момент выплаты. Поэтому на удержанный налог следует пополнить строку 070 раздела 1, а саму операцию нужно внести раздел 2 отчета за 9 месяцев 2017 года. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984. Вот как июньская зарплата, выплаченная в июле, должна быть зафиксирована в разделе 2 6-НДФЛ за 9 месяцев:

Обычно расчет подается налоговыми агентами в «свою» ИФНС, то есть по месту учета компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчет по месту учета каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации;

- КПП обособленного подразделения;

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платежном поручении).

Смена адреса

Если в течение налогового периода компания «переехала» в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО;

- вторую — за период нахождения по новому адресу, указав новый ОКТМО.

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

18 января 2018 года ФНС своим приказом № ММВ-7-11/18@ утвердила новую форму 6-НДФЛ, но она вступит в силу лишь с 26 марта 2018 года. Пока отчитываться нужно по старой форме, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/450@.

Однако за следующий квартал в любом случае придется подавать уже новую форму, поэтому рассмотрим, что в ней изменилось.

Новшества в основном касаются реорганизованных юридических лиц. С 1 января текущего года в случае неподачи компанией 6-НДФЛ до реорганизации это должен сделать ее правопреемник. В связи с этим изменения формы и порядка ее заполнения таковы:

- Появились поля для реквизитов правопреемника на титульном листе:

- поле для указания формы реорганизации, в котором нужно поставить подходящий код:

- 1 — преобразование,

- 2 — слияние,

- 3 — разделение,

- 5 — присоединение,

- 6 — разделение с одновременным присоединение,

- 0 — ликвидация;

- поле для указания ИНН/КПП реорганизованной компании (остальные ставят прочерк).

- Введены коды для правопреемников, которые нужны указывать в поле «по месту нахождения (учета)»:

- 216 — для правопреемников, которые являются крупнейшими налогоплательщиками;

- 215 — для всех остальных.

- В поле для подтверждения достоверности и полноты сведений появилось указание на правопреемника налогового агента (код «1»).

- При подаче формы правопреемником в поле «налоговый агент» нужно указывать название реорганизованной организации или ее обособленного подразделения.

Кроме того, небольшие изменения коснутся всех налоговых агентов, а именно:

- в поле «по месту нахождения (учета)» налогоплательщики, не относящиеся к числу крупных, вместо кода «212» должны указывать код «214»;

- для подтверждения полномочий доверенного лица нужно будет указывать реквизиты документа, в не только его наименование.

За нарушения срока и формы подачи 6-НДФЛ предусмотрена налоговая и административная ответственность. Все санкции собраны в следующей таблице.

Таблица 1. Возможные санкции за нарушение порядка и срока подачи 6-НДФЛ

Нарушение Санкция Регулирующая норма Форма не подана 1 тыс. рублей за каждый месяц (полный и неполный) п. 1.2 ст. 126 НК РФ Расчет не поступил в ИФНС в течение 10 дней после окончания срока сдачи Блокировка расчетного счета п. 3.2 ст. 76 НК РФ Ошибка в расчете (если выявлена налоговым органом до того, как агент ее исправил) 500 рублей ст. 126.1 НК РФ Несоблюдение формы (подача на бумаге вместо направления по ТКС)* 200 рублей ст. 119.1 НК РФ Нарушение срока подачи 300-500 рублей на должностное лицо ч. 1 ст. 15.6 КоАП РФ *Примечание. Налоговые агенты, подающие расчет в отношении 25 и более застрахованных лиц, должны сдавать его в электронной форме по ТКС. Все прочие могут выбирать форму на свое усмотрение.

К административной ответственности привлекаются должностные лица компании. Например, штраф за несвоевременную подачу 6-НДФЛ наложат на главного бухгалтера, если в его должностной инструкции указано, что он отвечает за своевременную подачи отчетности.

Как заполнить 6-НДФЛ

Форма состоит из титульного листа и двух разделов. В титуле указывается наименование налогового агента, его основные реквизиты, а также данные о налоговом органе. В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

На следующем изображении представлен пример заполнения информативной части титульного листа формы 6-НДФЛ (старая форма для отчета за 2017 год).

Пример заполнения 6-НДФЛ

Если расчет будет подаваться после 26 марта 2018 года и будет применяться новая форма, следует учесть особенности, о которых мы рассказали в начале статьи. Вот как выглядит верхняя часть титульного листа в обновленной 6-НДФЛ:

Фрагмент титульного листа новой формы 6-НДФЛ

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

- «Номер корректировки» — при первичной сдаче указывается «000», в противном случае ставится порядковый номер декларации «001», «002» и так далее.

- «Период представления» — для формы за год это код «34».

- «Налоговый период» — 2017.

- «Код налогового органа» складывается из двух значений:

- первые две цифры — код региона;

- последние две цифры — номер налоговой инспекции.

- Код «по месту нахождения (учета)» берется из приложения к Приказу, которым утверждена форма. Организации, зарегистрированные по месту учета, в старой форме ставят «212», в новой — «214».

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Заполняется он одинаково и в новый, и в старой форме — изменении этого раздела не коснулись. Построчное заполнение раздела 1 формы 6-НДФЛ представлено в следующей таблице.

Таблица 2. Заполнение строк раздела 1 формы 6-НДФЛ

Сумма авансового платежа, уплаченного мигрантом с патентом

Внимание! Если доходы облагались НДФЛ по разным ставкам, нужно заполнить несколько блоков строк 010-050 и указать в каждом из них сведения по одной ставке. При этом в строках 060-090 показатели отражаются общей суммой.

Раздел 2

В разделе 2 указываются сведения только за 3 последних месяца отчетного периода. То есть в разделе 2 формы 6-НДФЛ за 2017 год нужно указать данные за последний квартал этого года.

В разделе 5 полей, в которых отражается такая информация:

- по строке 100 — дата получения дохода;

- по строке 110 — дата удержания НДФЛ с этого дохода;

- по строке 120 — дата перечисления налога в бюджет.

- по строке 130 — сумма полученного дохода;

- по строке 140 — сумма удержанного НДФЛ.

Основные сложности при заполнении раздела 2 вызывает определение дат получения дохода и перечисления НДФЛ. Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Таблица 3. Определение дат для 6-НДФЛ

Доход Дата получения Срок перечисления НДФЛ Зарплата. Для АО — не позднее одного месяца с наиболее ранних из следующих дат:

- окончание соответствующего налогового периода,

- дата выплаты денежных средств,

- дата окончания действия договора

*Пояснение. НДФЛ с аванса не удерживается — он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

- При выплате суточных сверх установленных нормативов. Днем удержания налога считается ближайший день выплаты заработной платы в том месяце, в котором утвержден авансовый отчет.

- При получении материальной выгоды — дорогостоящих подарков, иного дохода. Днем удержания налога считается ближайший день выплаты зарплаты.

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

Итак, при заполнении 6-НДФЛ за 2017 год имеем следующее:

- В разделе 1 будут отражены доходы, фактически полученные в 2017 году.

- В разделе 2 будут фигурировать доходы, срок уплаты НДФЛ с которых истекает в последнем квартале 2017 года.

О нюансах отражения заработной платы за декабрь читайте в отдельной статье. Если она выплачивается в январе, то в форме за год она отражена не будет.

Пример заполнения

Рассмотрим порядок заполнения формы 6-НДФЛ на примере ООО «Ромашка». Организация создана в начале 2017 года, количество сотрудников — 6. Данные за год таковы:

- совокупный доход работников составил 5 100 000 рублей;

- им предоставлены стандартные вычеты в сумме 14 000 рублей;

- размер НДФЛ с дохода за год — 661 180 рублей;

- размер удержанногоза год НДФЛ составил 610 480 рублей (налог с декабрьской зарплаты в сумме 50 700 рублей удержан в январе 2018).

Вот как будет выглядеть раздел 1 формы 6-НДФЛ ООО «Ромашка» за 2017 год:

Раздел 1 формы 6-НДФЛ ООО Ромашка

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2 формы 6-НДФЛ.

Таблица 4. Операции ООО «Ромашка» в IV квартале 2017 года по выплате дохода и удержанию НДФЛ

Дата

Операции и суммы

Перечислен НДФЛ с отпускных, выплаченных 12.09.2017. Сумма отпускных — 90 000 рублей, сумма НДФЛ – 11 700 рублей

Выплачена ЗП за сентябрь в размере 290 000 рублей, удержан НДФЛ — 37 700 рублей

Перечислен в бюджет НДФЛ с зарплаты за сентябрь

Начислена зарплата за октябрь в сумме 410 000 рублей, исчислен НДФЛ — 53 300 рублей

Выплачена зарплата за октябрь, удержан НДФЛ

Перечислен НДФЛ за октябрь

Начислена зарплата за ноябрь в размере 390 000,00 рублей, исчислен НДФЛ — 50 700 рублей

Выплачена ЗП за ноябрь и премия за III квартал в размере 150 000 рублей (НДФЛ с премии – 19 500 рублей), удержан НДФЛ

Перечислен НДФЛ с зарплаты за ноябрь и премии за III квартал

Начислена зарплата за декабрь в сумме 390 000 рублей, исчислен НДФЛ — 50 700 рублей*

*Примечание. Заработная плата за декабрь, выплаченная в январе, в расчете за 2017 год фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в январе.

А вот как будет выглядеть заполненный по этим данным раздел 2 расчета 6-НДФЛ:

Раздел 2 расчета 6-НДФЛ компании из примера

Если допущена ошибка

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточненный расчет. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточненку». Если сделать это раньше того, как ошибку найдут налоговики, штрафа в размере 500 рублей можно избежать.

Особенности уточненной формы 6-НДФЛ таковы:

- указывается номер корректировки — «001» для первой, «002» для второй и так далее;

- в полях, в которых найдены неточности и ошибки, нужно указать правильные данные;

- остальные поля заполняются так же, как в первичном расчете.

Читайте также: