Как заполнить сзв корр при ошибки в стаже работника в 2020 году

Опубликовано: 17.09.2024

Порядок подачи уточненного расчета по взносам, если ФСС не принял к зачету расходы на выплату больничного в прошлом периоде. Ситуации, на которые стоит обратить внимание при подаче СЗВ-СТАЖ, чтобы избежать осложнений. Особенности заполнения СЗВ-КОРР за разные периоды.

Расчет по страховым взносам

Часто по итогам проверки ФСС не принимает к зачету расходы на выплату пособия по нетрудоспособности, поскольку они произведены с нарушением законодательства или не подтверждены документами. В этом случае страхователю следует доплатить страховые взносы в сумме непринятых к зачету расходов и представить в налоговый орган уточненный расчет по страховым взносам за период, в котором было допущено нарушение (письмо ФНС РФ от 05.03.2018 № ГД-4-11/4193@).

Допустим, при камеральной проверке ФСС было выявлено, что организация в октябре 2017 года выплатила работнику пособие по нетрудоспособности в завышенном размере. Фондом принято решение не принимать к зачету расходы в размере 999 ₽. В уточненном расчете по страховым взносам за 2017 год организации следует уменьшить (см. табл. 1):

- выплаты, в том числе необлагаемые, на сумму перерасчета пособия в подразделах 1.1, 1.2, в приложении 2 к разделу 1 и в подразделе 3.2.1 раздела 3 работника;

- сумму расходов в строке 070 в приложении 2 к разделу 1, за счет чего изменится сумма взносов к уплате (сумма исчисленных взносов в строке 060 при этом остается неизменной);

- сумму расходов в приложении 3 раздела 3.

Сумма, указанная в графе 2 строки 090 с признаком 1, также отражается в разделе 1 в строке 110 — сумма страховых взносов, подлежащих уплате за расчетный период. Разницу (3 529,29 – 2 530,29 = 999,00) следует уплатить до представления уточненного расчета в налоговый орган.

Персонифицированный учет

Страхователи впервые сдали ежегодную отчетность по новой форме СЗВ-СТАЖ. И теперь в 2018 году в ПФР нужно ежемесячно представлять только СЗВ-М. Однако очень вероятно, что придется корректировать ранее представленные сведения.

Если ошибку обнаружили специалисты ПФР и направили уведомление об устранении расхождений, сдать корректирующий отчет нужно в течение пяти рабочих дней с момента получения такого уведомления. Если вы сами заметили ошибку, представьте корректировку. Если вы сделаете это раньше, чем специалисты Фонда обнаружат ошибку, вы сможете избежать санкций, установленных ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ (п. 39 Приказа Минтруда от 21.12.2016 № 766н).

Чтобы избежать осложнений, при подаче сведений о стаже будьте внимательны в следующих ситуациях.

Если в отчет за 2017 год забыли включить одного или нескольких работников, представьте на них форму СЗВ-СТАЖ с типом «Дополняющая». Будьте готовы к штрафу в размере 500 ₽ за каждого работника, поскольку представили сведения после 1 марта — с нарушением установленного срока (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Если работник был включен в отчет ошибочно, чтобы отменить сведения, представьте форму СЗВ-КОРР с типом «ОТМН», заполните в ней только разделы 1 и 2.

Если обнаружили ошибку в представленных в ПФР сведениях о стаже за 2017 год, представьте форму СЗВ-КОРР с типом сведений «КОРР», заполнив разделы 1, 2 и 6.

Сдавайте отчетность в срок и без ошибок

Порядок представления СЗВ-КОРР за разные периоды

Форма СЗВ-КОРР представляется за любой период с 1996 года. Так корректируются данные, учтенные на лицевом счете в ПФР на основании отчетности, которая была представлена ранее по формам СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-3, СЗВ-6-4, раздел 6 РСВ-1, СЗВ-СТАЖ.

- Раздел 3 заполняется за периоды до 2017 года, и обязательно указывается код категории застрахованного лица, а поскольку в СЗВ-СТАЖ отсутствует код категории, он не указывается и в СЗВ-КОРР за периоды с 2017 года.

- Раздел 4 — только за периоды до 2017 года, поскольку в СЗВ-СТАЖ отсутствуют суммы.

- Раздел 5 — за периоды с 2013 по 2016 год, так как доптариф взносов введен с 2013 года, а в СЗВ-СТАЖ с 2017 года не отражаются сведения о взносах.

- Раздел 6 — за любой период с 1996 года, в том числе за 2017 год и позже.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как составить опись ОДВ-1

ОДВ-1 – отчет-опись в ПФР, который сопровождает отчетность по страховому стажу. Форма ОДВ-1 и порядок ее заполнения утверждены постановлением Правления ПФР от 06.12.2018 № 507п. В рекомендации – когда сдавать опись ОДВ-1 и как ее заполнить.

ОДВ-1 не сдают самостоятельно . Исключение – «корректирующий» и «отменяющий» отчеты. Опись сопровождает три вида отчетов: СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ. Ее сдавайте в том же порядке, что и основные отчеты.

Читать рекомендацию ( .pdf 327Кб )

Кто, Куда, Когда, Как сдает

Форму СЗВ-КОРР сдают организации и предприниматели. Которые по своей инициативе уточняют, исправляют или отменяют данные. Учтенные на индивидуальных лицевых счетах застрахованных лиц. Это следует из требования пункта 1.10 раздела I приложения 5 к постановлению Правления ПФР от 05.12.2018 № 507п .

Форму сдают в любое время. Конкретных сроков нет.

Организации сдают отчет в территориальные отделения ПФР по своему месту регистрации. Предприниматели – по местожительству (п. 1 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда численность сотрудников ровна 25 человек и более, отчет сдавайте только в электронном виде с ЭЦП. Если численность 24 человека и менее. Отчет можно сдать на бумаге или в электронном виде с ЭЦП – на усмотрение страхователя. Отчет по форме СЗВ-КОРР сдается одновременно с формой ОДВ-1. Так предусмотрено абзацем 3 пункта 2 статьи 8 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.7 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 №507п.

Можно ли сдать форму СЗВ-КОРР по нескольким работникам в одной форме?

Форма заполняется отдельно на каждого работника и является корректирующей формой и представляется в органы ПФР в целях корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователем.

Как заполнить, ПРИМЕР

Образец корректировки в 2020 г. индивидуальных сведений персонифицированного учета по форме СЗВ-КОРР

Образец составлен с учетом следующих условий. В марте 2020 г. бухгалтер ООО "Альфа" обнаружила ошибки в представленных сведениях персонифицированного учета по Федорову В.В. за 2016 г. Вместо периода работы с 01.10.2016 по 31.12.2016 был указан период с 01.10.2016 по 30.11.2016. Также в сведениях не были учтены зарплата работника за декабрь 2016 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

Форма состоит из шести разделов:

- раздел 1 «Сведения о страхователе»;

- раздел 2 «Сведения о застрахованном лице»;

- раздел 3 «Сведения о корректировке данных»;

- раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений. Начисленных и уплаченных страховых взносах»;

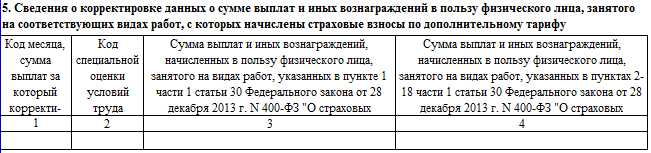

- раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица. Занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»;

- раздел 6 «Сведения о корректировке периодов работы застрахованного лица».

Бумажную форму отчета можно заполнять на компьютере или от руки. В последнем случае используйте чернила или шариковую ручку любого цвета. Кроме красного и зеленого. Отчет заполняйте печатными буквами. Подчистки и исправления запрещены.

Страницы отчета нумеруются в сквозном порядке. Показатель номера в поле «Стр.» заполняют так: 001 – первая страница, 002 – вторая страница и т. д.

В шапке формы укажите

В разделе 1 укажите сведения о страхователе

Строки «Регистрационный номер в ПФР», «ИНН», «КПП» заполните так же, как и в шапке. В разрезе отчетного и корректируемого периодов. В поле «Наименование (краткое)» впишите краткое наименование организации в соответствии с учредительными документами.

В разделе 2 укажите сведения о застрахованном лице

Порядок заполнения раздела 3 формы СЗВ-КОРР

приведен в списке ниже, установлен пунктом 4.4 раздела IV приложения 5 к постановлению № 507п.

- Код категории застрахованного лица . Код категории застрахованного лица. Коды возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР

- Тип договора . «Трудовой» или «гражданско-правовой»

- Номер, Дата заключения договора . Номер договора и дата договора. Графы заполните, если корректируете данные за периоды до 2001 года включительно

- Код дополнительного тарифа . Заполняйте по лицам, на заработок которых начисляли страховые взносы по дополнительному тарифу. Например, для членов летных экипажей воздушных судов гражданской авиации. Код возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР. Если заполнили данную графу, то поле «Код категории застрахованного лица» оставьте пустым

заполняется, если корректируете данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Порядок заполнения смотрите в таблице ниже.

Сумма страховых взносов, которую уплатили в отчетном периоде.

Графу заполняют плательщики страховых взносов, которые не осуществляют выплаты в пользу физических лиц, при корректировке сведений за 2010–2013 годы

заполняется, если корректируете выплаты по сотрудникам. Которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ.

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда». Заполните в соответствии с Классификатором из приложения к Порядку заполнения СЗВ-КОРР. В графах 3 и 4 укажите сумму выплат и иных вознаграждений с учетом корректировки.

отражают сведения о периодах работы застрахованного лица.

В графах 1 и 2 укажите даты, когда сотрудник начал и закончил работать. В формате: ДД.ММ.ГГГГ. Даты указывайте в пределах периода, за который сдаете отчет. Например, если сотрудник работает в организации с ноября 2016 года, в отчете за 2017 год в графах 1 и 2 укажите с «01.01.2017» по «31.12.2017». Если по какому-либо сотруднику нужно отразить несколько периодов работы. То каждый из периодов указывайте в отдельной строке.

Графы 3–5, 7 и 8 заполняйте, только если условия работы сотрудника дают право на досрочную пенсию. Указывайте коды, которые соответствуют таким условиям труда. В графу 6 вносите сведения о неотработанных периодах (например, отпуска, больничные и т. п.). И о периодах работы во вредных или особых территориальных условиях. Графы заполняйте в том же порядке, что и соответствующие поля раздела 3 формы СЗВ-СТАЖ.

Как Отменить и Заменить сведения в Лицевом счете

Образец корректировки в 2020 г. индивидуальных сведений персонифицированного учета по форме СЗВ-КОРРСоставлен с учетом следующих условий. В марте 2020 г. бухгалтер ООО "Гаспром" обнаружила ошибки в представленных сведениях персонифицированного учета по Федорову В.В. за 2016 г. Вместо периода работы с 01.10.2016 по 31.12.2016 был указан период с 01.10.2016 по 30.11.2016. Также в сведениях не были учтены зарплата работника за декабрь 2016 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

Сведения, которые принял ПФР с ошибками и учел на ИЛС ЗЛ. Исправляйте отчетом СЗВ-КОРР с типом «КОРР». Например, в СЗВ-СТАЖ указали не все периоды работы, не прописали условия работы для досрочной пенсии.

Если нужно, отчетом СЗВ-КОРР с типом «КОРР» исправляйте также:

- данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Для этого предусмотрен раздел 4;

- выплаты по сотрудникам, которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ. Это раздел 5.

ПРИМЕР: Страхователь указал не полный период работы в отчете СЗВ-СТАЖ, который ПФР принял

Бухгалтер ООО «Гаспром» 13 февраля 2019 года сдал СЗВ-СТАЖ за 2018 год. ПФР отчет принял. 15 марта бухгалтер обнаружил, что в отчете по Н.В. Зайцевой указал не полный период работы. Так, в СЗВ-СТАЖ указан период: с 01.01.2018 по 30.09.2018 – рабочие дни.

По факту Зайцева с 01.10.2018 по 31.12.2018 работала в «Альфе». То есть в СЗВ-СТАЖ правильно было указать период: с 01.01.2018 по 31.12.2018 – рабочие дни.

15 марта бухгалтер заполнил и сдал отчет СЗВ-КОРР с типом «КОРР». Смотрите Пример (.xls 61 Кб)

Сведения, которые ПФР учел на ИЛС ЗЛ, отменяйте отчетом СЗВ-КОРР с типом «ОТМН»

Такой отчет подайте только в одном случае, когда в СЗВ-СТАЖ вы включили человека по ошибке, а ПФР принял такой отчет и занес сведения на ИЛС ЗЛ. Например, сведения по бывшему сотруднику, который в отчетном периоде уже не работал.

В СЗВ-КОРР с типом «ОТМН» заполняют разделы 1 и 2 по лицам, которых ошибочно указали в СЗВ-СТАЖ. Отчет сдайте в общем порядке. На основании этих сведений ПФР отменит данные на ИЛС ЗЛ.

Пример, как отменить данные на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «ОТМН»

Страхователь ошибочно указал бывшего сотрудника в отчете СЗВ-СТАЖ, который принял ПФР. Бухгалтер 13 февраля сдал СЗВ-СТАЖ за 2017 год. ПФР отчет принял. 22 мая бухгалтер обнаружил, что в отчет включил ошибочно сведения по А.С. Петрову, который с декабря 2016 года не работает в ООО «Гаспром». В этот же день он заполнил и сдал отчет по форме СЗВ-КОРР с типом «ОТМН» . Смотрите Пример (.xls 59 Кб)

Автор: Нелли Иванова, специалист по налоговому законодательству и бухгалтерскому учету. Команда портала

Форма СЗВ-КОРР заполняется с целью корректировки данных, учтенных на индивидуальном лицевом счете на основании отчетности (СЗВ-СТАЖ), ранее представленной страхователями за периоды, начиная с 1996 года. Например, если что в отчете за 2015 год по работнику неверно указали стаж или код стажа — то нужно подать СЗВ-КОРР.

Сроки подачи формы СЗВ-КОРР — немедленно как только были обнаружены ошибки.

Форма СЗВ-КОРР утверждена Постановлением Правления ПФ РФ от 06 декабря 2021 № 507П «Об утверждении формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ порядка их заполнения и формата сведений и о признании утратившим силу Постановлении Правления ПФ РФ от 11.01.2017 №3П».

Порядок заполнения разделов СЗВ-КОРР в зависимости от типа

В зависимости от типа формы СЗВ-КОРР заполняются определенные разделы, указанные в таблице:

| Тип формы | Заполняемые в форме разделы |

| Форма СЗВ-КОРР с типом «КОРР» | Разделы 1-3 и хотя бы один из разделов 4-6 формы. Корректируются только данные, указанные в разделах 3-6 формы: |

Раздел 4 графы 1-6 — данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица ЗАМЕНЯЮТ данные, учтенные на ИЛС ЗЛ

Раздел 4 графы 7-13 — данные о начисленных и уплаченных страховых взносах ДОПОЛНЯЮТ данные, учтенные на ИЛС ЗЛ

Разделы 5 — 6 — ЗАМЕНЯЮТ данные, учтенные на ИЛС ЗЛ

Территориальные условия (код), Особые условия труда (код), Исчисление страхового стажа, Условия для досрочного назначения трудовой пенсии — Заполняется в соответствии с Классификатором параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11 января 2017 №3п).

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах»заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

- для корректировки отчетных периодов за 1996 — 2001 гг. в графе «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии;

- сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «на которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»;

- при корректировке данных за отчетные периоды 2002 — 2009 гг. графа «Сумма выплат, всего, руб. коп.» не заполняется;

- при корректировке данных за отчетные периоды с 2010 года в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (графа 3) и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5).

В графе «Сведения о доначисленных страховых взносах» указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1) по результатам уточнения данных о сумме выплат.

При корректировке сведений за периоды до 31.12.2000 включительно — заполняются графы 7 и 8. В графе «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7. Графа 8 не заполняется.

Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 и 10.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11 таблицы.

Данные о доначисленных страховых взносах по дополнительному тарифу указываются в графе 9.

Графа «Сведения об уплаченных страховых взносах» заполняется при корректировке сведений за отчетные периоды 2010 — 2013 годов только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Данные о суммах страховых взносов, уплаченных в отчетном периоде, указываются в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитываются.

Пример заполнения формы СЗВ-КОРР за 2020 год

Инструкция по заполнению корректирующей формы СЗВ-КОРР, разделы 1-3

Инструкция по заполнению корректирующей формы СЗВ-КОРР, раздел 4

Инструкция по заполнению корректирующей формы СЗВ-КОРР, разделы 5, 6

Форма СЗВ-КОРР в 2021 году: что изменилось

Теперь 6-й раздел документа дополнен новой графой № 9, где отражают сведения об увольнении лица в последний день отчетного года, а кроме того о периодах, учитываемых в страховом стаже безработного. Заметим, что аналогичная графа внесена и в форму СЗВ-СТАЖ (№ 14 в 3-м разделе).

В графу № 9 вносят сведения о дате увольнения работника, с которым прекращены трудовые отношения в последний день отчетного периода в обычном формате ДД.ММ.ГГГГ. Данные об учитываемом стаже безработного работодателем не заполняются. Это – прерогатива служб занятости, на учете в которых безработный состоит. Инспектор СЗ проставляет в своих корректировках о.

Штрафные санкции

Представляя в пенсионный форму СЗВ-КОРР страхователь фактически признает наличие ошибок в ранее представленной отчетности или непредставление отчетности по кому-то из сотрудников. Будет ли ПФР штрафовать за это? Это не исключено! Штраф возможно составит 500 рублей за каждое застрахованное лицо, по которому предоставили неверные данные о стаже (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Вместе с формой СЗВ-КОРР должна быть представлена форма ОДВ-1 тип «исходная».

Заполнение основной формы по стажу — в материале «СЗВ-СТАЖ: подробная информация от специалистов ПФР»

Порядок заполнения СЗВ-СТАЖ в 2021 году

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

При заполнении СЗВ-СТАЖ за 2021 г. нужно обратить внимание на Постановление ПФР от 02.09.2020 г. № 612п. В нем указаны новые коды, которые действуют с 13 октября 2021 г.

В разделе 3 в поле » исчисление страхового стажа» введен новый код — «ВИРУС». Его указывают по тем медработникам, которые осуществляют деятельность по борьбе с коронавирусом. Указывать этот код нужно в период с 1 января по 30 сентября 2021 г.

Кроме того, в этом же разделе нужно указывать новые коды, связанные с применением льготных ставок по страховым взносам. В частности, к ним относятся коды «МС», «ВПМС», «ВЖМС», «КВ», «ВЖКВ», «ВПКВ». Эта же кодировка будет использоваться при формировании расчета по страховым взносам, сдаваемого в ИФНС.

Новую кодировку нужно использовать при формировании годового СЗВ-СТАЖ по итогам 2021 г. или же если нужно заполнить отчет после 13 октября 2021 г.

Остались вопросы? Закажите консультацию наших специалистов!

Перед тем как корректировать отчет СЗВ-СТАЖ, стоит внимательно изучить технические данные, полученные при отправке исходной отчетности в ПФР.

Сдавать сведения только в электронном виде обязаны работодатели, численность работников у которых составляет более 25 человек. Если она меньше, подавать СЗВ-СТАЖ не запрещено и в бумажном виде.

Иногда отчет не принимается из-за наличия технических проблем на стороне фонда. Информация об этом содержится в протоколе доставки и закодирована следующим образом:

| Код ошибки | Факт принятия сведений | Способ исправления ошибок |

| 50 | Сведения не приняты | Подать форму СЗВ-СТАЖ тип «Дополняющая». |

| 30-40 | Сведения приняты частично | Подать форму СЗВ-СТАЖ (дополняющую), если сведения учтены на ИЛС, или СЗВ-КОРР, если не учтены. |

| 10-20 | Сведения приняты | Подать форму СЗВ-КОРР. |

Проиллюстрируем примерами, как сдать корректирующий отчет в этом случае.

Пример 1. Сотрудника не внесли в исходную отчетность.

Пример 2. Неверно указали СНИЛС или Ф. И. О.

Для ситуаций, когда данные приняты в ПФР и отражены на ИЛС работника, но в них обнаружены ошибки, корректировка отчета для муниципальных служащих и других категорий застрахованных происходит с использованием специально созданной для этого формы СЗВ-КОРР. Ее бланк выглядит так:

Существует несколько разновидностей отчета:

- ОТМ (отменяющий) — для отмены уже учтенных сведений;

- КОРР (корректирующий) — для внесения изменений в ранее переданные данные;

- ОСОБ (особый) — для внесения информации, отсутствующей в исходной отчетности.

В соответствии с п. IV прил. 5 к постановлению Правления ПФР №507п для предоставления сведений по форме СЗВ-СТАЖ на «забытых» сотрудников форма СЗВ-КОРР особая не используется. Рекомендуем применять форму СЗВ-СТАЖ дополняющая.

Покажем на примерах, как сделать отменяющий отчет СЗВ-СТАЖ, и как — корректирующий.

Пример 1. Ошибочно указали в отчете лицо, не являющееся сотрудником организации.

С 2017 года организации должны представлять расчет по страховым взносам в Налоговую инспекцию, а также корректировать РСВ по правилам ФНС.

Сведения за предыдущие периоды (1996-2016 гг.) необходимо корректировать с помощью формы СЗВ-КОРР и по-прежнему сдавать в Пенсионный фонд.

Как сформировать

- Перейдите в раздел «Отчетность/Пенсионный» или «Учет/Отчетность/Пенсионный» (в зависимости от конфигурации).

- Нажмите «Создать» и выберите «СЗВ-КОРР Данные о корректировке сведений».

- СЗВ-КОРР (кор) — чтобы уточнить сведения, представленные ранее.

- СЗВ-КОРР (отм) — чтобы отменить сведения, представленные ранее.

- СЗВ-КОРР (особые) — чтобы добавить сведения о сотрудниках, которые отсутствовали в ранее представленной отчетности (за исключением СЗВ-СТАЖ).

- СЗВ-ИСХ — если вы нарушили законодательно установленные сроки представления отчетности. Форма заполняется за отчетные периоды по 2016 год включительно.

- СЗВ-КОРР (кор): 1-3 обязательно, из 4-6 — только те, которые требуют корректировки.

- СЗВ-КОРР (отм): только 1 и 2.

- СЗВ-КОРР (особые): если период корректировки до 2017 года — заполняются все разделы. Начиная с 2017 года — все разделы, кроме 6.

- СЗВ-ИСХ: 1-5 и 8 обязательно, а 6-7 — если есть данные.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.

- В разделе «ПФР» создайте новый отчет «Сведения о страховом стаже застрахованных лиц».

- На первом шаге мастера заполнения выберите:

«СЗВ-КОРР» — если уже отправляли данные и хотите внести исправления.

Укажите тип сведений:

- «Корректирующая» — чтобы уточнить сведения, представленные ранее.

- «Отменяющая» — чтобы отменить сведения, представленные ранее.

- «Особая» — чтобы добавить сведения о сотрудниках, которые отсутствовали в ранее представленной отчетности (за исключением СЗВ-СТАЖ).

«СЗВ-ИСХ» — если вы нарушили законодательно установленные сроки представления отчетности. Форма заполняется за отчетные периоды по 2016 год включительно.

- СЗВ-КОРР «Корректирующая»: 1-3 обязательно, из 4-6 — только те, которые требуют корректировки.

- СЗВ-КОРР «Отменяющая»: только 1 и 2.

- СЗВ-КОРР «Особая»: если период корректировки до 2017 года — заполняются все разделы. Начиная с 2017 года — все разделы, кроме 6.

- СЗВ-ИСХ: 1-5 и 8 обязательно, а 6-7 — если есть данные.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.

- В разделе «Пенсионный» создайте отчет «СЗВ-КОРР Данные о корректировке сведений».

- В зависимости от типа сведений, которые необходимо скорректировать, выберите раздел:

- СЗВ-КОРР (кор) — чтобы уточнить сведения, представленные ранее.

- СЗВ-КОРР (отм) — чтобы отменить сведения, представленные ранее.

- СЗВ-КОРР (особые) — чтобы добавить сведения о сотрудниках, которые отсутствовали в ранее представленной отчетности (за исключением СЗВ-СТАЖ).

- СЗВ-ИСХ — если вы нарушили законодательно установленные сроки представления отчетности. Форма заполняется за отчетные периоды по 2016 год включительно.

- СЗВ-КОРР (кор): 1-3 обязательно, из 4-6 — только те, которые требуют корректировки.

- СЗВ-КОРР (отм): только 1 и 2.

- СЗВ-КОРР (особые): если период корректировки до 2017 года — заполняются все разделы. Начиная с 2017 года — все разделы, кроме 6.

- СЗВ-ИСХ: 1-5 и 8 обязательно, а 6-7 — если есть данные.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.

Форма СЗВ-КОРР заполняется с целью корректировки данных, учтенных на индивидуальном лицевом счете на основании отчетности (СЗВ-СТАЖ), ранее представленной страхователями за периоды, начиная с 1996 года. Например, если что в отчете за 2015 год по работнику неверно указали стаж или код стажа — то нужно подать СЗВ-КОРР.

Сроки подачи формы СЗВ-КОРР — немедленно как только были обнаружены ошибки.

Форма СЗВ-КОРР утверждена Постановлением Правления ПФ РФ от 06 декабря 2021 № 507П «Об утверждении формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ порядка их заполнения и формата сведений и о признании утратившим силу Постановлении Правления ПФ РФ от 11.01.2017 №3П».

Порядок заполнения разделов СЗВ-КОРР в зависимости от типа

В зависимости от типа формы СЗВ-КОРР заполняются определенные разделы, указанные в таблице:

| Тип формы | Заполняемые в форме разделы |

| Форма СЗВ-КОРР с типом «КОРР» | Разделы 1-3 и хотя бы один из разделов 4-6 формы. Корректируются только данные, указанные в разделах 3-6 формы: |

Раздел 4 графы 1-6 — данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица ЗАМЕНЯЮТ данные, учтенные на ИЛС ЗЛ

Раздел 4 графы 7-13 — данные о начисленных и уплаченных страховых взносах ДОПОЛНЯЮТ данные, учтенные на ИЛС ЗЛ

Разделы 5 — 6 — ЗАМЕНЯЮТ данные, учтенные на ИЛС ЗЛ

Территориальные условия (код), Особые условия труда (код), Исчисление страхового стажа, Условия для досрочного назначения трудовой пенсии — Заполняется в соответствии с Классификатором параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11 января 2017 №3п).

Тип сведений

В графе “Тип сведений” указывается код (п. 4.1 Приложения 5):

- -«КОРР» (корректирующая) – если нужно уточнить ранее представленные данные, которые предусмотрены разд. 3 – 6 формы СЗВ-КОРР;

- -«ОТМН» (отменяющая) – если нужно отменить ранее представленные данные. В этом случае заполняются только разд. 1 и 2 формы СЗВ-КОРР;

- -«ОСОБ» (особая) – при подаче сведений о застрахованном лице, если в ранее представленной отчетности сведений по этому лицу не было.

Раздел 1

В разделе 1 указываются краткое наименование страхователя, регистрационный номер в ПФР, ИНН, КПП. Данные приводятся в соответствии с п. 2.1 Приложения 5. Заполнить нужно как подраздел «В отчетном периоде», так и подраздел «В корректируемом периоде» (п. 4.2 Приложения 5).

Раздел 2

В разделе 2 следует зафиксируйте фамилию, имя, отчество в именительном падеже и СНИЛС застрахованного лица. Эти сведения должны соответствовать данным страхового свидетельства (п. п. 2.3.1, 4.3 Приложения 5).

Раздел 3

В разделе 3 нужно укажите данные с учетом корректировки (п. п. 4.4.1 – 4.4.5 Приложения 5):

- в графе 1 – код категории застрахованного лица;

- графе 2 – значение «трудовой» или «гражданско-правовой» в зависимости от типа договора;

- иные необходимые данные.

Номер и дата договора

Графы «Номер договора» и «Дата заключения договора» заполняются при корректировке данных за периоды до 2001 года включительно (п. 4.4.4 Порядка заполнения).

Раздел 4

В разделе 4 указываются (п. п. 4.5.1 – 4.5.5 Приложения 5):

- в графе 1 – код месяца;

- графах 2 – 6 – скорректированные суммы выплат;

- графах 9, 10 – доначисленные страховые взносы за отчетные периоды с 2002 по 2013 гг.;

- графе 11 – доначисленные страховые взносы за отчетные периоды с 2014 г.;

- иные необходимые сведения.

Раздел 5

В разделе 5 нужно укажите (п. п. 4.6.2 – 4.6.3 Приложения 5):

- в графе 1 – код месяца;

- графе 2 – код специальной оценки условий труда;

- графах 3, 4 – соответствующие суммы выплат с учетом корректировки.

Раздел 6

В раздел 6 внесите (п. п. 2.3, 4.7 Приложения 5):

- в графах 1 и 2 – скорректированные даты начала и окончания периода работы застрахованного лица;

- графе 3 – код территориальных условий;

- графе 4 – код особых условий;

- иные необходимые сведения.

Также вы можете заполненный образец отчета СЗВ-КОРР в формате Excel.

- данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица (раздел 4) заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

- данные о начисленных и уплаченных страховых взносах (раздел 4) дополняют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

- данные разделов 5 – 8 заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица.

Пример заполнения формы СЗВ-КОРР за 2020 год

Инструкция по заполнению корректирующей формы СЗВ-КОРР, разделы 1-3

Инструкция по заполнению корректирующей формы СЗВ-КОРР, раздел 4

Инструкция по заполнению корректирующей формы СЗВ-КОРР, разделы 5, 6

Как сформировать

ONLINE.SBIS.RU

СБИС 2.4

- В разделе «Отчетность/Пенсионный» или «Учет/Отчетность/Пенсионный» (в зависимости от конфигурации) создайте отчет «СЗВ-СТАЖ Сведения о страховом стаже».

-

Как сформировать «СЗВ-СТАЖ» для назначения пенсии?

- В зависимости от типа сведений, выберите раздел:

-

«СЗВ-СТАЖ (исх)» — чтобы подать первичные сведения обо всех застрахованных лицах;

- «СЗВ-СТАЖ (доп)» — только о тех сотрудниках, данные по которым не были учтены из-за ошибки в первичном отчете.

- Нажмите «+ Сотрудник» и добавьте работников.

Штрафные санкции

Представляя в пенсионный форму СЗВ-КОРР страхователь фактически признает наличие ошибок в ранее представленной отчетности или непредставление отчетности по кому-то из сотрудников. Будет ли ПФР штрафовать за это? Это не исключено! Штраф возможно составит 500 рублей за каждое застрахованное лицо, по которому предоставили неверные данные о стаже (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Вместе с формой СЗВ-КОРР должна быть представлена форма ОДВ-1 тип «исходная».

Заполнение основной формы по стажу — в материале «СЗВ-СТАЖ: подробная информация от специалистов ПФР»

Единственный учредитель в СЗВ-СТАЖ в 2021 году

Единственного учредителя – директора включают в СЗВ-СТАЖ, даже если с ним не заключен трудовой договор, и он не получает зарплату.

Причем, отчетность нужно сдавать даже тем компаниям, в которых нет никаких наемных работников, есть только директор и он же единственный учредитель.

Согласно порядку заполнения СЗВ-СТАЖ, утв. постановлением Правления ПФР от 06.12.2018 № 507п, организации представляют эту форму на застрахованных лиц, работающих по трудовому договору, в том числе и на единственного учредителя или участника.

Директор-учредитель – это застрахованное лицо для целей обязательного пенсионного страхования. Он состоит в трудовых отношениях с организацией независимо от того, заключен с ним трудовой договор или нет, получает он зарплату или нет.

Форму СЗВ-СТАЖ нужно сдавать на директора – единственного учредителя или участника. Это подтверждается пунктом 1 статьи 7 Закона от 15.12.2001 № 167-ФЗ, статьей 11 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.5 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 № 507п, письмом Минтруда РФ от 16.03.2018 № 17-4/10/В-1846.

Причем, на единственного учредителя нужно сдавать не только СЗВ-СТАЖ, но и СЗВ-М.

Если директор не получает зарплату, СЗВ-СТАЖ на него заполняют с кодом «НЕОПЛ». Для директоров, работающих в условиях Крайнего Севера и приравненных территорий, заполняют графы 8–10 в разделе 3.

Пример заполненной формы СЗВ-СТАЖ в 2021 году

Бланк формы СЗВ-СТАЖ в 2021 году

Кто подает СЗВ-СТАЖ и СЗВ-М

СЗВ-СТАЖ предназначен для отражения информации о стаже служащих. Формы сведений о заработке (вознаграждении) — СЗВ — это обязательные регистры персонифицированного учета. В бланках СЗВ-М указываются персональные данные по каждому сотруднику. Отчитываются в Пенсионный фонд РФ абсолютно все работодатели. Это значит, что сведения персонифицированного учета подают те организации и индивидуальные предприниматели, у которых есть наемные сотрудники.

Работодатели являются страхователями, поэтому им надлежит предоставлять информацию о служащих. СЗВ формируются и по штатным, и по привлеченным работникам (совместителям и договорникам ГПХ). Отчитаться придется даже тем, кто находится в стадии ликвидации. Ликвидируемые исполнители, рассчитывая бюджет, обязаны предусмотреть статью на непредвиденные расходы — будет ли штраф за корректировку СЗВ-СТАЖ или нет, заранее неизвестно. Но найти лишние деньги ликвидируемой компании весьма проблематично — позаботьтесь об этом заранее.

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.

- В разделе «Пенсионный» создайте отчет и выберите форму «СЗВ-СТАЖ Сведения о страховом стаже».

- В зависимости от типа сведений, выберите раздел:

-

«СЗВ-СТАЖ (исх)» — чтобы подать первичные сведения обо всех застрахованных лицах;

- «СЗВ-СТАЖ (доп)» — только о тех сотрудниках, данные по которым не были учтены из-за ошибки в первичном отчете.

- Нажмите «+ Сотрудник» и добавьте работника.

Добавить или исключить сотрудника

Рассмотрим, как сделать корректировку СЗВ-СТАЖ за 2021 год по одному сотруднику, если сведения о нем не указали или указали ошибочно.

Вариант 1. Исключить сотрудника:

- Заполняют форму СЗВ-КОРР с указанием в разделе «тип сведений» — «ОТМН».

- Заполняют первый и второй разделы, остальные — пустые.

- Вместе с корректировочным направляют ОДВ-1.

Предлагаем образец, как заполнить корректировку СЗВ-СТАЖ за 2021 год, чтобы отменить ранее направленные сведения.

Читайте также:

- Если квалификационный справочник и профессиональный стандарт содержат разные требования

- Можно ли проконсультироваться в трудовой инспекции

- Можно ли работать водителем с украинскими правами в россии 2021

- Что такое структура рабочих мест

- Может ли госслужащий быть представителем в суде по делу об административном правонарушении