Может ли директор оплатить госпошлину в арбитражный суд за юридическое лицо

Опубликовано: 06.07.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Пунктом 1 ст. 45 НК РФ предусмотрено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина (п. 8 ст. 45, п. 1 ст. 333.16 НК РФ).

Вместе с тем согласно п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого.

Как указал Конституционный Суд РФ в Определении от 22 января 2004 г. N 41-О, самостоятельность в исполнении налогоплательщиком обязанности по уплате налога означает, что он должен уплатить его от своего имени и за счет своих собственных средств. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Законодательство не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица.

Напомним, что в силу правил гражданского законодательства полномочие может быть представлено в договоре, заключенном между представителем и представляемым (п. 4 ст. 185 ГК РФ).

В свою очередь, в п. 1 постановления от 11 июля 2014 г. N 46 Пленум Высшего арбитражного суда РФ сформулировал правовую позицию, в соответствии с которой государственная пошлина может быть уплачена представителем от имени представляемого; и в этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. При этом в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Аналогичной позиции придерживается и Минфин России (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941).

Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца. В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации в виде расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины; также должно быть указано, что физическое лицо - представитель действует на основании доверенности (договора) или учредительных документов (смотрите, например, постановление Арбитражного суда Поволжского округа от 17 февраля 2015 г. N Ф06-19755/13 по делу N А55-7384/2014, постановление Третьего арбитражного апелляционного суда от 15 октября 2013 г. N 03АП-3701/13, постановление Семнадцатого арбитражного апелляционного суда от 4 сентября 2013 г. N 17АП-9125/13, письма Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941, от 1 июня 2012 г. N 03-05-04-03/43, от 23 мая 2011 г. N 03-05-04-03/32).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чернова Анастасия

Ответ прошел контроль качества

20 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Нередко фирме приходится обращаться в государственные органы за совершением в отношении нее юридически значимых действий. Например, нужно провести госрегистрацию изменений, вносимых в учредительные документы, обратиться в суд с иском, совершить нотариальные действия и прочее. За все эти услуги взимают государственную пошлину (ст. 333.16 НК РФ). Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках. Решение проблемы есть: госпошлину может заплатить уполномоченный представитель.

Кто исполнит обязанности?

Уполномоченные представители действуют на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 1 ст. 27, пп. 1, 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Кто вправе платить?

Вставка из документа:

Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118

<. > государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

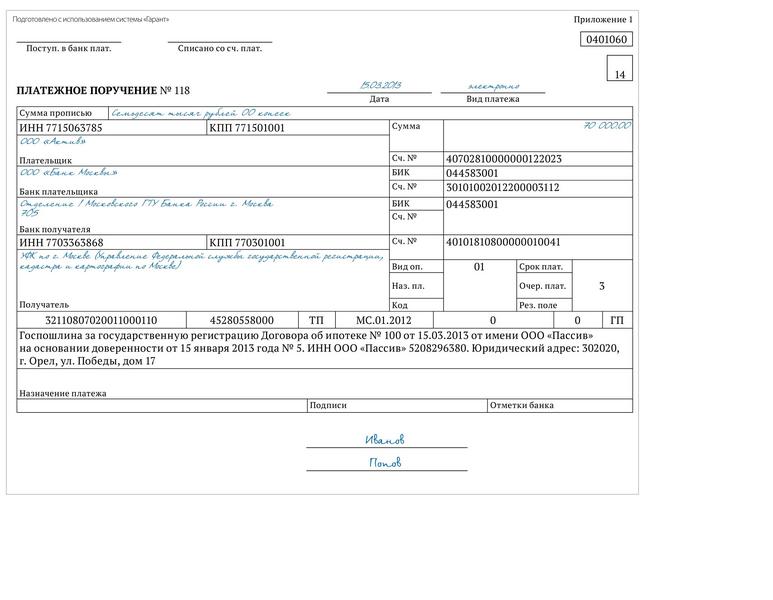

Таким образом, уплата государственной пошлины с банковского счета представителя-юрлица прекращает обязанность представляемой стороны. При этом в платежном документе на перечисление суммы госпошлины в бюджет должно быть указано, что плательщик действует от имени представляемого (см. образец 1).

ООО «Пассив» (доверитель) выдало доверенность ООО «Актив» (поверенный) от 15.03.2013 № 5. На основании этого документа поверенный наделен полномочиями на представление интересов доверителя перед регистрирующим органом, в том числе по вопросу регистрации последующей ипотеки, для чего вправе совершать все необходимые действия, связанные с исполнением предусмотренных доверенностью полномочий.

ООО «Пассив» оформило платежное поручение, которое соответствует требованиям законодательства (Положение Банка России от 19.06.2012 № 383-П, Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утв. приказом Минфина России от 24.11.2004 № 106н ).

Когда госпошлину за компанию наличными платит представитель-физлицо, к платежному документу (чек-ордеру) прикладывают доказательства принадлежности денежных средств фирме, обратившейся в государственный орган за совершением юридически значимого действия. В платежном документе должно быть указано, что физлицо действует на основании доверенности или учредительных документов. Кроме того, необходимо приложить расходный кассовый ордер или другой документ, подтверждающий выдачу ему денежных средств на уплату госпошлины (письма Минфина России от 14.12.2012 № 03-05-04-03/99, от 23.05.2011 № 03-05-04-03/32 ). То есть, в расходном кассовом ордере (форма № КО-2) по строке «Основание» необходимо указать содержание хозяйственной операции (см. образец 2). Отметим: если физлицо-представитель оплачивает госпошлину из своих собственных денежных средств, то регистрирующие органы не примут в работу дела, за которые госпошлина уплачена таким образом.

Регистрирующие органы не примут в работу дела, если представитель — физическое лицо оплатил госпошлину собственными денежными средствами.

Порядок оформления и уплаты физлицами налогов, включая и государственную пошлину, в наличной форме урегулирован совместным письмом ФНС и Сбербанка России (письмо ФНС России от 20.05.2010 № КЕ-37-1/1960@, Сбербанка России от 20.05.2010 № 10-1959 «О внесении изменений в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198» ). Бланки формы № ПД (налог) и № ПД-4сб (налог) предназначены для уплаты платежей в структурных подразделениях Сбербанка России и являются документами, подтверждающими факт приема платежей физических лиц. Важно при заполнении этих платежных документов указать в графе «основание платежа» наименование, ИНН и адрес организации, за которую уплачена госпошлина.

Описанный выше порядок оформления документов при уплате госпошлины представителями-фирмами и представителями-физлицами подтвержден многочисленными судебными решениями (определение ВС РФ от 21.12.2010 № 44-В10-7, ВАС РФ от 11.04.2011 № ВАС-3950/11, пост. ФАС ЦО от 18.01.2012 № Ф10-4913/11 по делу № А09-3284/2011, ФАС ЗСО от 14.01.2009 № Ф04-8146/2008 (18785-А46-26), ФАС УО от 10.09.2009 № Ф09-6694/09-С4).

Экспертиза статьи: Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Мнение

Автор: Софья Данилова, юрист компании DS Law

За чей счет госпошлина?

Однако участие представителя в налоговых правоотношениях напрямую предусмотрено статьей 26 Налогового кодекса. В 2004 году Конституционный суд РФ указывал, что представитель должен действовать за счет представляемого (госпошлину нужно уплачивать из средств представляемого) (определение КС РФ от 22.01.2004 № 41-0). ВАС РФ же пришел к выводу, что обязанность по оплате должен исполнять именно плательщик, т. к. уплата пошлины другим лицом законодательством не предусмотрена (п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 № 91).

Позднее судебные инстанции изменили свою позицию. В 2008 году они указали, что госпошлина может быть оплачена представителем с его банковского счета и такие действия влекут прекращение обязанности по оплате у представляемого (Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118). Этой логике ВАС РФ последовал и при рассмотрении конкретных дел (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11).

Минфин России также подтвердил возможность уплаты госпошлины за фирму ее уполномоченным представителем: физическим или юридическим лицом (письма Минфина России от 20.11.2012 № 03-05-04-03/93, от 01.06.2012 № 03-05-04-03/43).

О невозможности уплаты государственной пошлины физическим лицом за организацию при подаче ею иска

Практика

Научные рекомендации

О невозможности уплаты государственной пошлины физическим лицом за организацию при подаче ею иска

Андрей Федорович БАКУЛИН, председатель Арбитражного суда Республики Марий Эл

В соответствии с подпунктом 1 пункта 1 статьи 333.18 НК при обращении в арбитражные суды плательщики уплачивают государственную пошлину в доход федерального бюджета до подачи искового заявления. К исковому заявлению должен быть приложен документ, подтверждающий уплату государственной пошлины в установленных порядке и размере, либо ходатайства о предоставлении отсрочки государственной пошлины (пункт 2 статьи 126 АПК).

Важным условием строгого соблюдения порядка уплаты государственной пошлины следует считать оформление платежа только от имени того лица, которое обращается с исковым заявлением, заявлением по публичному спору в арбитражный суд.

В собственной практике Арбитражный суд Республики Марий Эл отстаивает позицию, в силу которой признается ненадлежащим и недопустимым доказательством уплаты государственной пошлины приложенный к исковым материалам документ о совершении платежа в доход федерального бюджета за истца третьим лицом, как непосредственно гражданином, так и другой коммерческой организацией. В таких случаях исковое заявление оставляется арбитражным судом без движения и истцу (заявителю) предлагается представить грамотно составленный платежный документ.

Долгие годы арбитражные суды были ориентированы на законность уплаты государственной пошлины третьим лицом. Если уплата государственной пошлины в установленных порядке и размере произведена за истца (заявителя), за лицо, подающее апелляционную или кассационную жалобу, другим лицом, арбитражный суд должен исходить из того, что государственная пошлина фактически уплачена, зачислена в федеральный бюджет и, следовательно, оснований для возвращения искового заявления (заявления), жалобы по мотиву уплаты государственной пошлины ненадлежащим лицом не имеется (пункт 3 постановления Пленума Высшего Арбитражного Суда РФ от 20 марта 1997 г. № 6 «О некоторых вопросах применения арбитражными судами законодательства Российской Федерации о государственной пошлине»). Такие рекомендации обязывали арбитражный суд принимать в качестве доказательства уплаты государственной пошлины банковские квитанции, плательщиком в которых называлось физическое лицо.

С введением в действие нового налогового законодательства о государственной пошлине кардинально изменилось отношение к возможности исполнения сторонней организацией или гражданином обязанности истца по перечислению денежных средств в бюджет РФ.

Физические лица не вправе платить налоги и сборы за организацию, да и практические примеры подобной инициативы малочисленны. Однако квитанции, оформленные от имени гражданина, по-прежнему предъявляются в арбитражный суд в качестве доказательства уплаты государственной пошлины юридическим лицом. Тем самым нарушаются предписания налогового законодательства.

Государственная пошлина на основании статьи 13 НК отнесена к федеральным сборам. Ее плательщиками являются организации и физические лица, обращающиеся в государственные органы за совершением в отношении этих лиц юридически значимых действий (статья 333.17. НК). Поэтому законом не допускается уплата государственной пошлины за истца третьим лицом, не участвующим в деле, подлежащем возбуждению по исковому заявлению конкретного юридического лица.

Согласно пунктам 1 и 2 статьи 45 НК налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика. Положения пунктов 1 и 2 статьи 45 НК в их взаимосвязи свидетельствуют о том, что в целях надлежащего исполнения обязанности по уплате налога налогоплательщик обязан самостоятельно, т.е. от своего имени и за счет своих собственных средств, уплатить соответствующую сумму налога в бюджет. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Иное толкование понятия «самостоятельное исполнение налогоплательщиком своей обязанности по уплате налога» приводило бы к невозможности четко персонифицировать денежные средства, за счет которых производится уплата налога, и к недопустимому вмешательству третьих лиц в процесс уплаты налога налогоплательщиком (Определение Конституционного Суда РФ от 22 января 2004 г. № 41-О «Об отказе в принятии к рассмотрению жалобы на нарушение конституционных прав и свобод абзацем первым пункта 1 статьи 45 НК»).

Данный вывод подтверждается и пунктом 18 Информационного письма Президиума ВАС РФ № 91 от 25 мая 2005 г. «О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации», в силу которого плательщик государственной пошлины обязан самостоятельно, то есть от своего имени, уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах. Уплата государственной пошлины иным лицом за истца законодательством не предусмотрена.

Таким образом, гражданин не вправе от своего имени вносить государственную пошлину за организацию при подаче ею иска, поскольку в таких случаях для платежа не используются собственные средства коммерческой организации.

Если из представленной квитанции усматривается, что уплата государственной пошлины за коммерческую организацию была произведена физическим лицом наличными денежными средствами без использования банковского счета юридического лица, то арбитражный суд признает обязанность по уплате государственной пошлины при предъявлении иска неисполненной и предоставляет срок для устранения процессуального нарушения, в течение которого истцу предлагается уплатить государственную пошлину с соблюдением установленных правил либо обосновать необходимыми документами возможность отсрочки уплаты государственной пошлины на срок, не превышающий шести месяцев.

В принципе, физическое лицо может уплатить государственную пошлину за организацию только путем внесения наличных денежных средств в Сберегательный банк РФ или иной коммерческий банк, осуществляющий операции по принятию платежей в бюджет РФ. Этот способ уплаты государственной пошлины вызван установленными для юридических лиц ограничениями, согласно которым они не вправе при уплате налогов и сборов вносить в банки наличные денежные средства для перечисления их на счета по учету доходов соответствующих бюджетов, минуя свои банковские счета, если иное не предусмотрено законодательством Российской Федерации (письмо ЦБР и МНС РФ от 12 ноября 2002 г. № 151-Т, ФС-18-10/2 «Об отдельных вопросах, связанных с уплатой организациями налогов и сборов»).

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата, по форме, установленной Министерством финансов Российской Федерации (часть 3 пункта 3 статьи 333.18 НК). Практические проблемы вызваны неверным оформлением квитанции в результате внесения в нее лишней записи о плательщике-гражданине. Между тем они несложно устраняются путем указания в квитанции в качестве плательщика только юридического лица.

Текущей практике известны пограничные неочевидные ситуации, заставляющие арбитражный суд при проверке документа об уплате государственной пошлины особо оценивать сведения о субъекте, совершившем платеж. Рекомендации сводятся к следующим положениям.

1. Согласно статье 28 НК действия законных представителей организации, совершенные в связи с участием этой организации в отношениях, регулируемых законодательством о налогах и сборах, признаются действиями этой организации. Если плательщиком государственной пошлины в квитанции, принятой банком к исполнению, названо физическое лицо, которое согласно исковым материалам является директором коммерческой организации, то платеж может быть признан осуществленным самим юридическим лицом, так как постоянно действующий исполнительный орган юридического лица в силу закона или учредительных документов вправе выступать от его имени в гражданских и иных правоотношениях (статья 53 ГК РФ).

В тех случаях, когда в квитанции не упомянута организация и не имеется документов о наделении гражданина полномочиями ее директора, арбитражный суд признает недоказанной уплату государственной пошлины самим истцом.

2. Оформление квитанции об уплате государственной пошлины от имени адвоката, бухгалтера, иного работника организации свидетельствует о совершении платежа физическим лицом. Поэтому не имеют доказательственного значения доверенность, выписки из должностных инструкций работников о полномочиях плательщика, поскольку в квитанции следовало точно и определенно излагать сведения об организационно-правовой форме и наименовании коммерческой организации.

3. Наличие в квитанции в графе «плательщик» данных о физическом лице и одновременной ссылки «за соответствующее юридическое лицо», не должно отождествляться с действиями самого юридического лица. Такой документ противоречит правилам законодательства о налогах и сборах и не может быть признан доказательством надлежащего исполнения истцом его процессуальной обязанности по уплате государственной пошлины от своего имени и за счет собственных средств.

4. Во всех случаях, когда банковская квитанция не подтверждает зачисление денежных средств в счет уплаты государственной пошлины в федеральный бюджет от имени коммерческой организации, арбитражный суд оставляет исковое заявление без движения и предлагает истцу в установленный срок уплатить государственную пошлину надлежащим образом.

Устраняя выявленные нарушения, истец вправе представить справку банка, подтверждающую изменение наименования плательщика или проведение операции по перечислению денежных средств от имени организации. Также дополнительными доказательствами правильной уплаты государственной пошлины могут стать выданная юридическим лицом доверенность на внесение гражданином платежа и расходный кассовый ордер, подтверждающий использование принадлежащих организации денежных средств.

Если юридическое лицо уплатило по новому документу государственную пошлину от своего имени, то возвращение государственной пошлины физическому лицу производится арбитражным судом только по его отдельному заявлению вне рамок дела, возбужденного по иску организации.

Госпошлина уплачена в суд не истцом (физическим лицом), а его представителем по доверенности. В чеке Сбербанка указан плательщик (представитель) и указание на то, что пошлина уплачена за другого человека. Кто должен обращаться за возвратом излишне или ошибочно уплаченной пошлины и на чей счет (истца или представителя) ее должна перечислить налоговая?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

- Налоговый Кодекс Российской Федерации;

- Гражданский процессуальный Кодекс Российской Федерации;

- Арбитражный Процессуальный кодекс Российской Федерации;

- Кодекс Российской Федерации об административных правонарушениях;

- Письмо Департамента налоговой и таможенной политики Минфина России от 4 октября 2017 г. № 03-05-04-03/64446 "О возврате излишне уплаченной государственной пошлины по делам, рассматриваемым судами";

- Постановление Пленума ВАС РФ от 11.07.2014 № 46 "О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах";

- Определение ВАС РФ от 11.04.2011 № ВАС-3950/11;

- Определение ВАС РФ от 09.03.2011 № ВАС-1953/11;

- Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118 "Об уплате государственной пошлины российскими и иностранными лицами через представителей".

Исходя из представленной информации, сообщаю следующее:

Согласно ст. 333.40 НК РФ, уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

- уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

- возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

- прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения до принятия решения Верховным Судом Российской Федерации, арбитражными судами возврату истцу подлежит 50 процентов суммы уплаченной им государственной пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта.

Следовательно, чтобы вернуть госпошлину необходимо получить Определение суда и оригинал платежного документа. При этом, если физическим лицом было подано административное исковое заявление, то по нормам КАС РФ, в определении суда должно быть соответствующее указание на возврат госпошлины. Положениями ГПК РФ предусмотрено, что возврат госпошлины может быть произведен и без наличия отдельных указаний, но для этого потребуется получить справку суда об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной суммы пошлины. Такие выводы содержится в Письме Департамента налоговой и таможенной политики Минфина России от 4 октября 2017 г. № 03-05-04-03/64446 "О возврате излишне уплаченной государственной пошлины по делам, рассматриваемым судами".

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение 3 лет со дня ее уплаты.

Для того, чтобы вернуть излишне или ошибочно уплаченную госпошлину необходимо обратиться в Налоговую инспекцию по месту жительства.

При этом нередко возникает ситуация, когда госпошлина была уплачена представителем физического лица со своего счета. Это абсолютно законно и не является препятствием для принятия заявления к производству суда. В п. 1 постановления Пленума ВАС РФ от 11.07.2014 № 46 "О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах" сказано:

". Согласно пункту 1 статьи 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено данным Кодексом.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого. В этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого.

В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Поскольку государственная пошлина может быть уплачена через представителя, по смыслу пунктов 3, 6 статьи 333.40 НК РФ заявление о возврате, зачете излишне уплаченной государственной пошлины также может быть подано представляемым либо его

Возврат излишне уплаченной суммы государственной пошлины осуществляется на указанный в заявлении банковский счет, таким счетом может быть банковский счет представителя."

До принятия указанного постановления судебные инстанции при рассмотрении конкретных дел приходили к тем же выводам (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11) на основании ранее действовавшего информационного письма Президиума ВАС РФ от 29.05.2007 № 118 "Об уплате государственной пошлины российскими и иностранными лицами через представителей" (в настоящее время утратило силу).

Также Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118 содержит пояснения по возврату госпошлины, уплаченной представителем: «Поскольку государственная пошлина может быть уплачена через представителя, и по смыслу части 3 статьи 333.40 Налогового кодекса Российской Федерации заявление о возврате излишне уплаченной государственной пошлины также может быть подано представляемым либо его представителем. Возврат излишне уплаченной суммы государственной пошлины осуществляется на указанный в заявлении банковский счет, таким счетом может быть банковский счет представителя».

При этом при обращении в налоговую инспекцию заявитель должен представить следующие документы:

- Оригинал определения суда с указанием обстоятельств, являющихся основанием для полного (частичного) возврата государственной пошлины, с указанием номера и даты платежного поручения (заверенное гербовой печатью суда);

- Платежное поручение с подлинной отметкой банка и указанием даты списания денежных средств (в случае если государственная пошлина подлежит возврату в полном размере);

- Копия платежного поручения (в случае если государственная пошлина подлежит возврату частично);

- В случае уплаты и (или) получения госпошлины представителем или иным лицом необходимо предоставить доверенность или иные документы подтверждающие право на уплату и (или) получение. Доверенность от имени ИП должна быть подписана ИП и заверена печатью, в случае отсутствия печати необходимо предоставить нотариально заверенную доверенность. Доверенность от имени физического лица должна быть нотариально заверенная.

Резюме

Если госпошлина была уплачена представителем со своего банковского счета, то и истец, и его представитель вправе обращаться за ее возвратом в налоговую инспекцию. При этом не имеет принципиального значения, на чей банковский счет она будет возвращена. Основополагающим моментом в данной ситуации являются полномочия представителя, определенные в доверенности. Необходимо и достаточно указать право на оплату госпошлины от имени доверителя и право на ее получение.

Я расскажу о последних новостях и публикациях.

Читайте меня, где угодно. Будьте всегда в курсе главного!

/>Одним из условий принятия к производству арбитражного суда искового заявления, апелляционной или кассационной жалобы, является оплата государственной пошлины.

Но не всегда при необходимости обратиться в суд за защитой своих прав, либо обжаловать незаконное решение суда, истец или ответчик, в силу различных обстоятельств, имеют возможность госпошлину оплатить. Бывает, что для оплаты государственной пошлины на расчетном счету просто нет денег.

В сегодняшней статье мы рассмотрим порядок получения отсрочки оплаты госпошлины.

В соответствии с Арбитражным процессуальным кодексом Российской Федерации (далее – АПК РФ) к исковому заявлению (ст. 126 АПК РФ), апелляционной жалобе (ст. 260 АПК РФ), кассационной жалобе (ст. 277 АПК РФ), помимо прочего, прилагаются документ, подтверждающий уплату госпошлины в установленных порядке и размере или право на получение льготы по уплате госпошлины, либо ходатайство о предоставлении отсрочки, рассрочки, об уменьшении размера госпошлины.

Возможность получения отсрочки госпошлины при обращении в арбитражный суд установлена ст. 102 АПК РФ, которая отсылает нас к Налоговому кодексу Российской Федерации (далее – НК РФ), устанавливающему порядок предоставления отсрочки уплаты госпошлины. К слову, данный порядок практически одинаков при обращении в любые суды на территории Российской Федерации.

Право арбитражного суда уменьшить размер государственной пошлины, подлежащей уплате, либо отсрочить (рассрочить) ее уплату, исходя из имущественного положения плательщика, предусмотрено ч. 2 ст. 333.22 НК РФ.

На этом законодательное регулирование предоставления отсрочки по уплате государственной пошлины при обращении в арбитраж заканчивается.

Ходатайство об отсрочке уплаты госпошлины подается вместе с исковым заявлением, это следует из ст. 126 АПК РФ.

При этом ходатайство может быть изложено как в самом иске, апелляционной или кассационной жалобе, так и в виде отдельного документа, приложенного к соответствующему исковому заявлению или жалобе.

Однако если просто подать такое ходатайство, без приложения к нему доказательств, подтверждающие наличие оснований для отсрочки или рассрочки уплаты госпошлины, вы на 99 процентов получите отказ в удовлетворении ходатайство и оставленное без движения исковое заявления с рекомендацией уплатить государственную пошлину в установленном законом размере.

В целях единообразного применения арбитражными судами законодательства о госпошлине Постановлением Пленума ВАС РФ от 20.03.1997 № 6 были даны разъяснения, в соответствии с которыми в ходатайстве должны быть приведены соответствующие обоснования с приложением документов, свидетельствующих о том, что имущественное положение заинтересованной стороны не позволяет ей уплатить госпошлину.

Такими документами, согласно Постановления Пленума ВАС РФ, являются:

Также к ходатайству об отсрочке уплаты госпошлины могут быть приложены иные доказательства, подтверждающие наличие оснований для отсрочки или рассрочки уплаты госпошлины. При этом обращаю внимание, что п. 4 вышеуказанного Постановления Пленума ВАС РФ было дано очень важное разъяснение, в соответствии с которым арбитражный суд не может по своему усмотрению отказывать в отсрочке или рассрочке уплаты государственной пошлины и уменьшении ее размера, если имеются объективные основания для удовлетворения ходатайства.

Отмечу также, что если из прилагаемых к ходатайству документов следует, что у заинтересованного лица имеется возможность оплатить госпошлину, даже если это последние деньги, в удовлетворении ходатайства будет отказано.

Вышеуказанный порядок получения отсрочки оплаты госпошлины также распространяется и на случаи увеличения исковых требований.

Здравствуйте! Может ли послужить основанием для отсрочки уплаты государственной пошлины при кассационном обжаловании решении суда, если имеющиеся в банке расчетные счета ответчика были судом арестованы на основании иска истца по данному спору.

Может ли послужить данное обстоятельство для суда, как предусмотрено арбитражно-процессуальным законом в виде исключительных случаев для отсрочки уплаты государственной пошлины при обжаловании решения суда

Читайте также:

- Кто относится к лицам участвующим в производственной деятельности работодателя помимо работников

- Когда поднимут зарплату в лукойле

- Кто такой секретарь директора

- Сколько нужно отработать в чернобыльской зоне чтобы раньше уйти на пенсию

- Что такое проектная деятельность основные проблемы организации проектной работы