Может ли ип выполнять работы не указанные в оквэд

Опубликовано: 15.05.2024

Раньше Иван продавал туристические путёвки, а теперь решил заниматься организацией туров. Казалось бы, ничего принципиально не изменилось: предприниматель продолжает работать в сфере туризма. Но чтобы оказывать услуги по организации туров, надо поменять коды ОКВЭД. Рассказываем, как это сделать и что будет, если не сообщить об изменении видов деятельности.

Мы составили подробную инструкцию с примерами и скриншотами. Если у вас сейчас нет времени её читать, смотрите краткий чек-лист в конце статьи.

Что будет, если работать по старым кодам ОКВЭД

Налоговики проверяют, чтобы предприниматели занимались теми видами деятельности, которые указали при регистрации ИП. Несоответствие кодов ОКВЭД реальной деятельности может всплыть при проверке данных онлайн-кассы или документов контрагентов. Несоответствие в документах контрагентов — повод прийти с проверкой к ИП и более тщательно проверить уже его бизнес.

Штраф от налоговой. Если предприниматель не сообщит о смене ОКВЭД в течение трёх дней, налоговая может выписать ему штраф в размере 5 тыс. рублей за несвоевременную подачу сведений. А ещё имеет право оштрафовать на 10 тыс. рублей за недостоверные сведения в учредительных документах.

На практике налоговики чаще выписывают предупреждение, а не штраф, если предприниматель впервые не сообщил о смене ОКВЭД. А того, кто уже не в первый раз попался на работе по неверным кодам, обычно штрафуют за недостоверные сведения на 10 тыс. руб.

Выездная налоговая проверка. Налоговая рассчитывает среднюю налоговую нагрузку для компаний в разных отраслях. Для этого она использует коды ОКВЭД, которые указывают ИП. Например, если вы указали основным видом деятельности торговлю электроникой, то должны платить в бюджет столько-то. Если налоговая увидит, что вы платите гораздо меньше, то приедет с проверкой. И вам придётся доказывать, что вы просто забыли поменять основной ОКВЭД: вы уже давно продаёте одежду и исправно платите налоги.

Отказ в возврате НДС. Налоговая имеет право отказать возмещении НДС из-за того, что в документах ИП нет того кода ОКВЭД, по которому он выполнил работы или оказал услуги.

Недоверие новых клиентов. Контрагенты могут отказаться работать с ИП, чьи коды ОКВЭД не совпадают с реальной деятельностью. Вот пример. Предприниматель Олег готовился поставить заказчику крупную партию строительных материалов. Но заказчик отказался подписать договор: в сборном заказе были металлические конструкции, а у Олега не было кода ОКВЭД, по которому он может торговать металлом.

Начав заниматься новым видом деятельности, обновите коды ОКВЭД. Для этого в течение трёх дней после смены деятельности подберите новые коды, выберите основной вид деятельности, подайте документы в налоговую и получите лист записи из ЕГРИП. Вот пошаговая инструкция.

Шаг 1. Подбираем новые коды ОКВЭД

Для подбора кодов ОКВЭД пользуйтесь Общероссийским классификатором видов экономической деятельности в последней редакции. На момент публикации материала это справочник ОК 029-2014 (КДЕС Ред. 2) от 23.09.2020 года . Если не хотите искать коды вручную, поможет онлайн-сервис по подбору кодов. Таких сервисов много, некоторые их них бесплатные.

Рассмотрим, как подбирать коды ОКВЭД, на примере.

Допустим, ваше ИП будет оказывать туристические услуги. Действуйте так.

Открываем действующий классификатор ОКВЭД.

Главная страница Общероссийского классификатора видов экономической деятельности

Через поиск по тексту ищем всё, что связано со словом «тур». Классификатор находит код 79 «Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма».

Чтобы найти нужные коды ОКВЭД, используйте комбинацию клавиш Ctrl+F или ⌘ + F

Далее находим коды 79.11 «Деятельность туристических агентств» и 79.12 «Деятельность туроператоров». В зависимости от того, будете ли вы открывать турагентство или будете туроператором, выбираете тот или другой код ОКВЭД. Если собираетесь работать в двух направлениях, выбираете оба кода.

Выбираем ещё несколько кодов ОКВЭД

Но вы же ещё будете предоставлять услуги бронирования номеров и апартаментов! Значит, нужен ещё один код. Находим код 79.90 «Услуги по бронированию прочие и сопутствующая деятельность» и читаем расшифровку.

Что входит в код 79.90

Пункт «Услуги туристические прочие, связанные с бронированием: мест в транспорте, гостиницах, ресторанах, пунктах проката автомобилей, развлекательных и спортивных площадках и т.п.» как раз подходит. Значит, нам нужен код 79.90.

Готово. Мы выбрали новые коды ОКВЭД.

Константин Мальченков, руководитель группы компаний «Мальченков и партнёры» Иногда ИП не могут сходу найти подходящие коды ОКВЭД. Например, вы хотите открыть солярий, но в справочнике такого кода нет. Тогда выбирайте код, который ближе всего подходит по смыслу. Это будет 93.04 «Физкультурно-оздоровительная деятельность».

Шаг 2. Выбираем основной и дополнительные коды ОКВЭД

У ИП может быть основной код ОКВЭД и дополнительные. Основной код ОКВЭД должен совпадать с основным видом деятельности, который будет приносить вам наибольший доход.

Основной код — один. Дополнительных может быть сколько угодно.

Рассмотрим, как выбрать основной и дополнительные коды ОКВЭД, на примере нашей турфирмы.

Вы будете работать как туроператор — это ваш основной доход. Основным кодом вы указываете код 79.12 «Деятельность туроператоров».

Помимо этого вы собираетесь зарабатывать на том, что будете бронировать номера и апартаменты для своих клиентов. Поэтому вашим дополнительным кодом будет 79.90 «Услуги по бронированию прочие и сопутствующая деятельность».

Шаг 3. Заполняем форму Р24001

Когда вы выбрали коды ОКВЭД, надо сообщить об этом в налоговую. Для этого заполните форму Р24001. Форму можно заполнить вручную или в специальной программе.

Вот как заполнить форму Р24001.

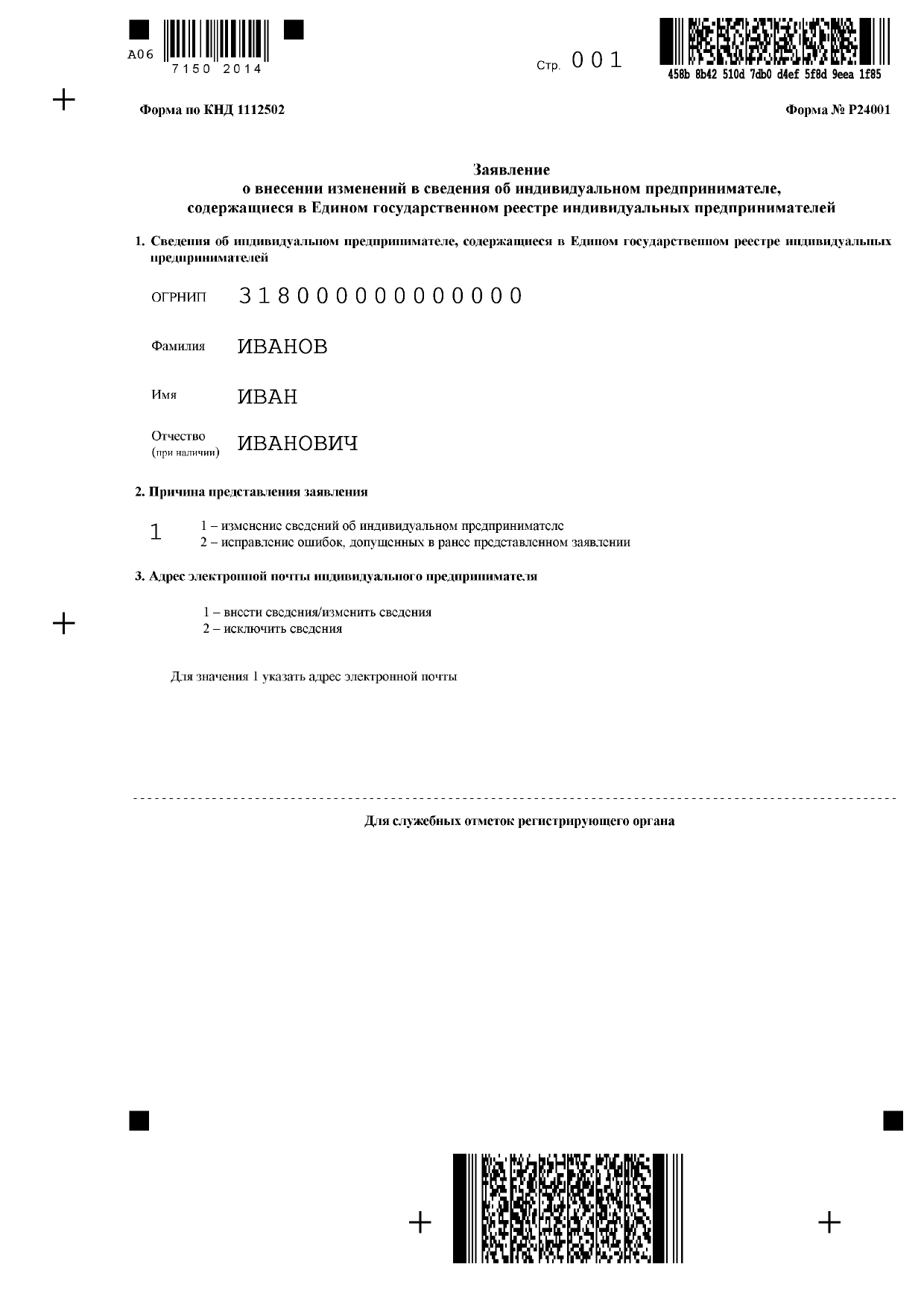

Указываем данные о предпринимателе. На титульном листе указываем сведения о предпринимателе: ОГРНИП и ФИО. После этого выбираем причину представления заявления — ставим цифру 1.

На титульном листе указываем сведение об ИП и причину подачи заявления

Добавляем новые коды ОКВЭД. На листе Д указываем основной и дополнительные коды ОКВЭД, по которым вы теперь будете работать.

Указываем основной и дополнительный коды ОКВЭД

Исключаем старые коды ОКВЭД. Указываем коды, по которым вы больше не планируете работать.

Указываем коды ОКВЭД, которые надо исключить из ЕГРИП

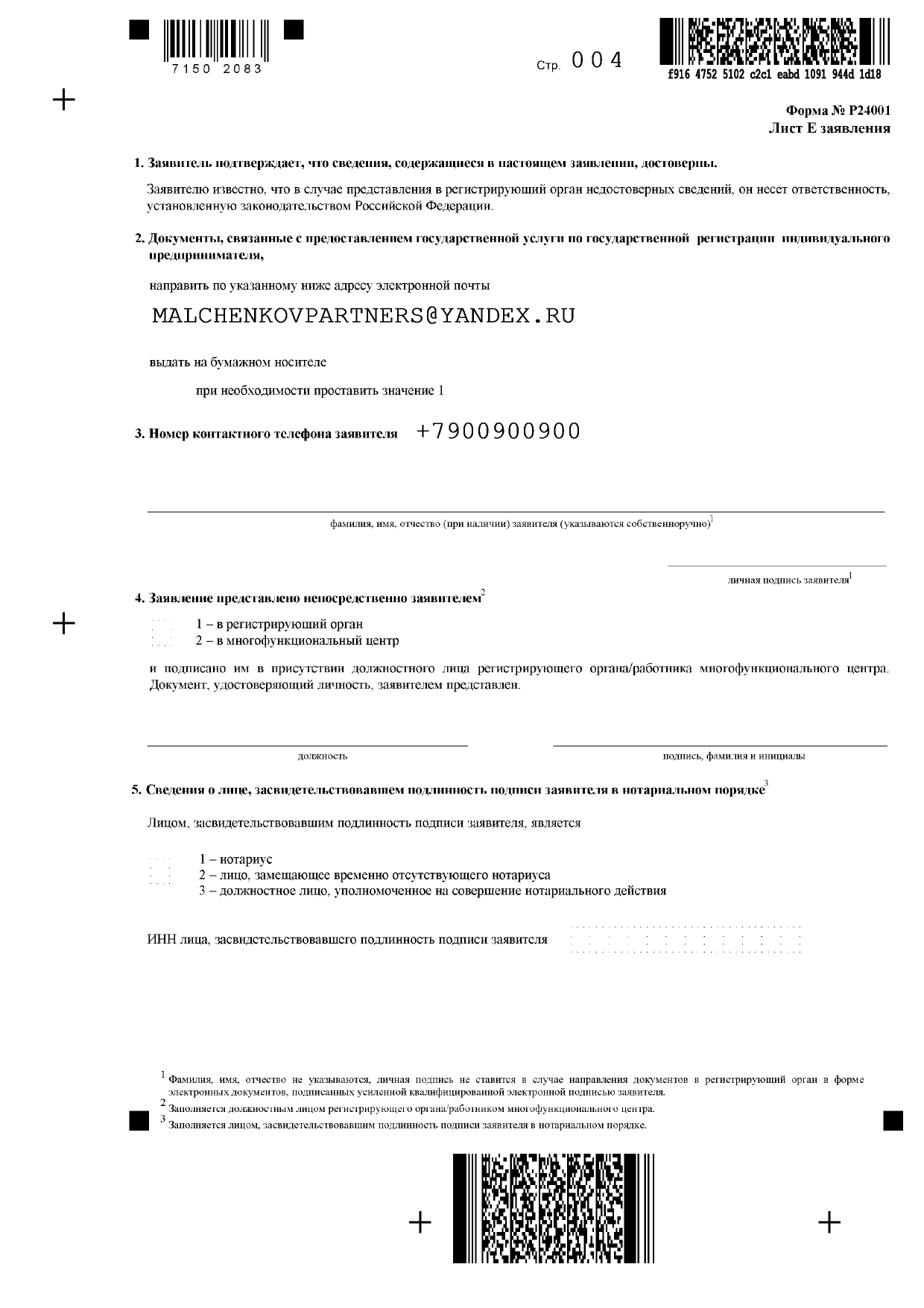

Указываем контактные данные заявителя. На листе Е оставляем свой телефон и электронную почту.

Указываем номер телефона и адрес электронной почты

Налоговая по умолчанию присылает лист записи из ЕГРИП с новыми кодами в электронном виде. Если вы хотите получить бумажный документ, поставьте цифру 1 в пункте 2.

Шаг 4. Подаём документы в налоговую

Для подачи документов в налоговую вам понадобится заполненное заявление по форме р24001 и паспорт.

Если вы подаёте документы не лично, а через законного представителя, например бухгалтера или менеджера, то нужно заверить заявление у нотариуса и сделать нотариальную доверенность.

Подать документы можно подать разными способами. Вот они:

лично в налоговую;

по доверенности в налоговую или МФЦ;

по почте заказным письмом;

в личном кабинете на nalog.ru.

Удобнее всего подать заявление удалённо на сайте nalog.ru. Но для этого понадобится электронно-цифровая подпись. Если у вас ещё нет ЭП, узнайте, как получить электронную подпись и упростить себе бизнес .

Шаг 5. Получаем лист записи из ЕГРИП

После того, как налоговая внесёт изменения в реестр, вы получите подтверждение — лист записи из ЕГРИП с новыми кодами ОКВЭД. Это будет электронный или бумажный документ в зависимости от того, что вы указали в заявлении.

Обычно налоговая отправляет лист записи в течение пяти дней после подачи заявления. Если вам ничего не пришло, можно написать заявление с просьбой выдать лист записи из ЕГРИП или составить жалобу на имя начальника налоговой. Но на практике такое требуется крайне редко.

Чек-лист: как ИП поменять коды ОКВЭД

Если коды ОКВЭД в документах не совпадают с реальными, ИП рискует получить штраф или отказ в возврате НДС, привлечь выездную налоговую проверку и даже сорвать крупный контракт.

Для подбора кодов ОКВЭД пользуйтесь Общероссийским классификатором видов экономической деятельности в последней редакции. Сейчас действует ОК 029-2014 (КДЕС Ред. 2).

У ИП может быть основной код ОКВЭД и дополнительные. Основной — один, дополнительных — сколько угодно.

Основной код ОКВЭД должен совпадать с основным видом деятельности, который будет приносить вам наибольший доход.

После того, как вы выбрали новые коды ОКВЭД, заполните форму Р24001. Это можно сделать вручную или в «Программе подготовки документов для государственной регистрации» .

На титульном листе укажите сведения о себе и причину подачи заявления.

На листе Д укажите новые коды ОКВЭД и коды, по которым вы больше не будете работать.

На листе Е напишите свой телефон и электронную почту.

Подайте документы в налоговую. Это можно сделать лично в налоговой или в МФЦ, по доверенности, по почте или в личном кабинете на nalog.ru.

В течение пяти дней после приёма заявления налоговая внесёт изменения в реестр и выдаст вам лист записи из ЕГРИП.

Двойственный статус физического лица, зарегистрировавшегося как предприниматель без образования юридического лица (одновременно ИП и обычного физического лица), часто вызывает у налоговиков стремление применить особые правила налогообложения в отношении деятельности такого лица, не указанные в НК РФ. В частности, ФНС нередко придает чрезмерное значение тому, какие виды деятельности отражены предпринимателем в ЕГРИП.

Однако теперь налоговикам на местах придется отказаться от такого подхода.

Как налоговики ограничивают предпринимателей?

Обычно налоговики ссылаются на следующее. В соответствии с ч. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Госрегистрация ИП регламентируется Федеральным законом от 08.08.2001 № 129-ФЗ. Согласно пп. «о» п. 2 и п. 5 ст. 5 данного закона в ЕГРИП содержатся сведения о кодах по ОКВЭД 2.

Кроме того, п. 5 ст. 5 Федерального закона № 129-ФЗ установлена обязанность индивидуального предпринимателя в течение трех рабочих дней сообщать в регистрирующий орган по месту своего учета об изменении заявленных при регистрации кодов ОКВЭД.

Налогоплательщик при регистрации в качестве индивидуального предпринимателя самостоятельно указывает виды экономической деятельности, которые планирует осуществлять. Также в обязанности ИП входит внесение изменений в перечень видов экономической деятельности, которыми он планирует заниматься, и (или) сведений о видах экономической деятельности, подлежащих исключению из ЕГРИП.

Все эти нормы не увязываются с налогообложением. Но чиновники считают иначе.

Так, в Письме от 22.11.2017 № 03-04-06/77155 финансисты заявили, что доходы от деятельности, подпадающей под вид деятельности, указанный индивидуальным предпринимателем при регистрации либо в результате внесения изменений в ЕГРИП, признаются доходами, полученными от предпринимательской деятельности.

Поэтому физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, по суммам доходов, полученных от осуществления только такой деятельности, самостоятельно исчисляют и уплачивают налог.

По мнению чиновников, если ИП осуществляет деятельность вне рамок видов деятельности, указанных им при регистрации, то доходы, не связанные с предпринимательской деятельностью, выплачиваемые ему организацией, подлежат обложению НДФЛ у источника выплаты в установленном порядке. Такая организация является налоговым агентом и независимо от статуса физического лица обязана исчислить, удержать у налогоплательщика и перечислить в бюджет сумму НДФЛ.

То есть проблема возникает даже у лица (не только организации), производящего выплаты индивидуальному предпринимателю. Ему надо отслеживать (видимо, запрашивать выписку из ЕГРИП, которая, заметим, очень быстро может стать неактуальной), какие виды деятельности у данного ИП включены в ЕГРИП: по тем, что не включены, лицо становится налоговым агентом.

Хотя основные сложности появляются у самого предпринимателя. Ему надо решать, какими налогами должна облагаться та или иная операция.

Типичный пример. ИП применяет УСНО, но чиновники считают, что это правомерно только в отношении видов деятельности, которые указаны в ЕГРИП. Остальная деятельность для них – не предпринимательская и должна облагаться НДФЛ (почему-то у них при этом не возникает вопрос о законности такой деятельности, которая по сути предпринимательская, но не признается ими таковой по формальному признаку).

Например, в Письме Минфина России от 15.11.2016 № 03-11-11/67026 сказано, что если физическое лицо зарегистрировано в качестве индивидуального предпринимателя и в соответствии с требованиями Федерального закона № 129-ФЗ в ЕГРИП указан такой вид экономической деятельности, как «Покупка и продажа собственного недвижимого имущества», «Покупка и продажа собственного жилого недвижимого имущества», «Покупка и продажа собственных нежилых зданий и помещений» (соответственно код 68.10.2, код 68.10.21, код 68.10.22 ОКВЭД 2), и недвижимое имущество (квартиры, нежилое помещение, парковочные машино-места) использовалось в предпринимательской деятельности, доходы от его продажи учитываются в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО.

Далее финансисты прямо не говорят об этом, но можно понять, что если условие о наличии в ЕГРИП видов деятельности не выполняется, доходы по ним не включаются в облагаемую базу по УСНО. Так же Минфин рассуждал в Письме от 24.07.2015 № 03-11-11/42684: если физическое лицо зарегистрировано в качестве ИП, в соответствии с требованиями Федерального закона № 129-ФЗ в ЕГРИП им указан вид экономической деятельности «покупка и продажа земельных участков» (код 70.12.3 ОКВЭД 2) и земельные участки использовались в предпринимательской деятельности ИП, то доходы от их продажи учитываются в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО. Если же земельные участки не использовались в предпринимательской деятельности и в ЕГРИП в отношении данного налогоплательщика не указан соответствующий вид экономической деятельности, то доходы от продажи земельных участков подлежат налогообложению в порядке гл. 23 НК РФ «Налог на доходы физических лиц» (см. также письма Минфина России от 22.11.2013 № 03-11-11/50390, от 13.08.2013 № 03-11-11/32808).

Если налогоплательщик в ЕГРИП не указал такой вид экономической деятельности, как монтаж противопожарных перегородок, то доходы от выполнения работ по этому виду деятельности подлежат обложению НДФЛ (Письмо Минфина России от 16.05.2013 № 03-11-12/17092).

Определенные виды деятельности попадают под обложение ЕНВД или переводятся на ПСНО. Финансисты считают, что соответствующие виды деятельности предпринимателей, которые переходят на эти спецрежимы, тоже должны быть отражены в ЕГРЮЛ. Иначе предприниматель не вправе применять спецрежим в отношении данных видов деятельности (см. письма от 07.05.2013 № 03-11-11/15933, от 05.04.2013 № 03-11-12/39).

Об арбитражной практике

Однако в арбитражных судах преобладает иной подход. Так, в Постановлении ФАС МО от 08.09.2010 № КА-А40/10174-10 по делу № А40-138850/09-20-1110 судьи указали, что гл. 26.2 НК РФ «Упрощенная система налогообложения» не предусматривает, что применение УСНО зависит от кодов ОКВЭД, указанных в ЕГРИП.

Единственным и достаточным критерием, освобождающим предпринимателя, применяющего УСНО, от уплаты НДФЛ, является получение дохода от предпринимательской деятельности.

В соответствии с правовой позицией КС РФ, изложенной в Определении от 16.10.2007 № 667-О-О, УСНО применяется налогоплательщиком в отношении всех видов осуществляемой им деятельности. Отсутствие в перечне видов экономической деятельности заявителя, указанных в ЕГРИП, например реализации недвижимого имущества, не означает запрета на фактическое осуществление предпринимателем подобной деятельности (Постановление ФАС СЗО от 24.12.2012 по делу № А66-4622/2012).

После регистрации физического лица в качестве индивидуального предпринимателя он в рамках своей предпринимательской деятельности может осуществлять любые не запрещенные законодательством виды экономической деятельности, даже если в ЕГРИП соответствующий вид деятельности вообще отсутствует (Постановление АС СКО от 27.06.2018 № Ф08-4527/2018 по делу № А63-6551/2017). С другой стороны, и включение в ЕГРИП сведений о некоторых видах деятельности не означает фактическое осуществление этой предпринимательской деятельности (Постановление АС ПО от 17.09.2014 по делу № А12-943/2014).

По нашему мнению, обоснованность такой позиции судов не должна вызывать сомнений. Однако встречаются и иные решения. В Постановлении АС СКО от 22.01.2016 № Ф08-9920/2015 по делу № А32-46885/2014 судьи согласились с ИФНС. Они признали, что доходы от деятельности, подпадающей под вид деятельности, указанный ИП при регистрации, признаются доходами, полученными от предпринимательской деятельности, и в отношении них применяется УСНО. Если предприниматель на УСНО осуществляет деятельность вне рамок видов деятельности, указанных при регистрации, и договоры (в данном случае – о продаже недвижимого имущества) заключены им как физическим лицом, а не как ИП, то доходы, полученные им от такой деятельности, подлежат обложению НДФЛ согласно гл. 23 НК РФ.

Суд сослался на п. 5 ст. 5 Федерального закона № 129-ФЗ, которым установлена обязанность индивидуального предпринимателя в течение трех рабочих дней сообщать в регистрирующий орган по месту своего учета об изменении заявленных при регистрации кодов ОКВЭД.

Новая точка зрения ФНС

Теперь центральный аппарат ФНС довел до своих территориальных органов иную позицию, положительную для налогоплательщиков. Как видно, была учтена преимущественная арбитражная практика.

В Письме ФНС России от 03.09.2018 № ЕД-19-2/263@ указано, что в силу ст. 5 Федерального закона № 129-ФЗ и п. 1.6 Требований к оформлению документов, представляемых в регистрирующий орган, утвержденных Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@, индивидуальный предприниматель самостоятельно определяет виды экономической деятельности, которыми предполагает заниматься, и предоставляет сведения о соответствующих кодах по ОКВЭД для включения в ЕГРИП.

При этом в компетенцию регистрирующего органа не входит проверка обоснованности указания в представленных для государственной регистрации документах тех или иных кодов по ОКВЭД.

Заявленные при регистрации виды деятельности в соответствии с кодами по ОКВЭД не влияют на определение налогоплательщиком его налоговых обязательств, за исключением случаев, прямо предусмотренных законодательством о налогах и сборах.

Согласно подходам, существующим в арбитражной практике, присвоение налогоплательщиком какого-либо кода по ОКВЭД своему виду деятельности не лишает его права на осуществление других видов деятельности и не свидетельствует о получении им необоснованной налоговой выгоды. ОКВЭД предназначен для классификации и кодирования видов экономической деятельности, заявляемых хозяйствующими субъектами при регистрации, и используется при решении задач, связанных с осуществлением государственного статистического наблюдения по видам деятельности за развитием экономических процессов и подготовкой статистической информации.

Значит, индивидуальный предприниматель вправе заниматься любым видом деятельности, в том числе не отраженным им в ЕГРИП. Доходы от всех этих видов деятельности будут считаться полученными в результате ведения предпринимательской деятельности, в отношении которой можно применять любой спецрежим при выполнении требуемых для того условий. ФНС это подтверждает.

Какие штрафы и проблемы возникнут, если вести деятельность не по своим кодам ОКВЭД. Как зарегистрировать новые коды.

При регистрации ИП или ООО нужно указать код ОКВЭД — кодовый номер деятельности, по которой организация будет работать. Таких кодов еще при регистрации можно указать несколько, чтобы охватить все предполагаемые виды деятельности.

Но бывает, что новое направление деятельности предприниматель придумывает уже после регистрации. Например, вы открыли магазин с автозапчастями, а потом решили расшириться и заняться еще и ремонтом авто. Но если при регистрации вы не указывали ОКВЭД на эту дополнительную деятельность, заниматься ей и получать за нее деньги незаконно.

Штрафы за деятельность без ОКВЭД

Если организация выполняет работы не по указанным кодам ОКВЭД, налоговая привлекает ее к административной ответственности по статье 14.25 Кодекса об административных правонарушениях РФ и выписывает штраф:

5 000–10 000 рублей, если уведомление о новом ОКВЭД вообще не было подано.

5 000 рублей, если заявление было подано несвоевременно, то есть позже, чем в течение 3 рабочих дней после начала новой деятельности.

Если налоговая обнаружит несколько незарегистрированных видов деятельности, то протокол и штраф выпишут по каждому.

Проблемы с контрагентами

Налоговой не всегда удается узнать, что вы ведете деятельность по неправильному ОКВЭД, так что штрафы на практике выписывают не слишком часто. Но вот в отношениях с контрагентами неверный ОКВЭД может помешать.

Крупные компании обычно проверяют выписку потенциального партнера по бизнесу из госреестра. И если ОКВЭД неправильный, они просто не станут заключать договор — организация, которая не регистрирует свою деятельность, выглядит неблагонадежной и мошеннической.

Если организация участвует в госзакупках, несоответствие кодов ОКВЭД тоже может быть проблемой. В суд никто подавать не будет, но заявку точно отклонят, если в выписке не будет соответствующей деятельности.

Проблемы с банками

Некоторые банки проверяют сведения о своих клиентах и следят за деятельностью, которую они фактически осуществляют. Если на счет поступают деньги за товары или услуги, не предусмотренные ОКВЭД, банк может потребовать документы по сделке, заблокировать операцию или даже весь счет. Скорее всего, его удастся разблокировать без суда и других сложностей, но придется потратить время и силы.

Отказ в вычетах по НДС

Если организация закупает продукты или инструменты для своего бизнеса, она может подать документы на налоговый вычет. Но если налоговой покажется, что предметы сделки не нужны для бизнеса, в вычете она может отказать. Как правило, такое происходит именно из-за неправильных ОКВЭД. К примеру, организация закупает фуры, хотя по кодам вроде бы не должна ни использовать, ни продавать этот транспорт.

Обычно справедливость удается восстановить в суде, и вычет все-таки делают, но это лишняя трата времени и сил — проще заранее внести коды в реестр.

Как сделать все по закону

В заявлении можно не только добавить новые коды, но и убрать старые, уже ненужные. За добавление кодов ОКВЭД не нужно платить пошлину.

Если вы работаете на патенте или упрощенке, а новый ОКВЭД несовместим с этими системами, придется выбирать — отказываться от деятельности или менять систему налогообложения. Поэтому важно все посчитать и убедиться, что новая деятельность в таком случае принесет больше денег, чем придется переплатить по налогам.

Если же новая деятельность совместима с вашей системой налогообложения, никаких проблем нет — нужно просто подать заявление и работать дальше, без штрафов за ОКВЭД от государства и недоверия контрагентов.

Кодами ОКВЭД охвачены все, по коду встречают и провожают. Даже калькулятор налоговой нагрузки заточен под коды ОКВЭД. Но если помимо профильной деятельности есть побочная деятельность или разовые сделки, сколько кодов ОКВЭД нужно иметь? И что будет, если эти коды не добавить?

Нет кода ОКВЭД — оштрафуют на 5000 рублей?

Для организаций и ИП есть прямая обязанность в течение трех рабочих дней сообщать в регистрирующую ИФНС об изменении заявленных при регистрации кодов ОКВЭД. За нарушение предусмотрена административная ответственность в виде предупреждения или штрафа в размере 5000 рублей.

На практике я сам был свидетелем одного такого штрафа. При регистрации юрлица предоставили договор аренды от дружественного ИП. В ходе проверки выяснилось, что в аренду он помещение сдал, а вот с кодом промахнулся. У него этого кода не оказалось. Был составлен протокол административного правонарушения, который закончился штрафом. Но это все же исключительный случай, где к началу осуществления деятельности удалось подобраться прямиком по горячим следам. Кроме того, и в этой ситуации, если постараться, то можно было бы избежать штрафа.

Дело вот в чем. 129-ФЗ установлена обязанность в течение трех рабочих дней с начала ведения новой деятельности сообщить о них в регистрирующую ИФНС. Иначе — предупреждение или штраф по ст. 14.25 КоАП РФ. Но давность привлечения — два месяца (ст.4.5 КоАП). Получается, что тайное должно стать явным для налоговой через три дня и два месяца с начала осуществления этого вида деятельности. В обычной жизни такое попадание все же маловероятно. Надо быть медиумом-снайпером на службе у ИФНС. И потом, само понятие «начало» расплывчатое, без привязки, например, к выручке. Заключили какой-нибудь договор — вот вам вполне и начало. В общем, возможность административной ответственности за отсутствие ОКВЭД — это скорее фантомная угроза, чем реальная.

Нет нужного кода ОКВЭД, деятельность не подпадет под УСН?

Применение упрощенки не зависит от наличия или отсутствия кодов ОКВЭД. Но сам такой вопрос если и может возникнуть, то только применительно к ИП. Причина в целой россыпи писем Минфина о том, что к доходам ИП, облагаемым УСН, относятся доходы от видов деятельности, внесенных в ЕГРИП. Вот ссылка на некоторые из этих писем(1). Но эти письма нельзя рассматривать в отрыве от контекста, так как все они касаются спорного разделения доходов на предпринимательские и «свои» личные и роли ОКВЭД в этом вопросе. Например, продажи имущества.

Если имущество личное и не было вовлечено в предпринимательскую деятельность, то даже наличие соответствующего кода ОКВЭД не заставит вас заплатить «предпринимательские» налоги. Наоборот, отсутствие ОКВЭД на продажу имущества, если такое имущество использовалось в предпринимательской деятельности, не защитит от выбранной системы налогообложения(2). Выбрана упрощенка, а значит, и рассчитывать налог необходимо исходя из этого режима. То есть статус и история имущества первичны, а ОКВЭД, скорей, подмога, но не решающий фактор.

Коды ОКВЭД на разовые сделки — нужны ли они?

ОКВЭД — это коды экономической деятельности, а значит, и разовая сделка — тоже экономическая деятельность, которая должна быть обозначена кодом ОКВЭД. С другой стороны, на практике эти коды налоговая связывает с предпринимательской деятельностью, которая носит систематический характер, и если, например, продажа имущества может быть расценена как единичная сделка, то специальный ОКВЭД для нее не нужен.

В НК РФ есть, пусть и не для нашего случая, критерии разовости сделки (абз. 2 п. 9 ст. 105.7 НК РФ). Во-первых, это должна быть действительно единичная сделка, то есть осуществленная на разовой основе. Во-вторых, экономическая суть этой сделки должна отличаться от основной деятельности предприятия.

Например, фирма-сельхозпроизводитель решила продать свою технику. Основная деятельность такой фирмы — производство сельхозпродукции, для этого и эксплуатируется техника. А вот получение выгоды от полезных свойств этой техники, денег за ее продажу, непосредственно не связано с сельскохозяйственной деятельностью — это разовая сделка, и ОКВЭД не нужен.

Есть еще целый пласт вопросов, увязанный с подтверждением страхового тарифа «на травматизм», но все же он касается основного вида деятельности, а не побочных ответвлений.

При регистрации нового юрлица или ИП нужно указать виды деятельности.

Для этого придется изучить ОКВЭД — общероссийский классификатор видов экономической деятельности. Кодов много, и бывает непонятно, какой код подходит определенному бизнесу. Разбираемся с этим в статье.

Зачем нужны коды ОКВЭД

Коды ОКВЭД нужны для налоговой и Росстата. Налоговая следит, чтобы фактическая деятельность компании совпадала с деятельностью по ОКВЭДам.

Если компания заявила при регистрации, что занимается грузоперевозками, а сама выставляет счета на информационные услуги, для налоговой это выглядит подозрительно. Она начинает подозревать, что это фирма-однодневка.

Росстат по кодам ОКВЭД считает, сколько компаний в каких видах деятельности работает. А потом выпускает аналитические отчеты.

Что будет, если указать код ОКВЭД неправильно

Налоговая требует, чтобы предприниматели занимались деятельностью по кодам ОКВЭД, которые выбрали при регистрации.

В гражданском кодексе указано, что компания может заниматься любыми видами деятельности, которые не запрещены законом. Поэтому некоторые предприниматели считают, что могут работать по любым кодам и никаких проблем не будет. Они ошибаются. За работу по видам деятельности, которые не указаны при регистрации, компания может получить штраф 5000 рублей. И это еще полбеды, вот другие.

Проверка от налоговой. Если в кодах ОКВЭД указано одно, а компания занимается другой деятельностью или виды деятельности часто меняются, налоговая может заподозрить предпринимателя в обналичивании денег и устроить проверку.

Например, ИП при регистрации указал, что занимается производством ювелирных изделий, а по факту получает деньги по договорам продажи цемента. У налоговой это может вызвать подозрения.

Блокировка счета банком. У банка тоже могут возникнуть подозрения. Тогда по 115-ФЗ он обязан приостановить операции по счету и запросить документы для проверки сделки и контрагента.

Проблемы с контрагентами. Перед заключением крупных договоров контрагенты могут проверить ваши коды ОКВЭД. Если среди них не будет кода, по которому заключается сделка, партнеры могут отказаться от договора. Никто не хочет вызывать подозрения у банка и налоговой.

Какие коды ОКВЭД действуют в 2020 году

Все виды экономической деятельности указаны в ОКВЭД. Классификатор регулярно обновляется. Чтобы было легче ориентироваться, весь классификатор разбит на разделы от A до U. Внутри разделов виды деятельности поделены на классы, группы и подгруппы.

К каждому коду есть пояснения — какую конкретно деятельность он включает, а какую нет. Для деятельности, которая не входит в этот раздел, указаны ссылки на правильный код. Разберем структуру кода ОКВЭД на примере 47.71.1 «Розничная торговля одеждой».

Структура кодов ОКВЭД

| Обозначение | Расшифровка | |

|---|---|---|

| Раздел | G | Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

| Класс | 47 | Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

| Подкласс | — | — |

| Группа | 71 | Торговля розничная одеждой в специализированных магазинах |

| Подгруппа | 1 | Торговля розничная мужской, женской и детской одеждой в специализированных магазинах |

Как выбрать код ОКВЭД

Чтобы выбрать код ОКВЭД, можно просто листать справочник. Но есть способ надежнее — расскажу по шагам.

Определитесь, чем занимается бизнес. Для этого надо ответить на вопросы: «Что делаем? Где? Для кого?»

Давайте сразу на примере:

- Что делаем? Продаем детскую одежду.

- Где? В своем магазине.

- Для кого? Для розничного потребителя.

Это код 47.71.1 «Торговля розничная мужской, женской и детской одеждой в специализированных магазинах».

С кодами все непросто, и нужно учесть детали. Продавать шубы или нижнее белье, в универмаге или оптом — разные коды ОКВЭД.

Выпишите виды вашей деятельности и все коды, которые к ним относятся. По каждому коду изучите, нужна ли для этого вида деятельности лицензия, какие есть ограничения по налоговым режимам, какой тариф на травматизм.

Минимум 4 цифры в коде

При регистрации нужно указать код из четырех цифр. Все подгруппы будут автоматически в него включены.

Если предприниматель открывает салон красоты, ему подходят все коды из группы 96.02 «Предоставление услуг парикмахерскими и салонами красоты». Сюда входят 96.02.1 «Предоставление парикмахерских услуг» и 96.02.2 «Предоставление косметических услуг». Не надо переписывать их все, достаточно указать код основной группы — 96.02. Тогда в салоне можно будет делать и прически, и чистку лица.

Если вам подходит целый класс — код из двух или трех цифр, то нужно указывать отдельно каждую группу этого класса.

Например, предприниматель открывает издательство. Ему подходит класс кодов 58.1 «Издание книг, периодических публикаций и другие виды издательской деятельности». Но использовать код из трех цифр нельзя. Поэтому придется указать все группы, которые входят в этот класс:

- 58.11 — Издание книг;

- 58.12 — Издание адресных справочников и списков адресатов;

- 58.13 — Издание газет;

- 58.14 — Издание журналов и периодических изданий;

- 58.19 — Виды издательской деятельности прочие.

Выберите основной вид деятельности. Он приносит больше всего прибыли и может быть только один.

От основного кода зависит тариф на травматизм, по которому рассчитываются страховые взносы на сотрудников. ООО должны подтверждать основной вид деятельности каждый год — иначе фонд соцстрахования посчитает взносы по максимальному тарифу. ИП не нужно подтверждать вид деятельности: взносы считают по коду, который указан в ЕГРИП.

Например, юрист проводит консультации. Ищем раздел или класс о праве — 69 «Деятельность в области права и бухгалтерского учета».

Если юрист не занимается бухгалтерией, только правом, выбираем подкласс 69.1 «Деятельность в области права».

Нельзя указать просто 69.1, потому что код должен быть как минимум из четырех цифр. Смотрим дальше на группы. Подходит 69.10 «Деятельность в области права». Его указываем основным кодом.

Обязательно читайте пояснения к коду — там обычно прописано, что конкретно входит в этот подкласс, а что нет. Если какая-то деятельность прописана в исключениях и не входит в этот код, рядом с ней стоит ссылка на подходящий.

Выберите дополнительный вид деятельности. Это все остальные виды деятельности, которые могут приносить бизнесу доход в будущем. Если точно знаете, что будете заниматься чем-то одним, дополнительные коды можно не указывать. Но такое бывает редко, поэтому лучше указать несколько кодов про запас.

Например, предприниматель открывает рекламное агентство. Код 73.11 — «Деятельность рекламных агентств».

В процессе работы агентство, возможно, будет проводить фотосъемки, разрабатывать дизайн, исследовать рынок и делать сайты. Поэтому стоит указать следующие дополнительные коды:

- 73.20 — Исследование конъюнктуры рынка и изучение общественного мнения;

- 74.10 — Деятельность специализированная в области дизайна;

- 62.01 — Разработка компьютерного программного обеспечения.

Сколько кодов ОКВЭД можно указывать

По закону нет ограничений по количеству кодов — можно указать хоть все. Но если их будет много и они будут разнородные, налоговая может заподозрить, что это фирма-однодневка, которая прогоняет через себя деньги.

Юристы рекомендуют указывать не больше 20. Обычно компании используют 5—6 кодов в смежных видах деятельности.

Мы подобрали коды ОКВЭД для популярных видов бизнеса.

Таблица популярных кодов ОКВЭД по видам экономической деятельности

| Вид занятий | Код | Расшифровка |

|---|---|---|

| Интернет-магазин | 47.91.2 | Торговля розничная, осуществляемая непосредственно при помощи информационно-коммуникационной сети Интернет |

| Услуги фотографа | 74.20 | Деятельность в области фотографии |

| Продажа рукоделия в интернете | 47.91.2 | Торговля розничная, осуществляемая непосредственно при помощи информационно-коммуникационной сети Интернет |

| Создание сайтов | 63.11.1 | Деятельность по созданию и использованию баз данных и информационных ресурсов |

| Такси | 49.32 | Деятельность такси |

| Кафе или бар | 56.10.1 | Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания |

| Создание и редактирование статей | 63.11 | Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность |

| Салон красоты | 96.02 | Предоставление услуг парикмахерскими и салонами красоты |

| Магазин одежды | 47.71 | Торговля розничная одеждой в специализированных магазинах |

| Студия йоги | 93.13 | Деятельность фитнес-центров |

| Продажа рекламы в соцсетях | 73.12 | Представление в средствах массовой информации |

| Продажа своих курсов и вебинаров | 85.41.9 | Образование дополнительное детей и взрослых прочее, не включенное в другие группировки |

Что делать, если нет вида деятельности для вашего бизнеса

Бывает, что ни один код ОКВЭД не описывает ваш вид бизнеса. Тогда лучше выбрать несколько смежных и указать один из них как основной.

Например, в справочнике нет подходящего кода для студии танца на пилоне и акробатики. Но зато есть два похожих: 93.29.2 «Деятельность танцплощадок, дискотек, школ танцев» и 85.41.1 «Образование в области спорта и отдыха».

Если предприниматель будет покупать и оборудовать помещение, еще подойдет код 93.13 «Деятельность фитнес-центров».

Любой из них можно указать как основной, а остальные — как дополнительные. В любой момент можно добавить или поменять коды.

Как добавить или поменять код ОКВЭД

Для ИП и ООО разный процесс добавления кодов.

Для ИП достаточно подать заявление об изменении кода в интернете. Порядок такой:

Для ООО процесс сложнее: нужно подавать заявление лично и собрать пакет документов.

- Документально зафиксировать принятие решения о смене кода. Если учредитель один, то он просто записывает свое решение на бумаге и подписывает. Если учредителей несколько, то они организовывают собрание и оформляют его протокол.

- Определиться, нужно вносить изменения в устав или нет. Если в уставе организации четко прописаны коды деятельности, надо вносить изменения. Если в уставе написано, что предприятие может заниматься любой деятельностью, которая не запрещена в РФ, то можно не вносить.

- Выбрать форму заявления. Если нужны изменения в уставе, то надо заполнить форму P130001. Госпошлина — 800 рублей. Если изменения не нужны — форму P140001. Госпошлину платить не надо.

- Заполнить форму. Для формы P130001: заполнить титульный лист, на листе «Л» — изменяющиеся коды, на листе «М» — сведения о заявителе. Для формы P140001: заполнить титульный лист, на листе «Н» — изменяющиеся коды, на листе «Р» — сведения о заявителе.

- Заверить заявление у нотариуса. Это обязательный шаг, даже если директор компании подает заявление лично.

- Отнести документы в налоговую. Документы нужно сдать в налоговую, где регистрировали ООО. На это есть 3 дня после оформления решения о смене кодов. Если отнести позже, можно получить штраф 5000 рублей. Список документов: заявление, заверенное у нотариуса, и решение учредителя или протокол об изменении кодов ОКВЭД. Если будут изменения в уставе, то нужен еще новый устав в двух экземплярах и квитанция об оплате госпошлины 800 рублей.

- Забрать новые документы. Обычно налоговая вносит изменения за 5 рабочих дней. После этого нужно забрать выписку из ЕГРЮЛ и экземпляр устава с отметкой налоговой.

Как проверить коды ОКВЭД контрагента

Можно узнать коды ОКВЭД любой компании или ИП по ИНН. Это открытая информация, ее можно проверить на сайте налоговой.

Когда начинаете работать с новым партнером, проверьте, какие у него коды ОКВЭД. Если они не совпадают с видом деятельности по договору, для налоговой такие сделки могут выглядеть подозрительно.

Налоговая особенно тщательно проверяет контрагентов, которые работают с НДС. Если коды ОКВЭД компаний не соответствуют деятельности по договору, то налоговая может попросить разъяснения или даже попробует отказать в вычете.

Как связаны налоговые режимы и коды ОКВЭД

Некоторые налоговые режимы подходят только для конкретных видов деятельности.

ОСНО. На общей системе налогообложения можно работать с любыми кодами ОКВЭД.

УСН. На упрощенке могут работать компании с любыми видами деятельности, кроме следующих:

- 64.19, 64.92, 64.99 — банковская деятельность;

- 65.11, 65.12 — страховая деятельность;

- 65.30 — деятельность негосударственных пенсионных фондов;

- 66.11, 66.12 — управление ценными бумагами и финансовыми рынками;

- 64.30 — деятельность инвестиционных фондов;

- 64.92.6 — ломбарды;

- 92.1 — организация азартных игр;

- производство подакцизных товаров (например, алкоголя — 11.01—11.05, табачных изделий — 12.00, легковых автомобилей — 29.10.2 и т. д.).

ЕСХН. На этом режиме работают компании, которые занимаются сельским хозяйством. Подходит весь раздел 01 — Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях.

Патент. Под патент подходят 63 вида деятельности. Например, парикмахерские и салоны красоты, ремонт мебели и жилья, фотоателье, ветеринарные клиники, услуги по уборке жилых помещений и ведению домашнего хозяйства.

Под ЕНВД подходит больше 10 видов предпринимательской деятельности. Например, бытовые и ветеринарные услуги, парковки, розничные магазины до 150 м², кафе и бары.

Что делать, если не можете выбрать код

Если сомневаетесь в коде ОКВЭД, обратитесь к юристу, который занимается регистрацией юрлиц и ИП. Некоторые юристы консультируют даже по интернету.

Кроме юристов есть сервисы, которые помогают с регистрацией ИП и сами выбирают правильные коды ОКВЭД — например, сервис Тинькофф-бизнеса.

Плохо в теме разобрались:

"Относительно присвоения организации кодов Общероссийского классификатора видов экономической деятельности (далее - ОКВЭД) необходимо отметить следующее.

Видам экономической деятельности хозяйствующих субъектов присваиваются коды в соответствии с ОКВЭД, сведения о которых содержатся в Едином государственном реестре юридических лиц (далее - ЕГРЮЛ) (подпункт "п" пункта 1 статьи 5 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей").

Как указано во введении к ОК029-2014 Общероссийскому классификатору видов экономической деятельности, утвержденному приказом Росстандарта от 31.01.2014 N 14-ст, присвоение кодов по ОКВЭД имеет своей целью лишь классификацию и кодирование видов экономической деятельности и информации о них.

Следовательно, присвоение организации какого-либо кода по ОКВЭД не лишает ее права на осуществление иных видов деятельности.

Письмо ФНС от 22 августа 2019 г. N СА-17-2/229@"

Дополню еще выдержкой из ФНС от 3 сентября 2018 г. N ЕД-19-2/263@

"В части осуществления индивидуальным предпринимателем вида деятельности в соответствии с кодами по Общероссийскому классификатору видов экономической деятельности (далее - ОКВЭД) следует отметить следующее.

В силу статьи 5 Федерального закона от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" и пункта 1.6. Требований к оформлению документов, представляемых в регистрирующий орган, утвержденных приказом ФНС России от 25 августа 2012 г. N ММВ-7-6/25@, индивидуальный предприниматель самостоятельно определяет виды экономической деятельности, которыми предполагает заниматься, и представляет сведения о соответствующих кодах по ОКВЭД для включения в Единый государственный реестр индивидуальных предпринимателей.

При этом в компетенцию регистрирующего органа не входит проверка обоснованности указания в представленных для государственной регистрации документах тех или иных кодов по ОКВЭД.

Заявленные при регистрации виды деятельности в соответствии с кодами по ОКВЭД не влияют на определение налогоплательщиком своих налоговых обязательств, за исключением случаев, прямо предусмотренных законодательством о налогах и сборах.

Согласно подходам, существующим в судебно-арбитражной практике, присвоение налогоплательщиком какого-либо кода вида деятельности по ОКВЭД не лишает его права на осуществление других видов деятельности и не свидетельствует о получении им необоснованной налоговой выгоды. ОКВЭД предназначен для классификации и кодирования видов экономической деятельности, заявляемых хозяйствующими субъектами при регистрации, и используется при решении задач, связанных с осуществлением государственного статистического наблюдения по видам деятельности за развитием экономических процессов и подготовкой статистической информации."

Читайте также: