Может ли подписывать упд не сотрудник организации по доверенности

Опубликовано: 03.10.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обязана ли организация проверять полномочия лиц, подписавших первичные документы со стороны контрагентов (в частности, товарные накладные)? Обязательно ли указывать в первичных документах реквизиты доверенностей или приказов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету. В связи с этим поставщики и покупатели могут добровольно предоставить организации копии своих распорядительных документов.

В законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации, что не исключает возможности их указания в добровольном порядке.

Обоснование вывода:

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания (часть 3 ст. 9 Закона N 402-ФЗ). Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 ст. 9 Закона N 402-ФЗ. В п.п. 6 и 7 части 2 ст. 9 Закона N 402-ФЗ указано, что обязательными реквизитами первичного документа являются наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, и подписи указанного лица (лиц).

Таким образом, подписи уполномоченных лиц являются обязательным реквизитом первичных учетных документов.

Правила документального оформления поступления товаров закреплены в п. 2.1 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5 (далее - Методические рекомендации). Движение товара от поставщика к покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной). Оприходование поступивших товаров подтверждается наложением штампа на товаросопроводительные документы, удостоверяющие количество или качество поступивших товаров (п.п. 2.1.2, 2.1.3 Методических рекомендаций).

В частности, движение товаров может оформляться товарно-транспортной накладной (ТТН) (форма N 1-Т утверждена постановлением Госкомстата России от 28.11.1997 N 78), транспортной накладной (ТН) формы, утвержденной постановлением Правительства РФ от 15.04.2011 N 272, железнодорожной накладной, коносаментом, товарной накладной по форме, разработанной поставщиком. При разработке бланка товарной накладной может быть принята за основу форма N ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.1998 N 132. Товарную накладную может заменять универсальный передаточный документ (УПД), составляемый на основе формы счета-фактуры, дополненной необходимыми реквизитами (письмо ФНС России от 21.10.2013 N ММВ-20-3/96).

В соответствии с гражданским законодательством без доверенности от имени организации (непосредственно на основании устава) может действовать единоличный исполнительный орган общества - его руководитель (п. 1 ст. 53, п. 3 ст. 65.3 ГК РФ, пп. 1 п. 3 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью", п. 2 ст. 69 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах").

Как следует из п. 1 ст. 182 ГК РФ, иные лица вправе действовать от имени организации в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления. Кроме того, из п. 1 ст. 182 и ст. 402 ГК РФ следует, что полномочие может также явствовать из обстановки, в которой действует представитель (продавец в розничной торговле, кассир и т.п.). Причем перечень примеров обстановки, приведенный в абзаце втором п. 1 ст. 182 ГК РФ, не является исчерпывающим (постановление Двадцатого арбитражного апелляционного суда от 14.05.2012 N 20АП-1378/12).

Возможности передать право подписи от руководителя иным лицам есть в п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.98 N 34н). В нем сказано, что перечень лиц, имеющих право подписи первичных документов, устанавливается руководителем организации по согласованию с главным бухгалтером.

На практике утвержденный руководителем организации перечень лиц, имеющих право подписи первичных учетных документов, обычно идет как приложение к учетной политике организации. Однако не существует запрета на передачу права подписи путем издания отдельного приказа или оформления доверенности.

В случае, если сотрудник организации (главный бухгалтер, кладовщик и др.) выполняет свои должностные обязанности либо действует на основании соответствующих распоряжений руководства на территории организации, для подтверждения его полномочий достаточно внутренних документов организации (трудового договора с кладовщиком, приказа о приеме (переводе) на соответствующую должность, должностной инструкции или приказа о праве подписи).

О действиях уполномоченных на подписание накладных на основании приказов упомянуто, в частности, в постановлениях Девятнадцатого арбитражного апелляционного суда от 02.03.2016 N 19АП-7619/15, Тринадцатого арбитражного апелляционного суда от 10.11.2015 N 13АП-22097/15, АС Восточно-Сибирского округа от 16.07.2015 N Ф02-3845/15 по делу N А19-5697/2014.

В постановлении АС Поволжского округа от 26.08.2014 N Ф06-13386/13 по делу N А57-23154/2012 подтверждено, что НК РФ допускает возможность подписания первичных документов не только руководителем организации, но и иным лицом, уполномоченным на это приказом или соответствующей доверенностью.

По своей правовой природе приказ руководителя организации - это локальный нормативный акт, который в силу ст. 8 ТК РФ является внутренним документом организации-работодателя, устанавливающим права и обязанности для работников организации.

Следовательно, можно заключить, что приказ о передаче полномочий - это локальный нормативный акт организации, которым все или часть прав и обязанностей (полномочия) одного работника передаются другому работнику. В частности, приказ может передавать право на подписание определенных документов.

Вместе с тем в законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации. В частности, такие реквизиты отсутствуют в унифицированной форме N ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.1998 N 132, а также в других формах накладных и УПД.

Нормами действующего законодательства не предусмотрено, что неуказание в товарных накладных на полномочие лица, принимающего товар (на доверенность, приказ по организации), влечет недействительность таких товарных накладных.

Это подтверждает и арбитражная практика. Судьи, принимая во внимание п. 1 ст. 182 ГК РФ, признают, что подписи работников, выполнявших свои должностные обязанности и подписавших товарные накладные от имени организации, являются надлежащим доказательством получения товаров организацией, поскольку полномочия этих лиц явствовали из обстановки, в которой они действовали, доверенностей на таких работников не требуется (постановления ФАС Волго-Вятского округа от 03.08.2012 N Ф01-2422/12 по делу N А29-8056/2011 (определением ВАС РФ от 30.11.2012 N ВАС-15951/12 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Восточно-Сибирского округа от 14.11.2011 N Ф02-5045/11 по делу N А78-7961/2010 (определением ВАС РФ от 19.01.2012 N ВАС-17510/11 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Западно-Сибирского округа от 02.03.2011 по делу N А75-4575/2010, ФАС Северо-Западного округа от 19.05.2011 N Ф07-3080/11 по делу N А56-38207/2010, Тринадцатого арбитражного апелляционного суда от 12.04.2016 N 13АП-2492/16, от 11.05.2012 N 13АП-5009/12, от 10.06.2011 N 13АП-8029/11, от 01.10.2010 N 13АП-13039/10).

Как указано в п. 5 информационного письма Президиума ВАС РФ от 23.10.2000 N 57, действия работников представляемого по исполнению обязательства, исходя из конкретных обстоятельств дела, могут свидетельствовать об одобрении, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей, или основывались на доверенности, или полномочие работников на совершение таких действий явствовало из обстановки, в которой они действовали.

Ссылка на то, что наличие доверенности является необходимым условием для получения материальных ценностей, не может быть принята, поскольку в силу ст. 182 ГК РФ полномочия могут следовать из обстановки (постановления Восемнадцатого арбитражного апелляционного суда от 09.11.2016 N 18АП-10705/16, Девятого арбитражного апелляционного суда от 11.03.2016 N 09АП-4524/16).

Отсутствие доверенностей, подтверждающих полномочия лиц, подписавших товарные накладные, факт поставки товара не опровергает (постановления Шестнадцатого арбитражного апелляционного суда от 21.11.2016 N 16АП-4484/16, Одиннадцатого арбитражного апелляционного суда от 14.10.2016 N 11АП-12963/16, Семнадцатого арбитражного апелляционного суда от 06.09.2016 N 17АП-10436/16, от 28.04.2016 N 17АП-3514/16).

В то же время отсутствует и запрет для руководства организации предоставлять своим работникам полномочия на подписание товарных накладных путем выдачи доверенности и указывать реквизиты доверенности в товаросопроводительных документах, например в накладной формы N ТОРГ-12. В постановлении Первого арбитражного апелляционного суда от 10.10.2016 N 01АП-5171/16 в дело были представлены накладные, содержавшие подпись лица, получившего товар, с указанием реквизитов доверенностей, выданных на его имя.

Суды также отмечают, что действующее законодательство не предусматривает обязанности налогоплательщика проводить экспертизу подлинности наложенных подписей и печатей на первичных учетных документах. Должная степень осмотрительности при заключении договора с контрагентом была проявлена обществом путем получения от контрагентов учредительных документов, свидетельств о постановке на учет в налоговых органах, приказов о назначении исполнительных органов (постановление АС Центрального округа от 24.08.2016 N Ф10-2890/16).

Заметим, что все сказанное выше относится и к подписанию счетов-фактур.

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Иными словами, счет-фактура может быть подписан лицом, которому переданы соответствующие полномочия не только на основании гражданско-правовой доверенности, но и на основании полномочий, делегированных в рамках обычной внутренней деятельности организации (приказом).

Приходим к выводу, что действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Более того, отсутствует даже обязательное требование указывать реквизиты подобных доверенностей и приказов в накладных, УПД и счетах-фактурах, что не исключает возможности их указания в добровольном порядке.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание их работниками первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету.

Предполагаем, что заданный нам вопрос возник в связи с периодически возникающими претензиями налоговых органов к налогоплательщикам в связи с возможной необоснованной налоговой выгодой, якобы получаемой налогоплательщиками ввиду отсутствия должной осмотрительности в отношениях с контрагентами.

Так, в письме от 31.10.2013 N СА-4-9/19592 "О направлении обзора практики рассмотрения жалоб налогоплательщиков и налоговых споров судами по вопросам необоснованной налоговой выгоды" в целях повышения качества проводимых мероприятий налогового контроля по вопросу получения необоснованной налоговой выгоды ФНС России среди обстоятельств, которые принимают во внимание арбитражные суды, указала на подписание первичных документов лицом, не указанным в Едином государственном реестре юридических лиц, как имеющего право подписи первичных документов от имени контрагента без доверенности при условии, что у налогоплательщика отсутствует доверенность, подтверждающая соответствующие полномочия.

Однако с 19.08.2017 вступил в силу Федеральный закон от 18.07.2017 N 163-ФЗ (далее - Закон N 163-ФЗ), который дополнил НК РФ ст. 54.1, устанавливающей пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов. Указанной статьей с налогоплательщика снимается бремя доказывания того, что он проявил должную осмотрительность и осторожность, вступая в отношения с контрагентом. Теперь для того, чтобы налоговая выгода была признана необоснованной, налоговый орган должен доказать, что налогоплательщик умышленно (целенаправленно) создает условия, направленные исключительно на получение налоговой выгоды, либо то, что основной целью совершения сделки (операции) является неуплата (неполная уплата), зачет (возврат) налога (сбора), либо то, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента.

В п. 3 ст. 54.1 НК РФ прямо сказано: "Подписание первичных учетных документов неустановленным или неуполномоченным лицом, нарушение контрагентом налогоплательщика законодательства о налогах и сборах, наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным".

Это еще раз подтверждает обоснованность сделанного нами вывода.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Разработка и утверждение первичных документов для бухгалтерского учета;

- Энциклопедия решений. Документальное подтверждение факта передачи товара покупателю;

- Энциклопедия решений. Бухгалтерский учет реализации (выбытия) товаров;

- Энциклопедия решений. Правила ведения первичной учетной документации для целей бухгалтерского учета;

- Энциклопедия решений. Запрос у контрагента документов в целях минимизации налоговых рисков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные.

Идея создания УПД была реализована в 2013 году. Началом послужили поправки в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации. Вскоре после внесения поправок в закон № 402-ФЗ на сайте ФНС был предложен к рассмотрению профессиональному сообществу проект единого отгрузочного документа (сначала УПД назывался так). Над проектом трудились как специалисты ФНС, так и участники из сообществ бухгалтеров, финансистов и программистов (в частности, 1С-ников). Итогом стало то, что 21.10.2013 на сайте ФНС появилась форма УПД. Одновременно ФНС выпустила письмо «Об отсутствии налоговых рисков при применении налогоплательщиками УПД» от 21.10.2013 № ММВ-20-3/96@.

Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД.

Обязательные реквизиты УПД

Необходимый набор реквизитов в УПД обусловлен требованиями нескольких законодательных актов. Укажем необходимые статьи:

- Ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ. Согласно ей первичный учетный документ, обязательный для фиксации факта финансово-хозяйственной деятельности, должен содержать такую информацию:

- название документа;

- дату составления;

- название предприятия или Ф. И. О. предпринимателя, участвующего в сделке;

- содержание хозяйственной операции;

- результат измерения операции в деньгах или в натуре, при этом должны быть указаны единицы измерения;

- наименование должности того, кто совершил сделку (операцию) и отвечает за то, как она оформлена, либо, если за оформление отвечает другое отдельное лицо, то данные и этого другого лица;

- подписи лиц и идентификационные данные лиц, названных в предыдущем подпункте.

-

, 313 НК РФ. В соответствии с ними для принятия к налоговому учету объектов, для целей расчетов по налогу на прибыль налогоплательщики обязываются подтверждать события хозяйственной деятельности первичными учетными документами (оформленными по законодательным требованиям). . Указывает, что основанием для принятия к учету сумм НДС является счет-фактура. Учитывая письма ФНС в отношении УПД, можно считать, что УПД также может являться основанием для налогового учета по НДС, но только в том случае, если в нем содержатся все необходимые реквизиты счета-фактуры.

Поскольку УПД может использоваться и как заменитель комплекта документов, и как самостоятельный первичный документ (например, у спецрежимников), то в нем предусмотрен еще один обязательный реквизит — статус:

- 1 — УПД применяется как комплект документов, в т. ч. как счет-фактура.

- 2 — УПД применяется как первичный учетный документ. В этом случае некоторые графы, относящиеся к счету-фактуре, могут не заполняться (например, «налоговая ставка» (гр. 7), «код и наименование страны происхождения товара» (гр. 10, 10а), «регистрационный номер таможенной декларации» (гр. 11)).

Может ли продавец принять к вычету НДС, если возврат товара покупатель оформил не счетом-фактурой, а УПД, узнайте по ссылке.

Кем и как подписывается УПД

Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

- Главного бухгалтера. При этом полномочия подписывать УПД тоже могут быть делегированы другому лицу на тех же основаниях, что и у руководителя.

Наличие этих подписей обусловлено требованиями НК РФ (ст. 169) и постановлением Правительства РФ «О правилах заполнения документов при расчетах по НДС» от 26.12.2011 № 1137.

Об отношении чиновников Минфина к подписи в виде факсимиле узнайте по ссылке.

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД. Это может быть:

- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10. Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур. Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

- Иное лицо, назначенное внутренними распорядительными документами организации. Тогда в строке 13 должны присутствовать полностью: должность, Ф. И. О., подпись. Возможен вариант, когда за правильность регистрации и документирования определенного вида хозяйственных операций в организации отвечают несколько человек. Тогда допускается ввести в УПД дополнительные строки – например, 13а, чтобы все необходимые подписи присутствовали в документе.

- В строке 15 «Товар (груз) получил / услуги, результаты работ, права принял» расписывается фактический получатель предмета сделки. При этом полномочия подписывающего лица определяются с учетом положений ГК РФ:

- Либо это сам покупатель, через его ответственное лицо.

- Либо это грузополучатель, указанный покупателем в договоре или распорядительных документах к нему (ст. 509 ГК РФ). В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

- В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

- поставках, подрядных работах;

- сделках, в которых меняются владельцы имущества, продукции;

- оформлении взаимодействия с посредниками.

- наименование бланка;

- дата, когда начали составлять;

- названия организаций-участников или Ф.И.О. ИП;

- в чем заключается операция;

- результат совершения в натуральном или денежном выражении с указанием единиц измерения;

- ФИО и должность человека, который несет ответственность за операцию.

- Применяется как СФ.

- Как первичка для отчетности.

- Руководителя компании. По факту глава предприятия вправе передать эту задачу специальному уполномоченному лицу, если он уверен в способностях подчиненного. Подобные разрешения следует задокументировать специальным внутренним актом, доверенностью или приказом. Без этого человек не должен касаться официальной документации.

- Главного бухгалтера. Ситуация та же. Специалист может делегировать эту работу другому человеку, если это закрепят в учетной политике.

- в отделенной жирной рамкой части понадобится, чтобы расписались глава фирмы или подразделения и главбух, либо лица, которым они официально разрешили это;

- есть место, где должен расписаться сотрудник, который отправил товар или выполнил услугу, вместе с его фамилией, инициалами и местом работы;

- ниже — подписанты УПД, которые вправе составлять бланки в качестве первичной документации;

- под ним графа для приемщика груза, который отвечает за внимательное и верное перемещение между предприятиями и внутри него от покупателя;

- одно из последних полей для работника, который заверяет, что все было выполнено правильно.

- кто выполнял отгрузку;

- отвечающий за корректное оформление от имени продавца;

- кто принимал ТМЦ;

- ответственный за правильность подготовки у выгодоприобретателя.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

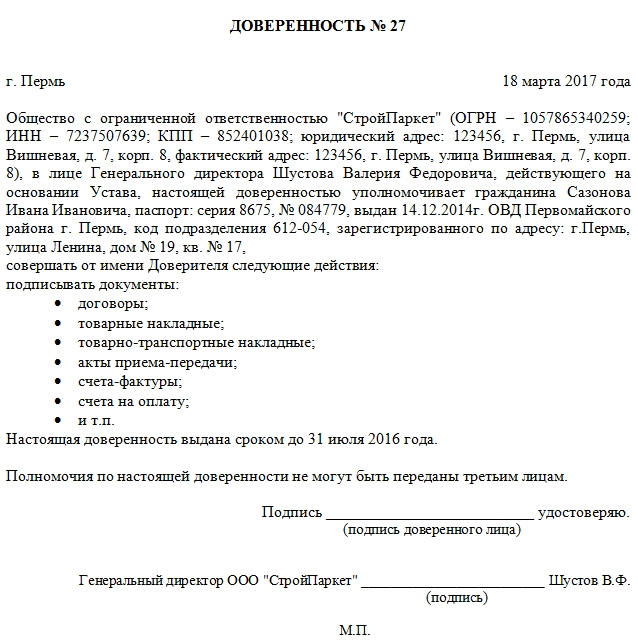

- В самом верху документа пишется слово «Доверенность» и ставится номер доверенности по внутреннему документообороту, если он необходим. Ниже в одной строке указывается населенный пункт, в котором оформляется документ, и дата его заполнения (число, месяц (прописью), год).

- Далее следует вписать реквизиты юридического лица-доверителя: полное наименование предприятия (с указанием его организационно-правовой формы), ОГРН, ИНН, КПП (найти можно в учредительных бумагах организации), его юридический и фактический адрес.

- Затем заполняем должность сотрудника, от имени которого составляется данный документ. Обычно это директор, генеральный директор организации или лицо, уполномоченное на подписание таких бумаг: следует указать его фамилию, имя, отчество (имя-отчество можно указать в виде инициалов), а также документ, на основании которого действует доверитель (как правило, в этой строке пишут «На основании Устава», «Доверенности» или «Положения»).

- Теперь персональные сведения о доверителе. Здесь вносится его фамилия, имя, отчество и документ, удостоверяющий личность (наименование, серия, номер, когда и кем выдан), регистрация по месту жительства.

- Следующая часть документа содержит подробное описание полномочий, которые возлагает на доверенное лицо доверитель: тут нужно вписать полный перечень документов, которые представитель имеет право подписывать.

- Затем указывается срок, на который выдана доверенность. В соответствующей строке следует вписать дату, до которой доверенность является действительной. Здесь можно указать любой период, если же конкретных цифр не будет, то доверенность автоматически будет считаться действительной в течение года с момента подписания.

- После этого нужно указать, обладает ли представитель правом передоверять кому-либо свои полномочия.

- Далее доверенное лицо ставит под документом свою подпись, которую удостоверяет руководитель организации. Последний также расписывается под доверенностью и ставит печать предприятия.

Эксперты КонсультантПлюс детально разъяснили правила подписания УПД обеими сторонами сделки:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Можно ли в УПД добавить реквизиты актуальной формы счета-фактуры, расскажет эта публикация.

Для дополнительных подписей со стороны покупателя в УПД есть строки 15 и 18.

ОБРАТИТЕ ВНИМАНИЕ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты.

Печать в УПД

Печать в УПД не является обязательной. Это следует из п. 5 ст. 169 НК РФ (печать не перечислена в составе обязательных реквизитов счета-фактуры) и из содержания ст. 9 закона № 402-ФЗ (печати нет в списке необходимых реквизитов первичного документа).

Вместе с тем если стороны сделки, применяющие УПД, договорились о том, что документ будет заверен печатями с указанием полного наименования каждой из сторон, то можно не заполнять строки 14 и 19 УПД.

Итоги

Правила подписания УПД обусловлены сущностью универсального документа — в него включены подписи всех лиц, которые должны были бы подписывать подборку унифицированных документов при обычном оформлении сделки. Полномочия и обязанности по подписанию УПД должны быть утверждены на локальном уровне, сделать это предпочтительно на этапе перехода на УПД.

С 1 июля 2017 года в силу вступил формат, утвержденный приказом 155 . Благодаря этому формату можно создать 3 типа документов: счет-фактуру, первичный документ (ТОРГ-12, Акт) или УПД. В новом формате информация о подписанте обязательна для всех типов документов.

Формировать УПД в формате 155 приказа можно только до 01.01.2020 г.

С 01.01.2020 г. требуется формировать УПД только в формате 820 приказа.

Основание полномочий (доверия)

Основания полномочий (доверия) организации

Заполнение данных о подписанте в Диадоке

При первом подписании документа в новом формате (счёт-фактура, первичка или УПД) нужно будет заполнить полномочия подписанта в сервисе Диадок. Эти полномочия сохранятся, их не нужно будет заполнять каждый раз.

Вновь заполнить полномочия нужно будет после смены сертификата квалифицированной электронной подписи (КЭП). Отредактировать полномочия может пользователь с правами администратора в настройках сотрудника в разделе «Сотрудники».

Какие полномочия выбрать

Документ может быть подписан несколькими подписантами. В Диадоке не реализована множественная подпись документов. В текущей ситуации вы можете наделить подписанта необходимыми полномочиями с помощью доверенности, приказа или иных документов. В этом случае подписант будет один, не нужно будет передавать документ на подпись от одного сотрудника другому, производить контроль и т. д.

Если все типы документов (накладные, счета-фактуры и УПД) может подписывать одно ответственное лицо, являющееся сотрудником организации продавца или покупателя, рекомендуем заполнить полномочия следующим образом.

Вы — директор или бухгалтер

Являетесь сотрудником организации продавца или покупателя и уполномочены подписывать все типы документов (накладные, счета-фактуры и УПД).

Исходящий документ

Область:

5 — лицо, совершившее сделку, операцию и ответственное за ее оформление и за подписание счетов-фактур;

или

6 — лицо, ответственное за оформление свершившегося события и за подписание счетов-фактур

Статус:

1 — работник организации продавца товаров (работ, услуг, имущественных прав);

Должность:

директор или бухгалтер

Основания полномочий:

Должностные обязанности

Область:

2 — лицо, совершившее сделку, операцию и ответственное за ее оформление;

или

3 — лицо, ответственное за оформление свершившегося события

Статус:

1 — работник организации покупателя

Должность:

директор или бухгалтер

Основания полномочий:

Должностные обязанности

Вы — не работник организации продавца или покупателя, а работник иной уполномоченной организации. Например, бухгалтер на аутсорсинге или агент

Являетесь сотрудником иной уполномоченной организации и уполномочены подписывать все типы документов (накладные, счета-фактуры и УПД)

Исходящий документ

Область:

6 — лицо, ответственное за оформление свершившегося события и за подписание счетов-фактур

Статус:

3 — работник иной уполномоченной организации;

Основание полномочий организации:

например, номер и дата доверенности

Должность:

Специалист

Основания полномочий:

Должностные обязанности

Область:

3 — лицо, ответственное за оформление свершившегося события

Статус:

3 — работник иной уполномоченной организации;

Основание полномочий организации:

например, номер и дата доверенности

Должность:

Специалист

Основания полномочий:

Должностные обязанности

Вы — индивидуальный предприниматель

Рекомендации о том, какие полномочия выбрать, если подписант не является работником организации или не может подписывать документы различных типов, читайте в статье в разделе «Особенности формата».

Что будет, если документ подписан с нарушением законодательства

В таком случае документ не будет признан юридически значимым. Продавец заплатит штраф за невыставленный документ, покупатель не получит вычет НДС.

Откуда взяты рекомендации: нормативная база, требования законодательства

Какой бы документ вы не создавали, важно помнить и выполнять условия законодательства при подписании документов. Для счета-фактуры — условия статьи 169 НК РФ, для первичных документов — условия 402-ФЗ «О бухгалтерском учете». Соответственно, для УПД должны быть выполнены условия и статьи 169 НК РФ, и 402-ФЗ.

В этой статье мы предлагаем разобраться, кто должен и как правильно подписывать так называемый УПД со стороны покупателя при каждом получении, на что следует смотреть и т.д. Неверно подготовленные бумаги оказываются юридически недействительны. Наличие в них подписей — необходимый нюанс. Он подтверждает, что пакет видели оба контрагента и согласны с содержанием. Этот бланк объединяет в себе несколько функций, поэтому к его оформлению стоит подойти серьезно. В этом материале мы будем изучать обязательные реквизиты и наличие прав на подпись, так как у всех сотрудников компаний разные полномочия. Если распишется не тот работник, то придется все печатать заново.

Что это такое

Это документ для передачи от продавца к клиенту, который требуется, чтобы зафиксировать завершение очередной хозяйственной операции. Его так называют, потому что в нем объединяется функционал и важные поля нескольких файлов — СФ и первички.

Главная цель — сократить и ускорить документооборот, избежать ошибок и ненужных задержек времени. Теперь входит в стандартный комплект данных для успешного завершения сделки. Его допускается использовать для целей налогообложения, что значительно упрощает процесс.

Заполнение всех или отдельных подписей в УПД — серьезная часть сделки. Этим бланком подтверждается, что все оформлено корректно, стороны с этим согласны, а бумага заполнена верно. Следует заранее уточнить, кто и где должен расписываться.

Для каких целей может оказаться нужен

На основании этого файла заявляют налоговый вычет, ведут корректный бухучет, списывают возникшие затраты. С его помощью серьезно экономится время и силы сотрудников, уменьшается количество необходимых документов.

При продаже или отгрузке товаров теперь компания не собирает пакет документации из накладных, счет-фактуры и иных передаточных файлов. Все уже прописано на едином универсальном листе.

По факту это СФ, дополненная нужными строками, в частности, об отгрузке и приемке. Когда бумага будет корректно оформлена, ее можно будет отправлять в налоговую и контрагентам.

Главное — перед переходом на новую систему, то следует закрепить это в учетной политике. Все перемены важно внести до начала нового налогового периода.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Когда используется

Его допускается задействовать при совершении большинства актов хозяйственной жизни. Сюда можно отнести продажу, передачу имущественных прав, отгрузку, иные действия, связанные со сменой организации. Чаще всего его заполняют при:

Кроме того, некоторые виды деятельности ФНС отдельно расписала во втором приложении к письму. Этот документ является рекомендованным, но участникам процесса следует помнить, где нужно ставить подписи в УПД покупателю при получении, а продавцу при передаче. Корректное заполнение крайне важно.

Еще один нюанс — юридическое лицо может применять его по своему усмотрению. Например, перейдет на подобный документооборот только по одному виду сделок, а по остальным продолжит пользоваться стандартными СФ и иными первичными документами.

Что указывать обязательно

Существует перечень полей, которые необходимо заполнять продающей стороне при использовании этой формы. Стандартный список реквизитов включает в себя:

Так как он может заменять собой целый комплект документов и выступать в виде самостоятельной первичной документации, в нем есть еще один постоянный реквизит — статус. Их всего 2:

Во втором случае допускается не прописывать информацию про ставку, а также «код страны и ее название». На вычет можно подавать при указанном «1» либо в случае, когда все нужные строки были прописаны, но случайно или по ошибке было написано «2». Стоит отметить, что только в качестве СФ его заполнять не разрешается, в частности потому, что для этих целей необходимо отдельный статус, а его нет. Поэтому его следует рассматривать шире.

Правила подписания всех типов УПД со всех сторон у любого стандартного покупателя

Количество подписантов как от клиента, так и от продавца способно меняться. Кто должен ставить свою подпись, зависит от того, как в конкретной фирме распределены полномочия — кто отвечает за передачу товаров, подтверждает корректность произошедшего, пересчет по количеству и качеству. Предлагаем разобраться в этом ответственном моменте подробнее.

Неважно, какой статус, рекомендованными будут 2 подписи:

Обязательные и рекомендованные подписи в УПД от руководства со стороны поставщика

Этот реквизит есть сразу в нескольких строчках:

Чтобы минимизировать вероятность ошибок, стоит установить на рабочие компьютеры специальное ПО. Оно оптимизирует многие процессы и сэкономит время сотрудников. Найти подходящее оборудование и софт можно в «Клеверенс».

Кто, как и где имеет право подписывать УПД: что происходит у продавца при оформлении по заранее составленному образцу

Как мы уже говорили выше — обязательно наличие подписи главы предприятия или подразделения и главбуха либо людей, их заменяющих на законных основаниях, в разделе СФ.

Когда заполняется строчка 10, то допускается не проставлять подписи в случае, если принимать груз и оформлять счет-фактуру имеет право все тот же человек. Тогда достаточно расписаться в разделе для СФ, а в поле 10 написать должность и ФИО.

В графе 13 реально не подписываться, если один и тот же гражданин будет принимать и отвечать за результаты.

Правила оформления и подписания всех УПД, которые рекомендуется соблюдать с привычной для любого покупателя стороны

После блока, в котором говорится о продавце продукции, есть несколько строчек, где пригодятся данные от клиента. В поле под номером 15 необходима подпись человека, который занимается приемкой, а также его должность и Ф.И.О.

В 18 указывается информация о лице, отвечающем за верностью формирования операции. Здесь разрешается не расписываться, если принимает и следит за корректностью один работник. Тогда хватит Ф.И.О. и занимаемого им места.

Следует проверять, насколько все органично, чтобы потом не возникало вопросов у налоговой инспекции. Сформировать бланк через торговую программу не тяжело, остается только в нужных местах обеспечить подходящие отметки.

Правильность оформления УПД подписи со стороны продавца

От того, насколько безошибочно подготовлены файлы, зависит, насколько большой будет очередная проверка специалистами ФНС.

От поставщика или реализатора понадобится больше подписей, если у бумаги статус «1». В этом случае она выступает одновременно в качестве первички и СФ, поэтому необходимо минимум 3 участника от этого контрагента - руководитель, главбух и ответственный, который проверял отгрузку. В некоторых полях это может оказаться один и тот же работник, тогда можно просто указать Ф.И.О. в полях.

Во «2» статусе необязательно расписываться в блоке, который относится к СФ.

Где отмечается тот, кто заказал продукцию

В 15 поле требуется, чтобы расписалось лицо, которое принимает услугу или продукцию. Там же указывается Ф.И.О. и кем эта личность работает. Если от клиента (предприятия, заказывающего выполнение работ/услуг) будет обозначен директор или иное руководящее звено, то можно в строке 18 вписать только Ф.И.О. и кем служит.

Отражаем исполнителей

Если вы задались вопросом, какие могут оказаться необходимы подписи в УПД от реализаторов, то для них тоже есть свои поля.

Для этого бланка это 13 блок. Здесь должен отметиться мастер, который имеет право составлять подобные бумаги в виде первичных. Этот человек обязательно проявляется и отражается в документации.

Это товароведы, которые отвечают за погрузку и проверять качество укладки, или бухгалтер, который допустил к отправке груженый автомобиль. Требуется вписывать того специалиста, который имеет непосредственное отношение к произошедшему акту хозяйственной жизни организации. Единственный нюанс — ему требуется соответствующий доступ и разрешение от начальства.

Где ставится подпись в УПД и у кого есть такое право

Место, где будут расписываться разные стороны, закреплено в бланке и не меняется от одного файла к другому. Общий вид только рекомендован, но блок, в котором содержатся реквизиты для счета-фактуры нельзя удалять или пропускать. Его следует заполнять по всем правилам. Первым это будет делать продавец и его представители. Они фиксируют, что все загружено и подготовлено, пересчитано, соответствует требованиям закона и в полном соответствии с договором.

Когда груз попадет к приобретателю, то его работники обязаны будут все перепроверить по количеству и качеству, поставить соответствующие отметки. Как мы уже говорили выше, всем участникам сделки следует иметь полномочия, чтобы расписываться, иначе документ потеряет юридическую силу.

Где должны стоять обязательные и рекомендованные подписи в УПД от лица водителя в образце и с привычной для покупателя стороны

Никто не заставляет организации пользоваться этой бумагой, в их доступе любая первичка. А если ее применяют, то это еще не значит, что понадобится подпись экспедитора. Чаще это зависит от фирмы и ее внутренних распоряжений. Если руководство считает это нужным, то в бланке будет строчка специально для шофера. Обычно это касается грузов, которые транспортируют с пломбами.

В остальном необходимо проверить, отметились ли:

Главное — не забыть о реквизитах. Все остальные строки могут быть на усмотрение составителя.

Печать

Мы изучили, где в УПД должен проверить данные и расписаться покупатель, а где — грузоотправитель. Теперь стоит разобраться, а нужно ли заверять бланк.

По закону это необязательно. В пункте 5 статьи 169 указан полный перечень реквизитов, без которых нельзя работать. И этого элемента в нем нет. Более того, наличие синей круглой рамки не является важным параметром как для счета-фактуры, так и для первички.

Есть нюанс — если участники сделки пришли к мнению о том, что все будут проставлять печать и полное наименование организации, то им не придется заполнять строки 14 и 19. Но это действует лишь для компаний, которые планируют длительное сотрудничество, при этом после каждого дня менять шаблон они не собираются.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Какие документы заменяет

Выше мы говорили, как правильно подписать УПД покупателю и продавцу. Осталось разобраться, вместо чего может использоваться этот файл.

Главная цель этого бланка — использоваться взамен целого комплекта. Он с легкостью объединяет в себе строки для счета-фактуры и разнообразной первички. А возможность создавать дополнительные поля делает его действительно универсальным. По факту это СФ с добавленными к ней графами про отгрузку и приемку.

По законодательству каждая компания может самостоятельно выбирать, как им работать. То есть фирма способна так взаимодействовать только с одним контрагентом или их группой, либо оформляет подобные файлы для всех по своему желанию.

Именно для того, чтобы определить полномочия бумаги, у нее есть статус. Об этом мы уже говорили выше. Напоминаем, что следует проверять, что стоит на документе — 1 или 2.

Особенно актуально использовать УПД фирмам, которые оказывают услуги и одновременно продают товары или продукцию. С его помощью можно отказаться от оформления акта выполненных работ в сочетании с СФ.

Разработали и предложили это специалисты ФНС. Она помогает значительно сократить количество документации, которые необходимо безошибочно подготовить и передать на подпись клиенту. Она носит рекомендательный характер, поэтому допускается дополнять ее другими важными для компании строчками, чтобы не формировать отдельные бланки из-за 1-2 граф. Все можно объединить и один раз организовать шаблон, которым будет пользоваться предприятие при взаимодействии с контрагентами.

Это неплохой файл и для предпринимателей, которые находятся на упрощенке. Несмотря на то что они не создают и не выставляют счет-фактуры, им разрешается пользоваться УПД. Только желательно внимательно отнестись к заполнению всех строк, особенно к статусу. Там может стоять только цифра «2».

Итоги

Мы рассмотрели, кто подписывает универсальный передаточный документ (УПД) со стороны продавца или поставщика, сколько и где подписей должно быть. Изучили нюансы и нормы, которыми необходимо руководствоваться, чтобы правильно вести предпринимательскую деятельность. Обычно компания регулярно выполняет одинаковые операции, а значит, первичку и СФ можно автоматизировать и создать шаблоны. Это минимизирует вероятность ошибок и значительно упростит работу специалистам фирмы.

Строго установленного образца по написанию доверенности на право подписи документов не определено. Предприятия и организации вправе писать ее в свободной форме либо разработать собственный шаблон такого документа. Для предъявления по назначению подойдет как рукописный, так и печатный вариант доверенности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто и на кого может выписывать доверенность на право подписи

Юридические лица выписывают такие документы, как правило, на своих сотрудников: юристов, главных бухгалтеров, руководителей подразделений и т.д. Оформлением документа обычно занимается либо секретарь, либо юрист предприятия, затем доверенность передается на подпись руководителю.

Иногда доверенности выписываются с правом передоверия, но это влечет за собой необходимость заверения данного документа у нотариуса. Поэтому чаще всего руководство организаций предпочитает выдавать доверенности сразу на несколько представителей.

Основные особенности доверенности на право подписи

Доверенность может быть генеральной (с неограниченными полномочиями); специальной (для выполнения поручений в обозначенный период) или разовой (на осуществление одного конкретного задания).

Если доверенность заполняется на подписание строго определенных документов, их нужно вписать предельно четко, желательно каждый документ отдельным подпунктом.

Предъявлять доверенность можно в любые организации: как государственные (суды, налоговые инспекции, почтовые отделения, внебюджетные фонды и т.д.), так и коммерческие (банки, другие организации и предприятия).

Однозначно определенных норм на заполнение доверенности нет, тем не менее, при ее оформлении нужно соблюдать основные правила, рекомендуемые в делопроизводстве при выписывании подобного рода документов. В числе прочего, доверенность на право подписи документов обязательно должна включать в себя информацию о доверителе и персональные сведения о доверенном лице. Также здесь должен быть указан срок действия доверенности и подписи обеих сторон.

Следует отметить, что чем шире полномочия доверенного лица, тем более подробную информацию о сторонах следует вписывать в доверенность.

Как написать доверенность на право подписи документов

Надо сказать, что с 2016 года юридические лица не обязаны пользоваться печатями при оформлении документов.

После написания доверенности

Закон не обязывает доверителей заверять все выписываемые доверенности у нотариусов. Однако существует определенные виды доверенностей, которые все же следует нотариально удостоверять. В частности, необходимо заверять доверенности, предъявляемые в некоторые государственные организации, а также для выполнения определенных действий (получение документов в государственных органах и пр.). Здесь лучше будет совершить звонок нотариусу и проконсультироваться конкретно по вашему случаю.

Читайте также: