Можно ли выдавать аванс по заявлению работника

Опубликовано: 17.09.2024

Сотрудники предприятий вправе воспользоваться частью положенных им согласно ТК РФ выплат заранее, а не дожидаться закрытия периода. Заработная плата начисляется по факту выполненных работ. Однако работники предпочитают делить её на две части.

За первую половину месяца зарплаты выплачивается в виде аванса. Можно ли его получить раньше положенного срока?

Возможна ли выплата зарплаты за первую половину месяца раньше срока?

Поводом для написания заявления на аванс в счёт зарплаты могут служить разные единовременные причины, или эта процедура будет носить регулярный характер.

Механизм деления общего дохода на две части является лучшей и безвозмездной альтернативой срочных займов, тем более что последние выдаются под неимоверно высокие проценты.

Порядок выплат в организациях регламентирован трудовым и коллективным договором. При этом обязательно включается процедура выдачи заработной платы в два этапа. Чтобы получать аванс в положенный срок, писать заявление на выдачу нет необходимости.

Пишется оно тогда, когда работнику понадобились деньги раньше установленного срока, либо сотруднику потребовалась иная сумма денег, отличающаяся от установленного процента.

Иногда сотрудники обращаются к работодателю с просьбой исключить их из реестра по выплате аванса, чтобы не делить на несколько частей заработную плату. Такие ситуации – чаще исключение из общей практики, а для работодателя означает – нарушение порядка выдачи зарплатных средств.

Как написать просьбу о выдаче денег в счет заработной платы?

Инициатором заявления будет сам сотрудник, а окончательное решение принимает руководитель фирмы.

По правилам авансовая сумма начисляется пропорционально отработанному времени, поэтому чтобы получить средства раньше срока или в большем размере, необходимо заблаговременно написать заявление.

Форма документа разрабатывается специалистами отдела кадров на каждом предприятии самостоятельно. Закон не обязывать использовать унифицированный бланк.

Поэтому за образцом, действующим в конкретной фирме, необходимо обратиться в уполномоченный отдел.

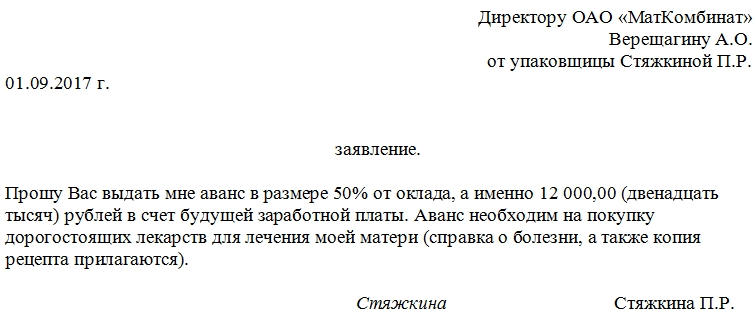

Независимо от разработанной формы, заявление о выдаче аванса имеет некоторый стандарт:

- «Шапка» или верхний правый угол содержит информацию об организации и работнике. Указывается наименование компании во главе с должностным лицом, ФИО и должность инициатора заявления.

- Далее следует основной текст, с предъявляемыми требованиями. Обязательно необходимо указать размер желаемой выплаты и причину выдачи. В качестве подтверждения намерений прикладывается справка, выписка или иной документ, указывающий на целесообразность требований.

- Заканчивается заявление визой работника и фиксацией даты обращения.

Заявление составляется в двух экземплярах. Один отдаётся в приёмную или иному лицу, в обязанности которого входит сопровождение заявлений, второй остаётся у инициатора. После рассмотрения руководителем обращения, он ставит свою резолюцию.

- если решение положительное, то подчинённому произведут выдачу денежных средств аванса в заявленном объёме;

- если отрицательное, то передадут в архив;

- если с замечаниями или рекомендациями, то отправят на доработку.

В любом случае ответ должен быть официальным и запротоколированным. Иначе обиженный сотрудник вправе обратиться с проблемой в иную инстанцию, к примеру, в Профсоюз.

Как получить в большей сумме?

Работодатели самостоятельно определяют размер аванса, опираясь на фактически отработанное время. Поэтому, если сотрудник задумал получить деньги в первой половине месяца, то на более чем 25-30% рассчитывать не придётся.

Однако, согласно письму Минздравсоцразвития России от 25.02.09 № 22-2-709, где указывается, что при авансовом методе расчёта, заработная плата должна быть начислена примерно в равных суммах за каждую половину месяца.

Не все руководители поддерживают данную инициативу. Зарплата – вознаграждение за труд, которое зависит от производственного процесса и отработанного времени.

Получается, что обе выплаты: аванс и заработную плату необходимо рассчитывать исходя из фактических показателей.

Связано это с тем, что подчинённые могут получить в начале месяца большую сумму денег, а поставленные перед ними задачи не выполнить. Следовательно, работодатель понесёт убытки.

При таком развитии событий, с сотрудника удерживается часть средств из будущей зарплаты или он самостоятельно гасит задолженность перед предприятием.

Если компромисса не найдено, работодатель вправе обратиться в правовую инстанцию с иском и признать выданную сумму, как необоснованное обогащения подчинённого.

Получить аванс за первую половину месяца в большем размере реально, если взаимоотношения между работником и руководителем находятся на достойном уровне и причина признана уважительной для выдачи.

В таком случае пишется заявление на имя директора с просьбой перечислить аванс с указанием его размера. Бланк обращения по структуре и содержанию ничем не отличается от описанного выше.

Может ли работодатель отказать?

Должностное лицо будет оштрафовано за невыплату аванса за первую половину месяца в установленный срок, даже если у него на столе будет лежать письменное заявление о выплате заработной платы один раз в месяц единой суммой.

Такие действия противоречат ст.136 ТК РФ, где сказано, что начисления должны производится 2 раза в месяц. Поэтому работодатель не имеет право игнорировать заявление, поступившее от сотрудника. В его полномочиях отказать в выплате аванса в большей сумме.

Таким образом, руководителю, выплачивающему заработную плату один раз в месяц, грозит административная и материальная ответственность.

Однако выплачивать деньги раньше срока или в большем размере работодатель не обязан, поэтому вправе отказать в таких нестандартных просьбах.

Выводы

Трудовым кодексом установлен порядок расчётов между нанимателем и подчинёнными. Согласно нормативным актам, выдача заработной платы должны производиться два раза в месяц.

Процент и даты закрепляются внутренними документами. Лишь по просьбе сотрудника и на основании заявления на перечисление аванса в счёт зарплаты в повышенном размере или раньше срока работодатель вправе изменить порядок в конкретной ситуации и на собственное усмотрение.

К составлению заявления на аванс работающие граждане прибегают не так уж и редко. Аванс – это форма заработной платы или иной выплаты, но не по факту выполненных работ или оказанных услуг, а заранее.

Поводы для получения аванса

Поводом для написания заявления на аванс могут служить самые разные обстоятельства: свадьба или рождение ребенка, заболевание родственника или близкого человека, необходимость срочной выплаты кредита, ремонт, крупная покупка и т.д. Аванс является лучшей альтернативой срочным займам, проценты по которым, как известно, неимоверно высоки.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Следует отметить, что заявление на выдачу аванса пишется тогда, когда аванс не предусмотрен трудовым договором между работником и работодателем или же его срок или размер отличаются от необходимых.

Еще один, совершенно отдельный, повод для получения аванса работником: служебная поездка или иные корпоративные нужны (покупка канцтоваров, материалов или оборудования).

В этом случае в заявление на аванс будущий командировочный или другой сотрудник предприятия обязан написать цель получения аванса, а также как именно он намерен расходовать полученные средства. Деньги выдаются строго под отчет и остаток должен быть возвращен обратно в кассу компании. Если же денег не хватит, то бухгалтерия обязана доплатить работнику недостающие средства. При этом, все действия должны подтверждаться документально.

Что нужно сделать для получения аванса

Выдача аванса (если только это не касается служебных надобностей) – исключительная воля работодателя. Иными словами, инициатором заявления всегда выступает сотрудник предприятия ли организации, окончательное решение принимает руководитель.

Для того, чтобы начальник поставил на заявлении положительную резолюцию, нужно не только стараться поддерживать с ним хорошие отношения и добросовестно выполнять свои рабочие обязанности, но и заблаговременно подготовить пакет документов, обосновывающих необходимость получения денежных средств.

Как правило, работодатели редко выплачивают авансом более половины среднемесячной заработной платы, поэтому просить большую сумму нецелесообразно, а вот 25-30% от оклада или зарплаты получить очень даже реально.

Следует отметить, что руководитель может оставить сумму аванса неизменной или же подкорректировать ее в зависимости от своего представления и возможностей компании.

Срок рассмотрения такого заявления не установлен, но как показывает практика, обычно на это уходит от нескольких часов до трех дней.

Имеет ли право работодатель отказать в авансе

Работодатель имеет право отказать в авансе работнику, но не всегда. Начнем с того, что по закону предприятия и организации должны выплачивать своим сотрудникам зарплату не реже, чем два раза в месяц (чаще всего это середина и окончание месяца). Если же работодатель платит заработную плату один раз в месяц, то он нарушает норму закона, поэтому его отказ в выплате аванса автоматически становится противозаконным – в этом случае работник может смело обращаться в трудовую инспекцию за защитой своих прав.

В тех ситуациях, когда требование о выплате зарплаты в два этапа соблюдается, работодатель имеет полное право отказать в выплате аванса.

Что касается авансов на рабочие цели, здесь работодатель отказать не имеет права (правда может изменить сумму авансовой выплаты), поскольку в случае отрицательного ответа, реализация поставленной задачи окажется проблематичной.

Правила написания и оформления заявления на аванс

На сегодня обязательного к применению единого унифицированного образца данного заявления нет, так что работники могут писать его в произвольном виде или по шаблону, разработанному и утвержденному внутри предприятия. Независимо от того, какой именно вариант будет выбран, документ должен соответствовать некоторым требованиям. В нём должен быть указан адресат:

- наименование компании,

- должность

- и ФИО руководителя,

а также аналогичные сведения о заявителе: его должность и ФИО. Кроме того, в документ необходимо вписать собственно просьбу об авансе, с указанием ее причин.

Если есть какие-то обстоятельства, в связи с которыми работник хочет получить аванс и которые он может подтвердить документально, это также необходимо отразить в данном документе в виде пункта о приложениях.

В заключение заявление должно быть подписано заявителем (с расшифровкой подписи) и датировано днём подачи.

Заявление составляется в двух экземплярах:

- один из которых визируется у секретаря и впоследствии остается на руках у работника,

- а второй передается в организацию.

После его рассмотрения, в зависимости от решения, принятого руководителем, на заявлении пишется резолюция. Если она положительная, на основании данного документа бухгалтерия начисляет и выдает требуемую сумму. В любом случае, после того, как заявление утрачивает свою актуальность, оно передается на хранение в архив предприятия.

Если аванс выплачен, а работа не выполнена или услуга не предоставлена

Ситуации, когда работодатель аванс выплатил, а подчиненный не выполнил свои задачи, не часто, но все же случаются. При таком развитии событий, сотрудник обязан возвратить неотработанные средства в кассу предприятия. Причем сделать это можно разными способами:

- работник может самостоятельно осуществить возврат наличными средствами или безналичным перечислением,

- работодатель может удерживать выплаченную сумму из его заработной платы до тех пор, пока долг не будет полностью погашен.

Во втором случае, необходимо заранее уведомить работника об удержании части заработной платы в счет погашения аванса.

Если же сотрудник уволился и отказывается вернуть денежные средства, бывший работодатель вправе обратиться в судебную инстанцию за признанием выданной суммы как необоснованного обогащения.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Будет ли являться нарушением Трудового кодекса РФ выдача работнику по его письменному заявлению аванса по заработной плате раньше установленного трудовым договором срока?

По данному вопросу мы придерживаемся следующей позиции:

На наш взгляд, выплата работнику аванса раньше установленного в организации срока даже по его заявлению будет являться нарушением трудового законодательства.

Обоснование позиции:

Как следует из части шестой ст. 136 ТК РФ, заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Учитывая положения этой нормы, при установлении в правилах внутреннего трудового распорядка, в коллективном договоре или трудовом договоре конкретных дат выплаты заработной платы работодатель должен соблюсти одновременно следующие требования:

- поскольку полмесяца - это период времени, составляющий от 14 до 16 дней, временной промежуток между каждой выплатой заработной платы не должен превышать указанной продолжительности;

- каждая выплата должна быть осуществлена не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Таким образом, заработная плата за первую половину месяца (с 1 по 15) может быть выплачена 16-го, 17-го, 18-го числа каждого месяца и т.п., но не позднее 15 календарных дней со дня окончания первой половины месяца, а за вторую (с 16 по 30 или 31 (28 или 29 - в феврале)) - 1-го, 2-го, 3-го и т.п. соответственно, но не позднее 15 календарных дней со дня окончания оплачиваемого месяца (смотрите также письмо Минтруда от 21.09.2016 N 14-1/В-911).

Хотя в ТК РФ прямо как о нарушении говорится лишь о задержке заработной платы (смотрите часть первую ст. 142 ТК РФ), но не о ее досрочной выплате, однако анализ части шестой ст. 136 ТК РФ позволяет заключить, что и выплата заработной платы ранее предусмотренных для этого сроков приведет к нарушению установленного данной нормой требования. Так, в случае досрочной выплаты заработной платы (аванса) период времени с момента такой выплаты до следующей даты выплаты заработной платы превысит полмесяца, что недопустимо. Следовательно, выплата заработной платы (аванса) ранее установленных сроков приведет к созданию ситуации, не отвечающей требованиям ст. 136 ТК РФ, и поэтому не может являться правомерной (смотрите, например, апелляционное определение СК по административным делам Саратовского областного суда от 02.04.2015 по делу N 33-1840/2015, решение Кировского районного суда г. Саратова Саратовской области от 05.02.2015 по делу N 12-88/2015, решение Центрального районного суда г. Омска Омской области от 27.10.2014 по делу N 2-5879/14).

В пользу данного вывода можно привести и позицию Конституционного Суда РФ, выраженную в определении от 24.06.2008 N 344-О-О, в соответствии с которой норма части шестой ст. 136 ТК РФ направлена в том числе на обеспечение регулярности оплаты труда работников. Представляется очевидным, что выплата заработной платы ранее установленных сроков и возникающая в связи с этим разница в продолжительности промежутков между выплатами заработной платы не способствует обеспечению регулярности получения работником оплаты своего труда и, соответственно, противоречит правовому смыслу рассматриваемой нормы.

В то же время в судебной практике встречаются и решения, в которых досрочная выплата заработной платы не рассматривается в качестве нарушения. Так, например, к указанному выводу пришли судьи в решении Краснодарского краевого суда от 01.08.2017 по делу N 12-2769/2017, решении Саратовского областного суда от 27.06.2016 N 21-396/2016, решении Октябрьского районного суда г. Самары Самарской области от 24.03.2015 по делу N 2-1532/2015, постановлении Сыктывкарского городского суда Республики Коми от 15.12.2014 по делу N 5-1827/2014. Однако по изложенным выше причинам согласиться с такой точкой зрения мы не можем.

Также отметим, что в решении Октябрьского районного суда г. Архангельска Архангельской области от 27.04.2015 по делу N 2-4027/2015 досрочная выплата заработной платы признается не нарушающей права работников в том случае, если она осуществляется при наличии соответствующего заявления работника. Однако, по нашему мнению, и указанное волеизъявление работника не дает работодателю права на выплату заработной платы ранее установленных сроков. Как было указано выше, сроки выплаты заработной платы устанавливаются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Заявление работника не поименовано законодателем в числе документов, которыми могут определяться сроки выплаты заработной платы. В письме Роструда от 30.05.2012 N ПГ/4067-6-1 также указано на тот факт, что наличие заявления работника не может являться основанием для установления работодателем сроков выплаты заработной платы с нарушением требований ст. 136 ТК РФ.

За нарушение трудового законодательства работодатель может быть привлечен к ответственности по ст. 5.27 КоАП РФ. Привлечение к ответственности по этой статье возможно в течение одного года со дня совершения административного правонарушения (ст. 4.5 КоАП РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Каменщиков Александр

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Комарова Виктория

18 сентября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Фото Бориса Мальцева, Клерк.Ру

Авансом по заработной плате мы привыкли называть предварительную выплату заработной платы. Как правило, работодатели, выплачивая аванс, не особо задумываются о правильности установления его размера, соблюдении срока и порядка выплаты. А некоторые вообще не выплачивают его, ограничиваясь одной выплатой зарплаты за месяц. Между тем аванс – это та же заработная плата, только за половину отработанного месяца. Согласно Трудовому кодексу выплачивать его нужно обязательно. При этом также надо правильно устанавливать его размер, срок и условия выплаты. О правилах выплаты аванса по заработной плате, порядке его отражения в бухгалтерском учете, а также о необходимости исчисления с его суммы НДФЛ расскажем в данной статье.

Обязательность выплаты аванса

Таким образом, выплата заработной платы один раз в месяц является нарушением трудового законодательства. За нарушение законодательства о труде предусмотрена административная ответственность.

При этом следует иметь в виду, что заявление работника о согласии получать заработную плату один раз в месяц не освобождает работодателя от ответственности. На это обращают внимание специалисты Роструда в Письме от 01.03.2007 № 472-6-0.

Положения ст. 136 ТК РФ являются императивными, то есть обязательными для исполнения. Трудовое законодательство не предусматривает каких-либо исключений из установленного правила. При этом не имеет значения, где работает человек: по основному месту или по совместительству. Таким образом, в отношении работников-совместителей работодатель также обязан выплачивать заработную плату двумя частями: аванс и расчет (Письмо Роструда от 30.11.2009 № 3528-6-1).

Сроки выплаты заработной платы

При совпадении дня выплаты с выходным или нерабочим праздничным днем выдача заработной платы производится накануне этого дня (ч. 8 ст. 136 ТК РФ).

К примеру, аванс за первую половину августа не может быть выплачен позднее 30 августа, а заработная плата за вторую половину (расчет) – позднее 15 сентября.

Таким образом, Трудовой кодекс содержит требование о максимально допустимом промежутке времени между выплатами частей зарплаты при регламентации конкретных сроков ее выплаты на уровне работодателя.

За неправильное установление срока выплаты аванса, а также его нарушение работодателю придется заплатить штраф.

Установление размера аванса

По мнению автора, поскольку аванс – это та же зарплата, только за первую половину месяца, нельзя подходить формально к установлению его размера.

Несмотря на то, что конкретные размеры аванса Трудовой кодекс не регулирует, специалисты Роструда и Минтруда отмечают: при определении размера выплаты заработной платы за полмесяца следует учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (письма от 03.02.2016 № 14-1/10/В-660, от 08.09.2006 № 1557-6).

Таким образом, при авансовом методе начисления заработной платы за каждую половину месяца зарплата должна начисляться примерно в равных суммах (Письмо Минздравсоцразвития РФ от 25.02.2009 № 22-2-709).

Исходя из вышеизложенного аванс должен устанавливаться в размере заработной платы, начисленной за отработанные дни первой половины месяца на основании представленного табеля учета рабочего времени. Поскольку величина заработной платы из месяца в месяц варьируется, размер аванса не может быть постоянной, круглой величиной.

Прочие условия выплаты аванса

Напомним, согласно ст. 136 ТК РФ заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пять рабочих дней до дня ее выдачи.

Сумма выплаченного аванса (как составная часть заработной платы) указывается в расчетном листе, форма которого утверждается работодателем с учетом мнения представительного органа работников.

Ответственность за нарушение условий выплаты аванса

Стоит отметить, что с 3 октября 2016 года Федеральным законом от 03.07.2016 № 272-ФЗ вводится отдельный штраф за нарушение сроков выплаты заработной платы (в том числе аванса) в размере (п. 6 ст. 5.27 КоАП РФ):

– от 10 000 до 20 000 руб. в отношении должностных лиц;

– от 30 000 до 50 000 руб. в отношении юридических лиц.

За аналогичное повторное правонарушение ответственность будет ужесточена. Должностному лицу грозит штраф в размере от 20 000 до 30 000 руб. или дисквалификация на срок от одного года до трех лет, юридическому лицу – штраф от 50 000 до 100 000 руб. (п. 7 ст. 5.27 Ко АП РФ).

За прочие нарушения трудового законодательства (в том числе нарушения условий выплаты аванса) предусмотрен (п. 1, 2 ст. 5.27 КоАП РФ):

а) при первичном нарушении:

– штраф от 1 000 до 5 000 руб. (для должностных лиц);

– штраф от 30 000 до 50 000 руб. (для юридических лиц);

б) при повторном нарушении:

– штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до трех лет (для должностных лиц);

– штраф от 50 000 до 70 000 руб. (для юридических лиц).

Бухгалтерский (бюджетный) учет операций по выплате аванса

– в Единый план счетов и Инструкцию № 157н[2] – Приказом Минфина РФ от 01.03.2016 № 16н;

– в План счетов бюджетного учета и Инструкцию № 162н[3] – приказами Минфина РФ от 17.08.2015 № 127н и от 30.11.2015 № 184н;

– в План счетов бухгалтерского учета бюджетных учреждений и Инструкцию № 174н[4] – Приказом Минфина РФ от 31.12.2015 № 227н;

– в План счетов бухгалтерского учета автономных учреждений и Инструкцию № 183н[5] – Приказом Минфина РФ от 31.12.2015 № 228н.

Указанный счет применяется с 2016 года.

В силу п. 202 Инструкции № 157н на счете 0 206 00 000 учитываются расчеты по предоставленным учреждением в соответствии с условиями заключенных договоров (контрактов), соглашений авансовым выплатам (кроме авансов, выданных подотчетным лицам). При этом не уточняется, о каких именно договорах идет речь. Таким образом, положения данного пункта можно в полной мере распространить не только на гражданско-правовые договоры, заключаемые с поставщиками (подрядчиками, исполнителями), но и на трудовые договоры, заключаемые с работниками учреждения, в которых прописываются условия о выплате аванса по заработной плате.

С введением счета 0 206 11 000 в инструкции № 162н, 174н и 183н добавлена лишь одна бухгалтерская запись по его применению – проводка для отражения задолженности работника по заработной плате, возникающей при перерасчете ранее выплаченной ему заработной платы (Дебет счета 0 302 11 000 / Кредит счета 0 206 11 000). Данная бухгалтерская запись оформляется методом «красное сторно».

Возникает вопрос: нужно ли использовать этот счет для общепринятой (ежемесячной) выплаты аванса по заработной плате, ведь таких проводок в указанных инструкциях до сих пор нет?

По мнению автора, для того чтобы реализовать на практике дополнительно введенные бухгалтерские проводки по учету на счете 0 206 11 000 сумм излишне начисленной заработной платы, учреждения должны изначально отражать на данном счете выплату авансов по заработной плате. Исходя из этого операции по начислению и выплате заработной платы должны сопровождаться следующими бухгалтерскими записями:

0 201 11 610 (только для бюджетных учреждений)

0 304 05 211 (только для казенных учреждений)

НДФЛ с аванса

Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить – не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2016 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

[1] С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[5] Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Можно ли выдавать зарплату работникам один раз в месяц, если они сами об этом попросили в письменной форме, написав заявления? На самом деле, нельзя. Объясняем почему.

Сроки выплаты зарплаты

Частью 3 статьи 136 Трудового кодекса установлено что зарплата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется в безналичном порядке на указанный им счет в банке на условиях, определенных коллективным или трудовым договором. Обращаясь к части 3 статьи 136 Трудового кодекса, некоторые работодатели допускают расширенное ее толкование: любые условия, касающиеся выплаты зарплаты, в том числе периодичность и сроки, можно установить коллективным или трудовым договором. Это ошибочная трактовка, не отражающая реального содержания нормы. Данная норма лишь указывает, в каких документах зафиксировать конкретные нюансы выплаты зарплаты: даты, способ ее выплаты (из кассы или в безналичном порядке).

Периодичность выплаты зарплаты

Частью 6 статьи 136 Трудового кодекса однозначно установлено, что работодатель обязан выплачивать зарплату не реже чем каждые полмесяца в день, назначенный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Требования части 6 статьи 136 Трудового кодекса являются императивными, то есть обязательными для исполнения работодателем. Трудовое законодательство не предусматривает каких-либо исключений из установленного правила. Работодатель обязан фактически выплачивать зарплату работникам не реже двух раз в месяц. На это указывают специалисты Роструда в своих разъяснениях (письма Роструда от 30.05.2012 № ПГ/4067-6-1 и от 30.11.2009 № 3528-6-1). Аналогичные разъяснения дает начальник отдела Управления надзора и контроля за соблюдением законодательства о труде Федеральной службы по труду и занятости (Роструда) Игорь Иванович Дудоладов. В своем материале, посвященном проверкам Роструда, он пишет: «Часто задается вопрос: можно ли платить зарплату без аванса один раз в месяц, если работники написали заявление с такой просьбой? Можно ли внести соответствующий пункт в правила внутреннего трудового распорядка? Ответ отрицательный: выплачивать зарплату один раз в месяц нельзя, так как это является нарушением статьи 136 Трудового кодекса и ухудшает положение работников по сравнению с действующим трудовым законодательством (ч. 4 ст. 8 ТК РФ)».

Ответственность за зарплату один раз в месяц

Работодатель, выплачивающий зарплату работникам один раз в месяц, понесет административную и материальную ответственность Чем опасна зарплата без аванса?

Административная ответственность

Если работодатель выплачивает работникам заработную плату только один раз в месяц, он нарушает требования трудового законодательства и может быть привлечен за это трудовой инспекцией или судом к административной ответственности по статье 5.27 КоАП РФ. За такое правонарушение предусмотрены санкции: - штраф от 30 000 до 50 000 руб. или административное приостановление деятельности организации на срок до 90 суток — в отношении организации; - штраф от 1000 до 5000 руб. — в отношении должностного лица (например, руководителя организации). При повторном аналогичном правонарушении должностное лицо может быть дисквалифицировано судом на срок от одного года до трех лет (ч. 2 ст. 5.27 КоАП РФ). Под аналогичным правонарушением понимается совершение должностным лицом такого же, а не любого нарушения законодательства о труде. Например, первый раз руководитель компании выплатил заработную плату один раз в месяц одному, а позднее — другому работнику (п. 17 постановления Пленума Верховного суда РФ от 24.03.2005 № 5 «О некоторых вопросах возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях»).

Материальная ответственность

Из вопроса следует, что несколько месяцев работникам выплачивалась заработная плата один раз в месяц. Следовательно, имела место задержка работодателем выплаты заработной платы. Согласно статье 236 Трудового кодекса при нарушении работодателем срока выплаты заработной платы или других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации). Размер денежной компенсации должен составлять не менее 1/300 действующей ставки рефинансирования Центрального банка РФ. В трудовом или коллективном договоре может быть предусмотрен больший размер такой компенсации. Денежная компенсация выплачивается за каждый день просрочки выдачи зарплаты начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Если работодатель все таки пошел на встречу

По мнению специалистов Роструда, заявление работника о согласии получать заработную плату один раз в месяц не освобождает работодателя от ответственности за нарушение трудового законодательства (письмо Роструда от 01.03.2007 № 472-6-0). Обязательные правила, установленные частью 6 статьи 136 Трудового кодекса, нельзя изменить ни по соглашению сторон, ни по заявлениям работников. Судебная практика судов общей юрисдикции также подтверждает правомерность привлечения работодателей, которые выплачивают работникам заработную плату один раз в месяц, к административной ответственности (постановление Верховного суда РФ от 14.09.2010 № 10-АД10-1, решение Верховного суда Республики Карелия от 09.09.2011 по делу № 21-175/2011).

Кто рассудит работодателя с трудовой инспекцией

Разногласия между трудовой инспекцией и работодателем по вопросу привлечения его к административной ответственности по части 1 статьи 5.27 КоАП РФ решаются в суде общей юрисдикции, так как это спор, возникший из трудовых правоотношений. Арбитражному суду подведомственны жалобы по делам об административных правонарушениях, которые допущены в связи с осуществлением предпринимательской и иной экономической деятельности (постановление ФАС Волго-Вятского округа от 02.11.2006 по делу № А39-2361/2006). Если работодатель планирует обжаловать постановление государственной инспекции труда о привлечении к ответственности по части 1 статьи 5.27 КоАП РФ, следует обращаться в суд общей юрисдикции (например, районный суд).

Если норму о ежемесячной зарплате уже закрепили в договоре

Запись о выплате заработной платы один раз в месяц нарушает требования части 6 статьи 136 Трудового кодекса. Если такое условие включено в трудовой договор, оно не подлежит применению в силу прямого указания закона (ч. 2 ст. 9 ТК РФ). В этой ситуации нужно внести изменения в трудовой договор. Для этого с работником необходимо заключить дополнительное соглашение к трудовому договору, которым исключить запись о выплате зарплаты без аванса один раз в месяц из конкретного пункта трудового договора (ст. 72 ТК РФ).

Читайте также: