Нужна ли смета на монтажные работы в бюджетном учреждении

Опубликовано: 17.09.2024

Бюджетная смета (БС) – документ, который должен создаваться всеми казенными учреждениями. Она составляется в обязательном порядке тогда, когда субъект получает деньги из бюджета.

Методические рекомендации по заполнению обоснований (расчетов) плановых сметных показателей.

Что собой представляет бюджетная смета?

БС – это бумага, фиксирующая размеры финансирования и лимиты трат. Создается на основании положений Бюджетного кодекса (БК), в частности, на базе его статьи 221. Все значения, содержащиеся в БС, детализируются по кодам КОСГУ. Бумага позволяет зафиксировать эти направления трат:

- Выплата ЗП и вознаграждений трудящимся компании.

- Перевод денег поставщикам продукции или услуг, нужных для исполнения госзаказа.

- Переводы налогов, пошлин и прочих платежей в казну.

- Компенсация ущерба третьим лицам, пострадавшим из-за деятельности учреждения.

ВАЖНО! Рекомендации по составлению бюджетной сметы учреждения от КонсультантПлюс доступны по ссылке

Бумага создается, когда учреждение получает уведомление об объеме бюджетного финансирования. К БС нужно прикрепить расчеты, подтверждающие правомерность статей трат.

Например, расходы на оплату труда устанавливаются на основании ставки и средней величины ЗП по определенным должностям.

Каждый бюджетный субъект должен создавать свою БС. Лицо, управляющее бюджетными финансами, должно собрать бумаги со всех подведомственных ведомств. После этого формируется сводная смета. Затем документ направляется на утверждение в орган, ответственный за распределение бюджетных финансов.

К СВЕДЕНИЮ! Последовательность создания сметы регламентируется Приказом Минфина №112н от 20.11.07.

Цели создания бюджетной сметы

Бюджетная смета формируется со следующими целями:

- Обеспечение доступности сведений о финансовых процессах в фирме и ее активах.

- Создание прочной связи между стратегическим и бюджетным планированием.

- Отслеживание выполнения госпрограмм.

- Анализ продуктивности мероприятий, реализующихся вне программ.

- Гарантия свободного доступа к сведениям о плановых и реальных значениях.

- Интеграция действий по планированию и реализации статей трат и поступлений, значений бухучета.

- Упрочнение связи между работой по планированию и бюджетированию покупок.

Лимиты из БС выделяются учреждениям на базе предварительно оформленного плана закупок. При согласовании с управленцем бюджетного финансирования могут вноситься корректировки в этот план.

Составление бюджетной сметы

С 2018 году составлять БС нужно по-новому. Для заполнения потребуется бланк ф. 0501012. Бланк этот установлен приказом Минфина №84н от 30 июля 2010 года. Приказом также установлены главные советы по заполнению сметы.

К СВЕДЕНИЮ! Смета и план ФХД – разные документы. Это нужно учитывать при оформлении бумаги. ФХД – документ, создающийся автономными и бюджетными субъектами. Смета нужна казенным учреждениям, органам локального самоуправления. Бумага заполняется на базе уведомлений о размерах финансирования.

Лимиты утверждаются с учетом целевого предназначения.

Финансирование разделяется по кодам БК. При этом фигурируют разделы:

- Первый раздел. В нем фиксируются траты на исполнение работы локального самоуправления, казенных субъектов.

- Второй раздел. В нем отражаются полученные субсидии.

- Третий раздел. Отражаются траты, не относящиеся к 1-му и 2-му разделу.

- Четвертый раздел. В нем фиксируются результаты по трем разделам.

Распределение трат осуществляется с учетом Указаний Минфина №65н. Если есть соответствующие указания от вышестоящих органов, в БС может содержаться детализация по КОСГУ.

ВНИМАНИЕ! Специалист должен оформить обоснование по каждой из статей трат.

Дополнительные особенности

Бюджетная смета утверждается управленцем казенного субъекта. Это стандартный порядок. Однако возможен и иной порядок. Он реализуется тогда, когда есть соответствующий регламент от вышестоящего органа. Если бланк согласуется с учредителем, нужно прописать должность и ФИО в шапке бумаги. Там же нужно зафиксировать дату согласования.

Учредитель может установить вспомогательную детализацию. В этом случае графа «Код аналитического значения» оформляется на базе утвержденных требований. Важно обосновать все цели трат. Обоснованием считаются расчеты, подтверждающие необходимость предстоящих расходов.

Перед утверждением сметы нужно отдать обоснования по тратам учредителю. С ним согласуются представленные расчеты. Если не согласовать расчеты, документ может быть признан недействительным. В этом случае расходы по БС признаются нецелевыми расходами.

Особенности утверждения

После того как расчеты с обоснованием трат утверждены у учредителя, они утверждаются управленцем казенного субъекта. Если управленца нет, бумага утверждается ответственным лицом. Документ утверждается также руководителем планового или экономического отдела. Форма 0501012 визируется главбухом. Все процедуры по утверждению производятся на протяжении 10 дней с даты доведения лимита бюджетных обязательств учредителем. Это стандартный порядок.

Возможна и иная последовательность действий, если она установлена вышестоящим руководителем.

ВАЖНО! Главный распорядитель имеет право установить собственные формы бланков с обоснованием расходов.

Особенности внесения изменений в смету

Лимиты бюджетных обязательств могут меняться. Если присутствуют подобные изменения, то они должны быть отражены в форме 0501012. В эту форму вносятся все требуемые изменения. Изменение бланка выполняется в соответствии с этой последовательностью:

- Лимит бюджетных обязательств снижен. Сумма снижения лимита фиксируется в нужной строке с минусовым знаком.

- Лимит финансирования повысился. Фиксируется сумма повышения с плюсовым значением по нужному КБК.

- Перераспределение денег в рамках лимитов бюджетных обязательств. Нужно следовать тем нормам, которые приведены выше. При снижении значения по определенному КБК нужно зафиксировать минусовую сумму. Она распределяется по строкам, которые будут увеличены.

Бумага утверждается в стандартном порядке. Сделать это нужно в течение 10 суток с даты поступления уведомления о корректировке ЛБО. Следующий шаг – измененный проект заносится в электронную систему.

Помещение БС в «Электронный бюджет»

В 2018 году есть еще одно ключевое изменение. В частности, теперь получатели бюджетного финансирования должны заносить БС в «Электронный бюджет». При этом используется автоматизированная система со специальным алгоритмом размещения сведений. Необходимость использования «Электронного бюджета» оговорена в Приказе Минфина №168н от 30 сентября 2016 года.

- Создание бюджетной сметы на базе бюджетных лимитов, предоставленных учреждению.

- Создание обоснований значений, приведенных в смете.

- Создание и ведение свода БС.

Порядок подключения к электронной системе приведен в Письме Минфина №21-03-04/74624.

Ответственность за нарушение положений

Если казенный субъект не будет соблюдать правила создания и утверждения БС, на должностных лиц накладывается ответственность на базе статьи 14.14.7 КоАП РФ. В частности, это штраф в объеме 10 000-30 000 рублей.

Каждое здание рано или поздно нуждается в ремонте. Со временем изнашиваются конструкции и материалы, которые использовались при строительстве и отделке. Ремонт здания - это прежде всего безопасность людей, которые в нем находятся. В статье рассмотрим особенности учета ремонта в учреждениях госсектора.

Ремонт бывает капитальный и текущий. Разграничить понятия текущего и капитального ремонта объектов капитального строительства помогут следующие нормативно-правовые акты:

- Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ;

- Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утв. Постановлением Госстроя СССР от 29.12.1973 № 279;

- Методика определения стоимости строительной продукции на территории РФ MAC 81-35.200, утв. Постановлением Госстроя России от 05.03.2004 № 15/1.

Учет текущего ремонта

Сначала о ремонте текущем. На основании ч. 6 ст. 55.24 Градостроительного кодекса РФ в целях обеспечения безопасности зданий и сооружений, в процессе их эксплуатации должен проводиться текущий ремонт.

Текущий ремонт зданий, сооружений проводится для того, чтобы обеспечить их надлежащее техническое состояние.

Согласно п. 3.4 Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений, утвержденного Постановлением Госстроя СССР № 279, к текущему ремонту зданий и сооружений относятся работы по систематическому и своевременному предохранению их частей и инженерного оборудования от преждевременного износа. Для этого должны проводиться профилактические мероприятия и устранение мелких повреждений и неисправностей.

В Приложении 3 к Постановлению Госстроя СССР № 279 можно найти перечень текущих ремонтных работ. В него, например, входит:

- ремонт отмостки вокруг здания с восстановлением до 20% общей площади отмостки;

- расшивка раствором мелких трещин в кирпичных стенах;

- антисептическая и противопожарная защита деревянных конструкций;

- смена неисправных оконных и дверных приборов;

- окраска помещений и отдельных конструкций.

Текущий ремонт объектов основных средств учреждения может быть выполнен как силами учреждения, так и в рамках договора подряда.

Незначительные текущие ремонтные работы могут в учреждении проводиться своими силами. Если в штате имеется рабочий по обслуживанию здания, то для проведения мелкого текущего ремонта не требуется заключение дополнительного гражданско-правового договора, так как работник получает заработную плату. В этом случае для ремонта могут понадобиться только расходные строительные материалы.

Заключая договор на приобретение строительных материалов необходимо руководствоваться федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» или федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Расходы учреждения на приобретение строительных материалов относятся на статью 340 КОСГУ «Увеличение стоимости материальных запасов».

Учет приобретенных строительных материалов нужно оформить бухгалтерскими записями:

1. Перечисление денежных средств в счет погашения задолженности перед поставщиком:

| Дт 0 302 34 830 | Кт 0 201 11 610 |

2. Принятие к учету строительных материалов. Строительные материалы принимаются к учету по фактической стоимости, в данном случае равной сумме, которая уплачена поставщику:

| Дт 0 105 34 340 | Кт 0 302 34 730 |

3. Списание израсходованных строительных материалов. Основанием для списания служит Акт о списании материальных запасов ф. 0504230. Расходы на ремонт объектов основных средств учреждением могут быть отнесены:

- на себестоимость готовой продукции, выполняемых работ, оказываемых услуг

| Дт 0 109 ХХ 272 | Кт 0 105 34 440 |

- на финансовый результат текущего года

| Дт 0 401 20 272 | Кт 0 105 34 440 |

Если учреждение осуществляет текущий ремонт с привлечением подрядчика, то договор также заключается с соблюдением положений федеральных законов 44-ФЗ, 223-ФЗ. В соответствии со ст. 704 ГК РФ, если иное не предусмотрено договором, работа выполняется из материалов подрядчика, его силами и средствами.

Например, бюджетным учреждением заключен договор с подрядной организацией на покраску фасада здания учреждения на общую сумму 200 000 руб. Заключенным договором предусмотрена уплата авансового платежа в размере 50 000 руб. В учетной политике бюджетного учреждения прописано, что затраты на ремонт объектов нефинансовых активов учитываются в составе накладных расходов. Следующие бухгалтерские записи возникнут в учете учреждения:

1. Перечислен аванс подрядчику за проведение ремонтных работ

| Дт 0 206 25 560 | Кт 0 201 11 610 | 50 000 руб. |

2. Произведен зачет перечисленного аванса

| Дт 0 302 25 830 | Кт 0 206 25 660 | 50 000 руб. |

3. Погашена задолженность перед подрядчиком за выполненные ремонтные работы

| Дт 0 302 25 830 | Кт 0 201 11 610 | 150 000 руб. |

4. Выполненные ремонтные работы отражены в составе накладных расходов учреждения

| Дт 0 109 70 225 | Кт 0 302 25 730 | 200 000 руб. |

Договором на выполнение ремонтных работ может быть предусмотрено, что подрядная организация производит текущий ремонт с использованием материалов, приобретенных учреждением.

Например, автономное учреждение заключило договор на работы по замене линолеума в здании. Материалы приобретены учреждением, их стоимость составила 325 000 руб., стоимость работ по договору — 75 000 руб. После проведения ремонта неизрасходованные материалы на сумму 3 000 руб. были возвращены подрядчиком. Все расходы осуществлялись за счет приносящей доход деятельности.

В соответствии с п. 116 Инструкции № 157н передача материальных запасов подрядчику осуществляется на основании Требования-накладной ф. 0504204. Передаваемые материалы не списываются с балансового учета. Одновременно их передача отражается на соответствующих забалансовых счетах. Учет материальных запасов, переданных подрядчику, может быть организован на специально предусмотренном учетной политикой учреждения забалансовом счете или на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование». Это нужно указать в учетной политике.

Списание использованных подрядчиком материалов оформляется актом о списании материальных запасов ф. 0504230. Основаниями для его составления является акт приема-сдачи, в котором указано, что работы проведены с использованием материалов заказчика и перечень данных материалов.

В бухгалтерском учете должны быть сделаны следующие записи:

1. Закуплены строительные материалы:

| Дт 2 105 34 000 | Кт 2 302 34 000 | 325 000 руб. |

2. Переданы строительные материалы подрядчику по накладной с одновременным отражением на забалансовом счете 26:

| Дт 2 105 34 000 (подрядчик) | Кт 2 105 34 000 (склад) | 325 000 руб. |

| счет 26 |

3. Приняты на учет неиспользованные строительные материалы от подрядчика:

| Дт 2 105 34 000 (склад) | Кт 2 105 34 000 (подрядчик) | 3000 руб. |

| счет 26 |

4. Списаны израсходованные строительные материалы:

| Дт 2 109 70 272 | Кт 2 105 34 000 (подрядчик) | 322 000 руб. |

| счет 26 |

5. Оплачены ремонтные работы, выполненные подрядчиком

| Дт 2 302 25 000 | Кт 2 201 11 000 | 75 000 руб. |

6. Отражены выполненные работы по ремонту согласно акту:

| Дт 2 109 70 225 | Кт 2 302 25 000 | 75 000 руб. |

Учет капитального ремонта

Теперь о ремонте капитальном. В процессе капитального ремонта происходит замена или восстановление:

- строительных конструкций объектов капитального строительства;

- инженерно-технических систем и сетей, их элементов;

- отдельных элементов несущих конструкций на аналогичные или улучшающие их эксплуатационные показатели.

Это разъясняется в п. 14.2 ст. 1 Градостроительного кодекса РФ от 29.12.2004 № 190-ФЗ.

Согласно Приказу Минфина России от 01.07.2013 № 65н закупка товаров, работ, услуг в целях капитального ремонта государственного, муниципального имущества осуществляется по КВР 243. А текущий ремонт оплачивается по КВР 244. Для бухгалтера важно правильно определить вид ремонтных работ, чтобы верно применить КВР.

Необоснованное отнесение расходов на КВР 243 или 244 является основанием для привлечения должностных лиц учреждений к ответственности за нецелевое использование бюджетных средств.

Для того, чтобы обеспечить целевое использование бюджетных средств, еще на этапе принятия решения о заключении контракта на оплату строительных работ, нужно разобраться, будет ремонт текущим или капитальным.

Какие работы можно с уверенностью трактовать как капитальный ремонт, а какие отнести к ремонту текущему?

Важно знать, что вопросы квалификации работ в качестве капремонта или текущего ремонта не относятся к компетенции бухгалтерии. Задача бухгалтера правильно применить КБК только после получения заключения технических специалистов о виде запланированных строительных работ.

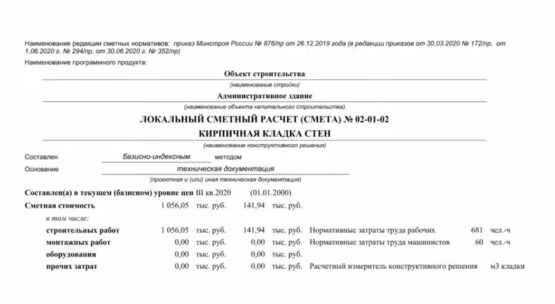

Поэтому необходимо проводить экспертизу сметной документации и экспертизу проектной документации на проведение капитального ремонта.

Порядок проведения экспертизы можно найти в «Положении о проведении проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства…», утв. Постановлением Правительства РФ от 18.05.2009 № 427.

Обязательно ли для государственного бюджетного учреждения наличие сметы на проведение капитального ремонта зданий (сооружений), кто должен этим заниматься и что для этого требуется, рассказывают эксперты службы Правового консалтинга ГАРАНТ Игорь Котыло и Аркадий Серков.

Является ли обязательным наличие сметы на проведение работ по текущему, капитальному ремонту зданий (сооружений) в федеральном государственном бюджетном учреждении, или достаточно иметь дефектные ведомости на виды выполняемых ремонтных работ? Может ли главный инженер (или иной сотрудник отдела учреждения) сам составлять сметы на выполнение ремонтных работ, или это должны делать сметчики, специалисты, имеющие свидетельство о допуске, выданное саморегулируемой организацией? Имеет ли при этом значение источник финансирования ремонтных работ: бюджетные или внебюджетные средства?

Прежде отметим, что ч. 1 ст. 2 Федерального закона от 21.07.2005 N 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд" (далее - Закон N 94-ФЗ) указывает, что законодательство РФ о размещении заказов, состоящее в первую очередь из этого Закона, основывается на положениях Гражданского кодекса РФ. При этом ч.ч. 1, 2 ст. 9 Закона N 94-ФЗ предусмотрено, что под контрактом понимается договор, заключаемый заказчиком в порядке, предусмотренном Гражданским кодексом РФ и иными федеральными законами с учетом положений Закона N 94-ФЗ.

Отсюда следует, что к контракту применяются положения Гражданского кодекса РФ, если Законом N 94-ФЗ не предусмотрено иного. В частности, к государственным и муниципальным контрактам на выполнение подрядных работ применяются нормы параграфа 5 главы 37 ГК РФ, и ко всем контрактам применяются также общие положения о подряде (параграф 1 главы 37 ГК РФ), если иное не установлено правилами Гражданского кодекса РФ об этом виде договора (п. 2 ст. 702 ГК РФ).

По общему правилу, установленному п. 1 ст. 424 ГК РФ, исполнение договора оплачивается по цене, установленной соглашением сторон. Только в предусмотренных законом случаях применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами и (или) органами местного самоуправления. Законодательством регулирования работ по договору подряда в целом, равно как и по отдельным видам этого договора, в том числе строительного подряда, не предусмотрено.

Цена работ по договору подряда, согласно п. 3 ст. 709 ГК РФ, может быть определена путем составления сметы. То есть, обратим внимание, смета - это только расчет, обоснование цены по договору подряда, составление которого по общему правилу не обязательно. Какой-либо иной функции смета не несет. По договору строительного подряда, по которому выполняются строительство, реконструкция, а также капитальный ремонт здания, сооружения или иного объекта (п. 2 ст. 740 ГК РФ), составление сметы обязательно (п. 1 ст. 743 ГК РФ).

В силу вышеупомянутого п. 3 ст. 709 ГК РФ в случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком (в контексте п. 1 ст. 424 ГК РФ "подтверждение сметы" следует расценивать именно как форму достижения взаимного согласия, соглашения сторон). Как видим, законодательство предполагает, что составление сметы осуществляется, как правило, именно подрядчиком. Вместе с тем приведенная норма не исключает составления сметы заказчиком, по своему смыслу она регулирует только один частный случай - когда работа выполняется в соответствии со сметой, составленной именно подрядчиком.

Составления сметы по контракту касается только одна норма Закона N 94-ФЗ, причем только косвенно: согласно ст. 19.1 этого закона для установления начальной (максимальной) цены контракта (далее - НМЦК) заказчик, уполномоченный орган вправе или принять в расчет информацию о ценах товаров, работ, услуг, являющихся предметом заказа, из различных (практически любых) источников, или осуществить свои расчеты НМЦК. Представляется очевидным, что по договору строительного подряда расчет НМЦК и будет являться сметой. Заметим, что НМЦК может быть установлена только при размещении заказа путем торгов или запроса котировок, необходимости обоснования цены контракта, заключаемого с единственным подрядчиком, Законом N 94-ФЗ не установлено.

Вместе с тем Законом N 94-ФЗ установлен особый порядок определения цены контракта, заключаемого по результатам торгов и запроса котировок: она определяется предложением участника размещения заказа, с которым заключается контракт, отраженным в заявке на участие в торгах или котировочной заявке (смотрите, например, ч. 3 ст. 29, ч. 3 ст. 38, ч. 10 ст. 41.12, ч. 8 ст. 47 Закона N 94-ФЗ). (Порядок определения цены контракта, заключаемого с единственным подрядчиком, Законом N 94-ФЗ не установлен). При этом представляется очевидным, что поскольку только участник размещения заказа, с которым заключается контракт, может знать все нюансы формирования предложенной им цены, то и представить смету, то есть расчет этой цены, тем более может только он и такой расчет не может зависеть от расчета НМЦК.

Соответственно, следует руководствоваться вышеприведенными общими нормами Гражданского кодекса РФ: цена определяется соглашением сторон и может быть (по договору строительного подряда - должна быть) определена путем составления сметы, в том числе составления сметы подрядчиком, при условии утверждения ее заказчиком.

Необходимость получения для составления сметы лицензии, свидетельства о допуске к такому виду работ или какого-либо иного разрешительного документа законодательством не предусмотрена. Безусловно, смета на строительство, реконструкцию, капитальный ремонт объектов капитального строительства, финансируемых за счет средств соответствующих бюджетов, согласно п. 11 ч. 12 ст. 48 Градостроительного кодекса РФ (далее - ГрК РФ), входит в состав соответствующей проектной документации. Но следует учитывать, что в силу ч. 2 ст. 48 ГрК РФ проектная документация представляет собой документацию, содержащую материалы в текстовой форме и в виде карт (схем) и определяющую архитектурные, функционально-технологические, конструктивные и инженерно-технические решения для обеспечения строительства, реконструкции объектов капитального строительства, их частей, капитального ремонта. Очевидно, что смета к таким материалам не относится. Повторимся: из п. 3 ст. 709, п. 1 ст. 743, п. 1 ст. 746 ГК РФ следует, что составление сметы является только способом определения цены, то есть проведением экономических расчетов.

Соответственно, к собственно работам по проектированию объектов капитального строительства составление сметы не относится. В составе проектной документации смета должна рассматриваться как дополнительный документ, разработанный на основе собственно проектных документов. Поэтому требования о наличии допуска к выполнению проектных работ на составление сметы не распространяются. Подтверждение этому можно найти и в том, что п. 11 ч. 12 ст. 48 ГрК РФ говорит о смете на строительство, реконструкцию, капитальный ремонт объектов капитального строительства, финансируемых за счет средств соответствующих бюджетов, то есть смета не является обязательной частью любой проектной документации.

Требований о какой-либо обязательной проверке, экспертизе смет, как составленных заказчиком для обоснования НМЦК, так и составленных подрядчиком, какими-либо органами или организациями, помимо самого заказчика, законодательство не содержит.

Более того, поскольку, как указывалось выше, цены на подрядные работы не регулируются, правоприменительная практика исходит из того, что механизм ценообразования каждого хозяйствующего субъекта известен только ему, и сметные нормативы, утверждаемые различными органами власти, обязательной силы не имеют (смотрите, например, письма Минрегионразвития РФ от 07.05.2008 N 11089-СМ/08, Минэкономразвития РФ от 17.04.2008 N Д05-1378, постановление ФАС Московского округа от 18.09.2008 N КГ-А41/8488-08). Соответственно, какая-либо экспертиза, в смысле сверки сметы с образцом, невозможна ввиду отсутствия такового образца. Проверка сметы возможна только с позиции соответствия ее составу работ, при этом, как представляется, такую проверку должен проводить в первую очередь заказчик, лучше других осведомленный о своих потребностях в работе. Если у заказчика отсутствуют соответствующие технические специалисты, такая проверка может быть выполнена и сторонней организацией.

Заметим, что ситуация должна измениться с 1 января 2014 года со вступлением в силу Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд". Статьей 22 этого Закона по-новому урегулирован порядок определения НМЦК. Согласно ч. 1 этой статьи НМЦК и в предусмотренных этим Законом случаях цена контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), определяется и обосновывается заказчиком посредством применения одного или нескольких перечисленных в этой части методов. В их числе и проектно-сметный метод, который заключается, в том числе в определении НМЦК, цены контракта, заключаемого с единственным подрядчиком, на строительство, реконструкцию, капитальный ремонт объекта капитального строительства на основании проектной документации в соответствии с методиками и нормативами (государственными элементными сметными нормами) строительных работ и специальных строительных работ, утвержденными федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере строительства (ч. 9 ст. 22 указанного Закона). В этой связи возникает возможность проверки (экспертизы) сметы на предмет её соответствия упомянутым, государственным элементным сметным нормам, хотя обязанности её проведения законом не устанавливается (но она может быть введена подзаконными актами, в том числе - в рамках административного управления). Также, отметим, не вводится ни обязанности подрядчиков, с которыми будут заключать контракты по итогам сметных процедур, составлять сметы по указанным нормам, ни обязанности заказчика проводить экспертизу таких смет с привлечением каких-либо специализированных организаций (хотя, безусловно, заказчик имеет право это сделать, поскольку ограничений на это законом также не установлено).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Для того чтобы смета была составлена грамотно и в соответствии с теми требованиями которые который выдвигает заказчик, необходимо получить задание на составление сметы.

В задании заказчик должен прописать:

- на основании каких нормативов должна быть составлена смета?

- каким методом должна быть рассчитана смета?

- какие затраты должны быть учтены?

Техническое задание составляет заказчик по утвержденной форме Минстроя России, в котором описываются и проектные решения и требования к сметной документации.

Это очень важный шаг, т.к. когда проектная организация направляет проектно-сметную документацию на экспертизу, она также прикладывает техническое задание. И в случае если возникает вопрос по дополнительным/неучтенным работам, обращаются к техническому заданию. Если там не учтено или не прописано, то это уже рассматривается как возможность внести изменения.

Бюджетное финансирование

Частные средства

Здесь участвуют рыночные расценки и договорные отношения.

- Наружные сети канализации

- Наружные сети водопровода

- Наружный газопровод (высокого, низкого давления)

- Малые формы

- Вертикальная планировка

- Тепловые сети

- Слаботочные сети

- Электроснабжение

- Электроосвещение

- Благоустройство

- Озеленение

- Кислородоснабжение

- Холодоснабжение

- Общестроительные работы

- Холодное/горячее водоснабжение

- Хоз-бытовая канализация

- Внутренний водосток

- Отопление

- Индивидуальный тепловой пункт

- Вентиляция

- Монтаж и приобретение оборудования (и мебели)

- Пусконаладка лифтов

- Пусконаладочные работы

- Газоснабжение

- Молниезащита

- Охранно-пожарная сигнализация (ОПС)

- Демонтажные работы

- Автоматизация

- Силовое электрооборудование

- Электрическое освещение

- Локальные вычислительные сети(ЛВС)

- Система охранного телевидения (СОТ)

- Радиофикация, часофиксация, телефонизация и т.п.

- Холодоснабжение

- Подготовительные работы

В техническом задании заказчика указаны работы на которые необходимо составить сметы. Например: вырыть котлован, залить фундамент, забить сваи, кровля, внутренние работы, электромонтажные работы, слаботочные устройства, сантехнические работы, подвод наружных сетей, озеленение, вертикальная планировка. В техническом задании, указывается на какой вид работ нужно составить локальную смету или в целом на объект который включает все виды работ.

В техническом задании указан метод составления смет: базисно индексный или ресурсный. В зависимости от этого применяются ФЕР или ГЭСН.

Главная страница > Деятельность > Градостроительная деятельность и архитектура > Ценообразование

Особенно касается ТЕР, т.к. редакции 2014 года многие регионы отменяют. Поэтому следует обращаться к Федеральному реестру сметных нормативов, где будет указано, действует ли на сегодняшний деть норматив. Если говорить о ФЕР 2020 года, вышла новая редакция в которой уже есть 3 изменения. 1 января 2021 года вступило в силу 4-е изменение. Поэтому прежде чем составлять смету, нужно обратиться к Федеральному реестру.

Федеральный реестр сметных нормативов

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 26.10.2020 г.)

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 13.10.2020 г.)

Ценообразование

- В соответствии с Положением Минстрой России самостоятельно осуществляет полномочия и принимает следующие нормативные правовые акты в установленной сфере деятельности:

- порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, а также предоставления сведений, включаемых в указанный реестр;

- акт об утверждении укрупненных сметных нормативов для объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры;

- классификацию сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- методику расчета прогнозных индексов изменения стоимости строительства.

| Документ | Методика |

|---|---|

| Приказ Минстроя России от 4 августа 2020 №421/пр | Методика определения сметной стоимости строительства, реконструкции капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации |

| Приказ Минстроя России от 4 сентября 2019 г. №507.пр | Методические рекомендации по применению сметных норм |

| Приказ Минстроя России от 4 сентября 2019 г. №519.пр | Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы |

| Приказ Минстроя России от 4 сентября 2019 г. №517.пр | Методические рекомендации по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства |

| Приказ Минстроя России от 4 сентября 2019 г. №513.пр | Методические рекомендации по определению сметных цен на эксплуатацию машин и механизмов |

| Приказ Минстроя России от 4 сентября 2019 г. №515.пр | Методические указания по определению сметных цен на затраты труда в строительстве |

| Приказ Министерства строительства и жилищно- коммунального хозяйства Российской Федерации от 8 февраля 2017 г. №77.пр | Методика применения сметных цен строительных ресурсов |

| МДС 81-33.2004 | Методические указания по определению величины накладных расходов в строительстве |

| МДС 81-25.2001 | Методические указания по определению величины сметной прибыли в строительстве |

| Приказ Минстроя России от от 19.06.2020 №332/пр | Методика определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства, утвержденная Приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации |

| ГСН 81-05-02-2007 | Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время |

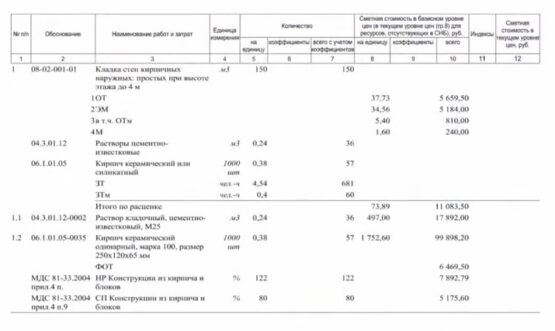

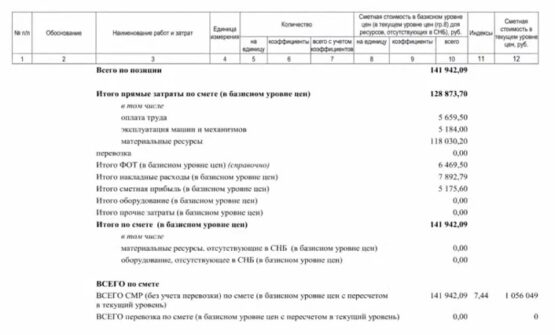

Уже известно по каким расценкам и по каким сборникам нужно составлять смету. Проверяем сборники на актуальность. Далее составляем сметную документацию. В проектной организации основой является проектная документация, спецификация к этой проектной документации, чертежи. Если это капитальный ремонт, тогда дефектная ведомость. Немаловажный документ проект организации строительства (ПОС), т.к. проектная организация строительства указывает особенности, стесненности.

Подсчет объемов работ

Индекс изменения сметной стоимости применяется при составлении сметы базисно-индексным методом. Если метод ресурсный, то нет необходимости применять индексы изменения стоимости.

Указывать наименование программного продукта обязательно, в данном примере он отсутствует, чтобы не обидеть разработчиков сметных программ.

Составляя смету базисно-индексным методом, по каждой позиции применяются индексы пересчета в текущий уровень цен. Получается локальная смета по ФЕР, но каждая позиция переводится в текущий уровень цен, и отдельный столбец показывает стоимость в текущем уровне цен.

Сметная прибыль есть в нормативных документах, есть норматив сметной прибыли. По каждому виду есть свой норматив, он считается как и накладные расходы от фонда оплаты труда рабочих плюс механизаторов. Какая фактическая прибыль, какая рентабельность у строительной организации, это зависит от производительности труда и от того как выстроен процесс выполнения работы.

Проверяем на ошибки в запятых, опечаток и прочих человеческих факторов. Лучше всего посмотреть стоимость 1 куб. м..

После проверки смета утверждается и защищается.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

отменены нормативы и сметные цены строительных ресурсов

С 27.06.2019 года сметные нормативы и сметные цены строительных ресурсов, использованные при определении сметной стоимости строительства, не подлежат применению при исполнении контрактов и договоров.

Россия – это страна, в которой всегда самые интересные вещи происходят «задним числом», в том числе фундаментальные изменения законодательства, регламентирующие правила какой-либо деятельности. Только в нашей стране сегодня одни правила игры, а вчера (задним числом)- уже другие правила.

Не успели лекторы и учебные центры даже заработать «трудовые» мозоли на своих языках, рассказывая о «грандиозных изменениях» в законодательство РФ о контрактной системе, вступающих в силу с 01.07.2019 г. и подготовленных Минфином России, как…произошло следующее:

- в безумной гонке федеральных министерств, направленной на реализацию национальных проектов путём бесконечного реформирования действующего законодательства, по мнению автора, вперёд с безусловным отрывом вырвался Минстрой России.

Добиться этого Минстрою России помог Федеральный закон от 27.06.2019 № 151-ФЗ "О внесении изменений в Федеральный закон "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" и отдельные законодательные акты Российской Федерации".

Пусть читателя не смущает название этого закона. На регламентированные закупки строительных работ данный закон оказывает не меньшее, а, наверное, даже большее влияние, чем уже известный читателю Федеральный закон от 01.05.2019 № 71-ФЗ "О внесении изменений в Федеральный закон "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

По инициативе Минстроя России в действующем законодательстве с 27 июня 2019 года действуют следующие новеллы:

НОВОВВЕДЕНИЕ № 1:

С 27.06.2019 года сметные нормативы и сметные цены строительных ресурсов, использованные при определении сметной стоимости строительства, не подлежат применению при исполнении контрактов и договоров, если иное не предусмотрено указанными контрактами (договорами), заключаемыми в рамках Федерального закона от 05.04.2013 г. № 44-ФЗ о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44-ФЗ о контрактной системе, 44-ФЗ) и Федерального закона от 18.07.2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» на выполнение работ по:

1) строительству объектов капитального строительства;

2) реконструкции объектов капитального строительства;

3) капительному ремонту объектов капитального строительства;

4) сносу объектов капитального строительства;

5) сохранению объектов культурного наследия.

Указано об этом в новой редакции пункта 1 статьи 8.3 Градостроительного кодекса РФ:

При этом сметные нормативы и сметные цены строительных ресурсов, использованные при определении сметной стоимости строительства, не подлежат применению при исполнении указанных контрактов или договоров, если иное не предусмотрено таким контрактом или таким договором.

Данная норма, исходя из смысла п. 1 ст. 8.3 ГрК РФ распространяется на всех заказчиков в рамка 44-ФЗ и на ряд заказчиков по 223-ФЗ (например, автономные учреждения, унитарные предприятия, хозяйственные общества, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 %).

При этом статья 110.2 Закона № 44-ФЗ о контрактной системе дополнена специальной нормой, которая ПРЯМО запрещает использовать сметные нормативы, сведения о которых включены в федеральный реестр сметных нормативов, и сметные цен строительных ресурсов, при оплате выполненных подрядчиком работ.

КОНТРАКТНАЯ СМЕТА

Вместо проектно-сметной документации для оплаты выполненных работ по строительству (реконструкции) объекта капитального строительства согласно части 6.1 статьи 110.2 Закона № 44-ФЗ составляется специальная смета в пределах цены контракта, предложенной подрядчиком при проведении закупки (далее – контрактная смета).

…составление сметы такого контракта осуществляется в пределах цены контракта без использования предусмотренных проектной документацией в соответствии с Градостроительным кодексом Российской Федерации сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов, и сметных цен строительных ресурсов.

Данная контрактная смета составляется заказчиком с 27.06.2019 г. при строительстве (реконструкции) объекта капитального строительства без учёта сметных нормативов и сметных цен строительных ресурсов, указанных в проектной документации.

Возникает вопрос: а на основании чего же составляется такая контрактная смета с 27.06.2019 г.?

Ответ: согласно новой редакции части 7 статьи 110.2 Закона № 44-ФЗ о контрактной системе на основании методики составления сметы контракта, которую должен утвердить Минстрой России.

Естественно, данной методики нет и неизвестно, когда она вообще появится, что фактически делает всех заказчиков по 44-ФЗ, осуществляющих строительство (реконструкцию) объектов капитального строительства, в том числе в рамках нацпроектов, нарушителями действующего законодательства.

У такого заказчика по 44-ФЗ, которому не повезло начать закупку на осуществление строительства (реконструкции) объекта капитального после 27.06.2019 г. фактически два варианта:

ВАРИАНТ 1: составлять смету контракта без учёта сметных нормативов и сметных цен строительных ресурсов на основании предложенной в ходе торгов цены контракта и оплачивать работы по строительству (реконструкции) на основании данной контрактной сметы на свой страх и риск.

ВАРИАНТ 2: ждать появления методики составления сметы контракта от Минстроя России и срывать сроки строительства (реконструкции) объектов капитального строительства.

Есть ли какие-либо исключения из данного правила, когда оплата строительства (реконструкции) объекта капитального строительства с 27.06.2019 г. может осуществляться на основании сметных нормативов и сметных цен строительных ресурсов, указанных в проектной документации?

Да, применять сметные нормативы и сметные цены строительных ресурсов могут, если это предусмотрено договором или контрактом:

1) заказчики по 223-ФЗ при строительстве (реконструкции);

2) заказчики по 44-ФЗ и 223-ФЗ при выполнении работ по капитальному ремонту объектов капитального строительства, сносу объектов капитального строительства, сохранению объектов культурного наследия.

НОВОВВЕДЕНИЕ № 2:

При осуществлении работ по строительству (реконструкции) объектов капитального строительства в рамках 44-ФЗ с 27.06.2019 г. график оплаты выполненных работ не является обязательным, а составляется заказчиком при необходимости. Сроки и размеры оплаты выполненных работ могут быть прописаны заказчиком как в самом контракте, так и в графике оплаты (см. ч. 6.1 статьи 110.2 Закона № 44-ФЗ).

Единственным обязательным приложением к контракту на строительство (реконструкцию) объекта капитального строительства с 27.06.2019 г. остаётся график графиком выполнения строительно-монтажных работ (ч. 6 статьи 110.2 Закона № 44-ФЗ).

НОВОВВЕДЕНИЕ № 3:

Установлено, что сметная стоимость строительства используется при формировании начальной (максимальной) цены контрактов, цены контрактов, заключаемых с единственным поставщиком (подрядчиком, исполнителем), предметом которых является выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, сохранению объектов культурного наследия как в рамках 44-ФЗ, так и 223-ФЗ.

Об этом прямо указано в новой редакции пункта 1 статьи 8.3 ГрК РФ, действующей с 27.06.2019 г.:

… Сметная стоимость строительства используется при формировании начальной (максимальной) цены контрактов, цены контрактов, заключаемых с единственным поставщиком (подрядчиком, исполнителем), предметом которых является выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, сохранению объектов культурного наследия в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, законодательством Российской Федерации о закупках товаров, работ, услуг отдельными видами юридических лиц, формировании цены иных договоров, заключаемых указанными в части 2 настоящей статьи лицами и предусматривающих выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, по сохранению объектов культурного наследия

При этом статья 22 Закона № 44-ФЗ о контрактной системе дополнена с 27.06.2019 г. частью 9.2 следующего содержания:

9.2. Определение начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), предметом которых являются строительство, реконструкция, капитальный ремонт, снос объектов капитального строительства, выполнение работ по сохранению объектов культурного наследия, с использованием проектно-сметного метода осуществляется в порядке, установленном настоящим Федеральным законом, исходя из сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства, определенной в соответствии со статьей 8.3 Градостроительного кодекса Российской Федерации.

То есть, в переводе на русский язык: сметная стоимость строительства в рамках 44-ФЗ используется при обосновании НМЦК на строительство, реконструкция, капитальный ремонт, снос объектов капитального строительства, выполнение работ по сохранению объектов культурного наследия проектно-сметным методом, но не используется при исполнении контрактов на строительство (реконструкцию) объектов капитального строительства.

Оплата по таким контрактам на строительство (реконструкцию) объектов капитального строительства с 27.06.2019 г. должна осуществляться не на основании проектно-сметной документации, а на основании специальной контрактной сметы, составляемой заказчиком на основании ценового предложения подрядчика, сделанного в ходе торгов, по методике, которую должен утвердить Минстрой России.

Кроме того, Закон № 44-ФЗ обязывает заказчиком с 27.06.2019 г. учитывать при определении сметной стоимости положения статьи 8.3 ГрК РФ.

Напоминаю читателям, что согласно части 3 указанной статьи 8.3 ГрК РФ сметная стоимость строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, подлежит проверке на предмет достоверности ее определения в ходе проведения государственной экспертизы проектной документации, в том числе на предмет ее непревышения над укрупненным нормативом цены строительства в случаях, установленных Правительством РФ. При проведении капитального ремонта объектов капитального строительства указанная сметная стоимость подлежит такой проверке в случаях, установленных постановлением Правительства РФ от 18 мая 2009 г. № 427.

В переводе на русский язык: в рамках 44-ФЗ с 27.06.2019 г. в составе документации о закупке работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, выполнению работ по сохранению объектов культурного наследия обязательно требуется наличие положительного заключения о достоверности определения сметной стоимости.

У читателя возникает закономерный вопрос: а зачем вообще нужна проектная документация и положительное заключение о достоверности определения сметной стоимости в рамках 44-ФЗ, если оплата с 27.06.2019 г. работ по строительству (реконструкции) объекта капитального строительства осуществляется не на основании проектной документации, а на основании специальной контрактной сметы?

Ответ – см. следующее нововведение.

НОВОВВЕДЕНИЕ № 4:

Согласно новой редакции части 6 статьи 110.2 Закона № 44-ФЗ о контрактной системе объем, содержание работ по контрактам, предметом которых являются строительство, реконструкция объектов капитального строительства в рамках 44-ФЗ, определяются проектной документацией объектов капитального строительства, а также иной технической документацией, предусмотренной такими контрактами.

В переводе на русский язык: с 27.06.2019 г. заказчик в рамках 44-ФЗ принимает объёмы работ по строительству (реконструкции) объекта капитального строительства на основании проектной документации, а оплату этих работ производит на основании специальной контрактной сметы, составляемой после проведения торгов и содержащей ценовое предложение подрядчика, с которым заключается контракт.

Если ещё проще: Минстроем России для освоения бюджетных средств в рамках реализации госпрограмм и нацпроектов придумана интересная схема, когда ни заказчик, ни подрядчик при освоении этих средств в рамках строительства (реконструкции) объектов капитального строительства напрямую не привязаны к сметной стоимости строительства, указанной в проектной документации.

По мнению автора, это существенно затрудняет контрольно-счётным органам, органам государственного (муниципального) финансового контроля, органам прокуратуры и правоохранительным органам процесс доказывания суммы размера ущерба, причинённого в результате отступления от требований проектной документации в ходе строительства, финансируемого с привлечением бюджетных средств.

Естественно, как понятно любому профессионалу, это сделает существующую систему закупок работ по строительству (реконструкции) объектов капитального строительства в рамках 44-ФЗ ещё более коррумпированной, чем она есть сейчас.

Реформу Минстроя России в этой части можно охарактеризовать фразой: когда, казалось бы, дно было достигнуто, снизу постучали.

Помимо перечисленных изменений правил осуществления регламентированных закупок строительных работ (44-ФЗ, 223-ФЗ) рассматриваемым Федеральным законом от 27.06.2019 № 151-ФЗ внесены и другие существенные изменения в действующее законодательство, среди которых особый интерес представляет изменения порядка корректировки проектной документации и проведения её экспертизы, в том числе институт экспертного сопровождения проектов.

Однако, количество данных поправок и казенно-бюрократический язык, который используется их разработчиками, вынуждает автора для устранения возникшего когнитивного диссонанса и усвоения данных поправок для последующего ознакомления коллег прибегнуть к допингу и причинению вреда таким внутренним органам автора, как печень и поджелудочная железа.

Читайте также: