Нужно ли пробивать чек при выдаче денежных средств под отчет сотруднику

Опубликовано: 17.09.2024

С 30 ноября 2020 года работают новые правила для кассовых операций. Выдавать наличные под отчёт станет проще, появятся новые правила приёма и выдачи денег, а обособленные подразделения смогут не вести кассовые книги. Есть и другие изменения.

Что изменилось — кратко в таблице

Порядок ведения кассовых операций регулируется Указанием ЦБ от 11.03.2014 № 3210-У. Последние поправки к нему утверждены указанием ЦБ от 05.10.20 № 5587-У и вступают в силу с 30 ноября 2020 года. Эти изменения касаются следующих категорий:

- юридических лиц и ИП, в том числе из реестра МСП;

- работодателей, которые выдают сотрудникам деньги под отчёт;

- организаций с обособленными подразделениями.

Чтобы было удобнее сравнивать, мы собрали все последние изменения в таблицу. Далее рассмотрим их подробнее.

Заявление работника содержит сумму, период, на который они получены, подпись руководителя и дату

Распорядительный документ оформляется на каждую выдачу наличных

К заявлению нет требований

Достаточно одного документа на несколько выдач наличных и подотчётников

Документы для выдачи денег под отчёт

Центробанк убрал требования к заявлению работника на получение подотчётных средств. Раньше в нём должны были содержаться сумма наличных, срок, на который они выдаются, подпись руководителя и дата. Теперь достаточно просто заявления, требований к его содержанию нет. Позже ЦБ может установить форму такого заявления.

Также в указаниях прописали, что можно составить один распорядительный документ на несколько выдач наличных. Подотчётное лицо в документе тоже может быть не одно. Главное — указать ФИО всех подотчётников, суммы денег и сроки, на которые их выдали. Раньше ЦБ тоже разрешал составлять один приказ на несколько подотчётов, но теперь правило правило закрепили официально, чтобы не было споров.

Срок сдачи авансового отчёта

Больше нет обязательного срока для сдачи в бухгалтерию авансового отчёта и подтверждающих документов. Раньше работник должен был отчитаться в течение трёх рабочих дней:

- либо со дня выхода на работу,

- либо со дня, следующего за истечением срока, на который выданы деньги.

Теперь руководители сами решают, когда работникам отчитываться. Новый срок надо прописать в локальных документах или указывать в каждом приказе о выдаче денег под отчёт.

Контроль качества принимаемых наличных

Кассир теперь дополнительно должен будет проверять платежеспособность наличных по требованиям п. 1 Указаний Банка России от 26.12.2006 № 1778-У. Платежеспособными считаются деньги, которые не содержат признаков подделки и повреждений, за исключением следующих:

- банкноты — загрязнение, износ, надрывы, потертости, небольшие отверстия, проколы, надписи, пятна, оттиски штампов, отсутствие углов или краёв;

- монеты — мелкие механические повреждения.

Если деньги повреждены, но всё ещё платежеспособны, кассир обязан их принять.

Правила выдачи наличных из кассы

К выдаче повреждённых денег ЦБ отнёсся гораздо строже. В указаниях прописали, что кассир не должен выдавать наличные, у которых есть хотя бы одно из повреждений (абз. 6-15 п. 2.9 Положения ЦБ от 29.01.2018 № 630-П):

- загрязнения поверхностей, которые снизили яркость рисунка более чем на 8 %;

- посторонние надписи, рисунки, штампы;

- контрастные пятна с диаметром от 5 мм;

- разрывы краёв длиной от 7 мм;

- сквозные отверстия и проколы диаметром от 4 мм;

- надрывы, заклеенные скотчем;

- утраченные углы площадью от 32 мм²;

- утраченные края, если банкнота уменьшилась на 5 мм или больше;

- частично утраченный из-за потёртости или обесцвечивания красочный слой.

Если есть хотя бы одно повреждение из вышеназванных, деньги надо сдать в банк.

Кассир обязан проверить, что выдаёт деньги тому человеку, который указан в документах. Раньше требования к проверке были серьёзнее: надо было запрашивать паспорт, предусматривался особый порядок работы с доверенностью. Теперь это не обязательно: кассир сам может решать, как проверить получателя.

Освобождение от кассовой книги для обособленных подразделений

ОП теперь могут не вести кассовую книгу, если не хранят наличные и после каждой смены передают их в кассу юрлица.

До поправок все ОП, которые принимали и выдавали наличные, должны были вести кассовую книгу. Если расчётного счёта не было, обязанность тоже сохранялась. За отсутствие своей книги налоговики штрафовали компании на 50 тыс. рублей, а руководителей на 5 тыс. рублей.

Автоматические кассовые операции без кассиров

До поправок кассовые операции разрешали вести с использованием программно-технических средств. Сейчас это положение конкретизировали: можно проводить их с помощью автоматических устройств, которые работают без кассира.

Такие устройства должны соответствовать параметрам:

- принимать и выдавать наличные;

- распознавать хотя бы четыре защитных признака на банкнотах (абз. 14–19 п. 1.1 положения ЦБ от 29.01.2018 № 630-П).

Принимать извлечённые из автомата наличные надо по ПКО, а загрузку автомата деньгами оформлять РКО.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Должно ли учреждение использовать онлайн-кассы при расчетах с подотчетными лицами? Почему пробивают чеки при покупке?

По данному вопросу мы придерживаемся следующей позиции:

В настоящее время у учреждения не возникает обязанности применять контрольно-кассовую технику.

Обоснование позиции:

Согласно п. 1 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (далее - Закон N 54-ФЗ) в редакции Федерального закона от 03.07.2016 N 290-ФЗ (далее - Закон N 290-ФЗ) контрольно-кассовая техника (далее - ККТ) применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом N 54-ФЗ.

В соответствии со ст. 1.1 Закона N 54-ФЗ расчеты - прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги, прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

Как видим, из буквального прочтения данной нормы следует, что ККТ применяется не только при приеме, но и при выплате денежных средств за реализуемые товары, выполняемые работы, оказываемые услуги.

Случаи, при которых не применяется ККТ, приведены в ст. 2 Закона N 54-ФЗ. Приобретение товаров (работ, услуг) подотчетными лицами в данном перечне не поименовано.

Следовательно, исходя из буквального толкования формулировок Закона N 54-ФЗ, можно сделать вывод, что ККТ применяется и в случае приобретения подотчетным лицом товаров (работ, услуг).

Официальных разъяснений по указанному вопросу в настоящее время нам обнаружить не удалось. При этом ряд экспертов высказывает точку зрения, согласно которой ККТ необходимо применять, в том числе, и при покупке подотчетными лицами организации товаров (работ, услуг) за наличные денежные средства.

Однако, на наш взгляд, из других положений Закона N 54-ФЗ следует, что обязанность применять ККТ все же возлагается на лицо (организацию или индивидуального предпринимателя), осуществляющее реализацию товаров, выполнение работ, оказание услуг.

Так, в силу п. 1 ст. 4.3 Закона N 54-ФЗ ККТ после ее регистрации в налоговом органе применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчета, осуществляемого электронными средствами платежа в сети Интернет.

Соответственно, ККТ применяется при расчетах с покупателями (клиентами). Из положений п. 2 ст. 1.2, абзаца 4 п. 2 ст. 5 Закона N 54-ФЗ также следует, что кассовый чек (документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом) - абзац 9 ст. 1.1 Закона N 54-ФЗ) выдается (направляется) покупателю (клиенту (заказчику)), а не продавцу (исполнителю).

Косвенно в пользу нашего мнения свидетельствует постановление Десятого арбитражного апелляционного суда от 12.05.2017 N 10АП-5006/17. В нем судьи также отметили, что применение лицами Закона N 54-ФЗ осуществляется при продаже товаров, выполнении работ и оказании услуг, при этом в силу п. 1 ст. 39 НК РФ под реализацией товаров, работ, услуг понимается передача на возмездной либо безвозмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу.

В письме Минфина России от 28.12.2017 N 03-07-11/87948 рассмотрена ситуация принятия к вычету НДС при приобретении товаров (работ, услуг) через подотчетных лиц. Здесь сказано, что особенности вычета сумм НДС в отношении товаров, приобретенных за наличный расчет сотрудниками организации, НК РФ не предусмотрены. В связи с этим суммы налога по товарам, приобретенным за наличный расчет сотрудниками организации, на основании кассовых чеков онлайн-ККТ, в которых сумма налога выделена отдельной строкой, без наличия счетов-фактур к вычету не принимаются.

Как видим, рассуждая о ситуации проведения наличных расчетов с участием подотчетных лиц, финансовое ведомство говорит о применении ККТ продавцами. Но ничего не сообщает о необходимости применения ККТ приобретающей стороной, то есть покупателем, пусть и через подотчетное лицо. Действительно, применение ККТ еще и подотчетным лицом (как представителем организации) приведет к дублированию. На наш взгляд, это совершенно излишне.

При этом в письме Минфина России от 31.05.2018 N 03-03-06/1/37141 финансисты применили осторожный подход, сообщив (речь шла о произведенных подотчетным лицом затратах), что если при осуществлении расчетов применялась ККТ, то оправдательные документы должны быть сформированы в соответствии с положениями Закона N 54-ФЗ. Но о том, кем должна была быть применена ККТ, в письме не конкретизировано.

Вместе с тем если придерживаться мнения, что чек в этом случае должен быть пробит покупателем, то логично распространить этот принцип и на иные ситуации приобретения организацией товаров (работ, услуг) - то есть не только на наличные расчеты, но и на расчеты с использованием электронных средств платежа. Однако при расчетах с использованием электронных средств платежа сторона, приобретающая товары (работы, услуги), чек не пробивает.

Стоит отметить, что действительно существуют ситуации, когда покупатель обязан применять ККТ и выдавать продавцам кассовые чеки. Так, абзацем десятым п. 2 ст. 2 Закона N 54-ФЗ предусмотрено, что организации и индивидуальные предприниматели могут производить расчеты без применения ККТ при приеме от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней. Соответственно, при приеме от населения металлолома, драгоценных металлов и драгоценных камней у покупателя (организации или индивидуального предпринимателя) возникает обязанность применять ККТ (смотрите также письмо УФНС России по г. Москве от 10.04.2018 N 17-26/2/074079@, постановления Президиума ВАС РФ от 08.02.2005 N 12126/04, Восемнадцатого ААС от 27.04.2017 N 18АП-3297/17). Но, как мы полагаем, такой порядок реализуется в силу того, что население (то есть физические лица, не зарегистрированные в качестве ИП) в принципе не обязано применять ККТ, в то время как факт реализации физлицом должен быть легализован.

Также согласно п. 1 ст. 4.7 Закона N 54-ФЗ кассовый чек и бланк строгой отчетности содержат (за исключением случаев, установленных этим законом) указанные в этой норме обязательные реквизиты, среди которых указан признак расчета (получение средств от покупателя (клиента) - приход, возврат покупателю (клиенту) средств, полученных от него, - возврат прихода, выдача средств покупателю (клиенту) - расход, получение средств от покупателя (клиента), выданных ему, - возврат расхода).

То есть признак расчета "расход" в общем случае проставляется в случае выдачи покупателю (клиенту) средств. То есть ККТ применяет продавец (он же пользователь).

Но стоит признать, что формулировка "покупатель (клиент)" все же неоднозначна в силу того, что если понятие "покупатель" в комментариях не нуждается, то определения, кто является "клиентом", Закон N 54-ФЗ не содержит. Но мы полагаем, что "клиент", упоминаемый в Законе, все же подразумевает покупателя. На наш взгляд, это следует и из определения кассового чека (ст. 1.1 Закона N 54-ФЗ) - первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники.

Кроме того, если подотчетное лицо приобретает товарно-материальные ценности (услуги) от имени организации, ему необходима доверенность на их получение либо на представление интересов компании (ст. 182 ГК РФ). Приобретая товарно-материальные ценности без предъявления доверенности, подотчетное лицо фактически действует, как физическое лицо. Поскольку Закон N 54-ФЗ не обязывает физических лиц применять ККТ, то подотчетные лица в рамках взаимоотношений с покупателями могут действовать не от имени вашего учреждения, а от своего имени.

В дальнейшем учреждение может одобрить сделку, заключенную сотрудником без предъявления доверенности (п.п. 1, 2 ст. 183 ГК РФ), - об этом может свидетельствовать принятие и утверждение авансового отчета. По нашему мнению, обязанность применять ККТ в таком случае не возникает (в отношениях с продавцом подотчетное лицо действовало как обычное физическое лицо, а взаимоотношения учреждения с подотчетным лицом не являются расчетами в понимании Закона N 54-ФЗ).

Однако полностью исключать вероятность возникновения претензий со стороны налогового органа в рассматриваемой ситуации мы не можем.

К сведению:

На сегодняшний день прошел третье чтение законопроект N 344028-7 "О внесении изменений в отдельные законодательные акты Российской Федерации", который внесет существенные изменения, в том числе, и в Закон 54-ФЗ.

По нашему мнению, из содержания данного законопроекта не следует, что порядок применения ККТ в ситуациях, подобных Вашей, изменится.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Правила выдачи денег подотчет последний раз менялись 19.08.2017. Тогда же претерпели изменения некоторые кассовые операции. А последующие нововведения в проведении учета и налогообложения затронули порядок расчетов с подотчетниками.

Кто вправе получать деньги

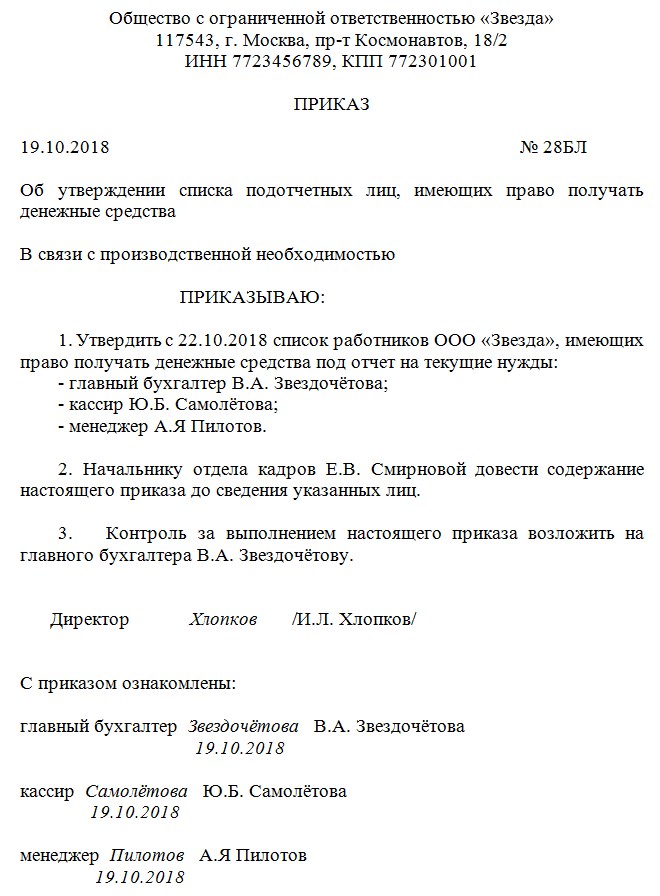

Работодатель, по ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как получить деньги

Для выдачи денег достаточно приказа или другого распорядительного документа компании от имени директора. Форма такого документа произвольная. Но в нем должны содержаться следующие реквизиты:

- Ф.И.О. лица;

- регистрационный номер документа;

- сумма наличных денег;

- срок, на который выдаются наличные деньги; назначение (не обязательно);

- подпись директора и дата.

Заявление от работника

Приказ о подотчетных лицах

Какую сумму выдавать подотчет

Считается, что это ограничение превышать нельзя. Но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств подотчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Сроки отчета

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. По п. 26 положения, утвержденного постановлением правительства РФ от 13.10.2008 № 749, сотрудник обязан отчитаться по ним в течение 3 рабочих дней со дня возвращения.

Что учесть в 2020 году

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Главные правила

1. Под отчет выдается любая сумма.

2. С 19.08.2017 работнику, чтобы получить деньги подотчет, достаточно распоряжения руководителя компании. Заявление писать не обязательно.

3. Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь ответ на вопрос: можно ли выдавать деньги в подотчет, если сотрудник не отчитался за предыдущий, — да, можно.

4. Подотчетные суммы разрешается переводить на банковские карты.

5. С 19.08.2017 обновлены локальные акты о расчетах с подотчетными лицами.

Что такое «подотчет»

- распорядительного документа о выдаче подотчетных средств (чаще всего специального приказа);

- письменного заявления подотчетного лица.

Кроме того, не будет лишним (но закон это не обязывает делать), если на предприятии будет издан распорядительный документ, в котором будут определен список лиц, которым могут выдаваться денежные средства под отчет. Образец такого приказа:

Заявление подотчетником пишется в произвольной форме, но с обязательным указанием запрашиваемой суммы наличных денег, направления их расходования и срока, на какой выдаются данные средства. Подтверждается расход средств или его отсутствие путем оформления подотчетным лицом авансового отчета. Этот документ согласно формулировке п.6.3 Указаний №3210-У служит отражением состояния сумм, выданных сотруднику под отчет, в том числе и неизрасходованных.

Чтобы понять, кому можно выдавать деньги под отчет, стоит обратиться к банковскому Указанию №3210-У. В нем сказано, что подотчетным лицом может быть сотрудник предпринимателя либо юрлица, с которым заключен трудовой или гражданско-правовой договор. Об этом прямо говорит п. 5 Указания №3210-У и письмо Банка России от 02.10.2014 №29-Р-Р-6/7859 ( ССЫЛКА ), которое для целей оформления и ведения кассовых операций признает работником организации лицо, с каким у данного предприятия заключен гражданско-правовой договор.

При этом длительность такого договора не имеет значения. Более того, не важна и должностная принадлежность подотчетного лица. Поэтому деньги под отчет может получить и директор компании.

Подпадают ли расчеты по подотчетным суммам под действие закона №54-ФЗ

Подотчетные суммы могут выдаваться, как в наличной форме, так и путем их перевода на корпоративную и даже личную карточку сотрудника с пометкой «Подотчетные деньги». Стоит напомнить, что банковская карточка согласно пп.19 ст.3 закона №161-ФЗ (о национальной платежной системе) относится к электронным средствам платежа, которые на основании Положения Банка России № 383-П являются безналичной формой расчета.

А в июльской редакции закона №54-ФЗ от 2018 года утверждено, что онлайн-касса используется при наличных и почти любых безналичных формах расчетов. Однако расчеты по подотчетным суммам в любой их форме в случае их возврата и выдачи не являются расчетами в понимании закона №54-ФЗ, поскольку не относятся:

- к получению и выплате денег непосредственно за товары, работы, услуги (т.е. к денежным отношениям, которые возникают между покупателем и продавцом);

- к приему ставок, интерактивных ставок и к выплате выигрышей по ним;

- к приему денег в ходе продажи лотерейных билетов (включая электронные);

- к приему лотерейных ставок;

- к выплате выигрышей по лотереям.

Все эти виды операций признаются ст. 1.1 закона №54-ФЗ расчетами, при осуществлении которых применяется онлайн-касса, за исключением тех случаев, в каких сам закон предусматривает возможность не работать с ККТ. Кроме того, к расчетам, на которые распространяется обязанность по использованию ККТ или право ее не применения, еще относятся следующие операции, направленные на оплату товаров, работ, услуг:

- прием и выплата денег в форме предварительной оплаты и (или) авансов;

- зачет и возвращение предварительной оплаты и (или) авансов;

- выдача и погашение займов (включая кредитование ломбардами);

- предоставление либо получение встречного предоставления для расчетов за товары, работы, услуги.

И к этим операциям выдача и возврат подотчетных сумм тоже не относится, поскольку данные деньги являются лишь кассовой операцией, которая направлена на будущее совершение расхода, а не отражает сам факт оплаты товаров (работ, услуг). Да и подотчетное лицо не является по отношению к своему работодателю покупателем.

Поэтому, выдавая своему сотруднику или получая от него остаток либо всю сумму неиспользованных подотчетных денег, предприятие не должно использовать онлайн-кассу, но обязано соблюдать требования Указаний банка №3210-У по оформлению кассовых документов (авансовых отчетов, кассовых ордеров, Кассовой книги).

Нужно ли применять онлайн-кассу, когда подотчетное лицо совершает покупку у другой организации или предпринимателя

Выводы

У некоторых предпринимателей возникает вопрос: как передать покупателю электронный чек онлайн-кассы в соответствии с действующими номами закона?

О каких нюансах полезно знать тем , кто связан с продажей товаров, подлежащих обязательной маркировке.

Когда выдавать кассовый чек при оплате физлицом на расчетный счет. Новые правила фискализации при безналичной оплате с учетом требований ст.1.2 Закона № 54-ФЗ в редакции от 03.07.2018 года

Налоговики наконец дали ответ: нужна ли ККТ при выплате зарплаты, вознаграждения по договорам ГПХ и расчетах с подотчетными лицами. Изучаем письмо ФНС от 10.08.2018 года № АС-4-20/15566@

Какие документы и отчеты оформляются при работе с ККТ, кто и как это делает. О каких нюансах при этом следует знать и обращать внимание

Можете подобрать необходимое для вашего бизнеса оборудование в МАРКЕТПЛЕЙСЕ .

Советуем посмотреть ПОДБОРКУ ПОЛЕЗНЫХ ОНЛАЙН-СЕРВИСОВ и ПО , которые будут полезны многим предпринимателям.

Деньги ООО нельзя просто взять и потратить, даже на благо компании. Оплачивайте покупки с расчётного счёта или выдавайте сотрудникам. В последнем случае вы, на бухгалтерском языке, «выдаёте деньги под отчёт». Мы поможем правильно это оформить и разобраться, что делать, если сотрудник потратил больше или положил деньги в карман.

Зачем компании выдают деньги под отчёт

Допустим, в офисе закончилась бумага для принтера. Необязательно вести переговоры с поставщиком канцтоваров, заключать договор и перечислять деньги с расчётного счёта. Для покупки пары пачек бумаги выдайте деньги сотруднику. Он купит бумагу от своего имени и отчитается о расходах.

Компании выдают деньги под отчёт в трёх случаях.

- Хозяйственные и производственные нужды: покупка товаров, работ, услуг для компании.

- Командировки: суточные, проезд, аренда, оформление виз и паспортов, сборы с путешественников.

- Представительские расходы: деловой обед, мероприятие для партнёров.

Кому можно выдать подотчётные деньги

Директору и работникам, с которыми заключен трудовой или гражданско-правовой договор.

Раньше законодательство запрещало выдавать деньги под отчёт, если сотрудник не отчитался за прошлый раз. Запрет отменило Указание Банка России от 19 июня 2017 г. № 4416-У.

Как выдать деньги под отчёт наличными

- Директор издаёт приказ. Закон не ограничивает суммы и сроки — главное, указать их. Если срока нет — налоговая считает, что деньги выданы на день. Пишите приказ внятно: «Выдать А. А. Александрову 5 000 рублей на покупку 20 папок для документов и 5 пачек бумаги для принтера». Расплывчатые формулировки приведут к штрафу 50 000 рублей.

- Директор или бухгалтер выдаёт наличные сотруднику и подписывает расходный кассовый ордер (РКО).

- Сотрудник тратит деньги и в течение трёх дней приносит авансовый отчёт по потраченным деньгам. К отчёту прикладывает документы, которые подтверждают расходы. Например, при покупке канцтоваров — кассовый и товарный чек.

- Директор или бухгалтер подписывают авансовый отчёт.

Если деньги остались, сотрудник обязан вернуть их. При возврате в кассу оформите приходный кассовый ордер (ПКО).

Если денег не хватило и сотрудник вложил свои, организация компенсирует расходы. При выдаче наличных оформите РКО. При переводе безналом создайте отдельную платежку. Не выдавайте компенсацию вместе с зарплатой, потому что в этом случае налоговая может доначислить налоги и взносы.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ООО. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Как выдать деньги под отчёт безналом

Обычно подотчётные деньги выдают из кассы. Минфин разрешает безналичные переводы, но советует издать об этом приказ.

В приказе о выдаче подотчётных пропишите, по каким реквизитам перечислите деньги сотруднику. В назначении платежа укажите, что деньги выданы под отчёт и по какому приказу. ПКО и РКО оформлять не нужно. В остальном порядок выдачи подотчётных безналом такой же, как и наличными.

Что, если нет подтверждающих документов

Налоговая может узнать об этом только при проверке. Она:

- Откажется признавать суммы из авансовых отчётов в расходах для УСН «Доходы минус расходы».

- Начислит сотруднику 13% НДФЛ с суммы подотчётных, как будто он получил доход. Поэтому организации на УСН «Доходы» тоже стоит хранить подтверждающие документы.

Что, если сотрудник не возвращает деньги

Срок отчёта по расходам прошёл, сотрудник ничего не купил, а деньги оставил себе. В течение месяца издайте приказ об удержании подотчётных сумм из зарплаты.

Вычитайте до 20% зарплаты сотрудника. Больше — запрещает Трудовой кодекс. Большой долг вычитают из зарплаты много месяцев.

Попросите сотрудника написать заявление об удержании подотчётных из зарплаты и сможете уменьшать её полностью.

Если сотрудник против возврата подотчётных, уменьшать зарплату нельзя. Обращайтесь в суд.

Что, если месяц прошёл, а вы не успели издать приказ о взыскании денег

Остался единственный способ — обратиться в суд.

А если с момента нарушения прошло 3 года, истёк срок исковой давности. Пришло время списать задолженность сотрудника как безнадёжную. Учитывать её в расходах УСН запрещает Налоговый кодекс.

Когда вы списываете подотчётные в безнадёжные долги, у сотрудника возникает доход. Удержите 13% НДФЛ с ближайшей выплаты. Если до конца года не удержали налог, уведомите налоговую до 1 марта, а сотрудник сам заплатит НДФЛ до 1 декабря следующего года.

Как простить подотчётные сотруднику

Подпишите с сотрудником договор дарения денежных средств. Удержите из зарплаты 13% НДФЛ с суммы свыше 4 000 рублей. Подарки на 4 000 рублей не облагаются НДФЛ.

Чем рискует директор, если не возвращает подотчётные

К подотчётным для директора относятся подозрительно: это популярный способ вывода денег из ООО. Налоговая может не дожидаться истечения срока исковой давности и начислить налоги. Юридически это неправильно: пока срок исковой давности не истёк, деньги не перешли в собственность сотрудника и не являются доходом. Но доказывать свою правоту придётся в суде.

Если директор регулярно берёт и возвращает подотчётные без видимого результата — налоговая сочтёт подотчётные беспроцентным займом. Займы под 0% выгоднее, чем в банке, поэтому облагаются налогом. Подробнее о займах читайте в статье.

Что, если сотрудник купил товар для компании и хочет получить компенсацию

При подотчёте сотрудник получает аванс и отчитывается по расходам. Когда сотрудник сначала покупает товар, а потом просит деньги — это не подотчёт. Поэтому авансовый отчёт не нужен.

Пусть сотрудник напишет заявление о компенсации расходов, а директор издаст приказ и перечислит деньги.

Иногда налоговики переквалифицируют компенсацию расходов в договор купли-продажи: будто бы сотрудник купил товар и перепродал компании. Будет сложно доказать, что сотрудник действовал в интересах компании. Налог платить не придётся, потому что физлица имеют право на вычет до 250 000 рублей за перепродажу имущества. Сотрудник сдаст декларацию и отразит в ней вычет. Но, возможно, у него были другие планы на вычет.

Читайте также: