Сколько платить работникам с 1 декабря чтобы не попасть на возврат кредита

Опубликовано: 17.09.2024

Постановление Правительства РФ от 30.11.2020 № 1976

Комментарий

С 1 июня по 1 ноября 2020 года для бизнеса действовала программа выдачи льготных кредитов по ставке не более двух процентов, которые государство спишет при выполнении определенных условий (см. комментарий). Некоторые условия Правил, утв. постановлением Правительства РФ от 16.05.2020 № 696 (далее – Правила), были сформулированы не вполне четко, что вызвало обоснованные опасения предпринимателей в части возможности соблюдения этих требований. Видимо, не имея возможности сформулировать требования яснее, государство решило пойти по другому пути – оно их изменило. А также изменило и некоторые условия выдачи кредитов. Об этих изменениях расскажем в нашем комментарии.

Условия выдачи кредитов

Ранее кредиты выдавались на возобновление деятельности. Одно из главных новшеств – исключение из понятия "возобновление деятельности" указания на документальное подтверждение расходов. Таким образом, из Правил исключено упоминание о том, что заемщики должны документально подтверждать расходы, которые они понесли за счет кредита.

Требования к заемщикам уточнили, но принципиального значения это уточнение не имеет, то есть не изменит состав заемщиков.

Напомним, что к заемщикам относятся:

- организации, включенные в реестр социально ориентированных НКО (см. подробнее) или в реестр НКО, в наибольшей степени пострадавших в условиях коронавируса (см. подробнее);

- налогоплательщики, осуществляющие деятельность в одной или нескольких отраслях экономики, которые наиболее пострадали от коронавируса;

- налогоплательщики, которые заняты в одной или нескольких отраслях, приведенных в Приложении 2 к Правилам (в т. ч. производство одежды, мебели, текстильных изделий, производство бытовой электроники).

В прежней редакции Правил было требование о включении в реестр и о ведении определенной деятельности на дату обращения заемщика за кредитом. В новом пп. "а" п. 9 Правил требование о включении в соответствующие реестры на дату обращения для НКО убрали совсем. А вот по деятельности появилась дата занятости в этих видах – 1 марта 2020 года. Как уже было отмечено выше, такое уточнение не имеет значения, потому что при определении категории заемщиков их вид деятельности и так определялся по ЕГЮЛ (ЕГРИП) на 1 марта 2020 года (п. 10 Правил). Причем для малых и микропредприятий он мог быть как основным, так и дополнительным, а для остальных – только основным.

При этом в новой редакции Правил появился пункт 10.1, согласно которому указанные выше условия о включении в реестр и ведении деятельности должны соблюдать заемщики, которые были реорганизованы по решению Правительства РФ или органа исполнительной власти региона. Причем для них установлена другая дата проверки соответствия – дата завершения реорганизации (то есть дата внесения в ЕГРЮЛ сведений о прекращении деятельности организации).

Размер кредита

Правила расчета максимальной суммы кредита и выдачи изменились, но эти изменения вряд ли имеют существенное значение, поскольку сроки подачи заявок на кредиты и их выплаты прошли.

В прежней редакции максимальная сумма кредита рассчитывалась как произведение:

- расчетного размера оплаты труда (МРОТ + районные коэффициенты + процентные надбавки + страховые взносы в размере 30 %);

- численности работников (по данным информационного сервиса ФНС России на 01.06.2020);

- базового периода по договору (с даты заключения договора до 01.12.2020).

В новой редакции п. 24 Правил количество полных месяцев, исходя из которого рассчитывается максимальная сумма кредита, изменили:

- если заемщик обратился за кредитом до 25 июня 2020 года, максимальный размер кредита считается с учетом базового периода, составляющего 6 месяцев;

- если заемщик подал заявление на кредит после 25 июня 2020 года, то максимальная сумма кредита определяется исходя из количества месяцев с учетом следующего:

- при обращении до 15-го числа месяца – с 1-го числа этого месяца, но не более 6 месяцев;

- при обращении после 15-го числа месяца – с 1-го числа следующего месяца, но не более 6 месяцев.

Кроме того, для заемщиков, которые обратились за кредитом до 25 июня 2020 года, численность работников для определения максимальной суммы кредита можно считать по данным СЗВ-М за апрель 2020 года.

По нашему мнению, эти изменения на размер полученного ранее кредита повлиять уже не могут.

Также не имеет значения еще одно новшество – отмена пп. "ж" п. 9 Правил, который предписывал выдачу кредита не разово, а ежемесячно. Но если заемщик получил еще не все средства от банка по кредиту, он может попросить их остаток целиком, если иные условия не установлены условиями договора.

Новые правила списания задолженности

Условия, при которых кредит не нужно возвращать, изменили, сделав их простыми и понятными.

Напомним, что у льготного кредита всего два периода:

- базовый – до 1 декабря 2020 года;

- наблюдения – до 1 апреля 2021 года.

Если по истечении базового периода выполняются условия, то кредит переходит в период наблюдения. Если условия соблюдаются в период наблюдения, то задолженность списывается не позднее 1 апреля 2021 года.

При невыполнении условий по итогам базового периода или периода наблюдения кредит переводится на период погашения. Это означает, что кредит придется отдать равными платежами в течение трех ближайших месяцев. При этом на базовый период и период наблюдения ставка составит 2 %, а на три месяца погашения кредита будет действовать обычная ставка банка (она устанавливается в кредитном договоре с банком, и ее размер не регулируется государством).

Условия, которые необходимо соблюдать в течение базового периода (завершился 1 декабря 2020 года), почти не изменились (поскольку изначально были простыми).

Чтобы по окончании базового периода перейти в следующий льготный период, необходимо сохранить численность работников на конец одного или нескольких отчетных месяцев по состоянию на 25 ноября 2020 г. (п. 11 Правил):

- для тех, кто подал заявление на кредит после 25 июня – 80 % и более от численности, учтенной при расчете максимального размера кредита;

- для тех, кто подал заявление на кредит до 25 июня:

- 80 % и более от численности по данным СЗВ-М за май 2020 г. (если численность в СЗВ-М за май 2020 года была меньше 80 % численности, определенной при расчете максимального размера кредита);

- 80 % и более от численности, определенной при расчете максимального размера кредита (если численность в СЗВ-М за май 2020 года была больше 80 % численности, определенной при расчете максимального размера кредита).

Прежняя формулировка требовала сохранения не менее 80 % от численности по состоянию на 1 июня 2020 года.

Также осталось условие о том, что по состоянию на 25 ноября 2020 года организация должна быть действующей (не введена процедура банкротства), ИП также не должен прекращать деятельность.

По итогам периода наблюдения необходимо соблюдать аналогичные условия о численности в течение всего периода наблюдения на конец одного или нескольких отчетных месяцев по состоянию на 25 марта 2021 года (п. 12 Правил).

В прежней редакции речь шла о сохранении 80 % от численности на 1 июня 2020 года. Требование о продолжении работы и требование об отсутствии процедуры банкротства для списания задолженности остались. Но отменили пп. "в" п. 12 Правил, который требовал, чтобы средняя заработная плата, выплачиваемая одному работнику, была не меньше МРОТ. Именно это условие вызывало основные вопросы у заемщиков, поэтому его отмена – самое главное положительное изменение.

Однако совсем без требований в части зарплаты не обошлось. Новый пункт 12.1 Правил требует, чтобы в течение периода наблюдения заемщик платил зарплату сотрудникам в соответствии с трудовым законодательством. Это существенно облегчает задачу, поскольку главное требование ст. 133 ТК РФ – это выплата зарплаты за полностью отработанный месяц в размере не меньше МРОТ. Значит, каждый, кто работает на неполную ставку, был в отпуске, командировке или на больничном, может получить меньше МРОТ, и это не нарушение условий кредита. Однако тут есть подводные камни. Например, если в регионе установлена региональная зарплата, необходимо платить не меньше этого размера (подробнее см. здесь). Камнем преткновения при доведении до МРОТ может стать ночная, сверхурочная работа, работа в праздники и даже совмещение.

Во избежание споров и отказа в списании кредита рекомендуем все эти доплаты производить сверх МРОТ.

Подтверждать выполнение всех установленных условий будут банки на основании данных, размещенных в информационном сервисе ФНС России (п. 24 Правил). Такие данные размещаются не реже одного раза в месяц на основании представленных в ПФР форм СЗВ-М.

Уточнение данных по численности

25 декабря 2020 года и 15 апреля 2021 года ФНС России должна разместить на своем сервисе уточненные сведения о численности (соответственно, на базовый период и период наблюдения).

На основании этих уточненных данных банки могут (п. 13.1 Правил):

- заставить гасить проценты и кредит после базового периода, если ошибочно перевели его на период наблюдения, и наоборот: если при соблюдении условий, потребовали погасить кредит, вернуть его на льготный период наблюдения;

- могут списать задолженность, если ошибочно посчитали условия по итогам периода наблюдения невыполненными и потребовали погашения кредита и процентов. Либо заставить платить проценты и возвращать кредит, если ошибочно списали задолженность.

Соответствующие сообщения банки пришлют заемщикам в течение двух рабочих дней.

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:С 1 июня по 1 ноября 2020 года для бизнеса действовала программа выдачи льготных кредитов по ставке не более двух процентов, которые государство спишет при выполнении определённых условий (см. комментарий). Некоторые условия Правил, утв. постановлением Правительства РФ от 16.05.2020 № 696 (далее – Правила), были сформулированы не вполне чётко, что вызвало обоснованные опасения предпринимателей в части возможности соблюдения этих требований. Видимо, не имея возможности сформулировать требования яснее, государство решило пойти по другому пути – оно их изменило. А также изменило и некоторые условия выдачи кредитов. Об этих изменениях расскажем в нашем комментарии.

Условия выдачи кредитов

Ранее кредиты выдавались на возобновление деятельности. Одно из главных новшеств – исключение из понятия "возобновление деятельности" указания на документальное подтверждение расходов. Таким образом, из Правил исключено упоминание о том, что заёмщики должны документально подтверждать расходы, которые они понесли за счёт кредита.

Требования к заёмщикам уточнили, но принципиального значения это уточнение не имеет, то есть не изменит состав заёмщиков.

Напомним, что к заёмщикам относятся:

- организации, включённые в реестр социально ориентированных НКО (см. подробнее) или в реестр НКО, в наибольшей степени пострадавших в условиях коронавируса (см. подробнее);

- налогоплательщики, осуществляющие деятельность в одной или нескольких отраслях экономики, которые наиболее пострадали от коронавируса;

- налогоплательщики, которые заняты в одной или нескольких отраслях, приведённых в Приложении 2 к Правилам (в т. ч. производство одежды, мебели, текстильных изделий, производство бытовой электроники).

В прежней редакции Правил было требование о включении в реестр и о ведении определённой деятельности на дату обращения заёмщика за кредитом. В новом пп. "а" п. 9 Правил требование о включении в соответствующие реестры на дату обращения для НКО убрали совсем. А вот по деятельности появилась дата занятости в этих видах – 1 марта 2020 года. Как уже было отмечено выше, такое уточнение не имеет значения, потому что при определении категории заёмщиков их вид деятельности и так определялся по ЕГЮЛ (ЕГРИП) на 1 марта 2020 года (п. 10 Правил). Причём для малых и микропредприятий он мог быть как основным, так и дополнительным, а для остальных – только основным.

При этом в новой редакции Правил появился пункт 10.1, согласно которому указанные выше условия о включении в реестр и ведении деятельности должны соблюдать заёмщики, которые были реорганизованы по решению Правительства РФ или органа исполнительной власти региона. Причём для них установлена другая дата проверки соответствия – дата завершения реорганизации (то есть дата внесения в ЕГРЮЛ сведений о прекращении деятельности организации).

Размер кредита

Правила расчёта максимальной суммы кредита и выдачи изменились, но эти изменения вряд ли имеют существенное значение, поскольку сроки подачи заявок на кредиты и их выплаты прошли.

В прежней редакции максимальная сумма кредита рассчитывалась как произведение:

- расчётного размера оплаты труда (МРОТ + районные коэффициенты + процентные надбавки + страховые взносы в размере 30 %);

- численности работников (по данным информационного сервиса ФНС России на 01.06.2020);

- базового периода по договору (с даты заключения договора до 01.12.2020).

В новой редакции п. 24 Правил количество полных месяцев, исходя из которого рассчитывается максимальная сумма кредита, изменили:

- если заёмщик обратился за кредитом до 25 июня 2020 года, максимальный размер кредита считается с учётом базового периода, составляющего 6 месяцев;

- если заёмщик подал заявление на кредит после 25 июня 2020 года, то максимальная сумма кредита определяется исходя из количества месяцев с учётом следующего:

- при обращении до 15-го числа месяца – с 1-го числа этого месяца, но не более 6 месяцев;

- при обращении после 15-го числа месяца – с 1-го числа следующего месяца, но не более 6 месяцев.

Кроме того, для заёмщиков, которые обратились за кредитом до 25 июня 2020 года, численность работников для определения максимальной суммы кредита можно считать по данным СЗВ-М за апрель 2020 года.

По нашему мнению, эти изменения на размер полученного ранее кредита повлиять уже не могут.

Также не имеет значения ещё одно новшество – отмена пп. "ж" п. 9 Правил, который предписывал выдачу кредита не разово, а ежемесячно. Но если заёмщик получил ещё не все средства от банка по кредиту, он может попросить их остаток целиком, если иные условия не установлены условиями договора.

Новые правила списания задолженности

Условия, при которых кредит не нужно возвращать, изменили, сделав их простыми и понятными.

Напомним, что у льготного кредита всего два периода:

- базовый – до 1 декабря 2020 года;

- наблюдения – до 1 апреля 2021 года.

Если по истечении базового периода выполняются условия, то кредит переходит в период наблюдения. Если условия соблюдаются в период наблюдения, то задолженность списывается не позднее 1 апреля 2021 года.

При невыполнении условий по итогам базового периода или периода наблюдения кредит переводится на период погашения. Это означает, что кредит придётся отдать равными платежами в течение трёх ближайших месяцев. При этом на базовый период и период наблюдения ставка составит 2 %, а на три месяца погашения кредита будет действовать обычная ставка банка (она устанавливается в кредитном договоре с банком, и её размер не регулируется государством).

Условия, которые необходимо соблюдать в течение базового периода (завершился 1 декабря 2020 года), почти не изменились (поскольку изначально были простыми).

Чтобы по окончании базового периода перейти в следующий льготный период, необходимо сохранить численность работников на конец одного или нескольких отчётных месяцев по состоянию на 25 ноября 2020 г. (п. 11 Правил):

- для тех, кто подал заявление на кредит после 25 июня – 80 % и более от численности, учтённой при расчёте максимального размера кредита;

- для тех, кто подал заявление на кредит до 25 июня:

- 80 % и более от численности по данным СЗВ-М за май 2020 г. (если численность в СЗВ-М за май 2020 года была меньше 80 % численности, определённой при расчёте максимального размера кредита);

- 80 % и более от численности, определённой при расчёте максимального размера кредита (если численность в СЗВ-М за май 2020 года была больше 80 % численности, определённой при расчёте максимального размера кредита).

Прежняя формулировка требовала сохранения не менее 80 % от численности по состоянию на 1 июня 2020 года.

Также осталось условие о том, что по состоянию на 25 ноября 2020 года организация должна быть действующей (не введена процедура банкротства), ИП также не должен прекращать деятельность.

По итогам периода наблюдения необходимо соблюдать аналогичные условия о численности в течение всего периода наблюдения на конец одного или нескольких отчётных месяцев по состоянию на 25 марта 2021 года (п. 12 Правил).

В прежней редакции речь шла о сохранении 80 % от численности на 1 июня 2020 года. Требование о продолжении работы и требование об отсутствии процедуры банкротства для списания задолженности остались. Но отменили пп. "в" п. 12 Правил, который требовал, чтобы средняя заработная плата, выплачиваемая одному работнику, была не меньше МРОТ. Именно это условие вызывало основные вопросы у заёмщиков, поэтому его отмена – самое главное положительное изменение.

Однако совсем без требований в части зарплаты не обошлось. Новый пункт 12.1 Правил требует, чтобы в течение периода наблюдения заёмщик платил зарплату сотрудникам в соответствии с трудовым законодательством. Это существенно облегчает задачу, поскольку главное требование ст. 133 ТК РФ – это выплата зарплаты за полностью отработанный месяц в размере не меньше МРОТ. Значит, каждый, кто работает на неполную ставку, был в отпуске, командировке или на больничном, может получить меньше МРОТ, и это не нарушение условий кредита. Однако тут есть подводные камни. Например, если в регионе установлена региональная зарплата, необходимо платить не меньше этого размера (подробнее см. здесь). Камнем преткновения при доведении до МРОТ может стать ночная, сверхурочная работа, работа в праздники и даже совмещение.

Во избежание споров и отказа в списании кредита рекомендуем все эти доплаты производить сверх МРОТ.

Подтверждать выполнение всех установленных условий будут банки на основании данных, размещённых в информационном сервисе ФНС России (п. 24 Правил). Такие данные размещаются не реже одного раза в месяц на основании представленных в ПФР форм СЗВ-М.

Уточнение данных по численности

25 декабря 2020 года и 15 апреля 2021 года ФНС России должна разместить на своём сервисе уточнённые сведения о численности (соответственно, на базовый период и период наблюдения).

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

![]()

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

Максимальная сумма кредита считается как произведение расчётного размера оплаты труда, количества сотрудников на 1 июня 2020 года и количество месяцев с момента заключения кредитного договора до 1 декабря. Любознательный читатель спросит: «А что такое расчётный размер оплаты труда?». Это произведение МРОТ, увеличенного на 30 процентов, на районный коэффициент и процентную надбавку. А если вы настолько любознательный читатель, что хотите эту информацию перепроверить, то добро пожаловать в пункт 24 Правил. Итоговая формула для расчёта суммы кредита выглядит так:

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

На что можно тратить?

Господин Мишустин в ходе совещания с Правительством заявил, что этот кредит можно тратить на любые нужды бизнеса, но Правительство рассчитывает, что в первую очередь он пойдёт на зарплату. Формулировка в Правилах, действительно, позволяет тратить деньги на любые необходимые для бизнеса нужды (см. определение термина «возобновление деятельности» в п. 5 Правил), но как всё будет в итоге — посмотрим. Наверняка можно сказать следующее:

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Четвертое — внимательно читайте кредитный договор, в нём должно быть прописано, что кредит выдаётся на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а вы, соответственно, будете должны вернуть этот кредит по рыночным условиям (см. определение «кредитный договор» в п. 5 Правил).

Правительство утвердило правила выдачи кредитов на возобновление деятельности. Главная особенность — если сохранить 90% персонала, деньги возвращать не надо. Минэкономразвития уже начало прием заявок от банков, которые будут выдавать кредиты по новой программе. Программа стартует 1 июня.

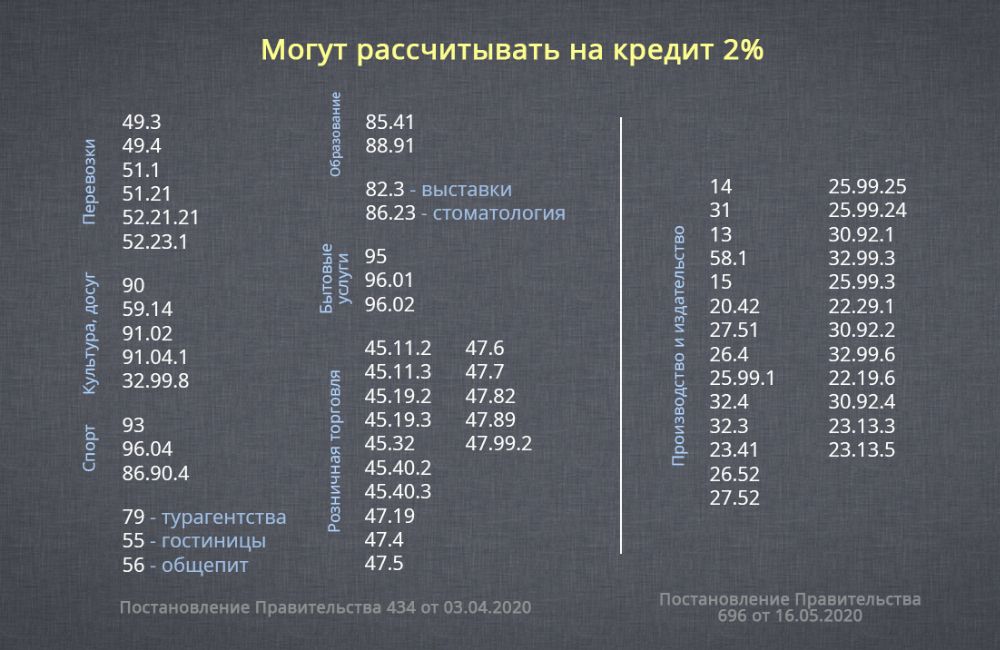

Какие требования предъявляются к заемщику

1. Кредит может получить как юрлицо, так и ИП, но только с работниками (п. 5 Правил).

2. Заемщик должен работать в пострадавших отраслях либо в отраслях, требующих поддержки для возобновления деятельности (пп. "а" п. 9 Правил, приложение N 2 к Правилам).

Отрасли, требующие поддержки для возобновления деятельности

Производство текстильных изделий

Издание книг, периодических публикаций и другие виды издательской деятельности

Производство кожи и изделий из кожи

Производство парфюмерных и косметических средств

Производство бытовых электрических приборов

Производство бытовой электроники

Производство металлических изделий для ванных комнат и кухни

Производство игр и игрушек

Производство спортивных товаров

Производство хозяйственных и декоративных керамических изделий

Производство бытовых неэлектрических приборов

Производство фурнитуры из недрагоценных металлов для одежды, обуви, кожгалантереи и прочих изделий, в том числе крючков, пряжек, застежек, петелек, колечек, трубчатых и раздвоенных заклепок и др.

Производство статуэток, рам для фотографий, картин, зеркал и прочих декоративных изделий из недрагоценных металлов

Производство зонтов, тростей, пуговиц, кнопок, застежек-молний

Изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения

Производство предметов одежды и аксессуаров для нее, включая перчатки, из пластмасс

Производство инвалидных колясок

Производство изделий для праздников, карнавалов или прочих изделий для увеселения

Производство предметов одежды и ее аксессуаров из вулканизированной резины

Производство детских колясок и их частей

Производство столовой и кухонной посуды из стекла или хрусталя

Производство украшений для интерьера и аналогичных изделий из стекла или хрусталя

Обратите внимание: если заемщик — субъект малого предпринимательства, требуемый код по ОКВЭД может быть у него как основным, так и дополнительным. У остальных заемщиков во внимание берется только основной код. Код должен быть внесен в ЕГРЮЛ/ЕГРИП по состоянию на 1 марта 2020 года (п. 10 Правил).

3. Заемщик не находится в стадии банкротства, его деятельность не приостановлена, заемщик-ИП не прекратил свою деятельность (пп. "б" п. 9 Правил).

На какие цели выдается кредит

Кредит выдается для покрытия любых документально подтвержденных расходов на предпринимательскую деятельность. К ним в том числе относится выплата зарплаты, а также оплата ранее полученных кредитов по программе "8,5 процентов" и кредитов на поддержку и сохранение занятости. Кредитные средства нельзя тратить на выплату дивидендов, выкуп собственных акций и долей в уставном капитале, на благотворительность (п. 5 Правил).

Когда и на какую сумму можно заключить договор

Кредитный договор можно заключить с 1 июня по 1 ноября (п. 5 Правил). Чем скорее это сделать, тем больше будет сумма кредита.

Чтобы узнать максимальную сумму кредита, нужно перемножить следующие показатели (п. 24 Правил):

- расчетный размер оплаты труда — МРОТ с учетом районных коэффициентов, процентных надбавок, а также страховых взносов в размере 30%;

- численность работников;

- базовый период, который равен периоду с даты заключения договора до 1 декабря.

Выдача средств заемщику после заключения договора лимитирована (пп. "ж" п. 9 Правил). Лимит средств, которые можно получить за один раз, рассчитывается так:

(расчетный размер оплаты труда) * 2 * (численность работников организации)

Оставшуюся часть кредита банк будет перечислять раз в месяц в пределах этого лимита.

Каковы правила погашения и списания кредита

Условия кредита зависят от периодов, в течение которых действует договор. Правила предусматривают три периода:

- обязательный базовый период, который длится до 1 декабря 2020 года;

- необязательный период наблюдения. Наступает, если заемщик продолжает свою деятельность и сохранил персонал в установленных правилами пределах. Длится с 1 декабря 2020 года до 1 апреля 2021 года;

- необязательный трехмесячный период погашения. Может наступать как после базового периода, так и после периода наблюдения. Не наступает, если есть условия для списания кредита.

Базовый период

До 1 декабря 2020 года (п. 5 Правил):

- заемщик ничего не платит банку;

- для него действует конечная ставка не выше 2% годовых (пп. "в" п. 9 Правил);

- начисляемые за базовый период проценты переносятся в основной долг на дату окончания базового периода (пп. "д" п. 9 Правил).

По окончании этого периода есть два варианта.

Вариант 1. По итогам хотя бы одного месяца базового периода число работников заемщика сократилось более чем на 20% по сравнению с численностью на 1 июня (п. 11 Правил).

В этом случае наступает период погашения: тремя равными платежами, 28 декабря 2020 года, 28 января и 1 марта 2021 года, заемщик должен вернуть кредит (пп. "е" п. 9 Правил). В период погашения действует не льготная, а стандартная ставка (пп. "в" п. 9 Правил).

Период погашения также наступает, если не позднее 25 ноября введена процедура банкротства, приостановлена деятельность либо заемщик-ИП прекратил свою деятельность (п. 11 Правил).

Вариант 2. Если нет обстоятельств, указанных в предыдущем варианте, начинается период наблюдения.

Период наблюдения

С 1 декабря 2020 года по 1 апреля 2021 года (п. 5 Правил):

- заемщик ничего не платит банку;

- для него действует конечная ставка не выше 2% годовых (пп. "в" п. 9 Правил);

- начисляемые проценты переносятся в основной долг на дату окончания периода наблюдения (пп. "д" п. 9 Правил).

Весь долг по кредиту, включая проценты, спишут полностью, если (п.п. 12, 28 Правил):

- по состоянию на 1 марта 2021 года число работников составит не менее 90% от штата по состоянию на 1 июня 2020 года. При этом на конец каждого отчетного месяца число работников не должно опускаться ниже 80% от указанного штата. Полагаем, что самый безопасный вариант — сохранять численность на уровне 90% на конец каждого месяца периода наблюдения, а не только по состоянию на 1 марта;

- не введена процедура банкротства заемщика, заемщик-ИП не прекратил свою деятельность;

- средняя зарплата одного работника в период наблюдения была не ниже МРОТ.

Если численность работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, кредит спишут наполовину (п.п. 12, 28 Правил). На каких условиях заемщик выплачивает вторую половину долга, в правилах не уточняется.

Если рассмотренные условия не выполнены, наступает период погашения. Долги по кредиту придется вернуть тремя равными платежами: 30 апреля, 30 мая и 30 июня 2021 года (пп. "е" п. 9 Правил). В период погашения действует не льготная, а стандартная ставка по договору (пп. "в" п. 9 Правил).

Больше материалов по коронавирусу и антикризисным мерам - в системе КонсультантПлюс. Зарегистрируйся и получи пробный доступ

2 декабря изменились правила льготных кредитов для бизнеса — тех, что можно было взять под 2%, а потом не возвращать. Эти кредиты оформлялись на возобновление деятельности, а сумма зависела от численности работников в штате. Чтобы по максимуму использовать льготные условия, нужно хотя бы на 80% сохранить коллектив.

Заявки на такие кредиты подавать уже нельзя: 1 декабря у заемщиков начался период наблюдения или погашения. Но изменения повлияют на тот бизнес, что успел получить льготные деньги и хотел бы их не возвращать.

Что это за программа

Программа льготных кредитов под 2% появилась в мае 2020 года. Так государство пыталось помочь бизнесу из пострадавших отраслей: компаниям и ИП предложили кредиты по низкой ставке. А при условии максимального сохранения штата 50 или 100% долга списывалось — то есть деньги можно было потратить на нужды бизнеса и не возвращать. Но если больше 20% работников придется уволить, ставка станет рыночной, а деньги надо будет вернуть за три месяца.

Подробные условия программы — в отдельном разборе.

После оформления кредитов возникли проблемы с некоторыми условиями программы. Оказалось, что численность работников не всегда считается так, как рассчитывал бизнес. Из-за этого заемщики могли потерять право на льготную ставку и списание долга. Не было конкретики и по поводу расчета средней зарплаты — а это тоже влияло на списание долга.

Эти недочеты учтены в новой редакции правил. Вот что уточнили в программе.

Кто может взять льготный кредит

Льготные кредиты давали бизнесу из пострадавших отраслей, а также социально ориентированным НКО. Для этой программы есть два списка кодов ОКВЭД:

Код из этих списков должен быть у бизнеса по состоянию на 1 марта 2020 года. Раньше это уточнение было в других пунктах, поэтому оно кардинально ничего не меняет. Если нужный код ОКВЭД появился в госреестре позже, рассчитывать на господдержку нельзя.

Если заемщик проходит реорганизацию по решению правительства или местных властей, условия по поводу вида деятельности должны соблюдаться на дату завершения реорганизации.

Как численность работников влияет на условия

Срок кредита разделен на периоды:

- Базовый — когда никто ничего не платит. Он длился для всех заемщиков с даты выдачи кредита по 1 декабря 2020 года.

- Период наблюдения — когда проценты начисляются по льготной ставке, но платить не нужно. Если этот период наступит, он длится с 1 декабря 2020 по 1 апреля 2021 года.

- Период погашения — это три месяца после базового периода или периода наблюдения. Проценты начисляются по обычной, а не льготной ставке, и нужно погасить весь кредит тремя платежами.

Численность штата влияет на то, какой период начнется после базового: придется ли вносить платежи, или еще можно ничего не платить и рассчитывать на списание долга.

Самое неприятное — если сразу после базового периода начинается период погашения. А у тех, кто сократил 20% штата и более, с 1 декабря как раз он и наступил. Первый платеж с процентами по рыночной ставке им нужно внести уже 28 декабря, а весь кредит придется погасить до 28 марта 2021 года.

Банк сам проверяет данные о численности штата и направляет заемщику уведомление. Информацию о количестве работников кредитор берет у ФНС — туда поступает информация из отчетов работодателей.

В первой редакции правил была неопределенность с периодами, за которые нужно было сравнивать численность. Сначала решили, что сравнивать будут с количеством работников на 1 июня. Но при обращении с заявкой в июне еще нельзя было проверить численность на эту дату — и банки брали данные за апрель. Получалось, что за май бизнес сокращает 20% штата и думает, что важны фактические данные на 1 июня. А в итоге численность сравнивают с апрелем, потому что только эти данные есть у банка при рассмотрении заявки. И выходит, что условия льготы нарушены. Наступает период погашения с платежами.

Теперь в программе все конкретнее.

Как сравнивать численность для периода погашения

1 декабря у тех заемщиков, кто за базовый период сохранил меньше 80% штата, наступает период погашения. То есть нужно возвращать кредит.

И вот как теперь определяется соответствие условиям программы, чтобы этот период все-таки не наступил, а начался период наблюдения — когда платежей все еще нет, а ставка 2%.

Если заемщик обратился в банк до 25 июня, то численность по состоянию на 25 ноября сравнят с численностью за май — то есть той, что фигурирует в отчете СЗВ-М за этот месяц. Но только если численность за май окажется меньше 80% от той, что взяли за основу при выдаче кредита.

Если численность за май составит 80% или более от той, что учли при выдаче кредита, то для сравнения берут эту первоначальную базовую численность. Базовая численность — это будет количество работников по СЗВ-М за апрель, потому что других данных на 1 июня у банка быть не могло.

Например, организация подала заявку на кредит 10 июня. Тогда у банка были данные о численности за апрель — 40 человек. Но в мае девять человек уволили — остался 31. А по состоянию на 25 ноября в штате осталось 29 работников. Если считать по старым правилам, это 72,5% от апрельской численности, то есть должен наступить период погашения. Но если сравнивать с численностью за май, получается, что к ноябрю количество работников удалось сохранить на уровне 93,5% — то есть у заемщика должен начаться период наблюдения.

Если заемщик обратился после 25 июня, то численность за базовый период сравнивают с той, что учтена при расчете максимальной суммы кредита. Фактически это тоже будут данные за май. Если окажется, что по состоянию на 25 ноября численность снизится более чем на 20%, с декабря придется возвращать кредит.

Если заемщика перевели на период погашения, до 30 ноября банк должен был прислать ему уведомление. Изменения были опубликованы позже, так что для некоторых заемщиков период погашения может смениться на период наблюдения — когда вносить платежи все еще не нужно.

Как сравнивать численность для списания долга

Если начался период наблюдения, то далее на конец каждого месяца нужно сохранить 80% штата и платить работникам не меньше МРОТ. При этом если к 1 марта 2021 года штат сохранен на 90%, то кредит спишут полностью, если на 80% — наполовину.

Сравнивать также собирались с данными на 1 июня. Теперь условия аналогичны оценке для периода погашения. Базовая численность зависит от того, когда заемщик обратился за кредитом: до 25 июня или после. Только исходные данные сравниваются с численностью по состоянию на 25 марта 2021 года.

Сколько платить сотрудникам в период наблюдения

Условие о средних выплатах не меньше МРОТ на каждого работника отменили. Хотя раньше в правилах было написано именно так: платите в среднем не меньше МРОТ. Но было непонятно, как именно рассчитывать эту среднюю зарплату.

Теперь нужно платить просто по закону. Но конкретных условий расчета все равно нет — и понятнее не стало. В некоторых регионах есть свой МРОТ, выше федерального. Если работодатель не отказался присоединяться к соглашению об этой минимальной сумме, то получается, что работникам нужно в среднем платить именно столько. В Москве и Кемеровской области это больше 20 тысяч рублей, в Тульской, Ростовской и Волгоградской областях — больше 14 тысяч.

Если региональный МРОТ больше федерального и мотивированного отказа от него не было, придется ориентироваться на эту сумму. Уточнение условий должно решить проблему с теми сотрудниками, кто получает меньше МРОТ, потому что работает полдня. Они могут получать и меньше минимального размера — главное, чтобы в расчете на полный месяц выходил МРОТ или больше.

Но лучше прямо сейчас уточнить в своем банке, как он будет считать зарплату при проверке. Потому что кредитор может ориентироваться на условия договора, где есть отсылка к МРОТ. Вдруг банк просто возьмет данные об общей зарплате из отчета РСВ и поделит эту сумму на численность из отчета СЗВ-М , не учитывая совместителей. Так можно случайно вылететь из программы и попасть на сотни тысяч рублей.

Перевод с периода погашения на период наблюдения

Первой редакцией правил такое условие не было предусмотрено вообще. Если заемщика перевели на период погашения — все, надо возвращать кредит тремя платежами с процентами.

Но теперь с периода погашения можно перейти на период наблюдения. Так повезет тем, у кого данные о численности штата будут скорректированы не позднее 25 декабря и покажут, что удалось сохранить 80% работников.

Но может быть и наоборот: с периода наблюдения переведут на период погашения — на основании все тех же уточнений численности. Уведомление об изменении периода банк пришлет в течение двух рабочих дней.

Списание долга или перевод на период погашения

Аналогичная ситуация с теми, кто надеется на списание долга, то есть прошел период наблюдения. Если к 1 марта удалось сохранить 90% штата, кредит можно не возвращать. Если 80% — списывают половину, а остальное надо вернуть.

Теперь данные можно уточнить с помощью сервиса ФНС до 15 апреля 2021 года. И дальше может быть так, что заемщик рассчитывал на списание долга, а его перевели на период погашения. Или наоборот: думал, что надо платить, а долг списан.

Читайте также: