Страховая часть трудовой пенсии что такое

Опубликовано: 17.09.2024

Трудовая пенсия - ежемесячная денежная выплата в целях компенсации гражданам заработной платы или иного дохода, которые получали застрахованные лица перед установлением им трудовой пенсии либо утратили нетрудоспособные члены семьи застрахованных лиц в связи со смертью этих лиц.

Трудовая пенсия предоставляется застрахованному гражданину (или нетрудоспособным членам его семьи в случае его смерти), за которого на протяжении трудовой деятельности уплачивались взносы в Пенсионный фонд. Согласно действующей в России пенсионной системе трудовая пенсия с 1 января 2010 г. включает страховую и накопительную части.

Страховая и накопительная части определяются для каждого гражданина индивидуально исходя из отчислений от его заработков (других доходов), полученных, начиная с 1 января 2002 г. Размер пенсии определяется реальным заработком работника и размером отчислений в ПФ РФ, производимых работодателем, а не стажем работы, как прежде (при этом, однако, чем больше стаж, тем больше, как правило, и сумма отчислений). Страховая и накопительная части пенсии регулярно индексируются (повышаются) с целью компенсации роста стоимости жизни.

Для лиц, по каким-либо причинам не имеющих права на трудовую пенсию, а также для ряда категорий госслужащих, военнослужащих, а также пострадавших в результате радиационных или техногенных катастроф установлено государственное пенсионное обеспечение.

Накопительная часть пенсии

Накопительная система предусмотрена только для граждан определенного возраста: мужчин 1953 г. рождения и моложе, и женщин 1957 г. рождения и моложе. Лица старше указанного возраста не участвуют в накопительной пенсионной программе, для них предусмотрена лишь страховая часть пенсии, отчисления на личный накопительный счет для них не производятся. Поскольку лица, участвующие в программе пенсионных накоплений, начнут достигать пенсионного возраста (60 лет для мужчин и 55 лет для женщин) в 2012 г., накопительная часть трудовых пенсий (как по старости, так и по инвалидности) для большинства пенсионеров будет выплачиваться лишь с этого момента. В 2005-2007 гг. обязательные отчисления на финансирование накопительной части трудовой пенсии производились только для лиц 1967 г. рождения и моложе. С 2009 г. предусмотрено дополнительное финансирование накопительной части пенсии за счет добровольных взносов граждан и их работодателей. Мужчины 1953 - 1966 г.р. и женщины 1957 - 1966 г.р., которые в 2002 - 2004 гг. накопили некоторые средства на накопительных счетах, могут участвовать в дополнительном финансировании. Они вправе выбрать инвестиционный портфель (управляющую компанию) либо переводить средства пенсионных накоплений в негосударственный пенсионный фонд.

Северные надбавки

Лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях, размер пенсии по государственному пенсионному обеспечению, а также трудовой пенсии увеличивается с учетом соответствующего районного коэффициента, устанавливаемого Правительством РФ, на весь период их проживания в этих районах (местностях). Для пенсионеров, имеющих стаж работы в районах Крайнего Севера не менее 15 календарных лет и страховой стаж не менее 25 лет у мужчин или 20 лет у женщин, установлен фиксированный повышенный размер страховой части пенсий. Такие пенсионеры вправе выбирать порядок исчисления страховой части пенсии: с учетом районного коэффициента, установленного для соответствующего района или местности, либо в фиксированном размере. При переезде в другие районы Крайнего Севера и приравненные к ним местности с иными районными коэффициентами размер страховой части трудовой пенсии определяется с учетом коэффициента по новому месту жительства. При выезде за пределы районов Крайнего Севера и приравненных к ним местностей на новое место жительства размер страховой части рассчитывается в общем порядке. Стаж работы в районах Крайнего Севера и приравненных к ним учитывается при досрочном назначении пенсии. Районный коэффициент может повлиять (в сторону увеличения) на величину расчетного пенсионного капитала по состоянию на 01.01.2002 г.

Страховой стаж

Продолжительность страхового стажа имеет значение при определении права на получение трудовой пенсии - для получения пенсии по старости он должен быть не менее 5 лет, а его продолжительность учитывается при досрочном назначении пенсии.

Страховой стаж определяется как суммарная продолжительность периодов работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в ПФ РФ, а также следующих периодов (если им предшествовали или за ними следовали периоды работы):

- прохождения военной или приравненной к ней службы;

- получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

- ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- получения пособия по безработице;

- участия в оплачиваемых общественных работах;

- переезда по направлению государственной службы занятости в другую местность для трудоустройства;

- содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

- ухода трудоспособного лица за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- проживания за границей (не более 5 лет в общей сложности) супругов работников, направленных в:

- дипломатические представительства и консульские учреждения РФ;

- постоянные представительства РФ при международных организациях;

- торговые представительства РФ в иностранных государствах;

- представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом;

- представительства государственных учреждений РФ (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации.

В страховой стаж до регистрации гражданина в качестве застрахованного лица включается любая работа и иная деятельность, выполняя которую, работник подлежал обязательному социальному страхованию. К уплате страховых взносов на обязательное пенсионное страхование приравнивается уплата взносов на государственное социальное страхование до 1 января 1991 г., единого социального налога (взноса) и единого налога на вмененный доход для определенных видов деятельности.

Трудовой стаж

Трудовой стаж - это суммарная продолжительность периодов работы и иной деятельности, которые засчитываются в страховой стаж для получения пенсии. Общий трудовой стаж - суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января 2002 г., которая учитывается в календарном порядке при оценке пенсионных прав застрахованных лиц.

Периоды работы и иной деятельности после регистрации гражданина в качестве застрахованного лица подтверждаются документами об уплате соответствующих обязательных платежей, выдаваемыми в установленном порядке территориальным органом ПФ РФ на основании сведений индивидуального учета.

Уплата взносов на государственное социальное страхование за период до 1 января 1991 г. подтверждается документами финансовых органов или справками архивных учреждений; страховых взносов на обязательное пенсионное страхование за период до 1 января 2001 г. и после 1 января 2002 г. - документами территориальных органов ПФ РФ; единого социального налога (взноса) за период с 1 января по 31 декабря 2001 г. - документами территориальных налоговых органов; единого налога на вмененный доход для определенных видов деятельности - свидетельством, выданным территориальными налоговыми органами.

Периоды работы по договору гражданско-правового характера, предметом которого является выполнение работ или оказание услуг, подтверждаются указанным договором, оформленным в соответствии с действовавшим гражданским законодательством, и документом работодателя об уплате обязательных платежей. При этом продолжительность периода работы, включаемого в страховой стаж, определяется согласно сроку действия договора, соответствующему периоду уплаты обязательных платежей. В случаях, когда срок действия договора не установлен, продолжительность периода определяется исходя из периода уплаты обязательных платежей.

Периоды работы по авторским и лицензионным договорам подтверждаются указанными договорами, оформленными в соответствии с действовавшим гражданским законодательством, и документом территориального органа ПФ РФ или территориального налогового органа об уплате обязательных платежей.

Основным документом, подтверждающим периоды работы по трудовому договору до регистрации гражданина в качестве застрахованного лица, является трудовая книжка.

Герои Советского Союза, Герои России и ряд других категорий лиц имеют право на повышенный размер государственных пенсий. Размер повышения составляет от 15% до 100%, а в некоторых случаях и больше. Условия предоставления государственным и муниципальным служащим права на пенсию за счет средств субъектов РФ и органов местного самоуправления определяются принятыми субъектами РФ законами и иными нормативными правовыми актами. Гражданам, имеющим право на одновременное получение пенсий различных видов, устанавливается по выбору одна из них.

Ограниченному кругу граждан, нуждающихся в повышенной социальной защите, предоставлено право на одновременное получение двух пенсий (пенсии по государственному пенсионному обеспечению и трудовой пенсии). Такое право имеют:

- участники Великой Отечественной войны (из числа участвовавших в боевых действиях или приравненных к ним), граждане, ставшие инвалидами вследствие военной травмы, а также граждане, награжденные знаком "Жителю блокадного Ленинграда" (трудовая пенсия по старости и пенсия по инвалидности по государственному пенсионному обеспечению);

- родители, а также не вступившие в новый брак супруги военнослужащих (в том числе, офицеров и контрактников), погибших в период службы или умерших позднее вследствие военной травмы (трудовая пенсия по старости или инвалидности и пенсия по случаю потери кормильца по государственному пенсионному обеспечению или социальная пенсия);

- нетрудоспособные члены семей граждан, участвовавших в ликвидации аварии на ЧАЭС, перенесших лучевую болезнь или ставших инвалидами вследствие этой аварии (трудовая пенсия по старости или инвалидности и пенсия по случаю потери кормильца по государственному пенсионному обеспечению или социальная пенсия);

- члены семей погибших (умерших) космонавтов;

- военнослужащие (офицеры, контрактники и пр.) при наличии условий, дающих право на получение трудовой пенсии по старости, могут получать ее (за исключением фиксированного базового размера страховой части) наряду с пенсией за выслугу лет или по инвалидности по государственному пенсионному обеспечению.

В соответствии с правилами обращения за пенсией можно обратиться за назначением пенсии за месяц до возникновения права на нее. Это позволит выяснить все обстоятельства, влияющие на право получения пенсии и ее размер, и принять необходимые меры для своевременного назначения пенсии. В случае изменения адреса местожительства необходимо сообщить об этом работодателю или непосредственно в ПФ РФ (по месту регистрации), имея при себе страховое свидетельство и документ, удостоверяющий личность, а также заполнить специальное заявление на бланке ПФ РФ. Срочно известить ПФ РФ о необходимости обмена страхового свидетельства нужно и при изменении места регистрации, обмене паспорта, изменении фамилии и др.

![]()

ознакомиться

с инфографикой![]()

ознакомиться

с инфографикойСтраховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью.

К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии. Размер выплаты ежегодно индексируется государством.

Страховая пенсия по старости может быть назначена ранее достижения общеустановленного пенсионного возраста. Условием для назначения такой пенсии является наличие определенной продолжительности страхового стажа и (или) стажа на соответствующих видах работ, а также величины индивидуального пенсионного коэффициента, размер которого с 1 января 2015 года устанавливается не ниже 6,6 с последующим ежегодным увеличением на 2,4 до достижения в 2025 году величины коэффициента 30. В соответствии с пенсионным законодательством правом на досрочную пенсию обладают установленные соответствующим законом профессиональные и социальные категории граждан. При этом для определенных профессиональных категорий периоды соответствующей работы засчитываются в стаж для досрочной пенсии начиная с 1 января 2013 года при уплате страховых взносов по дополнительному тарифу, а после проведения специальной оценки условий труда –наличия на рабочих местах вредного и (или) опасного класса условий труда.

В соответствии постановлением № 322, вступившим в силу с 18 марта 2021 года, постановление № 665[1] дополнено пунктом 31, предусматривающим при исчислении периодов работы, дающей право на досрочное пенсионное обеспечение в соответствии со статьями 30 и 31 Федерального закона № 400-ФЗ[2], включение в стаж на соответствующих видах работ периодов профессионального обучения и дополнительного профессионального образования работников, которые являются условием выполнения работниками определенных видов деятельности и обязанность проведения которых возложена на работодателя в случаях, предусмотренных федеральными законами и иными нормативными правовыми актами Российской Федерации, в течение которых работник не выполнял работу, но за ним в соответствии с Трудовым кодексом Российской Федерации и иными нормативными правовыми актами, содержащими нормы трудового права, а также законодательными и иными нормативными правовыми актами СССР и РСФСР, действующими в части, не противоречащей Трудовому кодексу Российской Федерации, сохранялось место работы (должность), средняя заработная плата и за него осуществлялась уплата страховых взносов на обязательное пенсионное страхование.

В этой связи, начиная с 18 марта 2021 года в стаж работы, дающей право на досрочное пенсионное обеспечение в соответствии со статьями 30 и 31 Федерального закона № 400-ФЗ, могут включаться отдельные периоды профессионального обучения и дополнительного профессионального образования работников (ранее – периоды повышения квалификации с отрывом от производства (от работы) (далее – курсы повышения квалификации).

При этом периоды указанных курсов засчитываются в стаж на соответствующих видах работ в том же порядке, в каком учитываются периоды работы, на которые приходятся такие курсы.

Например, работа протекала врачом–хирургом хирургического отделения в больнице. Периоды указанной работы исчисляются в льготном порядке (один год работы засчитывается за один год и 6 месяцев). В период трудовой деятельности врач направлялся на курсы повышения квалификации с отрывом от работы, общая календарная продолжительность которых составила 9 месяцев. При подсчете стажа периоды курсов будут включены в стаж работы, дающей право на досрочную пенсию, в льготном порядке, их продолжительность составит 1 год 1 месяц 15 дней.

[1] Постановление Правительства Российской Федерации от 16 июля 2014 г. № 665 «О списках работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых досрочно назначается страховая пенсия по старости, и правилах исчисления периодов работы (деятельности), дающей право на досрочное пенсионное обеспечение».

[2] Федеральный закон от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях», утвержденные постановлением Правительства Российской Федерации от 29 октября 2002 г. № 781.

Перманентная «пенсионная реформа», проводимая в Российской Федерации с самого начала века и регулярно меняющееся законодательство в этой сфере усложняют понимание гражданами не только размер своей будущей пенсии, но также порядок и способы ее формирования.

Чтобы грамотно распорядиться своими страховыми взносами и накопить достаточно средств на жизнь после прекращения трудовой деятельности и выхода на заслуженный отдых, необходимо знать, из каких частей состоит пенсия по старости, о чем мы и расскажем в этой статье ниже. Разберем в статье подробно, что такое накопительная и страховая часть пенсии, их особенности и в чем разница между ними.

Бесплатно по России

Законодательная база

Действующее законодательство устанавливает определенные критерии, при соблюдении которых заявителю могут быть назначены пенсионные выплаты:

- Достижение возраста выхода на пенсию. В 2021 году право на выплаты возникает у граждан, достигших возраста 56,5 (женщины) и 61,5 (мужчины) года. По окончанию реформы получить статус пенсионера можно будет в 60 и 65 лет соответственно.

- Наличие страхового стажа. В текущем году гражданину необходимо иметь 12 лет стажа. По окончанию реформы – 15 лет.

- ИПК. В 2021 году рассчитывающим на страховую пенсию следует набрать 21 балл. В последующем требование ужесточится, а минимальное количество баллов будет равно 30.

Что касается нормативных актов о формировании накопительной пенсии, то основным правовым актом, регулирующим порядок формирования данного вида начислений, является Федеральный закон «О накопительной пенсии» от 28.12.2013 года № 424-ФЗ.

Кроме этого, отдельные аспекты установлены следующими правовыми документами: Федеральным законом от 16.07.1999 года № 165-ФЗ, Федеральным законом от 15.12. 2001 года № 167-ФЗ и прочими.

Из чего состоит пенсия в России в настоящее время

Совокупное обеспечение пожилых лиц, которые достигли установленного законом пенсионного возраста (или при наличии определенных обстоятельств приобрели это право досрочно), формируется из следующих составляющих:

- Фиксированная часть, которая устанавливается единой для всех пенсионеров страны и варьируется в большую сторону лишь при наличии определенной категории или статуса (престарелый возраст – 80 и более лет, инвалидность, наличие иждивенцев).

- Страховая пенсия. Ее размер определяется индивидуально и зависит от того, сколько в совокупности страховых отчислений произвел сам гражданин или его работодатель в рамках обязательного страхования. По действующему в 2019 году законодательству ее исчисляются по количеству так называемых пенсионных баллов (по закону – величина индивидуального пенсионного коэффициента).

- Накопительная часть, которая формируется лишь у граждан лишь 1967 года рождения (и позднее) и только в том случае, если до 2015 года они выбрали способ формирования накоплений, подразумевающий дробление взносов на страховую и пенсионную часть.

На отчисление страховых взносов на накопительную часть с 2014 года до пока 2021 года действует так называемый мораторий, т.е. государство их заморозило, а все 22% отчислений в ПФР с заработной платы идут на страховые пенсии (фактически – на выплату пособий действующим пенсионерам).

При этом уже накопленные ранее средства никуда не исчезли и продолжают принадлежать гражданам, которые смогут воспользоваться ими при достижении ранее установленного пенсионного возраста в 60 и 55 лет для мужчин и женщин соответственно (при наличии минимально необходимого стажа и ИПК).

![фото 119_1]()

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

Что представляет из себя страховая пенсия

Страховая пенсия есть денежное обеспечение пожилых граждан, которое, как предполагается, они заработали в течение своей трудовой деятельности. Она складывается из страховых отчислений из заработной платы работы, вознаграждений по договорам гражданско-правового характера, дохода от предпринимательской деятельности.

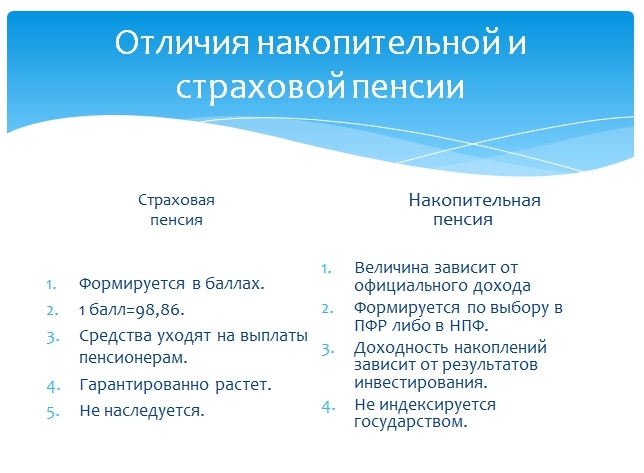

Все уплаченные взносы по утвержденной правительством методике пересчитываются в так называемые баллы или коэффициент. От размера индивидуального пенсионного коэффициента и будет зависеть размер страховой пенсии. На каждый год законодательством устанавливается стоимость одного ИПК, которая увеличивается с учетом уровня роста потребительских цен (инфляции). В 2021 году его стоимость равна 98,86 руб.

Кроме того, в страховую пенсию входит фиксированная выплата, размер которой в 2021 году составляет 6044, 48 руб., при наличии инвалидности или некоторых иных особых условий данная выплата установлена в большем размере.

Отличия страховой и накопительной пенсии

Различия двух указанных видов, главным образом, заключаются в том, что накопительная формируется добровольно (если гражданин сам выбрал такой способ), а отчисления на страховую часть идут в обязательном порядке.

Общий размер взносов от выбора способа не изменяется, он составляет 22% от заработной платы (или некоторых иных видов дохода) физического лица.

Кроме того, отличиями является различный возраст, по достижении которого гражданин может претендовать на пенсию, источники выплаты (если взносы направлялись в НПФ), возможность управления накоплениями и др. Взносы на накопительную часть фактически являются собственностью гражданина, а на страховую – практически эфемерны, т.е. имеются лишь в форме определенного количества баллов. В реальности все перечисленные страховые взносы направляются на выплаты содержания действующим пенсионерам.

Итак, страховая и накопительная часть – составные элементы действующего пенсионного обеспечения. При этом страховая формируется у всех граждан, а накопительная лишь лиц установленного возраста и при выборе ими соответствующего способа формирования будущего обеспечения.

Критерий Страховая Накопительная Добровольность формирования Формируется в рамках системы обязательного пенсионного страхования у всех застрахованных лиц, в пользу которых производятся обязательные отчисления. Добровольно, путем заключения соответствующего договора со страхователем. Страхователь Пенсионный Фонд России. Пенсионный фонд России, негосударственные пенсионные фонды. Объем перечислений в процентах от заработной платы 22% (поскольку действует мораторий). 6% (в силу моратория на данный момент перечисления не осуществляются). Условия назначения Достижение пенсионного возраста, наличие достаточного страхового стажа и ИПК. Достижение пенсионного возраста. Принцип расчета Рассчитывается исходя из количества пенсионных баллов, а также их стоимости. Кроме этого, составной частью пенсии является фиксированная выплата от государства. Учитывается общий объем накоплений, поделенный на количество месяцев дожития. Индексация Индексируется ежегодно в размере не менее уровня инфляции. Корректируется ежегодно. Объем корректировки зависит, в первую очередь, от показателя инвестиционной деятельности страхователя. Полезное видео

Предлагаем посмотреть видео по теме:

Каждый гражданин РФ желает проживать в государстве на достойном материальном уровне даже после наступления пенсионного возраста. Чтобы обеспечить себе достойную старость, многие граждане начинают заботиться о собственной пенсии еще задолго до того, как наступит установленный возраст. Именно по этой причине многие люди стараются найти работу, которая будет не только приносить достойный доход, но и обеспечит их жизнь в будущем в форме пенсионного пособия.

![Пенсия]()

Сегодня мы поговорим о том, что из себя представляют накопительная и страховая части пенсии, простыми словами, а также кто и в каком порядке может обратиться за подобными выплатами.

Что такое страховая часть пенсионного госпособия?

Лица, интересующиеся вопросами, связанными с начислением и предоставлением трудового пособия по старости, знают о том, что с 2015 года порядок расчетов несколько изменился. До этого момента стала применяться специальная формула, которая учитывает количество накопленных пенсионных баллов. Важно, что до этого момента пособие было разделено на две части: накопительную и страховую.

![Виды пенсий]()

В итоге реформирования трудовая пенсия стала называться страховой, а порядок ее определения претерпел существенные изменения. В частности, теперь для каждого гражданина предусмотрен специальный коэффициент, а также введены требования к определению общего объема страхового стажа.

Чтобы ответить на вопрос, что такое страховая пенсия, необходимо четко представлять, из каких средств она формируется и за счет каких денег в дальнейшем выплачивается пособие. В этом случае стоит указать, что каждый работодатель обязан вносить за каждого работника взнос в размере 22% от общей заработной платы.

Каким образом формируется накопительная и страховая пенсия?

Многие граждане не имеют представления о том, как формируются отдельные части пенсионного пособия, а также каким образом перераспределяются суммы, поступившие в ПФР. Известно, что не все средства передаются для накопления последующего пенсионного обеспечения. Для страховой пенсии используется определенный тариф. В частности, речь идет о следующем порядке распределения средств:

- на формирование страховой части пособия направляется только 16% от поступившей суммы сбора;

- для предоставления последующих выплат, например, на погребение или другие цели, направляется порядка 6% от общей суммы сбора.

Если гражданин самостоятельно выбирает не только страховую, но еще и накопительную пенсию, то формирование пособия будет происходить иным образом:

Часть госпособия Процентная составляющая, % Страховая часть 10 Накопительная часть 6 Солидарный тариф 6 В результате, общий объем сбора также не будет превышать 22% от зарплаты гражданина. Сегодня на законодательном уровне установлен мораторий в отношении формирования накопительной части, поскольку возник дефицит бюджета Пенсионного фонда, а государство не имеет достаточного объема ресурсов, чтобы эту нехватку денег компенсировать. В результате, в настоящее время все средства зачисляются на страховой счет.

Особенности расчетов

В последние годы именно страховая пенсия является наиболее востребованной и популярной пенсионной выплатой. Именно она предназначается для оказания регулярной материальной поддержки гражданам, достигшим определенного возрастного уровня. Исходя из этого определения, обратиться за госпособием смогут:

- лица, достигшие пенсионного возраста;

- граждане, утратившие кормильца;

- граждане, потерявшие работоспособность;

- инвалиды.

![Минимальные требования]()

Регулирование данных вопросов осуществляется отдельными положениями ФЗ № 400, принятого в 2015 году. Существует три основных группы выплат для пенсионеров, которые могут быть назначены при соблюдении определенных условий. Речь идет о таких госпособиях:

- по старости – при достижении определенного возраста и накоплении достаточного количества баллов и необходимого трудового стажа;

- по потере кормильца – для лиц, потерявших родственников, обеспечивающих им содержание. Воспользоваться таким правом могут муж или жена, ребенок, брат, сестра, иной родственник, которые не могут исполнять определенные трудовые обязанности;

- по инвалидности – здесь обратиться за выплатой могут лица, имеющие ограничения по здоровью и возможность представить соответствующие документы.

Как исчисляется и оформляется пособие?

Для назначения пособий и расчета суммы выплаты используется специальная формула, утвержденная в законодательном порядке. Компонентами формулы выступают индивидуальный коэффициент, его стоимость и фиксированная часть.

![Страховая часть]()

Для получения пособия потребуется обратиться по месту начисления (в отделение ПФР) и подать соответствующее заявление. Кроме этого, необходимо подготовить и передать для рассмотрения все бумаги, подтверждающие наличие необходимого стажа и количества накопленных баллов. В течение месяца после подачи заявления в отношении гражданина будет принято решение о предоставлении госпособия или об отказе в выплате.

Заключение

Страховая пенсия – это выплата от лица государства, которая формируется за счет ранее перечисленных средств на счет гражданина его работодателем. Чтобы начать получать госпособие, потребуется подать заявление и подтвердить свое право на получение материальной помощи.

![Свинья-копилка]()

Давайте признаем: большинство людей не очень-то интересуется пенсией. Если до преклонных лет еще далеко, это кажется делом будущим, которое всегда можно отложить на потом. При этом каждому хочется в старости иметь достаточно средств к существованию, чтобы меньше зависеть от превратностей судьбы. А вот добиться этого можно, если принять нужные меры уже сейчас, не дожидаясь наступления пенсионного возраста. Будущим пенсионерам как минимум полезно понять, как устроена пенсионная система, какие нюансы есть в современном законодательстве. Наиболее частые вопросы: что такое накопительная, страховая и социальная пенсия, в чем отличие между ними, как оформить документы. В этой статье мы подробно разберем все, что вам нужно об этом знать.

Три уровня пенсионной системы

Пенсионная система в России состоит из 3 уровней: обязательное пенсионное страхование, а также государственное и негосударственное пенсионное обеспечение. Рассмотрим их подробнее.

Система обязательного пенсионного страхования (ОПС). Ее составляющие части, в свою очередь – это страховая и накопительная пенсии. О них мы поговорим позднее.

Государственное обеспечение. Пенсии формируются за счет денег из федерального бюджета. Они выплачиваются военным, космонавтам, летчикам при выслуге лет или нанесении вреда их здоровью (инвалидности). Также ежемесячная компенсация этого вида может назначаться:

- людям, пострадавшим в природных катастрофах, и их семьям;

- социально незащищенным нетрудоспособным неработающим гражданам, которые не могут получать страховую пенсию по ряду причин.

Негосударственное пенсионное обеспечение (НПО). Это негосударственная пенсия, которая складывается из:

- самостоятельных взносов вкладчика,

- взносов работодателя;

- дохода, который был получен от инвестиций.

Кто начисляет пенсию в случае с НПО? Это делает негосударственный пенсионный фонд (НПФ), с которым будущий пенсионер добровольно заключил договор. Он же будет выплачивать негосударственную пенсию по достижении возраста, указанного в договоре НПО.

Виды денежных выплат в системе ОПС

![Виды денежных выплат в системе ОПС]()

Дадим для начала простое определение термина «страховая пенсия». Под этими словами понимается денежная выплата, которая выступает компенсацией:

- собственной зарплаты получателя, зарабатываемой им во время активной трудовой жизни;

- дохода, которого лишилась семья из-за гибели лица, имеющего страховку.

Выплату страховой пенсии производит Пенсионный фонд России – ежемесячно, равными платежами и в течение всей жизни получателя. Ее размер ежегодно индексируется на государственном уровне. Страховая пенсия может быть нескольких видов: по старости, инвалидности и утере кормильца.

До 2002 года устройство пенсионной системы было таким, что размер будущей пенсии работника не зависел от его зарплаты: важен был только трудовой стаж. А с 2002 года пенсии разделили на страховую и накопительную. И в страховую часть работодатели стали отчислять взносы в размере 16% от зарплаты сотрудника. Эти деньги не поступают на личный пенсионный счет работника, а идут на выплату пенсий тем, кто свое уже отработал. Но в обмен на них работник получает так называемые пенсионные коэффициенты, также известные как пенсионные баллы. Чем больше зарплата и чем дольше трудовой стаж, тем больше коэффициентов (баллов) на счету. А при выходе на пенсию накопленные коэффициенты пересчитываются в рубли – так и получается размер страховой пенсии.

КСТАТИ Начиная с 2015 года работодатели отчисляют в страховую часть пенсии 22% от зарплаты работника. Это связано с так называемой «заморозкой пенсионных накоплений». На размер будущей страховой части пенсионных выплат работника это, впрочем, никак не влияет.

Но влияет на размер накопительной. Итак, второй вид пенсий в ОПС – накопительная пенсия. В отличие от страховой суммы эти деньги копятся на личном пенсионном счете и выплачиваются по достижении пенсионного возраста либо всей суммой единовременно, либо ежемесячно и по частям. Такие накопления есть не у всех россиян, а лишь у тех, кто:

- 1967 года рождения или моложе;

- получал официальный доход в любой период с 2002 по 2013 годы;

- не обращался к работодателям с просьбой перевести все пенсионные взносы целиком в страховую часть.

Также пенсионные накопления могут быть у:

- тех, кто родился до 1967 года и добровольно участвовал в программе государственного софинансирования пенсионных накоплений;

- женщин 1957–1966 года рождения и мужчины 1953–1966 года рождения, которые с 2002 по 2004 год уплачивали страховые взносы на накопительную пенсию;

- матерей, использовавших средства материнского (семейного) капитала для формирования накопительной пенсии.

В случае с накопительной пенсией сроки ее назначения не изменились – это по-прежнему 55 лет для женщин и 60 – для мужчин. Она также выплачивается ежемесячно, но выплаты может производить как ПФР, так и НПФ – это зависит от того, в какой организации формировались пенсионные накопления. Продолжительность выплаты накопительной пенсии тоже может быть различной:

- пожизненная, как в случае со страховой частью,

- срочная (например, в течение 10 лет после выхода на пенсию),

- единовременная.

КСТАТИ Сейчас, пока действует «заморозка» пенсионных накоплений, их размер может прирастать только за счет дохода от вложения средств. И тут уже все зависит от того, насколько успешно конкретная частная или государственная управляющая компания будет инвестировать ваши накопления.

Когда назначается страховая пенсия

В связи с недавними изменениями в законодательстве многие люди задаются вопросом, как получить страховую пенсию и имеют ли они на это право. Расскажем, кто получает страховую пенсию сегодня и какие условия для этого нужно выполнить. Общие требования для денежной выплаты по старости (без учета льгот) такие.

Достижение возраста 60 лет для женщин и 65 – для мужчин. Эти значения были установлены в 2019 году в ходе пенсионной реформы. Сейчас они определяются по переходным положениям, обозначенным в приложении 6 к Закону № 400-ФЗ. Возрастные границы повышаются разными темпами для каждой категории людей и достигнут требуемого уровня в 2034 году. В общей сложности переходный период составляет 10 лет для мужчин и 16 лет для женщин. Для наглядности ниже представлена таблица, которая позволит вам понять, какими темпами будет идти повышение пенсионного возраста.

Читайте также: