Входят ли командировочные расходы в накладные расходы

Опубликовано: 17.09.2024

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

- Затраты на управленческий аппарат:

- его заработная плата;

- деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена.

- Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи.

- Траты, связанные с процессом организации производства:

- поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования;

- затраты на транспорт, принадлежащий фирме;

- выплата аренды за складские помещения и/или офис;

- трата денег вследствие простоя, брака и т.п.;

- деньги, которые нужно тратить на содержание основных активов.

- Расходы на обслуживание персонала:

- отчисления на социальный налог;

- выплаты в соцстрах и другие фонды;

- оборудование бытовых помещений, столовых, душевых и пр.

- Издержки, не связанные с производством:

- рекламные расходы;

- оплата консультаций, экспертиз;

- погашение коммунальных платежей и др.

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

- в проектно-сметной документации;

- в бюджетном планировании;

- в индивидуальном планировании конкретных отделов, структурных подразделений.

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Образец командировочных расходов в смете приведен на рисунке 1. Однако в данном случае следует учитывать, что подобный расчет может присутствовать в составе сметной формы лишь на основании письменной договоренности между заказчиком и подрядной организацией, которая несет расходы, связанные с командированием персонала.

Рисунок 1. Образец командировочных расходов в смете

О том, как учесть командировочные в смете, существует несколько регламентирующих документов. Прежде всего, это — Постановление Правительства РФ №729 от 2 октября 2002 года. В указанном Постановлении подробно описаны все статьи затрат и тарифы, которые должны быть учтены в случаях возникновения расходов, связанных со служебными командировками.

Кроме того, о том, как учесть командировочные расходы в смете, есть указания и в методическом документе в строительстве МДС81-35.2004. Далее по тексту будут рассмотрены положения из упоминавшихся выше документов более подробно.

Как включить в смету командировочные расходы согласно МДС81-35.2004

О том, как посчитать командировочные расходы в смете, написано в IV части МДС81-35.2004, касающейся составления сметных форм различного вида. В данном документе есть указание, что командировочные расходы должны быть включены в состав 9 главы сводного сметного расчета.

Таким образом, пример командировочных расходов в смете на рисунке 1 является скорее исключением, чем правилом. Ведь в состав сметы по форме №4, локального ресурсного сметного расчета, локальных смет, актов КС-2 и в прочие формы сметной документации данный вид расходов включается крайне редко.

Однако иногда случается, что вся сметная документация состоит из единственной формы, поэтому и создаются такие формы, как та, что приведена в качестве образца сметы на командировочные расходы. Если снова обратиться к МДС81-35.2004, то пунктами 4.85 и 4.86 дается ссылка на приложение №8, в котором перечисляются все затраты, включаемые в главу 9 сводного сметного расчета.

Глава 9 носит название «Прочие работы и затраты», и в нее включаются те расходы, которые не были включены ни в одну из других глав сводной сметы. Командировочные расходы в смете находятся в их числе.

Итак, о том, как учесть командировочные расходы в смете, в приложении №8 МДС81-35.2004 можно найти информацию в пункте 9.6. Данный пункт рекомендует определять расходы на командирование на основании расчетов из проекта организации строительства ПОС.

Как посчитать командировочные расходы в смете из ПОС, можно понять, изучив текст Постановления Правительства РФ №729 от 02.10.2002 года, о котором речь пойдет далее по тексту в соответствующем абзаце. Следует также отметить, что методическим документом МДС81-35.2004 рекомендуется учитывать и то, каким образом производится командирование работников.

Если перевозка осуществляется при помощи собственного транспорта строительной компании или же на арендованных средствах передвижения, то пунктом 9.6 приложения №8 МДС81-35.2004 рекомендуется исчислять данный вид расходов на основании пункта 9.3 того же приложения. Ответом на вопрос о том, как учесть командировочные расходы в смете в данном случае, является обоснованность расчетов сведениями транспортных предприятий.

Таким образом, о том, как включить в смету командировочные расходы, должно быть принято решение еще до того, как будет составляться сметная документация на объект, а именно на стадии составления проекта организации строительства. И все расчеты из ПОС заносятся в соответствующую главу сводного сметного расчета на объект.

Однако, часто случается и такое, что таких расчетов в проекте ПОС не представлено, но командировочные расходы организация понесла. В таких случаях в смете командировочные расходы могут быть учтены в том виде, который приведен на рисунке 1. Либо организацией подрядчика могут быть предоставлены отдельные калькуляции и расчеты, на основании которых будут оплачены расходы данного типа.

Конечно же, все эти расчеты должны быть обозначены в тексте договора подряда, в том числе и вопрос о том, как учесть командировочные расходы в смете и в других формах сметной документации. Как отмечалось выше, основным документом, на основании которого производятся расчеты, является Постановление Правительства РФ №729 от 2 октября 2002г.

Как учесть командировочные в смете на основании Постановления №729 от 02.10.2002г

В постановлении Правительства Российской Федерации №729 от 2 октября 2002 года даны общие указания о том, как посчитать командировочные расходы в смете и в других документах, особенно касающихся бухгалтерского учета. Таким образом, в указанном Постановлении приведены тарифы на основные виды расходов.

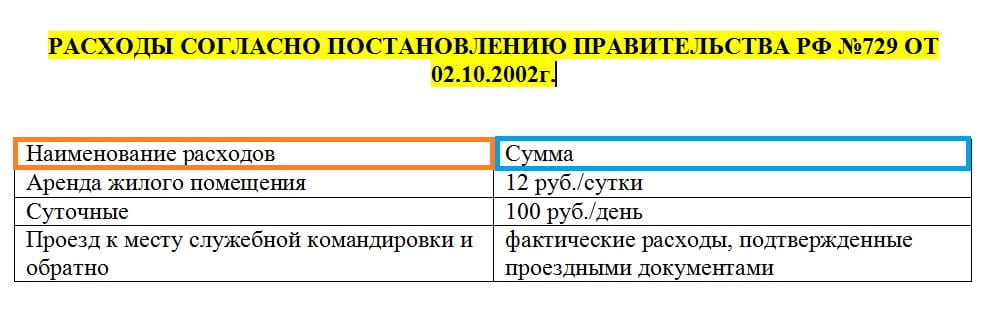

Первым видом затрат, который должен быть учтен в составе командировочных расходов в смете являются расходы по аренде помещения для проживания сотрудников в месте служебной командировки. Очевидно, что если направленному работнику в месте командировки предоставляется бесплатное помещение, то данный вид затрат не включается в расчет.

Если же за аренду жилья производится оплата, то становится понятно, как включить в смету командировочные расходы в данном случае на основании сведений из пункта 1 а) Постановления №729 от 02.10.2002г. В указанном пункте говорится о том, что учет производится на основании фактических подтвержденных расходов, но не более 550 рублей в сутки. Если подтверждающие документы о стоимости аренды отсутствуют, то затраты исчисляются из расчета 12 рублей в сутки.

Следующим пунктом в командировочных расходах в смете является выплата суточных работникам. За каждый день нахождения в служебной поездке работникам полагается выплата в размере 100 рублей в день.

Также немаловажной частью в том, как посчитать командировочные расходы в смете, являются затраты на проезд к месту командирования. Постановлением №729 от 02.10.2002г. приводится несколько вариантов проезда: железнодорожным, автомобильным, воздушным транспортом и т.д. Однако для любого вида транспорта важно наличие документов, подтверждающих затраты на проезд.

Подводя итоги, следует отметить, что командировочные расходы в смете являются статьей расходов, которые важно учесть при определении общей стоимости строительно-монтажных работ на объекте. Учет расходов данного типа поможет избежать убытков и потерь.

Рисунок 2. Командировочные расходы по Постановлению №729 от 01.10.2002г.

Прямые затраты включают статьи расходов, непосредственно связанных с производством строительно-монтажных работ: оплату труда рабочих (ЗП), расходы на эксплуатацию строительных машин (ЭМ), материалы (МР). Прямые затраты формируют основную часть стоимости строительно-монтажных работ.

1. По статье ЗП отражаются все расходы на оплату труда:

- производственных рабочих, занятых непосредственно на СМР;

- рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки или монтажа.

ЗП рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на ЭМ.

ЗП рабочих, занятых погрузкой и доставкой материалов до приобъектного склада входит в состав затрат по статье «Материалы».

ЗП рабочих, выполняющих некапитальные работы, в т.ч. возведение временных нетитульных зданий и сооружений, а также благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и т.п., учитывается в составе НР.

2. Расходы на ЭМ рассчитываются на 1 маш.-ч. и включают в себя:

- амортизацию;

- затраты на ремонт и запчасти;

- стоимость энергоресурсов (электроэнергия, ГСМ) и вспомогательных материалов;

- ЗП машинистов.

3. В статью МР включаются затраты на приобретение материалов, полуфабрикатов, изделий, деталей и конструкций с учетом их доставки до приобъектного склада и хранения. Под приобъектным складом понимают места хранения или разгрузки материалов, полуфабрикатов, деталей и изделий, откуда они непосредственно подаются в рабочую зону для производства строительных и монтажных работ.

При расчетах различают два вида отпускных цен на материалы: оптовые и розничные.

По оптовым ценам продукция промышленного предприятия приобретается строительной организацией непосредственно со склада предприятия-изготовителя. Соответственно, все дальнейшие расходы по транспортировке, хранению и пр. ложатся на покупателя. Оптовые цены обычно публикуются в биржевых ведомостях или в справочной информации заводов-изготовителей.

По розничным ценам - продукция, производимая промышленными предприятиями, реализуется через торговую сеть и в своей стоимости уже содержит затраты на перевозку, складирование и хранение.

Нормы накладных расходов

Накладные расходы - это сумма средств, затрачиваемых подрядной организацией на создание общих условий строительного производства, его организацию, управление и обслуживание.

Накладные расходы исчисляются по нормативам, установленным по видам работ, в % от ФОТ. Эти нормативы могут корректироваться в связи с изданием новых законодательных и нормативных актов.

В 2012 году Госстрой России в письме от 27.11.2012 г. № 2536-ИП/12/ГС рекомендовал при определении стоимости строительства, реконструкции и ремонта применять понижающий коэффициент 0,85 к нормам накладных расходов и коэффициент 0,8 к нормам сметной прибыли во всех случаях кроме работ по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. Кроме этого, тем же письмом организациям, применяющим упрощённую систему налогообложения, было рекомендовано применять коэффициент 0,94 к нормам накладным расходов и 0,9 к нормам сметной прибыли во всех случаях.

В апреле 2018 года Минюст России провел экспертизу данного письма и по ее результатам потребовал отменить его. 13.07.2018 г. Минстрой выпустил письмо №31009-ОГ/09, в котором указано, что письмо №2536-ИП/12/ГС «признано не подлежащим применению».

Перечень затрат, включаемых в статью "Накладные расходы"

I. Расходы на организацию работ на строительных площадках (удельный вес 15.7 %)

- Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря.

- Ремонт, устройство, содержание и разборка временных устройств и приспособлений.

- Обеспечение пожарной и вневедомственной охраны.

- Расходы по геодезическим работам, осуществляемым при производстве подрядных работ.

- Расходы по проектированию производства работ (разработка ППР).

- Расходы на содержание производственных лабораторий.

- Расходы по благоустройству и содержанию строительных площадок.

- Расходы по подготовке объектов строительства к сдаче.

I I. Административно-хозяйственные расходы (43,45 %)

- Расходы на оплату труда административно-хозяйственного персонала.

- Отчисления на социальные нужды (обязательные отчисления по установленным законодательством Российской Федерации нормам: на государственное социальное и медицинское страхования, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

- Почтово-телеграфные расходы, расходы на содержание и эксплуатацию телефонных станций.

- Содержание и эксплуатацию вычислительной техники.

- Типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

- Приобретение канцелярских принадлежностей.

- Содержание и эксплуатация зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом.

- Ремонт (отчисления в ремонтный фонд или резерв на ремонт) основных средств, используемых административно-хозяйственным персоналом.

- Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

- Содержание и эксплуатация служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации

- Амортизационные отчисления (арендная плата) по основным средствам, предназначенным для обслуживания аппарата управления.

- Представительские расходы.

- Оплата консультационных, информационных и аудиторских услуг.

- Оплата услуг банка.

- Другие административно-хозяйственные расходы.

II I. Расходы на обслуживание работников (37,32 %)

- Затраты, связанные с подготовкой и переподготовкой кадров.

- Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на подрядных работах, а также эксплуатацией строительных машин.

- Расходы по обеспечению выполнения санитарно-гигиенических требований и бытовых условий.

- Расходы на охрану труда и технику безопасности.

IV. Прочие накладные расходы (3,53 %)

- Амортизация по нематериальным активам.

- Платежи по кредитам банков (% по краткосрочным кредитам на пополнение оборотных средств).

- Расходы, связанные с рекламой.

Полный перечень затрат, включаемых в статью "Накладные расходы" и нормативы накладных расходов приводится в МДС 81-33.2004.

Нормы сметной прибыли

Сметная прибыль - это сумма средств, затрачиваемых подрядной организацией на развитие производства, социальной сферы и материальное стимулирование работников.

Сметная прибыль исчисляется по нормативам, установленным по видам работ, в % от ФОТ.

Перечень затрат, включаемых в статью "Сметная прибыль"

- Модернизация оборудования и реконструкция объектов основных фондов.

- Плата за кредиты банка.

- Пополнение собственных оборотных средств.

- Социальные льготы и материальная помощь.

- Расходы, связанные с содержанием социальной сферы.

- Содержание дошкольных учреждений.

- Затраты на строительство жилья.

- Налог на прибыль.

- Налог на имущество.

- Налог на нужды общеобразовательных школ.

Налоги, отчисления и платежи, предусмотренные законодательными актами (кроме налога на пользователей автомобильных дорог, налога на содержание жилищного фонда и объектов социально-культурной сферы), учтены в прямых затратах и накладных расходах, если источник покрытия налога себестоимость продукции, и в сметной прибыли, если источник покрытия налога - прибыль.

Нормативы сметной прибыли приводятся в МДС 81-25.2001.

Лимитированные затраты - широко распространенное среди сметчиков понятие, подразумевающее группу затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

Традиционно к лимитированным затратам относят зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты и ряд других.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью производства работ при отрицательных температурах, что вызывает: снижение производительности труда рабочих (из-за стесненности движений, ухудшения видимости, необходимости перерывов для обогрева, очистки рабочего места, подмостей, лесов от снега и льда и др.); снижение производительности строительных машин и дополнительные расходы на их эксплуатацию (повышенный расход горюче-смазочных материалов, прогрев механизмов и т. п.); необходимости применения зимних технологий (рыхление мерзлых грунтов, применение быстротвердеющих бетонов и растворов, введение в бетон и растворы химических добавок, электропрогрев и др. методы прогрева бетонных конструкций, предварительный прогрев материалов и изделий и др.); необходимости устройства утеплений (тепляков) для предохранения от промерзания грунта, временных водопроводных сетей и баков, бетона и раствора при перевозке, бетонных конструкций и т. п.).

Затраты на строительство временных зданий и сооружений определяются по федеральным нормативам в % от стоимости строительно-монтажных работ. К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные. Перечень титульных временных зданий и сооружений приведен в ГСН 81-05-01-2001 . Подробнее вопрос начисления лимита средств на временные здания и сооружения рассмотрен в статье «Сводные сметные расчеты стоимости строительства».

Резерв средств на непредвиденные работы и затраты начисляется процентной ставкой к стоимости строительства в целом с целью покрытия возможных затрат, возникающих в процессе осуществления строительства и неучтенных сметной документацией. Подробнее вопрос начисления лимита средств на непредвиденные работы и затраты рассмотрен в статье «Состав и порядок определения затрат по главам Сводного сметного расчета».

Несколько месяцев назад на Федеральном портале проектов нормативных правовых актов был размещен проект новой Методики определения величины накладных расходов в строительстве. В чем её основные отличия от действующих МДС 81-33.2004 и МДС 81-34.2004?

Ну, во-первых, теперь это единый документ, определяющей величину сметных расходов для всех регионов Российской Федерации (на территории РФ, в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Северу). Проценты по видам строительно-монтажных, пусконаладочных и ремонтных работ в новой Методике будут отражены сразу в три столбца.

Во-вторых, в новой Методике нет Укрупненных нормативов накладных расходов по видам строительства. При составлении первичной сметной документации (локальных смет и сметных расчетов) они просто не нужны, а Укрупненные нормативы цены строительства разрабатываются по объектам-аналогам сразу с учетом накладных расходов и сметной прибыли.

В-третьих, процент накладных расходов стал ниже, чем в действующих МДС ровно на 0,85, что подразумевает, что расчеты будут производиться сразу в текущем уровне цен, то есть ресурсным методом, а не базисно-индексным. Следовательно, при переходе на ресурсный метод расчета сметной стоимости Письмо Госстроя от 27.11.2012 N 2536-ИП/12/ГС «О применении понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве», утратит силу.

Нормативы накладных расходов, предусмотренные новой Методикой, выражены в процентах от фонда оплаты труда работников в составе сметных прямых затрат, как и ранее, то есть от суммы основной заработной платы и заработной платы машинистов.

А теперь, хочется разобраться, какие же затраты в сметной документации учтены в составе накладных расходов, а какие можно учесть дополнительно, как временные здания и сооружения и «Прочие работы и затраты» в Сводном сметном расчете.

Накладные расходы, как часть себестоимости строительства (ремонта, реконструкции), представляют собой совокупность затрат, связанных с

- созданием общих условий производства,

- его обслуживанием,

- организацией и управлением.

Сметная нормативная величина накладных расходов отражает среднеотраслевые затраты организаций, осуществляющих строительство (ремонт, реконструкцию), на покрытие:

- административно-хозяйственных расходов;

- расходов на обслуживание работников;

- организацию работ на строительных площадках;

- прочих накладных расходов, относящихся на себестоимость строительства.

Если упростить описания Методики, то:

1) к Административно-хозяйственным расходам относятся расходы на содержание и перемещение всего движимого, недвижимого, одушевлённого и неодушевлённого имущества офиса строительной организации.

Тут следует отметить, что все перемещения рабочих до мастера (исключая прораба и начальника участка – они относятся к ИТР, а следовательно, к административно-хозяйственному персоналу), такие как: доставка на объект, командировки, вахтовый метод и т.п., рассчитываются отдельно и входят в главу ССР «Прочие работы и затраты».

2) Расходы на обслуживание работников строительства включают:

- подготовку и переподготовку кадров;

- страховые взносы от заработной платы рабочих и машинистов. То есть если проводить анализ прямых затрат, то основная заработная плата и зарплата машинистов, учтенная в сметной стоимости, включает только налог на доходы физических лиц, а социальные отчисления учтены в нормах накладных расходов.

- обеспечене санитарно-гигиенических и бытовых условий на объекте;

- расходы на охрану труда и технику безопасности.

3) Расходы на организацию работ на строительных площадках требуют особого рассмотрения.

К ним относятся:

- инструменты и инвентари, список которых после ввода новой редакции ГЭСН-2001 (2017 года) значительно расширился. Если ранее механизированный инструмент (например, такой, как плоскорез, газовая горелка для наплавляемых кровель и т.п.) был учтен в прямых затратах, как эксплуатация машин и механизмов, то теперь он оттуда исключен и отнесен на накладные расходы, как «малоценка»;

- расходы, связанные с ремонтом, содержанием и разборкой временных (не титульных) сооружений, приспособлений и устройств. Тут следует отметить, что это именно приспособления, такие как настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски и т.п. Например, при разработке грунта с креплением откосов в составе работ есть крепление и разборка полок, а в материальных ресурсах сами полки не учтены, они-то и являются «не титулом». А что относится к титульным временным зданиям и сооружениям, надо искать не в этой Методике, а в Методике на Временные здания и сооружения, проект -которой будет рассмотрен в следующей статье или в ГСН-81-05-01-2001 и ГСНр-81-05-02-2001, действующих до ввода её в действие, то есть на сегодняшний день;

- ремонт и перемещение оборудования, входящих в состав основных фондов. Тут также надо уточнить, что перебазировка крупной строительной техники, список которой можно найти в методике 999/пр, на объект и обратно рассчитывается отдельно – в машино-часах, если она идет «самоходом» или по транспортной схеме, и учитывается в главе ССР «Прочие работы и затраты»;

- содержание пожарной и сторожевой охраны, кроме усиленной военизированной. Это тоже «Прочие работы и затраты»;

- рационализаторства, геодезия и проектирование – имеется в виду премии, разбивка осей и составление ППР, все остальное рассчитывается как Проектно-изыскательские работы и включается в ССР в последнюю соответствующую главу;

- строительный контроль подрядчика – контроль заказчика учитывается в процентах в ССР, проект новой методики тоже опубликован. Производственные лаборатории имеются в виду только осуществляющие контроль подрядчика (например, кубики бетона и т.п.) – лаборатории, выполняющие пусконаладочные работы учитываются непосредственно в локальных сметах на ПНР, как эксплуатация машин и механизмов в машино-часах (искать их и следует в ценниках на машины и механизмы);

- благоустройство и содержание строительных площадок;

- подготовка объектов строительства к сдаче;

- перебазирование линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-часа, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки). Про перебазировку крупной техники упоминалось выше.

4) Прочие накладные расходы:

- нематериальные активы;

- кредиты;

- реклама.

Далее в Методике приведен список расходов, не входящих в процент, но относящихся к накладным.

К неприятным фактам можно отнести тот, что в новой Методике нет справочной информации, такой как Постатейной структуры накладных расходов по элементам затрат и Среднеотраслевой структуры накладных расходов по статьям затрат. Полезная была информация для планирования бюджета и анализа затрат структурных подразделений организации. Но ввиду того, что состав накладных расходов «пополнился» механизированным инструментом, то существующие в действующих МДС данные становятся некорректными для применения при расчетах и анализе.

При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников сметных норм на строительные и специальные строительные работы (ГЭСН) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении сметной стоимости работ по капитальному ремонту сетей инженерно-технического обеспечения, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов, а также объектов производственного назначения.

Нормативы накладных расходов на работы по капитальному ремонту объектов производственного назначения принимаются в размерах, установленных для строительных и специальных строительных работ.

На предприятиях, занятых производством продукции, косвенные (накладные) расходы оказывают значительное влияние на окончательную себестоимость. Отнести их сразу же на определенный вид готовой продукции невозможно, но и подойти к их учету формально нельзя: может быть занижена себестоимость, что в конечном итоге отрицательно скажется на размере прибыли и рентабельности.

Важное значение для организации учета накладных расходов имеет их обоснованная классификация.

К накладным относятся затраты, которые не могут быть отнесены прямо на калькулируемую группу или отдельный заказ. В общем виде все накладные расходы можно разделить на 4 большие группы:

1) административные (связанные с управлением предприятием);

2) расходы, связанные с обслуживанием работников;

3) расходы, идущие на организацию работы;

В состав косвенных (накладных) расходов включают:

– затраты по обеспечению производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями, другими средствами и предметами труда;

– оплату труда вспомогательного производственного, младшего обслуживающего и среднего управленческого цехового персонала;

– затраты по поддержанию основных производственных средств в рабочем состоянии (расходы на технический уход и ремонт);

– сумму амортизации по производственным основным средствам;

– арендную плату за производственные основные средства, взятые в текущую аренду;

– затраты по обеспечению противопожарной и сторожевой охраны;

– затраты по обеспечению нормальных условий труда и технике безопасности;

– командировочные расходы, связанные с производственной деятельностью;

– затраты на гарантийное обслуживание и ремонт продукции;

– прочие общепроизводственные затраты.

Накладные расходы по отношению к объему производства продукции делятся на два вида: постоянные и переменные.

Постоянные производственные накладные расходы – это косвенные производственные затраты, которые остаются относительно неизменными независимо от объема производства, например амортизация и обслуживание производственных зданий и оборудования, а также связанные с производством управленческие и административные затраты.

Переменные производственные накладные расходы – это косвенные производственные затраты, которые находятся в прямой или практически прямой зависимости от объема производства, например косвенные затраты на сырье или косвенные затраты на оплату труда.

Важным аспектом в учете производственных накладных расходов является их распределение (включение) в себестоимость продукции, работ, услуг.

Распределение накладных (косвенных) производственных расходов проходит несколько этапов:

1-й этап – отнесение накладных расходов на центры возникновения затрат.

Накладные расходы собираются, регистрируются и обобщаются непосредственно в тех подразделениях, где они возникли. Такие расходы один раз выступают как прямые затраты этих подразделений, а затем утрачивают это свойство. Например, заработная плата начальника ремонтного цеха представляет собой статью косвенных производственных расходов (непрямые трудозатраты) и может быть прямо отнесена на затраты ремонтного цеха. Однако далее она войдет в группу расходов по ремонту и эксплуатации основных средств.

2-й этап (первичное распределение) – распределение накладных расходов между основными производственными и обслуживающими подразделениями. Например, арендная плата за здание завода взимается со всего предприятия в целом, а не с каждого конкретного цеха, расположенного в этом здании. В данном случае расходы на аренду являются косвенными производственными расходами и требуют распределения между различными центрами затрат (цехами).

Чтобы осуществить разделение общих расходов между центрами затрат, следует выбрать приемлемую базу распределения.

Избранная база распределения должна:

– быть достаточно простой в использовании;

– отражать прибыль, получаемую конкретными подразделениями;

– удовлетворять требованиям экономической целесообразности;

– приспосабливаться к изменяющимся условиям.

Таким образом, в качестве фактора, признаваемого критерием для распределения косвенных расходов, является фактическая или ожидаемая возможность нести в себе эти затраты (носитель затрат). Накладные расходы могут зависеть от следующих факторов: веса обрабатываемых материалов и полуфабрикатов, размера производственной площади, стоимости имущества и т. д.

3-й этап (вторичное распределение) – перераспределение накладных расходов обслуживающих подразделений между производственными. Подразделения внутри .

Читайте также: