Является ли направление на обучение командировкой

Опубликовано: 17.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Если работодатель обязан направлять работника на повышение квалификации, то является ли такое повышение квалификации служебной командировкой? Можно ли направлять на повышение квалификации в выходной день работника? Если можно, то предоставляются ли в таком случае компенсации?

Рассмотрев вопрос, мы пришли к следующему выводу:

Вопрос о том, является ли повышение квалификации служебной командировкой, в правоприменительной практике однозначно не решен. Мы придерживаемся позиции, в соответствии с которой направление работника на обучение по программам повышения квалификации служебной командировкой не является.

Трудовым законодательством не урегулирован вопрос возможности направления работника на повышение квалификации в выходной день. Данный вопрос, полагаем, должен быть решен по договоренности сторон. Соответственно, нет и норм, предусматривающих какие-либо гарантии или компенсации при направлении работника на повышение квалификации в выходной день. Поэтому в такой ситуации целесообразно предусматривать обязанность работодателя по оплате пришедшихся на выходные дней обучения на курсах повышения квалификации в дополнительном соглашении к трудовому договору или отдельном договоре, заключенном между работником и работодателем.

Обоснование вывода:

Вопрос о том, является ли повышение квалификации служебной командировкой, в правоприменительной практике однозначно не решен. Некоторые специалисты посещение работником программ повышения квалификации рассматривают как служебную командировку*(1).

Согласно пп. 2 п. 4 ст. 12 Федерального закона от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации" (далее - Закон N 273-ФЗ) программы повышения квалификации относятся к дополнительным образовательным программам. В силу ст. 76 Закона N 273-ФЗ освоение программы повышения квалификации является одним из способов получения дополнительного профессионального образования.

Служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). В командировке работник выполняет какую-либо порученную ему работу, связанную с его должностными обязанностями по месту постоянной работы.

Повышение квалификации, по смыслу п. 1 ст. 12 Закона N 273-ФЗ, обеспечивает развитие способностей человека и получение квалификации, во время которого работник никакой работы (служебного поручения) не выполняет, а занят приобретением новых профессиональных навыков или совершенствует имеющиеся профессиональные знания. Иными словами, направление работника на повышение квалификации командировкой не является*(2).

Обратим внимание, что Трудовой кодекс РФ сам признает вышеупомянутые понятия нетождественными, устанавливая гарантии и компенсации в связи с командировкой в главе 24, а в связи с повышением квалификации - в главе 28. В соответствии со ст. 187 ТК РФ при направлении работодателем работника на дополнительное профессиональное образование за ним сохраняются место работы (должность) и средняя заработная плата. Работникам, направляемым на получение дополнительного профессионального образования в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки. Отметим, из положений указанной нормы не следует, что направление на повышение квалификации является командировкой: она устанавливает лишь аналогичные правила оплаты расходов. Также положения данной статьи не предусматривают, что в этом случае должны составляться документы, оформляемые в случае командировки. Соответственно, оформление направления работников на повышение квалификации как служебной командировки не вполне отвечает буквальному толкованию ст. 187 ТК РФ.

Выходные дни относятся ко времени отдыха (ст. 107 ТК РФ). Время отдыха - это время, когда работник не просто свободен от исполнения трудовых обязанностей, но которое он может использовать по своему усмотрению (ст. 106 ТК РФ). Очевидно, что время, когда работник учится на курсах, не может быть использовано им по своему усмотрению. Работник вынужден проводить свой выходной день на учебе. Трудовое законодательство регулирует только вопрос привлечения работника к работе в выходные дни. Но посещение программ повышения квалификации не может приравниваться к выполнению трудовой функции. Трудовое законодательство не предусматривает обязанность работника посещать занятия по профессиональному обучению в дни, которые являются для него выходными, но и не запрещает. Полагаем, что в такой ситуации стороны имеют право договориться.

Соответственно, нет и норм предусматривающих какие-либо гарантии или компенсации при направлении работника на повышение квалификации в выходной день*(3). Учитывая, что работник лишается возможности использовать время отдыха по своему усмотрению, хотя и не выполняет при этом трудовую функцию или служебное поручение, а также что потеря времени отдыха при направлении на повышение квалификации фактически приводит к дискриминации такого сотрудника, по сравнению с теми, кто продолжает трудиться по установленному графику (ст. 3, ст. 132 ТК РФ), представляется целесообразным оплатить работнику дни обучения в выходные при направлении для повышения квалификации. Поэтому в такой ситуации целесообразно предусматривать обязанность работодателя по оплате пришедшихся на выходные дней обучения на курсах повышения квалификации в дополнительном соглашении к трудовому договору (часть вторая ст. 196 ТК РФ) или отдельном договоре, заключенном между работником и работодателем (ст. 197 ТК РФ). В таком договоре (соглашении) стороны трудового договора могут установить и размер оплаты выходных дней в период повышения квалификации или порядок его определения (например, исходя из среднего дневного (часового) заработка).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Трошина Татьяна

Ответ прошел контроль качества

11 апреля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Смотрите, например, вопрос-ответ 1, вопрос-ответ 2 на информационном портале Роструда "Онлайнинспекция.РФ".

*(2) Рекомендуем ознакомиться с решением Индустриального районного суда г. Барнаула Алтайского края от 04.09.2014 N 2-3546/2014; решением Заволжского районного суда г. Ульяновска от 19.09.2011 N 2-2687/11. Смотрите также письмо Минфина России от 07.08.2003 N 04-04-06/154.

*(3) Поскольку профессиональное обучение по программам повышения квалификации не является работой, оплачивать это время по правилам ст. 153 ТК РФ (оплата труда в выходные и нерабочие праздничные дни) работодатель не обязан. Однако представители Роструда высказывают противоположное мнение. Смотрите, например, вопрос-ответ 3, вопрос-ответ 4 на информационном портале Роструда "Онлайнинспекция.РФ".

Учеба без отрыва от производства

Такой вариант обучения распространен на предприятиях, где сотрудники в своей деятельности пользуются специальными инструментами и оборудованием. Если человек проходит обучение без отрыва от производства, он получает:

- Заработную плату пропорционально отработанному времени или за объем выполненной работы.

- Стипендию, предусмотренную ученическим договором, размер которой не может быть ниже МРОТ. При этом Трудовой кодекс РФ не предусматривает уменьшения стипендии, даже если обучение длится всего неделю.

- Плату за изделия, выпущенные на практических занятиях в рамках обучения.

Работодатели не всегда заключают ученический договор с сотрудником, потому что не могут разобраться в порядке начисления стипендии и налогов с нее. Кроме того, документ обязывает предоставить работнику при успешном окончании учебы должность по полученной квалификации с изменением трудового договора. Однако не стоит бояться: грамотно составленный договор обезопасит вас от трудовых споров и гарантирует, что деньги не будут потрачены впустую.

Оформите ученический договор, приказы и соглашения в программе Контур.Персонал.

Учеба с отрывом от производства

Этот формат применяется, когда работодатель направляет сотрудника учиться в центр повышения квалификации или иное учебное заведение. За работником сохраняется рабочее место и выплачивается средняя заработная плата (ст. 187 ТК РФ).

Сотрудник посещает лекции и практические занятия и не обязан выходить на работу, даже если его трудовая смена не совпадает со временем учебы. Суммарная продолжительность работы и учебы не должна превышать нормы рабочего времени, которые определены в ст. 91 ТК РФ, коллективном и трудовом договоре.

Если для обучения сотруднику нужно уехать в другой город, следует оформить стандартную командировку и выплатить командировочные (ст. 187 ТК РФ). Также работник имеет право на средний заработок за весь период обучения.

Учеба с частичным отрывом от производства

Сама возможность совмещать обучение и работу указана в ст. 203 ТК РФ. За фактически отработанное время сотрудник получает зарплату, а за время обучения — средний заработок. Если для сотрудника в организации введен суммированный учет рабочего времени, расчет оплаты не вызовет сложностей. Если нет, вы можете сами определить, как рассчитать средний заработок, поскольку нормативными актами вопрос не урегулирован.

Второй вариант оплаты — заключить ученический договор и выплачивать стипендию.

Как быть, если рабоче-учебный день превышает норматив? Если после рабочего дня сотрудник едет на лекции? Снова вспоминаем ст. 91 ТК РФ о норме рабочего времени — продолжительность учебы и работы не должна ее превышать.

В такой ситуации тоже нет единого решения. С одной стороны, можно руководствоваться ст. 99 ТК РФ, которая обязывает организацию оплачивать сверхурочную занятость. Если приравнять учебу по направлению работодателя к трудовой деятельности, расчет следует вести по ст. 152 ТК РФ: за первые два часа сверхурочной занятости не менее чем в полуторном размере, за последующие часы — не менее чем в двойном.

С другой стороны, ст. 99, 152 и 153 ТК РФ регламентируют повышенную оплату занятости в выходные, праздничные дни или сверх установленной нормы — за выполнение трудовых функций. Законодательной нормы об оплате часов учебы, выходящих за рамки рабочего дня, нет.

Какое бы решение вы ни приняли, рекомендуем заключить с сотрудником либо ученический договор (ст. 198 ТК РФ), либо письменное соглашение (ст. 197 ТК РФ), где и обозначить все обстоятельства предстоящего обучения: формат, даты, оплату и пр.

Учеба в выходной день

Раз решение о профподготовке обусловлено производственной необходимостью (ст. 196 ТК РФ), нужно ли оплачивать сотруднику учебные дни, если они приходятся на выходные? Законодательно этот вопрос также не урегулирован, и у экспертов по трудовому праву нет единого мнения.

Специалисты Роструда на вопросы кадровиков на портале Онлайнинспекция.рф ответили, что учеба в выходной день — это вынужденный отказ от времени отдыха, гарантированного Трудовым кодексом. Работодатель должен руководствоваться ст. 153 ТК РФ: оплатить этот день как выходной — в повышенном размере по фактически отработанным часам — или предоставить день отдыха в другое время на усмотрение работника.

На том же портале Онлайнинспекция.рф озвучена и противоположная точка зрения: оплачивать учебу в выходные по повышенным ставкам ошибочно, ведь в эти дни сотрудник по факту не выполняет свои трудовые функции (ч. 1 ст. 91 ТК РФ), значит, ситуация не подпадает под действие ст. 153 ТК РФ «Оплата труда в выходные и нерабочие праздничные дни». Ведомство рекомендует вести расчет оплаты за учебу в выходные так же, как за учебу с отрывом от производства, то есть начислять средний заработок. При этом вести расчет следует не за текущий период по ст. 153 ТК РФ, а за предыдущий по ст. 139 ТК РФ.

Как быть? Совет тот же, что и в предыдущем случае: заключить с сотрудником ученический договор или письменное соглашение, где урегулировать все условия обучения. Это позволит избежать трудовых споров.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

МИНИСТЕРСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПО НАЛОГАМ И СБОРАМ

от 7 июня 2000 года N ВП-6-19/437@

О нормах и порядке возмещения командировочных

расходов при направлении на курсы повышения квалификации

____________________________________________________________________

Фактически не применяется.

Постановление Минтруда России от 29 июня 1994 года N 51

утратило силу с 26 июня 2004 года на основании

постановления Минтруда России от 26 апреля 2004 года N 60.

____________________________________________________________________

В связи с поступающими запросами Министерство Российской Федерации по налогам и сборам разъясняет порядок компенсации командировочных расходов работникам налоговых органов при направлении на переподготовку и курсы повышения квалификации на территории Российской Федерации.

Направление на переподготовку и курсы повышения квалификации не является служебной командировкой.

В соответствии с п.1 инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 N 62 служебной командировкой признается поездка работника по распоряжению руководителя объединения, предприятия, учреждения, организации на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы.

При направлении работников налоговых органов в служебные командировки возмещение командировочных расходов производится в соответствии с Инструкцией МФ СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 N 62 "О служебных командировках в пределах СССР", Указом Президента от 14.10.95* N 1177 "О нормах расходов для федеральных государственных служащих на служебные командировки в пределах Российской Федерации", приказом Минфина РФ от 13.08.99 N 57н "Об изменении норм командировочных расходов на территории Российской Федерации", ст.116 КЗОТ "Гарантии и компенсации при командировках и переезде на работу в другую местность".

* Вероятно ошибка оригинала. Следует читать: от 24.11.95. Примечание "КОДЕКС".

На основании пп.6-9 названного постановления иногородним слушателям, направляемым на обучение с отрывом от работы, сохраняется средняя заработная плата по основному месту работы и выплачиваются в течение первых двух месяцев суточные по нормам, установленным при командировках на территории Российской Федерации, а в последующий период - стипендия в размере минимальной оплаты труда, утвержденной в установленном порядке, если иная оплата не предусмотрена договором между руководителем предприятия, организации, учреждения и лицом, направляемым на обучение.

Оплата проезда слушателей к месту учебы и обратно, суточных за время нахождения в пути, а также выплата стипендии осуществляется за счет средств предприятий, организаций, учреждений по месту основной работы.

На время обучения слушатели обеспечиваются общежитием гостиничного типа с оплатой расходов за счет направляющей стороны.

В случае невозможности предоставления жилого помещения работникам при направлении на курсы повышения квалификации, расходы по найму жилого помещения возмещаются по фактическим, подтвержденным соответствующими документами, но не более установленной нормы расходов по найму жилого помещения при командировках на территории Российской Федерации.

Руководители министерств, ведомств, государственных предприятий, организаций и учреждений могут разрешать, в порядке исключения, производить дополнительные выплаты сверх норм возмещения расходов, предусмотренных настоящим Постановлением в бюджетных организациях - за счет экономии по смете на их содержание (Руководители учебных заведений - за счет средств, выделяемых на эти цели).

В связи с изложенным и в целях рационального использования средств федерального бюджета, выделяемых МНС России на курсовые мероприятия, Министерство Российской Федерации по налогам и сборам

рекомендует:

1. С учетом отдаленности и возможности использования железнодорожного транспорта приобретать проездные документы к месту обучения и обратно к месту основной работы:

- воздушным транспортом - работникам, постоянно проживающим в районах Крайнего Севера и приравненных к ним местностях, в Сибири и на Дальнем Востоке - по билету II класса;

- железнодорожным транспортом в плацкартном и купейном вагоне скорых фирменных поездов;

- автомобильным транспортом (кроме такси) - по существующей в данной местности стоимости проезда;

- при проезде к месту обучения с пересадкой в г.Москве проездные документы от Москвы до учебных заведений и обратно приобретать на железнодорожный вид транспорта.

2. Образовательным учреждениям при возмещении командировочных расходов непосредственно в учебных заведениях выплачивать суточные за счет выделяемых средств на эти цели за время нахождения в пути согласно проездным документам и за время обучения.

Государственный советник

налоговой службы I ранга

В.А.Павлов

Командировкой в соответствии с действующим трудовым законодательством является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

Выполнение поручения работодателя в том же населенном пункте не является командировкой. На практике для этих ситуаций используется термин «местная командировка». Работник, направленный в другую организацию, сохраняет за собой место работы и среднюю заработную плату, однако никакие расходы, предусмотренные ст. 168 ТК РФ, ему не возмещаются.

В случае направления в служебную командировку работодатель обязан возмещать работнику:

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Существуют определенные ограничения на направление в служебные командировки. Направлять в служебные командировки запрещается:

• беременных женщин (ст. 259 ТКРФ);

• работников в возрасте до 18 лет (ст. 268 ТКРФ). Направление в служебные командировки:

• женщин, имеющих детей в возрасте до 3 лет,

• работников, имеющих детей-инвалидов или инвалидов с детства до достижения ими возраста 18 лет,

• работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением.

Допускается только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями (ст. 259 ТКРФ). Эти же правила распространяются на отцов, воспитывающих детей без матери, а также на опекунов (попечителей) несовершеннолетних (ст. 264 ТКРФ). Указанные категории работников должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку. В приказе о направлении в командировку для этих категорий работников должна присутствовать специальная строка и место для дополнительной росписи.

Дальше рассмотрим, как происходит процедура оформления командировки.

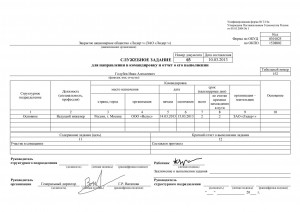

Оформление начинается с подготовки служебного задания (унифицированная форма № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»).

Образец заполнения формы № Т-10а

Этот документ является основанием для издания приказа (унифицированная форма № Т-9 (о направлении работника в командировку) или № Т-9а (о направлении работников в командировку)).

В приказе указывается:

Образец заполнения формы № Т-9

Самый последний документ – командировочное удостоверение (унифицированная форма № Т-10)

Командировочное удостоверение оформляется каждому работнику, направленному в командировку.

После подписания руководителем организации и ознакомления работника под роспись с данными документами, командировочное удостоверение выдается работнику.

На оборотней стороне формы № Т-10 необходимо оформить первую отметку о выбывании работника и проставить оттиск печати организации.

В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

Образец заполнения формы № Т-10

Во время командировки необходимо сохранить все посадочные талоны и билеты, квитанции.

После возвращения из командировки в организацию работником составляется краткий отчет о выполненной работе за период командировки, который согласовывается с руководителем структурного подразделения и в трехдневный срок предоставляется в бухгалтерию, вместе с командировочным удостоверением и авансовым отчетом, с приложением документов, подтверждающих произведенные расходы.

Утвердить прилагаемую Инструкцию по организации направления военнослужащих Вооруженных Сил Российской Федерации, проходящих военную службу по контракту, в служебные командировки на территории Российской Федерации.

к приказу Министра обороны

от 30 декабря 2014 г. N 988

ПО ОРГАНИЗАЦИИ НАПРАВЛЕНИЯ ВОЕННОСЛУЖАЩИХ ВООРУЖЕННЫХ СИЛ

РОССИЙСКОЙ ФЕДЕРАЦИИ, ПРОХОДЯЩИХ ВОЕННУЮ СЛУЖБУ

ПО КОНТРАКТУ, В СЛУЖЕБНЫЕ КОМАНДИРОВКИ

НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Служебные командировки военнослужащих Вооруженных Сил Российской Федерации, проходящих военную службу по контракту (далее - командировки и военнослужащие соответственно), организуются на определенный срок в другую местность для выполнения служебного задания вне пункта постоянной дислокации или временного расквартирования воинской части (подразделения), в которой военнослужащий проходит военную службу.

2. Командировки организуются по решению:

а) в центральных органах военного управления - первых заместителей (заместителей) Министра обороны Российской Федерации, главнокомандующих видами Вооруженных Сил Российской Федерации <*>, командующих родами войск Вооруженных Сил, руководителей центральных органов военного управления, а также их заместителей и лиц, исполняющих их обязанности;

<*> Далее в тексте настоящей Инструкции, если не оговорено особо, для краткости будут именоваться: Вооруженные Силы Российской Федерации - Вооруженными Силами; Министерство обороны Российской Федерации - Министерством обороны.

б) в объединенных стратегических командованиях военных округов, на Северном флоте - командующих войсками военных округов, командующего Северным флотом, их заместителей и лиц, исполняющих их обязанности, а также начальников управлений, служб и отделов, подчиненных непосредственно командующим войсками военных округов, командующему Северным флотом;

в) в управлениях флотов, командований ВВС и ПВО, флотилий и авиации флотов - командующих флотами, командования ВВС и ПВО, флотилией, авиацией флота, а также их заместителей и лиц, исполняющих их обязанности;

г) в управлениях соединений - командиров соединений, начальников штабов соединений;

д) воинских частях - командиров воинских частей.

3. Командировки в вышестоящие органы военного управления, не предусмотренные планами служебных командировок, допускается организовывать по вызову командиров и начальников, указанных в подпунктах "а - г" пункта 2 настоящей Инструкции, на срок не свыше 5 суток, не считая времени нахождения в пути.

Допускается продление срока командировки не более чем на 5 суток с письменного разрешения:

в главных командованиях видов Вооруженных Сил - главнокомандующих видами Вооруженных Сил, а также их заместителей и лиц, исполняющих их обязанности;

в объединенных стратегических командованиях военных округов, на Северном флоте, в управлениях флотов - командующих войсками военных округов, командующего Северным флотом, командующих флотами и начальников штабов военных округов, Северного флота, флотов и лиц, исполняющих их обязанности;

в командованиях родов войск Вооруженных Сил - командующих родами войск Вооруженных Сил, а также их заместителей и лиц, исполняющих их обязанности;

в центральных органах военного управления - руководителей центральных органов военного управления, а также их заместителей и лиц, исполняющих их обязанности.

4. Командировки, в том числе для инспектирования войск, проведения внезапных проверок, ревизий и проверок хозяйственной и финансовой деятельности воинских частей и организаций Вооруженных Сил, назначаются на срок, не превышающий 30 суток, не считая времени нахождения в пути.

5. Командировки организуются на срок свыше 30 суток, но не более чем на один год, в следующих случаях:

а) выполнение полевых топографических, топогеодезических работ, аэросъемочных, гидрографических, гидрологических работ и зимних промеров на льду;

б) участие в гастролях в составе штатных военных оркестров, ансамблей;

в) выполнение монтажных и наладочных работ, приемки, сдачи или ремонта кораблей и судов;

г) обеспечение охраны, обороны и сопровождения воинских грузов;

д) направление на войсковую практику и стажировку в войска слушателей и курсантов, а также направление офицеров постоянного состава военных профессиональных образовательных организаций, военных образовательных организаций высшего образования Министерства обороны (далее - военные образовательные организации), в том числе командиров подразделений слушателей и курсантов для руководства войсковой практикой и стажировкой слушателей и курсантов;

е) участие в составе нештатных экспедиций, создаваемых по указанию Министра обороны Российской Федерации или его заместителей;

ж) борьба с особо опасными инфекциями;

з) направление на учебные и итогово-выпускные сборы слушателей заочных факультетов и отделений военных образовательных организаций;

и) изучение новых образцов вооружения и военной техники в воинских частях, в том числе направление в качестве руководителей занятий по их изучению;

к) направление на практику в организации федеральных органов исполнительной власти, в которых федеральным законом не предусмотрена военная служба, военнослужащих научных организаций Министерства обороны;

л) направление на войсковую стажировку в войска офицеров профессорско-преподавательского и научного состава военных образовательных организаций;

м) направление военнослужащих на обучение с сохранением воинских должностей по месту военной службы на курсы (в учебные (спортивные) центры, для прохождения сборов) системы повышения квалификации и переподготовки кадров (в том числе в образовательные организации и подразделения системы повышения квалификации и переподготовки кадров - по дневной форме обучения);

н) направление военнослужащих, не принадлежащих к составу воинских частей (подразделений), выведенных в учебные центры, учебные воинские части военных образовательных организаций, на полигоны и запасные аэродромы, маневры, учения (игры), командированных в эти воинские части (подразделения) для проверки, инспектирования, оказания помощи в организации боевой подготовки и бытового обеспечения личного состава либо командированных в воинские части (подразделения), выведенные на маневры и учения (игры), для участия в них;

о) направление из военных образовательных организаций в учебные (спортивные) центры, учебные воинские части военных образовательных организаций для выполнения научных исследований, обобщения передового опыта и внедрения научных работ;

п) направление в кадровые органы военного управления, объединений, соединений, воинских частей и организаций Вооруженных Сил для выполнения функций операторов по вводу сведений в базу данных федерального казенного учреждения "Единый расчетный центр Министерства обороны Российской Федерации" (до включения в штаты должностей операторов).

6. Срок непрерывного пребывания в командировках до одного года (пункт 5 настоящей Инструкции) исчисляется со дня убытия военнослужащего из пункта постоянной дислокации или временного расквартирования воинской части (подразделения) по день возвращения в этот пункт после выполнения служебного задания включительно.

7. Продолжительность командировки исчисляется по количеству дней пребывания в командировке, включая выходные и праздничные дни.

8. На командировочном удостоверении производятся отметки о датах прибытия военнослужащего в пункт (пункты) командировки и убытия из него (из них), заверенные гербовой печатью (печатью органа местного самоуправления).

9. Размещение военнослужащих, командированных в учебные (спортивные) центры, центр горной подготовки выживания, военные образовательные организации для обучения (переподготовки), организуется на их жилых фондах (или в полевых условиях).

10. Не считаются командировками поездки военнослужащих, указанные в пункте 125 Порядка обеспечения денежным довольствием Вооруженных Сил Российской Федерации, утвержденного приказом Министра обороны Российской Федерации от 30 декабря 2011 г. N 2700.

Читайте также: