За что можно премировать финансового директора

Опубликовано: 06.05.2024

Результативность работы финансового директора в любом бизнесе имеет важнейшую роль. Именно его работа определяет показатель т.н. финансового здоровья бизнеса, а также благополучие компании, на благо которой работает. Формирование системы KPI финансового директора — крайне эффективный и современный метод для контроля и прямого влияния на продуктивность его работы. Использование системы KPI финансового директора для мотивации распространена в общемировой практике. Как с помощью системы показателей сориентировать профессионала своего дела на выполнение поставленных задач и развитие бизнеса, получая взамен преданного сотрудника, работающего за солидное материальное вознаграждение? Рассмотрим все эти моменты в сегодняшнем материале.

Система KPI — отличное решение для управления компанией и продуктивностью её работы

Одним из самых популярных и активно внедряемых подходов к мотивации в последние годы становится система ключевых показателей эффективности (Key Performance Indicator или KPI). Основой внедрения и развития в рамках компании такой системы становится определение ключевых целей бизнеса и разделение путей их развития на соответствующих специалистов, ответственных за различные направления бизнеса. Введение таких целей и задач позволяет сориентировать всех сотрудников на достижение плановых результатов, увеличить уровень личной и командной мотивации, а также лояльность всего рабочего коллектива и руководящего состава.

Мировая практика введения в работу компании оценки ключевых показателей бизнеса показывает, что при грамотном планировании и определении показателей для соответствующих сотрудников прибыль бизнеса вне зависимости от направления его работы растёт примерно от 10 до 30%. Поэтому важно устанавливать такие показатели в качестве ключевых показателей оценки работы руководителей.

KPI финансового директора

Главный критерий выставления задач по KPI для любого специалиста — прямая непосредственная связь между реальными полномочиями руководителя и сферой работы, на которую сотрудник напрямую может влиять в своей повседневной работе. Если руководитель не может влиять на достижение своих плановых показателей и финансовую составляющую напрямую, то мотивации на выполнение у него не будет.

Зона прямой ответственности такого специалиста, как финансовый директор — сбалансированное развитие бизнеса на всех стадиях: прогнозирования, планирования и итогового контроля. Влияние финансового директора на отделы, департаменты и подразделения, которые непосредственно влияют на результаты его работы (направление продаж или производства) является достаточно ограниченным. Поэтому стоит этот момент также учитывать при выставлении системы мотивации и KPI финансового директора как на кратковременной основе, так и на долгосрочной перспективе.

Базовые KPI финансового директора

Во многих обзорах можно встретить предложение включить в ключевые показатели финансового директора рентабельность, выручку или себестоимость. Фактически, повлиять на них он не может в силу специфики занимаемой должности, поэтому включать такие показатели в KPI будет ошибочным решением.

KPI финансового директора во всех направлениях его повседневной работы напрямую завязаны на всех финансовых показателях деятельности компании. Поэтому важно включать в расчёт KPI финансового директора только те моменты, на которые может оказать прямое влияние его работа. Расскажем подробнее об основных ключевых показателях, которые можно оценивать в работе финансового директора на постоянной основе и выставлять ему и его команде соответствующие планы.

Учёт понесённых компанией затрат

Финансовый директор отслеживает все затраты бизнеса: постоянные и периодические. К постоянным расходам относятся все те моменты, которые оплачиваются вне зависимости от наличия прибыли у компании: зарплата сотрудников, арендные платежи, налоговые отчисления. В KPI финансового директора может быть заложено снижение постоянных платежей и высвобождение дополнительных средств.

К периодическим затратам относятся различные статьи расходов компании, к примеру, закупка нового оборудования. В случае, если команде финансового директора удастся договориться с поставщиками оборотных средств об рассрочке, это снизит единовременные затраты, что благотворно скажется на работе компании и её прибыльности в целом.

Перевод части чистой прибыли бизнеса в долговременные инвестиции

Здесь всё достаточно просто. При наличии свободных средств из чистой прибыли, часть их финансовым директором может направляться на инвестиции. Такие траты обеспечивают долговременную прибыль и уверенность бизнеса в завтрашнем дне. Инвестиции могут быть любыми: финансовыми, в недвижимость или иные оборотные средства.

Поэтому KPI финансового директора обязательно должны учитывать его инвестиционную деятельность в целях долговременного вклада в развитие компании и повышение доли её присутствия в своём сегменте рынка.

Снижение уровня кредитной и дебиторской задолженности

Работа над снижением имеющихся задолженностей (как со стороны компании перед кредиторами, так и со стороны контрагентов, которые должны денег компании) является одним из самых важных направлений деятельности специалиста и обязательно должна учитываться в KPI финансового директора. Способов тут достаточно много: кредитные обязательства и платежи обязательного характера проводятся в срок или заранее, снижая тем самым общую задолженность компании перед кредиторами и финансовыми организациями.

Контрагентам можно напоминать на официальной основе о том, что пришла пора оплачивать выставленные счета. Специалисты бухгалтерии знаю огромное количество способов законного влияния на своевременную оплату купленных товаров и оказанных услуг. Уменьшение сроков проведения оплаты остаётся важной задачей, выставляемой в KPI финансового директора.

Рентабельность издержек

Этот показатель, который обязательно стоит включить в KPI финансового директора компании, рассчитывается как отношение общей совокупной прибыли бизнеса к всем затратам, происходящим в процессе создания услуги или товара и в процессе его продажи и доставки до конечного потребителя.

Рассчитывается рентабельность на основе регулярно составляемого бухгалтерского баланса и применяется как ко всему бизнесу, так и к работе его отдельных направлений/департаментов. В целом формула расчёта рентабельности издержек очень простая — вся прибыль делится на расходы декапитализированного плана, то есть за пределами бизнеса. Расходы — уникальный параметр, который выделяется отдельно под каждый бизнес, исходя из направления деятельности.

Рентабельность самого бизнеса в целом

Здесь оценивается чистая прибыль компании с учётом всех трат, вне зависимости от направлений расходов. Чем выше рентабельность, тем лучше все показатели бизнеса и прибыль, напрямую влияющая, в том числе, и на оплату труда руководителей и рядовых работников.

В случае, если KPI финансового директора выполняются на регулярной основе означает, что у специалиста, находящегося на этой должности есть отличный навык стратегического планирования и умения действительно качественно наладить работу персонала компании. Специалисты такого уровня пользуются безусловным авторитетом у руководства и коллег-смежников, а также соответствующим образом поощряются.

Как финансовый директор может использовать KPI себе во благо

После выставления KPI финансового директора установленные цели доводятся до всех подчинённых, работающих в этом направлении. Общие цели в итоге делятся на весь отдел, особенно на линейное руководство низшего и среднего звена. Таким образом общие показатели, которые выставлены перед финансовым директором, своеобразным способом дробятся на целевые показатели, достигаемые в строго определённые сроки. От того, насколько качественно и полно будут выполнены поставленные задачи, должно напрямую зависеть вознаграждение премиального плана за определённый период. Финансовый директор должен использовать KPI для положительного влияния на работу всех своих сотрудников и подразделения в целом.

Есть также другие основные принципы выставления KPI финансового директора:

- Распределение единых целей стратегического плана с дроблением их на более мелкие на всех сотрудников в зависимости от занимаемых ими должностей и сферы деятельности, в которой они могут своей работой выполнить поставленную цель, зависящая напрямую только от их работы.

- Организация справедливой оценки метрик, выставленных для сотрудников. Каждый работник должен иметь чётко выставленные, измеримые и выполнимые KPI для того, чтобы в итоге при их выполнении были достигнуты плановые KPI финансового директора. Нереальные планы и завышенные цифры демотивируют сотрудников.

- Взаимосвязь работы смежных подразделений чётко отслеживается по факту выполнения KPI. Чаще всего в рамках одной компании многие направления работы различных подразделений тесно связаны друг с другом, поэтому при выполнении KPI финансового директора, к примеру, выполняются также KPI части смежников, работа которых завязана на прибыль компании и повышение её рентабельности вместе с долей на рынке.

- Сбор по итогам выполнения достоверной информации об эффективности работы отдельных управленцев. Чаще всего после выставления KPI финансового директора и других специалистов очень быстро всплывают все проблемные и слабые звенья, которые ранее тянули бизнес вниз и не давали ему развиваться темпами, которыми он мог расти.

Количество KPI финансового директора, одновременно выставленных для работы, должно быть минимальным. Идеально выставлять максимум 3-4 показателя, так как большее количество может заметно снизить мотивацию сотрудника. Тем более, что меньшее количество KPI финансового директора заметнее влияет на систему его премиальных выплат, поэтому серьёзнее мотивирует финансового директора на выполнение им и его сотрудниками поставленных показателей.

За какие результаты премировать бухгалтера, казначея, менеджера по бюджетированию.

В российских компаниях, как правило, мотивационные схемы в отношении сотрудников сервисных подразделений не используются вовсе или же используются редко. Это связано с тем, что «руки пока не дошли» или же со сложностью «оцифровки» влияния на успех компании сотрудников, занятых в подразделениях, не связанных с продажей и производством. В результате распространены так называемые надбавки, которые регулярно выплачиваются к основному окладу, но совершенно не ясно, за что сотрудники получают денежное поощрение.

Подобных примеров в практике российских компаний более чем достаточно. В то же время ни у кого не вызывает сомнений то, что работа сервисных подразделений может оказать ощутимое воздействие на результативность компании в целом. К примеру, работа финансовой службы влияет на деятельность практически любого подразделения. Помимо этого многие управленческие решения принимаются на основе данных, которые представляют финансисты, соответственно качество и скорость подготовки такой информации существенно помогают бизнесу подразделений независимо от того, являются ли они центрами прибыли или центрами затрат. Поэтому эффективная система мотивации для подчиненных финансового директора жизненно необходима компании.

Прежде чем приступать к разработке схемы вознаграждений сотрудников ФЭС, необходимо четко понять, за что платить премию финансовому специалисту. Для этого нужно в первую очередь определить, какие цели должны быть им достигнуты. К примеру, в компании необходимо повысить эффективность операционной финансовой деятельности или нужен еще один инструмент удержания сотрудников, а может быть, важно повысить ориентированность финансовых специалистов на клиентов, которыми выступают основные подразделения компании (производство, сбыт, закупки и т. д.). Каждый вариант ответа отражает потребности менеджмента и определяет подход к разработке системы премирования для финансовой службы.

Валентина Денисова, менеджер компании БСКол «МАГ-КОНСАЛТИНГ» о премиях:

«При выборе показателей предпочтение следует отдавать тем и них, на основании которых сотрудник сможет самостоятельно рассчитать премиальную часть, тогда система KPI будет наиболее эффективной»

Создаваемая программа премирования может быть долгосрочной и краткосрочной, учитывать командные и индивидуальные показатели. В ней могут принимать участие все сотрудники ФЭС или только руководители функциональных блоков. На все эти вопросы предстоит ответить, прежде чем переходить к определению конкретных показателей, на основе которых будет рассчитываться переменная часть вознаграждения сотрудников финансовой службы.

А в дополнение ко всему при разработке программы премирования необходимо определить структуру доходов ее участников (соотношение постоянной и переменной частей), максимальный и минимальный размер премии, источник фондирования, когда и как будут выплачиваться премии. Необходимость использования премиальных систем вознаграждения не вызывает сомнения у большинства отечественных руководителей. Примечательно, что в российской практике премиальная часть вознаграждения для рядовых сотрудников почти в три раза больше, чем в мире (гистограммы 1 и 2).

КАК СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР

Создание системы ключевых показателей, с одной стороны, позволяет четко определить результаты, которые менеджмент ожидает от работы подразделения и конкретных сотрудников, с другой — оценить (при условии существования адекватной системы управленческого учета), насколько была результативной работа за тот или иной отчетный период. Отклонение фактически достигнутых результатов от плановых – идеальная, а главное, объективная основа для премирования персонала.

Конкретный набор показателей эффективности деятельности того или иного сотрудника ФЭС, будь то главный бухгалтер, казначей или менеджер по бюджетированию, определяется исходя из поставленных целей, существующих в компании бизнес-процессов и организационно-функциональной структуры. Но, выбирая показатели, нужно руководствоваться простым правилом: специалист должен иметь возможность отследить правильность расчета своего вознаграждения.

«При выборе показателей, используемых для мотивации сотрудников, предпочтение следует отдавать тем из них, на основании которых сотрудник сможет самостоятельно рассчитать премиальную часть, тогда система KPI будет наиболее эффективной», – считает Валентина Денисова, менеджер компании БСКол «Маг-консалтинг». Если система расчета остается для сотрудника непрозрачной, это неизбежно приведет к конфликтам. Недовольных, считающих, что бухгалтерия «опять все перепутала» и с ними «поступили нечестно», будет предостаточно.

Количество показателей для одного специалиста должно быть не больше пяти, в крайнем случае – семь. Только в этом случае сотрудник может ими управлять, к тому же, если вознаграждение увязано с большим количеством показателей, их влияние на итоговый размер премиальных размывается. Cотрудник жертвует теми показателями, которые неудобны, напрочь забывает о менее значимых и т. п.

Самым сложным, разумеется, остается вопрос выбора конкретных показателей. «Часто бывает сложно оценить выполняемые специалистом функции и то, как его работа влияет на достижение целей компании. В процессе определения вариантов показателей следует обращать внимание на те критические моменты в деятельности специалиста, нарушение или невыполнение которых повлечет за собой наибольшие негативные последствия для компании. Опасность неправильного выбора из множества альтернативных вариантов показателей состоит в том, что можно сфокусироваться не на ключевых, а на второстепенных показателях», – отмечает Валентина Денисова.

Правильно определить конкретные показатели можно, зная зону ответственности каждого из сотрудников финансово-экономической службы, а также конкретные стратегические задачи, которые стоят перед подразделением. Главный бухгалтер, к примеру, отвечает за достоверность бухгалтерской и налоговой отчетности и отсутствие замечаний со стороны контролирующих органов. Его деятельность может быть оценена по следующим показателям:

– отклонение от плановых сроков сдачи отчетности в налоговые органы;

– количество фактов пересдачи отчетности в налоговые органы;

– сумма налоговых штрафов и пеней по компании;

– наличие своевременного положительного аудиторского заключения по компании.

К этому списку – в зависимости от пожеланий компании – могут быть добавлены и такие, как процент защищенных экспортных и импортных операций, полнота предоставления налоговой информации по физическим лицам, замечания по итогам проведения внутреннего аудита и т. д. (табл. 1).

БЛИЦИНТЕРВЬЮ

Марина Емельянова,

финансовый директор издательства «Эксмо»

«ЛЮБАЯ СИСТЕМА НЕ ИДЕАЛЬНА»

Для каких должностей финансово-экономической службы вашей компании разработаны KPI?

Ключевые показатели деятельности выделены, конечно же, для финансового директора, главного бухгалтера, руководителя планово-экономического отдела и руководителя казначейства. Кроме этого, свой набор KPI есть и у заместителей главного бухгалтера.

Нельзя сказать, что у каждой должности набор ключевых показателей уникален. Некоторые KPI, к примеру главбуха, перекликаются с показателями финансового директора. Речь идет о таких показателях, как «получение положительных аудиторских заключений» и «исправление ошибок в учете по всем компаниям группы».

Как создавалась система показателей для ФЭС?

Мы взяли типовой набор показателей для финансовой службы, предложенный консультантами, и адаптировали его под нашу компанию. Так, у руководителя планово-экономического отдела появился показатель, который отслеживает экономический эффект для компании от рекомендаций, выданных этим подразделением. Сейчас на каждого сотрудника у нас около четырех показателей.

Как отнеслись сотрудники к системе мотивации на основе KPI?

Все довольно непросто. С одной стороны, мы стараемся подбирать в команду тех специалистов, которые ориентированы на результат. Для таких мотивация на основе ключевых показателей деятельности – идеальный вариант. Но есть и те, кто недоволен таким положением вещей. Любопытно, что их недовольство выражается, когда уже подходит время подводить итоги и выясняется, что они не выполнили поставленные задачи. Причем, когда сотрудник на этапе определения целевого значения KPI аргументированно доказывает невозможность его достижения – это нормально.

Может ли такая система мотивации навредить компании?

Любая система не идеальна. И везде встречаются недобросовестные сотрудники, для которых деньги всегда на первом месте. К примеру, закрывают отчетность в срок, но даже при беглом просмотре ее находишь массу неточностей. Поэтому, выстраивая систему KPI, нужно соблюсти баланс между количественными показателями и качественными.

КАК СЧИТАТЬ ПРЕМИЮ

После формирования набора показателей предстоит определить их целевые значения. «Есть несколько вариантов решения этой задачи. К примеру, обратиться к историческим данным – ретроспективному анализу. Либо проанализировать лучшие практики или установить взаимосвязи с другими показателями в компании. Выбор того или иного способа всегда зависит от конкретного показателя и от существующей информации по нему», – говорит Валентина Денисова.

После этого можно приступать к определению схемы расчета переменной части вознаграждения. Первое, что нужно предпринять, – расставить приоритеты среди выделенных для должности показателей. Это можно сделать, присвоив каждому KPI весовой коэффициент. После этого останется определить размер вознаграждения за выполнение того или иного показателя (табл. 2). Универсальное правило – максимальная премия выплачивается за 100-процентное исполнение поставленных задач. При отклонениях в большую или меньшую сторону размер премии уменьшается.

Немаловажно учитывать и сложности, которые могут возникнуть при расчете KPI для того или иного сотрудника финансово-экономической службы. Они чаще всего связаны с недостаточной инфраструктурой системы управления эффективностью, к примеру непродуманностью процедуры оценки, нарушением операций целеполагания и определения целевых значений.

Кроме этого, система премирования по результатам деятельности на основе KPI фактически может быть саботирована вышестоящими руководителями. Нередко они по своему усмотрению корректируют размер премии своих подчиненных. В результате это сводит эффект от созданной системы мотивации на нет. Если же компания считает, что подобная корректировка допустима, должны быть определены правила, которые позволят минимизировать влияние субъективных факторов.

Одним из главных препятствий на пути развития компании является недостаточная мотивация персонала. В то же время ввести эффективную систему стимулирования сотрудников некоторых подразделений бывает весьма затруднительно. Так, деятельность работников финансового департамента не всегда заметна, в отличие, например, от сотрудников отдела продаж, результат работы которых можно сразу оценить. Однако Елена Агеева, финансовый директор компании «Голдер-Электроникс/ТМ Vitek», убеждена, что и для финансовой службы организации можно построить успешно работающую систему мотивации.Если сравнить фирму с живым организмом, то финансовая служба – это ее кровеносная система. Чтобы она работала качественно и эффективно выполняла свою функцию, важно ее диагностировать и совершенствовать. Для достижения этой цели необходимо инвестировать в финансовый отдел дополнительные средства, как на оплату труда, так и на повышение квалификации или создание комфортных условий для работы сотрудников.

Структура финансового отдела

На первоначальном этапе в компании «Голдер-Электроникс/ТМ Vitek» существовали два совершенно обособленных подразделения: бухгалтерия и отдел учета. Первый сдавал балансы и отчеты во внебюджетные фонды. Второй учитывал товарные потоки, вел взаиморасчеты с поставщиками и покупателями, передавал часть информации в бухгалтерию. Сотрудники этих подразделений практически не ощущали связи между собой и даже работали в разных базах данных. Зачастую это приводило к возникновению конфликтов между отделами. Часть функций, например финансовый анализ, бюджетирование, внутренний контроль, либо вообще не выполнялась, либо осуществлялась частично и не профильными специалистами. Конечно, такая ситуация никого не устраивала и совершенно не способствовала эффективной деятельности компании в целом. Поэтому с 2002 года в организации началось формирование полноценной финансовой службы. Это был нелегкий путь – часть функций распределялась между отделами внутри департамента, часть несвойственных финансистам обязательств была передана сотрудникам других подразделений. Помимо прочего, были синхронизированы базы данных, и все службы стали работать в единой информационной среде. В результате проведенной реструктуризации у сотрудников финансового департамента появилось понимание того, что они – одна команда, и ошибка или успех каждого скажется на работе всего коллектива в целом.

Функционал отделов внутри департамента распределяется следующим образом:

- бухгалтерия: реализация налоговой политики и политики бухгалтерского учета, формирование и предоставление бухгалтерской и налоговой отчетности;

- отдел аудита: участие в налоговом планировании деятельности компании, проверка состояния налогового и бухгалтерского учета;

- финансовый отдел: осуществление бюджетного управления, анализ финансово-хозяйственной деятельности компании, управление cash-flow;

- отдел учета и статистики: организация и ведение учета товарно-материальных ценностей, контроль за соблюдением кредитной политики компании.

- отдел внутреннего контроля: контроль за соблюдением установленных внутрикорпоративных норм, проверка деятельности.

Как видно, у отделов разный функционал, и, следовательно, поощрять всех по единым критериям было бы нерационально.

Стартовый этап

Для начала немного определимся с терминологией.

Мотивация – механизм, который побуждает персонал работать более эффективно и направлять свои силы на достижение конкретных целей, согласованных со стратегией компании.

Система мотивации является составляющей общей программы достижения целей компании и реализации ее стратегии. Для того чтобы результат внедрения системы был действительно ощутим, необходимо четко определить, что именно мы ожидаем от сотрудника и как это связано с задачами организации. Если подобного понимания нет, то даже идеально выверенная математическая модель системы мотивации не даст ожидаемого результата или, что еще хуже, вызовет негативное отношение персонала. Процедура стимулирования сотрудников финансового департамента имеет свои особенности.

Так, вознаграждение работников можно разделить на две части:

- постоянная часть: оклад, установленный в соответствии с принятой в компании системой грейдов. Он должен находиться в пределах средних значений заработной платы, представленных на рынке труда по аналогичным должностям;

- переменная часть: система бонусов, социальный пакет, нематериальное стимулирование.

Сейчас мы исследуем только одну часть вознаграждения: переменную часть заработной платы (бонус). При этом нельзя забывать и о нематериальной мотивации – по результатам оценки сотрудника, с учетом специфики деятельности, его личностных качеств и амбиций составляется индивидуальная программа обучения и развития. В рамках ее реализации подбираются индивидуальные образовательные программы и групповые тренинги.

Разработка методики начисления бонусов осуществлялась в компании пошагово. На начальных этапах были разработаны положения об отделах и о департаменте в целом, где описывалась организационная структура, цели и задачи. Документы проектировались финансовым подразделением при участии службы по работе с персоналом. Далее, основываясь на их содержании, для каждого сотрудника была создана индивидуальная система оценки эффективности работы.

Переходим к практике

Для ежеквартального начисления бонусов была предложена следующая пошаговая методика:

Для каждой должности внутри отдела выбирается набор качественных показателей. Они разрабатываются совместно начальником отдела и руководителем департамента и согласовываются с отделом персонала.

Исходя из приведенного примера расчета бонуса (табл. 2) видно, что такая методика оценки и начисления позволяет:

- показать сотруднику, в чем его сильные стороны, а над чем ему еще надо работать;

- поощрить за выполнение задач или, наоборот, наказать за ошибки;

- распределить бонусы в зависимости от того, что является наиболее приоритетным для компании на определенном этапе развития. Например, при внедрении новой ERP-системы можно увеличить процент участия в процессе автоматизации, а по завершении этого проекта снизить вес данного показателя;

- сформировать для каждого сотрудника индивидуальную витрину бонусов в зависимости от участка работы и его личной квалификации.

Понятно, что с помощью данной системы вознаграждения можно стимулировать только выполнение текущих задач, она имеет некое ограничение в виде максимального размера бонуса. Поэтому для того, чтобы программа мотивации не стала тормозящим фактором для развития сотрудника, предлагается иметь еще и дополнительную систему бонусов. Например, это может быть поощрение за реализацию каких-то значимых проектов или за рационализаторские предложения, существенно облегчающие работу как отдельного сотрудника, так и всего отдела (департамента) в целом. Хотя в витрине бонусов есть мотивация такого рода, ее доля невелика и она может «размыться» в общем объеме вознаграждения. Важно не забывать о том, что сотрудник должен заранее узнать о дополнительной мотивации, только тогда проявится ее стимулирующий эффект.

Тревожные ожидания

Очевидно, что любое изменение системы заработной платы является весьма болезненным для персонала. Людям свойственно опасаться всего нового и неизведанного. Даже если сотрудник понимает, что после внедрения системы мотивации его доход возрастет, на первоначальном этапе это изменение его пугает. Кроме того, работники осознают, что введение такой системы мотивации уже не позволит никому прятаться за чужими спинами и доход каждого сотрудника будет зависеть только от него самого.

Для того чтобы процесс перехода на новую систему работы прошел безболезненно, необходимо подготовиться к нему должным образом.

Сначала надо пересмотреть внутрикорпоративную нормативную базу, методики расчета и т. д. Желательно, чтобы над этим проектом работал узкий круг специалистов и информация не распространялась по компании. Это позволит избежать возникновения в коллективе нервозной атмосферы ожидания изменений.

После того как система разработана, а экономическая база просчитана, можно начинать знакомить персонал с нововведениями. При этом нужно подготовиться к тому, что первоначально коллектив может негативно воспринять новые правила. В этом случае руководству и топ-менеджменту компании придется проводить индивидуальные беседы с сотрудниками. Практический опыт показывает, что после двух-трех начислений бонусов сотрудники начинают понимать преимущества новой системы.

Поговорим о «кнуте»

Прежде мы говорили о «пряниках» — поощрениях, но ведь бывают и «кнуты». Отметим, что создатели рассматриваемой программы мотивации являются принципиальными противниками штрафов. Да и сама система штрафов противоречит Трудовому кодексу. Однако что делать, если надо каким-то образом наказать нерадивого сотрудника?

Взгляд бухгалтера

Согласно статье 135 Трудового кодекса, все премии и выплаты стимулирующего характера должны быть закреплены в коллективных договорах и других локальных нормативных актах компании. Не стоит забывать об этом условии, иначе вся система мотивации будет считаться незаконной.

Для того чтобы учесть начисленные бонусы при расчете налога на прибыль, нужно обратиться к положениям статьи 252 Налогового кодекса, которая указывает на необходимость экономического обоснования и документального подтверждения премии.

В статье 255 Налогового кодекса говорится о том, что в состав расходов на оплату труда компания вправе включать стимулирующие начисления, премии за производственные результаты и единовременные поощрительные выплаты.

То есть для того, чтобы организация могла включить начисленные бонусы в состав расходов, учитываемых при расчете налогооблагаемой прибыли, необходимо четко указать связь бонуса с производственной деятельностью компании. При составлении трудового или коллективного договора следует предусмотреть возможность выплаты премии за производственные результаты, а также желательно иметь такой утвержденный внутренний документ, как «Положение о премировании».

При выплате бонуса организация, выступая в качестве налогового агента, должна удержать с работника НДФЛ, так как сумма бонуса полностью включается в состав налоговой базы.

В случае если компания смогла обосновать производственный характер начисленных бонусов и включила их в состав расходов, учитываемых при расчете налога на прибыль, на суммы вознаграждения также необходимо начислить ЕСН. Такое указание содержится в статье 236 Налогового кодекса, где объектом обложения социальным налогом признаются все выплаты и другие вознаграждения, выдаваемые физическим лицам по трудовым договорам и соглашениям гражданско-правового характера.

И в заключение хотелось бы отметить, что совершенствование системы мотивации – процесс бесконечный. Меняется рынок труда, и должна модифицироваться система стимулирования сотрудников, иначе она просто превратится в систему демотивации.

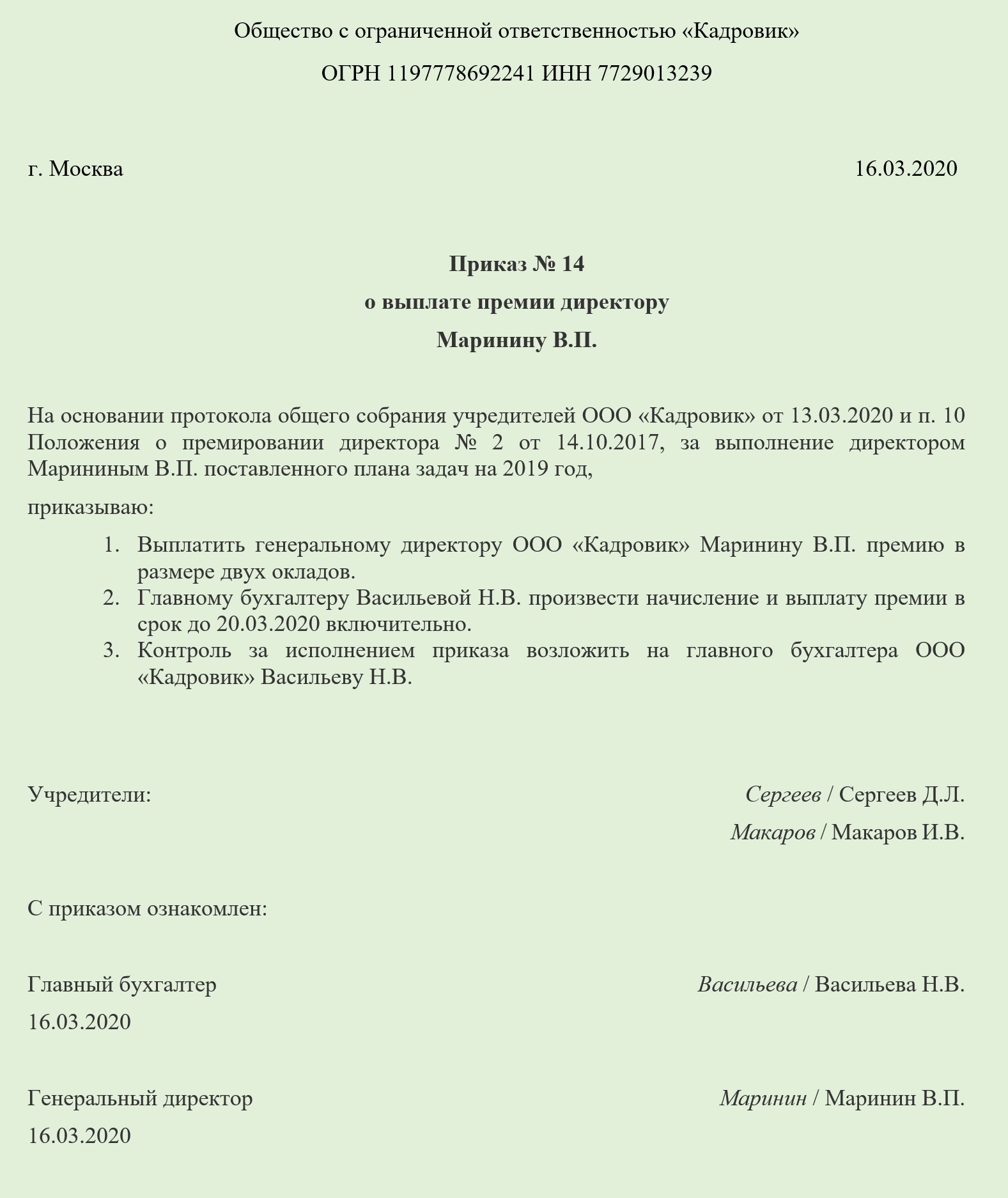

Назначение премии директору имеет свои особенности. Ведь руководитель организации — не рядовой сотрудник, а единоличный исполнительный орган юридического лица. Рассмотрим, как оформить премию директору в 2021 году.

Можно ли премировать директора?

Директор, как и любой другой штатный сотрудник, имеет право на выплату заработной платы (ст. 21 ТК РФ). В нее, помимо вознаграждения за труд, входят компенсационные и стимулирующие выплаты (ст. 129 ТК РФ).

Премии директору могут выплачиваться:

- Систематически.

Систематическая выплата премий предусматривается положением о премировании или иным локальным нормативным актом (ЛНА). Условия и порядок премирования можно прописать и в трудовом договоре, но если есть специальный ЛНА, то достаточно дать на него ссылку в договоре.

- Разово.

В организации может быть не предусмотрена систематическая выплата премий, но за отдельные заслуги или значимые события директора можно премировать разово. Утверждать отдельный ЛНА для этого не нужно. Премирование осуществляется на основании распоряжения учредителей.

Кто премирует директора

Премированием сотрудников занимается работодатель. И если для обычных работников им является директор, то для руководителя работодателями выступают учредители организации. По этой причине премировать сам себя директор не может (ч. 2 ст. 135, ст. 191 ТК РФ).

Исключения допускаются, если:

- Директором является единственный учредитель организации.

Для выплаты премии самому себе участник оформляет решение единственного учредителя. Учесть при налогообложении затраты на выплату самому себе заработной платы единственный учредитель не может (Письма Минфина России от 19.02.2015 № 03-11-06/2/7790, от 17.10.2014 № 03-11-11/52558).

- Выплата премии всем сотрудникам возложена на директора.

Для этого в ЛНА нужно прописать, что директор имеет право назначать и выплачивать премии всем сотрудникам (и себе в том числе). Предоставляя такие полномочия руководителю участники сильно рискуют. Ведь оспорить в суде правомерность такого самопремирования практически невозможно (Постановления АС Северо-Кавказского округа от 27.11.2015 № Ф08-8346/2015 по делу А63-4455/2013, АС Северо-Западного округа от 05.06.2015 по делу № А56-32368/2014).

Как оформить премию директору

Порядок выплаты премии руководителю организации состоит из следующих этапов:

Проверка условий назначения премии

Для назначения премии директор должен выполнить необходимые условия, например:

- перевыполнение плана продаж;

- увеличение количества партнеров и клиентов компании;

- увеличение объема поставок;

- достижение определенных показателей деятельности;

- добросовестное и профессиональное отношение к выполняемым обязанностям;

- выполнение определенного объема работы к определенному сроку;

- отсутствие претензий и жалоб со стороны клиентов.

Премии желательно выплачивать при достижении конкретных результатов. Неопределенных формулировок нужно избегать. В противном случае налоговики могут поставить под сомнение обоснованность включения этих затрат в расходы по налогу на прибыль.

Назначение премии должно производиться на основании подтверждающих документов. К ним относятся служебные записки, план с результатами работы и т. д.

Получение согласия учредителей на выплату премии

Как мы уже выяснили, премировать директора могут только учредители. Для этого ими издается:

- Протокол общего собрания собственников.

Он оформляется, когда учредителей в организации несколько. Унифицированного бланка протокол не имеет, его можно составить в свободной форме. Более подробно о составлении протокола можно узнать из этой статьи.

- Решение единственного учредителя.

Составляется единственным учредителем. Требований к его форме и содержанию закон также не предъявляет. С порядком составления решения можно ознакомиться в этой статье.

После принятия распорядительного документа с ним нужно ознакомить директора под роспись.

Оформление приказа на выплату премии

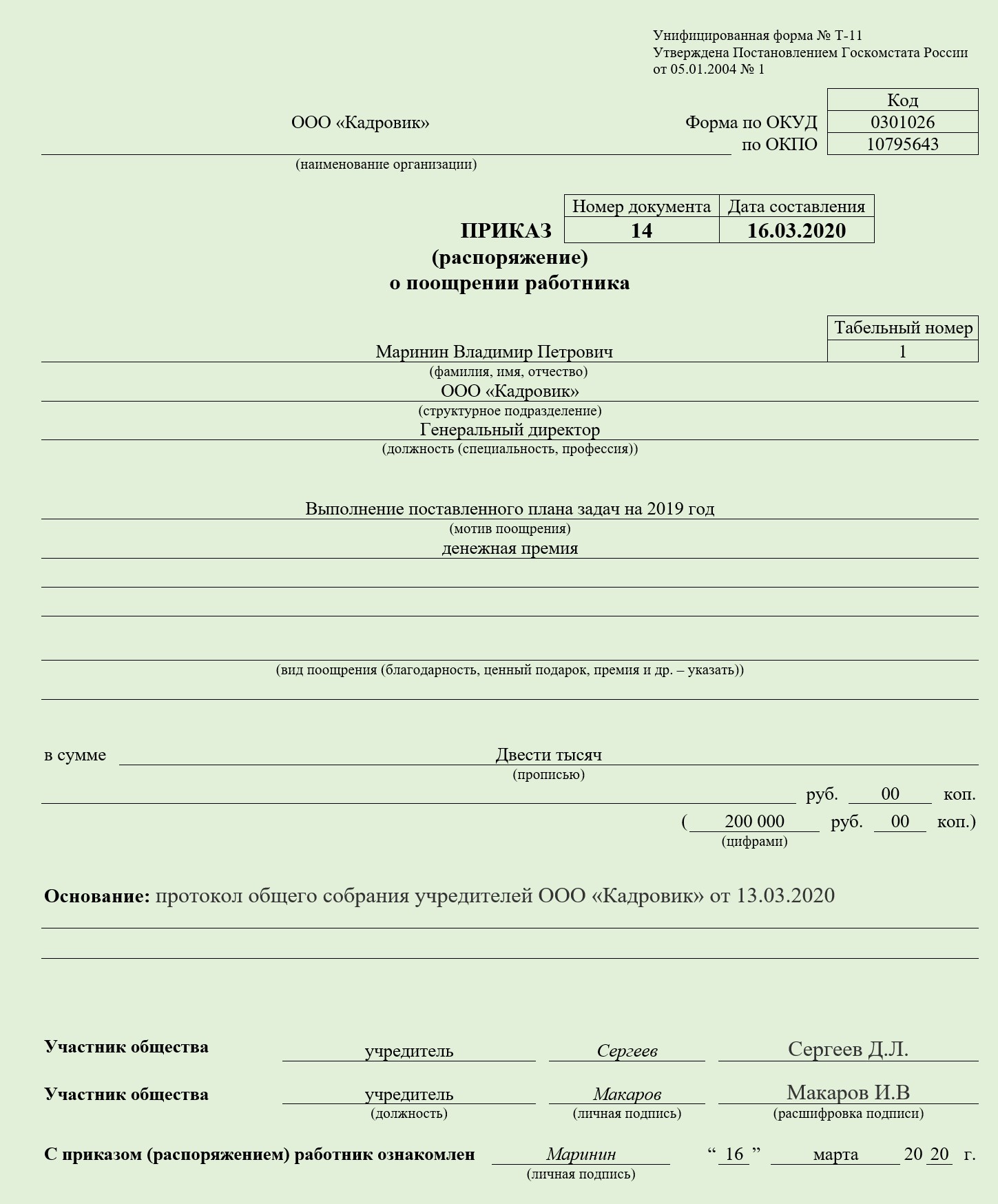

Приказ о выплате поощрения директору составляется на основании протокола общего собрания учредителей или решения единственного участника. Документ можно составить по унифицированной форме или разработать свою собственную.

Если приказ составляется в свободной форме, в нем нужно указать:

- наименование организации или ФИО ИП;

- название документа;

- дату и номер приказа;

- ФИО директора;

- основание для выплаты премии;

- размер поощрения;

- ссылку на документ, предусматривающий выплату премии (если премирование предусмотрено политикой организации);

- сроки выплаты премии (необязательно).

При использовании унифицированной формы ее придется немного доработать, заменив строку «Руководитель организации» на «Участник общества». Переработанный приказ по унифицированной форме Т-11 выглядит следующим образом:

После того как приказ составлен, с ним нужно ознакомить директора.

Выплата премии

На основании приказа бухгалтерия выплачивает премию директору на руки или на банковскую карточку. Если сроки выплаты премии в приказе не указаны, она перечисляется вместе с зарплатой.

В бизнесе результативность работы финансового директора играет весомую роль. Она в значительной степени определяет “финансовое здоровье” и благополучие компании. Формирование KPI финансового директора — это современный метод контроля и влияния на результаты его работы, который успешно применяется в мировой практике. Как с его помощью ориентировать свои профессиональные задачи на результат и получать за это достойные материальные вознаграждения? Разберемся в материале.

Система KPI — рычаг управления качеством и результативностью бизнеса

Отечественные компании активно внедряют западные методики управления эффективностью бизнеса. Популярной инновацией являются ключевые показатели эффективности (КПЭ или KPI — Key Performance Indicator). В основе системы лежит определение масштабной цели компании и разбивка ее по подразделениям на подцели. Это помогает ориентировать работу сотрудника на результат, повысить личную мотивацию и лояльное отношение сотрудников. Мировая статистика показывает, что в результате прибыль компаний в среднем увеличивается на 10-30%.

Персональные KPI финансового директора

Основополагающий критерий формирования адекватных KPI — наличие взаимосвязи между полномочиями и сферой влияния сотрудника. В зоне ответственности финансового директора поддержание сбалансированности бизнеса на стадиях прогноза, планирования и контроля. Но при этом его влияние ограничено на подразделения, от которых преимущественно зависят результаты работы (продажи, производство).

Базовые финансовые показатели для финансового директора

- Рентабельность по валовой, операционной и чистой прибыли

- Отдача чистой прибыли на инвестиции

- Уровень кредиторской и дебиторской задолженности

- Рентабельность издержек

- Рентабельность капитала

Достижение целевых значений по КПЭ свидетельствует о наличии у финансового директора навыка стратегического планирования и умения организовать работу персонала. Такого специалиста ценит и всячески поощряет руководство. О прочих востребованных компетенциях мы уже рассказывали в материале CFO будущего.

Как финансовому директору использовать возможности системы KPI

После получения персонального набора КПЭ финансовый директор должен «спустить» эти показатели своим подчиненным. Для каждого устанавливается целевое значение, которого нужно достичь в установленный срок. От того, насколько успешно каждый работник справляется со своими задачами, будут зависеть размеры персонального вознаграждения по результатам отчетного периода. Финдиру необходимо использовать механизмы системы КПЭ, чтобы положительно влиять на результаты деятельности подразделений:

Помимо этого, выделяются другие цели создания и использования Концептуальных основ:

- распределить стратегические цели до уровней отдельных бизнес-единиц и функциональных направлений

- организовать справедливое измерение результатов работы сотрудников

- отследить взаимосвязь результатов деятельности подразделений

- собрать достоверные данные для оценивания результативности отдельных менеджеров

Оптимальное количество KPI

Распространенная ошибка — чрезмерное количество КПЭ для одной должности. В данной ситуации удельный вес каждого и соответствующее вознаграждение для сотрудника начинают представляться несущественными. Каждый из показателей обычно весьма значимый для компании. Но для работника потеря в 5% бонуса не играет особой роли, а 20%-ного — мотивирует уже гораздо сильнее. При наличии более 7 одинаковых по значимости показателей, сотруднику сложно расставить приоритеты, он начинает распыляться или даже полностью игнорировать показатели. Рекомендуется устанавливать не более 5-7 KPI для каждой должности, а также использовать систему приоритетов.

Как система KPI влияет на мотивацию финансового директора

Материальный стимул дает результаты только в комплексе с долговременными управленческими программами. Денежное поощрение заставляет людей работать эффективнее только при наличии его прямой связи с результатами труда. Также работник должен быть уверен в существовании непосредственной взаимосвязи между его производительностью труда и получаемым вознаграждением.

Показатели эффективности финансового директора соответствуют всем требованиям действенной системы мотивации:

- содержат конкретные цели для сотрудника

- включает понятные и простые принципы оценки результатов работы

- бонусы начисляются по прозрачной схеме на основании выставленных оценок

С какими проблемами сталкиваются финдиры при работе с системой КПЭ

Главные проблема при использовании KPI связаны с негативным отношением работников к данной системе. Противники аргументируют свою позицию сложностью оценки в общем результате вклада финдира и опасностью ограничения его деятельности. Возможны следующие сбои при работе с системой ключевых показателей:

- сотрудники в гонке за бонусами начнут намеренно искажать финансовые показатели

- KPI не дадут положительных результатов, если используются слишком субъективные или недостижимые цели

- при начислении бонусов возможны конфликты, если показатели и методика расчета не сформулированы предельно конкретно

- несправедливое оценивание демотивирует достойных сотрудников

Хотите узнать, насколько хорошо вы разбираетесь в принципах финансового менеджмента? Пройдите бесплатный тест, чтобы получить объективную оценку своих знаний! Пройти тест по финансовому менеджменту

КПЭ — эффективный инструмент или головная боль для финдира?

Основная функция финансового директора — это стратегическое управление. Эффективно налаженная система KPI поможет собрать всю необходимую информацию для его осуществления и отследить, насколько компания отклоняется от выбранного курса. Чтобы достигать целевых значений по выдвигаемым руководством показателям, финдиру необходимо грамотно распределять задачи между подразделениями и использовать результаты оценивания в дальнейшем планировании деятельности предприятия.

Хотите овладеть профессиональными навыками финансового директора и подтвердить свои знания 4 международными дипломами IPFM?

Наш комплексный курс “IPFM: Профессиональный финансовый директор” позволит обогатить профессиональный арсенал полезными знаниями и умениями по направлениям МСФО, управленческий учет (или финансовый менеджмент), внутренний аудит, чтобы расширить карьерные перспективы.

Зарегистрируйтесь и пройдите первые 3 урока курса бесплатно, чтобы оценить для себя такой формат обучения!Читайте также: