До какого числа нужно оплатить налог на доходы физических лиц за 2020

Опубликовано: 01.05.2024

АО «Открытие Брокер» (далее – Брокер) будет производить расчет налога на доходы физических лиц (далее – НДФЛ) за 2020 год с доходов по операциям с ценными бумагами и производными финансовыми инструментами (фьючерсами, опционами) до начала первого торгового дня Московской биржи – 04.01.2021 года[1].

Удержание НДФЛ за 2020 год с доходов по операциям с ценными бумагами и производными финансовыми инструментами (фьючерсами, опционами) будет производиться Брокером в период с 11 по 31 января 2021 года (включительно) из суммы остатка рублёвых денежных средств на любом брокерском счёте клиента (портфеля), в том числе из суммы гарантийного обеспечения. Наличие денежных средств на брокерских счетах клиента будет контролироваться Брокером ежедневно. Если в течение вышеуказанного периода Брокер не сможет удержать НДФЛ из-за отсутствия рублёвых денежных средств на счетах клиента, то в соответствии с п. 14 ст. 226.1 НК РФ Брокер направит извещение в налоговый орган по месту своей постановки на учёт со сведениями о начисленной, но не удержанной сумме налога по каждому клиенту (налогоплательщику).

В этом случае, в соответствии со ст. 228 НК РФ, клиентам будет необходимо произвести уплату неудержанного налога самостоятельно в срок до 1 декабря 2021 года. Уплата налога должна будет производиться на основании уведомления, направленного клиенту (налогоплательщику) налоговым органом (п.6 статьи 228 НК РФ). В этом случае налоговую декларацию предоставлять в налоговые органы не требуется.

Однако, если у клиента в 2020 году были другие доходы, при получении которых не был удержан налог налоговыми агентами (доходы по операциям на валютном рынке Московской биржи, доходы от продажи недвижимости и пр.), был получен доход от источников, находящихся за пределами Российской Федерации (дивиденды иностранных компаний и пр.), или он хочет воспользоваться налоговыми вычетами, то ему необходимо до 30 апреля 2021 года подать в налоговый орган по месту регистрации налоговую декларацию за 2020 год по форме №3-НДФЛ.

В этом случае в налоговой декларации должны быть указаны все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные всеми налоговыми агентами и суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Сумма налога, исчисленная к доплате исходя из налоговой декларации, должна быть уплачена в бюджет в срок не позднее 15 июля 2021 года.

Обращаем Ваше внимание: удержание НДФЛ за 2020 год налоговым агентом возможно только в течение января 2021 года. Если клиент заинтересован в том, чтобы Брокер удержал полную сумму НДФЛ, то ему необходимо обеспечить наличие на брокерском счёте свободного остатка денежных средств в сумме, достаточной для удержания налога.

Кроме того, обращаем внимание, что в соответствии с положениями ст. 226.1 НК РФ из остатка денежных средств, учитываемых на индивидуальном инвестиционном счёте (ИИС), удержание НДФЛ по операциям, осуществлённым по иным брокерским договорам, производиться не будет.

Также напоминаем, что в соответствии со ст. 210 НК РФ при определении финансового результата от сделок с ценными бумагами, номинированными в иностранной валюте, доходы и расходы налогоплательщика определяются в рублях РФ по официальному курсу ЦБ РФ на дату фактических расчётов по совершённым сделкам.

Для получения информации о предварительном расчёте НДФЛ клиенты могут воспользоваться разделом «Налоговый калькулятор» личного кабинета

Зачёт расходов (затрат) по зачисленным ценным бумагам

Если в течение 2020 года клиент продал через Брокера ценные бумаги, которые зачислялись со счёта регистратора или от другого депозитария/брокера, то для учёта этих затрат клиент имеет право в срок до 25 декабря 2020 года (включительно) представить в любой офис Брокера заполненное заявление (по форме приложения №2 к Регламенту) и полный комплект оригиналов или нотариально заверенных копий необходимых документов, подтверждающих расходы на приобретение этих ценных бумаг. В случае отсутствия у Брокера до указанного срока документов, подтверждающих расходы на приобретение ценных бумаг, налоговая база по НДФЛ будет рассчитана без учёта понесённых расходов. В этом случае клиент имеет право самостоятельно обратиться в налоговый орган по месту своей регистрации для оформления вычета по произведенным расходам путём предоставления налоговой декларации с приложением подтверждающих документов.

Проверить, учтены ли Брокером расходы на приобретение ценных бумаг, можно в личном кабинете:

для проданных ценных бумаг — в разделе «Налоги»;

для непроданных ценных бумаг — в разделе «Балансовая стоимость ЦБ» (столбец «Цена в валюте расчётов»).

Вниманию клиентов-нерезидентов РФ

Если клиент не является гражданином Российской Федерации (или имеет второе гражданство, кроме РФ), но претендует на расчёт и уплату НДФЛ по ставке 13% для налоговых резидентов РФ, то ему следует в срок до 25 декабря 2020 года представить в любой офис Брокера документы, подтверждающие фактическое время пребывания на территории РФ в 2020 году, которое не должно быть менее 183 календарных дней в течение последних 12 месяцев.

При отсутствии у Брокера вышеуказанных документов НДФЛ будет рассчитан и удержан по ставкам для налоговых нерезидентов РФ (30% для всех доходов кроме дивидендов; 15% – для дивидендов).

Клиенты-нерезиденты РФ, фактически находящееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, могут предоставить в налоговый орган по месту постановки на учет по месту жительства (месту пребывания,) заявление в произвольной форме для признания их налоговым резидентом Российской Федерации в налоговом периоде 2020 года.

Заявление должно обязательно содержать фамилию, имя, отчество (при его наличии) и идентификационный номер налогоплательщика - физического лица и должно быть представлено в налоговый орган не позднее 30 апреля 2021 года.

Одновременно с подачей заявления клиент вправе обратиться в налоговый орган по месту постановки на учет по месту жительства (месту пребывания), за возвратом суммы НДФЛ, представив соответствующую налоговую декларацию по форме №3-НДФЛ.

Обращаем ваше внимание: с 01.01.2020 вступили в силу изменения в главу 23 НК РФ, касающиеся постановки на учёт в налоговых органах, а также предоставления налоговой декларации для физических лиц - иностранных граждан, лиц без гражданства, не являющихся индивидуальными предпринимателями и не имеющих на территории Российской Федерации места жительства (места пребывания), принадлежащих им недвижимого имущества и (или) транспортных средств, а также не состоящих на учёте в налоговых органах.

Указанные категории налогоплательщиков, получающие доходы от организаций (индивидуальных предпринимателей), являющихся источниками выплаты доходов, при получении которых не был удержан налог указанными организациями (индивидуальными предпринимателями) и сведения о которых предоставлены указанными организациями (индивидуальными предпринимателями) в налоговые органы в порядке, установленном п. 5 Ст. 226 и п. 14 Ст. 226.1 НК РФ, обязаны:

- самостоятельно исчислить суммы налога, подлежащие уплате в соответствующий бюджет.

- представить в налоговый орган по месту своего учёта соответствующую налоговую декларацию.

Указанные изменения применяются к сведениям, представляемым налоговыми агентами в соответствии с п. 2 ст. 230 НК РФ (в ред. ФЗ от 29.09.2019 N 325-ФЗ) после 01.01.2020.

Сальдирование прибыли/убытков предыдущих периодов и финансовых результатов, полученных у разных брокеров

При расчёте налоговой базы по итогам налогового периода Брокер не учитывает суммы убытков, полученных клиентом за предыдущие налоговые периоды.

Зачёт убытков по операциям с обращающимися ценными бумагами и/или с обращающимися финансовыми инструментами срочных сделок, полученных в предыдущих налоговых периодах, с доходами по итогам 2020 года осуществляется клиентом (налогоплательщиком) самостоятельно. Для этого клиенту необходимо обратиться в налоговый орган по месту своей регистрации посредством подачи налоговой декларации.

Сальдирование финансовых результатов по операциям с ценными бумагами и /или срочными сделками по итогам налогового периода, полученных у разных брокеров, также производится клиентом самостоятельно посредством подачи налоговой декларации в налоговые органы по месту своей регистрации.

Возврат излишне удержанного налога

С 25 января 2021 года в личном кабинете, в разделе «Отчёты и налоги» будет представлена актуальная информация о размере исчисленного и удержанного НДФЛ.

В случае наличия суммы НДФЛ к возврату из бюджета клиент вправе обратиться к Брокеру за возвратом излишне удержанного налога. Для этого в личном кабинете в разделе «Отчёты и налоги» на вкладке «Налоги» необходимо выбрать год, за который будет осуществлён возврат, и нажать на кнопку «Вернуть» (напротив суммы к возврату).

Возврат НДФЛ производится Брокером в течение трёх месяцев с момента получения заявления. Налог возвращается на брокерский счёт в пределах суммы, указанной в разделе «Отчёты и налоги».

По всем возникающим вопросам просьба обращаться в Управление клиентского обслуживания. Наши специалисты всегда готовы вам помочь.

Обращаем Ваше внимание: Возврат налога, в связи с перерасчетом НДФЛ по итогам 2020 года, в соответствии с приобретенным клиентом-нерезидентом РФ статуса налогового резидента РФ, производится только налоговым органом, в котором клиент поставлен на учет по месту жительства (месту пребывания), при подаче налогоплательщиком налоговой декларации за 2020 год. Вместе с декларацией необходимо предоставить документы, подтверждающие статус налогового резидента РФ в этом налоговом периоде.

[1] По итогам расчета и до начала удержания НДФЛ, а именно в период с 04.01 по 10.01.2021 год, клиент не сможет воспользоваться денежными средствами в размере рассчитанной суммы НДФЛ, для совершения сделок в указанный период.

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым налоговый агент не удержал сумму НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока платежа по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

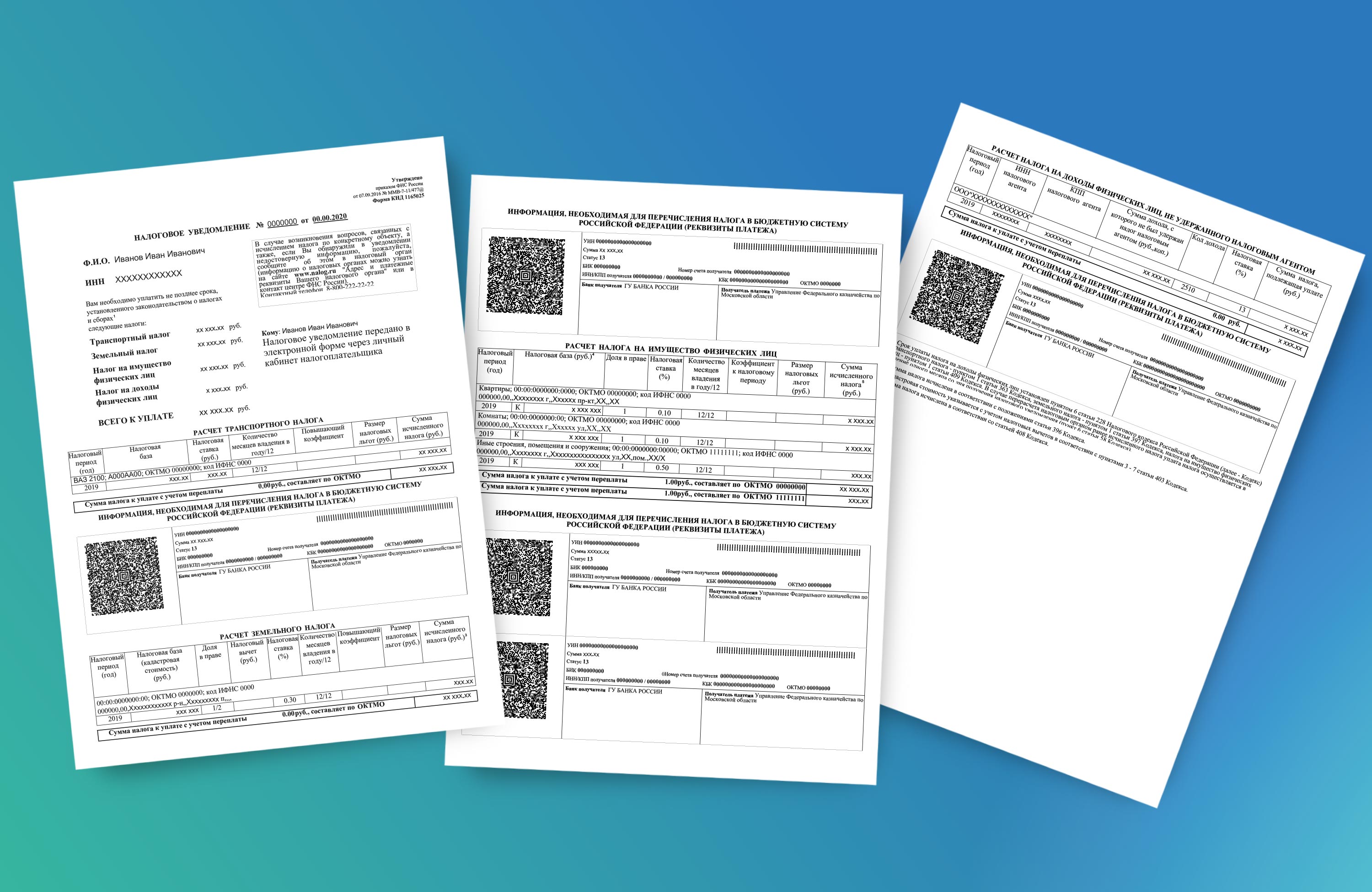

Пример налогового уведомления

Налоговое уведомление может быть передано / направлено физическому лицу (его законному или уполномоченному представителю):

Изменения в налогообложении имущества физических лиц с 2020 года

Налоговые уведомления, направленные в 2020 году, содержат расчет имущественных налогов за налоговый период 2019 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

- отменен вычет по налогу в размере платы за вред, который дорогам федерального значения причиняют большегрузы – автомобили с разрешенной максимальной массой свыше 12 т (ч. 4 ст. 2 Федерального закона от 03.07.2016 № 249-ФЗ);

- введен беззаявительный порядок предоставления льгот: если физическое лицо, имеющее право на налоговую льготу, не представило заявление о предоставлении налоговой льготы или не сообщило об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральными законами. Такой порядок применяется для предоставления налоговых льгот, в частности, пенсионерам, инвалидам, лицам, имеющим трех и более несовершеннолетних детей (п. 66 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ);

- при расчете налога будет применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2019 год, размещенный на сайте Минпромторга России (в новый Перечень включено более 1 100 марок и моделей автомобилей, например, в обновленный Перечень вошли Audi Q8, Cadillac CT6 и XT5, Chevrolet Traverse, Volvo XC40);

- применяются изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

- вводится налоговый вычет, уменьшающий налог на кадастровую стоимость 600 кв. м по одному земельному участку для предпенсионеров – лица, отвечающие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31.12.2018 (ст. 1 Федерального закона от 30.10.2018 № 378-ФЗ);

- применяются изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований по месту нахождения земельных участков. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применяются новые результаты государственной кадастровой оценки земель, вступившие в силу 2019 года. с этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

- вводится льгота, освобождающая предпенсионеров от уплаты налога в отношении одного объекта определенного вида (жилого дома, квартиры, комнаты, гаража и т.п.), который не используется в предпринимательской деятельности (ст. 1 Федерального закона от 30.10.2018 № 378-ФЗ);

- при расчете налога за налоговый период 2019 года применяются следующие коэффициенты:

- 0.2 – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0.4 (в 2019 году был 0.2) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0.6 (в 2019 году был 0.4) – для 14 регионов (включая Республику Саха, Краснодарский, Хабаровский края, Оренбургскую область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 63 регионов (включая Москву, Санкт-Петербург, Московскую область, Республики Башкортостан, Татарстан), где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- коэффициент-дефлятор 1.518 (был в 2019 г. – 1.481) к инвентаризационной стоимости объекта – в 9 регионах, которые с 2019 года не перешли на расчет налога исходя из кадастровой стоимости;

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 222-22-22).

Почему в 2020 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

![]()

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2019 года;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- рост коэффициента к налоговому периоду. в частности, в качестве налоговой базы впервые будет применена кадастровая стоимость на территории 4 регионов (Республик Дагестан и Северная Осетия - Алания, Красноярского края, Смоленской области). в 7 регионах, где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2019 г. – 0,2). в 14 регионах третьего года применения кадастровой стоимости коэффициент достигнет значения 0,6 (был в 2019 г. – 0,4). Исключения составят объекты, относящиеся к торгово-офисной недвижимости. в 63 регионах, где кадастровая стоимость применяется третий и последующие налоговые периоды, при расчете налога будет использован коэффициент десятипроцентного ограничения роста налога. в 9 регионах, которые не приняли решение об использовании с 2019 года кадастровой стоимости в качестве налоговой базы, налог будет рассчитан по инвентаризационной стоимости, индексированной на установленный Минэкономразвития России коэффициент-дефлятор 1,518 (был в 2019 г. – 1,481);

- изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

![]()

Как воспользоваться налоговой льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

![]()

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

![]()

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Информация Минфина России от 1 апреля 2020 г. “Разъяснение Минфина России об уплате НДФЛ с процентных доходов по вкладам”

В Налоговый кодекс РФ вносятся изменения в части налогообложения доходов граждан в виде процентов по вкладам (остаткам на счетах) в российских банках, превышающим необлагаемый процентный доход. Необлагаемый процентный доход - это средний процентный доход за год по вкладу в размере 1 млн рублей.

Практика налогообложения процентов по вкладам существует в большинстве стран мира. Банковские проценты - это такой же доход, как и доход от ценных бумаг, который облагается налогом.

При определении параметров налогообложения процентных доходов граждан мы руководствовались принципами справедливости налогообложения. Налог не затронет людей, у которых сбережения не превышают 1 миллион рублей. А также исходили из недопустимости увеличения административной нагрузки на добросовестных налогоплательщиков.

1. Что именно будет облагаться налогом?

Налогом будет облагаться совокупный процентный доход по вкладам (остаткам на счетах) в российских банках, выплаченный физическому лицу за налоговый период (календарный год), за минусом необлагаемого процентного дохода.

Необлагаемый процентный доход рассчитывается как произведение суммы 1 миллиона рублей и ключевой ставки Банка России, установленной на 1 января соответствующего года (в условиях 2020 года необлагаемый процентный доход составил бы 60 тысяч рублей).

Проценты, выплаченные физическому лицу по валютным счетам, для целей расчета налога будут пересчитываться в рубли по официальному обменному курсу Банка России, установленному на день фактического получения такого дохода. При этом изменение размера валютного вклада, вызванное курсовыми колебаниями, налогообложению не подлежит.

"При расчете совокупного процентного дохода физического лица не будет учитываться доход по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых. В частности, из расчёта процентного дохода полностью исключаются зарплатные счета граждан, по которым ставка не превышает 1%. Проценты, выплаченные по таким низкопроцентным счетам, налогом облагаться не будут".

Также не будут облагаться налогом процентные доходы по счетам эскроу.

Сумма банковского вклада (как рублевого, так и валютного) является имуществом физического лица, а не его доходом, поэтому не может подлежать обложению налогом на доходы физических лиц в принципе.

2. Как будет рассчитываться налог?

Предположим, у физического лица в течение 2021 года было три рублевых депозита в трех банках:

Банк 1: годовой депозит 500 тысяч рублей, ставка по депозиту 4,5% годовых, проценты выплачиваются в конце срока действия депозита, депозит заканчивается 1 декабря 2021 года;

Банк 2: годовой депозит 1 миллион рублей, ставка по депозиту 5% годовых, проценты выплачиваются в конце срока действия депозита, депозит заканчивается 31 декабря 2021 года;

Банк 3: годовой депозит 500 тысяч рублей, ставка по депозиту 4% годовых, проценты выплачиваются в конце срока действия депозита, депозит заканчивается 1 декабря 2022 года.

В Банке 1 физическое лицо получило процентный доход 1 декабря 2021 года в размере 22,5 тысяч рублей.

В Банке 2 физическое лицо получило процентный доход 31 декабря 2021 года в размере 50 тысяч рублей.

В Банке 3 физическое лицо процентных доходов в 2021 году не получало, так как депозит заканчивается в 2022 году и проценты по нему будут выплачены в конце срока действия депозита.

Таким образом совокупный процентный доход по вкладам в российских банках, выплаченный физическому лицу в 2021 году, составит 72,5 тысячи рублей.

Предположим, что ключевая ставка Банка России на 1 января 2021 года составляет 6%, тогда необлагаемый процентный доход физического лица в 2021 году составит 60 тысяч рублей.

В результате для такого физического лица сумма налога к уплате составит:

(72 500 р. - 60 000 р.) х 13% = 1 625 р.

3. С какого года будет взиматься налог?

Налог на доходы физического лица в виде процентов по вкладам (остаткам на счетах) в российских банках, начнет действовать с 2021 года. Подчеркиваем, что данная мера не коснётся процентов, полученных по вкладам в текущем, 2020 году.

Впервые уплатить этот налог за 2021 год вкладчикам придется только в 2022 году (до 1 декабря 2022 года) на основе налоговых уведомлений, направленных налоговыми органами.

4. Как будет осуществляться администрирование уплаты налога?

Декларирование доходов гражданами или какое-либо иное дополнительное оформление не потребуется.

Расчет налога будет осуществлять налоговый орган автоматически на основе сведений о суммах выплаченных гражданину процентов, которые будут представлять банки.

Уплата налога будет осуществляться на основании уведомления налоговой службы. Налоговые органы будут направлять уведомления после окончания календарного года, в котором получены процентные доходы (так же происходит, например, с уплатой транспортного налога).

Также в Налоговый Кодекс вносятся поправки, которыми предусмотрено налогообложение доходов в виде процента (купона, дисконта) по всем ценным бумагам. Купонный доход по государственным и корпоративным облигациям будет облагаться налогом в 13%.

Обзор документа

Приведены разъяснения по уплате НДФЛ с процентов по вкладам (остаткам на счетах).

Вклады в общей сумме до 1 млн руб. на одного гражданина эта мера не затронет.

НДФЛ по ставке 13% будет взиматься с процентов, выплаченных за год по всем вкладам гражданина за вычетом необлагаемого процентного дохода, который рассчитывается как произведение 1 млн руб. и ключевой ставки ЦБ на 1 января. В условиях 2020 г. необлагаемый доход составил бы 60 тыс. руб.

При расчете совокупного процентного дохода гражданина не будет учитываться доход по счетам со ставкой до 1% годовых.

Не будут облагаться налогом доходы по счетам эскроу.

Налог будет взиматься начиная с доходов за 2021 г. и рассчитываться налоговыми органами без участия граждан с направлением налоговых уведомлений.

![]()

Налоговая декларация по НДФЛ (3-НДФЛ) представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 Налогового кодекса Российской Федерации (НК РФ))[ 1 ].

НДФЛ уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

В некоторых случаях физические лица, не являющиеся индивидуальными предпринимателями, должны сами представлять налоговую декларацию по налогу на доходы физических лиц (НДФЛ) и уплачивать налог в бюджет. Такая ситуация, возникает, к примеру, если физическое лицо получает дивиденды от иностранной организации.

Транспортный налог

Транспортный налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ).

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом (п. 3 ст. 363 НК РФ).

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей (ст. 357 НК РФ).

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации (ст. 358 НК РФ).

Налог на имущество физических лиц

Налог на имущество физических лиц подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 409 НК РФ).

Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом (п. 2 ст. 409 НК РФ).

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 настоящего Кодекса (ст. 400 НК РФ).

Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество (ст. 401 НК РФ):

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Земельный налог

Земельный налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 397 НК РФ).

Налогоплательщики — физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом (п. 4 ст. 397 НК РФ).

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 настоящего Кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено настоящим пунктом (п. 1 ст. 388 НК РФ).

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог (п. 1 ст. 389 НК РФ).

Налоговое уведомление

Налоговый орган исчисляет налог на основании имеющихся у него данных об имуществе физических лиц:

- По транспортному налогу (п. 3 ст. 363 НК РФ);

- По земельному налогу (п. 4 ст. 397 НК РФ);

- По налогу на имущество физических лиц (ст. 408 НК РФ).

В этом случае, налоговый орган присылает налогоплательщику налоговое уведомление, на основании которого и уплачивается налог.

Налоговое уведомление должно быть направлено налоговым органом налогоплательщику не позднее 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ). Так как крайний срок уплаты налога 1 декабря, то налоговое уведомление должно быть направлено налогоплательщику не позднее 1 ноября.

В случае неполучения налогового уведомления до 1 ноября, ФНС России рекомендует один из трех вариантов:

Если к сроку уплаты налога Вы так и не решили вопрос с получением налогового уведомления, можно воспользоваться возможностью уплатить Единый налоговый платеж физического лица, чтобы не платить пени за задержку уплаты налога. Правда в этом случае у Вас не будет точной суммы задолженности по налогам. Но Вы можете взять за основу суммы налогов за прошлый год.

Обязанность физических лиц уведомлять налоговые органы об их недвижимости и транспортных средствах.

Установлена обязанность физических лиц уведомлять налоговые органы об их недвижимости и транспортных средствах. Такая обязанность установлена только если физическое лицо не получило налоговое уведомление с информацией о приобретенным объекте.

Пеня за просрочку уплаты налога

Рекомендуется уплачивать налог в срок, так как в случае просрочки с налогоплательщика взыскивается пеня, которая составляет для физических лиц одну трехсотую ставки рефинансирования Центрального банка за каждый день просрочки.

Какой налог с продажи недвижимости в 2020 - 2021 году? Правда ли, что в 2020 году отменили срок владения недвижимостью 5 лет? Как рассчитать налог с продажи недвижимости?

С каждым годом в нашей стране постоянно что-то меняется, появляются новые законы, поправки и так далее. Правительство постоянно экспериментирует. В итоге в 2020 году есть нововведения, которые отменяют прежние правила уплаты НДФЛ введенные в 2016 году. Что предстоит продавцу и сколько нужно платить при продаже квартиры, загородного дома или земельного участка в 2020 или 2021 году.

![Налог с продажи недвижимости в 2020 году]()

Налог на доход (НДФЛ)

Сразу оговорим, что физические лица обязательно платят налог на доход. То есть, если квартира была куплена за 3 млн. руб, а продается за 5 млн. руб, то доход продавца составляет 2 млн. руб. Непосредственно с этой суммы и предстоит уплатить налог НДФЛ (налог на доход физических лиц) 13%.

Обратный пример: если некто купил дом за 15 млн. рублей, а через 2 года этот некто решил дом продать за ту же цену (15 млн. рублей) налог на доход платить не придется, при такой сделке - дохода не возникает.

Если нет документа подтверждающего покупку недвижимости (договор купли-продажи не выдается при получении наследства, оформлении дарственной) и стоимость объекта неизвестна (получен безвозмездно: приватизация, дарственная), собственник может воспользоваться правом на получение имущественного налогового вычета при продаже недвижимости (1 млн. рублей).

К примеру, была подарена квартира. Через год новый собственник продает ее за 20 млн. рублей. Доход - 20 млн. рублей. Сумму дохода можно уменьшить на 1 млн. рублей благодаря имущественному вычету. Итого доход 19 млн. Именно с этой суммы и будет рассчитан налог НДФЛ 13%

Минимальный срок владения недвижимым имуществом

В России есть термин "минимальный срок владения недвижимым имуществом" в период которого при продаже недвижимости, необходимо будет уплатить налог НДФЛ 13%.

До 2016 года минимальный срок владения недвижимым имуществом составлял 3 года. На сегодняшний день, согласно основанию п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ от 14 января 2015 № 03-04-05/146 срок минимального владения увеличен и составляет 5 лет с момента оформления недвижимости в собственность, либо полной оплаты по ДДУ.

Каков же минимальный срок владения недвижимостью с 2020 году (чтобы при продаже недвижимости не платить налог)?

Для недвижимости, купленной до 01.01.2016, срок минимального владения составляет 3 года.

Если Вы приобрели недвижимость до 01.01.2016 года, то при продаже этого объекта недвижимости в 2020 году Вы освобождаетесь от уплаты налога. Стоить отметить, что не имеет значения каким путем была получена недвижимость - будь то дарение, приватизация, договор купли-продажи (купчая), наследство - налог НДФЛ не платим!Для недвижимости, купленной после 01.01.2016, срок минимального владения составляет 5 лет.

Если Вы приобрели недвижимость после 01.01.2016 года, и срок владения меньше пяти лет (а в 2020 году срок владения все еще меньше 5 лет), то придется заплатить налог НДФЛ 13%. Также не забываем обратить внимание на начало статьи, где указано, что НДФЛ - это именно налог на доход. Проверьте, возможно в Вашем случае доход и не возник.Как законно не платить налог с продажи недвижимости в 2020 и 2021 году?

Есть ряд исключений, дополненный в 2020 году. Эти исключения могут законно освободить от 5-летнего минимального срока. Ознакомьтесь, возможно, этот как раз Ваш случай:

- Правило "единственной недвижимости". При продаже единственной жилой недвижимости для собственника (начиная с 2020 года) будет действовать особый минимальный срок - 3 года владения. Правило коснется только продажи ЕДИНСТВЕННОГО жилья. Недвижимость считается "единственной" если у собственника она одна, и сохраняет статус "единственной" в течении 90 дней после покупки второго объекта недвижимости.

Пример: 01.01.2017 была куплена квартира1, 01.01.2020 куплена квартира2, продать квартиру1 без уплаты НДФЛ можно в течении 90 дней от дня приобретения квартиры2, то есть до 01.03.2020 квартиру1 можно продать без уплаты НДФЛ

- Недвижимость, полученная от близких родственников путем дарения или вступления в наследство, может быть продана после 3 лет владения (без уплаты налога НДФЛ).

Близкие родственники - это кровные родственники: родители, дети, братья, сестры, внуки (супруги не являются "близкими" родственниками).

- Приватизация. Квартира, полученная в собственность путем приватизации, может быть продана 3 года спустя, без уплаты владельцем налога НДФЛ.

- Недвижимость, полученная по договору пожизненного содержания с иждивением, может быть продана владельцем без уплаты НДФЛ спустя 3 года минимального владения.

Что касается ДДУ и нового Ф3 374?

Полная оплата недвижимости по ДДУ, также начинает отсчет срока минимального владения недвижимостью. Это принято Федеральным законом от 23 ноября 2020 года N 374-ФЗ, долгожданная поправка к статье 217.1 п.2 Налогового кодекса Российской федерации о минимальном сроке владения для квартир, купленных по Договору Долевого Участия.

К примеру, в марте 2016 году я купил по ДДУ квартиру на котловане в новостройке. Документы о праве собственности я получил только в 2020 году. В апреле 2021 года я продаю квартиру за любую сумму без налога. Так, как согласно 374-ФЗ, я полностью выдержал безналоговый период в 5 лет.

С какой суммы платится налог НДФЛ при продаже недвижимости?

Если же собственник владеет недвижимостью менее минимального установленного законом срока и доход при продаже образовывается (например, покупал дом за 10 млн, продает за 12 млн), то придется заплатить налог НДФЛ.

При продаже недвижимости, купленной после 01.01.2016 года, налог НДФЛ составит 13% от суммы договора купли-продажи или 70% от кадастровой стоимости объекта недвижимости. Налог будет начислен на бОльшую стоимость. Узнать кадастровую стоимость и рассчитать налог можно на сайте ЛИВЛА в разделе КАДАСТР.

К примеру, Я продаю дом, который построил в 2019 году за 20 млн. рублей. В Договоре купли-продажи мы указываем сумму 20 млн. рублей, а кадастровая стоимость объекта недвижимости, согласно Росреестру - 40 млн. рублей. НДФЛ будет начислен из расчета 70% от кадастровой стоимости, так как она выше суммы указанной в ДКП.

Читайте также:

(1).jpg)