Должность эксперта бухгалтера может занимать гражданин рф

Опубликовано: 02.10.2024

Контрольная работа 150216-02 - работа из нашего списка "ГОТОВЫЕ РАБОТЫ". Мы помогли с ее выполнением и она была сдана на Отлично! Работа абсолютно эксклюзивная, нигде в Интернете не засвечена и Вашим преподавателям точно не знакома! Если Вы ищете уникальную, грамотно выполненную курсовую работу, контрольную, реферат и т.п. - Вы можете получить их на нашем ресурсе.

Вы можете запросить контрольную Контрольная работа 150216-02 у нас, написав на адрес ready@referatshop.ru.

Обращаем ваше внимание на то, что скачать контрольную Контрольная работа 150216-02 по предмету СУДЕБНО-БУХГАЛТЕРСКАЯ ЭКСПЕРТИЗА с сайта нельзя! Здесь представлено лишь несколько первых страниц и содержание этой эксклюзивной работы - для ознакомления. Если Вы хотите получить контрольную Контрольная работа 150216-02 (предмет - СУДЕБНО-БУХГАЛТЕРСКАЯ ЭКСПЕРТИЗА) - пишите.

Фрагмент работы:

Тема 1. Понятие судебно-бухгалтерской экспертизы

Расчет времени, необходимого для проведения судебнобухгалтерской экспертизы, утверждает:

а) следователь;

б) судебная экспертная комиссия;

в) руководитель отдела судебно-бухгалтерской экспертизы.

Существуют такие разновидности экспертизы, как:

а) комиссионная;

б) смешанная;

в) комплексная;

г) количественная;

д) качественная.

Параметры судебно-бухгалтерской экспертизы – это:

а) научно-исследовательская система методов и приемов;

б) некоторая обобщенная характеристика, которая может принимать значения в определенном диапазоне;

в) степень изученности объекта в соответствии с заданием.

Судебно-бухгалтерская экспертиза, в производстве которой участвуют эксперты разных специальностей, называется:

а) смешанной;

б) комиссионной;

в) комплексной.

Показания эксперта – это:

а) представленные в письменном виде исследования и выводы по вопросам, поставленным перед экспертом лицом, осуществляющим производство по уголовному делу;

б) сведения, сообщенные экспертом на допросе, который проведен после получения заключения эксперта в целях его разъяснения и уточнения.

Судебно-бухгалтерская экспертиза относится:

а) к формам финансового контроля;

б) к формам последующего финансового контроля;

в) ни одно утверждение неверно.

Судебная бухгалтерия неразрывно связана с:

а) управленческим учетом;

б) финансовым учетом;

в) бухгалтерским учетом;

г) комплексным экономическим анализом.

Дополнительная бухгалтерская экспертиза назначается в соответствии с:

а) постановлением следователя;

б) требованием следователя;

в) приказом руководителя.

Судебно-бухгалтерская экспертиза – это:

а) важное средство собирания доказательств по многим уголовным и гражданским делам о нарушениях и злоупотреблениях, причинивших ущерб отношениям собственности;

б) особый, точно регламентированный нормами права порядок возбуждения, расследования и разрешения дел о преступлениях, равно как и исполнения приговоров (определений, постановлений);

в) сведения о событиях и процессах, которые совершаются группой лиц, наносящих вред природе и обществу.

Необходимость в проведении судебно-бухгалтерской экспертизы возникает:

а) когда при расследовании или судебном рассмотрении уголовного дела обнаруживаются (или предполагаются) факты несоответствия между данными бухгалтерского учета, отражающими обычную и прочую деятельность организации, и реальным содержанием этой деятельности;

б) по требованию бухгалтера, работающего в данной организации.

В случае несоответствия данных бухгалтерского учета реальным данным эксперт-бухгалтер может:

а) проводить ревизию и участвовать в инвентаризации по обстоятельствам данного уголовного или гражданского дела;

б) используя судебно-бухгалтерские знания о закономерностях отражения в учете вымышленных, искаженных или неполных сведений о конкретных хозяйственных операциях, найти данные, подтверждающие (или опровергающие) факты несоответствия данных бухгалтерского учета реальному содержанию хозяйственной деятельности организации;

в) проводить экспертизу документации и отчетности организаций, в которых он состоит на службе, либо подведомственных им, а также тех учреждений и организаций, в которых он ранее работал.

Основными задачами, которые решаются с помощью судебнобухгалтерской экспертизы в судебной и следственной практике, являются:

а) проверка и определение документальной обоснованности расходования активов;

б) составление отчетов для периодического контроля и принятия решений в различных ситуациях;

в) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним, так и внешним пользователям бухгалтерской отчетности.

Предметом судебно-бухгалтерской экспертизы являются:

а) активы организации и их движение, происходящее в процессе обычной и прочей деятельности организации;

б) совокупность объектов всего цикла управления производством;

в) отраженные в документах или учетных регистрах хозяйственные операции, которые стали объектом расследования или судебного разбирательства и относительно которых эксперт-бухгалтер должен дать заключение по вопросам, поставленным на его разрешение следователем, прокурором или судом.

Утверждение о том, что судебно-бухгалтерская экспертиза, аудиторская проверка и ревизия по инициативе правоохранительных органов содействуют укреплению законности, исследуют обычную и прочую деятельность организации, выявляют в ней негативные стороны с целью их устранения:

а) неверно;

б) верно.

Критериями различий между судебно-бухгалтерской экспертизой, документальной ревизией и аудиторской проверкой являются:

а) процессуальная сущность;

б) объекты исследования;

в) методы исследования;

г) все ответы верны.

Судебно-бухгалтерская экспертиза:

а) проводится вне связи с уголовным или гражданским делом и не является формой использования специальных познаний в уголовном или гражданском процессе;

б) не относится к формам финансового контроля;

в) не регламентируется процессуальным законодательством.

Объем работ при проведении судебно-бухгалтерской экспертизы:

а) во всех случаях ограничен вопросами суда, следователя, собственника;

б) зависит от задания правоохранительных органов, однако руководитель учреждения при назначении экспертизы может включить в ее программу более широкий круг вопросов;

в) определяется по усмотрению руководителя организации, назначившего экспертизу.

Для исследования таких вопросов, как несоблюдение требований бухгалтерского учета и внутреннего контроля, финансовой, кассовой и расчетной дисциплины, эксперту-бухгалтеру:

а) недостаточно специальных познаний;

б) достаточно специальных познаний.

Совокупность данных экономического характера о фактах, действительно совершившихся в производственной деятельности организации, называется:

а) организационно-управленческой информацией;

б) фактографической информацией;

в) нормативно-справочной информацией.

Утверждение о том, что судебно-бухгалтерская экспертиза имеет юридическое право подменять собой ревизию и аудиторскую проверку, а также собирать данные, которые будут иметь субъективный характер:

а) неверно;

б) верно.

Ответственность за организацию бухгалтерского учета в организациях несут:

а) материально ответственные лица организации;

б) руководитель организации;

в) все должностные лица организации;

г) главный бухгалтер организации.

Судебная бухгалтерия первоначально возникла в рамках:

а) бухгалтерского учета;

б) уголовного права;

в) криминалистики;

г) криминологии.

Употребление в заключении судебно-бухгалтерской экспертизы таких правовых терминов, как «подлежало», «ущерб», «нарушен», «незаконно»:

а) допускается, так как они используются в правоприменительной практике работы судебных и следственных органов;

б) не допускается, так как они используются только в правоприменительной практике работы судебных и следственных органов.

На основе доказательств, полученных в процессе судебнобухгалтерской экспертизы, устанавливаются:

а) характер и размер материального ущерба, причиненного экономическим преступлением;

б) виновность обвиняемого в совершении экономического преступления и его мотивы;

в) обстоятельства, способствовавшие совершению экономического преступления;

г) все перечисленные варианты верны.

Центральные лаборатории судебных экспертиз организуют контроль за деятельностью лабораторий судебных экспертиз:

а) расположенных на территории соответствующего округа;

б) федеральных органов;

в) региональных органов;

г) органов местного самоуправления.

Экспертные организации различаются между собой тем, что:

а) выполняют разные виды судебных экспертиз;

б) осуществляют производство экспертиз по решению соответствующих органов, правомочных назначать проведение экспертизы.

Эксперт-бухгалтер не дает заключения:

а) если поставленные вопросы выходят за пределы его компетенции;

б) по дополнительным причинам, требующим отдельного рассмотрения дела;

в) если нет специального задания прокурора.

Процессуально-правовая форма судебно-бухгалтерской экспертизы обусловлена:

а) процессуальным законодательством;

б) тем, что заключение эксперта-бухгалтера является процессуальным источником доказательств;

в) федеральным законом и соответствующими поправками.

Судебно-бухгалтерская экспертиза в уголовном процессе проводится:

а) на стадии предварительного следствия;

б) в суде первой инстанции;

в) в кассационной инстанции.

Экспертиза есть исследование конкретного объекта в целях достижения:

а) научного знания;

б) прикладного знания;

в) научного и прикладного знания.

Утверждение о том, что судебная экспертиза отличается от несудебных экспертиз тем, что порядок ее назначения и производства, а также использования полученных при этом результатов предусмотрен процессуальным законодательством:

а) верно;

б) неверно.

Правовую природу экспертизы характеризуют следующие признаки:

а) в ее основе лежит информация о фактах обычной и прочей предпринимательской деятельности, обладающая свойством относимости к исследуемой деятельности и познаваемая (исследуемая) для получения сведений о других искомых фактах (юридических, доказательственных);

б) экспертиза обладает процессуальной формой, предусмотренной законом как одно из средств доказывания; процессуальная форма экспертизы выступает в качестве гарантии достоверности получаемых в результате экспертного исследования сведений о доказательственных фактах;

в) экспертиза подчинена определенному законом процессуальному порядку получения доказательств;

г) исследования доказательственной информации о фактах обычной и прочих видов деятельности.

Согласно процессуальному праву общими требованиями к методике исследования документов являются:

а) сопоставление сведений в документах с объективной реальностью с целью выявления несоответствия этих сведений реальным результатам от обычной и прочих видов деятельности (доходам) как предмету посягательств и выявления интеллектуального подлога;

б) объективность и полнота исследования фактов обычной и прочих видов деятельности за период деяний реальных распорядителей доходами (лица или группы лиц), полученными от этой деятельности;

в) построение причинно-следственных логических взаимосвязей использования предмета посягательств и недостоверности сведений в документах, предполагающих юридическую оценку деяний в соответствии с нормами материального права;

г) определение отрицательных материальных последствий действий виновных лиц для собственников имущества и государства;

д) все перечисленное верно.

Судебная экспертиза – это:

а) процессуальное действие, включающее проведение исследования и дачу заключения по вопросам, разрешение которых требует специальных познаний в области бухгалтерского учета;

б) ответ экспертом-бухгалтером на поставленные перед ним вопросы в форме заключения с использованием специальных познаний.

Заключение эксперта – это:

а) письменный документ, отражающий ход и результаты исследования;

б) письменный документ, отражающий результаты исследования и дающий ответы на вопросы, поставленные перед экспертом.

Аудиторская организация или индивидуальный аудитор:

а) не могут проводить судебно-бухгалтерскую экспертизу, поскольку данной компетенцией обладают только государственные экспертные учреждения или независимые эксперты, уполномоченные на это;

б) могут проводить судебно-бухгалтерскую экспертизу, если это входит в их компетенцию.

Тема 2. Правовые основы судебно-бухгалтерской экспертизы

Уголовный процесс – это:

а) особый, точно регламентированный процессуальными нормами порядок возбуждения, расследования и разрешения дел о преступлениях, равно как и исполнение приговоров;

б) урегулированный процессуальными нормами порядок деятельности компетентных государственных органов, состоящий в подготовке, принятии и закреплении решений общего и индивидуального характера;

в) сложная, длящаяся во времени деятельность, состоящая из процессуальных стадий, которые имеют строго определенную последовательность.

Г) это упорядоченная уголовно-процессуальным кодексом деятельность специально уполномоченных на то субъектов

Основанием для проведения судебно-бухгалтерской экспертизы является:

а) акт о проведении судебно-бухгалтерской экспертизы;

б) приказ руководителя вышестоящей организации о проведении судебно-бухгалтерской экспертизы;

в) постановление о проведении судебно-бухгалтерской экспертизы.

В случае неявки эксперта-бухгалтера для дачи разъяснений он подвергается:

а) уголовной ответственности;

б) штрафу;

в) выговору.

В случае неявки по неуважительной причине эксперт-бухгалтер подвергается штрафу в размере:

а) до 20 МРОТ;

б) до 5 МРОТ;

в) до 10 МРОТ.

Должность эксперта-бухгалтера может занимать:

а) гражданин Российской Федерации, имеющий стаж работы в качестве бухгалтера не менее трех лет из пяти последних;

б) гражданин Российской Федерации, имеющий высшее профессиональное образование;

в) гражданин Российской Федерации, имеющий среднее специальное образование и прошедший последующую подготовку по конкретной экспертной деятельности.

Ответ: б и прошедший последующую подготовку по конкретной экспертной деятельности

Эксперт-бухгалтер за невыполнение приказов и инструкций, регламентирующих его работу, несет:

а) административную ответственность;

б) уголовную ответственность;

в) уголовно-процессуальную ответственность.

При отклонении ходатайства обвиняемого составляется:

а) постановление;

б) акт;

в) мотивированный отказ в письменной форме.

Эксперт освобождается от уголовной ответственности:

а) поскольку она не предусмотрена законодательством;

б) если эксперт добровольно до вынесения приговора заявил о ложности данных им показаний;

в) по решению уполномоченных федеральных органов.

Заведомо ложные показания эксперта, соединенные с обвинением в совершении тяжкого или особо тяжкого преступления, наказываются лишением свободы на срок:

а) до пяти лет;

б) до трех лет;

в) до двух лет условно;

г) уголовное наказание не предусмотрено.

Фальсификация документов по уголовному делу наказывается:

а) лишением свободы на срок до трех лет;

б) лишением права заниматься определенной деятельностью на срок до трех лет;

в) штрафом в размере от 500 до 800 МРОТ

Основанием для отвода эксперта-бухгалтера по делу является:

а) обнаружение его некомпетентности;

б) нахождение эксперта-бухгалтера в служебной или иной зависимости от сторон или их представителей;

в) участие его в данном деле в качестве специалиста-бухгалтера;

г) все перечисленное верно.

Судебный эксперт не может принимать участие в производстве экспертизы, если он:

а) является потерпевшим;

б) принимал участие в предыдущем деле в качестве эксперта;

в) находился или находится в служебной или иной зависимости от обвиняемого

Бухгалтерская экспертиза — наиболее распространенный род экспертизы из класса судебных экономических экспертиз. К судебной бухгалтерской экспертизе прибегали еще в начале XX века.

Так, в 1913 году, известный российский ученый С.Ф. Иванов издал пособие для юристов и бухгалтеров «Бухгалтерская экспертиза в судебном процессе». Уже тогда С. Ф. Иванов высоко оценивал роль эксперта в судебном процессе и раскрытии экономических преступлений: «Эксперт — это нередко единственный ключ в руках правосудия к раскрытию хитросплетенного преступления . для которого ясны и понятны все замаскированные ходы недобросовестных героев антиобщественных стремлений и попыток в царстве «Дебета и кредита». За век роль эксперта-бухгалтера не только не уменьшилась, но возросла, стала важнее и значимее.

Что помогает установить судебно-бухгалтерская экспертиза? Всякий ли эксперт может её провести? Что является объектом для исследования? Сегодня детально разберёмся, что такое судебно-бухгалтерская экспертиза.

Что такое бухгалтерская экспертиза?

Судебная бухгалтерская экспертиза (далее — СБЭ) — это процессуальное действие, которое состоит из исследования материалов дела и дачи заключения экспертом-бухгалтером по вопросам, которые поставлены, чтобы установить обстоятельства, подлежащие доказыванию по конкретному делу.

СБЭ не является обязательной. Её назначают при необходимости.

Судебно-бухгалтерские экспертизы производятся в экспертных учреждениях Минюста России, экспертно-криминалистических центрах МВД России, негосударственными экспертными учреждениями и частными экспертами.

Когда назначают судебную бухгалтерскую экспертизу?

В гражданском и арбитражном процессах СБЭ назначают по ходатайству участников процесса и по инициативе суда. Ответчик и истец вправе представить суду в письменном виде перечень вопросов, по которым эксперт должен дать разъяснения.

В уголовном процессе СБЭ назначается по инициативе следователя (см. ч. 1 ст. 195 УПК РФ). Однако участникам уголовного дела (потерпевший и обвиняемый) могут ходатайствовать перед следователем о назначении СБЭ.

Чаще всего бухгалтерскую экспертизу назначают:

- по уголовным делам, связанным с хищениями и другими экономическими и налоговым преступлениями;

- по налоговым и таможенным спорам, например, при уклонении от уплаты налогов или подтверждение разумности произведенных расходов;

- по корпоративным спорам: оспаривание крупной сделки участником (акционером) хозяйственного общества; расчет действительной стоимости доли в уставном капитале;

- по спорам, связанным с исполнением договорных обязательств и возмещению убытков и упущенной выгоды.

Что исследует эксперт-бухгалтер?

Предметом судебно-бухгалтерской экспертизы являются факты хозяйственной жизни, в том числе установление достоверности их отражения в бухгалтерском учете, которые стали фактическими обстоятельствами дела, определёнными в рамках предварительного расследования или судебного разбирательства и относительно которых эксперт даёт заключение.

В фокусе внимания эксперта:

- способ ведения бухгалтерского учета,

- необычные условия и приёмы совершения хозяйственных операций и записей,

- место, время, способ, качественная и количественная характеристика искажения учета данных.

Проще говоря: эксперт, изучая материалы дела, устанавливает истинные хозяйственные операции.

Эксперт исследует источники сведений и носители информации. Документы изымаются из организации и передаются в экспертное учреждение. Передача производится в строго установленном процессуальном порядке, чтобы исключить подлог или замену.

Объекты судебно-бухгалтерской экспертизы подразделяют на общие и специальные.

Экспертизу может провести любой бухгалтер?

Эксперт-бухгалтер — это человек, обладающий специальными знаниями в области бухгалтерского учета.

Как правило, эксперт-бухгалтер должен:

— иметь высшее образование по специальности «Бухгалтерский учет»;

— иметь практический опыт по ведению бухгалтерского учета;

— понимать важность своего участия в рассмотрении дела, в объективности и полноте исследования ее обстоятельств согласно поставленным задачам;

— владеть основами психологии для проведения основательного исследования;

— иметь способности к осуществлению контрольной деятельности и навыки выполнения контрольных действий;

— уметь организовать свою деятельность как при самостоятельном проведении экспертизы, так и при необходимости работы в составе комиссии;

— знать права и обязанности, приобретаемые ими во время привлечения к другой сфере деятельности.

Из каких этапов состоит бухгалтерская экспертиза?

- Вынесение постановления о назначении судебно-бухгалтерской экспертизы

- Передача материалов для исследования эксперту-бухгалтеру

- Составление экспертом-бухгалтером программы проведения экспертизы

- Проведение исследовательских процедур по поставленным вопросам

- Систематизация результатов экспертизы

- Составление заключения эксперта-бухгалтера

- Разработка предложений по профилактике нарушений (не обязательно)

- Передача заключения лицу, назначившему экспертизу

Сначала проводятся подготовительные процедуры, затем ознакомление с материалами, определяется методика проведения экспертизы, после этого эксперт проводит исследование по вопросам, представленным на экспертизу.

Правовая основа проведения СБЭ:

Закон от 31 мая 2001 года № 73-ФЗ «О государственной судебно-экспертной деятельности в РФ»;

Гражданский процессуальный кодекс РФ;

Арбитражно-процессуальный кодекс РФ;

Уголовно-процессуальный кодекс РФ;

Таможенный кодекс РФ;

Налоговый кодекс РФ.

Какие вопросы могут поставить эксперту-бухгалтеру?

Предмет судебно-бухгалтерской экспертизы тесно связан с практической деятельностью эксперта-бухгалтера. Определение предмета конкретной судебно-бухгалтерской экспертизы позволяет правильно обозначить круг вопросов (задач), которые должны быть поставлены перед экспертом-бухгалтером. Р

Вопросы должны формулироваться предельно точно, с учетом сложившейся ситуации, например,

- Каким образом на основании Федерального закона «О бухгалтерском учете», Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» и иных нормативных актов Российской Федерации следует учитывать основные средства предприятия?

- Соответствуют ли представленные на исследование документы этим требованиям?

- Каков порядок заключения крупной сделки?

- Какие затраты и в каком порядке следует вносить в состав прочих расходов?

Не рекомендуется ставить вопросы, которые подразумевают вариативность ответа, поскольку тогда его толкование останется на усмотрение налогового органа (суда).

Что помогает установить бухгалтерская экспертиза?

С помощью бухгалтерской экспертизы можно:

— проверить правильность результатов проведения документальных ревизий, аудиторских проверок, документального оформления операций по приему, сохранности, реализации товарно-материальных ценностей и денежных средств;

— выявить факты недостачи или излишков товарно-материальных ценностей и сумм материального ущерба;

— определить соответствие отражения в бухгалтерских документах хозяйственных операций требованиям бухгалтерского учета и отчетности и действующим нормативным актам;

— установить документальную обоснованность оприходования, отпуска и списания материалов, готовой продукции, товаров, размеров и стоимости неучтенной продукции, определенных с учетом заключений технологов, товароведов и других специалистов;

— констатировать документальную обоснованность размеров сумм по искам, разрешаемым в порядке гражданского судопроизводства;

— конкретизировать круг лиц, за которыми, по документальным данным, в период образования недостачи либо излишков числились товарно-материальные ценности или денежные средства, а также лиц, обязанных обеспечивать выполнение требований бухгалтерского учета и контроля, несоблюдение которых установлено в ходе производства экспертизы;

— выявить нарушения в организации ведения бухгалтерского учета и контроля, которые способствовали образованию материального ущерба или препятствовали его своевременному выявлению;

— установить условия, способствовавшие совершению злоупотреблений, и разработать предложения, направленные на борьбу с ними.

Общие вопросы

Если фирма рассчитывает сразу поручить серьезный участок работы новому сотруднику, в резюме обращают внимание прежде всего на опыт работы. Кандидатам-новичкам в профессии лучше отказать сразу. Напротив, если фирма молодая, имеет намерение развиваться и «выращивать» кадры в своей среде, имеет смысл обратить внимание на выпускников профессиональных вузов.

Определив предварительно круг кандидатов, проводят собеседование. Начинается оно с общих вопросов. Ответы должны раскрывать не только профессиональные качества, но и личные, деловые характеристики. Частично информация может содержаться в резюме соискателя.

Примеры общих вопросов:

- Опишите Вашу идеальную работу.

- На какой уровень дохода рассчитываете?

- Почему Вы уволились с предыдущего места работы?

- Что не нравилось, что нравилось на старом месте?

- Опишите Ваши главные достижения в жизни и т.д.

Заметим: если соискатель негативно отзывается о прежних работодателях, велика вероятность, что при увольнении с нового места он поступит так же.

Современный бухгалтер должен хорошо владеть компьютерной техникой. Учет без ее применения, как правило, ограничен уровнем первичного учета в подразделениях.

Кстати говоря! Форму собеседования можно варьировать: индивидуальное, в группе, однократное, многоступенчатое, письменное, устное.

Тесты и профпригодность

Профессиональный блок формируют, учитывая информационное поле, в котором бухгалтер должен хорошо ориентироваться:

- Законодательство в сфере бухгалтерского учета, налогообложения, труда и занятости.

- Нормативные документы, инструкции и разъяснения по организации и ведению БУ, имущества, обязательств, подготовке и сдаче отчетности.

- Методология и формы БУ.

- План счетов и его применение; составление проводок.

- Методика и основные показатели экономического анализа, их расчет.

- Работа на ПК в бухгалтерских программах, программах удаленного банковского обслуживания, облачных бухгалтерских сервисах.

Примеры вопросов «профессионального блока»:

- Сколько лет кандидат работает бухгалтером? В каких отраслях работал? Какие должности занимал?

- Какие системы налогообложения хорошо знакомы кандидату?

- Каким достижением он гордится на прежнем месте работы?

- Какова численность персонала на прежнем месте работы? Сколько бухгалтеров было в штате? Какое число документов обрабатывал в день, с составлением проводок, бухгалтер?

- На каких участках учета приходилось работать? Приходилось ли вести учет полностью, до составления баланса? Вел ли бухгалтер несколько организаций одновременно?

- Какие бухгалтерские программы, учетные системы знакомы? Пользуется ли правовыми базами, какими и в каких случаях?

- В какой степени ему знакомы МСФО? Какие именно?

- Какое у соискателя на должность образование? Как часто он проходит курсы повышения квалификации?

- Какая система налогообложения подходит, по его мнению, фирме-нанимателю? Какую систему оплаты труда лучше всего применять?

Важно! Если бухгалтер принимается на должность главного или с функцией полной подготовки отчетности, он должен знать ОСНО. Такое требование необходимо даже при использовании спецрежима НО. Возможно, со временем будет принято решение применять общую систему или фирма утратит право на применение упрощенного режима. Риск ошибок со стороны главного бухгалтера, не знакомого с ОСНО, значительно возрастает.

Эффективно проверяется квалификация бухгалтера с помощью тестов. Проверка может осуществляться с использованием экспресс-тестирования, однако если кандидат претендует на ответственную, руководящую должность, этого недостаточно, добавляются специальные тесты.

- счета для учета запасов;

- счета финансовых результатов;

- счета для учета имущества;

- забалансовые счета.

Задания для углубленной проверки знаний составляются с учетом конкретной должности и характера выполняемой работы.

По стандарту

Говоря о квалификации бухгалтера, нельзя обойти тему действующего профессионального стандарта. Минтруд разъясняет, что обязательность применения профстандартов установлена для случаев, перечисленных в ст. 57 и 195.3 ТК РФ. От формы собственности или статуса работодателя она не зависит.

Такая формулировка довольно расплывчата и оставляет простор для толкования.

Анализируя текст статей, можно сделать два вывода:

- Обязательно применение стандарта к бухгалтерам и главбухам государственных организаций, поскольку их работа связана с получением особых льгот, компенсаций или ограничений (ст. 57 ТК РФ).

- По стандарту должна определяться квалификация главных бухгалтеров, указанных в ст. 7 ч. 4 ФЗ- 402 «О бухучете» (ст. 195.3 ТК РФ).

В других случаях применение профстандарта носит рекомендательный характер.

Стандарт устанавливает обязательное повышение квалификации не менее одного раза в 3 года для 6-го, 7-го, 8-го уровней. Требования, изложенные в документе, могут помочь при подготовке вопросов и тестов для собеседования с соискателями на должность.

Главный бухгалтер — это одна из ключевых должностей в организации. От его работы зависит не только финансовая составляющая, но во многом — успех бизнеса в целом. Поэтому очень важно правильно выбрать кандидата на эту позицию. Рассмотрим, какие на сегодня существуют требования к должности главного бухгалтера.

Работа главбуха и результаты компании

Любой бизнес-процесс в организации имеет финансовую сторону. Поэтому деятельность бухгалтерии касается абсолютно всех аспектов работы компании.

От профессионализма главбуха в значительной степени зависит будет фирма успешно развиваться или у нее возникнут серьезные проблемы. Цена ошибки бухгалтера гораздо выше, чем полагают собственники и руководители компаний. Нередко это становится очевидным слишком поздно, например, когда ФНС прислала доначисления, сумма которых ставит под угрозу существование бизнеса вообще.

И речь здесь идет не только об ошибках в бухгалтерской отчетности или начислении налогов. Под контролем главбуха находятся также расчеты с контрагентами и кредитными организациями.

Просрочки оплат по контрактам могут привести к проблемам во взаимоотношениях с партнерами предприятия. А если речь идет о международных расчетах, то за нарушения сроков платежей и порядка оформления документов предусмотрены и существенные штрафные санкции.

Если организация получила банковский кредит, то просрочки могут привести к финансовым потерям, а в некоторых случаях — и к утрате активов, переданных в залог.

Основные требования, предъявляемые к главбухам

Базовый документ, регулирующий бухгалтерский учет в РФ, — это закон от 06.12.2011 № 402-ФЗ «О бухучете». Не остались без внимания составителей этого нормативного акта и главные бухгалтеры.

Статья 7 основного бухгалтерского закона содержит требования, предъявляемые главбуху:

- высшее образование;

- стаж работы по специальности;

- отсутствие судимости по экономическим статьям.

Интересно, что закон не требует высшего образования именно по бухгалтерско-аудиторской специализации.

Если образование непрофильное, то это компенсируется повышенными требованиями к профессиональному стажу: пять лет из семи последних. В то же время кандидату, окончившему вуз по бухгалтерскому направлению, достаточно трехлетнего стажа за последние пять лет.

Однако перечисленные выше требования к руководителю бухслужбы закон устанавливает только для отдельных категорий организаций:

- акционерные общества;

- страховые компании;

- фонды;

- организации, ценные бумаги которых торгуются на бирже.

Также существуют специфические направления бизнеса, требования к которым установлены отдельными законами.

Примером может служить финансовая сфера. В статье 16 закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» указаны требования к топ-менеджерам кредитных организаций.

В частности, кандидат на должность главного бухгалтера банка должен, кроме высшего образования, еще иметь не менее чем годичный стаж работы именно в финансовых структурах. Также к такому специалисту предъявляются и дополнительные репутационные требования.

Например, главбух банка не должен иметь непогашенной судимости за умышленные преступления. Также он в течение предыдущих 10 лет не должен иметь отношение к управлению кредитными организациями-банкротами или теми, кто был лишен лицензии.

Итак, на уровне федеральных законов требования к главбуху установлены далеко не для всех компаний.

Получается, что в обычном ООО, не относящемся к финансовой и другим «особым» сферам, главбухом может работать вообще кто угодно? Но кроме федеральных законов, требования к финансовым специалистам установлены и другими нормативными актами более низкого уровня.

Рассмотрим их в хронологическом порядке.

Требования к главбухам в законодательстве СССР

Пункт 5 Положения, утвержденного постановлением Совмина СССР от 24.05.1980 № 59 устанавливает обязательность для главбуха высшего специального образования.

Правда, здесь же содержится оговорка, что по решению вышестоящей организации и при наличии трехлетнего профессионального стажа это требование можно не соблюдать. Кто в современных условиях может считаться вышестоящей организацией для коммерческой компании — остается неясным.

Впрочем, этот вопрос на сегодня уже не актуален. Верховный Суд в решении от 22.10.2014 № АКПИ14-965 постановил, что п. 5 Положения № 59 следует считать недействующим. Судьи указали, что федеральное законодательство не содержит общих требований к образованию главбуха. Поэтому документ, противоречащий нормативным актам более высокого уровня, применяться не должен.

А вскоре после указанного вердикта ВС РФ Положение № 59 было признано недействующим в полном объеме (постановление Правительства РФ от 16.05.2015 № 362).

Требования к главбухам в российском законодательстве

Уже в современном российском законодательстве квалификационные требования к главбуху были установлены в справочнике должностей (постановление Минтруда РФ от 21.08.1998 г. № 37). Документ требует от претендента на должность главного бухгалтера наличие высшего образования. Кроме того, обязательным является финансовый стаж не менее пяти лет, включая работу на руководящих позициях.

В последние несколько лет в РФ в различных сферах деятельности активно внедряются профессиональные стандарты. Общий порядок их разработки утвержден постановлением Правительства РФ от 22.01.2013 № 23. Каждый профстандарт включает в себя квалификационные требования, необходимые для выполнения служебных обязанностей по конкретной специальности.

На сегодня разработан и стандарт «Бухгалтер». Он был подготовлен Институтом профессиональных бухгалтеров и аудиторов РФ и утвержден приказом Минтруда РФ от 22.10.2014 № 1061н.

Важно!

Отличие профстандарта «Бухгалтер» от рассмотренных выше документов в том, что для главбуха допускается не только высшее, но и среднее профессиональное образование. Кроме того, новые требования предусматривают, что главбух должен повышать квалификацию, обучаясь в рамках специализированных программ.

Что же касается стажа, то стандарт полностью повторяет требования статьи 7 закона № 402-ФЗ: три из пяти последних лет при наличии профильного высшего образования и пять из семи лет — при его отсутствии.

Применение профстандартов регулируется ст. 195.3 ТК РФ. Обязательными к применению являются только те из них, которые подтверждены другими нормативными актами.

А как было показано выше, общепринятых обязательных требований к главным бухгалтерам всех организаций закон не содержит.

Следовательно, и профстандарт «Бухгалтер» для большинства компаний на сегодня носит рекомендательный характер.

Использование профстандартов при поиске главбуха

Итак, для обычных организаций обязательные общие требования к главбуху на сегодня не установлены. Поэтому увольнение такого специалиста, например, только из-за отсутствия диплома, будет незаконным.

Примером может служить решение № М-1207/2013 от 01.11.2013 Мирнинского районного суда Республики Саха (Якутия). Судьи указали на рекомендательный характер квалификационных требований к главбуху для организаций, не относящихся к особо значимым категориям.

Но если уволить главбуха, не имеющего диплом, во многих случаях нельзя, то отказать такому соискателю в приеме на работу вполне возможно. Даже если требования по профстандарту не обязательны для конкретной организации, она может разработать на их основе внутренние регламенты.

Когда компания размещает информацию о вакансии, необходимо дать максимально подробные сведения как о самой позиции, так и о требованиях, предъявляемых к кандидатам. Это позволит произвести первичный отбор еще до обращения соискателя в компанию и снизить нагрузку на службу по работе с персоналом.

Если подбор сотрудника ведется через кадровое агентство, то в заказе тоже следует подробно перечислить требования и обязанности. Это снизит риск недопонимания между заказчиком и агентством, а на итоговые собеседования в компанию придут только специалисты, полностью отвечающие ее потребностям.

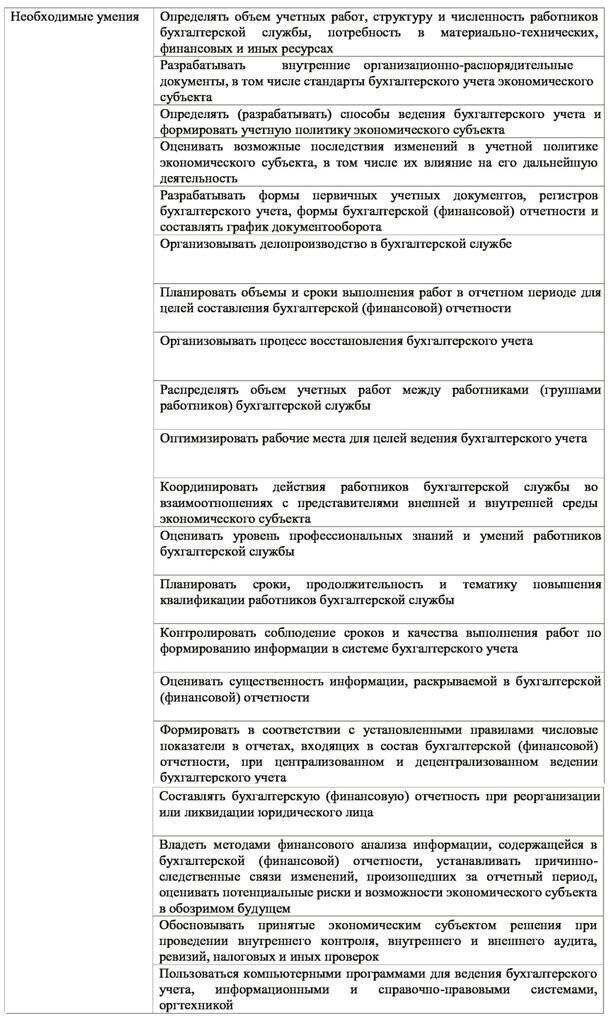

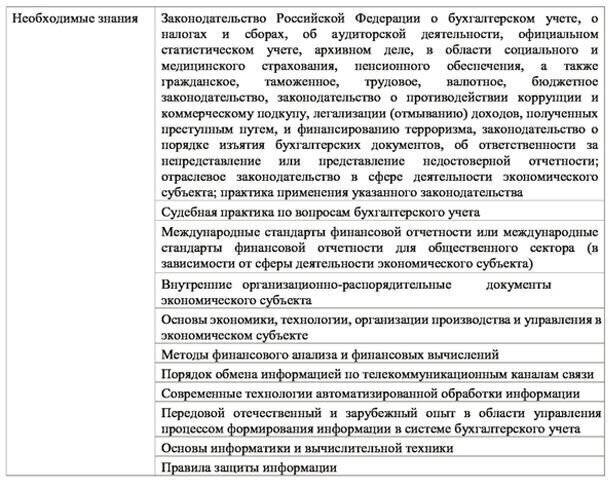

Профстандарт «Бухгалтер» содержит не только общие требования (образование, стаж), но и перечень специальных знаний и навыков.

Как видно, список достаточно подробный. Организация на его основе может разработать собственные регламенты с учетом специфики ведения бизнеса и организации учета.

Кроме требований к работе главного бухгалтера в описание вакансии полезно включить и перечень личных качеств соискателя:

- Честность и порядочность. Понятно, что эти качества работодатель по умолчанию хочет видеть в любом сотруднике. Но если речь идет о руководителе финансовой службы, то их важность возрастает многократно. Ведь главбух-злоумышленник может создать для компании очень серьезные проблемы и даже поставить под угрозу само существование бизнеса.

- Ответственность и дисциплинированность. Здесь тоже все понятно: учетная работа связана с необходимостью постоянного соблюдения различных сроков (платежей, оформления документов, сдачи отчетности и т.п.).

- Аналитический склад ума. Главбуху часто приходится решать нестандартные задачи в условиях дефицита времени. Поэтому он должен уметь быстро разобраться в новой проблеме и найти оптимальное решение.

- Точность, даже доходящая до педантичности. Это качество позволит проводить все необходимые операции без ошибок и в полном соответствии с требованиями закона.

- Стрессоустойчивость. Главбуху постоянно приходится «решать вопросы» при взаимодействии с другими службами, контрагентами, контролирующими органами и т.п. Поэтому он должен уметь выдерживать серьезные психологические нагрузки, не теряя работоспособность.

- Терпение, усидчивость. Работа с цифрами иногда бывает скучной и монотонной. Но это не должно сказываться на ее интенсивности и конечном результате.

Как избежать проблем с выбором бухгалтера

Итак, кандидат после предварительного отбора приглашен на собеседование. Возникает вопрос — как объективно оценить его профессионализм?

Сложность здесь в том, что наиболее компетентным в области учета сотрудником компании обычно является именно главбух. Поэтому часто получается, что проверить кандидата просто некому.

Конечно, эту задачу можно поручить «старому» главбуху. Но такое возможно далеко не всегда. Например, прежний руководитель бухгалтерии уже уволился или не устраивает работодателя по своим профессиональным качествам.

Ограничиться только рассмотрением документов и рекомендаций может быть опасно. Хотя, конечно, наличие в послужном списке солидных компаний говорит в пользу кандидата.

Сложности с поиском сотрудников — далеко не единственный минус штатной бухгалтерии. Поэтому перед многими собственниками стоит альтернатива: нанять штатного главбуха или передать учет на аутсорсинг. У каждого вариант есть свои плюсы и минусы. Особенности ведения бухгалтерского учета сторонней организацией мы подробно рассматривали здесь.

Выбрав сотрудничества с 1C-WiseAdvice, наши клиенты получают следующие преимущества:

В соответствии с Федеральным законом от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации»:

1. На гражданскую службу вправе поступать граждане Российской Федерации, достигшие возраста 18 лет, владеющие государственным языком Российской Федерации и соответствующие квалификационным требованиям, установленным настоящим Федеральным законом.

2. Предельный возраст пребывания на гражданской службе - 60 лет.

В соответствии со статьей 22 от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» на открывающиеся вакантные должности в Управлении Федеральной регистрационной службы по Краснодарскому краю поступление гражданина на гражданскую службу для замещения должности гражданской службы осуществляется по результатам конкурса. Конкурс заключается в оценке профессионального уровня претендентов на замещение должности гражданской службы, их соответствия установленным квалификационным требованиям к должности гражданской службы.

Квалификационные требования, предъявляемые к кандидатам на замещение должностей федеральной государственной гражданской службы:

- для должностей ведущей группы категории «руководители» (начальник и заместитель начальника отдела) и старшей группы категории «специалисты» (главный специалист-эксперт, ведущий специалист-эксперт, специалист-эксперт) - наличие высшего профессионального образования;

- для должностей старшей группы категории «обеспечивающие специалисты» (старший специалист 3 разряда, старший специалист 2 разряда, старший специалист 1 разряда) - наличие среднего профессионального образования, соответствующего направлению деятельности

по стажу работы:

- для должностей ведущей группы категории «руководители» (начальник и заместитель начальника отдела) - стаж государственной гражданской службы не менее двух лет или стаж работы по специальности не менее четырех лет;

- для должностей старшей группы категории «специалисты» (главный специалист-эксперт, ведущий специалист-эксперт, специалист-эксперт) и старшей группы категории «обеспечивающие специалисты» (старший специалист 3 разряда, старший специалист 2 разряда, старший специалист 1 разряда) – требования по стажу работы не предъявляются.

Для участия в конкурсе кандидату необходимо представить следующие документы (в месячный срок с момента опубликования объявления)

- личное заявление (написанное от руки);

- собственноручно заполненная и подписанная анкета по форме, утвержденной распоряжением Правительства Российской Федерации от 26.05.2005 № 667-р, с приложением фотографии;

- копию паспорта или заменяющего его документа (соответствующий документ представляется лично по прибытии на конкурс);

- документы, подтверждающие необходимое профессиональное образование, стаж работы и квалификацию;

- копию трудовой книжки или иные документы, подтверждающие трудовую (служебную) деятельность, заверенные организацией по месту работы;

- копии документов о профессиональном образовании, а также по желанию – о дополнительном профессиональном образовании, о присвоении ученой степени, ученого звания, заверенные нотариально или кадровыми службами по месту работы (службы);

- документ об отсутствии у гражданина заболеваний, препятствующих поступлению на государственную гражданскую службу или ее прохождению (медицинскую справку форма 086/у);

- копию военного билета или удостоверения гражданина, подлежащего призыву (для военнообязанных).

В соответствии с п. 22 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации»:

Конкурс не проводится:

1) при назначении на замещаемые на определенный срок полномочий должности гражданской службы категорий "руководители" и "помощники (советники)";

2) при назначении на должности гражданской службы категории "руководители", назначение на которые и освобождение от которых осуществляются Президентом Российской Федерации или Правительством Российской Федерации;

3) при заключении срочного служебного контракта;

4) при назначении гражданского служащего на иную должность гражданской службы в случаях, предусмотренных частью 2 статьи 28 и частями 1, 2 и 3 статьи 31 настоящего Федерального закона;

5) при назначении на должность гражданской службы гражданского служащего (гражданина), состоящего в кадровом резерве, сформированном на конкурсной основе.

3. Конкурс может не проводиться при назначении на отдельные должности гражданской службы, исполнение должностных обязанностей по которым связано с использованием сведений, составляющих государственную тайну, по перечню должностей, утверждаемому указом Президента Российской Федерации.

4. По решению представителя нанимателя конкурс может не проводиться при назначении на должности гражданской службы, относящиеся к группе младших должностей гражданской службы.

5. Претенденту на замещение должности гражданской службы может быть отказано в допуске к участию в конкурсе в связи с несоответствием квалификационным требованиям к вакантной должности гражданской службы, а также в связи с ограничениями, установленными настоящим Федеральным законом для поступления на гражданскую службу и ее прохождения.

6. Претендент на замещение должности гражданской службы, не допущенный к участию в конкурсе, вправе обжаловать это решение в соответствии с настоящим Федеральным законом.

Читайте также: