Заместитель главного бухгалтера к какой категории должностей относится

Опубликовано: 03.07.2024

Минтруд России утвердил новый профессиональный стандарт "Бухгалтер". Новый документ применяется с 06.04.2019. Прежний профстандарт, утв. приказом Минтруда от 22.12.2014 № 1061н, утратил силу.

Рассмотрим основные новшества профстандарта.

Новые уровни квалификации бухгалтера

Прежний профстандарт предусматривал только два уровня квалификации бухгалтера – пятый (рядовой бухгалтер) и шестой уровень (главный бухгалтер). Новый стандарт вводит новые уровни квалификации – седьмой и восьмой. От уровня квалификации зависит перечень возможных трудовых функций, возложенных на бухгалтера.

-

– ведение бухгалтерского учета; – составление и представление бухгалтерской (финансовой) отчетности организаций без обособленных подразделений; – составление и представление бухгалтерской (финансовой) отчетности организации, имеющей обособленные подразделения; – составление и представление консолидированной отчетности, оказание услуг по ведению бухгалтерского учета, включая составление бухгалтерской (финансовой) отчетности.

Рассмотрим трудовые функции и требования к бухгалтерам каждого уровня квалификации, а также изменения, внесенные в ранее существующие:

-

Уровень 5 – ведение бухгалтерского учета.

- принимать к учету первичные учетные документы о фактах хозяйственной жизни организации;

- осуществлять денежное измерение объектов бухгалтерского учета и текущую группировку фактов хозяйственной жизни организации;

- обобщать факты хозяйственной жизни организации.

- бухгалтер;

- бухгалтер I категории;

- бухгалтер II категории.

- среднее профессиональное – программы подготовки специалистов среднего звена;

- среднее профессиональное (непрофильное) – программы подготовки специалистов среднего звена и дополнительное профессиональное образование – программы профессиональной переподготовки.

- не требуется. Перейти из одной категории в другую можно после одного года работы в должности предыдущей категории.

- принятие к учету документов о фактах хозяйственной жизни организации;

- денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни;

- итоговое обобщение фактов хозяйственной жизни.

- составлять бухгалтерскую (финансовую) отчетность;

- осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

- вести налоговый учет;

- составлять налоговые расчеты и декларации;

- осуществлять налоговое планирование;

- проводить финансовый анализ, бюджетирование и управление денежными потоками.

- главный бухгалтер,

- начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета.

- высшее – бакалавриат;

- высшее (непрофильное) – бакалавриат и дополнительное профессиональное образование – программы профессиональной переподготовки;

- среднее профессиональное – программы подготовки специалистов среднего звена;

- среднее профессиональное (непрофильное) – программы подготовки специалистов среднего звена и дополнительное профессиональное образование – программы профессиональной переподготовки.

- не менее 5 лет бухгалтерско-финансовой работы при наличии высшего образования. Прежние правила требовали стаж не менее 3 лет из последних 5 лет календарной работы;

- не менее 7 лет бухгалтерско-финансовой работы при наличии среднего профессионального образования. Ранее требуемый стаж составлял не менее 5 лет из последних 7 календарных лет работы.

- составление бухгалтерской (финансовой) отчетности;

- внутренний контроль ведения бухучета и составления бухгалтерской (финансовой) отчетности;

- ведение налогового учета и отчетности, налоговое планирование;

- проведение финансового анализа, бюджетирование и управление денежными потоками.

- организовать ведение бухгалтерского учета в организациях, имеющих обособленные подразделения (включая выделенные на отдельные балансы);

- организовать составление и представление бухгалтерской отчетности организаций, имеющих обособленные подразделения (включая выделенные на отдельные балансы).

- главный бухгалтер;

- начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета.

- высшее – магистратура или специалитет;

- высшее (непрофильное) – магистратура или специалитет и дополнительное профессиональное образование – программы профессиональной переподготовки.

- не менее 5 лет бухгалтерско-финансовой работы на руководящих должностях.

- организация ведения бухучета в организациях, имеющих обособленные подразделения;

- организация составления и представления бухгалтерской (финансовой) отчетности организаций, имеющих обособленные подразделения.

- управлять процессом методического обеспечения составления консолидированной финансовой отчетности группы организаций;

- управлять процессом составления и представления консолидированной финансовой отчетности;

- оказывать организациям услуги по ведению бухгалтерского учета, включая составление бухгалтерской (финансовой) отчетности;

- планировать, организовывать и осуществлять текущее управление деятельностью, связанной с оказанием услуг по постановке, восстановлению и ведению бухгалтерского и налогового учета, составлению бухгалтерской (финансовой) отчетности, консолидированной финансовой отчетности, налоговых расчетов и деклараций;

- осуществлять консультации в области бухгалтерского и налогового учета, а также в смежных областях, включая области внутреннего контроля и финансового анализа.

- главный бухгалтер;

- начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета;

- начальник (руководитель, директор) управления, (службы, департамента) консолидированной финансовой отчетности;

- директор по операционному управлению;

- директор по бухгалтерскому аутсорсингу;

- коммерческий директор;

- директор по развитию бизнеса.

- высшее – магистратура или специалитет;

- высшее (непрофильное) – магистратура или специалитет и дополнительное профессиональное образование – программы профессиональной переподготовки.

- не менее 3 лет из последних 5 календарных лет (в том числе на руководящих должностях) при наличии высшего образования в области экономики по направлению (профилю), специализации – бухучет и/или аудит.

- иметь высшее образование;

- иметь стаж работы, связанной с ведением бухучета и составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, но не менее 3 лет из последних 5 календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита – не менее 5 лет из последних 7 календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

- слово УТВЕРЖДАЮ (пишется без кавычек);

- наименование должности лица, утвердившего должностную инструкцию;

- подпись, инициалы, фамилия лица, утвердившего должностную инструкцию;

- дата утверждения документа.

- наименование должности лица, подписавшего должностную инструкцию;

- личная подпись должностного лица;

- расшифровка подписи: его инициалы и фамилия.

- с юридическим отделом или юрисконсультом организации;

- с лицом, который курирует это направление деятельности;

- с другими заинтересованными лицами.

- Общие положения;

- Квалификационные требования к должности;

- Функции и должностные обязанности;

- Права работника;

- Ответственность работника.

- Взаимоотношения и связи по должности;

- Оценка эффективности работы;

- Правила внесения изменений в должностную инструкцию.

- Что определяет должностная инструкция заместителя главного бухгалтера.

- Процедура назначения работника и освобождения его от должности.

- Подчиненность заместителя главного бухгалтера.

- Порядок осуществления приема и передачи дел при назначении зам. главного бухгалтера на должность и его освобождении от должности.

- Порядок замещения работника и исполнения его должностных обязанностей в случае его временного отсутствия.

- Образование и обучение: высшее или среднее профессиональное, а также дополнительное профессиональное образование (программы повышения квалификации и/или профессиональной переподготовки);

- Опыт практической работы: не менее 5-ти лет из последних 7-ми календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности или с аудиторской деятельностью (если имеется высшее образование, то не менее 3-х лет из последних 5-ти календарных лет);

- Перечень того, что зам. главного бухгалтера должен знать и уметь;

- К заместителю главного бухгалтера могут предъявляться особые условия допуска к работе.

- С главным бухгалтером по вопросам: .

- С руководителями структурных подразделений по вопросам: .

- С работниками бухгалтерии по вопросам: …

- С коммерческими банками по вопросам: …

- С аудиторскими фирмами по вопросам: …

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

- Основной задачей заместителя главного бухгалтера является помощь в руководстве бухгалтерией фирмы.

- Заместитель главного бухгалтера назначается и освобождается от своей должности приказом руководителя фирмы, по представлению главного бухгалтера.

- Заместитель главного бухгалтера обязан соответствовать определенным квалификационным стандартам:

- успешно законченное профильное высшее образование;

- опыт работы в бухгалтериях от 5 лет.

- Заместитель главного бухгалтера подчиняется главному бухгалтеру фирмы.

- На срок отсутствия специалиста (болезнь, командировка и пр.) его обязанности выполняет другой сотрудник бухгалтерии, по представлению главного бухгалтера.

- Заместитель главного бухгалтера обязан обладать познаниями в следующих областях:

- профильное законодательство, регулирующие ключевые аспекты ведения бухгалтерской отчетности;

- отраслевые особенности бухгалтерской отчетности, применительно к фирме-работодателю;

- актуальные нормы контролирующих инстанций, в том числе ФНС, регулирующих процедуры сдачи отчетности, в том числе налоговой;

- нормы составления первичной отчетности;

- учетная политика, которая применяется в фирме;

- экономический анализ основных показателей деятельности фирмы;

- способы отражения текущих операций;

- нормы проверок корректности отражения экономических операций в соответствующих документах;

- нормы отражения экономических результатов в квартальной и годовой отчетности;

- нормы проведения аудиторских проверок и инвентаризации;

- структура фирмы и области её деятельности;

- основные контрагенты и партнеры фирмы;

- принципы налогового планирования;

- нормы корректного списания потерь и отражения просрочек;

- отличия РСБУ от МСФО и особенности данных систем отображения отчетности;

- принципы делового документооборота;

- этические принципы деловой деятельности;

- нормы эксплуатации востребованной в бухгалтерии оргтехники, компьютеров и программ.

Позволяет:

-

не менее 5 лет из последних 7 календарных лет работы, связанной с ведением бухучета, составлением отчетности либо с аудиторской деятельностью (в том числе на руководящих должностях);

Особые требования к главным бухгалтерам

Если прежний профстандарт не требовал от бухгалтера переобучения в процессе работы, то по новым правилам он должен проходить обучение по программам повышения квалификации не реже раза в 3 года.

Учиться придется не менее 120 часов (не менее 20 часов в течение года). Проходить обучение следует в соответствующих учебных заведениях и учебных центрах, имеющих лицензию на ведение образовательной деятельности и соответствующую аккредитацию. Наличие лицензии позволяет учебному заведению выдавать документы (дипломы, сертификаты и т.д.), подтверждающие факт прохождения обучения по повышению квалификации и профессиональной переподготовке.

Это касается бухгалтеров, должности которых соответствуют шестому, седьмому и восьмому уровням квалификации.

Кроме того, главный бухгалтер некоторых организаций (ОАО, за исключением кредитных организаций), страховых организаций и негосударственных пенсионных фондов, акционерных инвестиционных фондов, управляющих компаний ПИФ, централизованных бухгалтерий, осуществляющих бухучет в организациях госсектора и др., должен:

Такие требования дублируются в профстандарте из п. 4 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете".

Особые требования предъявляются и к бухгалтерам, работающим на аутсорсе. Они должны иметь высшее образование и опыт работы не менее 3 лет (а в некоторых случаях – 5).

Заключение

Напомним, что профстандарт – это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности. Под квалификацией в данном случае подразумевается уровень знаний, умений, профессиональных навыков и опыта работника.

Однако несмотря на то, что зачастую требования профстандарта являются обязательными для работодателя и работника, несоответствие работника требованиям, закрепленным в профстандарте, не является законным основанием для его увольнения.

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

Наша база резюме поможет найти заместителя главного бухгалтера и других специалистов финансового сектора.

1. Общие положения

1.1. Заместитель главного бухгалтера относится к категории руководителей.

1.2. Заместитель главного бухгалтера назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтера.

1.3. Заместитель главного бухгалтера непосредственно подчиняется главному бухгалтеру.

1.4. На время отсутствия бухгалтера его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.

1.6. На должность заместителя главного бухгалтера назначается лицо, отвечающее следующим требованиям: высшее профессиональное (экономическое) образование, стаж аналогичной работы от года, знание компьютерных программ по ведению бухгалтерского учета.

1.7. Заместитель главного бухгалтера должен знать:

- законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы о бухгалтерском учете, а также касающиеся финансово-хозяйственной деятельности предприятия;

- формы и методы бухгалтерского учета на предприятии;

- план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- гражданское право, финансовое, налоговое и хозяйственное законодательство;

- структуру предприятия и стратегию его развития;

- методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

- современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия.

1.8. Заместитель главного бухгалтера руководствуется в своей деятельности:

- законодательными актами РФ;

- Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

- Положением о бухгалтерии организации;

- приказами и распоряжениями руководства;

- настоящей должностной инструкцией.

2. Должностные обязанности заместителя главного бухгалтера

Заместитель главного бухгалтера выполняет следующие должностные обязанности (совместно с главным бухгалтером):

2.1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

2.2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

2.3. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

2.4. Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях, а также разрабатывает и осуществляет мероприятия, направленные на укрепление финансовой дисциплины.

2.5. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

2.6. Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

2.7. Осуществляет контроль соблюдения порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

2.8. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

2.9. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

2.10. Принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия.

2.11. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

2.12. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

2.13. Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

2.14. Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

2.15. Следит за сохранностью документов бухгалтерского учета и за организацией хранения документов бухгалтерского учета.

2.16. Руководит работниками бухгалтерии.

3. Права заместителя главного бухгалтера

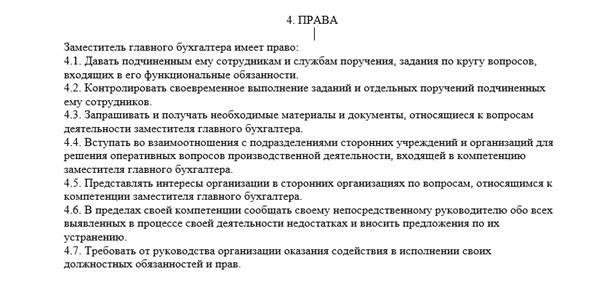

Заместитель главного бухгалтера имеет право:

3.1. Давать подчиненным ему сотрудникам и службам поручения, задания по кругу вопросов, входящих в его функциональные обязанности.

3.2. Контролировать своевременное выполнение заданий и отдельных поручений подчиненных ему работников.

3.3. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.4. Представлять интересы предприятия в сторонних организациях по вопросам, относящимся к его компетенции.

3.5. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3.6. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

4. Ответственность заместителя главного бухгалтера

Заместитель главного бухгалтера несет ответственность:

4.1. За невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4.4. За правонарушения, совершенные в процессе осуществления своей деятельности - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.5. За причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

от 29 мая 2008 года N 247н

(с изменениями на 11 декабря 2008 года)

Документ с изменениями, внесенными:

приказом Минздравсоцразвития России от 11 декабря 2008 года N 718н (Бюллетень нормативных актов федеральных органов исполнительной власти, N 7, 16.02.2009).

В соответствии со статьей 144 Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 1 (ч.I), ст.3; N 30, ст.3014, 3033; 2003, N 27 (ч.I), ст.2700; 2004, N 18, ст.1690; N 35, ст.3607; 2005, N 1 (ч.I), ст.27; N 19, ст.1752; 2006, N 27, ст.2878; N 52 (ч.I), ст.5498; 2007, N 1 (ч.I), ст.34; N 17, ст.1930; N 30, ст.3808; N 41, ст.4844; N 43, ст.5084; N 49, ст.6070; 2008, N 9, ст.812)

в Министерстве юстиции

18 июня 2008 года,

регистрационный N 11858

УТВЕРЖДЕНЫ

приказом Минздравсоцразвития России

от 29 мая 2008 года N 247н

ПРОФЕССИОНАЛЬНЫЕ КВАЛИФИКАЦИОННЫЕ ГРУППЫ

общеотраслевых должностей руководителей, специалистов и служащих

(с изменениями на 11 декабря 2008 года)

Профессиональная квалификационная группа "Общеотраслевые

должности служащих первого уровня"

Должности, отнесенные к квалификационным уровням

1 квалификационный уровень

Агент; агент по закупкам; агент по снабжению; агент рекламный; архивариус; ассистент инспектора фонда; дежурный (по выдаче справок, залу, этажу гостиницы, комнате отдыха водителей автомобилей, общежитию и др.); дежурный бюро пропусков; делопроизводитель; инкассатор; инспектор по учету; калькулятор; кассир; кодификатор; комендант; контролер пассажирского транспорта; копировщик; машинистка; нарядчик; оператор по диспетчерскому обслуживанию лифтов; паспортист; секретарь; секретарь-машинистка; секретарь-стенографистка; статистик; стенографистка; счетовод; табельщик; таксировщик; учетчик; хронометражист; чертежник; экспедитор; экспедитор по перевозке грузов

2 квалификационный уровень

Должности служащих первого квалификационного уровня, по которым может устанавливаться производное должностное наименование "старший"

Профессиональная квалификационная группа "Общеотраслевые

должности служащих второго уровня"

Должности, отнесенные к квалификационным уровням

1 квалификационный уровень

Агент коммерческий; агент по продаже недвижимости; агент страховой; агент торговый; администратор; аукционист; диспетчер; инспектор по кадрам; инспектор по контролю за исполнением поручений; инструктор-дактилолог; консультант по налогам и сборам; лаборант; оператор диспетчерской движения и погрузочно-разгрузочных работ; оператор диспетчерской службы; переводчик-дактилолог; секретарь незрячего специалиста; секретарь руководителя; специалист адресно-справочной работы; специалист паспортно-визовой работы; специалист по промышленной безопасности подъемных сооружений; специалист по работе с молодежью; специалист по социальной работе с молодежью; техник; техник вычислительного (информационно-вычислительного) центра; техник конструктор; техник-лаборант; техник по защите информации; техник по инвентаризации строений и сооружений; техник по инструменту; техник по метрологии; техник по наладке и испытаниям; техник по планированию; техник по стандартизации; техник по труду; техник-программист; техник-технолог; товаровед; художник

2 квалификационный уровень

Заведующая машинописным бюро; заведующий архивом; заведующий бюро пропусков; заведующий камерой хранения; заведующий канцелярией; заведующий комнатой отдыха; заведующий копировально-множительным бюро; заведующий складом; заведующий фотолабораторией; заведующий хозяйством; заведующий экспедицией; руководитель группы инвентаризации строений и сооружений.

Должности служащих первого квалификационного уровня, по которым устанавливается производное должностное наименование "старший".

Должности служащих первого квалификационного уровня, по которым устанавливается II внутридолжностная категория

3 квалификационный уровень

Заведующий жилым корпусом пансионата (гостиницы); заведующий научно-технической библиотекой; заведующий общежитием; заведующий производством (шеф-повар); заведующий столовой; начальник хозяйственного отдела; производитель работ (прораб), включая старшего; управляющий отделением (фермой, сельскохозяйственным участком).

Должности служащих первого квалификационного уровня, по которым устанавливается I внутридолжностная категория

4 квалификационный уровень

Заведующий виварием; мастер контрольный (участка, цеха); мастер участка (включая старшего); механик; начальник автоколонны.

Должности служащих первого квалификационного уровня, по которым может устанавливаться производное должностное наименование "ведущий".

5 квалификационный уровень

Начальник гаража; начальник (заведующий) мастерской; начальник ремонтного цеха; начальник смены (участка); начальник цеха (участка)

Профессиональная квалификационная группа "Общеотраслевые

должности служащих третьего уровня"

Должности, отнесенные к квалификационным уровням

1 квалификационный уровень

Аналитик; архитектор; аудитор; бухгалтер; бухгалтер-ревизор; документовед; инженер; инженер по автоматизации и механизации производственных процессов; инженер по автоматизированным системам управления производством; инженер по защите информации; инженер по инвентаризации строений и сооружений; инженер по инструменту; инженер по качеству; инженер по комплектации оборудования; инженер-конструктор (конструктор); инженер-лаборант; инженер по метрологии; инженер по надзору за строительством; инженер по наладке и испытаниям; инженер по научно-технической информации; инженер по нормированию труда; инженер по организации и нормированию труда; инженер по организации труда; инженер по организации управления производством; инженер по охране окружающей среды (эколог); инженер по охране труда; инженер по патентной и изобретательской работе; инженер по подготовке кадров; инженер по подготовке производства; инженер по ремонту; инженер по стандартизации; инженер-программист (программист); инженер-технолог (технолог); инженер-электроник (электроник); инженер-энергетик (энергетик); инспектор фонда; инспектор центра занятости населения; математик; менеджер; менеджер по персоналу; менеджер по рекламе; менеджер по связям с общественностью; оценщик; переводчик; переводчик синхронный; профконсультант; психолог; социолог; специалист по автотехнической экспертизе (эксперт-автотехник); специалист по защите информации; специалист по кадрам; специалист по маркетингу; специалист по связям с общественностью; сурдопереводчик; физиолог; шеф-инженер; эколог (инженер по охране окружающей среды); экономист; экономист по бухгалтерскому учету и анализу хозяйственной деятельности; экономист вычислительного (информационно-вычислительного) центра; экономист по договорной и претензионной работе; экономист по материально-техническому снабжению; экономист по планированию; экономист по сбыту; экономист по труду; экономист по финансовой работе; эксперт; эксперт дорожного хозяйства; эксперт по промышленной безопасности подъемных сооружений; юрисконсульт

2 квалификационный уровень

Должности служащих первого квалификационного уровня, по которым может устанавливаться II внутридолжностная категория

3 квалификационный уровень

Должности служащих первого квалификационного уровня, по которым может устанавливаться I внутридолжностная категория

4 квалификационный уровень

Должности служащих первого квалификационного уровня, по которым может устанавливаться производное должностное наименование "ведущий"

5 квалификационный уровень

Главные специалисты: в отделах, отделениях, лабораториях, мастерских; заместитель главного бухгалтера

Оформление должностной инструкции заместителя главного бухгалтера не является для работодателя обязательной процедурой. Статьей 57 ТК РФ предусмотрено требование включить как одно из обязательных условий трудового договора трудовую функцию работника.

Каждый работодатель определяет самостоятельно, надо ли составлять должностные инструкции. Следует помнить, что должностная инструкция помогает более эффективному управлению персоналом.

Требования, которые надо соблюдать при оформлении должностной инструкции заместителя главного бухгалтера

Должностная инструкция зам. главного бухгалтера поможет и работнику, и работодателю. Этот документ содержит описание того, что хочет работодатель от сотрудника, который будет выполнять эту функцию. Также должностные инструкции разграничивают полномочия и ответственность главного бухгалтера и его заместителя.

Российское законодательство не содержит жестких требований по содержанию и оформлению должных инструкций.

Для создания должностной инструкции рекомендуется использовать Профессиональный стандарт бухгалтера, утв. приказом Министерства труда и социальной защиты РФ от 21.02.2019 № 103н и квалификационные характеристики, утв. постановлением Минтруда России от 21.08.1998 №37 “Квалификационный справочник должностей руководителей, специалистов и других служащих” («Главный бухгалтер»).

Должностная инструкция заместителя главного бухгалтера разрабатывается с учетом ГОСТ Р 6.30-2003 «Унифицированные системы документации унифицированная система организационно-распорядительной документации требования к оформлению документов» (вместо него с 01.07.2017 вступает в действие ГОСТ Р 7.0.97-2016 "Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов", утв. приказом Росстандарта от 08.12.2016 №2004-ст).

Оформляя должностную инструкцию зам. главного бухгалтера надо помнить, что реквизит «наименование организации» должен соответствовать наименованию, закрепленному в учредительных документах организации. В случае если имеется также сокращенное наименование организации, то оно помещается ниже полного (в скобках).

Утверждается должностная инструкция зам. главного бухгалтера руководителем организации. Гриф утверждения располагают справа сверху, он содержит следующие элементы:

Например:

Как правило, составляет и подписывает эту должностную инструкцию главный бухгалтер. Реквизит «подпись» содержит такие элементы, как:

Рекомендуется согласовывать должностную инструкцию зам. главного бухгалтера:

Гриф согласования должностной инструкции содержит слово СОГЛАСОВАНО (которое пишется без кавычек), наименование должностей лиц, с которыми согласовывается инструкция, личные подписи, расшифровки подписей (инициалы, фамилии) и дату согласования.

Например:

Согласованная, утвержденная пронумерованная, прошнурованная должностная инструкция заверяется подписью ответственного лица и печатью организации. Должностная инструкция заместителя главного бухгалтера должна храниться в соответствии с установленным регламентом по делопроизводству, установленным в организации. Как правило, для работы с подлинника должностной инструкции снимается копия, заверяется надлежащим образом и выдается под подпись работнику и главному бухгалтеру.

Должностная инструкция заместителя главного бухгалтера вступает в силу с даты ее утверждения и действует до замены новой.

Об ознакомлении с должностной инструкцией и ее получении работник проставляет отметку в самом документе или в листе ознакомления.

С момента ознакомления с должностной инструкцией требования, содержащиеся в ней, являются обязательными для исполнения.

Как правило, должностная инструкция заместителя главного бухгалтера содержит следующие разделы:

Работодатель может внести и другие разделы:

В разделе “Общие положения” указывается:

Как правило, данный раздел разрабатывают с учетом локального нормативного акта о структурном подразделении (бухгалтерии).

В раздел «Общие сведения» также включаются другие положения и требования, которые конкретизируют и уточняют статус и условия деятельности заместителя главного бухгалтера.

Например:

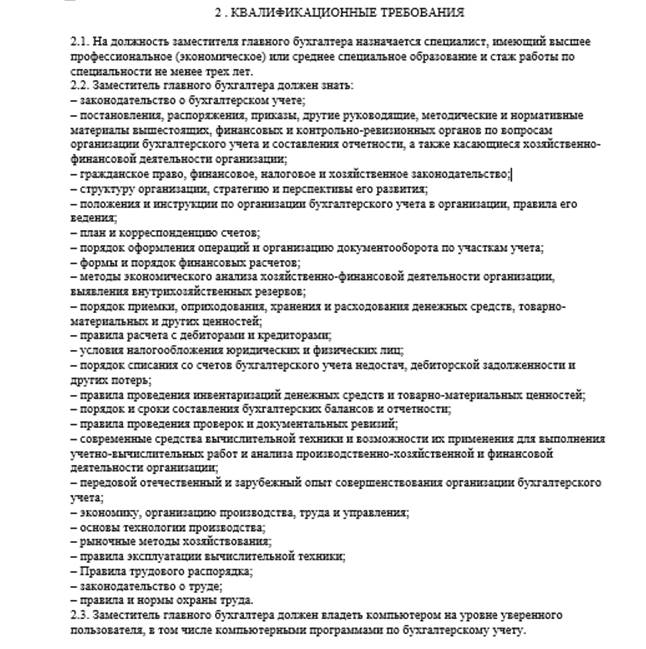

Квалификационные требования, предъявляемые к заместителю главного бухгалтера

Раздел «Квалификационные требования» году разрабатывается с учетом Профессионального стандарта бухгалтера, он включает требования 6-го квалификационного уровня:

Например:

Должностные обязанности заместителя главного бухгалтера

В разделе “Должностные обязанности” указываются обязанности работника на основе задач и функций структурного подразделения (бухгалтерии), подробно излагаются основные направления деятельности зам. главного бухгалтера.

Также в этом разделе могут перечисляться обязанности сотрудника, которые возлагаются на него в соответствии с практикой распределения иных обязанностей, принятой в структурном подразделении (бухгалтерии) и выполняемых на основе решения руководителя организации.

Раздел “Должностные обязанности” разрабатывают с учетом раздела 3.2. Профессионального стандарта бухгалтера «Обобщенная трудовая функция».

Например:

В разделе “Права” перечисляются права заместителя главного бухгалтера, установленные законодательством и локальными актами организации по отношению к руководству, подчиненным, другим структурным подразделениям организации и сторонних учреждений по вопросам, касающимся компетенции зам. главного бухгалтера. В данном разделе можно зафиксировать право работника на обучение, развитие, карьерный рост, участие в профессиональных ассоциациях и других общественных организациях, разрешенных российским законодательством.

Например:

Иногда выделяется отдельный раздел “Взаимоотношения”, например:

Заместитель главного бухгалтера для выполнения своих функций и реализации прав, которые предусматриваются настоящей инструкцией, в работе взаимодействует:

В разделе “Ответственность” указывается уровень ответственности заместителя главного бухгалтера за невыполнение или ненадлежащее выполнение должностных обязанностей и требований российского законодательства. В этом разделе должностной инструкции рекомендуется уточнить, в каких случаях (неисполнение или ненадлежащее исполнение указанных в инструкции должностных обязанностей; нарушение законодательства РФ и установленных в ПВТР и других локальных нормативных актах норм и требований) к заместителю главного бухгалтера может быть применено дисциплинарное взыскание (замечание, выговор, увольнение по соответствующим основаниям).

Например:

Как грамотно внести изменения в должностную инструкцию заместителя главного бухгалтера?

Любое изменение в должностную инструкцию заместителя главного бухгалтера вносится приказом руководителя организации. Все вносимые изменения согласовываются с главным бухгалтером и другими заинтересованными лицами.

В случае изменений определенных сторонами условий трудового договора, следует оформить соглашение с работником в письменной форме (ст. 72 ТК РФ).

Должностная инструкция заместителя главного бухгалтера служит для формализации рабочих процессов и повышения эффективности работы специалиста. Обязанность работодателя по составлению данного документа не предусмотрена в законодательстве, но в статье 57 ТК упоминается, что в трудовом договоре должна быть зафиксирована трудовая функция работника. Фактически должностная инструкция и является расширенным дополнением к трудовому договору, конкретизируя основные аспекты функции работника.

Образец должностной инструкции заместителя главного бухгалтера

1. Общие положения

- актуальными законами и правилами, относящимися к сфере бухгалтерской отчетности;

- документами фирмы;

- содержанием данной инструкции.

2. Функции

От заместителя главного бухгалтера на работе требуются следующие функции:

- Помощь главному бухгалтеру в руководстве бухгалтерией.

- Участие в разработке учётной политики фирмы.

- Мониторинг своевременности и корректности налоговых операций.

- Отслеживание изменений норм и законов в зоне своей ответственности и информирование руководства по данным изменениям.

- Контроль корректности бухгалтерской отчетности.

- Участие в проведении аудиторских и инвентаризационных мероприятий.

- Участие в сдаче годовой и квартальной отчетности.

- Оформление соответствующих документов по работе бухгалтерии.

- Контроль за хранением необходимых финансовых документов.

- Участие в проведении расчетов с контрагентами, а также в контроле уровня дебиторской и кредиторской задолженности.

- Контроль корректности анализа деятельности фирмы.

- Участие от лица фирмы в рабочих встречах с внешними агентами.

- Замещение главного бухгалтера в случае необходимости.

3. Ответственность

Заместитель главного бухгалтера может нести ответственность в следующих случаях:

4. Права

Заместитель главного бухгалтера в своей работе имеет следующие права:

- Требовать от коллег по фирме информацию, которая требуется в своей работе.

- Вносить руководству предложения по совершенствованию процессов в сфере бухгалтерии и финансов.

- Ставить подписи на документах в границах своей компетенции.

- Участвовать в совещаниях руководителей, где затрагиваются вопросы бухгалтерской отчетности.

- Знакомиться с проектами распоряжений руководства в области своей ответственности и вносить предложения по ним.

- По поручению руководства фирмы брать на себя обязанности главного бухгалтера в случае производственной необходимости.

- По поручению главного бухгалтера представлять фирму в отношениях с партнерами и контролирующими инстанциями.

5. Условия труда

Зачем требуется должностная инструкция заместителю главного бухгалтера

В документе даны четкие формулировки для специалиста по основным аспектам деловых отношений. Так, в нем изложены:

- требуемые навыки;

- требования по образованию и опыту работы;

- должностные обязанности;

- права и меры ответственности;

- другие ключевые аспекты.

Всё это помогает сориентировать заместителя главного бухгалтера: что ждет от него руководитель и какова его роль в компании. Руководство компании, в свою очередь, с помощью данной инструкции может упростить процессы контроля над работником и улучшить эффективность его рабочих процессов. Дополнительно документ дает возможность для предотвращения конфликтных ситуаций на работе, а также может использоваться в судебных разбирательствах.

Принципы должностной инструкции

Трудовое законодательство до сих пор не уделяет внимание описанию роли должностной инструкции. В результате работодатели адаптируют документ под свои нужды, придерживаясь, однако, некоторых распространенных стандартов. По этим стандартам типовая инструкция включает следующие разделы:

- Общие положения.

- Функции.

- Права.

- Ответственность.

К данным разделам работодатели могут добавлять и дополнительные, которые конкретизируют отдельные аспекты в деятельности специалиста. Наиболее популярны следующие дополнительные части:

- Условия труда.

- Должностные связи.

- Критерии оценки специалиста.

- Квалификационные требования.

Важно! Для создания или корректировки должностной инструкции можно использовать бухгалтерский профстандарт №103н, утвержденный Минтрудом в начале этого года.

Общие положения

Начальный раздел в инструкции. Он предназначен для перечисления общих принципов положения специалиста в фирме. Стандартными в разделе являются те пункты, где показано, кто заменяет специалиста, кто его принимает на работу и увольняет с неё и тому подобное.

Наиболее важное значение имеют пункты, где перечислены требования к стажу и образованию кандидата на должность, а также даны те навыки, которыми он должен владеть.

Важно! Заместитель главного бухгалтера должен заменять своего руководителя в случае необходимости. Это предъявляет повышенные требования к уровню специалиста. В данном случае можно даже выделить под квалификационные требования отдельный раздел.

Основные функции

В разделе даны основные обязанности заместителя главного бухгалтера. Помимо помощи главному бухгалтеру, в его функции может входить и оперативное управление каким-то направлением бухгалтерии, таким как отчетность по МСФО или налоговое планирование. В таком случае рекомендуется отдельно прописать данные функции.

Ответственность

Раздел отводится под перечисление случаев, когда специалист может быть привлечен к ответственности. Для заместителя главного бухгалтера важно упомянуть ответственность за раскрытие конфиденциальной внутренней информации.

Важно! Меры ответственности описываются в общих чертах, так как конкретно они могут быть определены лишь в ходе соответствующих разбирательств, в том числе и в суде.

Права

Здесь дается типовой список прав, примерно одинаковый у разных специалистов. Для бухгалтера важно подчеркнуть право на получение документов и информации, нужных для ведения отчётности, её сдачи и проверки корректности.

Условия труда

Сюда включаются не только стандартные права, такие как льготы и премии, но и те, которые связаны с особенностями бухгалтерской работы. Так, работодатель может взять обязательство снабжать специалиста отраслевой прессой и доступом к профильным онлайн-ресурсам. Также специалист может быть отправлен в оплачиваемые поездки на отраслевые конференции или семинары по повышению квалификации.

Для вступления инструкции в силу она должна быть согласована с руководителем фирмы и главным бухгалтером. Также в согласовании могут быть задействованы и другие лица (заместитель директора, юрист, начальник кадрового отдела). После этого с содержанием инструкции должен быть ознакомлен сам работник.

Инструкция распечатывается на фирменном бланке. В этом бланке должны содержаться подписи причастных лиц, их расшифровка, наименование самой организации и дата составления. Только после того, как все подписи поставлены, документ считается вступившим в силу.

Читайте также: