Что нужно учесть когда учреждение составляет рабочий план счетов

Опубликовано: 17.09.2024

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета?

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Рабочий план счетов в 2021 году

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

02.01 Амортизация основных средств

02.02 Амортизация доходных вложений в материальные ценности

08.1 Приобретение земельных участков

08.2 Приобретение объектов природопользования

08.3 Строительство объектов основных средств

08.4 Приобретение объектов основных средств

08.5 Приобретение нематериальных активов

08.6 Перевод молодняка в основное стадо

08.7 Приобретение взрослых животных

08.8 Выполнение НИОКР

10.1 Сырье и материалы

10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10. 4 Тара и тарные материалы

10.5 Запасные части

10. 6 Прочие материалы

10. 7 Материалы, переданные в переработку на сторону

10. 8 Строительные материалы

10.9 . Инвентарь и хозяйственные принадлежности

10. 10 Специальная оснастка и специальная одежда на складе

10. 11 Специальная оснастка и специальная одежда в эксплуатации

19.1 НДС при приобретении ОС

19.2 НДС по приобретенным НМА

19.3 НДС по приобретенным МПЗ

41.1 Товары на складах

41.2 Товары в розничной торговле

41.3 Тара под товаром и порожняя

41.4 Покупные изделия

50.1 Касса организации

50.2 Операционная касса

50.3 Денежные документы

55.2 Чековые книжки

55.4 Электронные деньги

58.1 Паи и акции

58.2 Долговые ценные бумаги

58.3 Предоставленные займы

58.4 Вклады по договору простого товарищества

79.1 Расчеты по выделенному имуществу

79. 2 Расчеты по текущим операциям

79. 3 Расчеты по договору доверительного управления имуществом

В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Рабочий план счетов на 2021 год для малого бизнеса

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 10, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 20, 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2021 год.

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии - дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

- Типовая структура учетной политики включает общие положения, порядок составления и утверждения смет доходов и расходов, план финансово-хозяйственной деятельности, организацию бухгалтерского (бюджетного) учета, порядок и сроки проведения инвентаризации, представления бюджетной и иной отчетности и учетную политику в целях налогообложения.

Пунктом 6 Инструкции № 157н определен перечень документов, которые должны утверждаться вместе с учетной политикой. К ним относятся: рабочий план счетов; методы оценки отдельных видов имущества и обязательств; порядок проведения инвентаризации имущества и обязательств; правила документооборота и технологии обработки учетной информации; порядок и сроки передачи первичных сводных учетных документов; формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством не установлены обязательные формы; порядок организации обеспечения учреждением внутреннего финансового контроля.

- Часто бухгалтерами задается вопрос: обязаны ли все учреждения формировать учетную политику?

- Этот вопрос в основном звучит со стороны автономных учреждений, которые сомневаются в том, что они наравне с казенными и бюджетными учреждениями должны организовывать учетную политику.

В пункте 1 Инструкции № 157н перечислены субъекты учета, которые формируют учетную политику. Это органы государственной власти, органы местного самоуправления, органы управления государственными внебюджетными фондами, государственные академии наук, государственные, муниципальные учреждения, иные юридические лица, осуществляющие полномочия получателя бюджетных средств, финансовые органы и органы федерального казначейства.

Обратите внимание на термин «государственные, муниципальные учреждения». К ним относятся все три типа учреждений. А значит, согласно Инструкции № 157н они должны в обязательном порядке формировать учетную политику.

- Обязаны ли учреждения формировать рабочий план счетов бухгалтерского (бюджетного) учета?

- Практика показывает, что ни одно учреждение не применяет весь спектр счетов, утвержденных инструкциями № 162н, 174н 183н. У кого-то нет операций по расчетам по государственному долгу, какое-то учреждение не является администратором доходов или не осуществляет операций по учету межбюджетных трансфертов. Казенные учреждения или органы власти могут не заниматься производством готовой продукции, соответственно не применять счет 109 00. Исходя из этого, делаем вывод, что каждое учреждение должно в обязательном порядке разработать свой рабочий план счетов учета.

При разработке рабочего плана счетов необходимо учесть ряд положений. Например, казенные учреждения используют бюджетную классификацию Российской Федерации. Будет правильно прописать КБК, КДБ (код доходов бюджета), КРБ (код расходов бюджета), соответствующие операциям коды КОСГУ (доходов или расходов), не забывая о порядке включения кода бюджетной классификации при формировании номера счета бюджетного учета. Бухгалтерская проводка выстраивается исходя из рабочего плана счетов. От того, насколько грамотно эта проводка будет отражена в главной книге, настолько правильно впоследствии будет составлена и отчетность учреждения.

- Имеет ли право учреждение вводить дополнительные аналитические коды счетов учета?

- Да, имеет. В пункте 1 Инструкции № 157н написано, что субъект учета вправе в порядке, предусмотренном указанной инструкцией, вводить дополнительные аналитические коды синтетических счетов единого плана счетов. При этом учреждение самостоятельно определяет, в каких разделах учета ему необходима детализация аналитики (по основным средствам, материальным запасам, материально ответственным лицам и пр.). Например, бухгалтер имеет право детализировать удержания из заработной платы по их видам: исполнительные листы, алименты и пр.

В соответствии с Инструкцией № 157н структура счета состоит из 26 знаков, аналитические коды могут быть зашифрованы в 27-29-м знаках. В таблице структуры счетов, которую составляет бухгалтер, необходимо сделать дополнительные колонки «Аналитические коды счетов». И закрепить это в учетной политике.

- Может ли учреждение самостоятельно утвердить корреспонденцию счетов в учетной политике?

- Инструкции № 162н, 174н, 183н содержат далеко не все варианты корреспонденции счетов, отражающих различные хозяйственные операции учреждения. Однако каждая операция должна быть отражена на счетах бухгалтерского (бюджетного) учета.

Учреждение не имеет права самостоятельно устанавливать корреспонденцию счетов. Но может разработать ее и согласовать с главным распорядителем бюджетных средств (учредителем) или органом, осуществляющим кассовое обслуживание, финансовым органом. Дело в том, что главный распорядитель (учредитель) формирует сводную отчетность и несет полную ответственность за показатели, которые каждое подведомственное ему учреждение отражает у себя в учете и соответственно в отчетности.

На уровне федерального бюджета ситуация с внесением «своей» корреспонденции счетов встречается довольно часто. Главные распорядители средств федерального бюджета обращаются в Минфин за разъяснением отражения в учете тех или иных операций. Минфин направляет разъяснительные письма по корреспонденции счетов. Затем в учетной политике утверждаются необходимые бухгалтерские проводки, в т. ч. и на основании полученных разъяснений.

- В Инструкции № 157н появилось новое понятие - «комиссия по поступлению и выбытию активов». Что оно в себя включает?

- В числе функций комиссии - оприходование объектов, имущества, которые выявлены в процессе инвентаризации либо получены в результате безвозмездной передачи. Под безвозмездной передачей понимается дарение (с оформлением договора) либо благотворительная акция. Действия комиссии в этом случае регламентируются пп. 25, 34 Инструкции № 157н.

В учетной политике обязательно должен быть закреплен состав членов комиссии, которая будет работать во всех направлениях, касающихся поступлений и выбытия нефинансовых активов. Например, по договору дарения учреждению передали компьютер. Цена - неизвестна (в договоре дарения стоимость не оговаривается). Поэтому бухгалтеру необходимо получить экспертное заключение по ней. Он может почерпнуть сведения о стоимости объекта (проанализировав аналогичные товары) из любых источников: Интернета, печатных СМИ, от торгующей организации и пр. Далее собирается комиссия, которая выносит решение о принятии объекта к учету по определенной стоимости. Бухгалтер ставит объект на баланс в соответствии с этим решением.

Выбытие материальных запасов может осуществляться либо по их фактической стоимости, либо по средней фактической стоимости, либо по стоимости первого или последнего приобретения. Инструкция № 157н предусматривает различные способы для разных групп или видов матзапа-сов. Этот способ должен быть закреплен в учетной политике и непрерывно применяться в течение всего финансового года.

- Изменился ли порядок проведения инвентаризации имущества и обязательств?

- В Федеральном законе от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», в Инструкции № 157н, в Инструкциях № 191н и 33н закреплено обязательное требование проведения инвентаризации перед составлением годовой отчетности. Однако согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденным приказом Минфина России от 13.06.1995 № 49, учреждениям разрешается проводить инвентаризациюосновных средств 1 раз в 3 года. Поэтому принятая в учреждении периодичность проведения инвентаризации должна быть обязательно закреплена в учетной политике.

- Каковы рекомендации по формированию графика документооборота и учетных документов?

- Насколько полный вы составите график документооборота, настолько четче разделятся полномочия между структурными подразделениями учреждения. Особых требований к составу и структуре графика Инструкция № 157н не предусматривает.

К нормативным актам, регламентирующим применение первичных учетных документов, относятся приказ №173н, постановление Госкомстата от 05.01.2004 № 1, постановление Госкомстата от 11.11.1999 № 100 и др. Если первичный учетный документ утвержден одним из этих актов, то учреждение обязано оформлять его согласно принятой форме (без структурных изменений!). Например, форма авансового отчета утверждена приказом № 173н. Учреждение имеет право расширить колонки, распечатать данную форму на листе формата А4 или A3. Но менять состав информации, содержащейся в документе, удалять часть реквизитов - запрещается. А вот если учреждение применяет документ, который не унифицирован, то его форму следует закрепить в учетной политике, не забывая об обязательных реквизитах (п. 7 Инструкции № 157н): наименование и дата составления, наименование участника и содержание хозяйственной операции, измерители в натуральном и денежном выражении, наименование должностей и личные подписи указанных лиц.

- Каким образом должна выстраиваться система внутреннего финансового контроля учреждения?

- Положение о контроле является одним из определяющих документов. Внутренний контроль - это процесс управления деятельностью учреждения, ориентированный на обеспечение ее эффективности. Контроль состоит из трех направлений: наблюдение за работой учреждения, выявление допущенных отклонений и нарушений, принятие мер по предупреждению и устранению нарушений. Выделяют виды контроля: предварительный, текущий и последующий.

Четких указаний, каким должно быть Положение о внутреннем финансовом контроле, Инструкция № 157н не содержит. Необходимо составить документ, где будет описан порядок осуществления контроля в учреждении, все мероприятия контрольного характера. Например, в январе осуществляется проверка целевого направления платежей или расходов по контрактам. В апреле - полнота начисления зарплаты. В июле при формировании полугодовой отчетности - проверка форм отчетности, соблюдения контрольных соотношений взаимоувязанных отчетных форм и т. д.

Не следует забывать и непосредственно об отчетности. В текстовой части пояснительной записки (ф. 0503760), есть приложение 5, в нем также должны быть отражены мероприятия внутреннего финансового контроля.

Источник: журнал "Госуслуги: планирование, учет, налоги". Единственный журнал для бюджетных и автономных учреждений для работы в новых условиях. Планирование, учет, налогообложение госуслуг в одном издании.

В сентябре специалисты Минфина России отвечают на вопросы подписчиков журнала на бесплатных online-семинарах!

Для учета деятельности предприятия бухгалтер применяет бухгалтерские счета, перечень которых утвержден на законодательном уровне.

Минфин своим Приказом №94н от 31.10.2000 утвердил типовой перечень счетов бухучета, именуемый План счетов.

Организация для отражения совершаемых операций из типового перечня выбирает необходимые счета, тем самым формируя свой рабочий счетный список.

Что такое План счетов и для чего нужен кратко простыми словами

Всего Минфином утверждено 62 балансовых счетов (номер с 01 по 99, некоторые номера в настоящее время не используются) и 11 забалансовых.

Каждый отдельный счет предназначен для учета отдельных хозяйственных операций, объединенных по какому-либо признаку.

Пояснения по разделам

- основных средств,

- нематериальных активов,

- операций, связанных с их строительством, созданием, приобретением и выбытием

- предметах труда для обработки, переработки, использования в производстве, для хознужд;

- средствах труда, включаемых в состав оборотных активов;

- операций по их приобретению или заготовлению

- производством продукции;

- выполнением работ;

- оказанием услуг

- произведенной продукции;

- приобретенных товаров

- в банке;

- в кассе;

- на валютных счетах;

- ценных бумаг;

- платежных и денежных документов.

- поставщиками;

- подрядчиками

- покупателями;

- персоналом;

- банками;

- бюджетом;

- прочими дебиторами и кредиторами.

- ценностях во временном пользовании или распоряжении;

- принятых и выданных гарантий;

- бланках строгой отчетности;

- износе ОС;

- списанных невозвратных долгах дебиторов.

Типовой счетный План содержит 99 счетов бухучета, однако заняты только 62 номера, остальные номера свободны и могут быть задействованы организацией для создания новых счетов, необходимых для отражения особенностей деятельности конкретной компании.

По типу учитываемых объектов и операций все счета типового Плана делятся на активные, пассивные и активно-пассивные.

Все счета в типовом счетном Плане называются синтетическими первого порядка, для более детализированного учета можно открывать к ним субсчета второго порядка. План содержит рекомендации по их открытию.

Если нужен еще более точный учет, к субсчетам открываются аналитические счета.

Небольшим предприятиям обычно достаточно синтетического учета первого порядка, крупным необходим более подробный учет, поэтому они также используют субсчета второго порядка и аналитический учет.

В целом типовой План позволяет ускорить работу бухгалтера. Так как счета имеют номер, то в процессе учета и составлении проводок можно не использовать наименования, а указывать только номера, понятные всем.

Ниже представлена таблица, в которой содержатся все счета типового Плана с указанием номера, наименования, деления на активные, пассивные и активно-пассивные, а также указаны субсчета, которые могут быть открыты в соответствии с рекомендациями типового Плана.

Как запомнить и быстро выучить?

Удобнее и быстрее можно запомнить счета бухучета, применяя их на практике в различных задачах, разбираясь с порядком их применения.

Для учета операций необходимо составлять проводки, для этого придется постоянно определять корреспондирующие счета, выбирая их из Плана. Вновь и вновь обращаясь к Плану происходит постепенное запоминание.

Разработка рабочего плана для организации

Минфин разработал типовой счетный План, однако предприятию дается право на его основе формировать и разработать свой Рабочий План, который будет применяться для бухгалтерского учета.

При разработке Рабочего счетного плата организация может:

- выбирать и использовать только нужные синтетические счета первого порядка из утвержденного перечня;

- дополнять их необходимыми субсчетами второго порядка;

- уточнять содержание отдельных субсчетов, дополнять и объединять их, удалять и добавлять новые субсчета;

- дополнять их необходимыми аналитическими счетами в любом количестве на свое усмотрение;

- использовать свободные номера для создания своих счетов бухгалтерского учета для отражения особенностей деятельности;

- уточнять содержание отдельных субсчетов.

В начале деятельности бухгалтер разрабатывает Рабочий План, далее сформированный перечень утверждается руководителем и закрепляется в учетной политике предприятия.

Пример для предприятия

Торговые предприятия могут сформировать Рабочий План из следующих счетов бухучета:

Производственные предприятия дополнительно могут использовать счета учета расходов на производство, выполнение работ, услуг на сч. 20, при этом коммерческие затраты показывать на сч. 44.

Субъекты малого предпринимательства могут обобщать данные.

Пример Рабочего Плана для малых предприятий:

С.В.Сивец, начальник отдела методологии

бюджетного учета и бюджетной отчетности

Департамента бюджетной политики

и методологии Минфина России

Новая методология бухгалтерского учета. Утверждаем рабочий план счетов

Рассмотрим часть вопросов, которые возникают у казенных, бюджетных, автономных учреждений и финансовых органов при переходе на новые положения Единого плана счетов в 2011 году и Инструкции по его применению, утвержденные приказом Минфина России от 1 декабря 2010 года N 157н (далее - Инструкция N 157н).

На сегодняшний день все приказы Минфина России, регулирующие порядок организации и ведения бухгалтерского учета в государственном секторе, о которых шла речь в предыдущей статье (см. "Бюджетный учет" N 1/2011, стр.8), уже прошли государственную регистрацию в Минюсте России и вступили в силу.

Нормативно-правовое регулирование

Когда и кому следует переходить на единый план счетов?

Согласно пункту 3 Инструкции N 157н Единый план счетов применяется с 1 января 2011 года:

- органами государственной власти (государственными органами);

- органами местного самоуправления;

- органами управления государственными внебюджетными фондами;

- государственными академиями наук и созданными ими учреждениями;

- государственными (муниципальными) учреждениями

- в отношении которых до 1 января 2011 года принято решение о преобразовании в казенные учреждения, либо в соответствии с перечнем учреждений, предусмотренным статьей 31 Закона от 8 мая 2010 года N 83-ФЗ (далее - Закон N 83-ФЗ), либо в рамках реализации положений указанного закона (например, в случае, когда отсутствует переходный период - Республика Татарстан, Краснодарский край, Калужская область, Оренбургская область и т.д.) - казенными учреждениями;

- автономными учреждениями вне зависимости от того, получает автономное учреждение из бюджета своего учредителя (публично-правового образования) субсидию на выполнение государственного (муниципального) задания или ее размер равен нулю.

Обратите внимание: с 1 января 2011 года согласно положениям Закона N 83-ФЗ для автономных учреждений обязательным условием ведения хозяйственной деятельности является доведение государственного (муниципального) задания, а следовательно, и расчет субсидии;

- автономными учреждениями вне зависимости от того, применяет автономное учреждение упрощенную систему налогообложения либо использует общий режим.

Автономные учреждения, исчисляющие налоги по специальному упрощенному режиму, обязаны вести обычный бухгалтерский учет, и, следовательно, по состоянию на 1 января 2011 года им, как и всем остальным автономным учреждениям, необходимо на соответствующих счетах Единого плана счетов отразить полную информацию о наличии у них на праве оперативного управления государственного (муниципального) имущества (в разрезе групп имущества (см. "Бюджетный учет" N 1/2011) с обязательным обособлением недвижимого и движимого особо ценного имущества), а также всех расчетов с дебиторами, кредиторами:

- по доходам - в разрезе видов доходов, предусмотренных планом финансово-хозяйственной деятельности на 2011 год, утвержденного с учетом положений, предусмотренных законодательством (План ФХД) (до 1 января 2011 года - счет 62, с 2011 года - счет 0 205 00 000 "Расчеты по доходам");

- по расходам - в разрезе видов расходов, предусмотренных Планом ФХД на 2011 год (обособленно по расчетам с поставщиками (до 1 января 2011 года - счет 60, с 1 января 2011 года - счета 0 206 00 000 "Расчеты по выданным авансам" и 0 302 00 000 "Расчеты по принятым обязательствам"), по расчетам с подотчетными лицами (до 1 января 2011 года - счет 71, с 1 января 2011 года - счета 0 208 00 000 "Расчеты с подотчетными лицами"), по расчетам по переплатам в бюджет (до 1 января 2011 года - счета 68, 69, с 1 января 2011 года - счет 0 303 00 000 "Расчеты по платежам в бюджеты") и т.д.;

- бюджетными учреждениями, в отношении которых до 1 января 2011 года в рамках реализации положений Закона N 83-ФЗ не принято решение о доведении субсидии на выполнение государственного (муниципального) задания (Госзадание). Такие учреждения в январе 2011 года осуществляют свою деятельность, как ранее в 2010 году;

- бюджетными учреждениями, получающими с 1 января 2011 года субсидию на выполнение государственного (муниципального) задания.

Нужен ли приказ (распоряжение) по учреждению на переход в 2011 году на новый план счетов?

Если обратиться к Инструкции N 157н (абз.5 п.3), то информация в денежном выражении о состоянии активов и обязательств, об операциях, их изменяющих, и финансовых результатах указанных операций (доходах, расходах) отражается на соответствующих счетах Рабочего плана счетов субъекта учета.

Вместе с тем согласно пункту 6 Инструкции N 157н Рабочий план счетов утверждается приказом (распоряжением) органа власти, органа управления государственным внебюджетным фондом, государственной академией наук, государственным (муниципальным) учреждением.

Утверждение Рабочего плана счетов

Согласно положениям Закона от 21 ноября 1996 года N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) приказы, определяющие (устанавливающие) порядок организации и ведения бухгалтерского учета учреждения (учетную политику), утверждаются руководителем учреждения по представлению главного бухгалтера (в случае передачи ведения учета централизованной бухгалтерии - уполномоченным лицом от централизованной бухгалтерии).

Таким образом, главному бухгалтеру (централизованной бухгалтерии) необходимо подготовить проект приказа (распоряжения) по утверждению Рабочего плана счетов, применяемого с 2011 года, и предоставить его на утверждение руководителю. При подготовке такого приказа следует учесть ряд важных моментов.

1. Рабочий план счетов у разных типов учреждений будет отличаться:

получателям бюджетных средств - казенным или бюджетным учреждениям (органам власти, органам управления государственными фондами, государственными академиями наук (их учреждениями) следует формировать Рабочий план счетов с учетом положений, предусмотренных приказом Минфина России от 6 декабря 2010 года N 162н.

При этом возможно два варианта оформления Рабочего плана счетов.

Первый вариант. Утверждается план счетов с 26 разрядами номера счета. При этом в разрядах с 1 по 17 номера счета согласно пункту 21 Инструкции N 157н и статье 264.1 Бюджетного кодекса отражается код доходов, расходов, источника финансирования дефицита бюджета по бюджетной классификации.

Необходимо отметить, что Указания по применению бюджетной классификации утверждаются на каждый финансовый год приказом Минфина России (на 2011 год - приказ от 28 декабря 2010 года N 190н) (далее - Указания N 190н). Кроме того, для учреждений на соответствующий финансовый год состав администрируемых доходов, источников финансирования дефицита бюджета (согласно закону (решению) о бюджете, актам главных администраторов, бюджетной смете), а также состав расходов и их коды на соответствующий финансовый год могут изменяться.

Следовательно, при любом изменении кодов или их состава приказ по утверждению Рабочего плана счетов, утвержденный в предлагаемом варианте, нужно утверждать ежегодно заново либо вносить в него изменения (а это порой слишком трудоемко), так как придется изменять не один счет, а все счета, содержащие измененные коды.

Второй вариант. Приказ об утверждении Рабочего плана счетов формируется в следующей структуре:

- общие положения по утверждению плана счетов (согласно приложениям к данному приказу), по введению его в действие с 1 января 2011 года (требования Инструкций N 157н, 162н, а также Закона N 129-ФЗ), по утверждению требований обеспечения аналитического учета согласно приложению к данному приказу), а также иные положения по организации перехода на Единый план счетов;

- Приложение N 1 к приказу (распоряжению) "Структура Рабочего плана счетов", содержащему перечень счетов, имеющих в 1-17 разрядах указание на код: доходов (КДБ) (Приложение N 3 к данному приказу), расходов (КРБ) (Приложение N 4 к приказу), источников финансирования дефицита бюджета (КИФ) (Приложение N 5 к приказу).

Например: КДБ 0 205 31 560 "Увеличение дебиторской задолженности по доходам от оказания платных работ, услуг", КРБ 0 101 11 310 "Увеличение стоимости жилых помещений - недвижимого имущества учреждения", КИФ 0 207 11 540 "Увеличение задолженности бюджетной системы бюджетов Российской Федерации по предоставленным бюджетным кредитам", где:

- КДБ с 1 по 17 разряд кода доходов классификации доходов федерального бюджета (согласно Приложению N 3);

- КРБ с 1 по 17 разряд кода расходов классификации расходов федерального бюджета (согласно Приложению N 4);

- КИФ с 1 по 17 разряд кода источника финансирования дефицита бюджета классификации источников финансирования дефицита федерального бюджета (согласно Приложению N 5).

При этом структура Рабочего плана счетов разрабатывается с учетом дополнительной детализации в Рабочем плане счетов.

То есть в данном приложении учреждение имеет право утвердить дополнительные аналитические коды синтетических счетов Единого плана счетов (см. далее по тексту);

- Приложение N 2 к приказу об утверждении Рабочего плана счетов "Структура видов финансового обеспечения в учреждении".

Для разных типов учреждений перечень видов финансового обеспечения будет различным:

для получателей бюджетных средств

- органов власти, органов управления государственными фондами, казенных учреждений в случае, когда не установлено законом субъекта Российской Федерации (нормативно-правовым актом уполномоченного органа местного самоуправления) право указанных учреждений в переходный период иметь доходы от приносящей доход деятельности (п.16 ст.33 Закона 83-ФЗ), либо с 1 января 2011 года бюджет реализует положение Закона 83-ФЗ без переходного периода

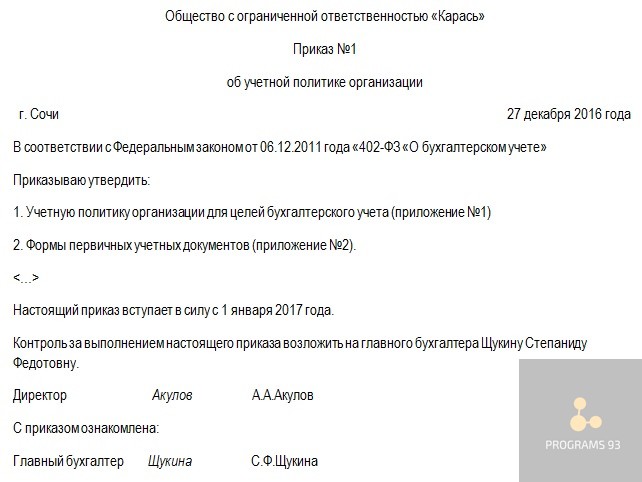

Главная страница » Блог » Как составить учетную политику организации?

Учетная политика объединяет информацию о постановке и ведении бухгалтерского, налогового, делового документооборота компании. Ответственность за разработку, применение учетной политики лежит на главном бухгалтере или лице, выполняющем его функции. Формирование порядка документооборота производится при участии ответственных лиц структурных подразделений, а юридическую силу документ приобретает после утверждения его руководителем. Предлагаем узнать как можно составить учетную политику организации, какие положения она включает и из каких частей состоит.

На основе чего формируется учетная политика организации?

Учетная политика организации формируется на основании правил, изложенных в:

- ПБУ 1/2008 «Учетная политика организации» (для целей бухгалтерского учета);

- Налоговом кодексе (для целей налогообложения прибыли).

Поэтому учетная политика включает в себя как минимум два понятия – бухгалтерская учетная политика и налоговая. Посмотрим, какие определения дают ей нормативные документы:

«Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» (п.2 ПБУ 1/2008).

«Учетная политика для целей налогообложения — выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика» (ст.11 НК).

Как видим, принципиальных различий нет, и суть одна и та же. Что бухгалтерская, что налоговая учетная политика – это перечень выбранных организацией способов ведения учета (бухгалтерского и налогового), когда такое право выбора у нее есть.

Создание учетной политики в организации

В этой статье мы подробнее остановимся на учетной политике для целей бухгалтерского учета. ПБУ 1/2008 не содержит детальных инструкций, как ее составить и не дает готовых формулировок. Мы можем найти только перечень необходимой для раскрытия информации (п.4 раздела II) и принципы формирования (п.5 раздела II).

Что входит в учетную политику:

- рабочий план счетов;

- формы первичных учетных документов, документов для внутренней отчетности;

- формы регистров бухгалтерского учета;

- порядок проведения инвентаризации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Как именно будет описана вся эта информация – личное дело организации.

При составлении учетной политики включайте в нее только правила по тем операциям, которые на данный момент встречаются в организации. Например, если у вас нет нематериальных активов или финансовых вложений, и в ближайшем будущем это тоже не запланировано, то и писать об этом ни к чему.

Почему? Возможно, что к тому моменту, когда в организации появятся наконец-то эти операции, правила учета поменяются. Или вообще – выбранный заранее вариант не подойдет. А вот если вы заранее методы не выбрали, то при появлении новых операций описать правила их отражения можно в момент появления. И это не будет считаться изменением учетной политики (п.10 ПБУ 1/2008).

Формы первичных учетных документов

Как видно из списка выше, одной из составляющих учетной политики является утверждение форм первичных учетных документов. Законом №402-ФЗ «О бухгалтерском учете» организации предоставлено право использовать по желанию – типовые формы, утвержденные Госкомстатом, или собственные формы.

Можно использовать и формы, рекомендованные ФНС – УПД (универсальный передаточный документ) и УКД (универсальный корректировочный документ). Но и те, и другие, и третьи утвердить в учетной политике. Все используемые вами бланки нужно распечатать и приложить. Как это выглядит на практике?

Рабочий план счетов в учетной политике организации

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат счета, которые используются для ведения бухгалтерского учета. Синтетические счета из Плана изменению не подлежат, а субсчета можно использовать свои.

Чем может отличаться рабочий план счетов в учетной политике организации от Плана счетов:

- В Рабочем плане счетов должна быть детализация по субсчетам, в зависимости от особенностей деятельности. Причем субсчета могут быть не только первого, но и второго, третьего и сотого порядка. Все зависит от ваших потребностей в детализации учета и возможностей их осуществления.

- В Рабочем плане счетов может не быть счетов, которыми организация не пользуется, например, 15, 16, 23, 29, 40 и т.д.

- Кроме того, если бухгалтерии нужно составлять какие-либо внутренние отчеты, например, для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

Рабочий план счетов обычно имеет вид таблицы, например, такой:

| Номер и наименование счета | Номер и наименование субсчета |

| 20 «Основное производство» | 20-1 «Выпуск продукции А» |

| 20-2 «Выпуск продукции Б» |

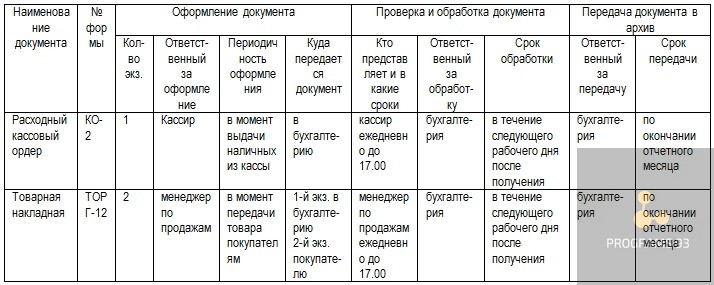

Правила документооборота

Правила документооборота – это документ, в котором прописано, кто и какие первичные документы составляет, в скольких экземплярах, как они оформляются, когда, кто и кому их передает, кто их подписывает и т.д. И если в крошечной организации отсутствие данных правил еще можно попытаться оправдать, ссылаясь на ненужность и бюрократию, то в крупной компании без утвержденного порядка концов не найти.

Все-таки ведение бухучета основано на документах, и составляться они должны своевременно, при совершении хозяйственной операции или сразу после нее. Правила документооборота не позволят кому-то «забыть» про документы.

Правила документооборота оформляются как приложение к учетной политике или как отдельное положение, на которое дается ссылка.

Как выглядят правила документооборота? Это объемная таблица, форму которой можно подсмотреть в «Положении о документах и документообороте в бухгалтерском учете», утвержденном Министерством финансов СССР от 29.07.1983 г. №105 (не отменено и действует в части, не противоречащей действующему законодательству).

В Положении дан просто пример формы, который вы можете отредактировать под свои нужды. Вот как это может выглядеть.

Порядок контроля, технология обработки информации и инвентаризация в учетной политике

Еще три вопроса, которые не обходит стороной создание учетной политики в организации, но обсуждать которые мы подробно не будем:

- Порядок контроля за хозяйственными операциями: зависит от оргструктуры компании и ее размеров:

В крупной организации создается, например, служба внутреннего аудита, которая функционирует согласно Положению о внутреннем контроле.

«Правила внутреннего контроля совершаемых фактов хозяйственной жизни установлены в Положении о правилах внутреннего контроля от 10 декабря 2016 года №10, а также в Положении о службе внутреннего контроля от 10 декабря 2016года №11».

На малом предприятии контроль осуществляет сам руководитель или его заместитель, а конкретные обязанности и мероприятия по контролю прописываются в должностной инструкции. В учетной политике же достаточно указать, на кого возлагаются обязанности по контролю.

- Технология обработки учетной документации: в учетной политике нужно указать, ведется бухгалтерский и налоговый учет вручную, с помощью специальной программы или комбинированно (программа + дополнительные регистры, составляемые вручную).

Именно выбранная технология обусловливает, какие регистры будут считаться утвержденными для применения – составляемые вручную или формируемые бухгалтерской программой, или и те, и другие. Кроме того, перечень регистров и их образцы приводятся в отдельном положении или приложении к учетной политике.

«В качестве регистров бухгалтерского учета использовать регистры, формируемые бухгалтерской компьютерной программой «1С: Бухгалтерия 8 ред. 3.0». Формы указанных регистров приведены в приложении №3 к настоящему приказу».

- Порядок проведения инвентаризации. В учетной политике по инвентаризации должны найти отражение частота и сроки проведения инвентаризации.

Итак, общие вопросы мы с вами осветили.

Теперь более подробно пройдемся по некоторым способам оценки активов и обязательств в бухгалтерском учете.

Учет основных средств в учетной политике

Как ни одна компания не обходится без основных средств, так и создание учетной политики в организации не обходится без соответствующего раздела. Что именно в него вносить, нам подскажет ПБУ 6/01.

1) Определяем, что будет учитываться в качестве основных средств, т.е. устанавливаем стоимостной лимит признания объекта основным средством.

В п.5 ПБУ 6/01 есть оговорка – если объект можно считать основным средством, но он стоит меньше предела, предусмотренного ПБУ (сейчас 40 тыс. руб.), то его можно учитывать как материально-производственные запасы. Независимо от срока службы.

2) Заводится или нет инвентарная карточка на арендованный объект и присваивается ли инвентарный номер (п.14 Методических указаний по учету основных средств, написано «рекомендуется»).

3) Из чего формируется первоначальная стоимость ОС (фактические затраты или закупка+монтаж)

4) Порог существенности для учета основных средств, состоящих из нескольких частей. Например, если вы устанавливаете в бухгалтерском учете сроки полезного использования основных средств по Классификатору, то критерием существенности может быть попадание частей объекта в разные амортизационные группы (например, лифтовое оборудование и инженерные сети в многоэтажном здании).

5) Проводится ли в организации переоценка. Если да, то когда (ежегодно или раз в сколько-то лет), что (какие именно группы основных средств, например, здания) и как переоценивается (путем индексации или прямого пересчета по рыночным ценам).

6) Способы начисления амортизации основных средств. Обычно выбирается один способ для всех основных средств, но любители «изюминки» могут установить разные способы для групп однородных объектов. Частота начисления амортизации (ежемесячно, раз в год или другой период).

7) Определение срока полезного использования основных средств. Обычно устанавливают, что срок будет определяться на основании Постановления Правительства от 01.01.2002 №1, которое используется в налоговом учете.

8) Учет выбытия недвижимости. Недвижимость выбывает из состава основных средств в момент подписания акта приема-передачи, а доходы и расходы от продажи надо признавать на дату перехода к покупателю права собственности (дата государственной регистрации). До момента перехода права собственности недвижимость может учитываться на счете 01 «Выбытие ОС» или 45 «Товары отгруженные».

Учет материалов в учетной политике

Материалы – еще один вид активов, которые встретятся в любой организации. Особенно вдумчиво должен прописываться учет материалов в учетной политике, если сфера деятельности – производство. Итак, какие моменты должно предусматривать создание учетной политики в организации:

1) Является ли единой методология учета материалов и товаров, или они отличаются.

2) Формирование стоимости МПЗ по фактической себестоимости – на счете 10 (41 для товаров) или 15 «Заготовление и приобретение материальных ценностей». Или формирование себестоимости по цене поставки.

3) Учет транспортно-заготовительных расходов (ТЗР). Первый момент – отражение затрат по содержанию заготовительно-складского аппарата. Они могут включаться в состав ТЗР или списываться в состав текущих расходов. Второй момент – порядок списания самих ТЗР. Например, при их небольшом удельном весе, сразу в состав текущих расходов.

4) Оценка МПЗ при отпуске в производство или на сторону. Первый момент – выбранный способ списания будет применяться ко всем группам МПЗ или для каждой из групп будет установлен свой метод. Второе – выбор собственно самого метода списания (себестоимость единицы, средняя – взвешенная или скользящая, ФИФО). Или МПЗ сразу списываются на текущие расходы.

5) По какой цене учитывать тару: по фактической себестоимости или по учетным ценам (виды учетных цен — по договорным ценам, фактической себестоимости прошлых периодов, планово-расчетным ценам, средней цене группы). Многооборотная залоговая тара – будет она у вас учитываться на счете 10/4 (или 41/3 для торговли) или 002 за балансом.

6) Формирование стоимости товаров для торговых организаций: затраты по заготовке и доставке товаров до центральных складов до момента передачи их в продажу – учитываются как расходы на продажу или включаются в фактическую себестоимость товаров.

7) Учет товаров в организациях розничной торговли – по покупной цене или по продажной (с учетом наценки).

8) По какому принципу учитывается товар – по видам (сортам) (подходит для способов списания по средней) или по партиям (подходит для способов списания по стоимости единицы и ФИФО).

9) Порядок формирования и восстановления резерва под снижение стоимости материальных ценностей: когда создается (на каждую отчетную дату, если формируется промежуточная отчетность, или на конец отчетного года), в каком разрезе (под конкретный вид материалов или группу), куда восстановить (отнести в состав доходов или уменьшить величину расходов). Или резерв не создается.

Учетная политика затрат на производство

Это один из самых важных разделов учетной политики, который мы также рассмотрим. Здесь важно разграничить расходы по основной деятельности и прочие расходы, перечислить, какие расходы являются прямыми, и каким образом будут списываться общехозяйственные расходы. Итак, продолжаем создание учетной политики в организации, формируется учетная политика затрат на производство:

1) Распределение расходов между основной и прочей деятельностью (это обычно прописывается в разделе, посвященном доходам). Если деятельность по предоставлению имущества во временное пользование, предоставлению прав за пользование объектами интеллектуальной собственности, участие в уставных капиталах других организаций является основной, то это нужно отметить.

2) Методы учета затрат – распределяются ли расходы между конкретными видами продукции. Какие счета для учета затрат используются -20, 21, 25, 26. Если расходы распределяются, то что выбрано в качестве базы для распределения расходов – пропорционально прямым статьям затрат, зарплате основного производственного персонала, стоимости отпущенных в производство материалов, нормативным расходам или ваш вариант. Как списываются общехозяйственные расходы — распределяются между видами продукции или в полном объеме списываются на счет 90 «Продажи».

3) Оценка незавершенного производства: по прямым статьям затрат, по фактической себестоимости (проводится инвентаризация), по стоимости сырья, материалов, полуфабрикатов, по нормативной себестоимости.

4) Если есть вспомогательное производство, то необходимо определиться – учитываются затраты по нему на счете 23 (обычно если есть отдельные подразделения) или на счете 25 (вспомогательные производства отдельно не выделены). Если затраты собираются по счету 23, то указать метод, с помощью которого они распределяются по видам продукции (желательно аналогичный для распределения общепроизводственных расходов).

Готовая и отгруженная продукция в учетной политике

И последний раздел учетной политики, который мы рассмотрим в статье – учетная политика готовой и отгруженной продукции. Предусмотрите следующие вопросы:

1) На каком счете учитывается выпущенная продукция – 43 или 40 «Выпуск продукции», и каким образом она оценивается – по плановой или фактической себестоимости. Сохраняйте преемственность, выбирайте тот же способ, что при оценке незавершенного производства.

2) Порядок создания резерва под снижение стоимости готовой продукции: периодичность создания и корректировки, принцип создания (по группам или в разрезе учетных единиц), порядок восстановления. Этот пункт в целом аналогичен тому, который мы выше рассмотрели для материалов и товаров, и желательно, чтобы правила по ним совпадали.

3) Методика списания коммерческих расходов: распределяются между реализованной и нереализованной продукцией или полностью списываются в состав расходов.

Кто должен занимать созданием учетной политики?

Создание учетной политики в организации – процесс кропотливый и крайне ответственный. Лучше всего, чтобы занимался этим опытный профессионал.

Почему мы надежнее, чем штатные бухгалтера?

Заполните форму обратной связи или позвоните нам по указанному телефону, чтобы узнать о стоимости и порядке работ. Помните, проще предотвратить ошибки, чем исправлять их!

Читайте также: