Что ставить в табеле если работника вызвали в военкомат

Опубликовано: 03.10.2024

Работник организации лежал в больнице по направлению военкомата с 16 по 25 июля, представил только справку, нет листка нетрудоспособности. С 15 по 28 июля работник находился одновременно в оплаченном отпуске.

Вопрос

В каком размере оплачивать дни, указанные в справке? За счет каких средств производить выплаты? Что проставлять в табеле и нужно ли переносить отпуск?

Ответ специалиста

Сотрудник во время отпуска был призван к исполнению государственных обязанностей, для которых трудовым законодательством предусмотрено освобождение от работы (абз. 3 ч. 1 ст. 124 ТК РФ). К таким обязанностям (ч. 1 ст. 170 ТК РФ) относятся:

- участие в судебном заседании в качестве присяжного заседателя (ст. 10, ч. 3 ст. 11 Федерального закона от 20.08.2004 N 113-ФЗ "О присяжных заседателях федеральных судов общей юрисдикции в Российской Федерации");

- участие в судебном заседании в качестве свидетеля, эксперта, переводчика (ст. 113 Гражданского процессуального кодекса РФ);

- вызов на допрос в органы дознания, следствия, прокуратуру, суд в качестве свидетеля, потерпевшего, законного представителя или понятого (ч. 4 ст. 60, ч. 3 ст. 188 Уголовно-процессуального кодекса РФ);

- прохождение военных сборов, медицинского освидетельствования для решения вопросов о постановке на воинский учет и пр. (п. 2 ст. 6 Федерального закона от 28.03.1998 N 53-ФЗ "О воинской обязанности и военной службе").

Статья: Перенос и отзыв из отпуска (Ларина С.) ("Кадровая служба и управление персоналом предприятия", 2016, N 1)

Граждане на время медицинского освидетельствования, медицинского обследования или лечения для решения вопросов о постановке их на воинский учет, об обязательной подготовке к военной службе, о призыве на военную службу или поступлении на военную службу по контракту, поступлении в мобилизационный людской резерв, призыве на военные сборы, а также на время исполнения ими других обязанностей, связанных с воинским учетом, обязательной подготовкой к военной службе, призывом на военную службу или поступлением на военную службу по контракту, поступлением в мобилизационный людской резерв и призывом на военные сборы, освобождаются от работы или учебы с сохранением за ними места постоянной работы или учебы и выплатой среднего заработка или стипендии по месту постоянной работы или учебы, им возмещаются расходы, связанные с наймом (поднаймом) жилья и оплатой проезда от места жительства (работы, учебы) и обратно, а также командировочные расходы.

(в ред. Федеральных законов от 07.08.2000 N 122-ФЗ, от 15.07.2005 N 86-ФЗ, от 30.12.2012 N 288-ФЗ, от 07.03.2018 N 55-ФЗ)

ст. 6, Федеральный закон от 28.03.1998 N 53-ФЗ (ред. от 29.05.2019) "О воинской обязанности и военной службе"

Понесенные работодателем расходы подлежат последующей компенсации за счет средств федерального бюджета, предусмотренных на эти цели Минобороны России, согласно Правилам компенсации расходов, понесенных организациями и гражданами Российской Федерации в связи с реализацией Федерального закона "О воинской обязанности и военной службе" (утв. Постановлением Правительства РФ от 01.12.2004 N 704). В п. 5 данных Правил приведен исчерпывающий перечень документов, который организация обязана оформить и представить в военный комиссариат.

В табеле учета рабочего времени данные дни следует обозначать буквенным кодом "Г" либо цифровым кодом "23" - невыход на время исполнения государственных или общественных обязанностей согласно Постановлению Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случаях:

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

временной нетрудоспособности работника;

исполнения работником во время ежегодного оплачиваемого отпуска государственных обязанностей, если для этого трудовым законодательством предусмотрено освобождение от работы;

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

ст. 124, "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 01.04.2019)

Из выше перечисленного следует, что данному работнику вы обязаны оплатить время нахождения в стационаре из расчета по среднему. Данные расходы организации подлежат компенсации за счет средств федерального бюджета, предусмотренных на эти цели Минобороны России, документы необходимо подать в Военкомат. В табеле учета рабочего времени данные дни следует обозначать буквенным кодом "Г" либо цифровым кодом "23" - невыход на время исполнения государственных или общественных обязанностей согласно Постановлению Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". Отпуск необходимо продлить на дни нахождения в стационаре.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» бухгалтером-консультантом ООО НТВП «Кедр-Консультант» Петровой Натальей Борисовной в июле 2019 г.

Оплата военных сборов работнику — обязанность работодателя. Призывнику положено:

- средний заработок за все дни;

- компенсация проезда к месту временной службы;

- командировочные.

Расходы компенсирует Минобороны.

Порядок призыва на военные сборы

Воинская обязанность граждан России предусматривает призыв на военные сборы и их прохождение. Это следует из статьи 1 Федерального закона от 28.03.1998 № 53-ФЗ "О воинской обязанности и военной службе". Инициирует проведение сборов глава государства специальным указом, где дополнительно указана численность привлекаемых военнообязанных и их распределение между войсками и формированиями.

В апреле на основании этого документа военкоматы составят списки граждан, которым надлежит явиться для прохождения медицинской комиссии. Повестки и извещения о необходимости явиться в военкомат высылают заранее — не менее чем за 10 дней до начала сборов. Если в организации ведется воинский учет, то уведомление направят работодателю.

По закону, если работник призывается на военные сборы, то работодатель обязан передать ему повестку, а извещение подшить к личному делу. Если работник получит повестку лично, его обязанность — известить руководство о вызове в военкомат. Все эти правила прописаны в постановлении правительства РФ от 29.05.2006. Здесь же имеется образец повестки на военные сборы, который комиссариаты обязаны использовать для призыва на сборы военнообязанных в запасе. Бланк состоит из трех частей — расписки в получении повестки, самой повестки и извещения для работодателя: каждая отрывная часть — для конкретного получателя.

Кого и на сколько призовут на переподготовку

В правилах указано, что подготовка военнообязанного в запасе проводится не чаще 1 раза в 3 года, а максимальная продолжительность учений — 2 месяца. Всего за время пребывания в запасе гражданина разрешено призывать на сборы на период не более 12 месяцев. По закону, ответственность за организацию военных сборов несут военкоматы. Они составляют списки и планируют призыв.

Одновременно ограничен возраст граждан, для которых проводится подготовка:

- солдат, матросов, мичманов, сержантов, старшин и прапорщиков в запасе, независимо, служили они или только окончили военную кафедру, призывают до 35-50 лет с учетом присвоенного разряда;

- для младших офицеров подготовку проводят вплоть до 50-60 лет;

- майоров, капитанов, подполковников и полковников в запасе в комиссариаты вправе вызвать вплоть до 65 лет;

- высшим офицерам призыв возможен вплоть до 70 лет.

Есть и исключения: они перечислены в ст. 55 закона № 53-ФЗ. Среди них — женщины, сотрудники МВД, Росгвардии, МЧС, ФТС, ФСИН, летно-технический и плавающий составы, студенты, педагоги, многодетные отцы, парламентарии и главы регионов, некоторые иные лица.

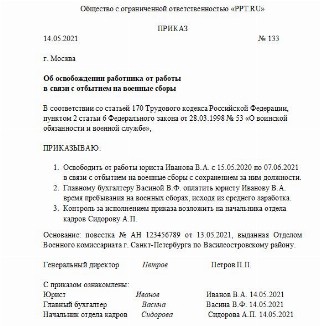

Как оформить освобождение от работы на время переподготовки

Работодатель не вправе препятствовать участию работника в подготовке и обязан на какое-то время освободить его от работы. Для этого издают приказ освобождения работника от работы в связи с повесткой в военный комиссариат (см. ст. 170 Трудового кодекса РФ). Но предпринимать что-либо необходимо только после того, как у работодателя появится отрывное извещение к повестке из военкомата о призыве сотрудника. Этот документ:

- принесет сотрудник, если повестка придет к нему по месту жительства;

- работодатель получит вместе с повесткой, если военкомат направит ее по месту работы военнообязанного лица. В такой ситуации работодатель вручает повестку сотруднику, оставив у себя извещение.

В извещении для работодателя указаны время начала и окончания призывных мероприятий — период, на который придется освободить сотрудника от работы. На основании этого издается приказ об освобождении от труда.

Унифицированного бланка такого приказа нет, оформляется он в произвольной форме. Помимо периода, на который работник получает освобождение от работы, в документе прописывают сохранение подчиненному зарплаты во время прохождения военных сборов, как этого требует законодательство.

При необходимости в приказе решается вопрос о возложении обязанностей временно отсутствующего специалиста на другого сотрудника.

Если период отсутствия приходится на отпуск сотрудника, то, по его желанию, отпуск переносится на другое время или продлевается на время военных сборов. Это предусмотрено ст. 124 Трудового кодекса РФ. Учитывайте, что период прохождения военных сборов засчитывается в «отпускной» стаж специалиста: хотя он в этот период фактически не работал, за ним на это время сохраняется должность.

Отсутствие сотрудника из-за военных сборов отмечается в табеле учета рабочего времени буквенным кодом «Г» или цифровым кодом «23».

В трудовой книжке никаких записей по этому поводу не делают.

Эксперты КонсультантПлюс разобрали, как отразить дни прохождения работником военных сборов в табеле, а также подготовили удобный образец приказа об отбытии сотрудника на сборы. Используйте эти материалы бесплатно.

Выплаты призывникам

В ст. 6 закона № 53-ФЗ и п. 25-26 постановления правительства № 333 прописано, как оплачивать работодателю вызов по повестке в военкомат и какие выплаты положены работнику. Призывнику выплачивают:

- средний заработок за дни отсутствия. Если работник трудится в смену, оплачиваются только рабочие для него дни;

- расходы по проезду от места жительства к военному комиссариату (пункту сбора) и обратно;

- расходы по найму (поднайму) жилья;

- командировочные (суточные).

На деньги сотрудник вправе рассчитывать после того, как предъявит справку из военкомата. В ней указано количество дней, проведенных на военном мероприятии, подлежащих оплате.

Порядок определения компенсации в виде среднего заработка определен в пункте 2 правил, утвержденных постановлением правительства от 01.12.2004 № 704. Там прописано, сколько платят за военные сборы организации. Расчет среднего заработка производится по общим правилам, поскольку военные сборы в ТК РФ не рассматриваются как исключительный вариант, и специального способа исчисления для них не предусмотрено.

Компенсации организациям

Затраты, связанные с выплатой работнику среднего заработка, иногда существенные. Но работодатель не оплачивает военные сборы из собственных средств, учитывая, что работник в период отсутствия исполняет государственную обязанность. Закон говорит: все расходы компенсирует государство за счет средств федерального бюджета через Министерство обороны.

- данные призывника;

- период, когда он отсутствовал;

- размер среднего заработка работника и сумму, которую требуется компенсировать.

Письмо следует оформить на бланке организации, указав реквизиты банковского счета для перечисления компенсации.

Налоги и сборы с сумм, выплаченных работнику за военные сборы

Компенсация в размере среднего заработка выплачивается по месту работы. Но источник, из которого осуществляется оплата рабочего дня при вызове в военкомат по повестке, — бюджет. Работодатель в этих отношениях — только промежуточное звено: сначала он выплачивает деньги, затем расходы возмещают ему из бюджета. Все выплаченные работнику суммы учитывают в составе расходов на оплату труда, в силу пункта 6 статьи 255 НК РФ, и облагают:

- НДФЛ (ст. 209, п. 1 ст. 210, ст. 217 НК РФ, письмо Минфина России от 10.11.2009 № 03-04-05-02/13);

- страховыми взносами на обязательное социальное страхование ( гл. 34 части второй Налогового кодекса РФ , письма ПФР, ФСС РФ и Минздравсоцразвития России от 15.03.2011 № 784-19 );

- взносами на обязательное страхование от несчастных случаев на производстве и профзаболеваний (нормы Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Страховые взносы, исчисленные из среднего заработка, учитываются, в соответствии со статьей 264 НК РФ, как прочие расходы организации. В случае компенсации расходов из бюджета полученные средства отражают в составе внереализационных доходов.

Порядок, как отразить средний заработок сотруднику на время военных сборов в учете, зависит от принятой в работе организации учетной политики. Возможны два варианта отражения таких выплат:

- Отнесение на расходы организации в обычном порядке, как и иные выплачиваемые работникам суммы (п. 5, 7 и 16 ПБУ 10/99). В этом случае необходимо сделать следующую проводку: Дебет 20 (25, 26, 44) Кредит 73 — начислена компенсация работникам за время участия в военных сборах.

- В связи с тем, что эти выплаты возмещаются из бюджета, возникает не расход, а дебиторская задолженность организации (п. 16 ПБУ 10/99). В этом случае бухгалтеру необходимо сделать такую проводку: Дебет 76 Кредит 73 — начислена компенсация работникам за время участия в военных сборах.

Полученная организацией компенсация за военные сборы не включается в налоговую базу по НДС. Хотя иногда налоговики пытаются усмотреть в этом плату военкомата за услуги по предоставлению работника для выполнения воинской обязанности, но это некорректная позиция. Деньги, перечисляемые военкоматом работодателю, — возмещение расходов, понесенных в связи с выплатой среднего заработка работнику, призванному государством, а не оплата услуги. Потому НДС они не облагаются, что подтверждают и судебная практика, и Минфин.

Ответственность за отсутствие на военных сборах

Если руководство организации не обеспечило своевременную явку работника по вызову военного комиссариата, то к нему применят санкции статьи 21.2 КоАП РФ в виде административного штрафа в размере от 1000 до 3000 рублей.

Для самого работника ответственность за неявку в военкомат без уважительной причины прописана в статье 21.5 КоАП РФ. Это штраф до 3000 рублей. Кроме того, уклонение от воинских обязанностей — уголовно наказуемое деяние, санкции по которому предусмотрены статьей 339 УК РФ и достигают 7 лет лишения свободы.

Уважительные причины неявки гражданина по повестке военного комиссариата приведены в статье 7 закона № 53-ФЗ. Это болезнь призывника, тяжелое состояние здоровья родственников, препятствия, возникшие в результате действий непреодолимой силы, и другие. Производственная необходимость к таким причинам не относится, поэтому работодателю следует обеспечить явку в военкомат, чтобы избежать проблем как для себя, так и для работника.

В ашего сотрудника вызвали в прокуратуру, суд или налоговую в качестве свидетеля (потерпевшего, законного представителя, понятого и т.п.). Как отразить в табеле учета рабочего времени отсутствие такого работника? Кто оплачивает данный невыход? Обратимся к законодательству и ответим на эти вопросы.

Оформляем день «отдыха»

Вызов гражданина в его рабочее время в «органы» является уважительной причиной невыхода такого сотрудника на работу. При этом работодатель должен сохранить за этим работником его место работы (должность) на время исполнения им государственной обязанности (ч. 1 ст. 170 ТК РФ). В этом случае основанием является повестка либо уведомление из соответствующей инстанции.

Несмотря на то, что уволить за невыход такого сотрудника на работу нельзя, все же следует получить от него заявление (Пример 1). Ведь вы должны узнать, по какой причине в этот день он не явится на работу.

Получив от работника соответствующее заявление, составьте приказ в свободной форме (Пример 2).

Подтверждением того, что сотрудник действительно исполнял государственные обязанности, будет та же самая повестка, только уже с отметкой из соответствующей инстанции о явке.

Невыходы на время исполнения работником государственных обязанностей в табеле учета рабочего времени отмечают буквенным кодом «Г» либо цифровым кодом «23» (постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»).

Может получиться и так, что сотрудник не предупредит о своем невыходе на работу (например, он был привлечен следователем в качестве понятого). В этом случае после предоставления работником повестки (с отметкой о явке в госорган) следует скорректировать данные табеля учета рабочего времени.

Кто оплачивает вынужденный «прогул»?

В соответствии с ч. 2 ст. 170 ТК РФ государственный орган, который привлек работника к исполнению государственных обязанностей, выплачивает ему за время исполнения этих обязанностей компенсацию. Конкретные размеры выплат прописаны в соответствующих федеральных законах и иных нормативно-правовых актах.

Отметим, что в настоящее время продолжает действовать Инструкция о порядке и размерах возмещения расходов и выплаты вознаграждения лицам в связи с их вызовом в органы дознания, предварительного следствия, прокуратуру или в суд, утвержденная постановлением Совета Министров РСФСР от 14.07.1990 № 245 (далее – Инструкция). Именно на основании этого документа специалисты Минздравсоцразвития РФ в письме от 15.03.2011 № 784-19 сделали вывод о том, что работникам, вызываемым к лицу, производящему дознание, следователю, в прокуратуру или в суд в качестве свидетелей, потерпевших, их законных представителей, понятых, за все время, затраченное ими в связи с таким вызовом, работодатель выплачивает сумму среднего заработка. Конкретно речь шла об арбитражном суде и гражданском судопроизводстве.

Тем не менее не все так просто. Ведь согласно ст. 423 ТК РФ указанная Инструкция применяется лишь в той ее части, которая не противоречит ТК РФ. В свою очередь в ч. 2 ст. 170 ТК РФ сказано, что государственный орган, который привлек работника к исполнению государственных обязанностей, выплачивает работнику за время исполнения этих обязанностей компенсацию. Однако фактически все зависит от того, куда и зачем вызывают работника. Так что рассмотрим этот вопрос подробнее.

Осуществление налогового контроля

Представители налогового ведомства могут привлекать граждан в качестве свидетелей и понятых. При этом в качестве свидетеля для дачи показаний может быть вызвано практически любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля (п. 1 ст. 90 Налогового кодекса РФ, далее – НК РФ). Понятые же – это любые граждане, не заинтересованные в исходе дела, участвующие при проведении обыска либо выемки документов (п. 1 и 3 ст. 98 НК РФ, п. 3 ст. 92 НК РФ и п. 3 ст. 94 НК РФ).

Свидетелям и понятым налоговые органы возмещают понесенные ими в связи с явкой в инспекцию расходы на проезд, на наем жилого помещения и суточные (п. 1 и 4 ст. 131 НК РФ). Положение о порядке выплаты и размерах сумм, подлежащих выплате свидетелям, переводчикам, специалистам, экспертам и понятым, привлекаемым для участия в производстве действий по осуществлению налогового контроля, утверждено постановлением Правительства РФ от 16.03.1999 № 298.

Отметим, что за сотрудниками, вызываемыми в налоговый орган в качестве свидетелей, сохраняется на время их отсутствия заработная плата по основному месту работы (п. 3 ст. 131 НК РФ).

Явка в арбитражный суд

В данном разделе речь пойдет о свидетелях, т.е. лицах, располагающих сведениями о фактических обстоятельствах, имеющих значение для рассмотрения дела (ч. 1 ст. 56 Арбитражного процессуального кодекса РФ, далее – АПК РФ).

Свидетелям возмещаются понесенные ими в связи с явкой в арбитражный суд расходы на проезд, на наем жилого помещения и суточные (ч. 1 ст. 107 АПК РФ). Финансовое обеспечение данных затрат происходит в пределах средств, выделяемых на содержание арбитражных судов. На это указано в п. 2 ст. 6 Федерального закона от 09.03.2010 № 20-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу возмещения процессуальных издержек» (далее – Закон № 20-ФЗ).

За работающими гражданами, вызываемыми в арбитражный суд в качестве свидетелей, сохраняется средний заработок по месту их работы (ч. 4 ст. 107 АПК РФ).

Гражданское судопроизводство

Свидетель, участвующий в гражданском процессе, также имеет право на возмещение расходов, связанных с вызовом в суд, и на получение денежной компенсации в связи с потерей времени (ч. 3 ст. 70 ГПК РФ). Указанным лицам возмещаются понесенные ими в связи с явкой в суд расходы на проезд, на наем жилого помещения и суточные (ч. 1 ст. 95 Гражданского процессуального кодекса, далее – ГПК РФ). Финансовое обеспечение данных затрат происходит в пределах средств, выделяемых на содержание судов общей юрисдикции (п. 3 ст. 9 Закона № 20-ФЗ).

В свою очередь работающим гражданам, вызываемым в суд в качестве свидетелей, выплачивается денежная компенсация исходя из фактических затрат времени на исполнение обязанностей свидетеля и их среднего заработка (ч. 2 ст. 95 ГПК РФ). Обратите внимание: здесь не идет речь о работодателях, что совершенно законно позволяет им не оплачивать работникам время участия в судах.

Кстати, данный вопрос разбирался на заседании Конституционного Суда России. Судьи сказали, что ч. 2 ст. 95 ГПК РФ, устанавливающая правило о выплате денежной компенсации гражданам, вызываемым в суды в качестве свидетелей, направлена на защиту прав данной категории участников процесса. При этом указанная норма не регулирует вопросы сохранения среднего заработка сторонам, участвовавшим в судебном заседании. Разрешение вопроса об установлении правил сохранения среднего заработка работника относится к полномочиям законодателя (определение КС РФ от 27.01.2011 № 12-О-О).

Уголовный процесс

Теперь поговорим об участниках уголовного процесса, таких, как потерпевшие, свидетели и понятые. Потерпевшим является физическое лицо, которому преступлением причинен физический, имущественный, моральный вред (ч. 1 ст. 42 Уголовно-процессуального кодекса РФ, далее – УПК РФ). Свидетель – лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для расследования и разрешения уголовного дела, и которое вызвано для дачи показаний (ч. 1 ст. 56 УПК РФ). Понятой – лицо, привлекаемое дознавателем, следователем для удостоверения факта производства следственного действия, а также содержания, хода и результатов следственного действия (ч. 1 ст. 60 УПК РФ).

Вышеуказанным лицам оплачиваются расходы на проезд, наем жилого помещения и суточные (п. 1 ч. 2 ст. 131 УПК РФ). Финансовое обеспечение данных затрат происходит в пределах средств, выделяемых государственным органам, наделенным полномочиями по производству дознания и предварительного следствия, а также средств на содержание судов общей юрисдикции (п. 4 ст. 9 Закона № 20-ФЗ).

Также возмещается недополученная указанными лицами заработная плата за время, затраченное ими в связи с вызовом в орган дознания, к следователю, прокурору или в суд (п. 1 ч. 2 ст. 131 УПК РФ). Данные суммы выплачиваются за счет средств федерального бюджета либо средств участников уголовного судопроизводства (ч. 1 ст. 131 УПК РФ). Так что в этом случае, как и в гражданском судопроизводстве, работодатели не участвуют в выплатах работникам.

Участие граждан в осуществлении правосудия

Граждане Российской Федерации имеют право участвовать в осуществлении правосудия в порядке, предусмотренном соответствующими федеральными законами (ч. 1 ст. 8 Федерального конституционного закона от 31.12.1996 № 1-ФКЗ «О судебной системе Российской Федерации», далее – Закон № 1-ФКЗ). При этом участие присяжных и арбитражных заседателей в осуществлении правосудия является гражданским долгом (ч. 2 ст. 8 Закона № 1-ФКЗ). Указанным лицам за время участия выплачивается вознаграждение из федерального бюджета (ч. 4 ст. 8 Закона № 1-ФКЗ).

Материальное обеспечение присяжных заседателей (ст. 11 Федерального закона от 20.08.2004 № 113-ФЗ «О присяжных заседателях федеральных судов общей юрисдикции в Российской Федерации») таково:

- суд выплачивает вознаграждение (1/2 части должностного оклада судьи этого суда пропорционально числу дней участия, но не менее среднего заработка присяжного заседателя по месту его основной работы за такой период);

- суд возмещает командировочные и транспортные расходы на проезд к месту нахождения суда и обратно.

Выплаты арбитражному заседателю (ст. 6 и п. 3 ст. 7 Федерального закона от 30.05.2001 № 70-ФЗ «Об арбитражных заседателях арбитражных судов субъектов Российской Федерации», далее – Закон № 70-ФЗ) выглядят так:

- суд выплачивает вознаграждение (1/4 части должностного оклада судьи данного суда, но не менее пятикратного МРОТ 1 );

- суд возмещает командировочные расходы;

- по основному месту работы сохраняется средний заработок.

Налоговые нюансы

Как видите, на работодателя бремя выплаты среднего заработка сотруднику за его невыходы на работу ложится в следующих случаях:

- если сотрудника вызывают в качестве свидетеля в налоговый орган (п. 3 ст. 131 НК РФ) либо в арбитражный суд (ч. 4 ст. 107 АПК РФ);

- если сотрудник участвует в осуществлении правосудия в качестве арбитражного заседателя (ст. 6 и п. 3 ст. 7 Закона № 70-ФЗ).

Здесь возникает некоторое противоречие. Ведь в ст. 170 ТК РФ ничего не сказано о том, что работодатель должен выплачивать средний заработок работникам за время исполнения ими государственных обязанностей. Поэтому вы можете выдать работнику справку о недополученной им заработной плате для предоставления в госорган. Однако, как показывает практика, эти расходы ему никто не возместит.

Порядок исчисления средней заработной платы прописан в ст. 139 ТК РФ. Положение об особенностях порядка исчисления средней заработной платы утверждено постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение).

Сумму начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных или общественных обязанностей, предусмотренную законодательством:

- учитывают при определении базы по налогу на прибыль в составе расходов на оплату труда (п. 6 ст. 255 НК РФ);

- облагают НДФЛ (п. 1 ст. 209, п. 1 ст. 210, ст. 217 НК РФ);

- облагают страховыми взносами на обязательное социальное страхование (ч. 1 ст. 7 и ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», далее – Закон № 212-ФЗ), а также

- облагают взносами на обязательное страхование от несчастных случаев на производстве и профзаболеваний (ст. 20.1 и 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Справедливости ради отметим, что по поводу обложения указанных выплат страховыми взносами можно и поспорить. Ведь в данном случае начисление среднего заработка осуществляется не в силу трудового договора, а в соответствии с требованиями законодательства. Тем не менее чиновники думают иначе. В их разъяснениях не раз звучало, что выплаты сотрудникам, которые в трудовых договорах с ними прямо не прописаны, так же подлежат обложению страховыми взносами, как и производимые в рамках трудовых правоотношений, а значит, связанные с трудовыми договорами. Исключениями являются только те суммы, которые указаны в ст. 9 Закона № 212-ФЗ (письма Минздравсоцразвития РФ от 16.03.2010 № 589-19 и от 23.03.2010 № 647-19). Похоже, чиновники рассуждают так и по поводу начисления взносов «на травматизм», говоря, что перечень законодательно установленных и не облагаемых взносами выплат, приведенный в ст. 20.2 Закона № 125-ФЗ, является исчерпывающим (письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Имейте в виду, что страховые взносы, начисленные на указанный средний заработок, отражают в соответствии с подп. 1 п. 1 ст. 264 НК РФ в составе прочих расходов (письмо Минфина РФ от 11.11.2011 № 03-03-06/2/170).

Повод для продления отпуска

Исполнение работником во время ежегодного оплачиваемого отпуска государственных обязанностей является поводом для продления либо переноса отпуска на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ).

Система воинского учёта позволяет компетентным органам контролировать каждого военнообязанного на своевременность исполнения воинского долга, и отслеживать случаи незаконного уклонения от него. Поговорим с вами о том, с чего начать ведение воинского учёта, как его организовать на предприятии.

Каждая организация, не зависимо от вида деятельности, численности сотрудников, форм собственности и организационно-правовой структуры, должна вести учёт военнообязанных и призывников. Так называемая всеобщая обязанность.

Воинский учёт граждан ведётся по месту их работы согласно законодательству Российской Федерации, Положения и методических рекомендаций по его ведению в организациях (утв. Генштабом Вооруженных Сил РФ 11.07.2017):

В статье рассмотрим, как обеспечить воинский учёт в организации. Опишу пошагово все действия. Моя инструкция будет полезна как начинающим, так и опытным бухгалтерам, а также сотрудникам кадровой службы.

1. Обозначьте ответственных лиц

Вся ответственность за организацию воинского учёта на предприятии возлагается на руководителя. Допускается делегировать эти полномочия на других ответственных лиц. Ими могут быть другие представители высшего руководства.

Сотрудник, несущий ответственность за ведение воинского учёта, назначается приказом или распоряжением руководителя предприятия. Перечень его обязанностей должен быть изложен в трудовом договоре или в должностной инструкции. В крупных организациях допускается создание отдельной службы для ведения воинского учёта (ВУ).

2. Определите, какие сотрудники подлежат воинскому учёту

К категории граждан, подлежащих воинскому учёту, относят только две группы лиц, это призывники и военнообязанные.

Призывниками считаются мужчины в возрасте от 18 до 27 лет, которые обязаны состоять на воинском учёте и не быть в запасе.

К военнообязанным относятся:

Не относятся к военнообязанным:

3. Подготовьте документы для ведения воинского учёта

Далее приступаем к подготовке нормативной и организационно-правовой документации по воинскому учёту. Обратите внимание, что перечисленные формы являются обязательными для всех организаций. Такие рекомендации предусмотрены п. 39 Методических рекомендаций.

2. План работы по ведению воинского учёта, утверждённый руководителем при создании фирмы. Его ежегодно пересматривают, затем повторно подтверждают, но не позднее даты, установленной военным комиссариатом.

Для справки: в воинском учёте многое происходит не по регламенту, а именно по неофициальным разъяснениям военкоматов. Я вам рекомендую учитывать это в работе.

Вот, например, из года в год план на согласование подавали в декабре. А в 2019 году по просьбе военкоматов этот срок был сдвинут на ноябрь.

Дату согласования плана на 2021 год рекомендую самостоятельно обговорить со своим военным комиссариатом.

Убедитесь, что организации присвоили регистрационный номер. Его указывают в правом верхнем углу карточки. Если в номере будет проставлен индекс Б, это означает, что на предприятии надо вести ещё и специальный воинский учёт. Информация о нём доступна только в военном комиссариате.

Представленный список не является конечным. В разных регионах поступают требования вести и другие дополнительные документы. Отмечу, что ответственные работники проводят методическую работу и объясняют, для чего нужен воинский учёт сотрудников, и в чём его предназначение.

4. Согласуйте документы с военкоматом

5. Составьте отчётность

Отчитываться в военкомат нужно ежегодно. Есть формы, не предусматривающие конкретной даты по срокам. Срок их подачи зависит от приёма на работу или увольнения, или каких-то других обстоятельств. В таблице представлен список форм и срок их подачи в военкомат.

В следующей таблице я отразила все формы и разбила их по срокам отправки в военкомат для вашего удобства. Можно её сохранить себе и не забывать отчитываться в военкомат.

Ответственность за уклонение и ошибки в ведении воинского учёта

До 2020 года штраф за нарушение правил ведения воинского учёта составлял примерно 100-500 рублей. По этой причине некоторые лица пренебрегали сроками постановки или снятия с учёта.

За уклонение от медицинского обследования либо неявка в военкомат без уважительной причины грозит гражданам штрафом до 3 000 рублей. Такой же размер санкций применяется за умышленное повреждение или потерю документов воинского учёта.

Также отмечу, что законодатель увеличил срок исковой давности для нарушений в области воинского учёта с двух месяцев до трёх лет. Соответствующие изменения внесены в статью 4.5 КоАП РФ.

Подведем итоги

В статье я рассмотрела, как организовать в компании ведение общего воинского учёта, что нужно знать об отчётности и ответственности, какие документы и как проверять, как определять, кто подлежит воинскому учёту.

Рекомендую внимательно изучить в Методических рекомендациях Генштаба правила сверки сведений, содержащихся в личных карточках Т-2, с документами воинского учёта сотрудника, а также обратить внимание на перечень основных нюансов, по которым происходит проверка ведения воинского учёта. Работайте без нарушений!

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Человек может быть привлечен к установленной ответственности, если им совершена неявка по повестке в военкомат. Но тут важную роль играет причина, по которой он не смог явиться, а также все возможные обстоятельства. Стоит отметить, что военнообязанный кроме административной, может быть привлечен и к уголовной ответственности, но только в определенных случаях.

Уважительные причины

Не всегда человек признается виновным в том, что не смог явиться по повестке в военкомат. Чтобы как-то оправдать себя, необходимо представить соответствующие документы, которые укажут на то, что он не мог явиться в указанное время по объективным причинам. Уважительные причины неявки считаются:

- Обстоятельства непреодолимой силы, которые в народе прозывают «форс-мажор». Они, кроме того, что препятствовали выполнить гражданским долг военнообязанным, так и не могли зависеть от воли последнего. Сюда относят техногенные аварии, катастрофы, природные катаклизмы и многое другое.

- Наличие тяжелого заболевания. Любые виды травм или увечий, которые повлекли за собой полную или временную утрату возможности выполнять обязанности по труду. То есть человек стал нетрудоспособным в определенных временных рамках.

- Кроме самостоятельного заболевания, причиной могут послужить и болезни родственников, иждивенцев, находящихся на попечении. То же самое касается и проведения мероприятий по захоронению близких родственников, а также простое присутствие на них.

- Любые другие причины, которые на основании решения суда или военного комиссариата, будут признаны уважительными. Самое главное объяснить все доходчиво без лишней вспыльчивости и эмоциональности. Не лишним будет предоставить и какие-либо другие документы, подтверждающие невозможность прибыть в военкомат в назначенный срок.

Но даже все эти причины не могут стать основанием вообще не приходить в военкомат. Как только появляется такая возможность, отпадут уважительные причины, необходимо сразу же явится для прохождения всей процедуры. Не лишним будет и сообщить в военкомат о невозможности явиться.

Вручение повестки

Но тут очень важно, чтобы сама повестка, то есть официальный документ, были правильно и в соответствии с требованиями оформлены. В противном случае не надо будет даже искать причин, чтобы не явится. Что касается оформления, то на документе должны быть все возможные печати, штампы, подписи уполномоченных лиц. В последующем происходит вручение, которое должно быть осуществлено лично в руки военнообязанному.

Если повестку найти в почтовом ящике по месту жительства, а за ее получение вы сами лично не поставили подпись, то можно говорить о том, что призывник не был уведомлен необходимым образом. Нет никакого права у представителей военкомата передать такой документ другим лицам – соседям, родственникам и даже родителям. И только сама повестка послужит основанием для последующего привлечения лица к ответственности, в случае несоблюдения установленных требований. Любые разговоры по телефону с призывником, а также посредством интернет-ресурсов, не могут стать основанием для явки в военкомат.

Первая повестка направляется лицам мужского пола, которая достигли шестнадцатилетнего возраста. Именно по ней необходимо было явиться в военкомат, чтобы стать на учет. Последующая, в возрасте от 18 до 27 лет – призывается в армию, а также дополнительного медицинского обследования при необходимости.

Права и обязанности

Совершеннолетние граждане страны должны пройти медицинское освидетельствование на предмет его годности к службе в армии. Если все будет отлично, то придется пройти службу по призыву. Очень важно тут вовремя получить повестку о призыве, которая отправляется как минимум за три дня до назначенного срока отправления я ряды вооруженных сил.

У призывника при этом есть право обжаловать такое решение в оговоренные сроки, которые равны пяти дням, после чего решение комиссии принимает законное решение, а также при желании пройти дополнительное медицинское обследование на предмет его состояния здоровья. Более подробно об этом вам расскажут профессиональные юристы в бесплатной юридической консультации онлайн.

Ответственность за неявку

Если не выполнить установленные обязанности по явкам в военкомат, то к человеку могут быть применены и соответствующие санкции, в зависимости от степени вины. И этому всему подсказывает закон, где прописаны нормы права, которые нельзя нарушать ни при каких обстоятельствах. Кроме административной, предусмотрена также и более строгая ответственность – уголовная.

Для начала следует разобраться с административной, где за неявку можно получить установленного размера штрафы. Если лицо не явилось по повестке, то оно вынуждено будет произвести оплату. Это касается случаев прохождения комиссии на состояние соответствия медицинским требованиям для службы в армии, медицинского освидетельствования. Наказание постигнет и в случае неявки по повестке в военкомат как для постановки на учет, а также при снятии с учета в военкомате.

Если изменяются какие-либо личные данные на военнообязанного, то он также должен сообщить об этом в течение установленного срока. При несоблюдении данных норм придется произвести оплату установленного размера штрафа.

Данные меры применяются в отношении не злостных нарушителей, которые чаще всего уже отбыли службу в армии, или же не допускают систематических нарушений требований. Тут важно отсутствие постоянного умысла, направленного на неявку в военкомат.

Более строгое наказание – уголовная ответственность и получение судимости, которая будет всегда рядом с человеком, и погаситься только по истечении установленного срока. Для этого предусмотрена статья УК под номером 328. Это происходит в том случае, если происходит игнорирование присланных повесток, а также скрывание от органов, чтобы не отправляться для прохождения воинской службы. Есть несколько вариантов наказание при таких нарушениях уголовного закона:

- Штраф, соответствующий доходу за полтора года работы, а если он не работал – до 200 тысяч рублей.

- Принудительные работы сроком до двух лет.

- Лишение свободы на аналогичный срок (до двух лет).

- Арест до 6 месяцев.

Окончательное наказание уже будет назначено в ходе судебного разбирательства и будет в полной мере зависеть от личности обвиняемого, характеристик с места жительства, работы, установленных причин неявок и показаний сторонних лиц.

Отсутствие вызова в военкомат

Бывают случаи, когда уже наступил срок, когда человек должен быть поставлен на учет. При этом никакой повестки ему не присылали. Некоторые даже задумываются о том, нужно ли самому идти в военкомат и говорить о том, что про человека забыли. Но в данной ситуации придется самому собирать необходимые документы и становится на очередь. Это становится очень нудно и длительно, что не каждому понравится. Лучше все сделать официально и по требованию военкомата.

Когда будет отсутствовать военный билет на руках, то можно столкнуться в последующем с трудностями при приеме на работу, а также при оформлении нового паспорта. Так что это приводит только к одному – следует явиться в военкомат, даже если вам никто так и не прислал повестку по месту жительства. При любых возникших вопросах или спорных ситуациях вы можете обратиться к профессиональны юристам за бесплатной юридической консультацией по телефону или в онлайн режиме.

Читайте также: