Что такое управленческий учет заработной платы

Опубликовано: 23.06.2024

Управленческие расходы представляют собой траты на управление компанией. Они отделяются от трат на поддержание производственного процесса. В этом их основная особенность.

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства. Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют. Однако последние могут включаться в себестоимость опосредованно.

Рассмотрим характерные примеры управленческих расходов:

- Траты на административные нужды.

- Обеспечение работы управленцев.

- Амортизация и траты на ремонт ОС управленческого назначения.

- Аренда помещений под деятельность компании.

- Траты на услуги аудитора, консультанта.

- Траты на прочие управленческие нужды.

- Охрана.

- Расходы на обращение к сторонним компаниям.

- Подготовка кадрового состава.

- ЖКХ.

- Траты на канцелярию, телефонную связь.

Вопрос: Три организации заключили договор о совместном использовании судна, находящегося в общей долевой собственности. Одна из них обеспечивает деятельность судна и понесла управленческие расходы. Вправе ли она взыскать их с других организаций в качестве неосновательного обогащения?

Посмотреть ответ

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета.

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных. Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов. Рассматриваемый метод часто используется коммерческими компаниями.

- Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Особенности бухучета управленческих расходов

Понятие управленческих трат не содержится в нормативных актах, регламентирующих бухучет. Учет этих трат определяется практическим путем. В частности, УР фиксируются по строке «Управленческие траты», на счете 26 (дебет):

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Налоговый учет

Любые траты компании, в том числе управленческие расходы, учитываются при налогообложении. Для учета они должны соответствовать следующим условиям:

- Расходы являются рациональными с экономической точки зрения.

- Траты подтверждены первичной документацией. Все расходы включаются в налоговый учет только на основании сведений из бухучета.

- Главная цель расходов – прибыль предприятия в дальнейшем.

Траты будут отражены в периоде, к которому они принадлежат.

К СВЕДЕНИЮ! При налоговом учете управленческих расходов у специалистов возникает множество вопросов. К примеру, многие не знают, относятся ли к тратам следующих периодов УР в случае, если прибыль отсутствует. При анализе налоговых нормативных актов можно сделать вывод: УР для налогообложения признаются только в тратах нынешнего отчетного периода. В бухучете компания самостоятельно определяет порядок признания трат и фиксирует это в учетной политике.

Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

Основой управленческого учета является принятие бизнес-решений, основанных на реальных показателях - цифрах и фактах. Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

Что такое управленческий учет?

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

- Ставить и достигать цели вашего бизнеса, видеть, каких реальных результатов достигла компания

- Прогнозировать прибыль компании, предотвращать кассовые разрывы, планировать платежи

- Находить точки роста компании, детализировать прибыль и убытки и узнать, за счет чего можно сэкономить деньги

- Экономить время на получение финансовых данных в любых разрезах благодаря автоматизации

- Получать удобную и понятную бизнес-отчетность в режиме реального времени

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

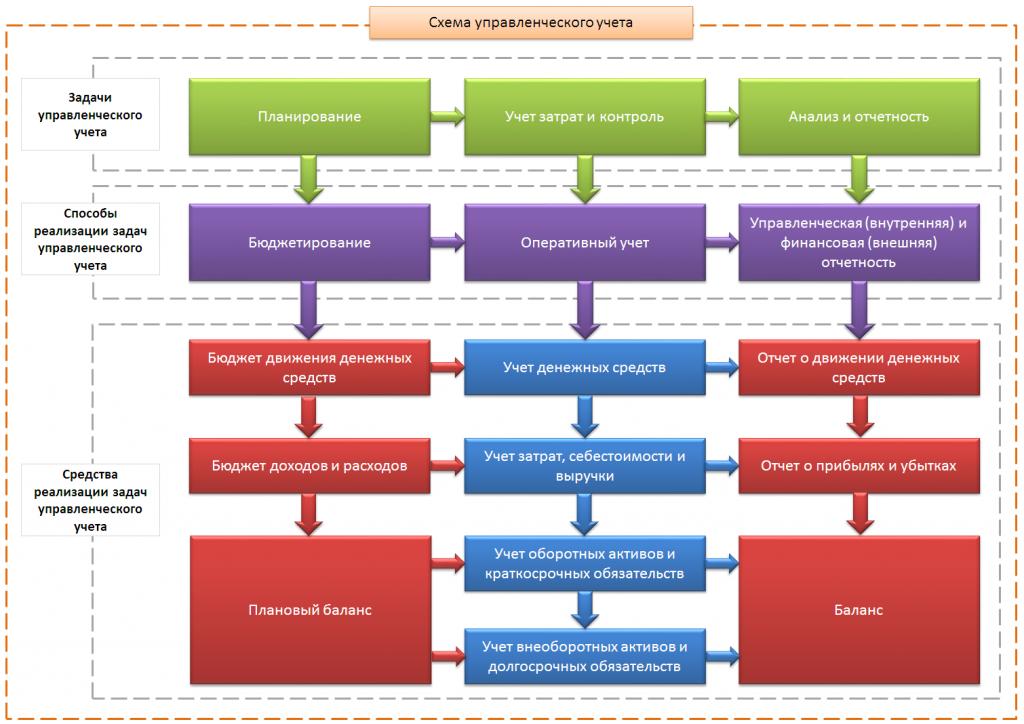

Управленческий учет в организации охватывает следующие процессы:

- Управление прибылью и убытками

- Управление денежными потоками

- Управление дебиторской и кредиторской задолженностью

- Управление товарными запасами и ассортиментом

- Управление проектами

- Управление персоналом

- Управление вопросами развития

Отличие управленческого учета от бухгалтерского

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована. Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

- Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Цели и функции управленческого учета

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

- Информирование всех сотрудников компании нужной информацией для принятия решений и максимально продуктивной работы. Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

- Прогнозирование, контроль и анализ экономических показателей бизнеса.

- Стратегическое развитие компании

- Наиболее выгодное распределение ресурсов компании

Задачи управленческого учета

Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

Методы управленческого учета

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

- Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

- Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

- Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

- Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток

- Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков

- Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг.

- Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента

- Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать

- Нормативный учет затрат. Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

- Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

Объекты управленческого учета

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

Виды управленческого учета на предприятии

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

- Бюджетный учет. Направлен на определение ответственности за финансовое положение компании, путем построения системы бюджетирования с целью повышения финансовой эффективности работы подразделений и отдельных сотрудников.

- Производственный учет. Для производственных предприятий это основа «управленки». Направление бюджетного учета – вычисление себестоимости производимых товаров и услуг, с учетом затрат на производство.

- Маржинальный учет. Направлен на оптимизацию объемов производимых товаров и услуг, затрат и итоговых цен, с целью повышения прибыли.

- Стратегический учет. Используется для организации системы обеспечения компании финансами и ресурсами, необходимыми для эффективного развития.

Принципы управленческого учета на предприятии

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

- Полезность. Данные должны помогать в принятии эффективных управленческих решений.

- Ясность. Информация управленческого учета должны быть легко интерпретируемой. Аналитиа показателей не должны требовать дополнительной итерации обработки.

- Достоверность и целестность. Система управленческого учета не должна содержать ошибок или неполных данных.

- Оперативность. Все данные должны быть актуальными и доступными в режиме реального времени.

- Периодичность, что означает аналитику показателей в определенные регулярные периоды времени, с использованием единых методик оценки и контроля эффективности.

- Конфиденциальность, что характеризуется ограничением доступа к управленческой бухгалтерии

Внедрение управленческого учета на предприятии

При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Организация и ведение управленческого учета на предприятии

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Автоматизация управленческого учета

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

- Электронные таблицы. Microsoft Excel, OpenOffice Calc, Google документы, Numbers и другие.

- Специализированные облачные сервисы (например, сервис «Управленка» ).

- Приложения для учета, разработанные на платформе 1С. В том числе веб-приложения.

- ERP-системы комплексной автоматизации.

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

Управленческий учет — это налаженная система сбора данных о работе бизнеса. Она “подтягивает” информацию о затратах, продажах, оплатах, долгах и преобразует эти сведения в финансовые отчеты, которые и нужны предпринимателю.

Например, отчет о себестоимости и прибыльности продукции помогает понять, какие товары приносят больше всего дохода, а какие дают убыток. Или отчет о долгах — ваших и контрагентов, чтобы было ясно, сколько чужих денег вращается у вас на счетах и сколько вы еще не получили от клиентов.

С помощью управленческого учета предприниматель в любой момент может знать, в каком состоянии финансы компании, как снизить расходы, какие направления выгоднее развивать, когда можно вывести деньги или, наоборот, брать займ или кредит, чтобы бизнес работал.

Можно ли обойтись бухгалтерским учетом

Бухучет тоже собирает данные о работе предприятия и строит отчеты. Но эти отчеты составлены для налоговой, фондов или Росстата, они не помогут руководителю бизнеса разобраться в финансовом состоянии предприятия. Да и сам бухгалтер занят подготовкой отчетности для государства, ему некогда готовить управленческие отчеты для своего руководителя, чтобы помочь ему заработать больше денег.

Если у вас небольшой бизнес и нагрузка на бухгалтера пока невелика, вы можете договориться с ним о подготовке отдельных финансовых и управленческих отчетов. Но не все бухгалтеры разбираются в этом вопросе.

Какие конкретные вопросы решает управленческий учет

Показывает выгоду. Скажем, вы оказываете разные услуги или продаете несколько видов товаров. Каждое направление требует расходов и приносит некоторый доход. Бухгалтерский учет не покажет, какое направление прибыльное, а какое лучше закрыть. А управленческий учет поможет вовремя остановить неприбыльный проект или вложить больше денег в хорошо работающий филиал.

Помогает планировать. С помощью финансовых отчетов вы понимаете, какие предстоят расходы и доходы, когда поступят деньги на счет. Вы избегаете кассового разрыва, когда пора платить по счетам или выдавать зарплату сотрудникам, а денег на это прямо сейчас нет. Вы знаете, когда можно вывести деньги из бизнеса и поехать в путешествие, когда появятся деньги для инвестиций в прибыльный проект.

Дает контроль над долгами. Не всегда деньги, которые лежат на счетах, принадлежат бизнесу. Обычно часть из них должны вы, но и вам должны — а значит, можно ждать новых поступлений. Управленческий учет помогает контролировать эту сферу. Вы всегда знаете, каков размер долгов клиентов и когда они их выплатят, а еще сколько денег придется отдать контрагентам. Это тоже помогает видеть реальное состояние бизнеса.

Как выстроить управленческий учет

Многое зависит от размеров вашего бизнеса и числа проектов внутри бизнеса. Крупные компании нанимают целый финансовый отдел, бизнес-аналитиков и экономистов, обучают и тренируют их. У малого бизнеса с его бурным и неконтролируемым ростом, бессистемным ведением налогового или бухгалтерского учета и нехваткой времени, знаний, кадров — особая ситуация.

Предприниматели сталкиваются с массой задач и вызовов, которые отнимают время и силы. Многие ведут дела с удовольствием и явным драйвом, но опираются при этом на внутренние ощущения и количество денег на счетах. Мало у кого хватает терпения и времени работать с цифрами и аналитикой, брать на себя финансовую рутину, таблицы и формулы. Но работа без опоры на безжалостные финансовые показатели дает обманчивое впечатление успеха и приводит к опасным последствиям. Поэтому лучше следить за цифрами.

Самостоятельный учет. Большинство начинающих предпринимателей ведут учет в Гугл-таблицах или Excel. На нескольких вкладках собирают разные отчеты. В Интернете легко найти инструкции и формулы для расчета прибыльности и себестоимости. Для контроля долгов нужно просто аккуратно заносить ваши и клиентские долги в таблицы и отмечать даты возвращения долгов. Для небольшого бизнеса этого хватает. Сложности начинаются с появлением новых точек продаж, направлений бизнеса, ростом числа платежей и контрагентов.

Управленческий учет в бухгалтерском сервисе. Современные программы и сервисы для предпринимателей (например, Контур.Бухгалтерия) помогают не только вести налоговый или бухгалтерский учет, платить зарплату, налоги и сдавать отчеты, но и строят управленческие отчеты. У них есть все данные для обработки, интеграция с интернет-банками позволяет получать информацию о поступлениях и списаниях, так что предоставить несколько отчетов руководителю — не проблема. При выборе бухгалтерского сервиса узнавайте, умеет ли он строить финансовые и управленческие отчеты.

Специализированные сервисы для управленческого учета. Если у вас уже есть любимая бухгалтерская программа, а строить управленческие отчеты нужно, ищите для этого отдельный сервис (например, Контур.Пульс). Он поможет автоматизировать сбор данных о движении средств и будет готовить набор отчетов для руководителя.

Какие управленческие отчеты строит Контур.Бухгалтерия

Контур.Бухгалтерия — сервис для бухучета, зарплаты, отчетности и финансового контроля. Он помогает выполнять все требования государства, а еще управлять деньгами и принимать стратегические решения. Большинство рутинных задач автоматизированы, так что руководитель и бухгалтер экономят время при работе. В сервисе могут одновременно работать несколько сотрудников на разных уровнях доступа: бухгалтер ведет учет, менеджеры вводят документы и выставляют счета, а директор следит за финансами и все контролирует.

Бухгалтерия строит семь управленческих отчетов:

- контроль за поступлениями и продажами;

- сверка с контрагентами по оплатам и долгам;

- оценка себестоимости и прибыльности товаров и услуг;

- ведение учета отдельно по каждому проекту в бизнесе, чтобы понимать прибыльность направления и затраты на него;

- сумма выручки и объем продаж по всем проданным товарам, услугам или продукции;

- остатки товаров и материалов на любую заданную дату;

- финансовый анализ, который показывает угрозу банкротства, вероятность выездных проверок налоговой и фондов и дает рекомендации по улучшению работы организации.

Начните строить отчеты и посмотрите, подходит ли вам сервис. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей.

Организация и использование системы управленческого учета позволяют анализировать финансово-экономическое положение компании, планировать распределение ресурсов, сокращать расходы, улучшать финансовые показатели. В нашей статье мы подробно расскажем о том, что такое управленческий учет и как правильно его использовать.

Что такое управленческий учет в организации и чем он отличается от бухгалтерского

Управленческий учет выделился из общей системы к 1950-м годам в связи с проблемой увеличения эффективности предпринимательства.

Управленческий учет (Management Accounting) используется, чтобы измерять и фиксировать финансовую и иную информацию, необходимую для достижения целей компании. Благодаря ему можно узнать объем приобретения или расходования ресурсов, собрать информацию о возможностях и проблемах предприятия, чтобы передать руководству.

Управленческий учет простыми словами — это система организации, сбора и агрегирования информации, цель которой состоит в решении определенных задач менеджмента.

Успешная работа данной системы позволяет наиболее результативно управлять компанией. Администрация сама выбирает, как именно классифицировать затраты, в какой степени нужно рассматривать сферы их возникновения, как учитывать фактические, плановые расходы, организовать внутреннюю управленческую отчетность, контроль.

Нужно понимать, что управленческий учет входит в систему управления предприятием, не ограничивается Общепринятыми принципами бухгалтерского учета (GAAP), поэтому при его построении в качестве исходных рассматриваются такие позиции:

- соответствие целям и задачам деятельности предприятия;

- отражение особенностей технологических процессов предложений компании;

- оптимизация структуры и уровня детализации базы бухгалтерских данных, используемых менеджерами;

- согласованность с общими принципами формирования организационной структуры управления, используемыми в компании.

Построение данной системы считается одной из наиболее сложных задач. На Западе эту сферу внутрифирменного управления принято считать конфиденциальной. При этом одним из основных факторов успеха является четкое понимание проблем, экономических выгод от использования такой информационной системы.

А теперь о различиях управленческого и бухгалтерского учета.

Что такое бухгалтерский и управленческий учет? Цели бухгалтерского и управленческого учета принципиально отличаются друг от друга. Первый использует фиксацию фактов хозяйственной деятельности для контроля компании в целом. Тогда как цель второго состоит в оперативном анализе и планировании деятельности.

Разные цели приводят к расхождениям по таким направлениям:

- Конечный потребитель данных. Бухгалтерский баланс используется руководителями компании при оценке продуктивности прошедшего периода, налоговой службой – во время анализа прибыльности, аудиторами – для проверки отражения фактов хозяйственной деятельности. Управленческий тип используется лишь руководством фирмы для планирования деятельности на краткосрочные и долгосрочные периоды.

- Методы фиксации данных.

При формировании проводок по бухгалтерскому учету бухгалтер отталкивается от ПБУ и других нормативных актов. Для подготовки оперативных данных для управленцев за основу берут указания руководителя, также смотрят, к какой статье дохода или расхода принадлежит определенный показатель. Допустим, расходы на зарплату сотрудников ИТ-отдела в бухгалтерских документах относятся на счет 26 по статье «Заработная плата», а в управленческом учете дается более детальная информация: «Заработная плата» – «Отдел ИТ». Таким образом, второй вариант требует включения большего объема подробностей.

Отчетность в бухгалтерии имеет строго регламентированные формы, в то время как управленческая информация представляется в форме, наиболее удобной для пользователей.

Сроки сдачи бухгалтерской отчетности фиксируются на законодательном уровне, а для управленческого их устанавливает руководство конкретной фирмы. Так, информация по выпуску продукции и себестоимости в бухучете видна в конце месяца – после подсчета затрат и установления финальной себестоимости товара. Для управленческих целей требуется предоставлять такие отчеты каждый день, чтобы вовремя проанализировать планы и внести необходимые поправки.

Расходы на оплату труда являются существенным элементом затрат на производство продукции (работ, услуг).

В состав затрат на оплату труда по действующим нормативным актам включают заработную плату основных производственных рабочих и других работников предприятия, а также работников не списочного состава, то есть не состоящих в штате предприятия, выполняющих работу по договорам, студентов-практикантов и др.

Не допускается включать в состав себестоимости продукции премии, выплачиваемые за счет специальных источников и целевых поступлений, материальную помощь, пенсии, оплату путевок на лечение и отдых и другие выплаты, не относящиеся к заработной плате.

При действующей номенклатуре статей калькуляции заработная плата производственных рабочих отражается по статье "Основная заработная плата производственных рабочих". Заработная плата других работников предприятия учитывается в составе общепроизводственных, общехозяйственных и коммерческих расходов, потерь от брака, в расходах на подготовку и освоение новых видов производств и новых видов продукции.

Расходы на оплату труда занимают немалый удельный вес в себестоимости продукции предприятий, они, в среднем, составляют 17%. Поэтому правильная организация учета этих расходов и контроль за ними приобретают особое значение в системе управленческого учета.

Цель учета расходов на оплату труда заключается в определении затрат рабочего времени по видам деятельности предприятия, величины выработки рабочих, точного расчета заработка работающих и контроле за расходованием фонда заработной платы. Расходы на оплату труда группируются в соответствии с потребностями руководящего персонала. В частности, различают по:

видам - основную и дополнительную заработную плату;

элементам - повременную, сдельную, премии, оплату простоев и др.;

составу работников - списочного состава, совместителей, работающих по договорам подряда;

категориям работников - рабочих, служащих, из состава которых выделяют руководителей.

Такая группировка расходов на оплату труда предусмотрена нормативными актами и необходима для составления отчетности по труду. Начисленная заработная плата (Дебет 20, 23, 25, 26, 29, 44, 97 и др. Кредит 70) распределяется по направлениям затрат и видам продукции, а в целях контроля и начисления заработка и по структурным подразделениям - бригадам, производственным участкам, цехам, производствам и предприятию в целом.

В то же время в приведенной классификации расходов на оплату труда не имеется информации о расходах на набор, сокращение численности рабочей силы, нормирование численности. Более детальная классификация расходов целесообразна, прежде всего, для выявления причин их возникновения.

Исходя из целей управленческого учета, из общей величины расходов на оплату труда, необходимо выделить заработную плату, включаемую в себестоимость продукции (работ, услуг). Поэтому следует согласиться с мнением Карповой Т.П.,* которая предлагает следующие признаки группировки расходов на оплату труда:

1. Затраты на оплату труда производственных рабочих, непосредственно связанных с изготовлением продукции.

2. Выплаты стимулирующего направления - надбавки за качество работы и высокое мастерство, за стаж работы, вознаграждение за выслугу лет, по итогам работы предприятия за год и премии за достижение производственных показателей.

3. Непроизводительные выплаты - оплата простоев, оплата за брак не по вине рабочего, за неотработанное время (в соответствии с законодательством), доплаты за отклонение от нормальных условий работы, за работу в ночное время, за сверхурочные работы и т.д.

4. Затраты по найму, отбору рабочей силы.

5. Затраты по нормированию и планированию численности и труда.

6. Затраты, связанные с профориентацией, обучением и переобучением.

7. Затраты на оплату труда вспомогательных рабочих, занятых ремонтом оборудования и транспортных средств, подготовкой и обслуживанием рабочих мест, включаемые в состав общепроизводственных расходов.

8. Затраты на оплату труда работников, связанных с управлением производственных подразделений, включаемых в состав общепроизводственных расходов.

9. Затраты на подготовку руководящих кадров.

10. Затраты на оплату труда специалистов и руководителей, занятых управлением предприятием, включаемых в состав общехозяйственных расходов.

Несомненно, предлагаемая группировка расходов на оплату труда отвечает целям учета себестоимости, определения прибыли и в некоторой степени усиливает контроль и регулирование расходов.

Существенное значение для реального формирования себестоимости имеет порядок отнесения в нее расходов на оплату труда. Различают прямые и косвенные непрямые затраты на оплату труда. В частности, сдельная заработная плата включается в себестоимость отдельных заказов, видов продукции и производственных процессов по прямому признаку. В то же время немалая часть расходов на оплату труда носит косвенный характер (заработная плата производственных рабочих, при оплате повременно, подсобных производственных рабочих, занятых на вспомогательных операциях, доплаты бригадирам за организацию работы).

Заработную плату рабочих с повременной оплатой труда включают в себестоимость отдельных видов продукции, заказов и другой пропорционально сдельной заработной плате или пропорционально заработной плате, начисленной по нормам. Другую часть заработной платы, носящей косвенный характер, относят в себестоимость отдельных видов продукции, заказов, услуг в составе общепроизводственных и общехозяйственных расходов.

Расходы по обучению, найму, отбору, обеспечению условий труда, возмещению ущерба, причиненного здоровью работника, отпускам, отчислениям по ЕСН также обобщаются по соответствующим статьям классификации расходов и распределяются пропорционально избранной базе или расходам на оплату труда.

Заработная плата основная и дополнительная производственных рабочих включается в себестоимость конкретного вида продукции (работ, услуг) по данным табелей учета использования рабочего времени, нарядов, рапортов, ведомостей и др. По данным первичных документов, сгруппированных по направлениям затрат, составляются ведомости распределения заработной платы по каждому структурному подразделению (дебет 20, 23, 25, 26 кредит 70).

Отчисления по ЕСН включаются в себестоимость продукции в установленных законодательством нормах от начисленной заработной платы. Расчет производится в ведомостях распределения заработной платы по направлениям затрат.

Данные ведомостей переносятся в сводный регистр для обобщения всех затрат на производство продукции (ведомости N 12, 15, журнал-ордер N 10 или соответствующие машинограммы).

Контроль за расходами на оплату труда осуществляется с помощью информации об отклонениях. Для выявления отклонений применяют методы сигнального документирования, партионного раскроя и инвентаризации.

В частности, метод сигнального документирования является наиболее применяемым в условиях нормативного учета заработной платы. С помощью сигнального документа рассчитываются основные виды отклонений, причины их возникновения и виновники. С его помощью определяют отрицательные отклонения (перерасход) и нельзя рассчитать положительные отклонения (экономию в затратах на оплату труда). Следует отметить, что они занимают небольшой удельный вес, поскольку оплата производится по количеству изготовленной продукции и расценкам, определенным в соответствии с нормами выработки. Экономия допустима в результате применения квалифицированного состава работающих.

Доплаты за сверхурочные часы работы, по прогрессивной сдельщине, доплаты разницы между разрядом работы и рабочего сигнальными документами не оформляются. Другие виды отклонений могут быть оформлены документами: доплаты к действующим нормам и расценкам отражаются в листках на доплату, выписываемых каждому рабочему или бригаде на каждый вид доплат. Оплата операций, не предусмотренных технологическим процессом, оформляется рапортами или нарядами с отличительным знаком (например, с красной полосой по диагонали бланка). В этих документах необходимо указать причину и виновника отклонений.

Учет отклонений по заработной плате партионным методом имеет незначительный удельный вес, так как он применяется только в отношении материалов, подлежащих раскрою. Поэтому отклонения, определенные этим методом, зависят от качества раскроя. Первичным документом по учету выработки является раскройный лист или раскройная карта. Отклонения выявляют в результате сравнения количества раскроенных деталей и заготовок в данной партии материалов по сравнению с предусмотренными нормами.

Инвентарный метод контроля расходов на оплату труда применяется тогда, когда отклонения невозможно оформить документально. При этом обязательна инвентаризация количества деталей, заготовок, полуфабрикатов и др. Поданным инвентаризации все количество выпущенной продукции и остатки незавершенного производства оцениваются по нормативным затратам основной заработной платы. Разница между фактической и нормативной заработной платой и даст сумму отклонений по данной статье. По данным оперативного учета деталей в незавершенном производстве можно вычислить отклонения по заработной плате рабочих, вызванные потерями, незаконченным выпуском продукции, для чего сопоставляется фактическое наличие деталей и полуфабрикатов по данным оприходования, инвентаризации и текущего учета. Отклонения возможны и в результате ошибок и неточностей в текущем учете движения деталей, полуфабрикатов, приписок выработки и т.д.

Отклонения от норм повременной заработной платы рассчитываются за отчетный период как разница между суммой фактически начисленной заработной платы и нормативной, определенной как произведение количества принятой продукции (работ, услуг) и нормативной ставки за единицу продукции. В течение отчетного периода выявленные отклонения отражаются в рапортах по цехам, причинам и объектам калькуляции, а за отчетный период - по структурным подразделениям (цехам) и организации в целом.

Для осуществления контроля в управленческом учете составляются накопительные ведомости об исполнении сметы расходов, в которых фактические расходы сопоставляются со сметными и выявляются отклонения от сметных назначений.

Достаточно правильно организованные учет и контроль доплат позволят организовать эффективную борьбу с устранением причин, вызывающих отрицательные отклонения от установленных норм.

доцент, завкафедрой института экономики и бизнеса УлГУ

"Симбирский главбух", N 7, апрель 2003 г.

* Т.П. Карпова. Управленческий учет. Учебник. - М.: "Аудит" Изд. объед. "ЮНИТИ", 1998 г. с.121-123.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Бухгалтерский управленческий учет затрат на оплату труда

А. Фролова - доцент, завкафедрой института экономики и бизнеса УлГУ

Текст документа опубликован в газете "Симбирский главбух", N 7, апрель 2003 г.

Читайте также: