Что такое затраты труда рабочих в смете

Опубликовано: 17.09.2024

Прямые затраты включают статьи расходов, непосредственно связанных с производством строительно-монтажных работ: оплату труда рабочих (ЗП), расходы на эксплуатацию строительных машин (ЭМ), материалы (МР). Прямые затраты формируют основную часть стоимости строительно-монтажных работ.

1. По статье ЗП отражаются все расходы на оплату труда:

- производственных рабочих, занятых непосредственно на СМР;

- рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки или монтажа.

ЗП рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на ЭМ.

ЗП рабочих, занятых погрузкой и доставкой материалов до приобъектного склада входит в состав затрат по статье «Материалы».

ЗП рабочих, выполняющих некапитальные работы, в т.ч. возведение временных нетитульных зданий и сооружений, а также благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и т.п., учитывается в составе НР.

2. Расходы на ЭМ рассчитываются на 1 маш.-ч. и включают в себя:

- амортизацию;

- затраты на ремонт и запчасти;

- стоимость энергоресурсов (электроэнергия, ГСМ) и вспомогательных материалов;

- ЗП машинистов.

3. В статью МР включаются затраты на приобретение материалов, полуфабрикатов, изделий, деталей и конструкций с учетом их доставки до приобъектного склада и хранения. Под приобъектным складом понимают места хранения или разгрузки материалов, полуфабрикатов, деталей и изделий, откуда они непосредственно подаются в рабочую зону для производства строительных и монтажных работ.

При расчетах различают два вида отпускных цен на материалы: оптовые и розничные.

По оптовым ценам продукция промышленного предприятия приобретается строительной организацией непосредственно со склада предприятия-изготовителя. Соответственно, все дальнейшие расходы по транспортировке, хранению и пр. ложатся на покупателя. Оптовые цены обычно публикуются в биржевых ведомостях или в справочной информации заводов-изготовителей.

По розничным ценам - продукция, производимая промышленными предприятиями, реализуется через торговую сеть и в своей стоимости уже содержит затраты на перевозку, складирование и хранение.

Нормы накладных расходов

Накладные расходы - это сумма средств, затрачиваемых подрядной организацией на создание общих условий строительного производства, его организацию, управление и обслуживание.

Накладные расходы исчисляются по нормативам, установленным по видам работ, в % от ФОТ. Эти нормативы могут корректироваться в связи с изданием новых законодательных и нормативных актов.

В 2012 году Госстрой России в письме от 27.11.2012 г. № 2536-ИП/12/ГС рекомендовал при определении стоимости строительства, реконструкции и ремонта применять понижающий коэффициент 0,85 к нормам накладных расходов и коэффициент 0,8 к нормам сметной прибыли во всех случаях кроме работ по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. Кроме этого, тем же письмом организациям, применяющим упрощённую систему налогообложения, было рекомендовано применять коэффициент 0,94 к нормам накладным расходов и 0,9 к нормам сметной прибыли во всех случаях.

В апреле 2018 года Минюст России провел экспертизу данного письма и по ее результатам потребовал отменить его. 13.07.2018 г. Минстрой выпустил письмо №31009-ОГ/09, в котором указано, что письмо №2536-ИП/12/ГС «признано не подлежащим применению».

Перечень затрат, включаемых в статью "Накладные расходы"

I. Расходы на организацию работ на строительных площадках (удельный вес 15.7 %)

- Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря.

- Ремонт, устройство, содержание и разборка временных устройств и приспособлений.

- Обеспечение пожарной и вневедомственной охраны.

- Расходы по геодезическим работам, осуществляемым при производстве подрядных работ.

- Расходы по проектированию производства работ (разработка ППР).

- Расходы на содержание производственных лабораторий.

- Расходы по благоустройству и содержанию строительных площадок.

- Расходы по подготовке объектов строительства к сдаче.

I I. Административно-хозяйственные расходы (43,45 %)

- Расходы на оплату труда административно-хозяйственного персонала.

- Отчисления на социальные нужды (обязательные отчисления по установленным законодательством Российской Федерации нормам: на государственное социальное и медицинское страхования, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

- Почтово-телеграфные расходы, расходы на содержание и эксплуатацию телефонных станций.

- Содержание и эксплуатацию вычислительной техники.

- Типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

- Приобретение канцелярских принадлежностей.

- Содержание и эксплуатация зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом.

- Ремонт (отчисления в ремонтный фонд или резерв на ремонт) основных средств, используемых административно-хозяйственным персоналом.

- Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

- Содержание и эксплуатация служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации

- Амортизационные отчисления (арендная плата) по основным средствам, предназначенным для обслуживания аппарата управления.

- Представительские расходы.

- Оплата консультационных, информационных и аудиторских услуг.

- Оплата услуг банка.

- Другие административно-хозяйственные расходы.

II I. Расходы на обслуживание работников (37,32 %)

- Затраты, связанные с подготовкой и переподготовкой кадров.

- Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на подрядных работах, а также эксплуатацией строительных машин.

- Расходы по обеспечению выполнения санитарно-гигиенических требований и бытовых условий.

- Расходы на охрану труда и технику безопасности.

IV. Прочие накладные расходы (3,53 %)

- Амортизация по нематериальным активам.

- Платежи по кредитам банков (% по краткосрочным кредитам на пополнение оборотных средств).

- Расходы, связанные с рекламой.

Полный перечень затрат, включаемых в статью "Накладные расходы" и нормативы накладных расходов приводится в МДС 81-33.2004.

Нормы сметной прибыли

Сметная прибыль - это сумма средств, затрачиваемых подрядной организацией на развитие производства, социальной сферы и материальное стимулирование работников.

Сметная прибыль исчисляется по нормативам, установленным по видам работ, в % от ФОТ.

Перечень затрат, включаемых в статью "Сметная прибыль"

- Модернизация оборудования и реконструкция объектов основных фондов.

- Плата за кредиты банка.

- Пополнение собственных оборотных средств.

- Социальные льготы и материальная помощь.

- Расходы, связанные с содержанием социальной сферы.

- Содержание дошкольных учреждений.

- Затраты на строительство жилья.

- Налог на прибыль.

- Налог на имущество.

- Налог на нужды общеобразовательных школ.

Налоги, отчисления и платежи, предусмотренные законодательными актами (кроме налога на пользователей автомобильных дорог, налога на содержание жилищного фонда и объектов социально-культурной сферы), учтены в прямых затратах и накладных расходах, если источник покрытия налога себестоимость продукции, и в сметной прибыли, если источник покрытия налога - прибыль.

Нормативы сметной прибыли приводятся в МДС 81-25.2001.

Лимитированные затраты - широко распространенное среди сметчиков понятие, подразумевающее группу затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

Традиционно к лимитированным затратам относят зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты и ряд других.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью производства работ при отрицательных температурах, что вызывает: снижение производительности труда рабочих (из-за стесненности движений, ухудшения видимости, необходимости перерывов для обогрева, очистки рабочего места, подмостей, лесов от снега и льда и др.); снижение производительности строительных машин и дополнительные расходы на их эксплуатацию (повышенный расход горюче-смазочных материалов, прогрев механизмов и т. п.); необходимости применения зимних технологий (рыхление мерзлых грунтов, применение быстротвердеющих бетонов и растворов, введение в бетон и растворы химических добавок, электропрогрев и др. методы прогрева бетонных конструкций, предварительный прогрев материалов и изделий и др.); необходимости устройства утеплений (тепляков) для предохранения от промерзания грунта, временных водопроводных сетей и баков, бетона и раствора при перевозке, бетонных конструкций и т. п.).

Затраты на строительство временных зданий и сооружений определяются по федеральным нормативам в % от стоимости строительно-монтажных работ. К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные. Перечень титульных временных зданий и сооружений приведен в ГСН 81-05-01-2001 . Подробнее вопрос начисления лимита средств на временные здания и сооружения рассмотрен в статье «Сводные сметные расчеты стоимости строительства».

Резерв средств на непредвиденные работы и затраты начисляется процентной ставкой к стоимости строительства в целом с целью покрытия возможных затрат, возникающих в процессе осуществления строительства и неучтенных сметной документацией. Подробнее вопрос начисления лимита средств на непредвиденные работы и затраты рассмотрен в статье «Состав и порядок определения затрат по главам Сводного сметного расчета».

Современный бухгалтер не просто ведет учет, подготавливает отчетность и отвечает на письма из налоговой инспекции, он выполняет широкий круг обязанностей, часто от секретаря до юриста. При этом приходится учиться разбираться в совершенно новых областях. Лично для меня ими стали госконтракты, аукционы и сметная документация (помимо прочего).

Самым сложным оказались сметы, ведь они являются основанием для формирования суммы контракта на работы по госзаказу и сдаточных документов, таких как формы КС-2 (акт о приёмке выполненных работ) и КС-3 (справка о стоимости выполненных работ и затрат). Тем, кто только начинает осваиваться в сметном деле, я предлагаю прочитать статью и узнать об основах работы со сметной документацией и хитростях, которые помогут разобраться в самой смете.

Что такое смета?

Начнем с азов. Скорее всего, вам придется иметь дело с локальными сметами – это документы, в которых отражаются:

- Список выполняемых работ по конкретному объекту (офис) или отдельному участку работ (к примеру, подготовке фундамента на стройплощадке) или даже конкретной работе (установка светильников) и их объем.

- Расценки на работы.

- Стоимость материалов, которые не учтены расценками.

- Коэффициенты, надбавки, НДС.

Если речь о крупном объекте, то локальных смет (сокращенно ЛС) может быть несколько, они объединяются в объектных сметах (ОС), а те в свою очередь собираются в сводном сметном расчете (ССР). При этом иерархически документы формируются от простых к сложным от ЛС к ССР.

Составление ЛС начинается с проекта: строительство дома, реконструкция старого склада, ремонт офиса и т.д. Для начала нужно понять, что хочет заказчик получить в итоге, сколько денег он готов потратить, кто заказчик – бюджетная или коммерческая организация, ИП или частное лицо, выяснить особенности и конкретные пожелания.

Кстати! Часто встречается ситуация, когда необходимо вписаться в конкретный бюджет, тогда после составления чернового варианта сметы (как правило, он выйдет в деньгах дороже) придется проанализировать расходы и откорректировать их: установлением коэффициента к итоговой сумме (фактически – скидки), пересмотром состава и стоимости материалов, сокращением каких-либо затрат.

Подготовкой проекта занимаются специально обученные люди: инженеры, проектировщики, дизайнеры. Они создают техническую и визуальную часть, исходя из нее уже принимаются решения о том, какие материалы и оборудование используются, сколько работа займет времени, будут ли отдельные этапы или сдача сразу всего объекта и прочие тонкости.

После в дело вступают сметчики, они формируют документ, в котором собирают воедино всю имеющуюся информацию, руководствуясь представленным проектом, инструкциями к оборудованию, материалам, списками работ и собственным опытом.

Наконец, рождается смета, на ее основе заключаются контракты, готовятся акты и справки по выполненным работам. Вот на этом этапе часто приходится подключаться бухгалтеру – проверять достоверность отраженных расходов ресурсов, отнесение затрат на конкретный объект, списание материалов, правильность заполнения и, в принципе, наличие документов. В небольшой компании подготовкой форм КС-2 и КС-3 тоже приходится заниматься бухгалтеру.

Нужно не только работать с готовыми документами, но и уметь ориентироваться в смете, понимать, соответствуют ли объемы выполненных обязательств контракту, выводить итог (прибыль/убыток) по сделке и оперировать данными перед руководством и представителями заказчика (неловко себя чувствуешь, обсуждая со сметным отделом поправки в актах, когда не понимаешь, о чем вообще идет речь).

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

- Заголовок или шапка. Здесь указаны основные данные: номер, даты согласования, наименование объекта и вида работ, общая сумма по смете, информация о базе расценок, актуальность цен («в ценах 1 квартала 2020 года»). Если использовались программные средства – наименование и версия программы.

- Табличная часть. Содержит перечень видов работ, их объем, стоимость, а также информацию о материалах, которые не учтены в расценках.

- Если смета составлена в базовых ценах, то после основной части последует таблица с переходом в текущий уровень цен. Также в этой дополнительной табличке указаны коэффициенты, сметная прибыль, накладные расходы, налоги и т.п.

- В конце подписи.

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ. Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

Табличная часть сметы: расценки и ресурсы

Сметы могут составляться в расценках ГЭСН – государственные сметные элементные нормы, в региональных ТЕР – территориальные единичные расценки, в ФЕР (федеральные единичные расценки). Каждая из баз отличается своей шифрацией. Количество сборников расценок очень большое. По ГЭСН написано целых 47 сборников только на строительные работы.

При правильном подходе смета, составленная на основе любой базы, должна выходить одинаковой по стоимости. Но не всегда так получается, т.к. каждая база имеет свои особенности. Например, при составлении в ГЭСН вы увидите достаточно подробную информацию по каждой позиции, в ТЕР она более свернутая. Зато ТЕРы учитывают местные особенности: в локальных сборниках могут учесть перевозку по городу и специфику региона (допустим, отсутствие метро означает, что относящиеся к нему работы исключат).

В расценках, как уже говорилось, учтены затраты на работников, технику (автовышки, краны и т.п.), некоторые материалы. Если у вас есть возможность получить смету в электронном виде и открыть ее в программе (при условии одинакового ПО; не могу сказать, насколько корректно откроются документы, созданные в разных программах), то вы сможете просмотреть составляющие каждой строки.

Некоторые позиции удивляют. Гвозди вместо саморезов или мыло там, где его вроде бы и быть не должно. Дело в том, что сборники зачастую составлены давно, а технологии меняются. Конечно, происходят постепенные изменения и обновления, но это очень медленный процесс, поэтому сметчикам приходится пользоваться имеющимися данными.

Кстати! По креативности и творческому подходу составление смет вполне сравнимо с бухгалтерским учетом. Чтобы понимать правомерность включения позиции в документ, важно представлять хотя бы в общих чертах технологию и этапы производства работ.

К ресурсам относятся:

- Материалы (МАТ или МЗ). Измеряются натуральными единицами. Это метры, штуки, тонны и т.д.

- Затраты труда рабочих (ОЗП). Измеряются в человеко-часах.

- Расходы на время работы машин и механизмов (ЭММ). Единица измерения – машино-час. Сюда включается и труд машинистов (также человеко-часы).

Важно! Особенно внимательно отнеситесь к госсметам. Выиграв аукцион по сниженной цене, учитывайте вероятность получения убытка. Не за счет дешевизны работ (можно нанять рабочих и за более низкую оплату), а за счет повышения цен на материальные ресурсы (они обычно четко оговорены, и не получится поменять одни материалы на другие).

Неучтенные материалы. Мониторинг цен

Иногда в смете встречается отдельный раздел со списком материалов или оборудования. Спрашивается, почему, ведь подобные ресурсы должны включаться в расценки на работы? На самом деле это нереально сделать в некоторых ситуациях, поскольку все зависит от конкретных инженерных и дизайнерских решений, принятых при создании проекта.

При выполнении монтажа оборудования устанавливается объем и стоимость работ, а вот цена оборудования сильно различается в зависимости от производителя и технических характеристик. Значит, нужно отразить его обособленно.

Узнать такие позиции нетрудно. Во-первых, они обычно расположены отдельным блоком в таблице (но не всегда, могут и «прикрепляться» к строке с расценкой на работу), а во-вторых, у них нет собственного шифра, и в колонке, где обычно находится номер из сборника, написано «прайс», «по прайсу ООО «Ромашка», «мониторинг цен» или что-то подобное.

Обратите внимание! Мониторинг означает, что для установления цены были собраны несколько (как правило, не менее 3) коммерческих предложений от разных организаций или ИП и выведена средняя арифметическая (или минимальная, зависит от заказчика). О методике можно прочитать в пп. 4.25 МДС 81-35.2004.

Учтите, при работе со сметой в программе или при проверке привязанные к расценкам и включенные в них материальные ресурсы зависят от объема работы и меняются вместе с ним. Неучтенным материалам количество и цена задаются вручную.

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

- Условия производства работ: наличие помех в помещении, жилое или производственное здание.

- Влияние внешних факторов – зимнее удорожание.

- Территориальные особенности – поправочные коэффициенты при перевозке груза (мусора).

- Способ ведения работ – ремонт своего помещения собственными силами.

- Корректировка объема работы – толщина штукатурного слоя.

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

- Смета формируется с учетом системы налогообложения подрядчика. Если документацию заказывают у сторонней компании, необходимо предупредить составителя о применении упрощенки. В таком документе можно увидеть строчки вроде «компенсация НДС в материалах».

- В случае если был выигран аукцион, где смета составлена с НДС, используются разные подходы к корректировке данных:

- Отдельной строкой указывается коэффициент понижения (если было) цены по аукциону, и затем идет строка итоговой стоимости с указанием «Без НДС», дописывается ссылка на статью НК 26.2 «Упрощенная система налогообложения».

- При отсутствии снижения цены (так происходит, например, когда заявку подал только один участник и с ним заключается контракт) в смету также добавляется еще одна строка «Итого» с указанием той же стоимости, но только с уточнением «Без НДС» и отсылкой к НК. Заключение госконтракта с упрощенцем не повод уменьшать окончательную цену на НДС (Письмо Минфина №24-01-07/34829 от 15.05.19).

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета.

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Составление форм КС-2 и КС-3

Программным способом составить акт и справку легко, они формируются автоматически на основании готовой сметы. Но, допустим, локальную смету вам предоставили в Excel или Word (хуже, если в PDF или другом подобном формате в виде нередактируемой картинки). Это тоже позволяет облегчить задачу и перекопировать построчно данные в форму КС-2, ведь информация там очень похожая.

Отличия между сметой и КС-2:

- В КС-2 более краткая информация (не выделены отдельно зарплата, эксплуатация машин и т.п.).

- В акте не обязательно отражается полный объем работ, если он выставлен за определенный этап или период.

Форма КС-3 еще более упрощенная. Обычно в ней достаточно указать общее наименование работы («работы по установке фундамента»). В ней отражаются суммы в разрезе трех периодов – с начала проведения работ, с начала года и в том числе за отчетный период.

Если выполняются дополнительные работы, не предусмотренные изначально, то на них необходимо сформировать отдельную смету и составить отдельные акты и справки. По 44-ФЗ (госзакупки) возможность проведения таких работ, как правило, не предусмотрена. Можно либо увеличить объем включенных в смету работ или использовать «зазор» в виде непредвиденных затрат и только при наличии подобного условия в контракте.

Важно! При работе с бюджетным учреждением увеличение возможно, как правило, в пределах 10% от стоимости конкретных работ, а не от полной стоимости сметы. Аналогичен подход к материалам. Некоторые госзаказчики строго замеряют фактический расход материалов и соответственно корректируют объемы. В итоге сумма выигранного тендера может упасть при окончательном расчете.

Проверка сметы

Если вы заключаете прямой договор с заказчиком, то тот может проверить, правильно ли применены нормы и коэффициенты, нет ли лишних работ и материалов, реальный ли уровень цен отражен в документе. Для этого обращаются в специализированные организации в регионе (т.к. местные больше знакомы с территориальными особенностями).

Составляя смету по ремонту жилья для частного лица, узнайте, с какой целью он проводится. Если это ремонт после того, как у соседа прорвало трубу, и необходимо подготовить претензию в суд, то такую смету также могут подвергнуть проверке с привлечением эксперта.

Хитрости и советы

Есть небольшие секреты, которые помогут правильно «читать» смету и показать осведомленность в вопросе, а также пригодятся, если вы решите самостоятельно заняться подготовкой документации:

- Есть неучтенные материалы – проверьте цены. Если указан «мониторинг цен», попросите предоставить расчет. Не факт, что подрядчик захочет рассказать, откуда взяты коммерческие предложения, но, возможно, ценник в них завышен (предоставлены «дочерними» / дружественными фирмами или ИП).

- Минусы в расценках. В смете попадаются позиции с минусом. Это не ошибка составителя, а особые расценки или корректировки. Применяются, например, для уменьшения объемов. Допустим, проводятся штукатурные работы и расценка предусматривает толщину слоя в 10 мм, а по факту слой всего 3-4 мм. Также подобные «отрицательные» значения применяются к расстояниям перевозки.

- Перевозка, транспортировка. В большинстве случаев перевозка включается в стоимость выполняемых работ. Есть исключения, чаще – мусор. Также перевозка материалов из другого города (когда на месте нет необходимых ресурсов).

- Мусор. В документации отражается исключительно для подсчета объема, никаких цен рядом с ним не будет.

- «Неправильные» расценки. Вместо установки деревянного окна выбраны ПВХ, а вместо укладки ДСП – фанера. На самом деле таким образом сметчик выбирает наиболее соответствующие технологии работы. Главное, чтобы материалы, идущие «бонусом» к расценке, указывались верно.

- Строительство и ремонт. Несмотря на похожесть некоторых работ, расценки на них отличаются в зависимости от того, ведется новое строительство (реконструкция) или ремонт.

- При установке лесов или металлоконструкций подрядчик может использовать готовое оборудование, собрав его на месте, или изготовить его самостоятельно. Естественно, расценки разные.

- При прокладке кабеля часть его может идти в кабель-канале, трубе или гофре. Причем кабелей в них можно проложить сразу несколько, поэтому ситуация, когда кабеля больше, чем трубы, нормальная, но вот прокладка 100 метров гофры при 50 метрах кабеля должна вызвать вопросы.

- При проверке некоторые коэффициенты или проценты индексации могут не пропускать, просто «потому что» (так не принято, в конкретном регионе не приветствуется, нет подтверждения и обоснования и т.д.), ваш выбор – отстаивать их применение или смириться и откорректировать смету.

- Если вы сверяете сметную документацию со списком работ, который вам, к примеру, дал начальник, помните: одна работа в списке может равняться нескольким позициям в смете. Пример (названия работ условные): в списке «прокладка кабеля в стене», в ЛС «1. Штробление канала для прокладки кабеля. 2. Прокладка кабеля в штробах. 3.Штукатурные работы по заделке штроб в стенах».

- Ручная погрузка/разгрузка обойдется дороже машинной. Если надо провести «удорожание» сметы, выбирайте ручной способ, как вариант.

- Название работ не всегда соответствует ожиданиям. Если в сметной программе или в нормативной документации вы пытаетесь что-то найти, а поиск выдает ноль результатов, переформулируйте запрос. Пример: вместо «поклейка обоев» ищите «обоями стен». В электромонтажных работах вообще сложно обнаружить нужную позицию через автоматизированный поиск.

- Работы с разной технологией процесса. Сначала протягиваем гофро-трубу и потом укладываем в нее кабель, а можно и наоборот. Используем строительные леса или автовышку и т.д.

- Проект. Основой для выбора технологии материалов и даже их количества является проект. Допустим, в помещении можно выполнить и бюджетный и дизайнерский ремонт, использовать российские или импортные материалы, проложить трубу прямо или под углом с переходами (разный расход фурнитуры) и т.п.

- Если ведется большая стройка или крупный объект и составлено много локальных смет, то велик шанс в итоге получить большое расхождение, в т. ч. при последующем сложении объемов работ и стоимости по формам КС. Придется подгонять или корректировать в итоговых сдаточных документах данные, чтобы они сходились со сметой.

- Возвратные материалы. Не часто, но встречаются. Это то, что подрядчик возвращает заказчику, например, в результате демонтажа: металлолом, кирпич, плитка и т.д. На сумму сметы не влияют, выделяются в качестве основания для требования их с подрядчика. В случае невозврата заказчик вправе получить компенсацию или провести зачет при расчете.

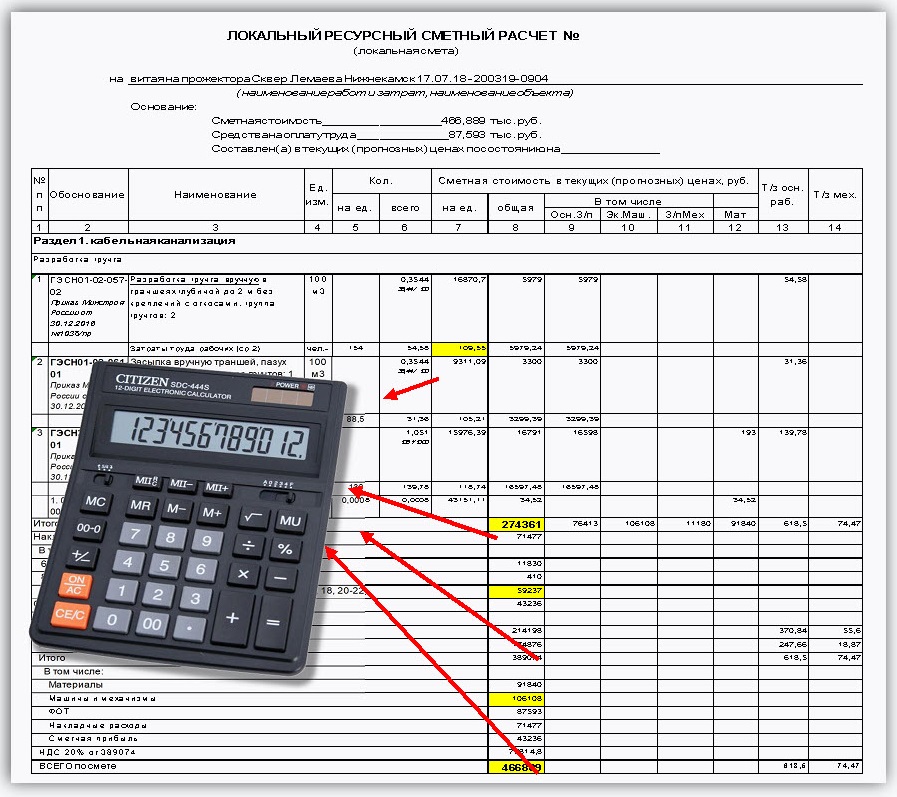

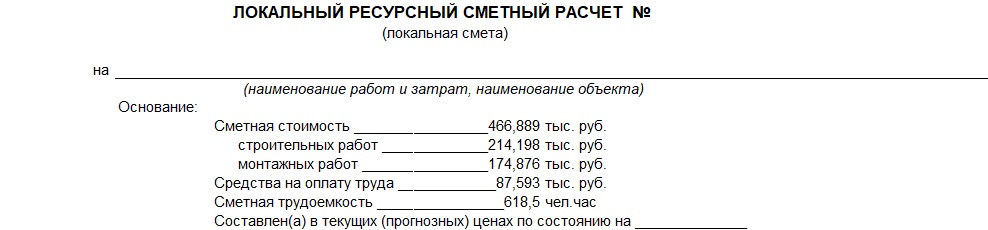

Для прорабов, руководителей, предпринимателей, финансистов чтение стандартных форм сметы является сложным занятием. Вопросы, возникающие при чтении сметы зачастую одни и теже: какие виды работ и материалов входит в состав позиции сметы, сколько стоит конкретная работа с НДС, прибылью и всеми коэффициентами.

Мы постараемся дать простые ответы по вопросы: как заполняется смета ? Что такое индексы и коэффициенты? откуда берутся данные в смете? Из чего складывается сметная стоимость?

Но чтобы разобраться профессионально в составлении смет для СМР необходимо начать с изучения документа:

МДС 81-35.2004 Методика определения стоимости строительной продукции РФ

Виды сметной документации

Чаще всего встречается локальный сметный расчет. Бывает много разнообразных вариаций данной сметы, наиболее распространные различают по количеству столбцов в бланке:

"16-ти (17-ти) графка". Максимально подробные варианты сметы, применяемый в полноценных строительных проектах.

"11-ти графка". В настоящее время это наиболее распространенный вид сметы. Относительно просто воспринимается, относительно других вариантов. При этом смета содержит необходимые для принятия решения данные;

"7-и графка". Используется в ресурсном методе, при строительстве частных объектов или выполнении незначительного объема работ;

"объектная смета". Составляется на основе локальных смет по всем объекту, для определения их полной стоимости.

Часто часто встречаются прочие вариации сметных расчетов, но они имеют приниципиальных отличий.

Читаем основные составляющие сметы

Шапка В самом верху расположены блоки Согласования и Утверждения, в которых подписываются ответственные лица (руководители) Подрядчика и Заказчика, указывается дата подписи и скрепляется печатью.

Ниже расположены: название документа, наименование объекта строительства или работ, основание, основные показатели, полученные в результате сметных расчетов, включая полную стоимость стоимость, средства на оплату труда. Также указывается календарный период, в ценах которого выполняется расчет.

Сметы бывают сделаны базисно-индексным или ресурсным методом.

Таблица состоит из следующих столбцов столбцов:

"№ п/п" - номер пункта сметы, обычно используется сквозная нумерация по разделу, либо по всем документу;

"Обоснование" - шифр сметной расценки, который устанавливается из сборников сметных расценок так называемые ТЕР, ФЕР или ТСН г. Москвы, ведомственные сборники министерства культуры, транспорта, энергетики, росатом (ОЕР), транснефть (КОЕР). в завиcимости от применяемой нормативной базы;

Чаще всего присутствуют расценки на работы, материалы в базовых по ТССЦ или текущих ценах по счету, прайс-листу и прочие затраты;

"Наименование", "Ед. изм." и "Кол." – название работы, единицы измерения, в которых рассчитывается ее объем, и их количество. Текст наименования берется из сборника соответствующий расценке, иногда название дополняют комментарием к чему относится работа;

Список работ заполняется на основании ведомости работ, составленной на основе проекта, или дефектной ведомости;

"Стоимость единицы, руб." - состоит из 4 столбцов, в первом - общая цена работы за единицу измерения, а в остальных – составные части стоимости, а именно основная оплата труда рабочих, машинистов;

"Общая стоимость, руб." - тоже состоит из аналогичных 4 столбцов, значения которых получаются перемножением объема работ на расценки за единицу;

"Трудозатраты" - столбцы содержат трудозатраты основных рабочих и машинистов (на 1 единицу и всего).

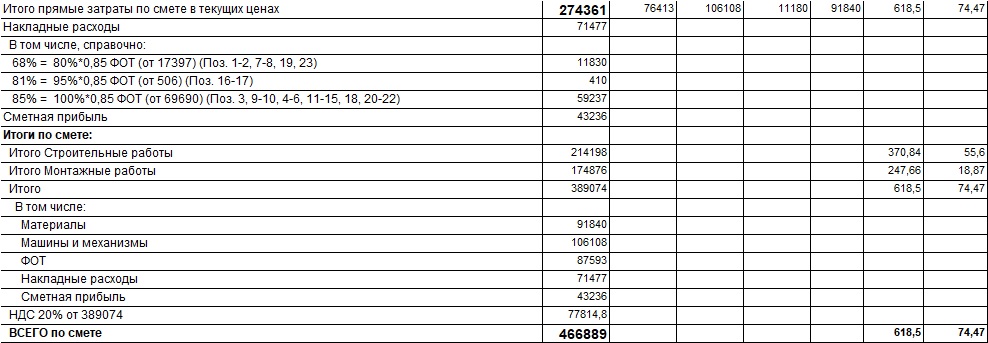

Итоги сметы (или "хвост сметы") объединяются позиции по одинаковым видам работ, с одинаковыми НР и СП.

- Cтесненность, условия усложняющие работы (при наличии);

- Индекс перевода в текущие цены (Кинф, индекс инфляции на момент составления сметы) утверждается заседанием Комиссии по ценообразованию для каждого региона РФ;

- Текущая стоимость без НДС (умножение Итого * Кинф = ТЦ);

- Справочно, в ценах 2001 года;

- Расходы на временные здания и сооружения и непредвиденные затраты;

- Понижающий коэффициент - если смета, например, участвовала в аукционе;

- НДС;

- ВСЕГО по смете - общая стоимость с учетом НДС. Эта стоимость переносится на первую страницу в строку "Сметная стоимость".

На основе локальных смет составляются объектные сметы.

Существенно облегчить чтение смет поможет наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Суть наших упрощенных форм сметы в что, что нужно по каждой позиции сметы вывести в понятном руководителю виде ее конечную стоимость с учетом индексов, коэффициентов, НР и СП, налогов, так, чтобы эту форму мог «читать» обычный человек, не искушенный знанием МДС 81-35.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

"В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата."

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

". Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. "

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

"Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. "

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

"Ваша авторская разработка "Расчет договорной цены" - просто не заменима в работе сметчика. Она позволяет отвечать на множество вопросов пользователей сметных расчетов."

1.1. Настоящая Методика определения сметных цен на затраты труда в строительстве (далее - Методика) разработана в соответствии с частью 6 статьи 8 3 Градостроительного кодекса Российской Федерации и Порядком мониторинга цен строительных ресурсов, утверждаемым Правительством Российской Федерации.

1.2. Сметные цены на затраты труда в строительстве, определяемые в соответствии с настоящей Методикой, применяются в обязательном порядке при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации.

1.3. Сметные цены на затраты труда в строительстве предназначены для разработки и актуализации нормативов цены строительства и нормативов цены конструктивных решений в соответствующем уровне цен, составления сметной документации, разработки индексов изменения сметной стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ (далее - строительные работы).

2. ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

В настоящей Методике используются следующие термины, их определения и сокращения:

вахтовый метод: особая форма организации трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания;

вредные условия труда: условия труда, при которых уровни воздействия вредных и (или) опасных производственных факторов превышают уровни, установленные нормативами (гигиеническими нормативами) условий труда;

заработная плата (оплата труда) работника: вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты;

квалификационный разряд: показатель, отражающий уровень профессиональной подготовки работника;

квалификация работника: уровень знаний, умений, профессиональных навыков и опыта работы работника;

коллективный договор: правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей;

компенсации (компенсационные выплаты, начисления): денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей;

машинист: рабочий, управляющий строительными машинами и автотранспортными средствами;

нормальные условия труда: условия труда, при которых воздействие на работника вредных и (или) опасных производственных факторов отсутствует или уровни воздействия которых не превышают уровни, установленные нормативами (гигиеническими нормативами) условий труда и принятые в качестве безопасных для человека, и создаются предпосылки для поддержания высокого уровня работоспособности работника;

оклад (должностной оклад): фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

опасные условия труда: условия труда, при которых на работника воздействуют вредные и (или) опасные производственные факторы, уровни воздействия которых в течение всего рабочего дня (смены) или его части способны создать угрозу жизни работника, а последствия воздействия данных факторов обусловливают высокий риск развития острого профессионального заболевания в период трудовой деятельности;

отраслевое соглашение по строительству: правовой акт, регулирующий социально-трудовые отношения и устанавливающий общие условия оплаты труда, гарантии, компенсации и льготы работникам строительной отрасли, заключаемый между полномочными представителями работников, работодателей и федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства;

подвижной характер работ: характер работ, предусматривающий частую передислокацию организации (перемещение работников) или оторванность работников от постоянного места жительства;

профессиональный стандарт: характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности;

работник: рабочий, инженерно-технический и административно-хозяйственный персонал;

работодатель: физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником;

рабочая зона: участок, на котором непосредственно осуществляются строительные работы и размещаются необходимые для этого материалы, готовые конструкции и изделия, а также машины и приспособления;

рабочий: работник, непосредственно занятый в процессе создания материальных ценностей при выполнении строительных работ, управлении строительными машинами и автотранспортными средствами;

разъездной характер работ: характер работ, предусматривающий поездки в нерабочее время от места нахождения организации (сборного пункта) до места работы на объекте и обратно в связи с выполнением работы на объектах, расположенных на значительном расстоянии от места размещения организации;

районный коэффициент к заработной плате: надбавка к заработной плате, компенсирующая работнику различия в вещественном составе потребления из-за тяжелых природных условий и стоимости жизни населения по районам страны;

сверхурочная работа: работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени - сверх нормального числа рабочих часов за учетный период;

сметная документация: документация, определяющая сметную стоимость строительства объектов, содержащая текстовую часть в форме пояснительной записки, сметные расчеты, сметы и калькуляции;

сметная цена на затраты труда: сводная агрегированная в территориальном разрезе документированная информация о стоимости затрат труда, установленная в рублях из расчета на 1 чел.-ч и размещаемая в федеральной государственной информационной системе ценообразования в строительстве;

средства на оплату труда (фонд оплаты труда): сумма средств, включающая любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (за исключением выплат, финансируемых за счет прибыли, остающейся в распоряжении организации, и других целевых поступлений);

тарифная ставка: фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат;

тарифный коэффициент: отношение тарифной ставки работника соответствующего квалификационного разряда к тарифной ставке работника первого разряда;

тарифный разряд: показатель, отражающий сложность труда и уровень квалификации работника;

трудовой договор: соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить предусмотренные трудовым законодательством, соглашениями и договорами условия труда, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию в интересах, под управлением и контролем работодателя, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя;

условия труда: совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника;

ВНиР: ведомственные нормы и расценки на строительные, монтажные и ремонтностроительные работы;

ЕНиР: единые нормы и расценки на строительные, монтажные и ремонтностроительные работы;

ТК РФ: Трудовой кодекс Российской Федерации.

3. ОБЩИЕ ПОЛОЖЕНИЯ

3.1. Сметные цены на затраты труда в строительстве формируются в территориальном разрезе для каждого субъекта Российской Федерации и разрабатываются ежегодно в текущем уровне цен.

Состав затрат, учитываемых при определении сметных цен на затраты труда в строительстве, приведен в приложении к настоящей Методике.

3.2. Сметные цены на затраты труда в строительстве определяются на основании информации о среднемесячной номинальной начисленной заработной плате работников по полному кругу организаций по субъектам Российской Федерации, представленной Федеральной службой государственной статистики.

В фонд начисленной заработной платы при проведении статистических наблюдений включаются начисленные работникам суммы оплаты труда в денежной и неденежной формах (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации) за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

4. ПОРЯДОК ОПРЕДЕЛЕНИЯ СМЕТНЫХ ЦЕН НА ЗАТРАТЫ ТРУДА

4.1. Сметные цены на затраты труда в строительстве определяются с учетом тарифной системы оплаты труда, основанной на тарифной дифференциации заработной платы работников различных категорий.

Тарифная система оплаты труда устанавливается с учетом единого тарифноквалификационного справочника работ и профессий рабочих (ЕТКС), единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов, а также с учетом государственных гарантий по оплате труда. Тарифной системой устанавливаются тарифные ставки по тарифным разрядам и тарифные коэффициенты.

4.2. Значения тарифных коэффициентов по тарифным разрядам для рабочих и работников-исполнителей пусконаладочных работ в зависимости от категорий исполнителей приведены в таблице 1.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по определению размера средств на оплату труда в договорных ценах

и сметах на строительство и оплате труда работников

строительно-монтажных и ремонтно-строительных организаций

Настоящие Методические рекомендации подготовлены в соответствии с решением коллегии Госстроя России от 24 февраля 1999 г. N 5 "О ходе выполнения работ по реформированию сметно-нормативной базы ценообразования в строительстве и жилищно-коммунальном хозяйстве".

Рекомендации конкретизируют положения по определению размера средств на оплату труда в договорных ценах и сметах на строительство, содержащиеся в Методических указаниях по определению стоимости строительной продукции на территории Российской Федерации, введенных в действие постановлением Госстроя России от 29 апреля 1999 г. N 31. Дополнены практическими предложениями по оплате труда работников строительных организаций в непосредственной взаимосвязи с решениями, принятыми в договорных ценах и сметах на строительство и в договорах подряда.

В Рекомендациях приводятся общая нормативно-расчетная база для определения размера средств на оплату труда в договорных ценах и сметах на строительство и организации заработной платы в строительно-монтажных и ремонтно-строительных организациях, методы определения размера средств на оплату труда, характеристика систем и форм оплаты труда, принципы разработки и применения единой тарифной сетки для оплаты труда работников любой строительной организации с конкретными примерами.

Рекомендации предназначаются для всех участников инвестиционно-строительной деятельности независимо от форм собственности и ведомственной принадлежности, региональных центров по ценообразованию в строительстве и могут использоваться также службами заказчиков при определении и согласовании договорных цен и смет на строительство и заключении договоров подряда.

Методические рекомендации разработаны рабочей группой в составе: С.А.Варзарь, В.А.Рогонов с участием Ю.С.Лычкина, В.А.Степанова и одобрены Управлением экономики строительного комплекса и Управлением совершенствования ценообразования и сметного нормирования в строительстве Госстроя России.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. По системам, формам и условиям оплаты труда работников предприятия, организации и учреждения, участвующие в инвестиционно-строительной деятельности, могут быть разделены на три основные группы:

1-я - предприятия и учреждения органов государственной власти и управления. В них труд работников оплачивается по должностным окладам с надбавками за квалификационный разряд, выслугу лет, особые условия государственной службы, а также выплачиваются премии и материальная помощь в пределах установленного фонда оплаты труда. Оплата труда в этих организациях регулируется соответствующими законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации (Федеральный закон Российской Федерации от 31.07.95 N 119-ФЗ "Об основах государственной службы Российской Федерации", Указ Президента Российской Федерации от 16.08.95 N 854 "О некоторых социальных гарантиях лиц, замещающих государственные должности Российской Федерации и должности федеральных государственных служащих", Указы Президента Российской Федерации от 09.04.97 N 310 "О денежном содержании федеральных государственных служащих", от 15.06.99 N 755 "О внесении изменений и дополнений в Указ Президента Российской Федерации от 16.08.95 N 854 "О некоторых социальных гарантиях лиц, замещающих государственные должности Российской Федерации и должности федеральных государственных служащих" и другие);

2-я - организации и учреждения, финансируемые из бюджетных источников. В них оплата труда работников производится на основе Единой тарифной сетки с соответствующими надбавками, доплатами, поощрительными выплатами и т.д. и регулируется постановлениями Правительства Российской Федерации (от 14.10.92 N 785, от 08.11.92 N 855, от 30.08.93 N 870, от 07.12.93 N 1268, от 30.06.94 N 759, от 27.02.95 N 189, от 18.03.99 N 309);

3-я - предприятия и организации других форм собственности и организационно-правового статуса, самостоятельно решающие вопросы оплаты труда работников на основе действующего законодательства в области социально-трудовых отношений.

1.2. Предприятия и организации 3-й группы, к которым в большинстве своем относятся строительно-монтажные, ремонтно-строительные организации, предприятия промышленности строительных материалов и строительной индустрии, могут использовать в своих решениях отдельные элементы оплаты труда, применяемые в первых двух группах.

Организации 2-й группы при осуществлении деятельности, финансируемой не из бюджетных источников, могут решать вопросы оплаты труда по аналогии с предприятиями 3-й группы в пределах средств, получаемых за эту деятельность. Некоторые предприятия этой группы могут входить в состав строительных организаций (учреждения здравоохранения, культуры, спорта, образования и др.).

1.3. Действующим законодательством о труде предприятиям и организациям предоставлено право самостоятельно определять и фиксировать в коллективных договорах и других локальных нормативных актах вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и поощрений, а также соотношение в их размерах между отдельными категориями работников (статья 80 Кодекса законов о труде Российской Федерации).

Решение этих вопросов в строительных организациях обусловливает размер средств на оплату труда, включаемых в договорные цены и сметы на строительство.

1.4. Договорная цена (смета на строительство) и включаемые в нее средства на оплату труда или способы их определения устанавливаются в договоре подряда по взаимному соглашению сторон (подрядчика и заказчика, генподрядчика и субподрядчика и т.п.), где определяются также порядок, условия и сроки расчетов за выполнение работы и сданные заказчику объекты, что создает для подрядчика соответствующую базу для организации оплаты труда работников, занятых на строительстве конкретных объектов, и выполнения программы строительных работ организации в целом.

1.5. При определении и согласовании размера средств на оплату труда в договорных ценах и сметах на строительство интересы договаривающихся сторон должны основываться на единых законодательных, нормативных и правовых актах с учетом сложившейся и ожидаемой на период строительства ситуации в области трудовых и социально-экономических отношений.

При этом рекомендуется широко использовать имеющуюся нормативную базу, согласованные принципы ее обновления и дополнения, а также применяемые в стране и отрасли методические разработки по вопросам оплаты труда и ценообразования в условиях рыночных отношений.

1.6. В строительных организациях целесообразно разрабатывать и использовать системы и формы оплаты труда работников, обеспечивающие максимальную их совместимость с методами определения размера средств на оплату труда в договорных ценах и сметах на строительство, а также единство нормативных и расчетных показателей, применяемых для этих целей.

Такой подход обеспечивает высокую обоснованность решений, принимаемых на стадии определения и согласования договорных цен и смет на строительство (в части размера средств на оплату труда) и на стадии расчетов по заработной плате с рабочими за выполненные работы, их комплексы, этапы и объекты в целом. При этом он позволит упростить организацию оплаты труда, которую можно будет осуществлять непосредственно по сметам на строительство.

1.7. Особенностями нормативной базы, используемой при определении размера средств на оплату труда в договорных ценах и сметах на строительство и при организации оплаты труда в строительных организациях, являются стабильность технически обоснованных норм затрат труда (в чел.-часах, маш.-часах и т.п.) на традиционные строительно-монтажные процессы и работы и динамичность, изменчивость во времени стоимости (цены) труда, а следовательно, и сдельных расценок.

Этот двойственный характер нормативной базы предопределяет соответствующую этапность ее формирования, совершенствования и обновления на всех уровнях: отраслевом, региональном и непосредственно в организациях и на предприятиях.

При определении сдельных расценок на выполняемые работы и размеров заработной платы в целом необходимо использовать действующие в расчетном периоде тарифные ставки, оклады, а также нормативы и показатели, по которым начисляются на них различные доплаты, надбавки и другие выплаты.

1.8. Приводимые в настоящих Рекомендациях нормативные показатели по труду и заработной плате установлены различными законодательными и нормативными правовыми актами, в том числе принятыми в дореформенный период. Правомерность их применения, за исключением случаев прямой отмены или замены, обусловлена действующим трудовым законодательством и практикой работы строительных организаций в современных условиях.

Величина конкретного нормативного показателя по соглашению сторон договора подряда может быть изменена, но это изменение не должно ухудшать условия оплаты труда и снижать ее размер против установленного действующими законодательными и нормативными правовыми актами.

2. ОСНОВНЫЕ ЗАКОНОДАТЕЛЬНЫЕ И НОРМАТИВНЫЕ

ПРАВОВЫЕ АКТЫ, ИСПОЛЬЗУЕМЫЕ ПРИ РЕШЕНИИ ВОПРОСОВ

ОПЛАТЫ ТРУДА В СТРОИТЕЛЬСТВЕ

2.1. Конституцией Российской Федерации каждому предоставлено право на труд в условиях, отвечающих требованиям безопасности и гигиены, на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда (статья 37).

2.2. Кодексом законов о труде Российской Федерации (КЗоТ) установлено, что оплата труда каждого работника зависит от его личного трудового вклада и качества труда и максимальным размером не ограничивается (статья 77).

Месячная оплата труда работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда), не может быть ниже установленного минимального размера оплаты труда, в который не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты (статья 78).

2.3. Кодексом законов о труде определены основные виды доплат, надбавок, премий и поощрений, гарантий, льгот и компенсаций, а также порядок их установления и выплаты работникам организаций и предприятий в зависимости от конкретных условий труда.

Классификация всех выплат, формирующих общий заработок работника, по их содержанию и источникам приведена в Инструкции о составе фонда заработной платы и выплат социального характера, утвержденной постановлением Госкомстата России от 10.07.95 N 89 по согласованию с Минэкономики России, Минфином России, Минтрудом России и Центральным банком России.

Отнесение этих выплат на соответствующие статьи затрат определено Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ, разработанными в соответствии с постановлениями Правительства Российской Федерации от 05.08.92 N 552 "Об утверждении положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" и от 01.07.95 N 661 об изменениях и дополнениях к указанному Положению (утверждены Минстроем России 04.12.95 N БЕ-11-260/7 по согласованию с Минэкономики России и Минфином России).

В приложении 1 к настоящим Методическим рекомендациям приводится состав затрат на оплату труда по отдельным статьям расходов.

2.4. В рыночных условиях размеры общего заработка и составляющих его элементов регулируются в рамках действующего законодательства договорными отношениями как внутри организации (предприятия), так и во взаимодействии ее с заказчиками (инвесторами).

Договорные отношения определяются:

отраслевыми, региональными и иными соглашениями, а также коллективными договорами, разрабатываемыми и заключаемыми в соответствии с законами Российской Федерации от 11.03.92 N 2490-1 "О коллективных договорах и соглашениях" и от 01.05.99 N 93-ФЗ;

2.5. В отраслевых тарифных соглашениях по строительству и промышленности строительных материалов, систематически заключаемых между профсоюзами и работодателями с участием Госстроя России по согласованию с Минэкономики России, Минфином России и Минтрудом России, организациям и предприятиям устанавливаются минимальные тарифные ставки рабочих первого разряда при работе в нормальных условиях труда в размере, достигнутом на момент заключения коллективного договора и обеспечивающем общий месячный уровень заработной платы не ниже прожиточного минимума в соответствующем регионе Российской Федерации.

Указанные тарифные ставки ежеквартально индексируются в установленном порядке и доводятся до всех заинтересованных организаций, определяется порядок исчисления тарифных ставок рабочих последующих разрядов, должностных окладов руководителей, отдельных видов доплат, надбавок, вознаграждений и т.п.

2.6. Отраслевое тарифное соглашение, являющееся правовым актом, устанавливает обязательные для применения минимальные экономические и социальные гарантии работников отрасли и не ограничивает права работодателей в расширении этих гарантий при наличии соответствующего ресурсного обеспечения.

Затраты, связанные с удовлетворением этих гарантий, включаются в договорные цены и сметы на строительство.

2.7. Согласно положениям Гражданского кодекса Российской Федерации (п.2.4) и Отраслевого тарифного соглашения подрядчик и заказчик вправе самостоятельно определять размер средств на оплату труда работников, занятых в основной деятельности, в договорных ценах на строительную продукцию (работы, услуги) в любых согласованных размерах, но не ниже предусмотренных в соглашении.

Принятие сторонами согласованных решений о размерах средств на оплату труда в договорных ценах и сметах на строительство должно основываться на использовании, наряду с указанными выше, действующих отраслевых нормативных документов по этому вопросу. Основными из них являются:

Нормы затрат труда и времени работы строительных машин, содержащиеся в сборниках Государственных элементных сметных норм и производственных норм (ЕНиР, ВНиР), которые должны обновляться и дополняться в связи с применением новых средств механизации, технологии производства работ, материалов и конструкций.

При решении отдельных частных вопросов могут использоваться и другие нормативные документы, которые приводятся в соответствующих разделах настоящих Рекомендаций.

3. ОБЩАЯ НОРМАТИВНО-РАСЧЕТНАЯ БАЗА ДЛЯ ОПРЕДЕЛЕНИЯ

РАЗМЕРА СРЕДСТВ НА ОПЛАТУ ТРУДА В ДОГОВОРНЫХ ЦЕНАХ И СМЕТАХ

НА СТРОИТЕЛЬСТВО И ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА

ЗА ВЫПОЛНЕННЫЕ РАБОТЫ

3.1. Основой всех форм и систем оплаты труда, применяемых в строительных организациях, является тарифная система, обеспечивающая соответствие квалификации и оплаты труда работников сложности выполняемых ими работ.

Тарификация работ и присвоение квалификации разрядов рабочим производятся по Единому тарифно-квалификационному справочнику работ и профессий (выпуск 3, раздел "Строительные, монтажные и ремонтно-строительные работы"), утвержденному постановлением Госкомтруда СССР, Госстроя СССР и Секретариата ВЦСПС от 17.07.85 N 226/125/15-88, с последующими изменениями и дополнениями к нему.

3.2. Тарифной системой устанавливаются тарифные ставки по квалификационным разрядам и тарифные коэффициенты, представляющие собой отношение тарифных ставок соответствующих разрядов к тарифной ставке первого разряда.

Читайте также: