Что запрещено кассиру на рабочем месте

Опубликовано: 17.09.2024

Должностная инструкция не входит в перечень документов, которые должны быть на предприятии в обязательном порядке. Тем не менее, это очень важный документ, который определяет функции сотрудников, порядок их назначения и увольнения, права, ответственность и прочие условия, сопутствующие трудовой деятельности работников организации.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Зачем нужна должностная инструкция кассира

Этот документ необходим по нескольким причинам: помимо основного предназначения – регламентации служебного функционала, он позволяет руководству эффективно управлять подчиненными и служит доказательством при решении споров и конфликтов в судебном порядке (причем как с одной, так и с другой стороны). Именно поэтому необходимо тщательно и четко расписывать обязанности того или иного сотрудника, избегать неточностей и дублирования, а также учитывать продолжительность рабочего дня и не допускать двоякого толкования формулировок.

Правила составления должностной инструкции

В законе нет такого понятия, как должностная инструкция кассира, соответственно, не существует и единого ее образца. Организации вправе самостоятельно разрабатывать должностные инструкции сотрудников или писать их (при минимальных корректировках) по распространенным шаблонам.

Должностная инструкция всегда содержит несколько разделов, основные из которых: «Общие положения» «Обязанности», «Права», «Ответственность», но иногда этот список пополняется и другими пунктами, такими как «Право подписи», «Прочие условия» и т.д.

Документ должен быть заверен подписью самого кассира, руководителем подразделения (главным бухгалтером, начальником отдела кадров и т.п.), а также директором предприятия.

Подпись кассира будет свидетельствовать о том, что он ознакомился с возлагаемыми на него функциями, согласен с ними и понимает лежащую на нем ответственность.

Удостоверять должностную инструкцию печатью не обязательно, так как она относится к внутренней документации предприятия.

Составление должностной инструкции кассира

Шапка

- Сначала вверху документа посередине нужно указать его наименование.

- Затем в правой верхней части необходимо оставить несколько строк для утверждения должностной инструкции директором компании.

- Тут следует вписать его должность, название организации, фамилию, имя, отчество, оставить строку для подписи с расшифровкой и поставить дату составления документа.

Общие положения

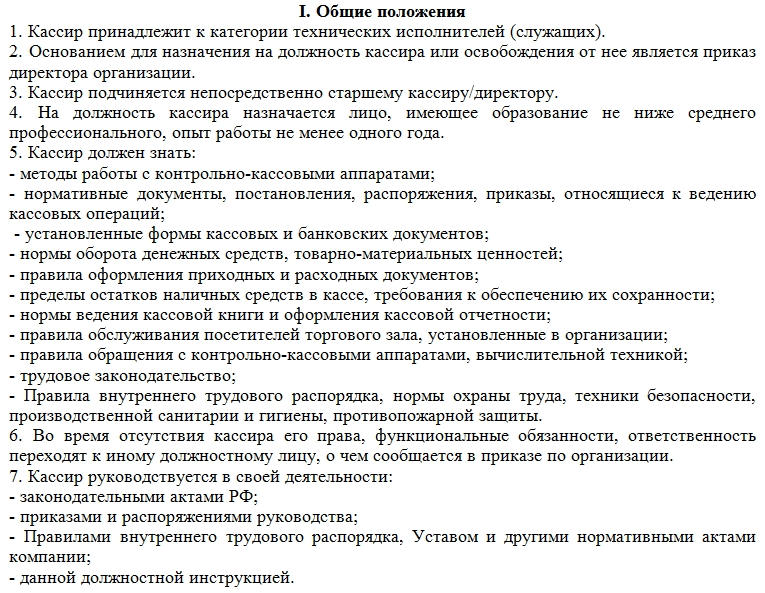

- В первом разделе под названием «Общие положения» следует указать, к какой категории работников относится кассир (специалист, технический персонал, рабочий и т.д.) и основания для начала исполнения трудовых функций (приказ, распоряжение директора и т.п.).

- Затем нужно вписать непосредственного руководителя кассира (без написания конкретных фамилий) и требования по уровню образования, стажу и опыту, без наличия которых сотрудник не может быть допущен к работе.

- После этого в этом же разделе нужно перечислить все законы, акты, нормативы и документы с которыми кассир обязан быть знаком, а также знание кассового аппарата и правила обращения с ним.

- Здесь же вписывается сотрудник, который будет замещать его в период отсутствия на рабочем месте (также без указания конкретных имен).

- В заключение в этом разделе следует указать, какими нормативными документами руководствуется кассир при исполнении рабочих обязанностей (обычно это устав, приказы и распоряжения руководства, законодательные акты и т.п.).

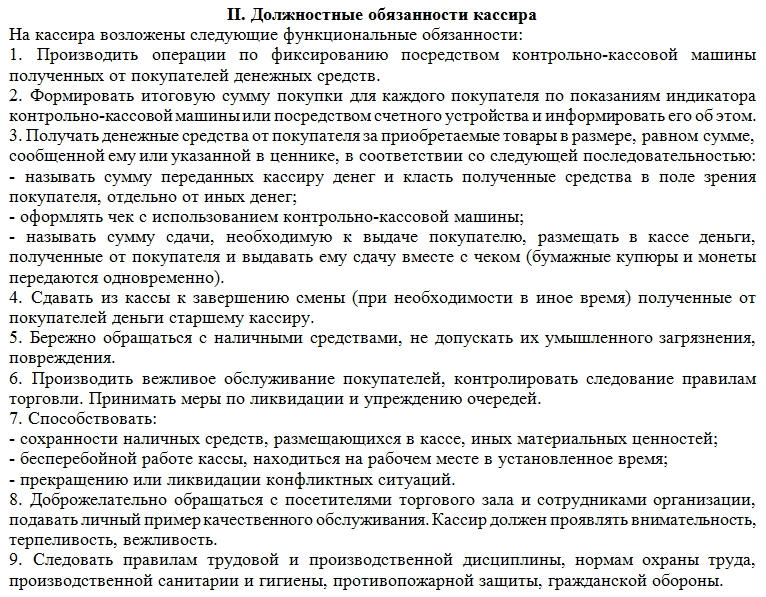

Должностные обязанности кассира

Во втором разделе фиксируются функции, которые возлагаются на кассира. Этому разделу следует уделить особое внимание и описывать их нужно тщательно, подробно и точно, учитывая тот факт, что кассир является материально-ответственным лицом.

Важно, чтобы перечень обязанностей укладывался в рабочее время сотрудника.

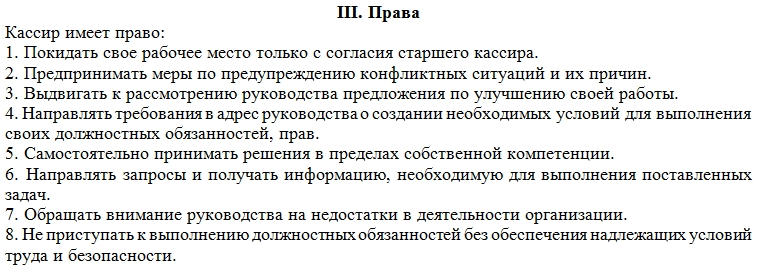

Права кассира

В разделе «Права» нужно подробно расписать полномочия и инициативы кассира, которыми он может пользоваться, чтобы выполнять свою работу максимально качественно и эффективно

Ответственность кассира

Раздел «Ответственность» устанавливает конкретные нарушения, за которые кассир может быть привлечен к дисциплинарному наказанию. Важно, чтобы они соответствовали рамкам закона и Трудового кодекса РФ.

Условия работы

В «Условиях работы» следует указать, чем регламентируются условия работы, а также какие-то особенности (например, служебные командировки, сменный график, неполный рабочий день и т.п.).

В конце инструкцию надо согласовать с сотрудником, несущим ответственность за соблюдением норм и правил, прописанных в данном документе. Сюда следует вписать его должность, название предприятия, фамилию, имя, отчество, а также поставить подпись и дать ей расшифровку.

Аналогичным образом чуть ниже следует указать данные о кассире: его фамилию, имя, отчество (полностью), должность, наименование компании, паспортные данные, подпись и дату ознакомления с документом.

1. Общие требования охраны труда

1.1 К самостоятельной работе на контрольно-кассовой машине допускаются лица не моложе 18 лет, прошедшие медицинское освидетельствование, вводный инструктаж, первичный инструктаж на рабочем месте, обучение и стажировку на рабочем месте, проверку знаний требований охраны труда, имеющие группу по электробезопасности не ниже I и соответствующую квалификацию согласно тарифно-квалификационного справочника. 1.2 Работник при работе на контрольно-кассовой машине обязан: 1.2.1 Выполнять только ту работу, которая определена рабочей инструкцией. 1.2.2 Выполнять правила внутреннего трудового распорядка. 1.2.3 Правильно применять средства индивидуальной и коллективной защиты. 1.2.4 Соблюдать требования охраны труда. 1.2.5 Немедленно извещать своего непосредственного или вышестоящего руководителя о любой ситуации, угрожающей жизни и здоровью людей, о каждом несчастном случае, происшедшем на производстве, или об ухудшении состояния своего здоровья, в том числе о проявлении признаков острого профессионального заболевания (отравления). 1.2.6 Проходить обучение безопасным методам и приемам выполнения работ и оказанию первой помощи пострадавшим на производстве, инструктаж по охране труда, проверку знаний требований охраны труда. 1.2.7 Проходить обязательные периодические (в течение трудовой деятельности) медицинские осмотры (обследования), а также проходить внеочередные медицинские осмотры (обследования) по направлению работодателя в случаях, предусмотренных Трудовым кодексом и иными федеральными законами. 1.2.8 Уметь оказывать первую помощь пострадавшим от электрического тока и при других несчастных случаях. 1.2.9 Уметь применять первичные средства пожаротушения. 1.3 При работе на контрольно-кассовой машине на работника возможны воздействия следующих опасных и вредных производственных факторов: -повышенное значение напряжения в электрической цепи, замыкание которой может произойти через тело человека; -подвижные части аппарата; -неблагоприятные микроклиматические условия; -недостаточная освещенность рабочих мест. 1.4 Работник при работе на контрольно-кассовой машине должен быть обеспечен спецодеждой, спецобувью и другими средствами индивидуальной защиты в соответствии с Типовыми отраслевыми нормами бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты и Коллективным договором. 1.5 В случаях травмирования или недомогания необходимо прекратить работу, известить об этом руководителя работ и обратиться в медицинское учреждение. 1.6 За невыполнение данной инструкции виновные привлекаются к ответственности согласно законодательства Российской Федерации.

2. Требования охраны труда перед началом работы

2.1 Перед работой на контрольно-кассовой машине следует проверить внешним осмотром: -устойчивость машины на столе, отсутствие внешних повреждений и посторонних предметов вокруг машины; -исправность кабеля (шнура) электропитания, вилки, розетки; -наличие и надежность заземляющих соединений (отсутствие обрывов, прочность контакта между корпусом машины и заземляющим проводом). Не приступать к работе при отсутствии или ненадежности заземления; -отсутствие загрязнения снаружи и внутри машины; -исправность и устойчивость подъемно-поворотного стула; -достаточность освещения рабочей поверхности; -отсутствие слепящего действия света. 2.2 До включения контрольно-кассовой машины в электрическую сеть проверить исправность блокирующих устройств. 2.3 Чистку, осмотр контрольно-кассового аппарата производить только при отключенном электропитании. 2.4 Включить контрольно-кассовую машину в электрическую сеть и получением нулевого чека проверить ее работу. 2.5 Обо всех недостатках и неисправностях, обнаруженных при осмотре, доложить руководителю для принятия мер к их устранению. 2.6 Не производить каких-либо работ по ремонту контрольно-кассового аппарата, если это не входит в круг обязанностей работника.

3. Требования охраны труда во время работы

Включение контрольно-кассовой машины в сеть и его отключение от сети следует производить, держась за корпус электрической вилки. Во время работы на контрольно-кассовой машине: -соблюдать требования безопасности, изложенные в эксплуатационной документации завода-изготовителя; -включать машину в электрическую сеть через специальную розетку, которая должна быть заземлена; -заправку (замену) чековой и контрольной лент, добавление краски в красящий механизм производить только после отключения машины от электрической сети; -помнить, что у машин с автоматическим открыванием денежного ящика во время выдачи первого чека под действием пружины происходит выталкивание денежного ящика не менее чем на одну треть его длины; -при остановке машины по неизвестной причине, а также при внезапном стопорении (остановка машины при незаконченном рабочем цикле) отключить ее от сети электропитания. Отключить контрольно-кассовую машину от электрической сети при пробое электрического тока на корпус машины. При эксплуатации контрольно-кассовой машины: -не приступать к работе при отсутствии или неисправности заземления (зануления); -не применять предохранители, не рассчитанные на ток, предусмотренный технической характеристикой данной машины, не включать машину в электрическую сеть без предохранителя; -не соприкасаться с токоведущими устройствами, шинами заземления, батареями отопления, водопроводными трубами; -не вмешиваться в работу машины после ее включения до окончания рабочего цикла; -не работать на машине при снятой крышке или открытой дверце чекопечатающего механизма. Запрещается: Работать на неисправной контрольно-кассовой машине. Производить самостоятельно ремонтные работы, пытаться устранить возникшую неисправность. Оставлять контрольно-кассовую машину включенной в сеть без надзора.

4. Требования охраны труда в аварийных ситуациях

4.1 При возникновении аварий и ситуаций, которые могут привести к авариям и несчастным случаям, необходимо: 4.1.1 Немедленно прекратить работы и известить руководителя работ. 4.1.2 Под руководством руководителя работ оперативно принять меры по устранению причин аварий или ситуаций, которые могут привести к авариям или несчастным случаям. 4.1.3 При возникновении неисправности, проявляющейся нехарактерным шумом, запахом гари, ощущением действия электрического тока на работника, необходимо: -контрольно-кассовую машину немедленно отключить от сети; -поставить в известность непосредственного руководителя. 4.2 При возникновении пожара, задымлении: 4.2.1 Немедленно сообщить по телефону «01» в пожарную охрану, оповестить работающих, поставить в известность руководителя подразделения, сообщить о возгорании на пост охраны. 4.2.2 Открыть запасные выходы из здания, обесточить электропитание, закрыть окна и прикрыть двери. 4.2.3 Приступить к тушению пожара первичными средствами пожаротушения, если это не сопряжено с риском для жизни. 4.2.4 Организовать встречу пожарной команды. 4.2.5 Покинуть здание и находиться в зоне эвакуации. 4.3 При несчастном случае: 4.3.1 Немедленно организовать первую помощь пострадавшему и при необходимости доставку его в медицинскую организацию. 4.3.2 Принять неотложные меры по предотвращению развития аварийной или иной чрезвычайной ситуации и воздействия травмирующих факторов на других лиц. 4.3.3 Сохранить до начала расследования несчастного случая обстановку, какой она была на момент происшествия, если это не угрожает жизни и здоровью других лиц и не ведет к катастрофе, аварии или возникновению иных чрезвычайных обстоятельств, а в случае невозможности ее сохранения – зафиксировать сложившуюся обстановку (составить схемы, провести другие мероприятия).

5. Требования охраны труда по окончании работы

5.1 Привести в порядок рабочее место. 5.2 Отключить контрольно-кассовую машину от электрической сети. 5.3 Произвести обслуживание контрольно-кассовой машины и подготовить ее к следующему рабочему дню в соответствии с требованиями руководства по ее эксплуатации. 5.4 Вымыть руки с мылом. 5.5 Сообщить руководителю обо всех недостатках, замеченных во время работы, и принятых мерах по их устранению.

2.2. При осуществлении кассовых операций кредитная организация, ВСП осуществляют идентификацию клиентов в соответствии с требованиями Федерального закона от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; "Официальный интернет-портал правовой информации" (www.pravo.gov.ru), 7 апреля 2020 года) и Положения Банка России от 15 октября 2015 года N 499-П "Об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", зарегистрированного Министерством юстиции Российской Федерации 4 декабря 2015 года N 39962, 10 августа 2016 года N 43196.

Информация об изменениях:

Пункт 2.3 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.3. Операции по приему наличных денег от клиентов должны осуществляться кассовым работником на основании приходных кассовых документов: объявлений на взнос наличными 0402001, представляющих собой комплект документов, состоящий из объявления (далее - объявление 0402001), квитанции (далее - квитанция 0402001), ордера (далее - ордер 0402001); приходных кассовых ордеров 0402008; препроводительных ведомостей к сумкам 0402300, представляющих собой комплект документов, состоящий из ведомости (далее - ведомость к сумке 0402300), накладной (далее - накладная к сумке 0402300), квитанции (далее - квитанция к сумке 0402300).

Операции по выдаче наличных денег клиентам должны осуществляться кассовым работником на основании расходных кассовых документов: денежных чеков, расходных кассовых ордеров 0402009.

Количество экземпляров приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009 определяется кредитной организацией с учетом требований настоящего Положения.

К кассовым документам относится приходно-расходный кассовый ордер 0402007, представляющий собой комплект документов, состоящий из приходной части приходно-расходного кассового ордера 0402007 и расходной части приходно-расходного кассового ордера 0402007.

В кассовых документах работником кредитной организации, ВСП, клиентом указываются источники поступлений наличных денег и направления их выдач в соответствии с символами отчетности по форме 0409202 "Отчет о наличном денежном обороте", предусмотренной Указанием Банка России от 8 октября 2018 года N 4927-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 13 декабря 2018 года N 52992, 13 декабря 2019 года N 56796.

Кассовые операции с физическими лицами, являющимися инвалидами по зрению, с использованием факсимильного воспроизведения их собственноручной подписи, проставляемого с помощью средства механического копирования, должны осуществляться кассовым работником в присутствии контролирующего работника с учетом требований статьи 14.1 Федерального закона от 24 ноября 1995 года N 181-ФЗ "О социальной защите инвалидов в Российской Федерации" (Собрание законодательства Российской Федерации, 1995, N 48, ст. 4563; 2014, N 30, ст. 4268). В этом случае контролирующий работник до осуществления кассовой операции устно доводит до сведения физического лица, являющегося инвалидом по зрению, информацию о характере осуществляемой кассовой операции и сумме операции (сумме наличных денег).

Для сдачи, получения наличных денег организация может представлять в кредитную организацию, ВСП заявку в виде электронного документа (далее - заявка).

В заявке указываются: наименование кредитной организации, или наименование филиала, или наименование ВСП; дата сдачи, получения наличных денег; наименование организации; номер банковского счета организации; общая сумма сдаваемых, получаемых наличных денег (суммы могут указываться по номиналам банкнот и монеты Банка России); источники поступления наличных денег, направления выдач наличных денег; фамилия, имя, отчество (при наличии) вносителя, получателя наличных денег.

В случае сдачи организацией сумки с наличными деньгами в заявке дополнительно указывается номер сумки. В случае сдачи нескольких сумок с наличными деньгами в заявке указывается информация по каждой сумке с наличными деньгами.

Заявка, оформляемая на получение наличных денег, подписывается лицом (лицами), уполномоченным (уполномоченными) распоряжаться денежными средствами, находящимися на банковском счете; заявка, оформляемая на сдачу наличных денег, подписывается руководителем или иным уполномоченным лицом организации. Заявка подписывается электронной подписью (электронными подписями).

2.4. Кассовые работники, осуществляющие приходные, расходные кассовые операции, должны снабжаться образцами подписей бухгалтерских работников, уполномоченных подписывать приходные, расходные кассовые документы, а бухгалтерские работники, осуществляющие оформление приходных, расходных кассовых документов, - образцами подписей кассовых работников, осуществляющих приходные, расходные кассовые операции, за исключением случая, предусмотренного пунктом 2.5 настоящего Положения, а также при оформлении кассовых документов в виде электронных документов.

Информация об изменениях:

Пункт 2.5 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.5. На кассового работника распорядительным документом кредитной организации допускается возложение обязанностей бухгалтерского работника в части составления, оформления:

приходного, расходного кассового документа;

валютного кассового ордера 0401106, состоящего из кассового ордера (далее - кассовый ордер 0401106) и валютного ордера 0401106;

ордера по передаче ценностей 0402102;

журналов учета принятых сумок и порожних сумок 0402301 (далее - журнал 0402301) (приложение 4 к настоящему Положению);

Абзац утратил силу с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

Информация об изменениях:

При возложении обязанностей бухгалтерского работника на кассового работника операции по банковскому счету, счету по вкладу (депозиту) клиента должны осуществляться этим кассовым работником с применением компьютерного оборудования, в котором установлена система контроля, исключающая единоличный доступ кассового работника к осуществлению операций по банковскому счету, счету по вкладу (депозиту) клиента без распоряжения клиента.

Информация об изменениях:

Пункт 2.6 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.6. Кредитная организация должна обеспечить должностных лиц, ответственных за сохранность ценностей, кассовых работников, осуществляющих операции с наличными деньгами, индивидуальными устройствами для хранения, именными и другими штампами, печатями (далее - штамп), пломбами, устройствами для опломбирования (далее - пломба), клише, считывающими устройствами (в случае их использования), обеспечивающими считывание штрихового кода, размещенного на пачке банкнот, мешке с монетой, а также на сумке с наличными деньгами (далее - идентификатор сумки с наличными деньгами), и позволяющими однозначно распознать принимаемую пачку банкнот, мешок с монетой, сумку с наличными деньгами в автоматизированной системе кредитной организации (далее - считывающие устройства).

При указании фамилии, инициалов на накладках пачек банкнот, ярлыках к мешкам с монетой, кассетам с пачками (корешками, банкнотами), мешкам с монетой, сумкам с наличными деньгами и на документах, составляемых при осуществлении операций с наличными деньгами, должностными лицами, ответственными за сохранность ценностей, кассовыми работниками используются именные штампы.

Виды указанных штампов, пломб, клише, считывающих устройств определяются кредитной организацией с учетом требований настоящего Положения.

Информация об изменениях:

Пункт 2.7 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.7. При осуществлении в кредитной организации, ВСП приходных, расходных кассовых операций на экземплярах приходных, расходных кассовых документов, выдаваемых клиентам, должен содержаться оттиск штампа кассы либо оттиск автоматического устройства с реквизитами, принятыми к использованию в кредитной организации в подтверждение осуществления кассовых операций.

Информация об изменениях:

Пункт 2.8 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.8. При осуществлении кассовых операций кассовым работникам запрещается:

выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам (депозитам) при отсутствии системы контроля, предусмотренной абзацем восьмым пункта 2.5 настоящего Положения;

убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, кассовые документы до окончания операции;

хранить на рабочем столе ранее принятые от клиентов наличные деньги;

уничтожать, производить гашение сомнительных денежных знаков Банка России, неплатежеспособных денежных знаков Банка России, наличие признаков подделки которых не вызывает сомнения у кассового работника (далее - имеющие признаки подделки денежные знаки Банка России), в том числе путем проставления оттисков штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту.

Информация об изменениях:

Пункт 2.9 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.9. Выдача наличных денег из касс кредитной организации, ВСП осуществляется в упаковке кредитных организаций, ВСП, подразделений Банка России, организации, входящей в систему Банка России, или печатных фабрик, монетных дворов акционерного общества "Гознак".

Банкноты Банка России, выдаваемые кредитной организацией, ВСП клиентам полными и неполными пачками банкнот, отдельными корешками, сформированными кредитной организацией, ВСП, а также отдельными банкнотами Банка России из указанных упаковок кредитной организации, ВСП, должны быть обработаны с использованием счетно-сортировальных машин, имеющих функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков банкнот Банка России в соответствии с абзацами четырнадцатым - девятнадцатым пункта 1.1 настоящего Положения и осуществляющих сортировку банкнот Банка России на годные к обращению и не подлежащие выдаче клиентам.

Информация об автоматических устройствах, счетно-сортировальных машинах, прошедших тестирование в Банке России и рекомендованных к использованию в кредитных организациях при приеме, обработке банкнот Банка России, размещается Банком России на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Банкноты Банка России, принятые от клиентов кассовым работником полистным пересчетом, должны быть проверены им с применением прибора контроля подлинности банкнот в проходящем свете, увеличительного стекла (с увеличением не менее 10 крат), источника ультрафиолетового света, линейки измерительной, прибора для визуального контроля меток, обнаруживаемых под воздействием инфракрасного облучения, для выдачи клиентам этим кассовым работником в течение рабочего дня.

Кассовым работником клиентам не должны выдаваться платежеспособная монета Банка России, имеющая повреждения механического, химического или термического характера (далее - дефектная монета Банка России), и платежеспособные банкноты Банка России, имеющие одно и более из следующих повреждений (далее - ветхие банкноты Банка России):

загрязнение поверхности лицевой и (или) оборотной сторон, приводящее к снижению яркости изображения на 8 процентов и более;

постороннюю надпись (посторонние надписи), состоящую из двух и более знаков (символов);

посторонний рисунок (посторонние рисунки), оттиск (оттиски) штампа;

контрастное пятно (контрастные пятна) диаметром 5 мм и более;

разрыв (разрывы) края банкноты длиной 7 мм и более;

сквозное отверстие (отверстия), прокол (проколы) диаметром 4 мм и более;

нарушение целостности банкноты, заклеенное клеящей лентой;

утраченный угол (углы) площадью 32 мм 2 и более;

утраченный край (края), вследствие чего размеры банкноты по длине и (или) ширине уменьшились на 5 мм и более;

частично утраченный красочный слой в результате потертости и (или) обесцвечивания.

Кредитные организации, ВСП обязаны сдавать ветхие банкноты Банка России, дефектную монету Банка России в подразделения Банка России.

Информация об изменениях:

Пункт 2.10 изменен с 30 июня 2020 г. - Указание Банка России от 7 мая 2020 г. N 5454-У

2.10. Передача наличных денег между заведующим кассой и кассовыми, контролирующим, инкассаторскими работниками осуществляется:

пачками банкнот по надписям на верхних накладках пачек банкнот;

мешками с монетой по надписям на ярлыках к мешкам с монетой;

отдельными корешками, банкнотами Банка России, монетами Банка России полистным, поштучным пересчетом;

сумками с наличными деньгами по надписям на ярлыках к сумкам с наличными деньгами.

Передачу пачек банкнот, мешков с монетой, сумок с наличными деньгами между заведующим кассой и кассовыми, контролирующим, инкассаторскими работниками и проведение ими операций с наличными деньгами допускается осуществлять с использованием считывающих устройств. В этом случае ярлыки к мешкам с монетой, сумкам с наличными деньгами допускается не оформлять.

Передача наличных денег, сумок с наличными деньгами и документов между заведующим кассой и кассовыми, контролирующим работниками в операционное время осуществляется по книге передачи наличных денег, за исключением случая, когда операции с наличными деньгами осуществляются совместно указанными работниками.

Передача наличных денег и документов между заведующим кассой и кассовыми, контролирующим работниками в случае, если время работы кассовых, контролирующего работников не совпадает с временем работы заведующего кассой (далее - послеоперационное время), а также при ведении кассовыми, контролирующим работниками кассовых операций в выходные дни, нерабочие праздничные дни осуществляется по приходным кассовым ордерам 0402008, расходным кассовым ордерам 0402009, приходно-расходным кассовым ордерам 0402007.

При приеме, выдаче наличных денег клиентам в послеоперационное время, в выходные дни, нерабочие праздничные дни на всех экземплярах приходных, расходных кассовых документов должен содержаться оттиск штампа кассы, указывающий на проведение операций в послеоперационное время, в выходные дни, нерабочие праздничные дни.

Законность и честность ведения бизнеса зависит не только от его владельца, но и от действий сотрудника, который работает с кассой. Необходимо в обязательном порядке проследить за тем, чтобы кассир знал инструкции по работе с оборудованием и придерживался их.

После принятия новых правил установки и использования техники на кассах изменились и правила, в соответствии с которыми она должна использоваться. Теперь для организации правильной работы и отсутствия проблем с контролирующими органами предпринимателю и сотруднику нужно выучить принципы и особенности работы кассы.

Изучение принципов работы устройства. Требования к оборудованию

Для начала необходимо понять, что представляет собой устройство. Как правило, это аппарат, который дает предпринимателю возможность качественно обслуживать клиентов и взаимодействовать с налоговой службой без личного присутствия. Как правило, требования к такой технике простые:

1. Аппарат должен иметь чип (фискальный накопитель), который необходим для быстрой передачи информации о продажах в налоговую службу. Такое устройство нуждается в регулярной замене, которая в зависимости от оборудования может производиться раз в 13, 16 месяцев или же один раз в три года.

2. Для нормальной работы кассы должно быть организовано качественное и бесперебойное подключение к сети. Данные с такого устройства передаются в постоянном режиме. Работа без интернета возможна, однако после его подключения вся информация в течение одного месяца должна быть передана налоговой, в ином случае устройство будет заблокировано.

3. Кассовый аппарат должен выдавать клиенту чек, который соответствует новым требованиям. Теперь на таком документе должно появиться еще одно поле – электронный код, который сканируется специальным программным обеспечением для просмотра чека. Также устройство должно иметь возможность электронной отправки документа.

Передача всех данных должна производиться при участии ОФД – оператора фискальных данных. Это предприятие, которое имеет право легально обслуживать компании и организовывать их обмен информацией с налоговой.

Естественно, касса должна полностью соответствовать требованиям к функционалу и характеристикам. Они прописаны законодательно.

Закон приводит большое количество требований, и перед тем, как приобрести фискальный накопитель, будет необходимо проверить, соответствует ли он всем пунктам, обозначенным в документе. Также вы можете обратиться к электронным сервисам, которые дают возможность проверить соответствие онлайн.

Процесс работы с кассовым аппаратом

1. Покупатель должен провести оплату продукта наличными или же воспользоваться картой банка.

2. Информация о проведенной покупке отправляется на фискальный накопитель, который производит шифрование чека и отправку его оператору данных.

3. После получения чека, оператор проводит его проверку и отправляет в налоговую, которая должна в свою очередь подтвердить получение чека.

4. Кассир производит печать и отправляет (если это необходимо) электронный чек клиенту.

Кассиром может быть любой из работников предприятия. Перед этим он проходит длительный инструктаж, в ходе которого знакомится с требованиями законодательства к системе работы кассы и изучает правила работы с оборудованием. Руководители также могут заключить с кассиром договор, который будет возлагать на него материальную ответственность. Это дает возможность перестраховаться на случай непредвиденных ситуаций.

Работа с кассой в магазине

Руководитель предприятия обязан провести качественное обучение сотрудника работе с кассой. Обязательно нужно проработать разные ситуации и алгоритмы действий кассира.

Если покупатель производит возврат товара или же в чеке была посчитана лишняя продукция, сотрудник магазина должен будет сформировать чек по алгоритму «возврат прихода». Для этого будет необходимо получить от покупателя заявление о возврате товара, сформировать качественную накладную и сформировать чек. Он должен содержать всю ту же информацию, что и стандартный, однако в графе «признак расчета» должно быть проставлено «возврат прихода».

Если покупатель вносит авансовый платеж, в поле «признак расчета» необходимо будет проставить значение «аванс/предоплата». В других же случаях действия кассира подчиняются стандартным правилам работы.

Проведение обучения для кассира

Чтобы работа велась в соответствии с законодательством, кассир должен соблюдать такие правила:

1. Во время отключения электричества работу вести запрещается, так как аппарат не передает информацию оператору.

2. Если на объекте не работает интернет, производить работу можно не дольше одного месяца. После этого накопитель будет заблокирован, и придется оплачивать штраф.

3. Кассир не имеет права оставлять рабочее место, если касса работает. Также запрещается допускать к ней посторонних.

4. Если покупатель запрашивает чек, кассир обязан его предоставить.

Организации, которые занимаются установкой и настройкой кассы, также занимаются обучением персонала. Для проведения инструктажа сотрудников необходимо обратиться к специалистам.

1.1. На кассовую машину администрация заводит "Книгу кассира - операциониста" которая должны быть прошнурована, пронумерована и скреплена подписями налогового инспектора, директора и главного (старшего) бухгалтера предприятия и печатью. Однако "Книга кассира - операциониста" не заменяет кассового отчета (форма N 25).

Все записи в книге производятся в хронологическом порядке чернилами, без помарок. При внесении в книгу исправлений они должны оговариваться и заверяться подписями кассира - операциониста, директора (заведующего) и главного (старшего) бухгалтера.

1.2. Паспорт кассовой машины, "Книга кассира - операциониста", акты и другие документы хранятся у директора (заведующего) предприятия, его заместителя или главного (старшего) бухгалтера.

1.3. Перед началом работы на кассовой машине:

- кассир получает у заведующего магазином (в случае отсутствия - его заместителя) все необходимое для работы (ключи от кассовой кабины, ключи от привода кассовой машины и от денежного ящика, разменную монету и купюры в количестве, необходимом для расчетов с покупателями, принадлежности для работы и обслуживания машины под роспись).

1.4. Директор (заведующий) предприятия либо его заместитель, дежурный администратор обязан:

- вместе с кассиром снять показания (получить отчетную ведомость) секционных и контрольных счетчиков и сверить их с показаниями, записанными в "Книгу кассира - операциониста" за предыдущий день;

- убедиться в совпадении показаний и занести их в книгу за текущий день на начало работы и заверить своими подписями;

- выдать кассирам ключи от замка денежного ящика;

- дать указание кассиру о мерах по предупреждению подделки чеков (шифровка чеков, определенный цвет используемой чековой ленты, предельная сумма чека и т.п.);

- обеспечить кассира разменной монетой и купюрами в пределах размера остатка денежных средств по кассе в количестве, необходимом для расчета с покупателями, а также чековыми лентами соответствующих размеров, красящей лентой и другими расходными материалами, предусмотренными для данного типа машины;

- дать указание кассиру о начале работы, убедившись в исправности машины и готовности рабочего места к началу работы.

1.5. Кассир обязан:

- включить машину в электросеть и получением нулевого чека проверить ее работу от электропривода;

- напечатать два-три чека без обозначения суммы (нулевых) с целью проверки четкости печатания реквизитов на чековой и контрольной лентах и правильность текущей даты и нумерации;

- нулевые чеки приложить в конце дня к кассовому отчету;

- установить со стороны покупателя (клиента) табличку со своей фамилией;

- разместить необходимый для работы инвентарь (микрокалькулятор).

2. Работа кассира в течение смены

2.1. Кассир или другое материально ответственное лицо (продавец-кассир.) обязаны:

- обеспечить тщательный уход и бережное обращение с кассовой машиной, содержать ее в чистоте и порядке;

- осуществлять операции ввода сумм в соответствии с руководством по эксплуатации на данный тип кассовых машин;

- снимать выручку, при достижении в кассе суммы 15 000 рублей,

- перемещать денежные средства в сейф, в присутствии сопровождающего сотрудника;

- пробивать отдельный чек при покупке гарантийного или габаритного товара.

- отбивать отдельно позиции товара, с указанием количества и цены за единицу;

- при покупке комплектующих (фитинги, расходный материал и т.д.) для одного покупателя (клиента) в одном чеке пробивать отдельно позиции товара, с указанием количества и цены за единицу товара;

- определить общую сумму покупки, услуги по показанию индикатора кассовой машины или с помощью счетных устройств и назвать ее покупателю (клиенту);

- получить от покупателей (клиентов) деньги за товары или оказанные услуги согласно сумме, обозначенной в выписке в следующем порядке:

а) четко назвать сумму полученных денег и положить эти деньги отдельно на виду у покупателя (клиента);

б) напечатать чек - при расчетах с использованием контрольно - кассовой машины;

в) назвать сумму причитающейся сдачи и выдать ее покупателю (клиенту) вместе с чеком (при этом бумажные купюры и разменную монету выдать одновременно).

2.2. Чеки контрольно - кассовых машин на приобретение товара действительны только в день их выдачи покупателю (клиенту).

Возврат денежных средств:

Кассир-операционист может выдавать деньги по возвращенным покупателями (клиентами) чекам только при соблюдении следующих условий:

- при наличии у покупателя кассового чека, соответствующего возвращаемому товару;

- при наличии у покупателя заявления, заполненного по образцу с указанием его паспортных и контактных данных, а также письменным разрешением заведующего;

- только по чеку, выданному в данной кассе;

- при отсутствии сомнений в законности данного возврата.

В случае возврата покупателем товара на сумму меньшую указанной в чеке кассир обязан:

- оформить возврат на полную сумму чека, с указанием позиций товара;

- пробить на кассовой машине разницу между общей суммой чека и суммой возвращаемого товара;

- выписать товарный чек, с указанием оставшихся позиций товара;

2.3. В случае ошибки кассира - операциониста:

- при вводе суммы и невозможности погашения чека в течение смены неиспользованный чек актируется в конце смены;

- в выдаче сдачи покупателю (клиенту) при возникновении спора покупатель имеет право потребовать у администрации снятия кассы;

- составить и оформить совместно с администрацией предприятия акт по форме N 54 (приложение N 5) о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, погасить их, наклеить на лист бумаги и вместе с актом сдать в бухгалтерию (где они хранятся при текстовых документах за данное число);

- записать в "Книгу кассира - операциониста" суммы, выплаченные по возвращенным покупателями (клиентами) чекам, и количество напечатанных на день нулевых чеков;

2.4. В случае замены кассира на время его отсутствия, продавцом, либо установки кассы на рабочем месте продавца на него распространяются обязанности кассира - операциониста.

Передача кассы продавцу на время отсутствия кассира, осуществляется следующим образом:

- по согласованию с заведующим, снять Х-отчет, сверить сумму наличных денежных средств в кассе;

- поставить соответствующую отметку в журнале кассира операциониста.

2.5. Кассир имеет право:

- в течение смены по указанию директора (зам. директора) изменять шифр, применять штампы и оттиски "погашено", "счет", "контроль" и т.п.;

При возникновении неисправностей кассир обязан:

- выключить кассовую машину;

- вызвать представителя администрации;

- совместно с представителем администрации определить характер неисправности;

- в случае неясного печатания реквизитов на чеке, невыхода чека или обрыва контрольной ленты совместно с представителями администрации проверить оттиски чека на контрольной ленте, подписать чек (если чек не вышел, вместо него получить нулевой), указав на обороте правильную сумму (рубли прописью, копейки цифрами) и после проверки отсутствия пропусков нумерации подписать места обрыва контрольной ленты;

- в случае невозможности дальнейшей работы из-за неисправности кассовой машины кассир совместно с представителем администрации оформляет окончание работы на данной кассовой машине так же, как при окончании смены, с отметкой в "Книге кассира - операциониста" на данную кассовую машину время и причину окончания работы.

Администрация при невозможности устранения неисправности силами кассира вызывает технического специалиста («Шторм-элита»), сделав соответствующую запись в журнале вызова технического специалиста и регистрации выполненных работ (приложение N 6, форма N 30).

2.6. Кассиру запрещается:

- работать без контрольной ленты или склеивать в местах обрыва (для кассовых машин не имеющих ЭЛКЗ);

- снимать кассу без разрешения администрации;

- не выдавать кассовый чек покупателю (клиенту);

- хранить использованные кассовые чеки в районе рассчетно – кассового узла;

- пробивать несколько кассовых чеков на один товарный чек;

- допускать посторонних лиц в рассчетно-кассовый узел к кассовой машине, кроме директора (заведующего) предприятия, его заместителя, бухгалтера, дежурного администратора, и с их разрешения технического специалиста или контролирующее лицо для проверки кассы;

- покидать рассчетно-кассовый узел без уведомления администрации и не отключив кассовую машину, не закрыв на ключ кассовую машину. В случае необходимости покинуть рассчетно-кассовый узел все ключи (рабочий ключ от кассовой машины и денежного ящика) должны находиться у кассира;

- самостоятельно вносить изменения в программу работы кассового терминала (для чего последний должен иметь защиту от несанкционированного доступа);

- не должен иметь в кассе личных денег и денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы).

3. Окончание работы на кассовой машине

3.1. При закрытии предприятия или по прибытии инкассатора, если он по графику прибывает до закрытия предприятия, кассир должен:

- подготовить денежную выручку

- проследовать в помещение для сбора сумки, только в сопровождении сотрудника магазина (в случае сбора инкассационной сумки вне кассового узла);

- определять сумму инкассируемых средств, с округлением до 5 000 рублей;

- определять сумму остатка денежных средств после инкассации, не более 5 000 рублей;

- составить кассовый отчет, сдать его заведующему;

- сдать сумму по приходному ордеру инкассатору банка.

Представитель администрации в присутствии кассира снимает показания секционных и контрольных счетчиков (регистров), получает распечатку или вынимает из кассовой машины использованную в течение дня контрольную ленту. Представитель администрации подписывает конец контрольной ленты (распечатку), указав на ней тип и номер машины, показания секционных и контрольных счетчиков (регистров), дневную выручку, дату и время окончания работы.

Отчетные ведомости показаний на конец рабочего дня вписываются в "Книгу кассира - операциониста".

По показаниям секционных счетчиков (регистров) на начало и на конец определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте. Она должна совпадать с суммой, уложенной в инкассаторскую сумку с итоговым чеком контрольно - кассовой машины.

После снятия показания счетчиков (регистров) либо распечатки, определения и проверки фактической суммы выручки делается запись в "Книге кассира - операциониста" и скрепляется подписями кассира и представителя администрации.

3.2. При расхождении фактическая сумма выручки определяется путем сложения сумм, напечатанных на контрольной ленте. При расхождении результатов сложения сумм на контрольной ленте с выручкой, определенной по счетчикам (регистрам), представитель администрации с кассиром должен выяснить причину расхождений.

Выявленные недостачи или излишки заносятся в соответствующие графы "Книги кассира - операциониста".

По результатам проверки администрация предприятия в случае недостачи денежных средств должна принять меры к взысканию ее с виновных лиц в установленном порядке, а при наличии излишков денежных средств оприходовать их по учету с отнесением на результаты хозяйственной деятельности.

3.3. Закончив оформление кассовых документов, кассир производит:

- межремонтное обслуживание машины и готовит ее к следующему дню, в соответствии с требованиями руководства по эксплуатации на данный тип кассовой техники.

После проведения технического обслуживания кассир:

- сдает ключи от кассовой машины, кассовой кабины директору (заведующему) предприятия (в случае отсутствия – лицу его замещающему) на хранение под расписку.

Кассир по завершении рабочего дня и до начала работы следующей смены передает заведующему акты, приходные, расходные ордера.

3.4. Использованные контрольные ленты хранятся в упакованном или опечатанном виде в бухгалтерии предприятия в течение 15 дней после проведения и подписания результатов последней инвентаризации, а в случае недостачи - до окончания рассмотрения дела.

Данные в памяти вычислительной машины уничтожаются в сроки (3 года) не меньше вышеуказанных для электромеханических касс.

Ответственность за хранение в течение указанного срока кассовых чеков, копий товарных чеков, контрольных лент и сохранение информации памяти машин несут директора (заведующие) и владельцы предприятий.

После окончания установленного срока хранения использованные кассовые чеки, копии товарных чеков, контрольные ленты, распечатки сдаются по акту об их списании (уничтожении) организациям по заготовке вторичного сырья.

4. Правила техники безопасности

4.1. При работе и техническом обслуживании кассовой машины необходимо кассиру - операционнисту и техническим специалистам выполнять требования в отношении техники безопасности, изложенные в ПТБ, ПТЭ, ПУЭ, а также в руководстве по эксплуатации на данный вид кассовых машин, в том числе:

- рабочее место кассира должно быть оборудовано так, чтобы исключить возможность соприкосновения работающего с токоведущими устройствами, шинами заземления, батареями отопления, водопроводными трубами;

- включать машину в сеть следует через специальную розетку, которая должна быть заземлена;

- не разрешается применять предохранители, не рассчитанные на ток, предусмотренный технической характеристикой данной машины, и включать машину в сеть без предохранителя (заменять предохранитель "жучком");

- до включения электромеханической машины в сеть необходимо проверить вращение рукоятки ручного привода против часовой стрелки;

- перед включением машины в электросеть надо осмотреть вилку, шнур, розетку и убедиться в их исправности (нет ли обрывов, оголений и т.п.);

- следует помнить, что у машин с автоматическим открыванием денежного ящика во время выдачи первого чека происходит выталкивание денежного ящика под действием пружин не менее чем на 1/3 его длины;

- не допускается вмешательство в работу машины после ее пуска до окончания рабочего цикла;

- при остановке машины по неизвестной причине, а также при внезапном стопорении (остановка машины при незаконченном рабочем цикле) необходимо отключить ее от сети электропитания. Все работы по проверке электромеханической машины вести, используя ручной привод. При этом не следует применять чрезмерных усилий, чтобы проверить механизмы машины, остановившейся по неизвестной причине;

- запрещается проводить техническое обслуживание машины, включенной в сеть электропитания;

- после окончания работы на машине необходимо отключить электропитание, вынув штепсельную вилку из розетки;

- не следует допускать к работе на машине лиц, незнакомых с правилами работы и техники безопасности.

4.2. В целях обеспечения безопасности работы кассира необходимо оборудовать кабину кассира устройством вызова охраны и администрации, а также предусмотреть аварийное освещение кассовой кабины.

Руководитель структурного подразделения _____________________________________________

Читайте также:

- Можно ли приказом директора школы установить продолжительность урока 50 минут

- В чем заключается работа воспитателя в детском лагере

- Будет ли четырехдневная рабочая неделя в школах

- Что такое дополнительные характеристики в профессиональном стандарте

- Какая зарплата у торгового представителя в кока коле