Если работник вернулся из командировки раньше указанного в приказе срока

Опубликовано: 17.09.2024

Если работник вернулся из командировки раньше срока, работодателю необходимо издать приказ или распоряжение об изменении срока командировки, затребовать у работника авансовый отчет и произвести окончательный расчет.

Служебная командировка - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места его постоянной работы ( ч. 1 ст. 166 ТК РФ, п. 3 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 N 749 (далее - Положение N 749)).

Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения ( ч. 2 ст. 166 ТК РФ; п. 4 Положения N 749).

В случае направления в служебную командировку работодатель обязан возмещать работнику ( ч. 1 ст. 168 ТК РФ):

1) расходы на проезд;

2) расходы на наем жилого помещения;

3) дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

4) иные расходы, произведенные работником с разрешения или ведома работодателя.

Днем приезда из командировки признается дата прибытия транспортного средства в место постоянной работы ( абз. 2 п. 4 Положения N 749).

При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее - последующие сутки.

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути ( абз. 3 п. 11 Положения N 749).

Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации ( п. 9 Положения N 749).

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов на проезд и наем жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) ( п. 10 Положения N 749).

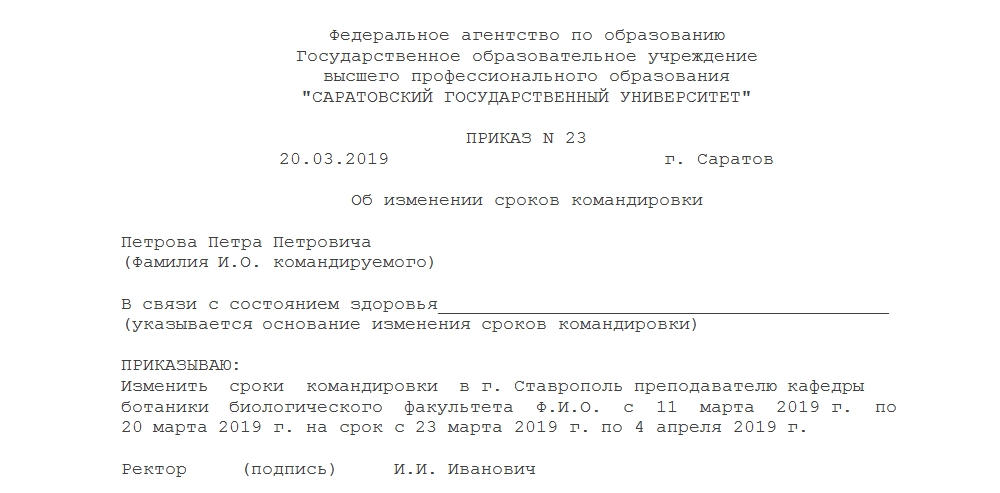

Если реальный срок командировки оказался меньше планируемого, то работодателю следует оформить приказ об изменении срока командировки с указанием причины (в связи с досрочным выполнением задания работодателя, отзывом из командировки, в связи с болезнью, иной причиной).

На основании приказа об изменении срока командировки бухгалтерия производит перерасчет суммы денежного аванса на командировочные расходы, выданного работнику перед отъездом в командировку.

Работник представляет работодателю в течение 3 рабочих дней со дня выхода на работу авансовый отчет об израсходованных в связи с командировкой суммах и производит окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы ( п. 26 Положения N 749).

К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах на проезд (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Неизрасходованный остаток работник должен вернуть организации.

Работодатель вправе произвести удержание для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой, из заработной платы работника, но не более 20% начисленной суммы ( абз. 3 ч. 2 ст. 137 , ч. 1 ст. 138 ТК РФ).

Для удержания неизрасходованной суммы аванса работодателю нужно издать соответствующий приказ не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, выданного в связи с командировкой, при условии, если работник не оспаривает оснований и размеров удержания ( ч. 3 ст. 137 ТК РФ).

Информация предоставлена справочно-правовой системой "КонсультантПлюс".

На фото Татьяна Потапова

Вопрос от читательницы Клерк.Ру Ларисы (г. Братск)

У меня вопрос по поводу оформления командировок:

1. Если командировка продлевается, то составляется приказ на продление. А нужно ли еще составлять служебное задание на даты продления?

2. Если работник отправляется в командировку на один срок, а по факту вернулся раньше на 2-3 дня, то нужно ли переделывать приказ на новые даты?

Особенности направления работников в служебные командировки установлены в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее - Положение N 749).

Положение N 749 базируется на ст. 166 ТК РФ, согласно которой к служебной командировке относится поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Следует так же отметить, что в командировку могут быть направлены только те работники, которые состоят в трудовых отношениях с работодателем (п. 2 Положения N 749).

Работники направляются в командировки по распоряжению работодателя командирующей организации (п. 3 Положения N 749). Цель командировки определяется руководителем командирующей организации и указывается в служебном задании (п. 6 Положения N 749). Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения (п. 4 Положения N 749). Фактический срок пребывания в месте командирования определяется по отметкам о дате приезда в место командирования и дате выезда из него, которые делаются в командировочном удостоверении и заверяются подписью полномочного должностного лица и печатью (п. 7 Положения N 749).

В п. 26 Положения N 749 указывается, что работник по возвращении из командировки обязан представить в течение трех рабочих дней:

- авансовый отчет с приложением командировочного удостоверения, документов о найме жилого помещения, фактических расходах по проезду и об иных расходах, связанных с командировкой (форма авансового отчета (форма N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55);

- отчет о выполненной работе в командировке в письменной форме.

Формы всех вышеуказанных документов утверждены Постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Однако в текущем законодательстве не прописано, каким образом следует оформить изменение сроков командирования. Наиболее оптимальным было бы прописать данную процедуру в соответствующем локальном акте организации (например, в положении о командировках).

- основанием к продлению сроков может являться служебная записка руководителя подразделения, в котором трудится командированный работник, а также полученные по факсу от командированного сотрудника отчет и заявление о продлении сроков командировки.

- причины изменения сроков командировки могут быть изложены в заявлении (служебной записке) работника.

Основанием для возмещения командированному работнику расходов и основанием для принятия (непринятия) расходов на командировку в целях налогообложения прибыли будут, в совокупности, резолюция руководителя на заявлении (служебной записке) работника, его авансовый отчет, командировочное удостоверение, отчет о командировке в письменном виде. Другие оправдательные документы, например больничный лист, прилагаются к служебной записке в зависимости от причин изменения срока командировки.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Татьяны Потаповой.

В письме разъяснен порядок исчисления НДФЛ с сумм оплаты проезда работника в командировку или возвращения из служебной поездки для ситуации, когда даты отъезда отличаются от дат, указанных в приказе. То есть когда работник выезжает в командировку раньше установленного срока либо возвращается позже, задерживаясь в месте ее проведения на выходные, праздничные дни или на время отпуска. (Письмо Министерства финансов РФ от 10.08.12 № 03-04-06/6-234, письмо Министерства финансов РФ от 07.08.12 № 03-04-06/6-221)

Какое продление срока допустимо

Оплата проезда при несовпадении дат отъезда (возвращения) с датами приказа в одних случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой, и подлежит включению в доход работника, облагаемый НДФЛ, в других же признается компенсацией расходов работника в связи с исполнением трудовых обязанностей и соответственно не облагается налогом на доходы физических лиц. Каким же образом Минфин России разграничил эти ситуации?

Отклонение значительное

У работника возникает доход, с которого организация обязана удержать налог, при условии что срок пребывания в командировке значительно превышает срок, установленный приказом. Например, в случае когда сразу по окончании командировки сотруднику предоставляется отпуск, который он проводит в месте командирования. Здесь, по мнению финансистов, имеет место получение работником экономической выгоды, предусмотренной статьей 41 НК РФ, в виде оплаты организацией проезда «от места проведения свободного от работы времени до места работы».

Выходными можно пренебречь?

Если же работник остается в месте командирования, используя выходные или нерабочие праздничные дни, оплата проезда, как считают специалисты финансового ведомства, не приводит к возникновению экономической выгоды и налог на доходы со стоимости билета исчислять не нужно.

Иными словами, если работник отдохнул в месте командировки пару дней, то это не возбраняется, и оплата организацией обратного проезда доходом физлица не признается. А если решил сэкономить за счет компании на проезде в отпуск, то это уже расценивается как получение экономической выгоды и подлежит обложению НДФЛ.

Отметим: ранее чиновники также не были категорически против оплаты (без исчисления налога на доходы физических лиц) несвоевременного отъезда работника в командировку или возвращения из нее и включения таких сумм в расходы при небольшой задержке*.

* Письма Минфина России от 31.12.10 № 03-04-06/6-329, от 10.06.10 № 03-04-06/6-111, от 05.08.08 № 03-04-06-01/246.

В то же время имелись и другие письма, из которых следовало, что НДФЛ нужно исчислять в любом случае несвоевременного убытия или возврата работника из командировки, за исключением ситуации, когда срок командировки продлен приказом руководителя**.

** Письма Минфина России от 22.09.09 № 03-04-06-01/244, от 01.04.09 № 03-04-06-01/74.

Руководитель мог либо разрешить сотруднику более поздний приезд (более ранний отъезд) и продлить время командировки (с соответствующими выплатами суточных и среднего заработка). Либо принять решение о нецелесообразности продления командировки, и тогда стоимость билета включается в доход работника и не учитывается в расходах при исчислении налога на прибыль. В случае продления срока командировки приказ оформляется в обязательном порядке. При этом то, что стоимость проезда в командировку или из командировки должна быть безусловно оплачена как гарантия, предусмотренная Трудовым кодексом, сомнений у чиновников не вызывает.

Противоречащие друг другу разъяснения свидетельствуют об отсутствии у Минфина России четкой позиции по данному вопросу.

Изменения лучше согласовать

На наш взгляд, подход к признанию возникновения у работника дохода в рассматриваемых ситуациях должен быть единым – вне зависимости от количества дней задержки в месте командировки.

С тем, что проезд к месту командировки и обратно организация в любом случае обязана оплачивать, следует согласиться. И может быть, действительно неважно, когда человек возвращается домой? Однако не все так просто.

Во-первых, нельзя однозначно определить, надолго ли по критериям Минфина России работник задерживается (например, можно ли задержаться на один день, предположим на 8 Марта, или на новогодние каникулы).

Получается, смысл один – личные нужды работника, а результат разный – признание или непризнание налогооблагаемого дохода. Такое произвольное толкование, по мнению автора, недопустимо для целей налогообложения.

Во-вторых, действующие нормативные акты не содержат указаний на возможность самостоятельного увеличения срока командировки работником ни на один день, ни на несколько без соответствующего решения руководителя.

Например, при сроке командировки с 17 по 21 сентября 2012 года (с понедельника по пятницу) и при отсутствии распоряжения (приказа) руководителя о продлении командировки работник, закончив работу в пятницу 21 сентября и отдохнув в выходные в месте командировки, считается вернувшимся домой уже не из командировки. Ведь по первоначальному согласованию с работодателем выезд из места командировки должен был состояться в пятницу и руководитель своего решения не менял, значит, сотрудник сам отказался возвращаться в пятницу. В противном случае организации следует признать, что и в субботу, и в воскресенье он находился в командировке.

Согласно пункту 7 Положения об особенностях направления работников в служебные командировки***, на основании решения работодателя работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт назначения и дата выезда из него).

*** Положение об особенностях направления работников в служебные командировки утверждено постановлением Правительства РФ от 13.10.08 № 749 (далее – Положение № 749).

Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения. Днем выезда в командировку признается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы. При этом оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации (п. 5 Положения № 749). Иными словами, если специалист задерживается в месте командировки на выходные или праздничные дни, то организация должна оплатить ему это время как отработанное и выплатить суточные, ведь по всем документам он находился в командировке. Далеко не все работодатели согласны на такие дополнительные расходы. Велика вероятность возникновения трудовых споров.

В-третьих, организация несет ответственность за жизнь и здоровье сотрудника в период его нахождения в командировке. При наступлении временной нетрудоспособности ему возмещаются расходы на наем жилого помещения (кроме случаев, когда человек находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению служебного поручения или вернуться к месту постоянного жительства (п. 25 Положения № 749). Если страховой случай наступил в выходной день, когда работник уже приехал (раньше времени) в место командировки или еще не уехал оттуда (остался на дополнительные дни), то организация должна оплатить ему и суточные, и проживание. Потому что в соответствии с командировочным удостоверением с отметкой о прибытии (убытии) к месту работы и проездными документами сотрудник в это время находился в служебной командировке.

В-четвертых, в случае получения работником травмы, когда он находился в командировке, организации необходимо правильно ее квалифицировать и определить, является травма бытовой или производственной. Обязанность по расследованию несчастного случая на производстве и порядок действий работодателя при несчастном случае регламентированы статьями 227–231 Трудового кодекса РФ, Федеральным законом от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», Положением об особенностях расследования несчастных случаев… утвержденным постановлением Минтруда России от 24.10.02 № 73 (приложение 2 к данному постановлению; далее – Положение № 73). В частности, согласно подпункту «д» пункта 3 Положения № 73, расследованию подлежат события, в результате которых работником получены увечья или травмы либо наступила его смерть, происшедшие при следовании к месту служебной командировки и обратно.

Вопрос: если работник, оставаясь в месте командировки на выходные дни для личных нужд и возвращаясь в воскресенье (вместо пятницы) домой, в пути следования получил травму, то является ли это повреждение здоровья несчастным случаем на производстве? Если да, то работодатель будет вынужден нести дополнительные расходы, связанные со страховым случаем.

Таким образом, прежде чем воспользоваться подходом Минфина России, изложенным в комментируемом письме, из которого косвенно следует допустимость «самовольной» задержки сотрудника в месте командировки (прямо нюансы трудовых отношений в письме не рассматриваются), организации нужно оценить все риски, связанные с несвоевременным прибытием работника из командировки, вне зависимости от количества дней задержки. Автор считает, что здесь возможны два варианта:

– либо приказом руководителя продлить срок командировки, начислив суточные и средний заработок работнику за дополнительные дни;

– либо признать стоимость билетов при любой задержке (кроме вызванной уважительными причинами, например отменой рейса по метеоусловиям, аварией и т. п., и подтвержденной документально) доходом работника, исчислить и удержать с нее НДФЛ.

Приказ об изменении сроков командировки, образец и бланк которого можно скачать сразу после этого абзаца, издается отдельно и пригодится в случае, когда даты командировки сотрудника смещаются в ту или иную сторону.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Сроки командировки могут измениться как по инициативе работодателя, так и ввиду чрезвычайных ситуаций. Не стоит сбрасывать со счетов и обстоятельства, в которые может попасть сотрудник.

Как бы то ни было, исправлять уже изданные и зарегистрированные приказы недопустимо. Для корректировки сроков командировки необходим новый приказ.

Если в компании имеется положение о командировках, то это значительно упростит процесс увеличения или уменьшении срока командировки работника. В положении может быть четко прописан алгоритм действий, которого нужно придерживаться. Например:

- Сотрудник пишет служебную записку. В ней он указывает причины, которые его задерживают (или перестали задерживать), а также новую желаемую дату окончания командировки. Если это инициатива работодателя, то от него работнику присылается письменное уведомление о продлении.

- На основе служебной записки формируется положение, согласно которому срок пребывания сотрудника в другом городе изменяется.

- Руководитель организации (или другой работник организации: заместитель руководителя, кадровик и пр.) согласовывает все моменты, касающиеся пребывания работника в командировке с руководителем принимающей стороны.

- Руководитель предприятия издает приказ об изменении сроков командировки. Один из экземпляров приказа направляется командированному сотруднику на подпись.

Законодательная база

Каждая конкретная ситуация увеличения или уменьшения длительности командировки требует особого подхода. Но подход ко всем один. Что касается того, какими документами стоит руководствоваться в том или ином случае, то полностью раскрывают правовые аспекты оформления документа:

- Трудовой кодекс. Информация о командировках подробно изложена в 24 и 166 его статьях.

- 264 статья Налогового кодекса.

- ПП №749.

- КоАП в 27 подпункте 5 статьи.

Инициатива работника

В большинстве случаев у командировки меняется срок по инициативе руководителя организации либо по непредвиденным обстоятельствам. Но иногда ситуация складывается так, что работник сам вынужден задержаться, по своей инициативе, а чаще – по необходимости.

Если его задерживает болезнь, то он обязан предоставить начальнику листок нетрудоспособности.

Если же он просто не выполнил поставленные перед ним задачи в срок и нуждается для выполнения в дополнительном времени, то командировка, конечно, увеличивается. Но по возвращении финансовый отдел организации будет иметь все основания для наложения штрафных санкций.

Нужно ли согласие сотрудника

Поэтому приказ об изменении сроков командировки тоже может издаваться без письменного согласия. Из этого правила имеется ряд исключений. Трудовой кодекс предполагает, что так безапелляционно принимать решения работодатель может, только если сотрудник не принадлежит к одной из этих категорий:

- Женщины, имеющие детей до 3 лет.

- Матери-одиночки и отцы-одиночки, у которых есть дети, не достигшие 5-летнего возраста.

- Под опекой работника любого пола находится ребенок младше 5 лет.

- Опекуны или родители ребенка-инвалида.

- Работник, опекающий больного члена семьи.

Причем подпись самого работника под приказом может не обозначать, что он согласен со всеми пунктами документа. Эта подпись всего лишь значит, что он был ознакомлен с содержанием. Эта юридическая тонкость частенько используется при судебных разбирательствах работника с работодателем.

По этой причине будет необходимо оформить письменное согласие сотрудника для соблюдения его гражданских прав.

Если срок сократился

Нужно учитывать, что командировочные сутки заканчиваются в 23.59 и начинаются в 00.00. Если работник выполнил задачу раньше и захотел вернуться, то издается приказ, сотрудник приезжает в город своего основного места работы.

Если он приехал на несколько дней (или на 1 день) раньше заранее запланированного срока, то на следующий день он должен явиться на место службы. Если он не явился, то это считается пропуском рабочего дня.

Работодатель вправе назначить денежное поощрение за быстро проделанную работу или не назначать. Он вправе предоставить своему работнику внеочередной оплачиваемый выходной на это время. Но если никаких бумаг по этому поводу не оформляется, а сотрудник закончил выполнение своих обязанностей в командировке раньше срока, то он по закону на следующий день обязан явиться на место службы.

Командировочные выплаты

Оплата производится бухгалтерией по факту пребывания сотрудника в командировке. Сколько по времени фактически он выполнял там свои обязанности, на столько дней и будут выплачены командировочные.

Виды командировок и срок хранения приказа

Вся документация относительно командировок, включая описываемый приказ, хранится либо 5 лет, либо 75. Это будет зависеть от того, какой тип командировки был задействован организацией.

Если командировка была долгосрочная (она длилась дольше 6 месяцев), то придется сохранить в архивах приказ 75 лет. Если же длительность была маленькая – не больше пары месяцев – то уничтожать документ организация имеет право после 5 лет хранения. Исключение – вредные условия труда. При них всегда документация хранится 75 лет. Приказ об изменении сроков командировки – не исключение.

На практике часто возникает ситуация, когда работник едет к месту командировки раньше или покидает его позже периода, обозначенного в задании работодателя. Эта ситуация возникает, если, например, работник пожелал остаться в месте командировки на выходные (посмотреть достопримечательности, встретиться с родственниками) и т.п.

Как отнестись к таким ситуациям работодателю с точки зрения оптимизации налогообложения, своего и работника?

Ответ в части НДФЛ попытался дать Минфин России в своем письме от 25 июня 2019 г. N 03-04-06/46418.

Ведомство сообщает, что пунктом 3 статьи 217 Налогового кодекса Российской Федерации (далее – Кодекс) предусмотрено освобождение от обложения налогом на доходы физических лиц всех видов установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая возмещение командировочных расходов).

В абзаце двенадцатом данного пункта указано, что при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно.

В соответствии со статьями 106 и 107 Трудового кодекса Российской Федерации (далее - Трудовой кодекс) выходные дни и нерабочие праздничные дни - это время, в течение которого работник свободен от исполнения трудовых обязанностей.

При этом согласно статье 166 Трудового кодекса служебная командировка представляет собой поездку работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Таким образом, если работник убывает в командировку ранее даты, указанной в приказе о командировании (возвращается из командировки позднее установленной даты), оплата его проезда в некоторых случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой.

В частности, в случае, если сразу после окончания командировки работнику предоставляется отпуск, который он проводит в месте командирования (независимо от продолжительности отпуска), имеет место получение работником экономической выгоды, предусмотренной статьей 41 Кодекса, в виде оплаты организацией проезда от места проведения свободного от работы времени до места работы.

В этом случае оплата организацией за сотрудника обратного билета со сроком приезда позднее окончания срока командировки, обозначенного в приказе о командировании, в соответствии с подпунктом 1 пункта 2 статьи 211 Кодекса признается его доходом, полученным в натуральной форме. Стоимость указанного билета подлежит обложению налогом на доходы физических лиц в полном объеме в соответствии с положениями статьи 211 Кодекса.

Если же, например, работник остается в месте командирования, используя выходные или нерабочие праздничные дни, оплата организацией проезда от места проведения свободного от работы времени до места работы не приведет к возникновению у него экономической выгоды.

Аналогичный подход используется в случае выезда работника к месту командировки до даты ее начала.

Одновременно в письме Мифина России сообщается, что в случае, если сотрудник организации направляется организацией в место командирования из места нахождения в отпуске, суммы возмещения организацией стоимости проезда сотрудника от места проведения отпуска до места командирования при выполнении установленных условий также не подлежат обложению налогом на доходы физических лиц на основании вышеуказанной нормы абзаца двенадцатого пункта 3 статьи 217 Кодекса.

При этом, если место проведения отпуска и место командирования сотрудника совпадают, то и оплата соответствующих расходов не осуществляется.

Читайте также: