Если в командировочном удостоверении нет отметок о прибытии и убытии

Опубликовано: 29.04.2024

Все знают, что в командировочном удостоверении (форма N Т-10) должны быть отметки организации, в которую был командирован работник. Ее наименование вы указываете в приказе о направлении работника в командировку (форма N Т-9) и на первой странице командировочного удостоверения в поле "Место назначения (страна, город, организация)". Однако по возвращении работника из командировки бывает, что на оборотной стороне командировочного удостоверения:

(или) нет этих отметок;

(или) отметки сделаны другой организацией.

К примеру, работника командировали для закупки оборудования в организацию, являющуюся поставщиком, но на удостоверении стоят отметки грузоотправителя.

И бухгалтер в такой ситуации должен принять решение: учитывать командировочные расходы для целей налогообложения прибыли или нет.

Нет отметок или они не те - быть претензиям

Отметки в форме N Т-10 о датах приезда и выезда подтверждают фактический срок пребывания в командировке. Они должны быть заверены подписью должностного лица с ее расшифровкой и печатью организации, куда направлен работник.

Если работник командирован в несколько организаций, то отметки должны быть поставлены каждой из них (Статья 166 ТК РФ; п. 7 Положения об особенностях направления работников в служебные командировки).

Поэтому если в командировочном удостоверении отметок нет либо они не соответствуют наименованию организации, в которую был направлен работник, то налоговые органы считают, что подтвердить таким документом фактический срок пребывания работника в служебной поездке нельзя. А значит, расходы на командировку не могут быть учтены в целях налогообложения прибыли (Письма УФНС России по г. Москве от 07.07.2008 N 20-12/064123.1, от 03.07.2007 N 20-12/062183).

В командировочном удостоверении должны стоять отметки о прибытии/выбытии, которые нужно ставить именно в той организации, которая указана на первой странице командировочного удостоверения в поле "Место назначения (страна, город, организация)". В ином случае работнику могут не возместить расходы на командировку.

И никакие другие документы подтвердить тот факт, что работник был в командировке, не помогут.

Из авторитетных источников

Бахвалова Александра Сергеевна, главный специалист-эксперт отдела налогообложения прибыли (дохода) организаций Департамента налоговой и таможенно-тарифной политики Минфина России

"Отметки в командировочном удостоверении о прибытии в место командировки и убытии из него обязательны для правильного оформления этого документа. Поэтому, даже если цель командировки выполнена, есть акт приема-передачи работ, для выполнения которых работник направлялся в командировку, есть счета гостиницы, посадочные талоны на самолет, без отметок принимающей стороны в удостоверении расходы на командировку учесть нельзя".

Однако суды не столь строги. В некоторых ситуациях у вас есть шанс "отбить" свои расходы. Давайте посмотрим, в каких именно.

Ищем аргументы в свою защиту

Ситуация 1. Отметок нет. В этом случае суд может занять сторону налогового органа, признав командировочные расходы необоснованными (Постановления ФАС ВВО от 23.04.2007 по делу N А28-7048/2006-250/21; Второго арбитражного апелляционного суда от 07.05.2009 по делу N А29-800/2009).

Например, в одном из решений суд указал, что отсутствие в командировочных удостоверениях отметок организаций, куда были направлены работники, означает, что нет доказательств того, что они там находились (Постановление ФАС ПО от 17.01.2008 по делу N А65-1734/2007-СА2-11).

Ситуация 2. Отметки поставлены не той организацией, в которую был командирован работник. Здесь суд, скорее всего, будет выяснять причины такого несоответствия. Так, суды вставали на сторону налогоплательщика, когда:

(или) были другие документы, подтверждающие нахождение работников в командировке (Постановление ФАС МО от 21.01.2010 N КА-А41/15365-09);

(или) отметки ставились в другой организации по той причине, что товары, для закупки которых был командирован работник, находились на ее складе (Постановление ФАС МО от 13.04.2009 N КА-А40/2647-09).

Что делать, если отметки поставить некому

Возможны и такие ситуации. Например, когда работник командирован в другой город для проведения переговоров с клиентом - физическим лицом. Или направлен инкогнито в качестве контролера качества обслуживания гостиницы, ресторана или магазина. Можно ли учесть командировочные расходы для целей налогообложения при отсутствии отметок на командировочном удостоверении в такой ситуации, мы спросили в Минфине.

Из авторитетных источников

Бахвалова А.С., Минфин России

"В такой ситуации расходы на командировку для целей налогообложения прибыли не учитываются, так как в удостоверении нет отметок о прибытии/выбытии".

Выход из сложившейся ситуации подсказали специалисты Минздравсоцразвития. По их мнению, отметки о дате приезда и дате выезда могут быть проставлены в гостинице, в которой проживал командированный работник.

Из авторитетных источников

Ковязина Нина Заурбековна, заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

"В командировочном удостоверении в такой ситуации надо указать пункт направления и цель командировки.

По моему мнению, отметки о дате приезда и дате выезда могут быть проставлены в гостинице, в которой проживал командированный".

Кстати, и сотрудники Минфина не имеют ничего против такого подхода.

Из авторитетных источников

Бахвалова А.С., Минфин России

"По моему мнению, если отметки в командировочном удостоверении согласится поставить администрация гостиницы, удостоверение будет оформлено верно. И тогда расходы на командировку можно будет учесть".

Но что делать, если работник направлен в качестве контролера инкогнито в гостиницу, в которой и проживал? Получается, что остается либо учесть командировочные расходы за счет чистой прибыли, либо надеяться на то, что расходы удастся отстоять в суде, ссылаясь на то, что отметку поставить некому, и на то, что служебное задание выполнено.

Если у вас не будет командировочного удостоверения (или не будет в нем отметок), то в суде вам может помочь письмо от принимающей организации, которое подтвердит фактический срок пребывания работника в командировке. В письме должны быть указаны конкретные даты прибытия и отъезда работника, наименование этой организации, подпись руководителя и печать организации.

Если же цена вопроса высока, лучше попросить организацию, в которую был командирован работник, прислать вам командировочное удостоверение с ее отметками по почте. А если договориться нельзя (например, когда работник был командирован для участия в судебном заседании), то лучше съездить самим и поставить нужные отметки.

Не пускайте этот вопрос на самотек, ведь, кроме проблем с налогом на прибыль, могут добавиться и споры по НДФЛ и взносам.

Нередко возникают ситуации, когда нет возможности оформить командировочное удостоверение. Например, если работник направляется в обособленное подразделение или к физическому лицу, которые не имеют печатей. Как в таком случае подтвердить командировочные расходы и избежать возможных споров с налоговиками, рассмотрим в статье.

Если отметка отсутствует

Фирма может воспользоваться рекомендациями специалистов Минфина России. По их мнению, командировочные расходы подтверждаются косвенными документами*(1):

— приказом (распоряжением) о направлении работника в командировку;

— служебным заданием для направления в командировку и отчетом о его выполнении;

— проездными документами, из которых следуют даты прибытия в место назначения и выбытия из него;

— счетом гостиницы, подтверждающим период проживания в месте командировки.

Не лишним в таком случае будет локальным правовым актом установить порядок направления работника в командировку на основании приказа.

Судебная практика показывает, что арбитры на стороне компаний*(2). Они считают, что факт пребывания работника в командировке можно подтвердить не только оформленным командировочным удостоверением. Так, было принято решение в пользу фирмы, которая вместе с проездными документами, квитанциями на приобретение топлива и счетами за проживание в гостиницах представила служебные задания сотрудников*(3). Из заданий следовало, что работники направлены именно в служебные командировки. В них было указано место направления сотрудников (город), срок пребывания (даты начала и окончания командировки, продолжительность в календарных днях), вид задания и отметки о его выполнении.

Командировочное удостоверение можно не оформлять?

Из писем Минфина России следует, что фирма вправе не оформлять командировочное удостоверение*(4). Она может издать локальный нормативный акт, в котором будет установлен перечень документов, являющихся основанием для направления работника в служебную командировку. Наравне с командировочным удостоверением таким документом может быть приказ. Параллельное составление двух документов по одному факту хозяйственной деятельности, по мнению финансового ведомства, не обязательно.

Однако письма Минфина России носят исключительно рекомендательный характер и не являются нормативным документом. Если фирма утвердит порядок, при котором оформляется только приказ на командировку, суточные будут выплачиваться на его основании, а компенсация других командировочных расходов — на основании документов на проезд и по найму жилья. При отсутствии всех перечисленных документов отнести суточные на расходы будет нельзя. А командировочное удостоверение может подтвердить срок пребывания работника в командировке — дату приезда в пункт назначения и дату выезда из него.

При направлении работника в служебную командировку оформляется именно командировочное удостоверение*(5). Кроме того, в части, не противоречащей Трудовому кодексу и Положению, в настоящее время продолжает действовать Инструкция о служебных командировках в пределах СССР*(6). Согласно этому документу по усмотрению руководителя компании направление работника в командировку, наряду с командировочным удостоверением, может оформляться приказом*(7). То есть удостоверение признается главным документом.

Если компания хочет избежать возможных налоговых споров с проверяющими в части документального подтверждения расходов на командировки, ей следует оформлять командировочные удостоверения, когда условия служебной поездки работника позволяют делать в нем отметки.

Примечание. Факт пребывания работника в командировке можно подтвердить не только оформленным командировочным удостоверением. Приказ о направлении в командировку, проездные документы и счет из гостиницы также подтвердят служебную поездку.

Экспертиза статьи:

В. Комарова,

служба Правового консалтинга ГАРАНТ

*(1) письмо Минфина России от 16.08.2011 N 03-03-06/3/7

*(2) пост. ФАС МО от 10.02.2011 N КА-А40/18048-10 по делу N А40-5572/10-20-75, ФАС УО от 08.12.2008 N Ф09-9149/08-С3, ФАС СЗО от 21.11.2006 N А05-2791/2006-9

*(3) пост. ФАС МО от 10.02.2011 N КА-А40/18048-10 по делу N А40-5572/10-20-75

*(4) письма Минфина России от 24.10.2006 N 03-03-04/2/226, от 26.12.2005 N 03-03-04/1/442, от 29.07.2003 N 16-00-25/04, от 06.12.2002 N 16-00-16/158

*(5) п. 7 Положения, утв. пост. Правительства РФ от 13.10.2008 N 749 (далее — Положение)

*(6) Инструкция, утв. Минфином СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 (далее — Инструкция)

*(7) п. 2 Инструкции

Этот документ заполняется по стандартной унифицированной форме Т-10 и является необходимым документом для всех сотрудников, направляемых в служебные поездки. На их основании бухгалтер предприятия может списать командировочные затраты, в том числе суточные и за счет них уменьшить налогооблагаемую базу при расчете налога на прибыль.

Внимание! С 2015 года оформление служебного командировочного удостоверение перестало быть обязательным (постановление Правительства РФ от 29.12.2014), но по-прежнему рекомендовано к применению.

Кто оформляет командировочное удостоверение

Заполнением формы Т-10 должен заниматься либо специалист кадровой службы предприятия, либо сотрудник бухгалтерии, либо иное уполномоченное лицо. Оформление проводится на основании изданного приказа о командировке за подписью руководителя организации.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Порядок оформления Т-10

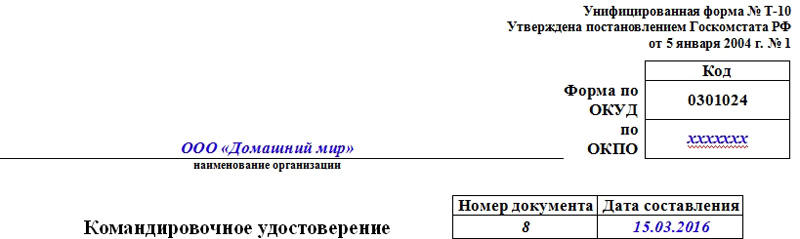

Стандартный бланк Т-10 представляет из себя документ с двумя сторонами. На титульном листе прописываются общие сведения об организации, сотруднике и командировке, на оборотной странице – проставляются подписи и печати организаций, в которые направлялся командировочный.

Часть 1

Первое, что нужно написать на лицевой стороне командировочного удостоверения – полное название предприятия, в котором работает командированный, с обязательным указанием организационно-правового статуса (ИП, ООО, ОАО, ЗАО). Рядом нужно вписать код ОКПО (из регистрационных документов компании). Чуть ниже ставится номер документа по внутреннему документообороту, а также дата его составления.

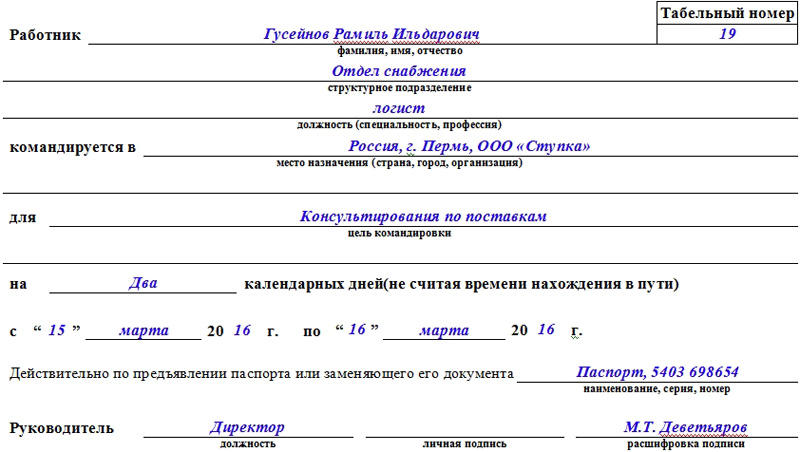

Часть 2

Во вторую часть командировочного удостоверения вносятся сведения, касаемые лично работника: полное ФИО, табельный номер, присвоенный ему при трудоустройстве, структурное подразделение или отдел, к которому он относится, должность. Здесь же следует указать место, в которое он направляется (страна, населенный пункт, организация). Чуть ниже вписывается цель командировки, а также ее сроки (по количеству календарных дней) с четким указанием даты ее начала и окончания – эта информация в точном соответствии копируется из приказа, подписанного руководителем.

Здесь же нужно внести удостоверяющие данные из какого-либо личного документа командированного (наименование документа, серия, номер).

Все выше написанное должен заверить руководитель организации или иное уполномоченное лицо.

Часть 3

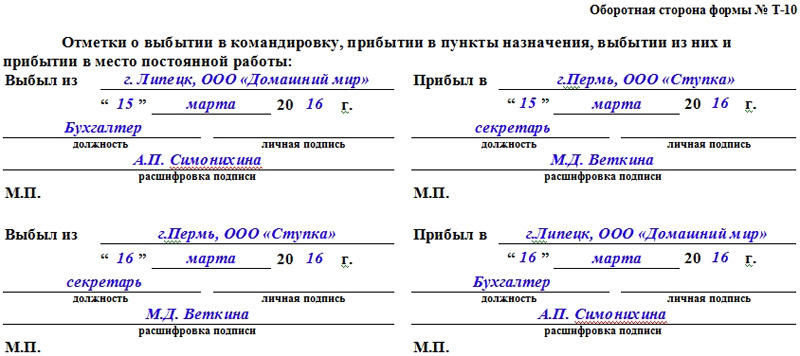

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Действия сотрудника после командировки

После того, как сотрудник вернется в родную организацию, он должен отдать командировочное удостоверение ответственному лицу, которое впишет в него сведения о прибытии с указанием даты, подписью и печатью.

Далее командировочное удостоверение вместе со всем остальным пакетом документов (приказ руководителя предприятия о командировке, чеки, квитанции и пр. платежки, подтверждающие командировочные затраты) передается в бухгалтерию предприятия. На основе них бухгалтер делает подробных расчет произведенных затрат и в случае необходимости возмещает командированному потраченные сверх выданного ранее авансом суммы или же принимает в кассу оставшиеся излишки. Эти же документы служат основанием для снижения налогооблагаемой базы по статье «расходы».

Нужно ли регистрировать командировочные удостоверения

Бланк Т-10 является документом учета, поэтому подлежит обязательной регистрации во внутреннем документообороте. Для учета командировочных удостоверений используются специальные журналы регистрации.

Начнем с того, что унифицированная форма командировочного удостоверения № Т-10 утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

Командировочное удостоверение подтверждает время пребывания работника в служебной поездке. Оно определяется по дате приезда в командировку и дате выезда из нее.

В каждом из таких пунктов назначения должностные лица принимающей организации (например, работник отдела кадров) делают в командировочном удостоверении соответствующие отметки. Они должны быть заверены подписью должностного лица и печатью организации. Такой порядок определен пунктом 7 Положения об особенностях направления работников в служебные командировки. Напомним, что оно утверждено постановлением Правительства РФ от 13 октября 2008 г. № 749.

Отсутствие командировочного удостоверения, а также отметок в нем не позволит организации доказать обоснованность произведенных в связи с командировкой расходов (постановление Второго арбитражного апелляционного суда от 7 мая 2009 г. № А29-800/2009). При служебной поездке за рубеж командировочное удостоверение не оформляется. Исключением являются командировки в государства – участники СНГ, с которыми заключены межправительственные соглашения о том, что в документах для въезда и выезда (загранпаспортах) пограничные органы не делают отметки о пересечении границы (п. 15 Положения о командировках). Также командировочное удостоверение не оформляется при однодневных командировках.

В командировочном удостоверении указывается наименование организации в соответствии с ее учредительными документами. Также в него вносятся фамилия, имя и отчество командированного работника, его должность, наименование структурного подразделения, в котором он трудится.

Также в командировочном удостоверении должно быть указано место назначения – страна, город, организация, например: Россия, г. Орел, ОАО «Турфирма “Орел”».

Необходимо также отразить цель командировки (в соответствии со служебным заданием), количество дней командировки (не считая времени нахождения в пути), указать даты ее начала и окончания.

В письме Минфина России от 16 августа 2011 г. № 03-03-06/3/7 приведен перечень документов, которые необходимо оформить в случае, если в командировочном удостоверении невозможно проставить отметки о дате прибытия (выезда) работника.

Итак, если отметки в командировочном удостоверении не могут быть проставлены по объективным причинам (например, при проведении переговоров с физическими лицами, не имеющими печати), то факт нахождения в месте командировки может быть подтвержден иными документами, а именно:

– приказом (распоряжением) о направлении работника в командировку;

– служебным заданием для направления в командировку и отчетом о его выполнении;

– проездными документами, из которых следуют даты прибытия и выбытия из места назначения;

– счетом гостиницы, подтверждающим период проживания работника в месте командирования.

В соответствии со статьей 168 Трудового кодекса РФ при направлении в служебную командировку работодатель обязан возмещать работнику:

– расходы по проезду;

– расходы по найму жилого помещения;

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

В случае если в командировочном удостоверении неверно указана дата выбытия или прибытия работника, может возникнуть вопрос о правильности исчисления суточных и компенсации специалисту среднего заработка за период нахождения в поездке.

>|В целях исчисления НДФЛ суточные принимаются по нормам (700 руб. в день – при командировках по России и 2500 руб. – при загранкомандировках).|<

Впрочем, если ошибка допущена в командировочном удостоверении, реальный срок командировки может быть определен на основании других документов: счета из гостиницы, в котором указан период проживания, авиабилета, в котором указана дата вылета и прилета и т. п.

Прямой запрет на внесение исправлений законодательство содержит только в отношении кассовых и банковских документов. Поэтому ошибка в командировочном удостоверении работника может быть исправлена.

Порядок внесения исправлений в первичные документы и учетные регистры описан в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР от 29 июля 1983 г. № 105.

Неправильный текст должен быть зачеркнут одной чертой, над ним надписывается исправленный текст.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, заверивших документ, а также должна быть указана дата исправления.

Например, если допущена ошибка в дате, можно внести исправления следующим образом: зачеркнуть неправильную дату, внести дату, соответствующую действительности, после чего проставить отметку «исправлено» и заверить изменение печатью организации.

Сотруднику, который отправляется в служебную поездку, выдается соответствующее удостоверение. Оно используется в качестве подтверждающего факт командировки документа, а также служит для отметок о прибытии и отбытии.

Кто оформляет командировочное удостоверение

Предприятие, направляющее человека для выполнения производственных задач в другой город или страну, подтверждает его статус командировочным удостоверением.

Такой специальный документ составляется по универсальному бланку под номером Т-10. По удостоверению бухгалтер производит списание финансовых затрат, включая суточные выплаты.

Удостоверение командированного гражданина может оформить директор организации, работник бухгалтерского или кадрового отдела, а также другой сотрудник организации, обладающий соответствующими служебными полномочиями.

Правила оформления командировочного удостоверения

Стандартная унифицированная форма для составления удостоверения на командировку заполняется с двух сторон листа. Есть три части, которые нужно заполнить.

Первая часть лицевой стороны бланка включает:

- номер удостоверения, под которым оно вносится в журнал учета;

- полное наименование предприятия с указанием его формы (индивидуальный предприниматель, открытое или закрытое акционерное общество или общество с ограниченной ответственностью);

- дата, когда издан документ.

Вторая часть документа, также расположенная на лицевой стороне формы, включает основные сведения о гражданине, отправляемом в командировку:

- Ф. И. О.;

- табельный порядковый номер личного дела;

- занимаемая должность;

- место прохождения служебного задания;

- цель командировки (обучение, проверка работы филиала, повышение квалификации, совершение сделки и т. д.);

- сроки поездки.

ВНИМАНИЕ! Вторая часть документа должна включать также реквизиты документа сотрудника, идентифицирующего его личность.

На обратной стороне форме располагается третья часть документа. Она представляет собой журнал регистрации населенных пунктов и предприятий, где побывает командированный.

В верхней части документа указывается наименование компании-работодателя. Эта информация заверяется подписью ответственного за отправление лица и соответствующей печатью на командировочном удостоверении.

Бланк формы Т-10

Форма Т-10 есть в каждой организации, так как является бланком строгой отчетности. Получить его можно обратившись к руководителю.

Вместе с командировочным удостоверением может оформляться и другая отчетная документация. Например:

- Служебное задание. В форме задания указываются основные цели, решением которых сотрудник должен заняться в процессе своей поездки. Согласно обновленным правилам командировочных поездок его составление не является обязательным.

- Отчетность о выполнении поставленных задач. Применяется, если нет служебного задания. В содержании указывается подробное описания действия в поездке, связанных с работой. . Отражает совершаемые расходы. Факт целевой траты денег подтверждается соответствующими чеками, квитанциями на оплату и т. д.

- Билеты на транспорт, бланки оформленной страховки и другие документы, подтверждающие факт передвижения.

- Служебная записка с указанием финансовых затрат на топливо. Требуется от граждан, которые отправляются в командировку на собственном транспорте.

Образец заполнения

Образец заполнения командировочного удостоверения:

Постановление правительства об отмене

В 2015 году вступило в силу Постановление правительства РФ №749, согласно которому это удостоверение перестало быть документом обязательного заполнения.

Основные причины проведения такой корректировки:

- сокращение общего числа документов в обороте организации;

- предоставление предприятию полной свободы в вопросе разработки и использования бланков отчетности.

Как подтвердить факт служебной поездки

Отмена командировочных удостоверений вызвало проблему подтверждения служебных поездок. Поэтому заполнение выполняется в индивидуальном порядке по решению работодателя в том случае, если наличие удостоверения полезно для учета расходов или ведения делопроизводства.

В ПП РФ №749 указывается, что основными подтверждающими командировку документами являются билеты, чеки и квитанции о поездке.

ВАЖНО! Несмотря на отмену командировочного удостоверения, компании продолжают использовать форму, видоизменив ее под свои требования. Ее актуальность обусловлена необходимостью ведения отчетности по расходам денежных средств для Налоговой службы.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Читайте также: