Если зарплата меньше 12130 как считать страховые взносы

Опубликовано: 17.09.2024

С какого периода и по каким ставкам можно платить страховые взносы в пониженном размере? Как считать зарплату в период нерабочих оплачиваемых дней? Как заполнять платежные поручения? Как по-новому считать пособия по временной нетрудоспособности? Разберем на практических примерах

Изменения законодательства по уплате страховых взносов

Субъекты малого и среднего бизнеса, в том числе микропредприятия, могут уплачивать страховые взносы в пониженном размере с 1 апреля 2020 года (Федеральный закон от 01.04.2020 № 102-ФЗ). Новый порядок действует с расчета страховых взносов за апрель 2020 года.

Новые ставки по страховым взносам:

- с зарплаты в размере МРОТ (12 130 руб.) — 30%;

- с зарплаты свыше МРОТ — 15% (10% — на ОПС, 5% — на ОМС, то есть в совокупности 15%).

- Обратите внимание: ставки взносов на травматизм остались без изменений.

В расчет следует брать федеральный, а не региональный МРОТ.

Плательщики страховых взносов вправе применять пониженные тарифы страховых взносов с заработной платы за апрель 2020, установленные Федеральным законом № 102-ФЗ (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

При этом не важно, какой вид деятельности субъекты МСП осуществляют (письмо ФНС России от 12.08.2020 № СД-4-3/12972@).

Условия: организация или ИП должны быть включены в реестр субъектов малого и среднего предпринимательства до 1 апреля 2020 года. В случае исключения из реестра эта возможность теряется с 1-го числа месяца, в котором плательщики страховых взносов были исключены из него.

Пример 1

ООО «Квадрат» — субъект малого предпринимательства — включено в реестр субъектов МСП с января 2020 года. Работнику начислено за апрель 2020 года 13 000 руб. Какую сумму страховых взносов ему следует перечислить?

Разъяснение:

- 13 000 руб — начислено.

13 000 – 12 130 = 870 руб. — разница между начисленной суммой и федеральным МРОТ. С суммы 870 рублей можно заплатить страховые взносы по пониженным тарифам:

- на ОПС 10% — 87 руб.

- на ОМС 5% — 43,5 руб.

- на ВНиМ 0% — 0 руб.

- С 12 130 руб. страховые взносы будут уплачиваться в стандартном порядке:

- на ОПС — 2 668,60 руб. (12 130 x 22%),

- на ОМС — 618,63 руб. (12 130 руб. x 5,1%),

- на ВНиМ — 351,77 руб. (12 130 руб. x 2,9%).

Субъекты малого и среднего бизнеса исчисляют страховые взносы с выплат, определяемых с учетом районных коэффициентов и процентных надбавок.

Суммы превышения, облагаемые по пониженным тарифам страховых взносов, определяются исходя из величины МРОТ, установленного федеральным законом на начало расчетного периода (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Вывод: при расчете страховых взносов по пониженным тарифам увеличивать МРОТ на районные коэффициенты и «северные» надбавки не нужно.

Формула исчисления страховых взносов

Январь: база (за 1 месяц) x 30%.

Февраль: база (за 2 месяца) x 30% — страховые взносы, исчисленные за январь.

Март: база (за 3 месяца) x 30% — страховые взносы, исчисленные за январь–февраль.

С 01.04.2020 устанавливаются пониженные тарифы страховых взносов в размере 15%, которые применяются к части выплат в пользу физических лиц, превышающей величину МРОТ:

Апрель: база (за 3 месяца) x 30% + выплаты МРОТ x 30% + (база (за 4 месяца) – база (за 3 месяца) – выплаты МРОТ) x 15% — страховые взносы, исчисленные за январь–март.

Май: база (за 3 месяца) x 30% + выплаты МРОТ за 2 месяца x 30% + (база (за 5 месяцев) – база (за 3 месяца) – выплаты МРОТ за 2 месяца) x 15% — страховые взносы, исчисленные за январь–апрель.

Июнь: база (за 3 месяца) x 30% + выплаты МРОТ за 3 месяца x 30% + (база (за 6 месяцев) – база (за 3 месяца) – выплаты МРОТ за 3 месяца) x 15% — страховые взносы, исчисленные за январь–май.

Июль: база (за 3 месяца) x 30% + выплаты МРОТ за 4 месяца x 30% + (база (за 7 месяцев) – база (за 3 месяца) – выплаты МРОТ за 4 месяца) x 15% — страховые взносы, исчисленные за январь–июнь.

Август: база (за 3 месяца) x 30% + выплаты МРОТ за 5 месяцев x 30% + (база (за 8 месяцев) – база (за 3 месяца) – выплаты МРОТ за 5 месяцев) x 15% — страховые взносы, исчисленные за январь–июль.

Сентябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 6 месяцев x 30% + (база (за 9 месяцев) – база (за 3 месяца) – выплаты МРОТ за 6 месяцев) x 15% — страховые взносы, исчисленные за январь–август.

Октябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 7 месяцев x 30% + (база (за 10 месяцев) – база (за 3 месяца) – выплаты МРОТ за 7 месяцев) x 15% — страховые взносы, исчисленные за январь–сентябрь.

Ноябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 8 месяцев x 30% + (база (за 11 месяцев) – база (за 3 месяца) – выплаты МРОТ за 8 месяцев) x 15% — страховые взносы, исчисленные за январь–октябрь.

Декабрь: база (за 3 месяца) x 30% + выплаты МРОТ за 9 месяцев x 30% + (база (за 12 месяцев) – база (за 3 месяца) – выплаты МРОТ за 9 месяцев) x 15% — страховые взносы, исчисленные за январь–ноябрь.

Пример 2

ООО «Круг» относится к субъектам малого предпринимательства. Один из работников оформлен на 0,5 ставки. За апрель ему начислено 9 000 руб., но оклад составляет — 18 000 руб. Можно ли применять пониженные ставки страховых взносов?

Разъяснение. Если работники работают неполное рабочее время (неполный рабочий день (смена) или неполную рабочую неделю, в том числе с разделением рабочего дня на части) и если ежемесячные начисления выплат (вознаграждений) в отношении них меньше МРОТ (даже при условии, что оклад выше МРОТ), пониженной ставкой страховых взносов воспользоваться нельзя.

Закон от 01.04.2020 № 102-ФЗ не предусматривает случаи, когда МРОТ можно уменьшить.

Как рассчитать зарплату в период нерабочих оплачиваемых дней

- Организация работает в обычном режиме, деятельность не приостановлена (например, непрерывно действующие организации, медицинские и аптечные организации, организации, обеспечивающие население продуктами питания).

- Заработная плата начисляется в обычном порядке на основании табеля учета рабочего времени.

- Табель учета рабочего времени заполняется в стандартном порядке: работа в дневное время — код «Я», в ночное время — код «Н» и т.д.

- Организация приостановила деятельность, но перевела работников на удаленную работу.

- Зарплату за нерабочие дни, установленные для периода с 30 марта по 3 апреля и с 4 апреля по 30 апреля, начисляем так, как будто эти дни были полностью отработаны.

- Законодательно не урегулировано, как заполнять табель учета рабочего времени. Можно установить локальными нормативными актами организации специальный код, например «НОД» или «НД».

- Организация приостановила деятельность, но перевести работников на удаленную работу нет возможности, не позволяет специфика деятельности.

- Заработную плату начисляем в размере, определенном трудовым договором. Снижать заработную плату оснований нет.

- Законодательно не урегулировано, как заполнять табель учета рабочего времени. Можно установить локальными нормативными актами организации специальный код, например «НОД» или «НД».

Дополнительные рекомендации по оплате нерабочих дней — в Письме Минтруда от 26.03.2020 № 14-4/10/П-2696.

Полный перечень организаций, которые могут продолжать свою деятельность в период с 30.03.2020 по 30.04.2020, поименован в Указах Президента РФ от 25.03.2020 № 206 и от 02.04.2020 № 239.

Расчет зарплаты. Практические ситуации

Ситуация 1

Оклад работника — 20 000 руб. В марте (с 1 по 29 марта) он отработал все рабочие дни по производственному календарю (19 дней). А 30 и 31 марта стали нерабочими с сохранением заработной платы. Организация не может продолжить свою деятельность, перевести работника на удаленную работу не позволяет специфика деятельности. Работодатель обязан выплатить зарплату, как будто работник продолжает работать.

Разъяснение:

- Если работнику установлена повременная заработная плата, нужно начислить полностью оклад 20 000 руб.

- Если заработок сдельный:

- за дни с 1 по 29 марта оплачиваем в соответствии с нормой выработки и с учетом сдельных расценок, установленных этому работнику;

- за 30 и 31 марта выплачиваем соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Это может быть средний заработок или МРОТ. Например, если для расчета взять МРОТ, то за 30 и 31 марта будет начислено по 1/21 МРОТ, так как в марте 2020 года 21 рабочий день по производственному календарю.

Ситуация 2

Выплата зарплаты в организации приходится на 5-е число, и зарплату не выплатили накануне нерабочей недели 27-го числа (выплата производится переводом на банковские карты сотрудников). Можно было ее выплатить 3 апреля (не будет ли это нарушением) или перенести на 6 апреля (как в этом случае можно оформить отсрочку выплаты)?

Разъяснение. Четко данный вопрос не урегулирован. Выплата 3 апреля — это нарушение. И перенос на 6-е число тоже. Выплатить нужно было 27 марта. Это будет соответствовать ст. 136 ТК РФ. При этом сразу возникнет вопрос о том, что месяц еще не отработан и до конца непонятно, например, как посчитать ежемесячную премию или определить другие выплаты.

Вариант: выплатить зарплату в той части, в которой четко работодатель был уверен на 27-е число, а уже в апреле произвести окончательный расчет.

Ситуация 3

В трудовом договоре срок выплаты аванса — 20-е число текущего месяца, срок выплаты зарплаты — 5-е число следующего месяца. Как платить аванс и зарплату за апрель 2020 года, чтобы не нарушать сроки, учитывая, что зарплата за март была выплачена 27 марта 2020 года? Будет ли нарушением выплата аванса 20 апреля 2020 с последующей выплатой зарплаты 30 апреля 2020 (т.к. 5 мая 2020 выпадает на праздничный день)?

Разъяснение. Аванс и заработную плату при окончательном расчете в апреле нужно выплатить в соответствии со сроками, которые предусмотрены локальными нормативными актами организации, но с учетом норм ст. 136 ТК РФ. То есть выплата аванса в апреле будет 20-го числа, а выплата заработной платы при окончательном расчете — 30 апреля, так как дни с 1 по 5 мая нерабочие праздничные.

Расчет среднего заработка

Если в расчетный период при исчислении среднего заработка в соответствии с постановлением Правительства РФ от 24.12.2007 № 922 попадают периоды с 30 марта по 30 апреля, с 6 по 8 мая, 24 июня и 1 июля 2020 года, то порядок расчета средней зарплаты будет зависеть от того, работал работник в указанные дни или нет (письмо Роструда от 20.07.2020 № ТЗ/3780-6-1).

Если работник освобождался от работы, то эти дни и суммы, фактически начисленные за данный период, не должны учитываться при расчете среднего заработка (пп.«е» п.5 Положения № 922).

В ситуации, когда работник не был освобожден от работы и в табеле учета рабочего времени у него указаны рабочие дни (код «Я» или «01»), то указанные дни и начисленные за данный период суммы следует учитывать при расчете среднего заработка.

Пособие по уходу за ребенком до полутора лет

С 1 июня 2020 года увеличен минимальный размер пособия по уходу за ребенком до полутора лет (ст. 2 Закона от 08.06.2020 № 166-ФЗ). Теперь неважно, о каком по счету ребенке идет речь. Новые размеры пособий:

- на первого ребенка — 6 752 руб.

- на второго и последующих детей — 6 752 руб.

Обратите внимание: даже если декретный отпуск начался до 1 июня 2020 года работник уже за июнь может рассчитывать на пособие в увеличенном размере.

Временный порядок расчета больничного

С 1 апреля по 31 декабря 2020 года действует особый порядок расчета пособия по временной нетрудоспособности.

Если при расчете пособие за полный календарный месяц оказалось меньше федерального МРОТ, то оно должно выплачиваться исходя из минимального размера

(п. 1 ст. 1 Закона от 01.04.2020 № 104-ФЗ).

Максимальный размер пособия по временной нетрудоспособности остался прежним.

Чтобы рассчитать средний дневной заработок, делим федеральный МРОТ на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности.

Чтобы исчислить размер пособия, подлежащего выплате, умножаем средний дневной заработок на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце (п. 2 ст. 1 Закона от 01.04.2020 № 104-ФЗ).

Пример 3

Работник был на больничном с 22 по 28 апреля 2020 года. Страховой стаж — 7 лет. При расчете пособие по временной нетрудоспособности оказалось за полный календарный месяц меньше федерального МРОТ. Пособие будет рассчитываться исходя из МРОТ, так как выплаты, произведенные в расчетном периоде (2018–2019 гг.), работник подтвердить не смог.

- Определяем средний дневной заработок с учетом страхового стажа.

(12130 х 24/730) х 80% = 319,04 руб.

Обратите внимание: фактический средний дневной заработок работника без учета страхового стажа оказался не меньше среднего заработка, рассчитанного исходя из МРОТ. При этом дневной заработок, умноженный на процент в зависимости от страхового стажа работника, получился в результате расчета меньше. Если ситуация такая, то считать пособие нужно уже исходя из нового порядка расчета, который действует с 1 апреля 2020 года.

- Определяем размер дневного пособия по временной нетрудоспособности по новым правилам.

12130 / 30 = 404,33 руб.,

где 30 — это количество календарных дней в апреле.

- Сумма пособия составит:

404,33 х 3 = 1 212,99 руб. — сумма пособия за первые три дня болезни, которые оплачиваются за счет средств работодателя;

404,33 х 4 = 1 617,32 руб.

Работнику начислено пособие за семь дней болезни — 2 830, 31 руб. (1 212,99 + 1 617,32).

Учет районных коэффициентов при расчете пособий

С 19 июня 2020 года вступает в силу Федеральный закон от 08.06.2020 № 175-ФЗ. Если сумма пособия по временной нетрудоспособности, пособия по беременности и родам или пособия по уходу за ребенком до полутора лет рассчитывается исходя из МРОТ, то в районах и местностях, в которых применяются районные коэффициенты к заработной плате, средний заработок для расчета указанных пособий будет приниматься в размере, равном МРОТ с учетом коэффициентов.

Заполнение платежных поручений

С 1 июня 2020 года изменились коды вида дохода. В платежных поручениях на зарплату и других выплат физическим лицам в реквизите «20» указываем:

1 — выплаты, из которых можно удерживать долги по исполнительным документам: зарплата, премии, отпускные, больничные, выплаты по ГПД.

2 — выплаты, из которых нельзя взыскивать долги: возмещение командировочных расходов, детские пособия, алименты.

3 — выплаты в возмещение вреда здоровью.

- В платежке по перечислению зарплаты, дивидендов ставим код «1» — это означает, что с сумм зарплаты, дивидендов можно списывать задолженность.

- При перечислении пособия по уходу за ребенком или алиментов ставим код «2» — это означает, что с этих денег долги списать нельзя.

В платежном поручении может указать только один из кодов вида дохода, установленных Указанием Банка России от 14.10.2019 № 5286-У. Платежное поручение составляется по каждому виду дохода.

При перечислении зарплаты и других доходов, из которых удерживаются суммы по исполнительному документу, удержанную сумму указываем в реквизите «24» платежного поручения (основание — Письмо Банка России от 27.02.2020 № ИН-05-45/10).

Последовательность указания информации о взысканной сумме в реквизите «24»:

символ "//", «ВЗС» (взысканная сумма), символ "//", сумма цифрами, символ "//". Информационное письмо Банка России от 27.12.2020 г. № ИН-05-45/10

При указании суммы цифрами рубли отделяются от копеек знаком дефис «-». Если взысканная сумма выражена в целых рублях, то после дефиса указываем «00».

Например: при удержании по исполнительному документу долга в 2 000 руб. запишем: //ВЗС//2000-00//.

Если же при перечислении денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона от 02.10.2007 № 229-ФЗ установлены ограничения или на которые не может быть обращено взыскание, код вида дохода указывать не нужно.

Например: если алиментов нет, то в платежке не нужно указывать код.

Выводы и рекомендации

Коллеги, возьмите за правило: прежде чем приступить к расчету заработной платы, всегда сначала проверьте, корректно ли заполнен табель учета рабочего времени. Правильное заполнение табеля снимает ряд вопросов: например, какие выплаты включать в расчет среднего заработка или какое количество часов оплатить в выходной день, в который привлекли работника к работе.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как исчисляются страховые взносы субъектом МСП, который имеет право применять с 01.04.2020 пониженный тариф, в отношении выплат за месяц, в котором, помимо заработной платы, есть еще и отпускные?

Рассмотрев вопрос, мы пришли к следующему выводу:

Считаем верным вариант исчисления страховых взносов, при котором общие начисления за месяц сравниваются с МРОТ. Тогда (по условиям примера) в величину облагаемых выплат за май для сравнения ее с МРОТ войдет заработная плата 12 130 рублей и начисленные отпускные 14 000 рублей (по 7000 за май и июнь соответственно). Всего страховые взносы за май (включая взносы на травматизм) при этом составят 5895,78 рублей.

Обоснование вывода:

Статьями 5, 6 Федерального закона от 01.04.2020 N 102-ФЗ с 1 апреля 2020 года для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства, введены пониженные тарифы страховых взносов в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, установленного на начало года (с 1 января 2020 года - 12 130 руб.) (письма ФНС России от 05.06.2020 N БС-4-11/9316@, Минфина России от 21.05.2020 N 03-15-06/42222, от 22.05.2020 N 03-15-06/42840).

Но общий порядок исчисления и уплаты взносов остался прежним, изменения выразились в установлении нового тарифа. А по общим правилам плательщики, производящие выплаты физлицам, в течение расчетного периода исчисляют и уплачивают страховые взносы по итогам каждого календарного месяца. Исчисление производится исходя из базы страховых взносов с начала расчетного периода (календарного года) до окончания соответствующего месяца и тарифов взносов за вычетом сумм взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (п. 1 ст. 431 НК РФ).

Пунктом 1 ст. 424 НК РФ установлено, что для организаций и ИП дата осуществления выплат и иных вознаграждений в пользу работника определяется как день начисления этих выплат и вознаграждений.

Текст ст. 424 НК РФ аналогичен применявшемуся ранее в ст. 11 Федерального закона от 24.07.2009 N 212-ФЗ, в котором до 2017 года были закреплены правила расчета страховых взносов. Поэтому можно воспользоваться разъяснениями Минтруда России в отношении срока начисления взносов по отпускным, данными до 2017 года.

Так, в письме Минтруда России от 04.09.2015 N 17-4/Вн-1316 разъяснено, что исчисление страховых взносов с сумм оплаты отпусков осуществляется плательщиком страховых взносов - организацией в том периоде, в котором указанные суммы были начислены, вне зависимости от периода их фактической выплаты работникам. Смотрите письма Минтруда России от 12.08.2015 N 17-4/ООГ-1158, от 17.06.2015 N 17-4/В-298, а также письма Минфина России от 21.02.2020 N 03-15-06/12725, от 15.03.2018 N 03-15-05/16183, от 20.06.2017 N 03-15-06/38515, от 13.04.2017 N 03-15-06/22143, ФНС России от 20.05.2019 N БС-4-11/9345.

Поэтому исчисление страховых взносов осуществляется плательщиками в том периоде, в котором были начислены выплаты. В частности, страховые взносы на отпускные начисляются в месяце выплаты отпускных (то есть до начала отпуска).

То же самое справедливо и для взносов от НС и ПЗ (п.п. 4 и 5 ст. 22, п. 9 ст. 22.1 Закона N 125-ФЗ, п. 5 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 N 184) (смотрите также письмо ФСС РФ от 16.12.2014 N 17-03-09/08-4428П).

К сведению:

В материале: Энциклопедия решений. Пониженные тарифы страховых взносов для субъектов малого и среднего предпринимательства с 1 апреля 2020 года - приведены примеры исчисления страховых взносов с применением пониженного тарифа.

Принимая во внимания данные вопроса, считаем верным расчет страховых взносов, при котором общие начисления за месяц сравниваются с МРОТ. Тогда (по условиям примера) в величину выплат за май войдет заработная плата 12 130 рублей и начисленные отпускные 14 000 рублей (по 7000 рублей за май и июнь соответственно).

Всего страховые взносы за май (включая взносы "на травматизм", с тарифом, как мы поняли, 0,6) составят 5895,78 рублей, из них:

- по обычному тарифу - 3639 рублей (12 130 рублей х 30 / 100);

- по пониженному тарифу - 2100 рублей (14 000 рублей х 15 / 100);

- взносы на "травматизм" - 156,78 рублей ((12130 + 14 000) х 0,6 / 100).

В отношении вопроса ". если отпуск приходится с 01 числа месяца (например июнь), начисляем в предыдущем месяце отпускные (в мае) и выплачиваем за три дня. ", сообщаем, что сумму заработной платы за май 12 130 рублей (к ней применяется полный тариф - 30,6), нужно просуммировать с начисленными в мае (за июнь) отпускными, а далее взносы в части отпускных рассчитываются по пониженному тарифу. То есть взносы будут рассчитываться по тем тарифам, которые с учетом выплаты, превышающей МРОТ, будут действовать в месяце начисления взносов, несмотря на то, что сам отпуск придется на следующий месяц (смотрите указанные выше письма Минтруда России от 12.08.2015 N 17-4/ООГ-1158, от 17.06.2015 N 17-4/В-298, в которых рассмотрены ситуации, когда месяц, в котором должны быть выплачены отпускные, предшествует месяцу отпуска).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет оплаты ежегодных и дополнительных отпусков, предусмотренных законодательством;

- Энциклопедия решений. Объект обложения страховыми взносами;

- Энциклопедия решений. Противокоронавирусные меры и выплаты физлицам: НДФЛ и страховые взносы;

- Энциклопедия решений. Заполнение Расчета по страховым взносам субъектами малого и среднего предпринимательства при применении пониженных тарифов (с отчета за полугодие 2020 г.);

- Вопрос: Пониженные тарифы страховых взносов (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

- Вопрос: Отпускные работнику выплачены за три дня до отпуска, в конце месяца, предшествующего месяцу ухода в отпуск. К примеру, отпуск с 01.04.2016, отпускные выплачены 26.03.2016. В каком месяце должны быть начислены страховые взносы в ПФР, ФФОМС и ФСС с выплаченных отпускных: в марте или апреле 2016 года? (ответ службы Правового консалтинга ГАРАНТ, апрель 2016 г.)

- Вопрос: Организация как малое предприятие не формирует резерв на выплату отпускных. Каков порядок отражения в бухгалтерском учете переходящих на следующий месяц отпусков? В каком месяце следует признать в расходах страховые взносы, начисленные на сумму отпускных, в ситуации, когда отпуск у сотрудника начинается 7 июля 2014 года, выплата отпускных произведена 2 июля, начисление отпускных произведено 30 июня? (ответ службы Правового консалтинга ГАРАНТ, июль 2014 г.)

- Вопрос: Работник компании ушел в очередной оплачиваемый отпуск с 5 октября 2015 г. Согласно ч. 9 ст. 136 Трудового кодекса оплата отпуска производится не позднее чем за три дня до его начала. Бухгалтерия выплатила работнику отпускные 1 октября 2015 г., но начислены они были 30 сентября 2015 г. Можно ли включить в базу для начисления страховых взносов за сентябрь суммы отпускных за октябрь? (журнал "ЭЖ Вопрос-Ответ", N 12, декабрь 2015 г.)

- Вопрос: Работник уходит в отпуск в январе 2016 года. Отпускные я перечислю ему на банковскую карточку в декабре 2015 года. В каком месяце нужно начислить НДФЛ и страховые взносы - в декабре или январе? (журнал "Зарплата", N 12, декабрь 2015 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Теперь Бухгалтерия считает страховые взносы по новой пониженной ставке: с части зарплаты в пределах федерального МРОТ — 30%, с части зарплаты свыше МРОТ — 15%. Чтобы применять новый способ расчета, смените в сервисе категорию страхователя. Инструкция в новости.

Кто будет платить взносы по пониженной ставке

15% ставку ввели для субъектов малого и среднего бизнеса как меру поддержки в период эпидемии (Федеральный закон от 01.04.20 № 102-ФЗ). Чиновники решили применять эту меру не только во время вспышки коронавируса, а постоянно: они ожидают, что это позволит бизнесу увеличить зарплаты сотрудникам.

Так что с апреля 2020 страховые взносы по-новому платят компании и ИП, внесенные в реестр малого и среднего предпринимательства, — это обязательное условие. Напомним, критерии субъектов МСП есть в Федеральном законе от 24.07.07 № 209-ФЗ. Они касаются, в основном, численности персонала и доходов за предыдущий год.

Налоговики сами включают компании и ИП в реестр. Найти себя в списке можно на официальном сайте налоговой nalog.ru. На главной странице откройте раздел « Все сервисы » → « Единый реестр субъектов малого и среднего предпринимательства » . Введите ИНН, ОГРН, название юрлица или ФИО предпринимателя, и сервис покажет, внесены ли вы в реестр. Если вас там нет, перейдите по ссылке « Вас нет в реестре или данные некорректны? » — заполните заявку на включение в список или исправление данных.

Как начислять взносы по новым правилам

Бухгалтер перед начислением взносов смотрит на суммы, выплаченные сотрудникам за месяц, и делит зарплату каждого сотрудника на две части: первая равна действующему федеральному МРОТ, вторая часть — сумма сверх этого показателя. Для каждой из частей действуют свои тарифы.

Пенсионные взносы. Сверяемся с предельной базой на текущий год: в 2020 это 1 292 000 рублей. Если работнику с начала года выплачено дохода меньше этой суммы, то ставки по пенсионным взносам определяются так:

- для части, равной МРОТ — 22%;

- для части сверх МРОТ — 10%.

Если с начала года сотрудник получил доход более предельной базы, то для обеих частей зарплаты ставка равна 10%.

Взносы на медицинское страхование не имеют предельной базы, их платят весь год равномерно. Ставки медицинских взносов определяются так:

- для части, равной МРОТ — 5,1%;

- для части сверх МРОТ — 5%.

Взносы на социальное страхование. Аналогично пенсионному страхованию, у взносов «на больничные» есть предельная база (в 2020 году — 912 000 рублей). Если с начала года работник получил меньше этой суммы, то ставка по социальному страхованию определяется так:

- для части, равной МРОТ — 2,9%;

- для части сверх МРОТ — 0%.

Если доход работника превысил предельную базу, взносы на социальное страхование не начисляются.

Взносы на травматизм и профзаболевания в ФСС платим по-прежнему — по ставке в зависимости от класса риска. Изменения их не коснулись.

- равная МРОТ — 12 130 рублей;

- свыше МРОТ — 27 870 рублей.

- Пенсионные: (12 130 руб. х 22%) + (27 870 руб. х 10%) = 5 455,6 рублей.

- Медицинские: (12 130 руб. х 5,1%) + (27 870 руб. х 5%) = 2 012,13 рублей.

- Социальные: (12 130 руб. х 2,9%) + (27 870 руб. х 0%) = 351,77 рублей.

Как переключиться на расчет взносов по новой ставке в Контур.Бухгалтерии

1. Выберите пункт меню «Реквизиты и настройки» → «Реквизиты организации».

2. В открывшемся окне найдите поле «Категория страхователя». Нажмите на указанную категорию.

3. В открывшемся окне нажмите «+ Новая категория в течение года».

4. В новом окне выберите «20 Тариф для малого и среднего бизнеса — 30%».

5. Выберите «Применять с Апреля». Это важно: тариф действует только с апреля 2020 года. Если будет указан более ранний месяц, это приведет к неверным расчетам взносов и повлечет штрафы со стороны ФНС.

Разберемся кто и как может применять новые тарифы.

Новые тарифы

Тарифы применяются с 1 апреля 2020 г. в отношении выплат, начисленных в пользу застрахованных лиц (работодателями).

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ (далее — Закон N 209-ФЗ) исчисляют страховые взносы по льготному тарифу только в части выплат, которые по итогам календарного месяца превышают сумму федерального МРОТ на начало года (10% на ОПС, в ФСС — 0%, ОМС — 5%). С суммы выплат равной или менее МРОТ страховые взносы начисляются по общеустановленному тарифу (для работников общий размер тарифа— 30%).

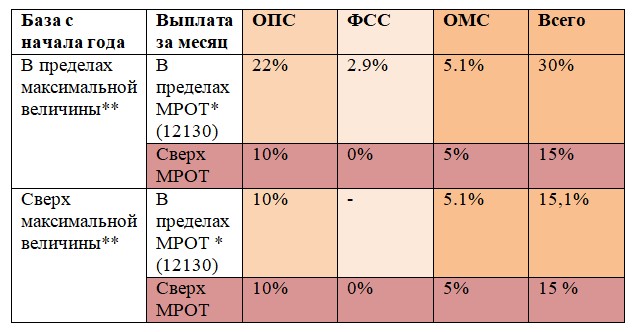

Тарифы страховых взносов, применяемых с 1 апреля 2020 г. приведены в Таблице.

Таблица. Тарифы страховых взносов с 01.04.2020 по 31.12.2020 для субъектов малого и среднего предпринимательства.

* На 01.01.2020 МРОТ 12130 руб.

**Предельная база на ОПС- 1 292 000 руб., по ФСС — 912 000 руб.

Кто может применять?

Напомним, что к субъектам малого и среднего предпринимательства относятся организации и ИП, отнесенные в соответствии с условиями Закона N 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства (п.1 ст.3 Закона N 209-ФЗ). Соответственно льготные тарифы могут применять только организации или ИП, внесенные в Реестр.

Сведения из Реестра можно получить на сайте ФНС РФ

Как исчислять?

Льготные страховые тарифы применяются в отношении «части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (п.1 ст. 5 и ст.6 Федерального закона от 01.04.2020 N 102-ФЗ).

Поэтому для расчета страховых взносов нужно взять сумму федерального минимального размера оплаты труда на начало отчетного периода, т.е. на начало календарного года (п.1 ст.423 НК РФ). На 01.01.2020 года федеральный МРОТ установлен в размере 12 130 руб. Соответственно по пониженным тарифам облагается разница между суммой выплат начисленных в пользу физического лица по итогам календарного месяца и 12130 руб.

Обратите внимание! Региональный МРОТ, а также региональные повышающие коэффициенты не имеют значения для расчета страховых взносов.

Пример. ООО «Рамашка» является субъектом малого предпринимательства. Работнику по итогам апреля была начислена заработная плата в сумме 22130 руб. Общая сумма выплат нарастающим итогом с начала года не превышает максимальные величины баз взносов на ОПС и в ФСС.

Страховые взносы должны быть начислены так:

По тарифам: 22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС с суммы 12130 руб. — всего 3639 руб.

По тарифам: 10% на ОПС, 0 % в ФСС и 5 % на ОМС с суммы превышающей 12130 руб., т.е. с 10000 руб. (22130-12130) — всего 1500 руб.

Общая сумма страховых взносов — 5139 руб. (3639+1500).

Таким образом, для расчета страховых взносов нужно взять сумму выплат, начисленных в пользу физического лица (застрахованного) по итогам календарного месяца. Если общая сумма выплат с начала года не превышает максимальную величину базы по взносам на ОПС или (и) в ФСС, то с суммы до или равной 12130 руб. в 2020 году начисляем взносы по общему тарифу (22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС), с суммы выплат, превышающей 12130 руб. за месяц начисляем взносы по льготному тарифу 10% на ОПС, 0 % в ФСС и 5 % на ОМС.

Обратите внимание! По мнению автора, не имеет значение на полную или неполную ставку оформлен работник. Т.е. для расчета страховых взносов важна только величина (цифра) МРОТ, установленного федеральным законом на начало года, тем более, что льготные тарифы применяются не только к выплатам в пользу работников, но и иных застрахованных лиц.

Например, к выплатам по договорам подряда, к которым требования о минимальной оплате труда не применимы.

Соответственно, если работник оформлен на 0.5 ставки и ему начислено, например, 20000 руб. за календарный месяц, то в пределах максимальных величин базы по страховым взносам: сумма 12130 руб. будет облагаться по общеустановленным тарифам (30%), а сумма 7870 руб. (20000-12130) по льготным тарифам (15%).

С какого месяца применять?

Как уже говорилось, новые тарифы для субъектов малого и среднего предпринимательства применяются с 1 апреля 2020 года.

Напомним, что согласно п.1 ст.421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца, как сумма выплат и иных вознаграждений, предусмотренных п.1 ст.420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

При этом дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в пользу работника (п.1 ст.424 НК РФ). Минфин РФ разъясняет, что дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в бухгалтерском учете (Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Поскольку заработная плата работникам начисляется в бухгалтерском учете на последний день каждого календарного месяца, по мнению автора, к заработной плате, начисленной за март 2020 года, должны применяться прежние (нельготные) тарифы.

В тоже время, если, например, премия работникам за март начисляется в бухгалтерском учете в апреле и позднее, то такая премия попадет в базу по страховым взносам в апреле, т.е. уже под действие льготного тарифа (См. Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Также напомним, что выплаты по гражданско-правовому договору включаются в базу для начисления страховых взносов после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг), т.е. также по дате начисления выплат в бухгалтерском учете (письмо Минфина России от 21.07.2017 N 03-04-06/46733).

Из-за коронавируса малому и среднему бизнесу снизили ставку страховых взносов. Общая ставка для всех видов страхования — 30%, но с суммы, которая превышает МРОТ, можно платить только 15%.

Эта льгота уже работает, но касается не любого бизнеса. Вот кто может сэкономить на взносах и как все посчитать.

О каких взносах речь

Компании и ИП, у которых есть наемные работники, должны платить с их зарплат взносы на разные виды страхования: социальное, медицинское, пенсионное. Эти взносы — за счет работодателя, из зарплаты работника их не вычитают.

Если работнику начислено 40 тысяч рублей, значит, работодателю он обходится минимум в 52 тысячи. За счет этих взносов у работника копится пенсия, его бесплатно лечат в поликлинике и оплачивают ему больничный.

Для каждого вида взносов установлена своя ставка. По общим правилам они такие:

- на пенсионное страхование — 22%;

- на медицинское страхование — 5,1%;

- на социальное страхование — 2,9%.

Всего без учета взносов на травматизм получается 30%. Для некоторых взносов установлены предельные базы, после которых ничего не начисляется. Еще есть льготы, когда взносы можно платить по сниженной ставке. Но это никак не связано с пандемией и мерами господдержки — это обычные нормы налогового кодекса.

С 1 апреля 2020 года появилась новая льгота именно из-за пандемии: с тех сумм, что превышают МРОТ, ставка взносов составит не 30%, а 15%. Ее сохранят и на 2021 год — то есть такая норма станет постоянной.

В 2020 году МРОТ — 12 130 Р .

Кого касается снижение взносов

Льготу могут использовать только ИП и компании, которые относятся к малому и среднему бизнесу. То есть те, что есть в реестре МСП. Попадают туда по определенным критериям, без заявлений. Проверить свой статус можно через специальный сервис по ИНН.

Привязки к пострадавшим отраслям для этой льготы нет. Главное — быть малым или средним бизнесом, а заниматься можно чем угодно. Льгота применяется, даже если бизнес вообще не пострадал от пандемии и ограничений.

В чем суть льготы

С той суммы зарплаты, что превышает МРОТ, ставка взносов будет ниже обычной. То есть с МРОТ нужно платить 30%, а с превышения — 15%.

Как изменятся ставки с учетом льготы

| Вид страхования | Ставка в пределах МРОТ | Ставка с превышения |

|---|---|---|

| Пенсионное | 22% | 10% |

| Медицинское | 5,1% | 5% |

| Социальное | 2,9% | 0% |

Для взносов на травматизм ничего не меняется. Взносы свыше предельной базы тоже нужно платить на прежних условиях.

Взносы за январь — март 2020 года нужно считать как обычно. Снижение ставки действует только для взносов начиная с апреля.

Как рассчитать пенсионные взносы с учетом льготы

Льгота поможет сэкономить, но усложнит расчеты. Для пенсионного страхования нужно не только делить зарплату на части в пределах месяца, но и следить за предельной величиной нарастающим итогом с начала года. В 2020 году предельная величина для пенсионных взносов — 1,292 млн рублей.

Взносы до предельной суммы. Следите за предельной величиной с начала года по каждому работнику. Пока она не превысит 1,292 млн рублей в 2020 году, каждый месяц нужно сравнивать зарплату с МРОТ.

Как считать взносы до предельной величины

| База для начисления взносов | Ставка взносов на ОПС |

|---|---|

| Часть зарплаты в пределах МРОТ | 22% |

| Сумма, которая превышает МРОТ | 10% |

Например, у менеджера зарплата 30 000 Р в месяц. С учетом апреля он заработал с начала года 120 000 Р — это меньше предельной величины. С 12 130 Р работодатель заплатит 22% взносов на пенсионное страхование — 2669 Р . А с суммы превышения, то есть с 17 870 Р , — 10%, что составит 1787 Р . Общая сумма взносов на ОПС за апрель за этого менеджера составит 4456 Р . А экономия с учетом льготы — 2144 Р .

Взносы сверх предельной величины. Когда доход работника нарастающим итогом с начала года превысит в 2020 году 1,292 млн рублей, вся сумма превышения будет облагаться пенсионными взносами по ставке 10%. Так было и до пандемии.

подп. 1 п. 2 ст. 425 НК РФ

В том месяце, когда случится превышение предельной величины, сумму зарплаты в ее пределах еще нужно будет поделить на МРОТ и льготную часть, а на остаток — начислить взносы по общим правилам.

Как рассчитать медицинские взносы с учетом льготы

Для взносов на медицинское страхование предельной величины нет. Их платят с любого дохода — даже если нарастающим итогом он больше 3 млн или, например, 5 млн рублей.

Начиная с апреля 2020 года для расчета взносов на ОМС нужно делить зарплату на две части:с 12 130 Р платят 5,1% взносов, а с превышения — 5%.

Сумму к уплате на апрель нарастающим итогом нужно считать так:

(Вся зарплата с января по март + Часть зарплаты в пределах МРОТ) × 5,1% + Часть зарплаты свыше МРОТ × 5% − Взносы, уплаченные с начала года.

Например, для менеджера с зарплатой 30 000 Р расчет за апрель будет таким: 12 130 Р × 5,1% + (30 000 Р − 12 130 Р ) × 5% = 1512 Р .

Это при условии, что за январь — март взносы уплачены в полном объеме месяц в месяц. Экономия с учетом пониженной ставки — 18 Р .

Как рассчитать взносы на социальное страхование с учетом льготы

Для взносов по временной нетрудоспособности и в связи с материнством тоже есть предельная величина — в 2020 году это 912 000 Р с начала года. С той суммы дохода, что превышает эту величину, взносы на социальное страхование вообще не платятся.

В этом отличие от пенсионных: там сверх предельной величины надо платить взносы по сниженной ставке, а на ВНиМ не нужно платить ничего. Это обычный порядок, который был и до пандемии.

Взносы до предельной величины. С суммы в пределах МРОТ нужно заплатить 2,9%, а с превышения — 0%.

Для менеджера с зарплатой 30 000 Р взносы без учета льготы составляли 870 Р в месяц, а с льготой — 352 Р . Экономия — 518 Р .

Взносы сверх предельной величины. Если доход работника с начала года превысит 912 000 Р , взносы на социальное страхование с суммы превышения начислять вообще не будут. Для всех страхователей, а не только для МСП.

Как учитывать районные коэффициенты и надбавки

В 2020 году МРОТ на федеральном уровне составляет 12 130 Р . В некоторых районах есть надбавки — то есть там минимальная зарплата должна быть выше федерального МРОТ. Но эти надбавки и коэффициенты не увеличивают МРОТ при разделении зарплаты для расчета взносов.

Даже для работников на Крайнем Севере или в Екатеринбурге, где есть районные коэффициенты, из ежемесячного дохода нужно вычитать федеральный МРОТ — 12 130 Р . А на весь остаток взносы начисляют по льготной ставке.

Если предприятие попало в реестр МСП позже 1 апреля

Льготная ставка используется с первого числа того месяца, когда компания попала в реестр МСП. Если это случилось в мае, взносы можно уменьшать с 1 мая.

Если компанию исключают из реестра, то с первого числа этого месяца взносы нужно считать как обычно, без коронавирусного снижения.

Когда нужно платить страховые взносы

Обычный срок уплаты взносов — 15 число следующего месяца. То есть 15 мая нужно заплатить взносы за апрель.

Но для МСП из пострадавших отраслей, которые были в реестре на 1 марта 2020 года, срок уплаты перенесли:

- за март — май — на 6 месяцев;

- за июнь — июль — на 4 месяца.

То есть срок уплаты взносов за апрель 2020 года — 16 ноября, за май — 15 декабря. При этом будет действовать рассрочка на год: платить можно не всю сумму, а 1/12 часть каждый месяц в течение года. Начинать такие рассроченные платежи нужно с месяца, следующего за тем, когда наступает срок уплаты с учетом переноса. Если взносы за апрель перенесли на 16 ноября, то 1/12 от этой суммы можно внести до 31 декабря.

1/12 от суммы взносов за май можно включить в платеж, который нужно внести до 31 января. И так в течение 12 месяцев.

Сейчас бизнесу из пострадавших отраслей можно рассчитать взносы, но не платить их. Возможно, платить вообще не придется: в недавнем обращении президент пообещал списать пострадавшему бизнесу все подобные платежи за второй квартал. Но документа пока нет — расскажем, когда появится.

Читайте также: