Ип платит страховые взносы за работников какой статус плательщика 2020

Опубликовано: 17.09.2024

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Один из важных реквизитов платежки при переводе денег в бюджет — это статус плательщика. В нем проставляется код, который дает налоговикам информацию о лице, составившем платежное поручение. В статье вы найдете актуальные коды статуса плательщика на 2021 год. Они помогут избежать ошибок и предотвратить появление невыясненных платежей.

Что значит статус налогоплательщика?

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

СПРАВКА. В платежном поручении статус обозначается двузначным кодом. Все коды приведены в приложении № 5 к приказу Минфина России от 12.11.13 № 107н .

Коды статусов плательщика на 2021 год

По сентябрь 2021 года включительно действуют следующие значения:

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) - юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Начиная с 1 октября 2021 года, значения «09», «10», «11» и «12» использовать нельзя. Для всех физических лиц (включая ИП, адвокатов и проч.) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2021 году: не пропустите важные новшества»).

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Особенности статуса плательщика для ИП

В январе-сентябре 2021 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Начиная с октября 2021 года, коды для ИП будут такими:

- «13» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «13» — при уплате страховых взносов «за себя»;

- «13» — при уплате страховых взносов с зарплаты работников.

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В феврале Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за январь 2021 года. В поле 101 платежки он проставил «09».

Взносы «за себя» Феофанов перечислил в марте 2021 года. При этом в поле 101 он поставил код «09». Это же значение указано в платежном поручении на уплату единого «упрощенного» налога за 2020 год. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Обратите внимание: ошибок при заполнении платежки на уплату налогов и страховых взносов можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — коды для статуса плательщика, КБК, УИН, данные получателя — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки актуальные значения подставляются автоматически.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2020 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2020 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2020 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

- за декабрь 2019 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

Как заполнить платежное поручение на уплату страховых взносов

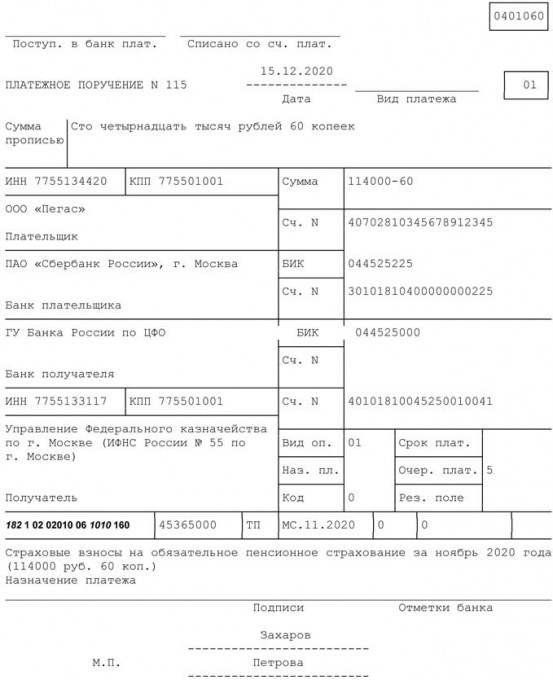

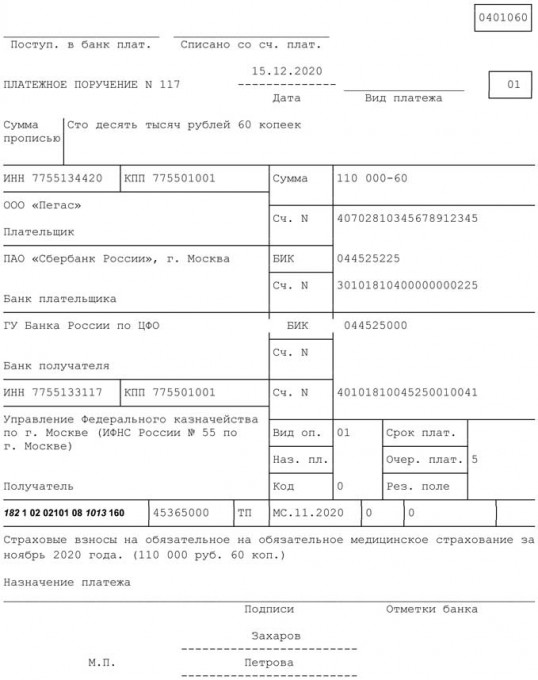

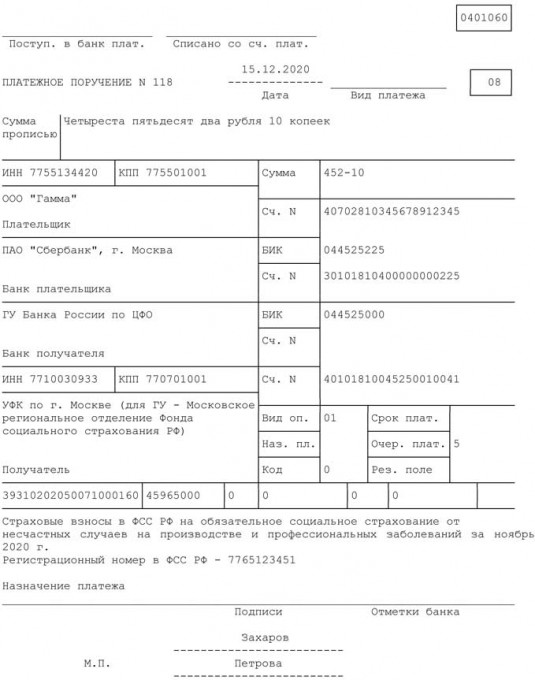

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Как заполнять платёжки по страховым взносам в налоговую в 2020‑2021

КБК по страховым взносам в налоговую за себя и сотрудников

В 2021 году действуют новые правила заполнения платёжек по взносам. До 1 апреля длится переходный период: платить можно по старым или по новым правилам. С 1 апреля уже обязательно нужно указывать дополнительные реквизиты: БИК банка получателя, номер казначейского счёта и номер банковского счёта местного казначейства. Эльба учтёт изменения, поэтому наши пользователи их даже не заметят.

182 1 02 02140 06 1100 160 — фиксированная часть, которая не зависит от доходов;

182 1 02 02140 06 1200 160 — 1% от доходов свыше 300 тыс.руб.;

182 1 02 02103 08 1011 160 — на медицинское страхование.

182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов свыше 300 тыс.руб.

182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

182 1 02 02010 06 1000 160 — на пенсионное страхование;

182 1 02 02090 07 1000 160 — на нетрудоспособность;

182 1 02 02101 08 1011 160 —на медицинкое страхование.

182 1 02 02010 06 1010 160 — на пенсионное страхование;

182 1 02 02090 07 1010 160 — на нетрудоспособность;

182 1 02 02101 08 1013 160 — на медицинское страхование.

КБК утверждены приказом Минфина от 08.06.2018 N 132н

Сдавайте отчётность в три клика

Эльба создана для небольшого бизнеса. Она сама готовит платёжки в Пенсионный фонд и ФОМС, уменьшает налог на взносы и формирует отчёты. Первые 30 дней бесплатно.

Новые правила заполнения платёжек по страховым взносам

Порядок заполнения платёжек описан в приказе Минфина №107н.

Статус плательщика в платёжках по страховым взносам в налоговую в 2021 году

- 09 — для ИП по страховым взносам за себя и за сотрудников

- 01 — для ООО по страховым взносам за сотрудников.

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит платёжки. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

А меня банк посылает куда подальше, ссылаясь на тот же самый приказ:

система ИнтернетБанк РНКБ iBank2 для корпоративных клиентов в настоящее время работает полностью на основании действующего законодательства:

как следует из Правил приложения №2 и информации из Приложения №5 Приказа Минфина России от 12.11.2013 N 107н указанные правила могут применяться только для:

- налогоплательщиков и плательщиков сборов (статусы составителя: 01, 09, 10, 11, 12, 13, 14 ), налоговых агентов (статус составителя: 02), налоговые органы (статус составителя: 04);

- территориальные органы Федерального казначейства …

- финансовые органы субъектов Российской Федерации …

- кредитные организации (филиалы кредитных организаций) … (статус составителя: 20)

- организации федеральной почтовой связи … (статус составителя: 03)

- организации и их филиалы (далее - организации) … (статус составителя: 19)

И что с этим делать? =(((

Спасибо за статью! Ваш сервис самый лучший! Пользуюсь уже три года.

Вопрос по статье. Я не успел заплатить фиксированную часть (ПФР) за себя до 21.12.2016.

Хочу оплатить сейчас.

Какой КБК указать? 182 1 02 02140 06 1100 160, верно?

Не могли бы вы дать прямую ссылку на эти пресловутые "новые правила"? Последняя найденная в системе "Консультант Плюс" редакция правил датирована от 23.09.2015, а на сайте минфина вообще ни черта нельзя найти иначе как случайно.

Раньше (при оплате взносов в ПФР) мы подпадали под действие "Приложение N 4. Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами)" и, согласно этим правилам, ставили в платежке нули.

Сейчас мы УЖЕ не подпадаем под действие этих правил, а должны подпадать под действие "Приложение N 2. Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами". Однако в этих правилах русским по белому указано:

>>>>>>>>>>>

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, налоговых агентов, налоговые органы;

территориальные органы Федерального казначейства.

финансовые органы.

кредитные организации.

организации федеральной почтовой связи.

организации и их филиалы. при составлении распоряжений о переводе денежных средств . удержанных . в счет погашения задолженности по налогам, сборам и иным платежам.

<<<<<<<<<<<

Иными словами, индивидуальный предприниматель, уплачивающий СТРАХОВЫЕ ВЗНОСЫ, на текущий момент находится в неопределенном состоянии (именно этим и обосновывают банки отказ принимать платежки Эльбы с ТП и ГД.00.2016).

Еще раз прошу, если нормативные документы, вносящие изменения в эти правила, вообще существуют, прошу дать прямую ссылку на них или указать хотя бы полные реквизиты (название, номер и дату). Хочу напомнить, что ПРОЕКТ подобного документа НЕ ЯВЛЯЕТСЯ основанием для применения указанных в нем изменений.

Страховые взносы делятся на две части: фиксированную, сумма которой установлена Налоговым кодексом, и дополнительную, которая зависит от дохода ИП. Фиксированная часть распределяется между ПФР и фондом медицинского страхования, дополнительная полностью направляется на финансирование будущей пенсии.

Предприниматели на НПД, они же самозанятые со статусом ИП, не платят страховые взносы.

Фиксированная часть страховых взносов в 2021 году, как и в 2020 году, составляет 40 874 рубля, из которых:

- 32 448 рублей — на обязательное пенсионное страхование;

- 8 426 рублей — на обязательное медицинское страхование.

Фиксированные взносы — это минимум, который обязательно нужно заплатить за полный 2021 год, если ИП зарегистрировался до 1 января 2021 года.

Переменная часть страховых взносов в 2021 году составляет 1% от дохода, превышающего 300 тысяч рублей. Дополнительные взносы платят те предприниматели, которые в течение года заработают больше 300 тысяч рублей. Помимо фиксированной части они доплачивают 1% от суммы превышения: например, при годовом заработке в 800 тысяч рублей доплата составит 5 000 рублей, то есть 1% от 500 тысяч рублей (800 тысяч — 300 тысяч).

Закон устанавливает максимальный размер для дополнительной части страховых взносов. В 2021 году — 227 136 рублей. То есть взносы за 2020 год не превысят 268 010 рублей, сколько бы ИП ни заработал (227 136 + 40 874 = 268 010 рублей).

Что является доходом для расчёта взносов

Доход для расчёта страховых взносов зависит от системы налогообложения.

ИП на ОСНО учитывают доходы от предпринимательства, уменьшенные на профессиональные вычеты. Для определения доходов ориентируйтесь на статью 210 Налогового кодекса.

ИП на УСН «доходы» берут в расчёт те же доходы, с которых платят налог УСН. Полный список можно посмотреть в статье 346.15 Налогового кодекса.

ИН на УСН «доходы минус расходы» должны учитывать для расчета разницу между доходами и расходами, такую позицию высказала ФНС в своем письме от 01.09.2020 № БС-4-11/14090. Тем, кто раньше платил взносы только с доходов, начали возвращать переплату.

ИП на ПСН учитывают потенциально возможный к получению доход, установленный региональным законодательством, он прописан на бланке патента. Этот доход корректируется на срок действия патента. Например, если потенциальный доход за год равен 500 тысяч рублей, а патент получен на полгода, то для расчёта страховых взносов нужно учесть доход 250 тысяч рублей.

При совмещении нескольких систем налогообложения нужно сложить годовые доходы по каждой из них.

Пример. ИП на УСН взял патент на 4 месяца. От бизнеса на УСН «доходы» выручка составила 780 тысяч рублей за год, а потенциальный годовой доход по патенту равен 300 тысяч рублей. Так как патент использовался всего 4 месяца, то в расчёт нужно взять только треть от годового потенциального дохода — 100 тысяч рублей. Получается, что доход ИП для расчёта страховых взносов составляет 880 тысяч рублей.

Страховые взносы за неполный год

Если ИП зарегистрировался в 2021 году, он заплатит не полную сумму фиксированных взносов, а уменьшит её пропорционально отработанным дням.

Для расчета суммы за неполный год сначала рассчитайте сумму за полные месяцы работы, а потом — за отработанные дни в месяце, когда ИП получил статус предпринимателя. Или воспользуйтесь нашим бесплатным калькулятором взносов ИП.

Страховые взносы за полные месяцы, отработанные в качестве предпринимателя:

40 874 рубля / 12 месяцев × количество полных месяцев работы как ИП

Страховые взносы за неполный месяц работы:

40 874 рубля / 12 месяцев × количество отработанных календарных дней в месяце, когда ИП зарегистрировался или снялся с учёта / количество календарных дней в этом месяце

Пример. Предприниматель зарегистрировался 15 апреля 2021 года. За 2021 год он заплатит фиксированную часть взносов в размере 29 065, 95 рублей. Вот как это посчитано:

Взносы за полные месяцы работы ИП с мая по декабрь = 40 874 / 12 × 8 = 27 249, 33

Взносы за апрель = 40 874 / 12 × (16 / 30) = 1816,62

Дополнительная часть взносов (1% от дохода свыше 300 тысяч рублей) при этом не уменьшится — она по-прежнему зависит от того, сколько предприниматель заработал в течение года.

Сроки уплаты страховых взносов ИП в 2021 году

Фиксированную часть взносов нужно заплатить до 31 декабря 2021 года. Можно платить эту сумму по частям или всю сразу, специальных требований нет, главное успеть до конца года.

1 % от дохода свыше 300 тысяч рублей нужно заплатить до 1 июля 2022 года. Можно начинать платить эту часть взносов в 2021 году, как только ваш доход превысит 300 тысяч рублей, или отложить уплату всей дополнительной части взносов на конец срока.

Если пропустить срок уплаты взносов, за каждый день просрочки начислят пени в размере 1/300 ставки рефинансирования.

Когда можно не платить страховые взносы

То, что ИП временно прекратил работу, не освобождает его от обязанности платить фиксированные страховые взносы. Пока он стоит на учете в налоговой инспекции как предприниматель, взносы платить необходимо, поэтому мы рекомендуем сниматься с учета при длительных паузах в работе. Однако есть ряд ситуаций, в которых зарегистрированный ИП может не платить страховые взносы. Все случаи перечислены в пункте 7 статьи 430 Налогового кодекса:

- служба в армии;

- уход за ребёнком до 1,5 лет;

- уход за инвалидом 1 группы, ребёнком-инвалидом или человеком старше 80 лет;

- необходимость уехать вместе с супругом-военнослужащим в местность, где невозможно вести бизнес;

- необходимость уехать вместе с супругом-дипломатом или консулом за границу.

Обязательное условие для освобождения от взносов — отсутствие предпринимательской деятельности. Если в отпуске по уходу за ребёнком вы продолжаете работать, то освобождения от уплаты страховых взносов не получаете.

Чтобы освободиться от уплаты взносов по одному из перечисленных оснований, подайте в налоговую заявление об освобождении от уплаты взносов и приложите подтверждающие документы. Подтвердить отсутствие деятельности можно налоговой декларацией с нулевыми доходами.

Подтверждающие документы для каждого конкретного случая перечислены в письме ФНС «Об освобождении от уплаты страховых взносов».

Пример. Предпринимательница весь 2021 год была в отпуске по уходу за ребёнком, бизнес не вела и доходы не получала. Чтобы не платить взносы за этот период, она должна сдать в налоговую нулевую декларацию за 2021 год, принести свидетельство о рождении ребёнка и справку с работы супруга о том, что он такой отпуск не брал. Лучше заранее уточнить список подтверждающих документов в своей налоговой.

Куда платить страховые взносы

Платить страховые взносы нужно в ту налоговую, где ИП состоит на учёте как предприниматель. Если поменяете адрес и вместе с ним изменится налоговая, то платите взносы в новую инспекцию.

КБК для уплаты страховых взносов

КБК — это код бюджетной классификации, его нужно указывать при перечислении взносов в налоговую, чтобы ваш платёж не потерялся. В платёжке на перечисление взносов есть специальное поле для КБК, его номер 104. КБК утверждены Приказом Минфина РФ от 08.06.2020 N 99Н.

КБК для уплаты страховых взносов в 2021 году

Страховые взносы нужно платить на два разных КБК, то есть формировать два разных платёжных поручения. Одно — для фиксированной части пенсионных взносов и 1 % от дохода, превышающего 300 тысяч рублей, второе — для взносов на медицинское страхование.

Для пеней и штрафов по страховым взносам также предусмотрены отдельные КБК — будьте внимательны при заполнении платёжного поручения.

| Фиксированная часть пенсионных взносов + 1 % от дохода свыше 300 тысяч рублей | Взносы на медицинское страхование | |

| Основной платёж | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

Что будет, если указать неправильные КБК

Даже если в КБК есть ошибка, обязанность по уплате взносов всё равно считается исполненной. То есть штрафов и пеней за такую ошибку быть не должно, и даже если налоговая их начислит, ИП легко сможет это оспорить.

С неверным КБК платёж всё равно дойдёт до налоговой, но может потеряться уже там, и тогда инспекция не увидит вашего платежа. Чтобы этого не случилось, отправляйте в налоговую заявление об уточнении платежа сразу после обнаружения ошибки.

Общепринятой формы для заявления об уточнении КБК нет. Составьте его в свободной форме — напишите, что допустили ошибку в КБК и укажите правильные реквизиты.

Как уплатить страховые взносы ИП в сервисе Контур.Бухгалтерия

Сервис Контур.Бухгалтерия поможет заплатить страховые взносы: автоматически определит их размер и сформирует платёжное поручение с верными реквизитами.

Каждый квартал Контур.Бухгалтерия рассчитывает размер взносов, обращаясь к данным о доходах ИП. Если доходы с начала года превысили 300 000 рублей, сервис рассчитает сумму переменных взносов и тоже создаст платежку.

Рассчитывайте взносы с помощью Контур.Бухгалтерии, ведите учет в нашем сервисе, начисляйте зарплату, сдавайте отчетность через интернет. Первые 14 дней работы бесплатны для всех новых пользователей.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Даже если ваш бизнес — не сезонный, например, вы не продаете елочные игрушки или не держите шиномонтажку, все равно покупки неравномерно распределены по году. Клиенты реагируют на праздники, периоды отпусков или зимних каникул. Их реакции вполне предсказуемы, и это можно использовать. Расскажем, как измерить сезонность, как ее регулировать и что делать в низкий сезон.

Средний чек — важный показатель в продажах. В отдельности и в сочетании с другими данными он помогает анализировать состояние бизнеса. Расскажем, как увеличить средний чек.

Информационные технологии помогают переложить работу менеджеров по продажам на искусственный интеллект или хотя бы автоматизировать рутину. В этой статье рассмотрим новые каналы продаж, открывшиеся в глобальной сети в последние годы.

Читайте также: